Эмитент назначил на 17 сентября начало первичного размещения выпуска серии Феррум-БО-02-001Р на 250 млн рублей.

Компания определилась с размером ставки купонного дохода на первые 18 купонных периодов - 23%.

15 сентября 2025 года на сервисе Boomerang стартовал сбор предварительных уведомлений по выпуску Феррум-БО-02-001Р для всех желающих поучаствовать в первичном размещении.

С презентацией эмитента по итогам 6 мес. 2025 года можно ознакомиться здесь.

Эмитент биржевых облигаций, по пяти выпускам которого с июня по август 2025 года был зафиксирован дефолт, раскрыл подробности плана по выходу из кризиса неплатежей в адрес частных инвесторов.На своей странице на сайте Интерфакс ООО ТК «Нафтатранс плюс» раскрыл сообщение с деталями плана реструктуризации задолженности, также опубликован график платежей — в разделе «Прочие документы».

Компания в течение последних трёх месяцев ведёт переговоры с крупнейшими кредиторами, среди которых банки и владельцы облигаций, интересы которых представляет ООО «ЮЛКМ». Результатом стал документ, предварительно учитывающий все необходимые платежи в рамках кредитных договоров и обязательств по долговым ценным бумагам, предусматривающий источники финансирования и определяющий сроки исполнения.

Согласно раскрытым сообщению и документу, эмитент предлагает перенести срок погашения облигаций всех выпусков на январь 2030 года. С февраля 2026 года в течение 4 лет компания планирует ежемесячно выплачивать купоны по ставке 15% на первые 2 года, а с 2028го – 17% годовых.

Также график предполагает 7 амортизационных выплат, одинаковых для всех выпусков в части периодичности и долей от номинальной стоимости к частичному погашению.

В сообщение на сайте ЦРКИ Интерфакс сказано:

Данный план разработан с учётом реструктуризации задолженности перед другими кредиторами с опорой на расчёт, который предполагает продолжение деятельности эмитента и партнёрских компаний, поступления выручки от основной деятельности и плановой реализации части имущественного комплекса.

Также эмитент раскрывает следующие шаги по выходу из кризиса: завершить согласования с банками своих предложений по гашению кредитов и начать подготовку к проведению серии ОСВО для утверждения параметров реструктуризации. Общие собрания владельцев бумаг будут проводиться в форме заочного голосования, и по их итогам в эмиссионные документы внесут изменения, чтобы компания могла вернуться к обслуживанию долга. Первое ОСВО может пройти уже в октябре.

На начавшейся рабочей неделе пять эмитентов «Юнисервис Капитал» направят купонный доход по шести выпускам совокупным объёмом в 27 105 260,92 руб.

ООО «КИСТОЧКИ Финанс» выплатит владельцам облигаций процентный доход на сумму в 123 280 руб. и погасит оставшиеся 25% от номинальной стоимости выпуска БО-П01, что составит 10 млн руб.

Выпуски в обращении, по которым запланированы выплаты:

Выручка ООО «Сибстекло» по итогам 6 мес. 2025 года составила 4,6 млрд руб. против 3,3 млрд руб. годом ранее, прибыль от продаж достигла 1,3 млрд руб., увеличившись более чем в 2,5 раза. Существенный рост финансовых результатов связан с повышенным спросом на стеклотару.

ООО «Сибстекло» — крупнейший производитель бесцветной и цветной стеклотары на территории Сибирского и Дальневосточного федеральных округов. На предприятии освоен выпуск более 120 видов продукции.

Ключевое о деятельности в 2025 г.

Основные результаты компании за 6 мес. 2025 г.:

ООО «Сибстекло» продолжает наращивать производство продукции: в 2024 году эмитент изготовил 836 млн ед. стеклотары, а по итогам 6 мес. 2025 года — 443,2 млн стеклоизделий, что на 13% больше, чем за АППГ. В структуре продукции доля тарного стекла, выпущенного по технологии NNPB, увеличилась до 92,5% — с 362,2 млн ед. за 1 полугодие 2024 г. до 410 млн ед. за 6 мес. текущего года. В планах — повысить годовую производительность до 910 млн ед.

Компания демонстрирует положительную динамику основных финансовых показателей: выручка за 6 месяцев 2025 г. составила 4,6 млрд руб. — плюс 39,8% по отношению к АППГ, чистая прибыль достигла 20,1 млн руб., оставшись на сопоставимом уровне. EBITDA Adj LTM (отражает реальную прибыль без поправок на факторы, которые не касаются операционной деятельности) обновила исторический максимум до отметки в 2,8 млрд руб. Компания улучшает финансовые результаты на фоне сохранения высокого спроса на стеклотару.

В 1 полугодии 2025 года эмитент продолжил диверсифицировать кредитный портфель: размещён четвёртый облигационный выпуск серии БО-01 на 350 млн руб., а также выпуск «зелёных» ЦФА на 150 млн руб.

ООО «Сибстекло» приступило к тестовому производству бутылки объёмом 0,5 литра, вес которой снизили до 220 граммов, обновив свой же рекорд. В настоящее время это самая легкая тара такого объёма в России.

Заключены соглашения о развитии инновационных проектов по выпуску сверхлёгкой тары. Первое — между эмитентом и Альфа-Банком, рассматривающим возможность поддержать запуск промышленного производства 220-граммовой коричневой бутылки. Второе — с компанией «АБ ИнБев Эфес»: стороны договорились о дальнейшем сокращении негативного влияния на окружающую среду и внедрении экологических инноваций в производство тарного стекла, а также облегчении стеклотары до 215 граммов.

ООО «Сибстекло» первым среди предприятий Новосибирской области включили в реестр юридических лиц и индивидуальных предпринимателей, осуществляющих утилизацию отходов от использования товаров, который формирует Росприроднадзор. В базе данных эмитент является крупнейшим утилизатором стеклоотходов.

Рынок и рыночные позиции

В структуре продукции ООО «Сибстекло» пивная бутылка занимает 93,5%.

С 2021 года выпуск стеклянной тары для пищевой промышленности суммарно увеличился на 20% — по итогам 2024 года до 12,5 млрд шт. Согласно прогнозам, среднегодовые темпы прироста (CAGR) российского рынка стеклотары в ближайшие три-пять лет будут на уровне 4-5%. По оценкам маркетингового агентства ROIF EXPERT, в денежном эквиваленте в 2024 году объём рынка стеклянных бутылок увеличился на рекордные 18 млрд руб. Учитывая среднегодовую динамику последних лет, влияние комплементарных (взаимосвязанных) отраслей и ретро-показатели прироста оптовой торговли напитками год к году, производство стеклянных бутылок может превысить 13 млрд шт.

По данным Федеральной службы государственной статистики, одна из тенденций стеклотарной отрасли в 2024 году — повышение внутреннего спроса на 1 млрд единиц. Отечественные производители удовлетворили его, в том числе, с помощью сформированных ранее запасов. То есть, стеклотарные заводы отгрузили продукции больше, чем изготовили, что свидетельствует о наличии существенного дефицита тарного стекла.

По данным ООО «Сибстекло», с 2018 года ёмкость рынка стеклотары в СФО и ДФО выросла на треть — с 0,9 млрд стеклоизделий в 2018 году до более чем 1,2 млрд в 2024. За шесть лет CAGR составил порядка 6%.

Генеральный директор ООО «Сибстекло» Антон Мор связывает развитие рынка с несколькими факторами. Производство пива и пивных напитков в СФО и ДФО увеличивается: с 2018 года на 34% — суммарно до 213,1 млн декалитров в 2024 году, что на 10% превышает результат 2023 года. В РФ в 2024 году произвели более 900 млн декалитров. За Уралом расположены крупные пивоваренные заводы: «АБ ИнБев Эфес», «Балтика», «Томское пиво», «Аян» и другие, многие из которых входят в десятку крупнейших налогоплательщиков в регионах присутствия.

С учётом спроса за 1 полугодие 2025 года, производители пива увеличили объёмы розлива до 470 млн декалитров, что на 3,2% больше, чем за АППГ.

По итогам 2024 г. ООО «Сибстекло» занимает на российском рынке стеклотары около 6%. Доля рынка в СФО и ДФО, где компания реализует более 90% продукции — около 70%. За Уралом ООО «Сибстекло» остаётся крупнейшим производителем стеклянной упаковки. Основная конкуренция между стеклотарными заводами сосредоточена в центральной части России.

Операционная деятельность за 6 мес. 2025 г.

Выручка ООО «Сибстекло» по итогам 6 мес. 2025 года составила 4,6 млрд руб. против 3,3 млрд руб. годом ранее (+39,8%), прибыль от продаж достигла 1,3 млрд руб., увеличившись более чем в 2,5 раза.

Существенный рост финансовых результатов связан с повышенным спросом на стеклотару. Своё влияние оказала индексация отпускных цен, которую провели в первом полугодии с учётом прогнозируемого повышения себестоимости, в том числе, роста базовой цены на кальцинированную соду (плюс 26,6%) — основное сырьё при производстве стекла.

EBITDA Adj LTM (отражает реальную прибыль без поправок на факторы, которые не касаются операционной деятельности) вновь обновила исторический максимум —— до 2,8 млрд руб., в связи с этим рентабельность по EBITDA Adj LTM увеличилась на 7,8 п.п. — до 31,5%.

При этом чистая прибыль по отношению к АППГ осталась на сопоставимом уровне, всё ещё низкой остается рентабельность по чистой прибыли. Это обусловлено увеличением процентных издержек на фоне периода высоких ставок в экономике РФ. В условиях смягчения денежно-кредитной политики ЦБ РФ расходы на проценты будут уменьшаться. Заметное увеличение операционных расходов, в первую очередь, связано с их равномерным отражением в течение года, по его окончании динамика сгладится. Также в 1 полугодии 2025 года выросли расходы, связанные с сопровождением публичного долга, в том числе, с плановым прохождением оферт. В краткосрочном периоде эмитент в плановом порядке будет погашать выпуски биржевых облигаций и ЦФА, что прямо коррелирует с ростом неоперационных расходов: ЦФА на сумму 150 млн руб. погасят 26.12.2025 г., по нескольким облигационным займам предусмотрено плановое частичное погашение на общую сумму 312,5 млн руб. до конца текущего года. Кроме того, на 1 полугодие 2026 года запланированы частичное погашение выпуска Сибстекло-БО-01 на сумму 35 млн руб. и прохождение безотзывной оферты по выпуску Сибстекло-БО-П04.

Бухгалтерский баланс на 30.06.2025

Динамика финансовой деятельности эмитента отразилась и на статьях бухгалтерского баланса. Валюта баланса достигла 10,5 млрд руб. (+12,7% к АППГ). Дебиторская задолженность на 30.06.2025 сложилась в размере 4 млрд руб. (+26% к 30.06.2024), что коррелирует с ростом выручки.

Наибольшая доля в дебиторской задолженности принадлежит АО «РИД Групп-Новосибирск» (30,9%) —— арендодателю производственных и складских площадей. 12,3% в структуре дебиторской задолженности составляют банки (факторы), которым продана часть долга.

В пассиве баланса существенно выросла кредиторская задолженность по расчётам с поставщиками и клиентами. Увеличение задолженности обусловлено масштабированием деятельности и системой оплаты эмитента. Финансовый долг ООО «Сибстекло» сократился на 4,6% — до 4 млрд руб., что в совокупности с ростом EBITDA Adj LTM положительно влияет на долговую и процентную нагрузки.

Долговая нагрузка на 30.06.2025

Финансовый долг эмитента на 30.06.2025 составил 4 млрд руб., при этом доля краткосрочного долга — 19,6%, что нивелирует риск ликвидности и кассовых разрывов. Долговой портфель ООО «Сибстекло» существенно диверсифицирован: 62,7% приходится на банковские кредиты, 24% — биржевые облигации. Оставшуюся часть занимают инвестиционные кредиты от Фонда развития промышленности, выпуски ЦФА и заём учредителя. Краткосрочные кредиты и займы погасят путём рефинансирования и использования оборотных средств.

ООО «Сибстекло» пользуется услугами крупнейших лизинговых компаний, арендуя автопогрузчики, линии упаковки и прочее оборудование. Преимущественно все активы, находящиеся в лизинге, учитываются на балансе ООО «Сибстекло», что соответствует стандартам ФСБУ.

Для снижения нагрузки на оборотный капитал эмитент использует факторинг, необходимость которого обусловлена масштабом деятельности и сотрудничеством с крупными пивоваренными заводами, которые работают по системе отсрочки платежей. Процентные ставки по факторингу являются рыночными и позволяют сохранить финансовую стабильность ООО «Сибстекло».

Вследствие уменьшения финансового долга и роста уровня EBITDA Adj LTM нагрузка по чистому долгу с учётом лизинговых обязательств и факторинга сократилась до 2,09 —— комфортного для эмитента уровня. Процентная нагрузка аналогично демонстрирует позитивную динамику даже с учётом длительного периода жесткой ДКП — ООО «Сибстекло» может покрыть процентные платежи при помощи EBITDA Adj LTM 3,2 раза, что является достаточным для сохранения финансовой стабильности.

Производство

Производство стеклотары начинается с подготовки сырья: песок, сода и известняк измельчаются и смешиваются, после чего полученная смесь попадает в стекловаренную печь, в которой плавится до получения однородной стекломассы. «Сибстекло» располагает тремя стекловаренными печами, плановый срок эксплуатации которых составляет 10 лет.

При изготовлении продукции эмитент использует не только минеральные ресурсы, но и вторичное сырье из стекольных отходов, постепенно наращивая его долю в производстве тары. Температура плавления стеклобоя ниже, таким образом, его применение позволяет сократить энергопотребление. С уменьшением энергозатрат срок работы стекловаренных печей продлевается. Кроме того, одна тонна стеклобоя замещает 1,2 тонны природных компонентов.

Значимый критерий оценки эффективности производства — коэффициент использования стекломассы (соотношение готовой продукции и использованной для её изготовления стекломассы). В настоящее время этот показатель у ООО «Сибстекло» находится на высоком уровне — 0,865.

Прогноз операционной деятельности

ООО «Сибстекло» продолжает снижать вес стеклотары при сохранении литража, прочностных характеристик и соответствия ГОСТ. По прогнозам, к концу 2025 года средний вес бутылки уменьшится до 265 граммов. Благодаря облегчению тары компания производит больше стеклоизделий из одной тонны стекломассы. С учётом растущего спроса и увеличения объёмов производства, эмитент планирует увеличивать отгрузки своей продукции. Также ООО «Сибстекло» проводит ежегодную индексацию цен. Эти факторы непосредственно влияют на выручку компании: согласно предварительной оценке, по итогам 2025 года этот показатель достигнет 9-9,2 млрд руб., по итогам 2026 года — порядка 11 млрд руб.

За счёт позитивной динамики основных финансовых показателей вырастут и значения unit-экономики: EBITDA Adj на одну бутылку по итогам текущего года увеличится на 35%.

Стратегические задачи

Стратегическая цель ООО «Сибстекло» — достижение лидирующих позиций на рынке тарного стекла РФ, удовлетворение спроса со стороны производителей напитков Сибирского и Дальневосточного федеральных округов на экологичную стеклянную упаковку высокого качества, в том числе, путём замещения стеклотары, поступающей из европейской части России.

Компания рассматривает возможность к 2029 году расширить бизнес за счёт присутствия в других регионах РФ и ближнего зарубежья.

ООО «Сибстекло» планирует обновлять основное производственное оборудование и, как следствие, увеличивать объёмы поставок продукции ключевым клиентам.

Крупные инвестиционные проекты, связанные с модернизацией производственных мощностей, будут реализованы в 2026-2028 годах.

Планы развития:

2025 — 2026 гг.

Рост выпуска продукции за счёт повышения эффективности — оптимизации внутренних процессов, цифровизации производства.

Увеличение доли вторичного сырья в производстве стеклотары до 80%.

Установка дополнительной линии на «коричневой» стекловаренной печи для увеличения её производственной мощности.

2026 — 2027 гг.

Модернизация печи № 2 для повышения производительности.

2027 — 2028 гг.

Модернизация печи № 4 для повышения производительности.

ООО «Хромос Инжиниринг» исключили из реестра малого и среднего предпринимательства (МСП*). По словам представителей компании, это изменение не окажет существенного влияния на её операционную деятельность и финансовые результаты.

Как пояснила финансовый директор Татьяна Пушкина, причина исключения связана с методикой расчёта ФНС, которая учла положительную курсовую разницу на фоне волатильности рубля в 2024 году. При этом по основным показателям — суммарному доходу (менее 2 млрд руб.) и численности сотрудников — компания продолжает соответствовать критериям среднего предприятия.

Мы не видим в выходе из реестра какой-то проблемы. В настоящий момент мы столкнулись только с тем, что не смогли подать заявку на компенсацию расходов по выходу на фондовый рынок. Все гранты, которые компания имеет и на получение которых мы сейчас подаем заявки, не привязаны к статусу МСП,

- прокомментировала Татьяна Пушкина.

В то же время компания сохраняет статус малой технологической компании (МТК**) и пользуется преференциям со стороны Минэкономразвития России. Ей по-прежнему доступно льготное кредитование и участие в программах господдержки для стабильного развития. В частности, «Хромос Инжиниринг» — участник программы «Взлёт — от стартапа до IPO». Облигации эмитента включены в Сектор роста и Сектор РИИ Московской биржи.

*Реестр МСП формируется по итогам предоставления в ФНС финансовой отчётности. Для средних предприятий существуют два основных ограничения: суммарный доход по всем видам деятельности до 2 млрд руб. и среднесписочная численность сотрудников в штате до 250 человек. Компании, входящие в реестр, имеют возможность использовать различные меры государственной поддержки малого и среднего предпринимательства. Компания может вернуться в реестр после исключения, если уведомит ФНС и подтвердит факт соответствия нормативам.

**Реестр МТК формируется заявочным образом после прохождения компанией независимой экспертизы. Основные условия: выручка за предыдущий год не более 4 млрд руб. и основной вид деятельности в приоритетной отрасли экономики: производство, сельское хозяйство, информационные технологии, образование, здравоохранение и др. Решение о включении в реестр действует 3 года.

ООО «Сибирское стекло» совместно с Новосибирским государственным университетом представило прототип «цифрового помощника» оператора стеклоформующих машин. Система призвана облегчить контроль качества продукции.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор стекольных отходов, имеет официальный статус «Партнер национальных проектов России».

Презентация «цифрового помощника» прошла на открытии корпуса поточных аудиторий НГУ, где в рамках XII международного форума технологического развития «Технопром» развернули выставку технологий, разрабатываемых в вузе.

Напомним, год назад «Сибстекло» и НГУ заключили соглашение, предполагающее, в том числе, разработку силами вуза программно-аппаратного комплекса (ПАК) с модулем анализа посредством нейросетей фото-, видеоизображений и термографий капли стекла.* Это позволит, сопоставляя их с огромным массивом информации, своевременно определить дефект при формировании капли, и принять меры для устранения его причины с минимальными производственными потерями.

— В настоящее время на заводе тестируют камеры и программное обеспечение, — рассказал генеральный директор «Сибстекла», председатель комитета производства и потребления стеклянной тары ассоциации «СтеклоСоюз» Антон Мор. — Система накапливает данные для создания образа «идеальной» капли, в процессе корректируются параметры и фиксируются отклонения. В результате обучения с применением искусственного интеллекта ПАК, обладающий уникальными характеристиками, будет способен самостоятельно определять брак. Рассчитываем, что обеспечивать качество продукции станет проще. К слову, французский «цифровой помощник» дороже нашего в сотни раз, кроме того, пропускает до 30% брака.

Как сообщил Антон Мор, новое решение возможно масштабировать, адаптируя ПО к конкретным условиям эксплуатации — влажности, запыленности, вибрации и т.д.

*порция стекломассы, которая подается на формование

Эмитент внедряет в производство диспетчерскую систему, которая позволит повысить производительность труда.

Директор ООО «НЗРМ» Дмитрий Ионычев сообщил, что запуск системы завершится в течение месяца, а также рассказал про её функционал:

«Диспетчерскую систему завода можно сравнить с той, что есть в каждом аэропорту или морском порту. Она в режиме реального времени координирует все процессы, показывает состояние каждого станка, помогает контролировать производственные параметры, а в случае необходимости оповещает и привлекает ответственных специалистов на тот или иной участок для устранения неполадок. Благодаря её появлению мы облегчим коммуникацию сотрудников, сократим издержки и увеличим производительность».

Эмитент 9 сентября 2025 года выплатил доход за 60 купонный период и погасил оставшуюся в обращении часть номинала выпуска серии Сибстекло-БО-П02, согласно графику.

Сумма, выплаченная в счёт погашения, составила 6 250 000 руб.: по 500 руб. на бумагу. Размер купонного дохода — 64 250 руб.: по 5,14 руб. на облигацию. Соответствующую информацию ООО «Сибстекло» раскрыло на своей странице на сайте «Интерфакс».

Выпуск Сибстекло-БО-П02 (ISIN: RU000A1026R9, № 4B02-02-00373-R-001P от 23.09.2020) компания разместила в октябре 2020 года, дебютировав на Московской бирже. Объём серии ценных бумаг составлял 125 млн руб., номинал — 10 000 руб. Эмитент установил ставку на уровне 12,5% годовых на весь срок обращения в 5 лет, предусмотрев ежемесячные выплаты купонного дохода. Начиная с 41 к. п. ООО «Сибстекло» в соответствии с графиком ежемесячно направляло в пользу инвесторов амортизационные выплаты по 5% от номинала, благодаря этому размер погашения составил 6,25 млн руб.

С помощью привлечённых инвестиций компания пополнила оборотные средства, в том числе, для запуска новой стекловаренной печи.

— С точки зрения бизнеса данное размещение в компании оценивают как эффективное, — комментирует директор по финансам «Сибстекла» Екатерина Нестеренко. — За это время рыночные условия претерпели значительные изменения — ставки привлечения финансирования стали в два раза выше. А в 2020 году спред к «ключу» ЦБ составил 8,25% и предложенный нами процентный доход сочли привлекательным — облигации «Сибстекла» скупили в течение одного торгового дня. Во многом благодаря успешному старту предприятие продолжает развивать публичную долговую историю.

На сегодня в обращении у эмитента ещё четыре выпуска — БО-П03, БО-П04, БО-01 и БО-02 — совокупным объёмом 1,25 млрд руб.

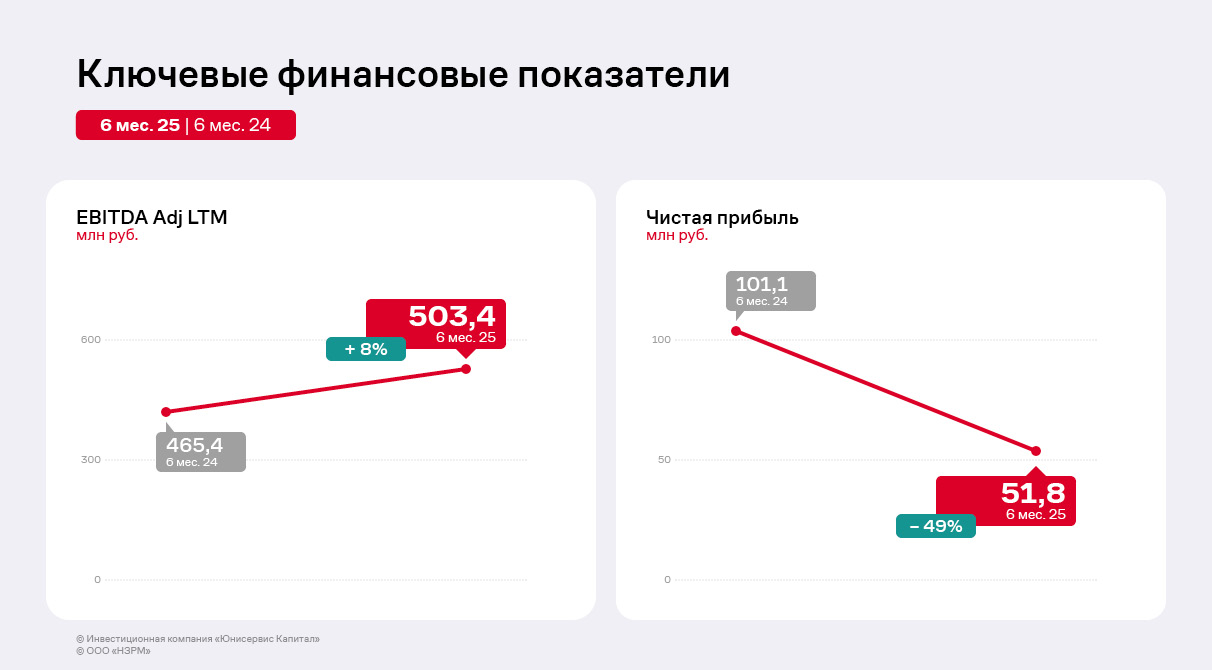

Концентрация на производстве собственной более маржинальной продукции позволила эмитенту увеличить значение EBITDA Adj LTM на 8% относительно АППГ при сократившейся на 38% выручке.

В первом полугодии 2025 г. структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции собственного производства по-прежнему остаётся ключевым направлением деятельности, доля которого составляет 97%.

На рынке всё так же наблюдается низкий спрос на металлопрокат, однако ООО «НЗРМ» своевременно сократило его перепродажи и отказалось от неэффективных позиций, сосредоточив усилия на собственной более маржинальной продукции. Кроме того, эмитент пересобирает портфель заказчиков, замещая тех, которые снизили объёмы заказов в связи с замедлением развития металлоёмких отраслей. По оценкам руководства эмитента, на сегодня наиболее активными остаются энергетика, машиностроение и реинжиниринг.

Стабильности завода также способствуют надёжные партнёрские отношения с производителями металла — заключён ряд долгосрочных контрактов, позволяющих компании получать сырьё даже в период дефицита на рынке, удовлетворяя потребности заказчиков, а в период роста цен получать дополнительный доход за счёт маржинальной разницы.

Выручка по итогам первого полугодия 2025 г. зафиксирована на уровне 1 798 млн руб., снизившись на 38% к аналогичному периоду прошлого года. Сокращение выручки, а также себестоимости всё также связано со снижением рыночного спроса на металлопрокат, объёмы перепродажи которого эмитент уменьшил, что позволило оптимизировать операционные процессы и сконцентрироваться на более перспективных направлениях.

Отметим, что ООО «НЗРМ» продолжает развитие производства конструкций для модульных зданий, которое расположено в новом — втором цеху компании. Напомним, что для его открытия, в том числе, были использованы кредитные средства от Фонда развития промышленности и инвестиции облигационного выпуска серии БО-01. В перспективе направление может занять до 25% в структуре выручки. Среди последних новостей: на конец лета загрузка второго цеха (по производству конструкций для модульных зданий) составила 40% или 200 каркасов в месяц. К концу 2025 года планируется повысить мощность цеха до 75-80%. Согласно комментариям руководства эмитента, цех по производству каркасных зданий уже полностью законтрактован на несколько месяцев вперёд.

Снижение себестоимости поспособствовало дальнейшей положительной динамике показателя EBITDA Adj LTM, рост которого составил 8% относительно АППГ. Чистая прибыль ООО «НЗРМ» сократилась на 49% в связи с увеличением управленческих расходов и процентов к уплате. Напомним, что с конца 2024 г. компания начала нанимать сотрудников для второго производственного цеха, а также заключила договоры на открытие новых кредитных линий для приобретения сырья и материалов для работы на новом оборудовании.

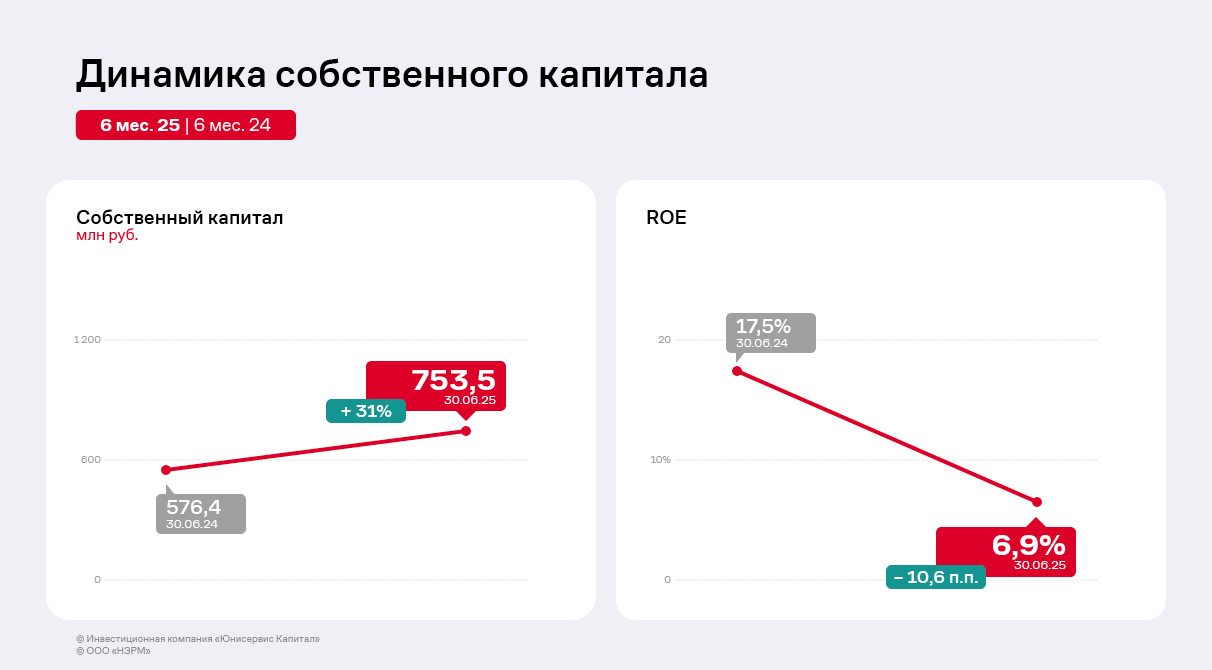

Собственный капитал на 30.06.2025 г. вырос на 31% к АППГ и составил 753,5 млн руб., он продолжает увеличиваться за счёт роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 6,9%, снизившись относительно АППГ на 10,6 п.п. вследствие сокращения чистой прибыли относительно АППГ.

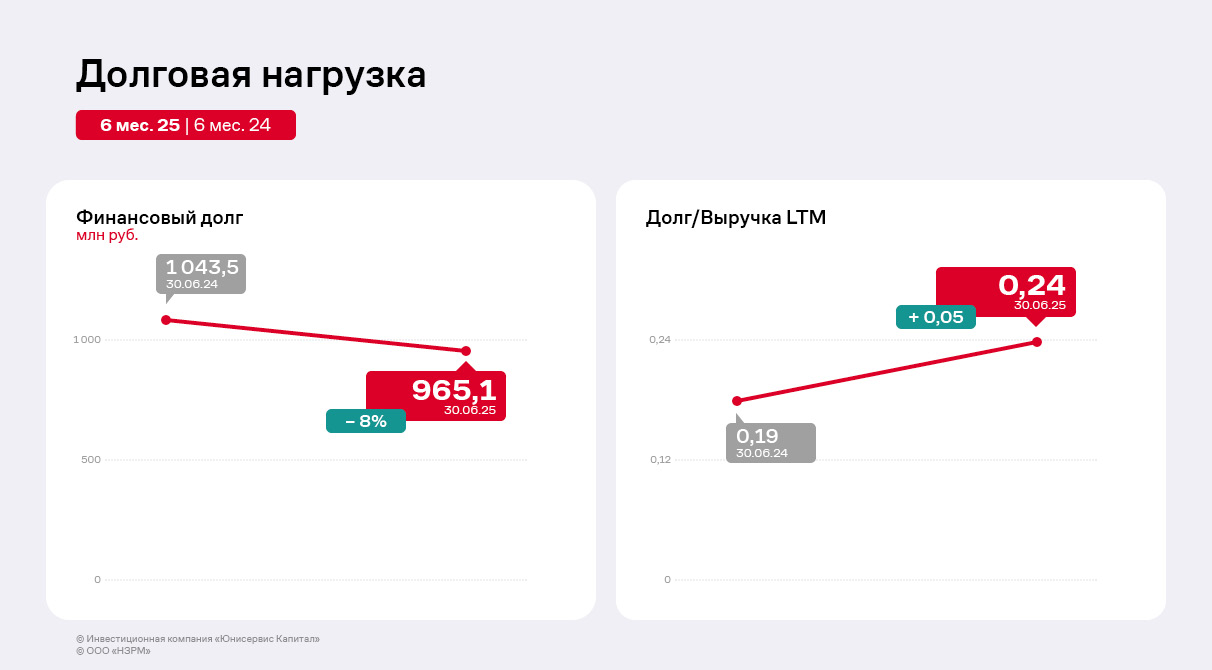

Основным источником финансирования деятельности эмитента остаются заёмные средства. Финансовый долг на 30.06.2025 г. — 965,1 млн руб., что меньше значений АППГ на 8% преимущественно благодаря частичным досрочным погашениям выпуска НЗРМ-БО-01 по 7,5% ежеквартально, начиная с 30 к. п., и закрытию части кредитных линий. В 2024 г. сумма частичных досрочных погашений составила 24 млн руб., а в первом полугодии 2025 г. — 36 млн руб.

Долговые коэффициенты всё также находятся на комфортном для эмитента уровне и имеют существенный запас прочности.

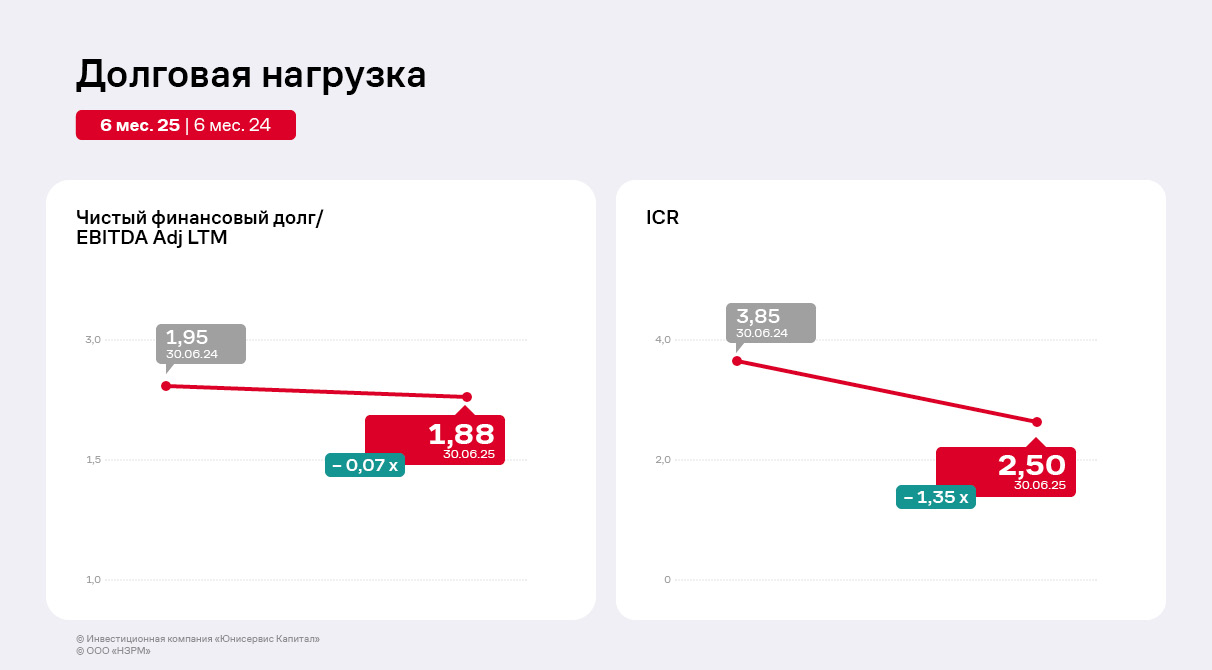

Доля краткосрочного долга по итогам 1 полугодия 2025 г. сократилась до 1% в общей структуре, что существенно стабилизирует финансовую устойчивость эмитента.

Рост показателя EBITDA Adj LTM позволяет нивелировать увеличение долговых обязательств. Как результат, отношение чистого долга к EBITDA Adj LTM находится на уровне АППГ 1,8х.

Несмотря на сокращение коэффициента покрытия процентов на 35% относительно АППГ, значение находится в пределах референтного диапазона.

Семь эмитентов «Юнисервис Капитал» направят купонный доход по десяти выпускам на общую сумму в 27 271 229,08 руб. в течение начавшейся рабочей недели.

По облигациям Сибстекло-БО-П02 запланировано полное погашение оставшегося в обращении номинала. Ранее компания провела серию амортизационных выплат, поэтому общая сумма погашения составит 6 250 000 руб.: по 500 руб. на одну бумагу.

По выпуску Сибстекло-БО-П03, согласно графику, назначено первое частичное досрочное погашение в объёме 50% от номинала. Выплата на облигацию будет равна 500 руб., на все бумаги — 150 млн руб.