Несмотря на усиливающийся режим санкционного давления, АО «Новосибирскхлебопродукт» продолжает наращивать объемы бизнеса за счет активного развития экспортного направления, а также роста цен на зерно относительно 2021 года.

Это подтверждается результатами работы компании за 6 мес. 2022 года: выручка составила 5,0 млрд рублей (+80,9% к АППГ), Прибыль от реализации — 314,0 млн руб. (+148,4% к АППГ).

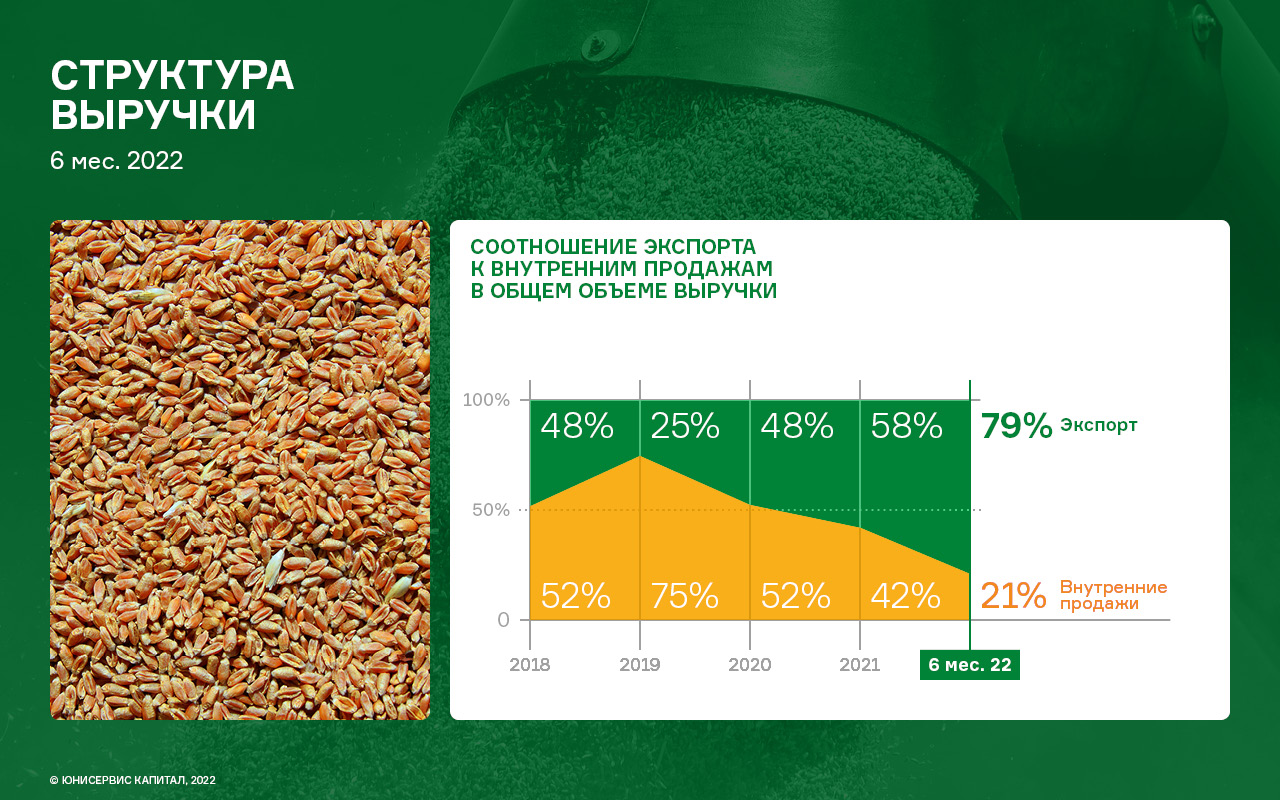

АО «Новосибирскхлебопродукт» в своей модели успешно объединяет производство (переработку и хранение) и торговлю сельскохозяйственными культурами. Экспорт занимает более 60% продаж компании.

Помимо деятельности в основном регионе присутствия — Сибири, где расположено два собственных элеватора, компания активно закупает различные агрокультуры в центральной части России.

Также эмитент, вместе с зарубежными партнерами, готовится организовать на территории России сразу несколько разного рода производств по переработке зерновых культур для тех клиентов, которые ранее приобретали у компании сырье.

Это позволит эмитенту разнообразить товарную матрицу за счет продукции собственного производства, и, тем самым, повысить маржинальность сделок.

В качестве преимуществ деятельности АО «Новосибирскхлебопродукт» можно выделить стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем. Постоянными странами-партнерами эмитента являются Казахстан, Турция, Китай. В отчетном периоде экспорт составил 79 % от общего объема продаж.

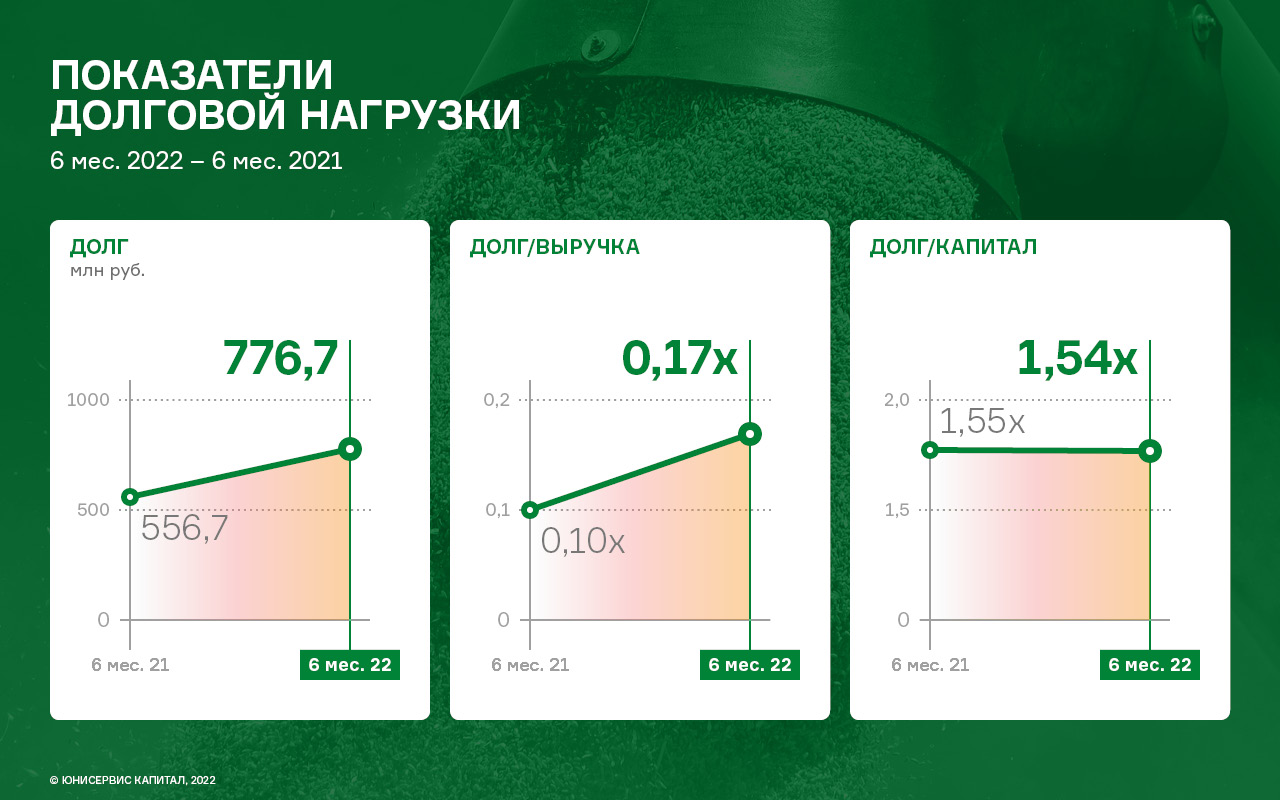

Рост объемов продаж отразился на статьях баланса — по состоянию на 30.06.2022 г. дебиторская задолженность возросла на 99,3 %, кредиторская задолженность — в 5,4 раз. Запасы увеличились на 348,4 млн руб.

Стоит отметить, что балансовые показатели в течение года демонстрируют существенную волатильность, что связано с высокой сезонностью операционной деятельности компании: летом реализуются практически все запасы и осуществляется финансирование сельхозпроизводителей через авансовые платежи, в результате заметно вырастает дебиторская задолженность. В целом структура баланса ликвидна, по состоянию на 30.06.2022 г. коэффициент текущей ликвидности составил 1,38х.

Второй квартал 2022 года стал для ООО «Транс-Миссия» эпохальным — эмитентом были приобретены активы сервиса «Ситимобил». Сделка состоялась в том числе за счет финансирования партнёрских компаний ООО «Круиз» и ООО «Автофлот-Столица», но обо всём по порядку.

GMV эмитента во втором квартале 2022 года составил более 3 млрд руб. — это на 45% выше значений за весь 2021 год. Основной вклад в результат внёс приобретённый в апреле бизнес «Ситимобил», на его долю приходится 83% GMV ООО «Транс-Миссия». Оборот сервиса «Таксовичкоф» по итогам первого полугодия 2022 года сохранился на уровне прошлого года и составил 969 млн руб.

Основными городами присутствия сервиса «Таксовичкоф» остаются 50 городов (9 из которых крупных) России, Казахстана, Таджикистана и Республики Беларусь.

Сервис «Ситимобил» помимо Москвы и Санкт-Петербурга представлен в основных федеральных центрах Сибири, Урала, Южного и Приволжского федеральных округов.

Столь серьёзные изменения в операционной деятельности эмитента нашли своё отражение в основных финансовых показателях по итогам первого полугодия 2022 года:

• Выручка выросла на 215% к аналогичному периоду прошлого года.

• Выручка отдельно взятого 2 кв. превысила показатели за полный 2021 год на 30%.

• Чистая прибыль увеличилась более чем в 10 раз к АППГ, достигнув значения 95,9 млн руб.

• EBITDA LTM также находится на своём историческом максимуме — 128,4 млн руб.

Приобретение «Ситимобил» стало возможным, в том числе, благодаря двум займам партнёрских компаний: ООО «Круиз» (владелец бренда «Грузовичкоф») и ООО «Автофлот-Столица». В результате чего финансовый долг ООО «Транс-Миссия» на 30.06.2022 достиг 656,4 млн руб. Основной рост в активах баланса (+448 млн руб.) пришёлся на «Нематериальные активы», которые складываются из товарных знаков, приобретённого сервиса. Пассивы, помимо долгосрочных обязательств приросли собственным капиталом, его величина на 30.06.2022 г. составила 128,3 млн руб., достигнув доли в валюте баланса равной 11%, что выше значений прошлого года на 4 процентных пункта.

Показатели рентабельности находятся на своих исторических максимумах, существенно превысив значения на 30.06.2021 г.

Несмотря на существенный прирост финансового долга, показатели долговой нагрузки демонстрируют положительную динамику год к году.

Выстраивание новых бизнес-процессов в работе с сервисами «Таксовичкоф» и «Ситимобил» под управлением ООО «Транс-Миссия» и партнёрских компаний, на фоне положительной динамики развития основных показателей деятельности, не оставляет сомнений в усилении финансовых показателей эмитента в следующих отчётных периодах.

ГК «Феррони», специализирующаяся на производстве и продаже металлических дверей, сегодня изготавливает высокотехнологичную новику — биометрический замок. В продаже уже можно найти линейку «умных» замков IDENTY, а две другие системы с биометрическим доступом готовятся к запуску.

В этом году ГК «Феррони» запустила первое промышленное производство биометрических замков в России на базе завода «Феррони Тольятти». Электронный биометрический замок IDENTY под торговой маркой Morgan Secret — разработка компании, которая создавалась в тесном сотрудничестве с фондом «Сколково». Подробнее мы писали ранее.

Кроме того, компания рассказала, что до конца года планируется запуск еще двух продуктов с биометрическими системами доступа: faceid (сканер распознавания формы лица человека) и бесключевые системы доступа.

Производство электронных замков — сложный технологический процесс. Для сборки систем биометрии планируется запуск в эксплуатацию «чистого» цеха, укомплектованного в том числе высокотехнологичным оборудованием по производству плат для микроэлектроники.

«Если оценивать продукты компании сейчас, то „Феррони“ давно уже работает на опережение. Группа компаний — крупный экспортер, а проект с системами биометрии действительно имеет огромный потенциал в развивающихся странах третьего мира и даже в развитых странах. Он конкурентоспособен с мировыми высокотехничными брендами, которые выпускают сейчас продукцию в том числе в недружественных России странах. Компания может составить довольно серьезную конкуренцию на рынке, но для этого нужно создать производство компонентной базы микроэлектроники — выпуск чипов и плат, выращивание кристаллов — над чем мы уже работаем. Это серьезное инвестиционно-емкое производство, в реализации которого мы рассчитываем также на господдержку.» — комментирует Князьков Олег Владимирович, генеральный директор ООО «Феррони Инжиниринг».

Напомним, что эмитент ООО «Феррони», в обращении которого на сегодня имеется два выпуска биржевых облигаций на общую сумму 450 млн руб., входит в ГК «Феррони». У ГК имеются две собственные производственные площадки в России: завод в Йошкар-Оле и Тольятти. Общее число производственных площадей составляет 163 тыс. кв. м., заводы способны развивать мощность производства — порядка 11300 дверей в сутки. С 2019 года ГК «Феррони» лидирующую позицию в Европе по объему производства дверей. Кроме того, группа компаний является частью партнерской программы «Сколково» и технопарка «Жигулевская долина» в области инновационных разработок для отрасли.

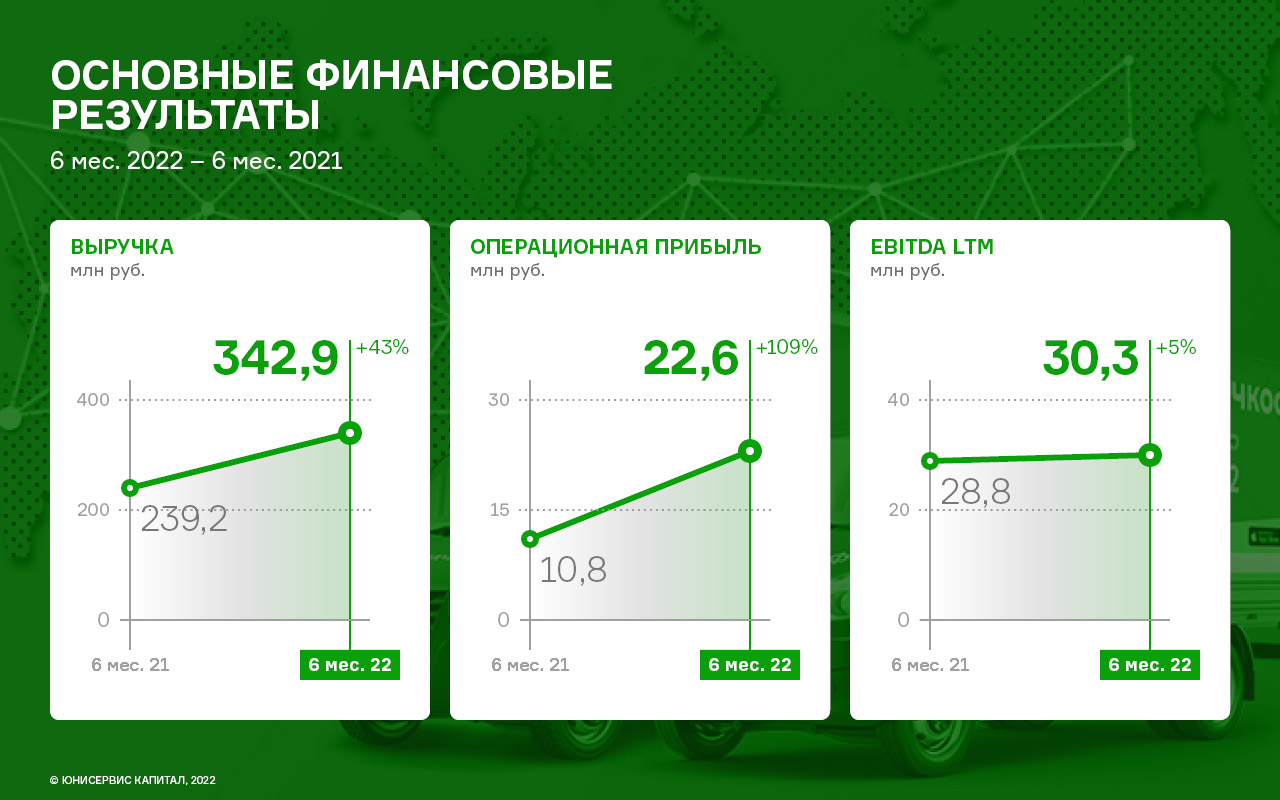

По итогам деятельности за первые 6 мес. 2022 года ООО «Круиз» показало существенный рост основных финансовых показателей: выручка приросла на 43% к АППГ, операционная прибыль удвоилась. Более детальный разбор отчетности ниже от наших аналитиков.

Выручка приросла на 43% к АППГ до значения 342,9 млн руб. Операционная прибыль увеличилась в два раза: с 10,8 млн руб. на 30.06.2021 до 22,6 на 30.06.2022. EBITDA LTM также выросла на 5% — текущее значение 30,3 млн руб.

Столь внушительный рост стал возможным благодаря приросту количества выполненных заказов (+61%) на фоне снижающейся средней цены одного заказа (-8%), вызванного общим падением покупательского спроса в связи с событиями февраля 2022 года.

Рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент подписал договор об открытии кредитной линии сроком на пять лет. По состоянию на 30.06.2022 уже освоено 489 млн руб., часть из которых были инвестированы в ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью финансирования части сделки по приобретению активов сервиса «Ситимобил»*, подробнее в новости. Гарантией финансовым вложениям стала покупка ООО «Круиз» доли в 20% в уставном капитале ООО «Транс-Миссия».

Описанные выше события стали причиной существенного изменения структуры бухгалтерского баланса. Рост долгосрочного финансового долга повлёк логичное изменение структуры активов:

Эмитент удвоил размер дебиторской задолженности: +99% к АППГ.

Долгосрочные финансовые вложения увеличились на 310 млн руб. к показателям на 30.06.2021.

Показатели долговой нагрузки находятся на высоком уровне. Причина в вышеупомянутой кредитной линии в ПАО «ТКБ Банк», открытой в ноябре 2021 года. Согласованный с банком эффект отдачи от инвестиций ожидается начиная с 2023 года. Улучшение коэффициентов долговой нагрузки также ожидается в 2023 году.

Показатели рентабельности остаются в приемлемых диапазонах: валовая рентабельность на 30.06.2022 зафиксировалась на уровне 93,3%, операционная на 6,6%. Снижение показала только рентабельность по чистой прибыли, которая из-за роста прочих расходов (обслуживания долга, дополнительных затрат на лизинг, увеличению расходов на услуги банка и т.д.) демонстрирует незначительное снижение период к периоду.

Купонный доход на этой неделе выплатили четыре эмитента по четырем выпускам, а также зафиксирован технический дефолт по бумагам 2-й серии «Дяди Дёнера». Сумма купонных выплат составила 2 899 708,70 руб., амортизации — 1 866 600,13 руб., непогашенных обязательств — 554 800 руб.

В понедельник, 29 августа, ООО «БК» перечислило 15-й купон по коммерческому выпуску облигаций (серия КО-02-об, ISIN: RU000A103745). Объем привлеченных средств — 16 млн руб., купонная ставка — 15% годовых, что составляет 123,29 руб. ежемесячных выплат за одну бумагу номиналом 10 тыс. руб. и 197 264 руб. — за весь выпуск. На вторичных торгах коммерческие облигации не обращаются.

В этот же день ООО «Дядя Дёнер» допустило дефолт по 30-му купону 2-го выпуска бумаг (серия БО-П02, ISIN: RU000A101HQ3). Объем эмиссии — 50 млн руб., применяемая купонная ставка — 13,5% годовых, за текущий месяц компания не выплатила 554 800 руб. из расчета 110,96 руб. за лист номиналом 10 тыс. руб. Общая сумма задолженности перед инвесторами по данному выпуску составляет 8 322 000 руб.

Тем не менее, объем сделок с участием бумаг данного выпуска на биржевых торгах в августе составил порядка 1 млн руб. (+0,8 млн руб. к июлю), а средневзвешенная цена выросла сразу на 6,67 пункта и составила 18,60% от номинальной.

Во вторник, 30 августа, 38-й купон перечислило в НРД ЗАО «Ламбумиз» (выпуск серия БО-П01, ISIN: RU000A100LE3). Объем выпуска — 120 млн руб., ставка купонного дохода установлена на уровне 9,5% годовых, что в денежном эквиваленте составляет 936 960 руб. за всю эмиссию, по 78,08 руб. за облигацию номинальной стоимостью 10 тыс. руб.

В августе бумаги ЗАО «Ламбумиз» торговались 22 дня с оборотом на уровне 4,3 млн руб. (+2,0 млн руб. к июлю). Средневзвешенная цена прибавила 0,69 пункта и была зафиксирована на отметке 94,74% от номинальной.

В среду, 31 августа, был выплачен доход за 25-й купонный период по 2-му выпуску ООО «ПЮДМ» (серия БО-П02, ISIN: RU000A100LE3). Объем выпуска — 120 млн руб., текущая купонная ставка — 15% годовых, инвесторам выплачивается в общей сложности 1 479 840 руб. в месяц, по 123,29 руб. за бумагу номинальной стоимостью 10 тыс. руб.

В прошлом месяце облигации этой серии сформировали торговый объем в пределах 7,1 млн руб. (+4,1 млн руб.). Средневзвешенная цена увеличилась за месяц на 0,84 п.п., приняв значение 100,53% от номинала.

В этот же день ООО «Кузина» направило держателям бумаг средства на выплату 36-го купона и части амортизации (выпуск серия БО-П01, ISIN: RU000A100TL1). Остаточный объем эмиссии в обращении — 21,3 млн руб. (с учетом амортизации), купонная ставка — 15% годовых, сумма выплат по купону — 285 644,70 руб., по 52,03 руб. за бумагу остаточным номиналом 4 220 руб., в рамках амортизации перечислено 1 866 600,13 руб., по 340 руб. или 3,4% номинала за бумагу.

На биржевых торгах в августе бумаги выпуска торговались 22 дня, показав оборот в 1,5 млн руб. (-0,2 млн руб.). Средневзвешенная цена увеличилась на 0,36 пункта, составив 102,73% от номинальной стоимости.

Компания планирует в ближайшее время закупить сразу пять единиц новой техники в рамках расширения производства и освоения новых направлений.

С целью увеличения объемов производства в строительном сегменте, стартовавшего в прошлом году, будет приобретено два станка. Средства на покупку зарезервированы, договоры о поставке подписаны. Подобное оборудование на заводе уже есть, но поступающий объем заказов превышает текущие возможности производства, что требует увеличения мощностей.

Поставщиками выступают производители Белоруссии и Турции. Проблем с оплатой или поставкой оборудования в компании не прогнозируют. Турецкая компания-производитель имеет представительство под Нижним Новгородом.

Фактически — это российское предприятие, которое работает в партнерстве с монозаводом в Турции. Здесь расположен хаб поставщика и ведутся некоторые сборочные работы. Все вопросы сотрудничества решаются оперативно и на достойном уровне. В производственном парке завода уже есть 5 станков этой компании, и на сегодняшний день представитель поставщика исправно выполняет их техническую поддержку.

О покупке дополнительных трех единиц оборудования ведутся переговоры. Один поставщик расположен в России, второй — в Китае.

Новые станки для завода — отклик в рамках инвестиционной программы, которую также развивает эмитент. НЗРМ проводит детальный анализ поступающих предложений от стартапов и сбытовых компаний по организации производства новых видов продукции. Завод берет на себя производственный процесс, а партнеры — проектную часть и организацию сбыта.

В связи со сложившейся ситуацией у некоторых производителей возникают сложности с обслуживанием импортных станков, мы поинтересовались у директора ООО «НЗРМ» Дмитрия Ионычева, как новосибирский завод решает вопросы сервисного обслуживания и ремонта оборудования с зарубежными поставщиками:

«Весь парк завода исправно обслуживается. Были опасения насчет двух производственных линий, работающих на американском оборудовании, но для металлоцентра изготовить любую деталь не представляет сложности, а электронная компонентная база, точнее ее аналоги, были найдены частично в Китае, частично в России, а именно в Челябинске. Работа по поиску комплектующих была проведена загодя. Детали заказали, успешно протестировали на совместимость с техникой и установили на работающее оборудование.»

У завода сформирован надежный контур защищенности, запаса комплектующих на складе достаточно для обеспечения бесперебойной работы. Но даже если случится неисправимая поломка, в компании заверили, что выбывшую из строя производственную единицу можно быстро приобрести и ввести в эксплуатацию. Готовность к изменениям внешних обстоятельств, сформированная финансовая устойчивость, а главное, база надежных поставщиков, у завода имеются.

Эмитент продолжает работу с расширением каналов сбыта — линейка мясных консервов, которую компания не так давно ввела в ассортимент продукции, появилась на полках федеральной торговой сети X5 Group.

Пока не подведен итог по продажам, но начало сотрудничества с таким партнером — уже хороший результат, особенно на начальном этапе продвижения нового продукта. По мере роста продаж данной линейки, компания приступит к дальнейшему ее продвижению в других торговых сетях. На очереди — «Магнит», с которым эмитент уже подписал договор о сотрудничестве. Также в сибирскую сеть «Пятерочка» (входит в X5 Group) прошла первая отгрузка партии консервов из рыбы.

Отвечая на вопрос о сложностях, с которыми компания сталкивается на пути продвижения новой линейки мясных консервов, в ООО ПК «СМАК» сообщили, что отрасль производства консервов недостаточно зарегулирована. А надзор за качеством мясной продукции даже меньше, чем за рыбной, поэтому на полках магазинов можно встретить товар, чья розничная стоимость всего на несколько рублей дороже стоимости тары — состав такого продукта сомнителен. Но, по мере усиления государственного контроля, эмитент будет комфортнее чувствовать себя на рынке, поскольку производит неизменно качественный продукт.

В рамках вопроса о текущей обстановке на рынке директор ООО ПК «СМАК» Андрей Черепенников отметил, что отрасль по-прежнему не ощущает на себе значительного влияния санкций. Многие цепочки переориентировались на китайских поставщиков, но и европейские ингредиенты, в частности, бельгийского производства, тоже остаются на рынке.

В августе на бирже сохранились прежние тенденции — за 23 рабочих дня объем торгов вырос на 28 млн руб. по отношению к июлю и составил 147,6 млн рублей по 29 выпускам, из них 19 эмиссий продемонстрировали рост котировок, 9 утратили в цене и еще одна серия бумаг торговалась впервые.

Как ни странно, заметнее остальных подорожал 2-й выпуск «Дяди Дёнера», бумаги ООО «СЕЛЛ-Сервис» на втором месте по росту котировок, оставаясь при этом самой дорогой серией, а самый значительный объем торгов бумагами снова продемонстрировало ООО «СДЭК-Глобал».

В этом месяце незначительное, но все-же наибольшее падение цены облигаций зафиксировано по второму выпуску ООО ТК «Нафтатранс» — его бумаги уже второй месяц подряд демонстрируют разнонаправленную волатильность. Ну а теперь подробно о каждом выпуске.

Первая эмиссия облигаций ООО «ПЮДМ» (RU000A0ZZ8A2) в августе сформировала оборот на уровне 10,8 млн руб., что на 2,1 млн руб. больше, чем в июле. Средневзвешенная цена поднялась на 0,48 пункта, составив 104,95% от номинала.

Второй выпуск ООО «ПЮДМ» (RU000A1020K7) продемонстрировал итог на уровне 14,9 млн руб., на 4,1 млн руб. больше, чем месяцем ранее. Средневзвешенная цена прибавила 0,84 пункта, остановившись на отметке 100,53% от номинальной стоимости.

Третья серия облигаций ООО «ПЮДМ» (RU000A103WC8) набрала объем порядка 7,1 млн руб. (+4,5 млн руб.). Средневзвешенная цена по выпуску снизилась на 0,03 п.п., до 98,55% ниже номинала.

Вторая эмиссия ООО «Дядя Дёнер» (RU000A101HQ3) показала оборот в пределах 1 млн руб. (+0,8 млн руб. к июлю). Средневзвешенная цена подскочила сразу на 6,67 шага, до уровня 18,6% от номинальной стоимости бондов.

Четвертый выпуск ООО «Круиз», владельца сервиса «Грузовичкоф» (RU000A101K30) торговался 21 день с итогом около 3,4 млн руб. (+0,4 млн руб. к июлю). Средневзвешенная цена выпуска прибавила 0,15 п.п., приняв значение 101,52% от номинала.

Пятый выпуск ООО «Круиз» (RU000A103C04) также торговался 21 день с оборотом в 1,4 млн руб. (-0,7 млн руб.). Средневзвешенная цена выросла на 1,36 пункта, до отметки 99,31% от номинала бондов.

Первая эмиссия облигаций ООО ТК «Нафтатранс плюс» (RU000A100303) сформировала объем на уровне 5,4 млн руб. (-0,4 млн руб. к июлю). Средневзвешенная цена увеличилась на 1,39 шага и была зафиксирована на уровне 99,88% от номинальной.

Второй выпуск ООО ТК «Нафтатранс плюс» (RU000A100YD8) завершил месяц с итогом 4,7 млн руб. (-0,8 млн руб.). Средневзвешенная цена снизилась на 0,93 п.п., остановившись на уровне 93,63% от номинала бумаг.

Третий выпуск ООО ТК «Нафтатранс плюс» (RU000A102V51) показал оборот около 10,5 млн руб., что, впрочем, на 2,2 млн руб. скромнее, чем в июле. Средневзвешенная цена выросла на 0,20 пункта, до отметки 85,04% от номинала.

Первый выпуск облигаций ООО «НЗРМ» (RU000A1004Z9) торговался в августе 7 дней перед погашением, сформировав за это время объем порядка 0,8 млн руб. (-3,6 млн руб.). Средневзвешенная цена снизилась на 0,24 пункта и была зафиксирована на уровне 99,78% от номинальной стоимости.

Второй выпуск ООО «НЗРМ» (RU000A104EP6) продемонстрировал оборот в пределах 3,1 млн руб. (+0,5 млн руб.). Средневзвешенная цена продолжила рост на уровне 0,80 п.п., до 101,81% от номинала.

Объем сделок с участием облигаций второй эмиссии ООО «Транс-Миссия», владельца сервиса «Таксовичкоф» (RU000A1033X3), составил 3,5 млн руб., что на 1 млн руб. больше, чем в июле. Средневзвешенная цена увеличилась на 1,06 пункта, до уровня 99,12% от номинальной.

Третья эмиссия ООО «Транс-Миссия» (RU000A104K11) показала итог на уровне 7,3 млн руб. (+2,7 млн руб.). Средневзвешенная цена увеличилась на 0,04 шага, составив 99,28% от номинала.

Выпуск ЗАО «Ламбумиз» (RU000A100LE3) в августе участвовал в 22-х торговых сессиях, набрав оборот около 4,3 млн руб. (+2 млн руб.). Средневзвешенная цена выросла на 0,69 п.п., до отметки 94,74% от номинальной стоимости.

Облигации ООО «Юниметрикс» (RU000A100T81) показали объем в пределах 8,1 млн руб. (+3,4 млн руб.). Средневзвешенная цена увеличилась на 0,90 пункта и составила 96,84% от номинала.

Выпуск ООО «ИТЦ-Трейд» (RU000A100UP0) набрал оборот в 4,4 млн руб. (+1,8 млн руб.). Средневзвешенная цена снизилась на 0,51 шага, до уровня 100,4% от номинала облигаций.

Бумаги ООО «Кузина» (RU000A100WR2) за 22 дня показали итог в пределах 1,5 млн руб. (-0,2 млн руб.). Средневзвешенная цена прибавила 0,36 п.п., приняв значение 102,73% от номинала.

Выпуск ООО «Ультра» (RU000A100WR2) торговался 21 день с оборотом в 2,8 млн руб. (+1,4 млн руб.). Средневзвешенная цена увеличилась на 0,10 п.п., до 100,27% от номинальной стоимости бумаг.

Облигации ООО «Трейд Менеджмент», владельца сети магазинов lady & gentleman CITY (RU000A1014V7) за 20 торговых сессий набрали объем на уровне 1,2 млн руб., что на 50 тыс. руб. больше, чем в июле. Средневзвешенная цена снизилась на 0,04 пункта, до отметки 97,78% от номинальной.

Выпуск АО «Новосибирскхлебопродукт» (RU000A102036) участвовал в торгах 6 дней с оборотом около 0,4 млн руб. (+0,3 млн руб.). Средневзвешенная цена утратила 0,43 шага и была зафиксирована на уровне 100,65% от номинальной стоимости.

Бумаги ООО «Сибстекло» (RU000A1026R9) за полный месяц сформировали объем в пределах 4,1 млн руб., что на 1,9 млн руб. меньше, чем месяцем ранее. Средневзвешенная цена выросла на 0,21 пункта, до 100,50% от номинальной.

Облигации ООО ПК «СМАК» (RU000A102KP7) за 22 дня набрали оборот около 2,8 млн руб. (-0,6 млн руб.). Средневзвешенная цена поднялась на 0,62 п.п. и была зафиксирована на уровне 99,63% от номинала бондов.

Выпуск ООО «СДЭК-Глобал» (RU000A102SM7) за полный месяц показал итог порядка 21,6 млн руб., на 2,7 млн руб. больше, чем в июле. Средневзвешенная цена прибавила 1,22 пункта и составила 96,02% от номинальной.

Залоговые облигации ООО «Юнисервис Капитал» (RU000A102TK9) участвовали в торгах 1 день с итогом около 20 тыс. руб. (+10 тыс. руб. к июлю). Средневзвешенная цена опустилась на 0,04 пункта, до уровня 99,95% от номинала.

Эмиссия ООО «Фабрика Фаворит» за полный месяц показала оборот в 3,4 млн руб. (-1,2 млн руб.). Средневзвешенная цена поднялась на 0,53 пункта, приняв значение 99,06% от номинальной стоимости.

Дебютный выпуск ООО «Феррони» (RU000A103XP8) за 22 торговых дня сформировал объем около 5,5 млн руб. (+1,4 млн руб.). Средневзвешенная цена опустилась на 0,08 шага, до 98,84% от номинальной стоимости.

Второй выпуск ООО «Феррони» (RU000A1053R3) в августе дебютировал на биржевых торгах после размещения, где на протяжении 10 активных дней набрал объем около 9,2 млн руб. Средневзвешенная цена за это время сформировалась на уровне 100,53% от номинальной стоимости облигаций.

Бумаги ООО «НТЦ Евровент» (RU000A104BX6) за 22 торговых дня показал оборот около 1,8 млн руб. (+1 млн руб.). Средневзвешенная цена снизилась на 0,23 шага, до 101,43% от номинальной.

Выпуск ООО «СЕЛЛ-Сервис» (RU000A104KM0) закрыл месяц с объемом 2,6 млн руб. (+0,9 млн руб. к июлю). Средневзвешенная цена выросла на 2,02 пункта, приняв значение 106,84% от номинальной стоимости.

В одной из прошлых бесед директор ООО «БК» Евгений Ефанов отмечал беспрецедентный рост стоимости сырья, что, безусловно, создавало трудности как для завода, так и для заказчиков. Однако ситуация кардинально изменилась.

Падение стоимости сырья произошло сразу на 15%, соответственно, и производители снижают цены на конечный продукт. Однако, как и в любой переломной ситуации, это создает дополнительные сложности: покупатели, особенно крупные, целенаправленно отслеживают цены на сырье — сравнивают, выжидают, делают закуп не крупными партиями, а частями, выжидая максимального падения стоимости.

При этом, производители не могут снизить стоимость продукта одномоментно: когда еще не реализована продукция, произведенная из партии сырья, закупленного по высокой цене, это, как минимум, требует времени.

Директор ООО «БК» Евгений Ефанов:

«Как правило, профильные клиенты стараются диверсифицировать портфель поставщиков, и сейчас они начинают агрессивную ротацию. Это психологически давит на весь рынок. Но, по мере стабилизации цен на сырье, стабилизируется и этот момент.»

Такая ситуация на рынке подогревается еще и тем, что Европа закрыла импорт из России, и те производители, которые ранее поставляли продукцию большими партиями в Европу, спешно переориентировались на торговлю внутри России. У них высвободились дополнительные мощности, в связи с чем уровень конкуренции на внутреннем рынке вырос.

Однако эмитент отвечает на рыночные вызовы ответными мерами: успешно наращивается клиентский пул, в том числе, за счет крупных заказчиков, доходы диверсифицируются путем развития нескольких направлений бизнеса.

Рассматривается даже внедрение принципиально новых сегментов производства — у ООО «БК» на сегодняшний день есть все возможности для быстрой реализации новых проектов за счет самостоятельного изготовления пресс-форм.

Напомним, что в прошлом месяце производственная база завода пополнилась эрозионным станком, ключевым оборудованием для производства собственных пресс-форм, что на порядок укрепило независимость и финансовую устойчивость компании, и открыло дополнительные обширные возможности для развития бизнеса.

По итогам 1 полугодия 2022 г. выручка компании повысилась на 28% по сравнению с аналогичным периодом прошлого года, сложившись на уровне 2,9 млрд руб.

Выпуск тарного стекла увеличился на 27% — с 106,9 тыс. до 135,8 тыс. тонн, а в штуках на 32% — с 304,7 тыс. до 401,4 тыс.

Положительная динамика показателей связана с увеличением производительности: в 2021 году ООО «Сибирское стекло» завершило масштабный инвестиционный проект — ввело в эксплуатацию новую стекловаренную печь, одну из крупнейших в отрасли. Плановая мощность печи — 375 тонн стекломассы в сутки, в период дальнейшей эксплуатации это значение планируют увеличить до 400 тонн.

Финансовые показатели увеличиваются вслед за производственными возможностями завода: за счет роста нераспределенной прибыли продолжает расти и собственный капитал — на 30.06.2022 г. он составил 845,9 млн рублей (+129,2 млн руб. по сравнению с АППГ).

Рост наблюдается и по статьям баланса: по состоянию на 30.06.2022 г. дебиторская задолженность стала больше на 94%, кредиторская — на 42%. В целом, структура баланса ликвидна, коэффициент текущей ликвидности в отчетном периоде — 1,65.

Финансовый долг на 30.06.2022 г. составил 3,1 млрд рублей, увеличившись за год на 312,3 млн рублей за счет привлечения дополнительного финансирования на пополнение оборотных средств.

В производственной и операционной деятельности компании значительных изменений не произошло. Сроки поставки комплектующих увеличились, но ни один из партеров, в том числе западных, не прекратил сотрудничество с предприятием. При закупке оборудования компания регулярно проводит тендеры, в которых участвуют не менее пяти поставщиков.

На предприятии отметили, что ситуация стала более стабильной — зафиксировались цены, зарубежные игроки, ранее заявлявшие об остановке розлива некоторых напитков под зарубежными брендами, увеличивают выпуск региональных марок продукции, а удлинение логистических цепочек «рынок принял как факт».