ГК «Феррони» расширяет штат и наращивает производственные мощности, чтобы удовлетворить повышенный осенний спрос. За период с сентября по ноябрь компания планирует увеличить объемы производства и продаж или, как минимум, выйти на уровень АППГ.

Осень, а именно период с октября по ноябрь, — это традиционно самый активный сезон продаж для ГК «Феррони», когда спрос может даже превышать объемы производства. Сейчас специальные заказы расписываются на месяцы вперед, а матрица ходовых позиций производится с удвоенной скоростью.

«Идет активная работа по поиску персонала, мы открыли около 400 вакансий. Все силы направлены на то, чтобы принять и обучить людей. Это позволит увеличить производственные мощности завода в Тольятти на 1 000 дверей в сутки. Все действия предпринимаются для того, чтобы мы достигли главной цели — удовлетворили повышенный спрос», — прокомментировал и.о. финансового директора ООО «Феррони» Олег Князьков.

Готовиться к пиковому сезону ГК «Феррони» начала в декабре прошлого года — в период, когда спрос снижен сразу в нескольких смежных сферах. Останавливаются стройки из-за погодных условий, что ведет к снижению спроса не только на строительные материалы, но и на металл. Используя обстоятельства в свою пользу, в период пониженного спроса ГК «Феррони» закупает металл заранее, начинает производить популярные модели с запасом. Такая тактика ежегодно помогает не только успешно удовлетворить повышенный спрос в сезон, но и повысить маржинальность производства.

«Зимой стройки останавливаются, что вызывает снижение спроса не только у нас, но и у производителей металла. Они начинают снижать цены, поэтому закупать сырье с запасом выгоднее, так понижается себестоимость производства одной двери», — отмечает и.о. финансового директора ООО «Феррони» Олег Князьков.

Сегодня ГК «Феррони» прогнозирует на пиковый сезон два возможных сценария. Базовый — показатели выручки достигнут уровня АППГ. Оптимистичный — дополнительный рабочие места и увеличение объемов производства позволят превзойти уровень выручки АППГ.

«Цена на металл почти в два раза ниже, чем была в АППГ, а цена реализации у нас осталась на уровне прошлого года. Даже если по количеству продаж мы не превзойдём 2021 г., то с точки зрения маржинальности и прибыли мы точно останемся в выигрыше», — рассказал и.о. финансового директора ООО «Феррони» Олег Князьков.

ООО «Сибирское стекло» (крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) вошло в число победителей окружного этапа Всероссийского конкурса «Экспортер года».

Оценку номинантов проводила конкурсная комиссия в составе представителей федеральных министерств, Центров поддержки экспорта, Российского экспортного центра и деловых объединений.

Напомним, «Сибстекло» изготавливает бесцветное и цветное тарное стекло. В стекольных комплексах освоен выпуск более 120 видов продукции. География зарубежных поставок — Киргизия, Казахстан, Монголия.

«Развитие экспортного потенциала регионов — одна из главных задач, которая сейчас стоит перед нами, и экспортеры СФО своим примером доказывают, что товары Made in Russia находят потребителей во всем мире», — отметила генеральный директор Российского центра поддержки экспорта Вероника Никишина.

Наиболее выдающиеся экспортные результаты продемонстрировали компании из Новосибирской области, завоевав 17 призовых мест, из них восемь первых.

По словам губернатора Новосибирской области Андрея Травникова, местные экспортеры вновь подтвердили готовность осваивать новые рынки, эффективно перестраивать товарные потоки и логистические маршруты.

Всероссийская премия в области международной кооперации и экспорта «Экспортер года» учреждена Правительством Российской Федерации для поощрения организаций и индивидуальных предпринимателей, достигших наибольших успехов в осуществлении экспорта несырьевых неэнергетических товаров, работ, услуг, а также результатов интеллектуальной деятельности и входит в перечень мер национального проекта «Международная кооперация и экспорт».

Премия является символом государственного признания заслуг экспортеров в укреплении национальной экономики и продвижении российской конкурентоспособной продукции на зарубежные рынки.

Компания «СДЭК-Глобал» продолжает расширять линейку доступных услуг. В первом полугодии 2022 г. эмитент выпустил на рынок сразу несколько перспективных проектов.

CDEK MEDIA — оснащение пунктов выдачи заказов (ПВЗ) СДЭК электронными экранами, на которых партнеры логистического оператора могут размещать рекламные видеоролики о своих услугах и продуктах. Гарантированная ежемесячная аудитория — 6 млн человек по всей России. Разработка стратегии, изготовление роликов «под ключ» по запросу клиента CDEK MEDIA также берет на себя.

На сегодняшний день мониторы CDEK MEDIA установлены уже в 2762 ПВЗ. В 2022 году клиентами проекта стали более трехсот компаний. Общая сумма сделок — 67 млн рублей.

Next Day — быстрая доставка грузов и посылок до адресата не позднее следующего дня с даты отправки. Услуга стала доступна жителям Москвы, Санкт-Петербурга, Твери, Ярославля, Костромы, Иванова, Владимира, Нижнего Новгорода, Воронежа благодаря открытию нового склада в Домодедово.

За четыре месяца работы услугой Next Day воспользовались сотни тысяч клиентов, в том числе более ста тысяч юридических лиц.

LTL перевозки — доставка сборных грузов от двери до двери. Формально услуга стартовала в конце 2021 г., но основная работа по ее продвижению пришлась на этот год. И сегодня для LTL перевозок в СДЭК доступны 126 городов, а клиентам открыты более шести тысяч направлений.

Услугами LTL перевозок от СДЭК сейчас пользуются более 220 клиентов. С 1 января по 12 августа 2022 года выручка по проекту составила более 9,5 млн руб. В среднем в месяц обрабатывается около 420 заказов, что обеспечивает компании выручку в размере 3 млн рублей.

Расширение экосистемы компании и масштабирование проектов, должно улучшить финансовый результат эмитента по итогам года.

Среди других новых продуктов СДЭК: CDEK ID (получение товара или посылки без предъявления документов и необходимости подписаниях каких-либо бумаг), Программа лояльности (возможность копить бонусные баллы для оплаты последующих услуг СДЭК), создание сайтов для клиентов, СДЭК Термо (перевозка грузов в термобоксах с датчиками для отслеживания температуры на всём пути следования груза, доступны 5 режимов от −195 до +25 градусов), Shipim (помощь по размещению интернет-магазинов на маркетплейсах), СДЭК.Шоппинг и Наложка, о которых мы писали ранее.

9 сентября на внеочередном общем собрании Общества было принято решение об избрании Единоличного исполнительного органа — Исполнительного директора Общества, а также о внесении в Устав эмитента соответствующих изменений.

На должность Исполнительного директора сроком на 5 лет, начиная с 12 сентября 2022 года назначена Хромова Екатерина Вадимовна. Соответствующие уведомления опубликованы на странице эмитента ООО «НЗРМ» в сети Интерфакс.

Причины изменений в Устав общества прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев:

«НЗРМ развивается в меняющихся условиях рынка, и как участник рынка действует цивилизованно, в рамках действующих юридических норм и правил Российской Федерации. Решение компанией принято с целью обеспечить контур безопасности бизнеса, увеличить скорость принятия оперативных решений и оптимизировать управленческие процессы.»

Напомним, что в последние годы компания активно развивается, наращивая парк оборудования и демонстрируя существенный рост по основным финансовым показателям, что отражено в аналитическом обзоре к финансовой отчетности, который мы публиковали ранее.

12 августа 2022 года ООО «НЗРМ» погасило свой дебютный облигационный выпуск, объемом 80 млн руб., размещенный в марте 2019 года. В обращении находится еще один, второй по счету выпуск, объемом 160 млн руб., который компания разместила в январе текущего года.

В апреле этого года компания получила свой первый рейтинг кредитоспособности — рейтинговое агентство «Эксперт РА» оценило кредитный рейтинг эмитента на уровне ruBB- со стабильным прогнозом.

Три эмитента выплатили купонный доход держателям бумаг по четырем выпускам на этой неделе. Общая сумма средств, поступивших в национальный расчетный депозитарий, составила 18 722 679,76 рублей.

В понедельник, 5 сентября, ПАО УК «Голдман Групп» выплатило 13-й купон (выпуск серия УК-001Р-02, ISIN: RU000A103FD1). Объем эмиссии — 1 млрд руб., ставка купона — 11,5%, на одну бумагу номиналом 1 тыс. руб. приходится 9,77 руб. ежемесячных выплат, общая сумма перечислений — 9 770 000 руб. Бумаги обращаются на СПБ-Бирже, данных об итогах торгов не поступало.

Во вторник, 6 сентября, выплачен 52-й купон по 1-му выпуску ООО «ПЮДМ» (серия БО-П01, ISIN: RU000A0ZZ8A2). Объем выпуска в обращении — 116,4 млн руб., применяемая купонная ставка — 20% годовых, что в денежном эквиваленте составляет 1 913 429,76 руб., по 821,92 руб. за лист номиналом 50 тыс. руб.

В августе объем торгов бумагами данного выпуска составил 10,8 млн руб., на 2,1 млн руб. больше, чем в июле. Средневзвешенная цена показала положительную динамику на уровне 0,48 п.п., приняв значение 104,95% от номинальной стоимости бумаг.

В среду, 7 сентября, выплачен 35-й купон по 2-му выпуску ООО ПК «Нафтатранс плюс» (серия БО-02, ISIN: RU000A100YD8). Объем выпуска в обращении — 183,3 млн руб. (с учетом амортизационного погашения), ставка купонного дохода — 14% годовых, общая сумма выплат — 2 109 250 руб., по 84,37 руб. за облигацию остаточным номиналом 7 332 руб.

В прошлом месяце бумаги данного выпуска торговались с оборотом порядка 4,7 млн руб. (-0,8 млн руб.). Средневзвешенная цена опустилась на 0,93 пункта, до отметки 93,63% от номинальной.

В пятницу, 9 сентября, ООО ТК «Нафтатранс плюс» выплатило также 18-й купон по 3-му выпуску облигаций (серия БО-03, ISIN: RU000A102V51). В рамках данной эмиссии привлечено 500 млн руб. частных инвестиций по ставке 12% годовых, общая сумма ежемесячных выплат инвесторам составляет 4 930 000 руб., из расчета 9,86 руб. за бумагу номинальной стоимостью 1 тыс. руб.

Итоговый объем сделок с участием бумаг данной серии составил в августе 10,5 млн руб. (-2,2 млн руб.). Средневзвешенная цена прибавила 0,20 пункта, приняв значение 85,04% от номинальной стоимости.

Финансовые результаты эмитента по итогам первого полугодия 2022 года имеют положительную динамику относительно показателей прошлого года.

Так выручка выросла на +7,5% до значения 244,2 млн руб., валовая прибыль увеличилась практически на треть и составила 136,1 млн руб., а операционная прибыль незначительно сократилась (на 1,8 млн руб. к АППГ).

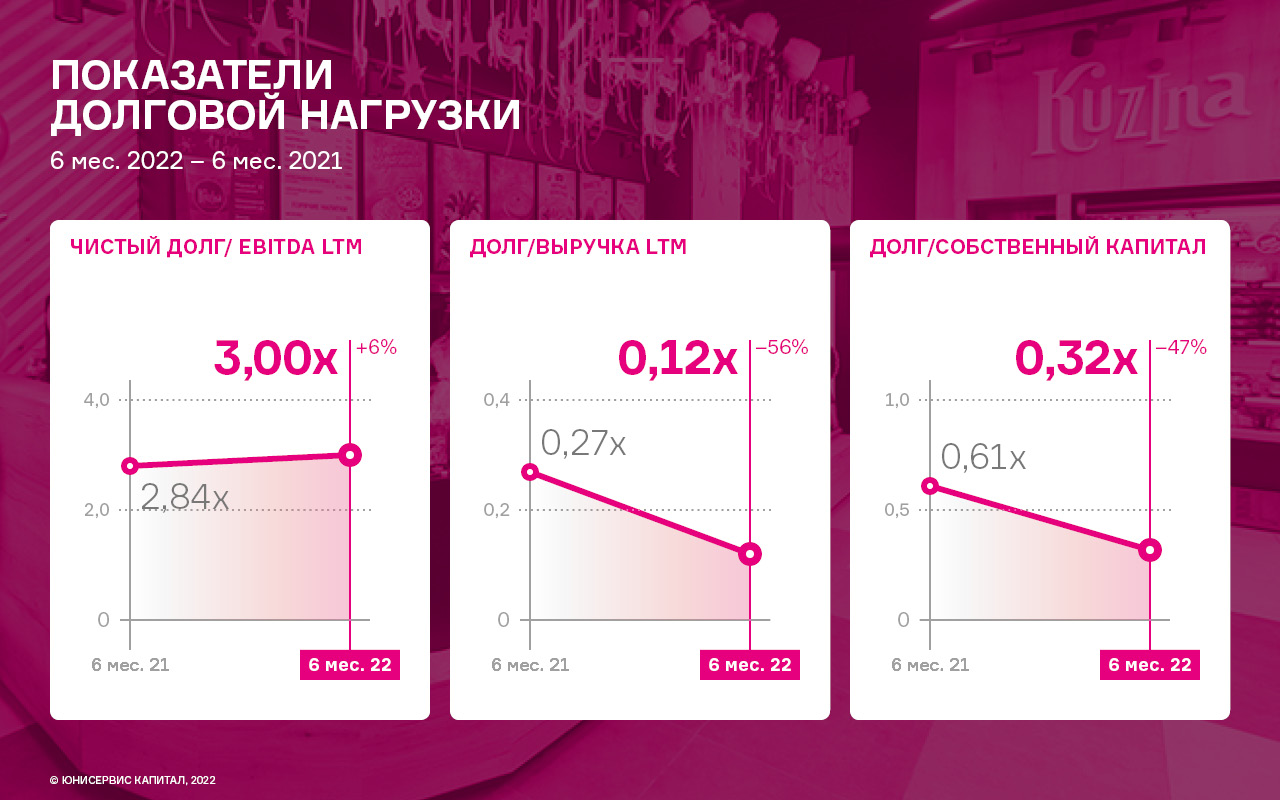

На фоне умеренного роста масштабов деятельности ООО «Кузина» продолжает существенно сокращать размер финансового долга, который по итогам 6 месяцев 2022 года составил 61,4 млн руб., что ниже значения на 30.06.2021 на −44,6%. Это также является минимальным значением за три последних года.

При этом, снижение наблюдается как по долгосрочным обязательствам (-45,3% к АППГ), так и краткосрочным (-43,9% к АППГ). Снижение финансового долга оказало пропорциональное влияние на величину запасов, которые сократились на −42,7% до 39,6 млн руб. Остальные статьи баланса имеют несущественные отклонения от значений на 30.06.2021.

Ключевые показатели долговой нагрузки эмитента на 30.06.2022 находятся в допустимом комфортном диапазоне: [Долг / Выручка LTM] и [Долг / Собственный капитал] сократились практически вдвое, на −56,2% и −47,0%, соответственно.

При сохранении текущей динамики развития основных финансовых показателей деятельности во втором полугодии 2022 года позволит ООО «Кузина» легко обслуживать свой финансовый долг (показатель ICR на 30.06.2022 равен 7,19) при наличии существенного резерва по наращиванию долговых обязательств.

Расширение автопарка, параллельный импорт автомобильных запчастей, ребрендинг Shell и сотрудничество с «Газпром» — эмитент поделился новостями о направлениях, развиваемых совместно с партнерами.

Сфера транспортных услуг: расширение автопарка и параллельный импорт

ООО ТК «Нафтатранс плюс» совместно с партнерами до конца октября планирует расширить автопарк и приобрести порядка 20 новых КАМАЗов. Первая партия отечественных автомобилей, состоящая из 11 единиц, уже успешно внедрена в работу.

«Компания настроена работать в тех реалиях, в которых мы оказались. Альтернативные поставки запчастей и параллельный импорт находится в активной работе», — отмечает генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.

Если говорить о параллельном импорте, то он сейчас особенно активно внедряется в сферу закупки автомобильных запчастей. Уже прошла первая поставка из Белоруссии, с представителями из Казахстана договоры будут заключены в ближайшее время.

Старый партнер под новым именем: ребрендинг Shell

Новый собственник бренда Shell ООО «ТЕБОЙЛ РУС» завершил ребрендинг и вышел на рынок под новым именем Teboil.

В Новосибирске марка представлена 10 автозаправочными станциями. ООО ТК «Нафтатранс плюс» совместно с партнерами обеспечивает для них цепочку бизнес-процессов от закупа на Санкт-Петербургской товарно-сырьевой бирже до доставки.

Новое газомоторное топливо: проект с «Газпром»

Не останавливается деятельность и по намеченным ранее планам. В рамках совместного проекта с «Газпром» уже прошли закупки основного оборудования, необходимого для установки кластера для заправки автомобилей новым газомоторным топливом.

Эмитент совместно с партнерами отмечает, что все необходимое зарубежное оборудование успели не только закупить, но и доставить. Кластер начнет работать до конца года на улице Б. Хмельницкого.

ООО «Фабрика ФАВОРИТ» в 1 полугодии 2022 года увеличило объемы выручки на 23% до 345 167 тыс. рублей в сравнении с АППГ. Положительная динамика коснулась и чистой прибыли, которая показала рост на 19% в сравнении с АППГ. В общей сложности за последние 5 лет прирост выручки составил 36%.

Несмотря на экономический шок, который застал всех врасплох после начала СВО, ООО «Фабрика ФАВОРИТ» не только показало прирост по основным показателям, но и активно продолжает развивать свою деятельность по различным направлениям.

Так, недавно стартовали поставки спредов в магазины федеральной торговой сети «Пятерочка». Сегодня продукция эмитента ежедневно появляется на полках таких сетей, как «Магнит», «Метро», «Быстроном», «Ашан», «Ярче», «Мария-Ра», «Фермер Центр», «Реми» и «Самбери». Более того, запрет стран ЕС на импорт продукции только подогрел спрос на ассортимент сыров компании, которая сегодня осуществляет поставки продукции от Москвы до Владивостока.

Помимо расширения базы партнеров, эмитент успешно решил вопрос импортозамещения, найдя отечественных поставщиков закваски и ферментов. Не мешает сложившая экономическая ситуация и запуску новинок, так сейчас эмитент отрабатывает сыры — моцареллу копченую и сливочную в виде снека для закуски к пивным напиткам и вину.

Рост объемов продаж отразился на увеличении (+21%) в 1 полугодии 2022 года валюты баланса с 498 046 тыс. рублей до 601 562 тыс. рублей, что говорит о развитии ООО «Фабрика ФАВОРИТ». В активах основное изменение коснулось запасов (+35% к АППГ) и дебиторской задолженности (+16% к АППГ). В структуре обязательств на приросте баланса отразились: рост кредиторской задолженности на 32% до 110 308 тыс. рублей, как следствие приобретения новых запасов, а также увеличение финансового долга на 19% до 298 216 тыс. рублей.

На 30 июня 2022 года финансовый долг компании, как уже отмечалось, составил 298 216 тыс. рублей, что выше АППГ на 19%. Увеличение долговой нагрузки связано с привлечением дебютного облигационного займа в октябре 2021 года на сумму 50 000 тыс. рублей. Заимствованные денежные средства компания направила в том числе на запуск новых линеек продукции. Сейчас компания развивает линейку спредов для тех, кто питается правильно, первые результаты оправдывает свои ожидания.

Несмотря на привлеченный облигационный заем в 4 квартале прошлого периода, соотношение долга и выручки в течение года не изменилось, его значение на 30 июня 2022 года составляет 0,4. Компания в достаточной мере обладает оборотными активами для своевременного покрытия текущих обязательств, о чем свидетельствует увеличение коэффициента текущей ликвидности в первом полугодии 2022 года до значения 1,3 против значения КТЛ 1,1 на АППГ.

Показатели рентабельности компании также остаются в приемлемых диапазонах. Валовая рентабельность на 30 июня 2022 г. равна 25,6%, что превышает аналогичный показатель прошлого периода на 0,9 пп. Операционная рентабельность увеличилась на 2 пп., показав результат в 15,6%. Рентабельность по чистой прибыли на 6 месяцев 2022 года ниже на 0,1 пп., что объясняется ростом процентов к уплате из-за увеличившейся долговой нагрузки за счет привлечения облигационного займа. Поэтому, несмотря на оправданный прирост финансового долга, все показатели эффективности находятся на должном уровне.

Центробанк внес в свой реестр нового инвестиционного советника. Им стала «Инвестиционная компания Юнисервис Капитал». Предприятие стало 203-м в реестре регулятора.

Советник будет предлагать инвесторам полный спектр финансовых инструментов, представленных на российском рынке. Учредителем ООО «Инвестиционная компания Юнисервис Капитал» выступил основатель уже известного на облигационном рынке организатора долговых программ из Сибири ООО «Юнисервис Капитал» Алексей Антипин. По его словам, внесение в реестр инвестиционных советника, это лишь один из шагов развития бизнеса. В компании намерены также получить брокерскую и депозитарную лицензии.

«За годы нашей работы мы накопили значительный опыт в оценке рисков среднего бизнеса, реализации долговых программ с помощью различных инструментов. В „Юнисервис Капитал“ нам удалось собрать профессиональную команду, которая имеет все необходимые компетенции для успешной регистрации, размещения и сопровождения облигационных займов на „Московской Бирже“, а в перспективе и IPO для бизнеса различного масштаба.

После получения всех необходимых лицензий, мы сможем расширить список услуг для корпоративных клиентов, а также начать работу с частными инвесторами, открывая для них брокерские счета. Внесение нашей компании в реестр инвестиционных советников — это только первый шаг нашего дальнейшего развития», — прокомментировал учредитель ООО «Инвестиционная компания Юнисервис Капитал» Алексей Антипин.

Компания стала 203-й в реестре инвестиционных советников Центрального банка в России и 5-м советником из Новосибирской области.

Справка:

«Юнисервис Капитал» является организатором долговых программ, специализируется на оказании качественных финансовых и информационных услуг субъектам среднего предпринимательства. Компания организовала выпуски облигаций для многих компаний со всей России, в том числе для СДЭК, Грузовичкоф, Lady&Gentlemen City, Кузина и др. Основана в Новосибирске в 2009 году финансистом Алексеем Антипиным.

ООО «ИТЦ-Трейд», воспользовавшись правом проведения Call-опциона, предусмотренного эмиссионными документами, досрочно погасило свой облигационный выпуск (4B02-01-00466-R-001P от 17.09.2019, ISIN: RU000A100UP0).

Облигации погашены по полной номинальной стоимости, одновременно с выплатой очередного, 36-го купонного дохода, начисленного на дату погашения, согласно п. 18 Программы облигаций. Сообщения о выплате купона и погашении бумаг компания разместила на своей странице в сети Интерфакс.

Привлеченные инвестиции компания направила на пополнение оборотного капитала, увеличение количества контрактов и поставок действующим клиентам, расширение ассортимента и экспансию в отдаленные регионы.

Бумаги находились в обращении три года, с сентября 2019 г. С момента привлечения инвестиций ООО «ИТЦ-Трейд» нарастило показатель полугодовой выручки на 57,2% (с 316 до 496,8 млн руб.), валовой прибыли – на 48,9% (с 49 до 73 млн руб.), чистой прибыли — на 125% (с 2,9 до 6,6 млн руб.). Рост собственного капитала составил 74,5% (с 33,2 до 63 млн руб.).

Согласно условиям эмиссии, начиная с декабря 2022 г. (39-й купонный период) компания должна была начать ежемесячное амортизационное погашение выпуска в размере 10% от номинальной стоимости облигаций. Плановое погашение должно было состояться в сентябре 2023 г.

Однако, в связи с наличием свободных денежных средств, эмитент принял решение погасить бумаги досрочно. Представитель компании сообщил, что ООО «ИТЦ-Трейд» продолжит работу на привычных рынках и не отказывается от планов по развитию листорезательного производства. Новые облигационные выпуски в ближайшее время не планируются.