Эмитент продолжает работу с расширением каналов сбыта — линейка мясных консервов, которую компания не так давно ввела в ассортимент продукции, появилась на полках федеральной торговой сети X5 Group.

Пока не подведен итог по продажам, но начало сотрудничества с таким партнером — уже хороший результат, особенно на начальном этапе продвижения нового продукта. По мере роста продаж данной линейки, компания приступит к дальнейшему ее продвижению в других торговых сетях. На очереди — «Магнит», с которым эмитент уже подписал договор о сотрудничестве. Также в сибирскую сеть «Пятерочка» (входит в X5 Group) прошла первая отгрузка партии консервов из рыбы.

Отвечая на вопрос о сложностях, с которыми компания сталкивается на пути продвижения новой линейки мясных консервов, в ООО ПК «СМАК» сообщили, что отрасль производства консервов недостаточно зарегулирована. А надзор за качеством мясной продукции даже меньше, чем за рыбной, поэтому на полках магазинов можно встретить товар, чья розничная стоимость всего на несколько рублей дороже стоимости тары — состав такого продукта сомнителен. Но, по мере усиления государственного контроля, эмитент будет комфортнее чувствовать себя на рынке, поскольку производит неизменно качественный продукт.

В рамках вопроса о текущей обстановке на рынке директор ООО ПК «СМАК» Андрей Черепенников отметил, что отрасль по-прежнему не ощущает на себе значительного влияния санкций. Многие цепочки переориентировались на китайских поставщиков, но и европейские ингредиенты, в частности, бельгийского производства, тоже остаются на рынке.

По итогам 1 полугодия 2022 г. выручка компании повысилась на 28% по сравнению с аналогичным периодом прошлого года, сложившись на уровне 2,9 млрд руб.

Выпуск тарного стекла увеличился на 27% — с 106,9 тыс. до 135,8 тыс. тонн, а в штуках на 32% — с 304,7 тыс. до 401,4 тыс.

Положительная динамика показателей связана с увеличением производительности: в 2021 году ООО «Сибирское стекло» завершило масштабный инвестиционный проект — ввело в эксплуатацию новую стекловаренную печь, одну из крупнейших в отрасли. Плановая мощность печи — 375 тонн стекломассы в сутки, в период дальнейшей эксплуатации это значение планируют увеличить до 400 тонн.

Финансовые показатели увеличиваются вслед за производственными возможностями завода: за счет роста нераспределенной прибыли продолжает расти и собственный капитал — на 30.06.2022 г. он составил 845,9 млн рублей (+129,2 млн руб. по сравнению с АППГ).

Рост наблюдается и по статьям баланса: по состоянию на 30.06.2022 г. дебиторская задолженность стала больше на 94%, кредиторская — на 42%. В целом, структура баланса ликвидна, коэффициент текущей ликвидности в отчетном периоде — 1,65.

Финансовый долг на 30.06.2022 г. составил 3,1 млрд рублей, увеличившись за год на 312,3 млн рублей за счет привлечения дополнительного финансирования на пополнение оборотных средств.

В производственной и операционной деятельности компании значительных изменений не произошло. Сроки поставки комплектующих увеличились, но ни один из партеров, в том числе западных, не прекратил сотрудничество с предприятием. При закупке оборудования компания регулярно проводит тендеры, в которых участвуют не менее пяти поставщиков.

На предприятии отметили, что ситуация стала более стабильной — зафиксировались цены, зарубежные игроки, ранее заявлявшие об остановке розлива некоторых напитков под зарубежными брендами, увеличивают выпуск региональных марок продукции, а удлинение логистических цепочек «рынок принял как факт».

ООО «СДЭК-Глобал» предложило клиентам новый сервис для покупки товаров за границей CDEK.Shopping. Сегодня на витрине платформы выставлено более двух тысяч единиц товара от 200 брендов. В период с 6 мая по 10 августа оборот сервиса составил 171 млн руб.

Разработка сервиса началась в декабре 2021 г., а официальный запуск состоялся в начале мая 2022 г. Работа строится по принципу «всё включено»: клиент выбирает товар на витрине, оформляет и оплачивает заказ с помощью карты российского банка. Выкуп товара, таможенное оформление и логистику компания берет на себя. Доставка включена в стоимость товара, указанную на сайте.

Чем CDEK.Shopping отличается от классического mail forwarding:

— наличие онлайн-витрины с отобранными товарами, популярными в РФ, с доставкой из других стран;

— на витрину выгружаются товары с меньшей стоимостью, нежели в среднем на рынке РФ или уникальный ассортимент, которого нет в России;

— стоимость товара указана с учетом всех комиссий, пошлин и доставки;

— доставка из ОАЭ, США, Израиля, Испании, Италии, Казахстана (количество стран расширяется);

— русскоязычный контент;

— оплата российскими картами МИР, VISA, MasterCard.

На CDEK.Shopping есть витрина, но в юридическом понимании это не маркетплейс. В отличие от традиционных маркетплейсов, которые сами являются продавцами и дают другим продавцам возможность размещать на своей платформе товарные предложения, CDEK.Shopping выполняет поручения клиентов по выкупу и доставке товаров из-за границы по агентскому договору оферты.

Проект имеет большие перспективы на фоне геополитической напряженности, вводимых санкций, а также уходе многих компаний с российского рынка.

Концепция платформы CDEK.Shopping разработана в соответствии со стратегией СДЭК, направленной на развитие международной доставки. Цель CDEK.Shopping — стать платформой № 1 в России для заказа товаров из-за рубежа, а также масштабировать бизнес в странах ближнего и дальнего зарубежья.

ООО ПК «Смак» во 2 квартале 2022 года преодолело спад объемов производства, который был зафиксирован в начале года. Старт отгрузок продукции в торговые сети «Ашан» и «Лента» позволили увеличить объем заказов. Финансовые достижения эмитента можно отследить по увеличению показателей чистой прибыли и EBITDA LTM на 78% и 66%.

По итогам второго квартала 2022 года эмитент отмечает разнонаправленную динамику операционных показателей. Суммы чистой прибыли и EBITDA LTM увеличились в сравнении с аналогичным периодом 2021 года на 78% и 66%. При этом, значения выручки и валовой прибыли оказались ниже сравнительных данных на 12% и 7%.

На фоне февральских событий объемы закупок многих компаний были сокращены, что негативным образом повлияло и на показатели выручки ООО ПК «СМАК» по итогам первого квартала 2022 года. Здесь также не нужно забывать про выраженную сезонность в производстве консервов — первый квартал исторически показывает самые низкие объемы заказов.

Во втором квартале ситуация изменилась в противоположную сторону: спрос на продукцию значительно вырос, а тесное сотрудничество с торговыми сетями позволило быстрыми темпами преодолеть спад объемов производства в начале года. Так, начались отгрузки продукции в «Ашан» и «Ленту». Более того, списки рыбной продукции ООО ПК «Смак» находятся на рассмотрении у сети «Мария-Ра». В результате выручка по итогам второго квартала 2022 года превысила аналогичный показатель 2021 года на 9% (88 986 тыс. руб. против 81 914 тыс. руб.).

Долговая нагрузка компании по-прежнему состоит из внешнего долга и долга перед собственником. На конец отчетного периода общая сумма задолженности составила 223 716 тыс. руб., увеличившись за счет внешнего финансирования по сравнению с аналогичным периодом прошлого года на 7,3%. Как следствие, коэффициент «Внешний долг/Выручка LTM» увеличился с 0,13 до 0,17. Однако показатели «Чистый внешний долг/ EBITDA LTM» и «Внешний долг/Собственный капитал» снизились на 20,5% и 9,9% соответственно. Это свидетельствует о снижении долговой нагрузки и об увеличившейся способности организации погасить имеющиеся обязательства.

Завод «Евровент» производит и реализует продукцию, ориентированную на три ключевых коммерческих направления: нефтегазохимическую отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

Наши аналитики подготовили разбор финансовой отчетности эмитента за 1-е полугодие 2022 г.

По итогам работы компании в 1-м полугодии 2022 года наблюдается несущественное снижение выручки — на 7,9% к АППГ. Данное обстоятельство объясняется переносом сроков строительства ряда объектов.

Однако, в рамках государственной поддержки бизнеса Самарской области было принято решение о создании реестра местных производителей. Данный реестр будет передан проектировщикам для включения Самарских производителей в новые проекты, что позволит эмитенту по итогам 2022 года получить прирост выручки относительно объемов 2021 года.

Валовая рентабельность исторически находится на высоком уровне. Это объясняется тем, что компания реализует индивидуальные высокомаржинальные проекты с использованием технологий, разработанных в собственной «Лаборатории энергоэффективности» компании. В связи с увеличением объемов проектирования в первом полугодии 2022 г. эмитент провел усиление инженерного состава предприятия.

При этом в отчетном периоде наблюдается снижение показателя в сравнении с АППГ по причине роста стоимости комплектующих, и, как следствие, роста себестоимости готовой продукции.

Долговая нагрузка у эмитента возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,18х, т.е. операционного потока компании более чем достаточно для обслуживания своих обязательств.

Системами производства ООО «НТЦ ЕВРОВЕНТ» оснащено более 5000 объектов таких компаний как: НК «Роснефть», ПАО «Транснефть», ПАО «Нефтяная компания «ЛУКОЙЛ», ПАО «СИБУР Холдинг», ПАО «ОАК», Госкорпорация «РОСКОСМОС», Госкорпорация «Ростех», АО «Тандер» и прочие.

На данный момент завод полностью перестроил операционную деятельность, исключив основные риски, связанные с импортом из недружественных стран и локализовав на собственной площадке производство части комплектующих. Порядка 85% от общего объема занимают российские комплектующие, а остальные 15% приходятся на китайские аналоги. Используя новые возможности. компания приступила к работам по импортозамещению в проектах иностранных компаний, покинувших местный рынок.

В рамках обеспечения бесперебойной работы производства, компания заблаговременно сформировала значительный запас стратегически-значимых комплектующих (контроллеров), без которых невозможно производство вентиляционных установок.

Напомним, что ООО «НТЦ Евровент» является резидентом ТОСЭР, что обеспечивает компании льготную ставку налога на прибыль и социальных взносов, освобождение

от налога на имущество и налога на землю. В июле 2022 года срок действия ТОСЭР «Тольятти» продлен еще на 2 года (ПП 1346 от 28.07.2022).

Первое полугодие 2022 года ознаменовалось для ООО ТК «Нафтатранс плюс» умеренным снижением выручки на фоне роста операционной прибыли и EBITDA LTM. С чем связана такая разнонаправленная тенденция изменения показателей разбирались наши аналитики.

По итогам первого полугодия 2022 года отмечается небольшое снижение выручки (-6% к АППГ) при росте операционной прибыли (+9% к АППГ) и EBITDA LTM (+17% к АППГ).

Такой разнонаправленный характер основных финансовых показателей деятельности эмитента стал следствием существенного снижения транспортных расходов, благодаря наращиванию парка собственного транспорта на 16,2%, с 302 единиц на 30.06.2021 до 351 единицы на 30.06.2022.

Рост показателей прибыльности позволило ООО ТК «Нафтатранс плюс» нарастить размер собственного капитала на 46% к АППГ, сократить размер финансового долга на 14% и уменьшить величину дебиторской задолженности на 13%.

Снижение финансового долга при одновременном росте показателя EBITDA положительно отразилась на показателях долговой нагрузки эмитента: показатели [Чистый финансовый долг / EBITDA LTM] и [Финансовый долг / Выручка LTM] находятся на своих исторических минимумах, сократившись по отношению к показателям годовой давности на 27% и 26%, соответственно.

Подводя предварительные итоги полугодия в компании отметили, что получили неплохой результат — объем реализации достиг уровня в 500 тыс. тонн, расширена номенклатура, также эмитент занял 3-е место среди экспортеров страны по экспорту отрубей в Турцию.

Первые 6 месяцев работы для всей отрасли экономики оказались вызовом, но команда эмитента только усилилась — добавились серьезные финансовые и банковские компетенции. В компании освоили новые способы получения валютной выручки и конвертации валют, укрепили отношения с международными банками.

В этом году, несмотря на сложную обстановку, АО «НХП» усилило работу с Ираном. С начала сезона уборки урожая 2022 года компания начала поставки ячменя в Иран. Отмечается, что логистика осуществляется не только по классическому маршруту через Астрахань, но и судами класса «река-море» с Поволжья — данный тип транспортировки грузов — одна из новых компетенций эмитента.

Хорошими темпами идет развитие протеинового и комбикормового направления по сырью. В этом году состоялись первые отгрузки свекловичного жома, лузги с маслоэкстракционных заводов. Центр компетенции по протеиновым группам в данный момент изучает рецептуру и спрос, исследует таможенное регулирование на рынках сбыта, ведет разработку логистики. Многие страны защищают своих производителей кормов от конкуренции с импортерами, но в компании следуют принципу взаимовыгодного сотрудничества.

Проведены расчеты по экспорту рисовой мучки (продукт, возникающий в процессе шлифовки риса, рисовые отруби). Поскольку при загрузке судов компания комбинирует различные грузы, имеется возможность добавить и этот продукт. Его из России экспортируется всего порядка 100 тыс. тонн в год, но такая новая позиция тоже появилась в ассортименте эмитента.

В этом году существует вероятность того, что Китай снимет фитосанитарные ограничения по гороху, что позволит АО «НХП» открыть данную позицию, имеющую высокий потенциал. Богатый белком горох в Китае популярен как крупа, а также широко применяется в свиноводстве. Надо отметить, что в стране бытует буквально гастрономический культ свинины, отрасль активно развивается — страна восстанавливает поголовье после эпидемии африканской чумы свиней, разразившейся в 2018 году.

Результаты работы ООО «СДЭК-Глобал» в 1 кв. 2022 года отличается от аналогичного периода прошлого года ростом объёмов продаж на +65,1% до 6,3 млрд руб. при феноменальном росте чистой прибыли на 530,5%, до 187,9 млн руб.

Столь внушительные результаты деятельности эмитента в отчётном периоде относительно показателей первого квартала прошлого года обусловлены:

• двукратным ростом количества сотрудники сети;

• увеличением количества курьеров;

• расширением географии пунктов выдачи заказов;

• ростом клиентской базы на 34,9% с 1,73 до 2,34 млн человек.

В отчётном периоде в структуре баланса эмитента произошли существенные изменения, основной вклад в которые внесли вступившие в силу с начала 2022 года новые стандарты ведения бухгалтерского учёта (ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства»), обязывающие отражать в пассиве в кредиторской задолженности обязательства организации по долгосрочной аренде, в основных средствах — стоимость арендуемых помещений, а в дебиторской задолженности — проценты, начисленные по договорам лизинга и операционной аренде.

Описанные изменения в бухгалтерском учёте и положительная динамика финансовых результатов отразилась и на балансе организации: валюта баланса в 1 кв. 2022 года в сравнении с аналогичным периодом прошлого года увеличилась на 107,3% и составила 13,2 млрд руб., собственный капитал вырос с 1,4 до 2,3 млрд руб.

В указанном периоде также отмечается рост дебиторской задолженности: с 3,3 до 4,9 млрд руб. (+50,3%). Кредиторская задолженность увеличилась на 119,9%, с 4,2 до 9,2 млрд руб.

Основные показатели долговой нагрузки в отчётном периоде продолжили усиление относительно значений 1 кв. 2021 года. При этом, стоит отметить, что введение новых стандартов бухгалтерского учёта, повлекшее за собой увеличение валюты баланса более, чем в два раза, отрицательно сказалось на показателе [Собственный капитал/Активы]. Но благодаря существенному росту величины собственного капитала на 888 млн руб. (+64,5% к АППГ) удалось удержать значение показателя [Собственный капитал/Активы] в комфортном диапазоне, на уровне 0,17х.

В октябре прошлого года ООО «Феррони» дебютировало на публичном рынке, выпустив облигационный заем объемом 250 млн руб. Об итогах освоения привлеченных средств рассказал и.о. финансового директора ООО «Феррони» Олег Князьков.

Целью привлечения дебютного выпуска обозначалось пополнение оборотных средств, в дальнейшем позволяющее частично профинансировать стратегию развития, один из ключевых пунктов которой — строительство нового завода по производству металлических противопожарных дверей и люков.

Однако текущая мировая ситуация вынудила эмитента внести некоторые коррективы в принятые ранее планы развития. Исходя из того, что сотрудничество с европейскими поставщиками оборудования в части обслуживания станков в любой момент может оказаться под вопросом, в компании приняли решение в сжатые сроки заменить стратегически важные производственные элементы на китайские аналоги.

Задача первоочередная, поскольку в сентябре-ноябре у «Феррони» начнется «высокий» сезон, обеспечивающий компании до 40% годового оборота, и к этому времени критически важно обеспечить надежную базу для бесперебойной работы заводов.

Тем более, что объем заказов растет уже сейчас — в июле количество реализованной продукции превысило объем производства. В компании отметили также, что другие российские компании, специализирующиеся на производстве деверей, используют станки производства Европы, и если приостановят работу, то группа компаний «Феррони» также должна быть готова закрыть высвободившийся объем заказов.

На заводе в Йошкар-Оле производство укомплектовано китайскими станками, а в Тольятти 50% оборудования — европейское, и его необходимо заменить. Поэтому часть средств от выпуска была направлена на закуп оборудования.

Вторую часть привлеченных инвестиций компания направила на пополнение оборотных активов. Эти средства обеспечили эмитенту дополнительное плечо оборотного капитала, которое может выражаться в отсрочке платежа в виде дебиторской задолженности, товарных остатков сырья и комплектующих либо товарных остатках готовой продукции. Таким образом, у эмитента появилось больше резервов для сглаживания сложного переходного периода.

Олег Князьков, и.о. финансового директора ООО «Феррони»:

«Конечно выпуск принес нам пользу, которая выражается в финансовом результате. Мы привлекли средства в октябре, и год завершили с приростом к предыдущему. Это уже говорит о том, что средства были вложены эффективно, и продолжают использоваться эффективно — сумма оборотного капитала сейчас рабочая и не снижается.»

От прежних планов «Феррони» тоже не отказывается, поскольку ниша производства металлических противопожарных дверей и люков все еще не освоена. Сейчас группа компаний ведет переговоры о покупке нового производственного участка площадью 20 тыс. м2, где планируется разместить оборудование по производству входных металлических противопожарных дверей.

Данный инвестиционный проект будет реализован уже на собственные средства на базе «Феррони-Тольятти». Подготовка началась: «Феррони» проходит сертификацию противопожарных дверей, работает над получением соответствующей лицензии и расширяет ассортиментную матрицу.

По итогам 6 месяцев 2022 г. выручка компании увеличилась в 1,4 раза по сравнению с 1-м полугодием 2021 года, и составила 2,3 млрд. рублей.

Наибольшую долю в структуре выручки (более 85%) занимает направление по собственному производству продукции. Трейдинг (оптовая купля и продажа листового металлопроката по-прежнему занимает в выручке эмитента не более 15% в периоды сезонного роста спроса).

Ежемесячный объем производства готовой продукции и обработки металла у эмитента составляет в среднем не менее 3,5-4,0 тыс. тонн. Наибольшую долю на протяжении всего анализируемого периода занимает производство горячекатного и холоднокатного листа (от 60% до 80% в общем объеме продукции собственного производства), несмотря на его невысокую валовую рентабельность (5-10%). Это обусловлено стабильно-высоким спросом покупателей на данный вид продукции.

Также завод планирует расширить производственную базу для обеспечения полного сервиса металлообработки, в частности организовать участок по обработке трубы. Напомним, что в 2020-2021 гг. компания активно инвестировала в производство, став полноценным сервисным металлоцентром по обработке листового проката.

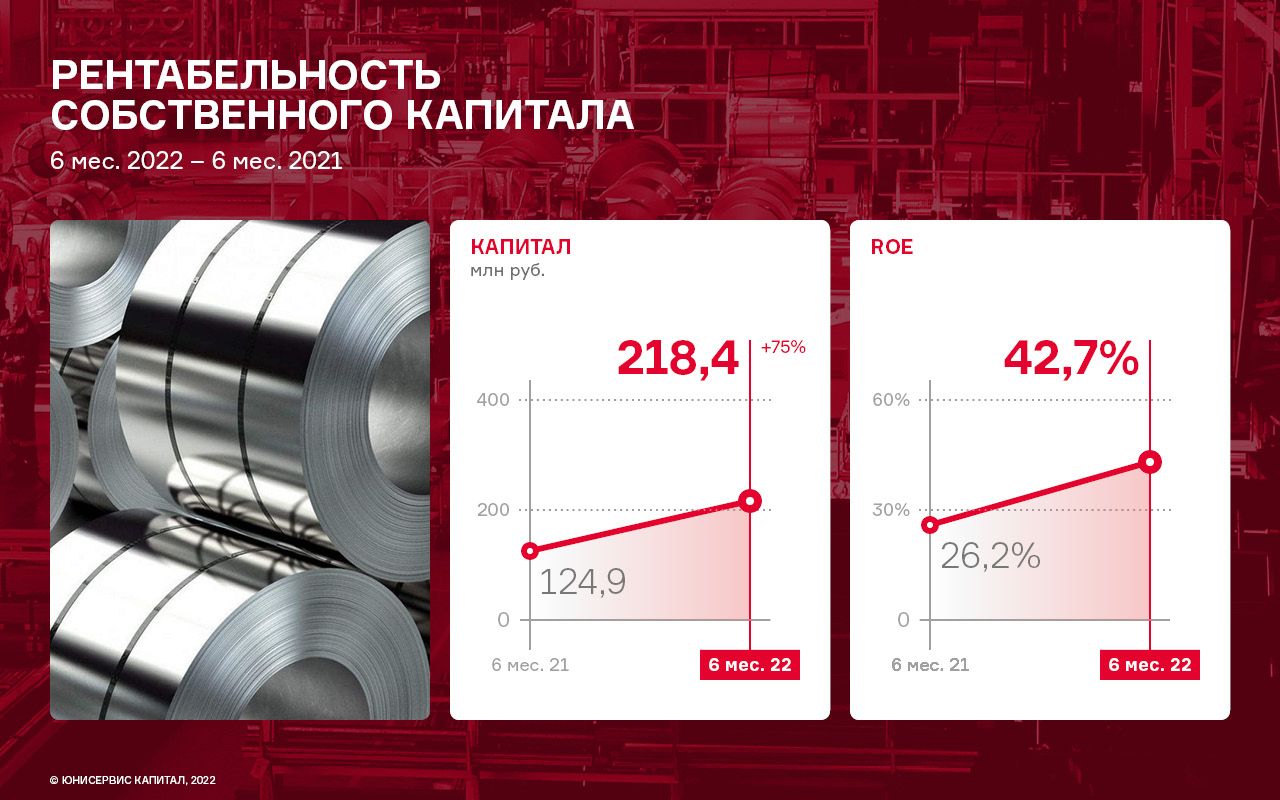

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 30.06.2022 г. составил 218,4 млн рублей (+ 74,9% к АППГ), таким образом, вся чистая прибыль компании была реинвестирована на развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 42,7%, увеличившись за последние 12 месяцев на 16,5 п. п.

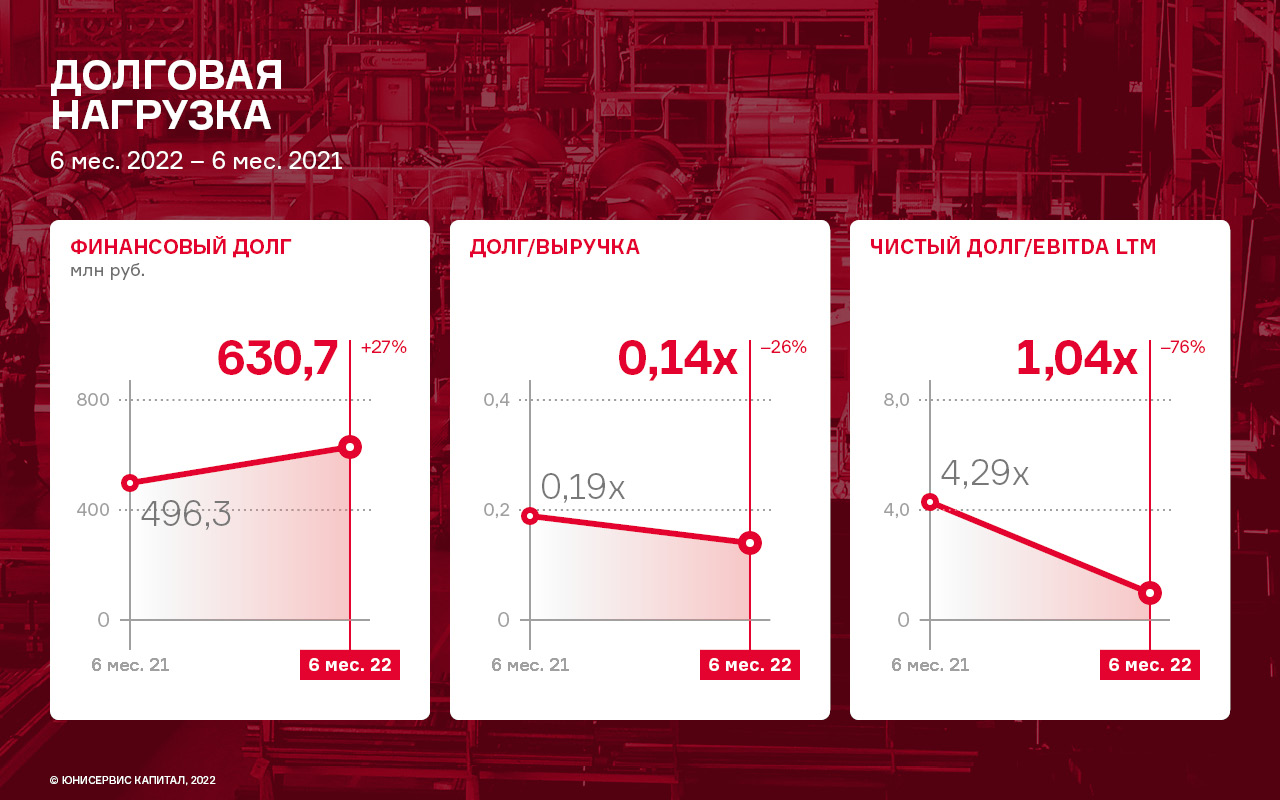

Финансовый долг на 30.06.2022 г. составил 630,7 млн рублей, увеличившись за 12 месяцев на 134,4 млн рублей. При этом, за счет положительной динамики операционных показателей, уровень долговой нагрузки ощутимо снизился:

Долг/Выручка — 0,14х против 0,19х к АППГ.

Чистый долг/EBITDA —1,04х против 4,29х к АППГ.

В рамках расширения производства и освоения новых направлений компания планирует в ближайшее время закупить сразу пять единиц новой техники.

С целью увеличения объемов производства в строительном сегменте, стартовавшего в прошлом году, будет приобретено два станка. Средства на покупку зарезервированы, договоры о поставке подписаны. Подобное оборудование на заводе уже есть, но поступающий объем заказов превышает текущие возможности производства, что требует увеличения мощностей.