Решение о размещении нового выпуска ценных бумаг было принято сегодня, 21 июля, единственным участником ООО «Феррони» — Кузнецовым Евгением Александровичем. Соответствующее сообщение эмитент раскрыл на своей странице на сайте интерфакс.

Эмитент ООО «Феррони» входит в группу компаний «Феррони», занимающую лидирующие позиции в России по объему экспорта металлических дверей собственного производства, и в Европе — по объемам производства продукции.

Готовящийся выпуск станет вторым для эмитента. Единственным участником (лицом, которому принадлежат все голосующие акции) ООО «Феррони» было определено, что биржевые облигации с обеспечением процентные неконвертируемые бездокументарные с централизованным учетом прав серии БО-01 будут размещены путем открытой подписки, сумма облигационного выпуска составит 200 млн руб. Бумаги будут размещены со сроком обращения — 1080 дней или 3 года. Предусмотрена возможность досрочного погашения биржевых облигаций по усмотрению эмитента. Также по выпуску определены два поручителя: ООО «Феррони Тольятти» и ООО «Феррони Йошкар-Ола».

Подробные параметры выпуска будут раскрыты позднее — следите за новостями компании.

В обращении эмитента ООО «Феррони» уже есть один облигационный выпуск на сумму 250 млн рублей, размещенный в октябре 2021 г. Несмотря на сложившуюся непростую геополитическую ситуацию в стране с февраля текущего года, компания не допустила ни единой просрочки по облигационным выплатам, добросовестно выполняя свои обязательства перед инвесторами.

Напомним, что недавно Рейтинговое агентство АКРА подтвердило рейтинг кредитоспособности ООО «Феррони», сохранив его на уровне BB-(RU) со стабильным прогнозом. Агентство отметило, что эмитент занимает лидирующие позиции на рынке входных металлических дверей и охватывает все сегменты рынка. Производство продукции налажено на двух заводах в Йошкар-Оле и Тольятти — выход новой производственной площадки в Тольятти на проектную мощность в последствии окажет положительное влияние на среднюю оценку рыночной позиции эмитента, подробнее.

Ассортимент модной сети одежды lady & gentleman CITY формируют коллекции европейских модных домов, интерес к которым со стороны покупателей только растёт.

В компании отметили, что заметно увеличился спрос на коллекции брендов Armani Exchange, Hugo и Trussardi. Рост спроса на продукцию текущего сезона привел к наращиванию товарооборота по сравнению с прошлым периодом. В сети прогнозируют сохранение сложившейся тенденции на увеличение выручки и в последующих сезонах.

Только за последнее время сеть магазинов модной одежды lady & gentleman CITY пополнилась корнерами Finisterre (самый большой корнер бренда в сети на сегодня ) и Rinascimento в ТРЦ Columbus, новыми пространствами от Karl Lagerfeld в ТРЦ «Европолис», ТРЦ «Европейский» и ТРК «Атриум», о чем мы писали ранее.

Монобрендовый магазин Armani Exchange переехал на новую локацию на первом этаже в торговом центре «Авиапарк». Новый магазин был оформлен согласно концепту итальянского бренда: логомания, большие буквы «А» и «X», элегантный металл в тандеме с деревом и множество световых акцентов. Его дизайн объединил в себе современное оформление, комфорт и функциональность.

Продолжает пополняться портфель брендов компании: теперь в сети можно приобрести вещи из коллекций испанской марки Lolitas&L, которая с момента основания в 80-х годах ХХ века специализируется на идеях готовых образов (total look), а также модели из коллекции нового итальянского бренда IBlues. Философия бренда близка молодым и смелым женщинам, которые хорошо ориентируются в мире моды, любят быть в курсе последних тенденций и не боятся экспериментировать со своей внешностью.

Несмотря на растущий спрос, в компании lady & gentleman CITY продолжают стимулировать увеличение товарооборота, предоставляя покупателям специальные предложения и скидки. На сегодня действует следующая программа: до −50% на коллекции мировых брендов, которые суммируются с бонусными баллами, начисленными по программе лояльности Fashion Club.

А с 1 июля по 14 августа 2022 г. у каждого покупателя розничных мультибрендовых магазинов lady & gentleman CITY есть шанс стать обладателем миллиона рублей и других денежных призов от Системы быстрых платежей (СБП).

В ООО «Сибирское стекло» (крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) подвели производственные итоги за первое полугодие 2022 года.

Выпуск тарного стекла в стекольных комплексах, в сравнении с аналогичным периодом прошлого года, увеличился в тоннах на 27 % — с 106,9 до 135,9 тонн, а в штуках на 32 % — с 304,67 млн до 401,65 млн. В общем объеме продукции доля стеклянной тары, изготовленной с помощью облегчающих технологий, выросла с 73 % до 79 %: с конвейеров сошло 317,63 млн таких бутылок. Как следствие, средний вес стеклоизделия снизился со 291 до 289 граммов.

За счет усовершенствования производственных процессов коэффициент использования стекломассы повысили на два процентных пункта — до 0,85.

До конца года на «Сибстекле» намерены произвести 812 млн штук стеклотары — на 14 % больше, чем в 2021.

Комментируя планы компании, генеральный директор «Сибстекла» Антон Мор отметил тренд на экологичность упаковки — в продовольственном секторе постепенно отказываются от неперерабатываемой тары, в том числе, в пользу стеклянной. Спрос на нее идет вверх еще и потому, что она наилучшим образом сохраняет вкусовые характеристики содержимого.

«Все популярнее становятся стеклянные банки. Например, двух- и трехлитровые используют не только производители соков и плодоовощных консервов, но и дистрибьюторы разливного пива в розничных точках, — делится наблюдениями Антон Мор. — В банки небольшого объема начинают расфасовывать майонез. На полках магазинов представлено больше молочной продукции и воды в стеклянных бутылках, причем, как в премиальном, так и в средне-ценовом сегменте — на рынок выходят новые игроки, которые также стремятся следовать „зеленым“ курсом.»

Несмотря на сезон отпусков, традиционно демонстрирующий едва ли не самую низкую активность в году, этот июнь характеризуется ростом объемов сделок и котировок.

За 21 торговый день месяца по 29 выпускам наших эмитентов зафиксирован оборот на уровне 163,3 млн руб., что почти на 40 млн руб. больше, чем в мае. Из них 26 серий продемонстрировали рост средневзвешенной цены, по двум эмиссиям зафиксировано снижение стоимости. Залоговые облигации ООО «Юнисервис Капитал», предназначенные для квалифицированных инвесторов не участвовали в торгах в мае.

Бумаги АО «Новосибирскхлебопродукт» продемонстрировали самый внушительный рост после майского падения, почти полностью отыграв позиции, а по объему торгов на первом месте второй выпуск ООО «НЗРМ». В аутсайдерах по котировкам и объему оказались бонды второго выпуска ООО «Дядя Денер», если не считать третий выпуск ООО «Круиз», который торговался всего один день перед благополучным погашением. А теперь детальнее.

Первая эмиссия ООО «ПЮДМ» (RU000A0ZZ8A2) сформировала оборот порядка 9,1 млн руб., что на 0,8 млн руб. больше, чем в мае. Средневзвешенная цена прибавила 2,70 пункта, составив 103,17% выше номинала.

Вторая эмиссия ООО «ПЮДМ» (RU000A1020K7) лишь немногим уступила первой — 8,9 млн руб. (+0,8 млн руб. к маю). Средневзвешенная цена также демонстрирует рост на уровне 2,93 пункта и составляет 99,43% от номинала бумаг.

Третья эмиссия ООО «ПЮДМ» (RU000A103WC8) набрала объем около 1,9 млн руб. (-1,7 млн руб.). Средневзвешенная цена выросла на 3,21 п.п., приняв значение 97,05% от номинала.

Второй выпуск ООО «Дядя Дёнер» (RU000A101HQ3) показал итог в пределах 0,6 млн руб. (+0,1 млн руб. к предыдущему месяцу). Средневзвешенная цена откатилась вниз на 5,63 п.п., достигнув отметки 13,31% от номинальной.

Третий выпуск ООО «Круиз», владельца сервиса «Грузовичкоф» (RU000A0ZZV03), как мы писали выше, участвовал в торгах один день перед полным погашением, сформировав при этом оборот около 70 тыс. руб. (-3,3 млн руб.). Средневзвешенная цена установилась на уровне 99,94% от номинала, прибавив 2,3 пункта.

Четвертый выпуск ООО «Круиз» (RU000A101K30) торговался полный месяц с оборотом 3,7 млн руб. (+1,1 млн руб. к маю). Средневзвешенная цена выросла на 5,48 пунктов, преодолела порог номинала и составила 100,5% от номинала бондов.

Пятый выпуск ООО «Круиз» (RU000A103C04) набрал объем в пределах 2,1 млн руб., на 1,2 млн улучшив майские показатели. Средневзвешенная цена увеличилась на 7,62 гага и составила 95,54% от номинальной стоимости.

Первый выпуск ООО ТК «Нафтатранс плюс» (RU000A100303) продемонстрировал оборот порядка 4,6 млн руб. (+1,3 млн руб.). Средневзвешенная цена выросла на 4 пункта ровно, до отметки 93,87% от номинальной стоимости.

Второй выпуск ООО ТК «Нафтатранс плюс» (RU000A100YD8) показал итог на уровне 7,7 млн руб., что на 2,5 млн руб. больше, чем в мае. Средневзвешенная цена выросла на 4,07 п.п. и была зафиксирована на уровне 91,23% от номинальной.

Третий выпуск ООО ТК «Нафтатранс плюс» (RU000A102V51) завершил месяц с оборотом около 9,5 млн руб. (+4,1 млн руб. к маю). Динамика средневзвешенной цены положительная, на уровне 3,5 п.п., итоговое значение месяца — 86,98% от номинала бумаг.

Первая эмиссия ООО «НЗРМ» (RU000A1004Z9) торговалась 19 дней с оборотом около 3,9 млн руб. (+1,7 млн руб.). Средневзвешенная цена прибавила 0,51 шага и составила 99,30% от номинальной.

Вторая эмиссия ООО «НЗРМ» (RU000A104EP6) участвовала в торгах весь месяц, продемонстрировав объем в пределах 19 млн руб. (+11,7 млн руб. к маю). Средневзвешенная цена выросла на 0,72 пункта и составила 100,7% от номинальной стоимости.

Объем сделок с участием облигаций второго выпуска ООО «Транс-Миссия», владельца сервиса «Таксовичкоф» (RU000A1033X3), за месяц достиг отметки 3,5 млн руб. (+2,2 млн руб.). Средневзвешенная цена поднялась на 4,61 п.п. и составила 96,26% от номинальной.

Третий выпуск ООО «Транс-Миссия» (RU000A104K11) сформировал оборот на уровне 8,1 млн руб., что на 5,3 млн больше, чем месяцем ранее. Средневзвешенная цена прибавила 1,08 шага, приняв значение 97,35% от номинала бумаг.

Облигации ООО «Кисточки-Финанс» (RU000A100FZ0) сняты с листинга по причине окончания срока обращения выпуска.

Бумаги ЗАО «Ламбумиз» (RU000A100LE3) участвовали в торгах 20 дней с оборотом около 2,2 млн руб. (+0,6 млн руб.). Средневзвешенная цена прибавила 3,78 пункта и составила 93,69% от номинальной.

Облигации ООО «Юниметрикс» (RU000A100T81) за полный месяц сформировали оборот порядка 15,2 млн руб., что на 21,7 млн руб. меньше, чем в мае. Средневзвешенная цена опустилась на 4,64 пункта, до отметки 92,98% от номинала.

Выпуск ООО «ИТЦ-Трейд» (RU000A100UP0) набрал объем порядка 2,4 млн руб. (+0,1 млн руб.). Средневзвешенная цена поднялась на 2,3 п.п., до 100,41% от номинальной стоимости.

Облигации ООО «Кузина» (RU000A100WR2) продемонстрировали оборот на уровне 2,1 млн руб. (+1 млн руб.). Средневзвешенная цена прибавила 1,88 шага и составила 101,45% от номинала бондов.

Бумаги ООО «Ультра» (RU000A100WR2) торговались 19 дней с итогом 1,7 млн руб. (+0,7 млн руб.). Средневзвешенная цена выросла на 1,22 п.п., приняв значение 99,93% от номинальной.

Облигации ООО «Трейд Менеджмент», владельца сети lady & gentleman CITY (RU000A1014V7) за 13 торговых дней сформировали оборот около 1 млн руб. (-0,8 млн руб.). Средневзвешенная цена прибавила ровно 2 пункта и составила 95,52% от номинала.

Выпуск АО «Новосибирскхлебопродукт» (RU000A102036) участвовал в торгах 9 дней, за которые набрал объем около 0,9 млн руб. (+0,8 млн руб.). Средневзвешенная цена выросла на 7,95 пунктов, достигнув отметки 99,11% от номинальной стоимости.

Выпуск ООО «Сибстекло» (RU000A1026R9) торговался весь месяц с оборотом в пределах 4,5 млн руб. (+1,1 млн руб. к маю). Средневзвешенная цена выросла на 3,82 п.п., до уровня 99,38% от номинала.

Бумаги ООО ПК «СМАК» (RU000A102KP7) продемонстрировали объем порядка 3,8 млн руб. (+2,5 млн руб.). Средневзвешенная цена поднялась на 1,96 шага, до 96,16% от номинальной стоимости.

Облигации ООО «СДЭК-Глобал» (RU000A102SM7) показали оборот около 16,7 млн руб. (+7 млн руб.). Средневзвешенная цена выросла на 7,84 пункта и составила 93,36% от номинальной.

Бумаги ООО «Фабрика Фаворит» (RU000A103X74) за полный месяц сформировали объем на уровне 3,7 млн руб. (+3 млн руб.). Средневзвешенная цена прибавила 2,85 шага, составив 96,99% от номинальной стоимости бумаг.

Выпуск ООО «Феррони» (RU000A103XP8) торговался с оборотом порядка 6,8 млн руб., что на 6,1 млн руб. больше, чем месяцем ранее. Средневзвешенная цена увеличилась на 4,65 пункта, приняв значение 97,54% от номинальной.

Облигации ООО «НТЦ Евровент» (RU000A104BX6) участвовали в торгах 20 дней с объемом около 7,1 млн руб. (+5,6 млн руб.). Средневзвешенная цена поднялась на 1,81 п.п., преодолела отметку номинала и составила 100,89%.

Объем сделок с участием облигаций ООО «СЕЛЛ-Сервис» (RU000A104KM0) зафиксирован на уровне 12,5 млн руб. (+4,2 млн руб.). Средневзвешенная цена выросла на 2,56 пункта, приняв значение 102,63% от номинальной стоимости.

Документ, содержащий новые условия, которые эмитент ООО «ЮниМетрикс» предлагает инвесторам утвердить в рамках стартовавшего Общего собрания владельцев облигаций (ОСВО) представлен на рассмотрение инвесторам.

Напомним, что 23 июня текущего года, нефтетрейдер огласил решение провести общее собрание владельцев облигаций (ОСВО), цель которого — утвердить изменения в решении о выпуске облигаций № 4-01-00402-R от 14.06.2019.

Для удобства изучения мы выделили основные изменения, предлагаемые инвесторам для утверждения в рамках ОСВО:

Новая дата погашения эмиссии облигаций — 2 520-й день с даты начала размещения (первоначально дата погашения была определена на 1080-й день), то есть продление срока обращения на 4 года или с 36 до 84-х купонных периодов;

Периодичность выплаты купона — каждые 30 дней — сохраняется;

Эмитент сохраняет право на досрочное погашение выпуска облигаций в течение всего срока его обращения, в даты окончания купонных периодов;

По выпуску предусмотрена амортизация: 25% от номинальной стоимости бумаг в даты окончания 72, 76, 80, 84 купонных периодов;

Новая ставка по купону: 15% в период с 37 по 48 купонные периоды; 12% — с 49 по 84 купонные периоды (текущая ставка — 12,5% годовых).

Список владельцев облигаций, имеющих право голоса, зафиксирован 28.06.2022. Все подробности, касающиеся вносимых изменений в Решение и новых параметров выпуска направлены владельцам облигаций компании «ЮниМетрикс» по официальным каналам. Собрание пройдет в форме заочного голосования и завершится 08.07.2022 г.

Таким образом, на основании итогов общего собрания владельцев облигаций до наступления плановой даты погашения — 24.08.2022 года — возможно будут приняты новые условия по выпуску.

По итогам работы 1 квартала 2022 года компания показала положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 169,1 млн руб., что выше аналогичного периода прошлого года на 23,4%.

Росту способствует, прежде всего, расширение клиентской базы: активная работа ведется как по поиску новых клиентов, так и по увеличению объемов по уже существующим заказчикам.

Так «Фабрика ФАВОРИТ» активно осваивает г. Хабаровск и г. Владивосток. В данный момент в работе у эмитента целый ряд новых контрактов, поставки по которым начнутся в течение ближайших 2-3 месяцев.

Эмитент готовится освоить еще один перспективный канал сбыта — кондитерские производства, по линейке спредов и маргарина.

Финансовый долг компании составил 296,1 млн рублей, увеличившись за счет привлечения облигационного займа в 4-м кв. 2021 г. на сумму 50 млн рублей.

Рост объемов продаж отразился на статьях баланса: валюта баланса выросла на 23,2%.

В активе рост произошел преимущественно за счет увеличения дебиторской задолженности на 32,0% и запасов на 25,3%.

Собственный капитал эмитента увеличился на 6,8%: с 158,0 млн руб. на 31.03.2021 г. до 168,8 млн руб. в текущем периоде.

В текущей сложившейся ситуации эмитент оперативно работает над возникающими проблемами: зависимость от импорта в производстве сыров имеет один из элементов — закваска. В настоящее время компания уже нашла аналог продукта.

Произошло резкое удорожание цены на пальмовое масло, которое импортируется из Малайзии, являющееся основной составляющей в категории спредов. Спреды — одна из групп продуктов, где цены сейчас крайне неустойчивые, однако «Фабрика Фаворит» активно отслеживает ценообразование, чтобы не потерять маржинальность.

В июне эмитент ООО «Трейд Менеджмент», управляющий мультибрендовыми магазинами lady & gentleman CITY, открыл сразу два корнера в четырех магазинах сети в Москве. Корнер Karl Lagerfeld открыт в ТРЦ «Европейский», ТРЦ «Европолис», ТРК «Атриум» и Rinascimento — в ТРЦ Columbus.

Корнер — место размещения в мультибрендовом магазине, выделенное для определенного бренда, в рамках которого марке предоставляется площадь для более широкой представленности его ассортимента.

Реновация магазинов в формате создания галерей хард-корнеров в рамках мультибрендовых магазинов lady & gentleman CITY — это один из ключевых пунктов развития эмитента в перспективе ближайших трех лет.

Так, в начале июня новые пространства для шопинга с неповторимым стилем от культовой немецкой марки Karl Lagerfeld открылись в трех магазинах lady & gentleman CITY в Москве: ТРЦ «Европейский», ТРЦ «Европолис» и ТРК «Атриум». Корнеры представлены актуальными коллекциями бренда, созданными командой дизайнеров Karl Lagerfeld для модных и современных мужчин.

Неповторимая харизма стала визитной карточкой коллекции бренда Karl Lagerfeld и отразились в дизайне всех трех корнеров. В оформлении пространства доминируют холодные оттенки, на фоне которых эффектно сморится сочная палитра коллекции 2022 года, выполненная в лучших традициях бренда Karl Lagerfeld.

В середине июня сеть lady & gentleman CITY объявила об открытии корнера итальянского бренда Rinascimento.

На 27 кв.м. корнера Rinascimento покупатели откроют для себя легендарный итальянский стиль с его узнаваемым дизайнерским подходом к созданию новых коллекций для молодых и современных женщин. В первую очередь коллекции Rinascimento заинтересуют поклонниц классического стиля, которые ценят в современных моделях одежды свежие идеи в безупречном исполнении.

Дизайн интерьера корнера Rinascimento выполнен с учетом философии бренда: в интерьере доминируют светлые и теплые оттенки, пространство наполнено воздухом и светом, высокие зеркала погружают в мир элегантной женской моды.

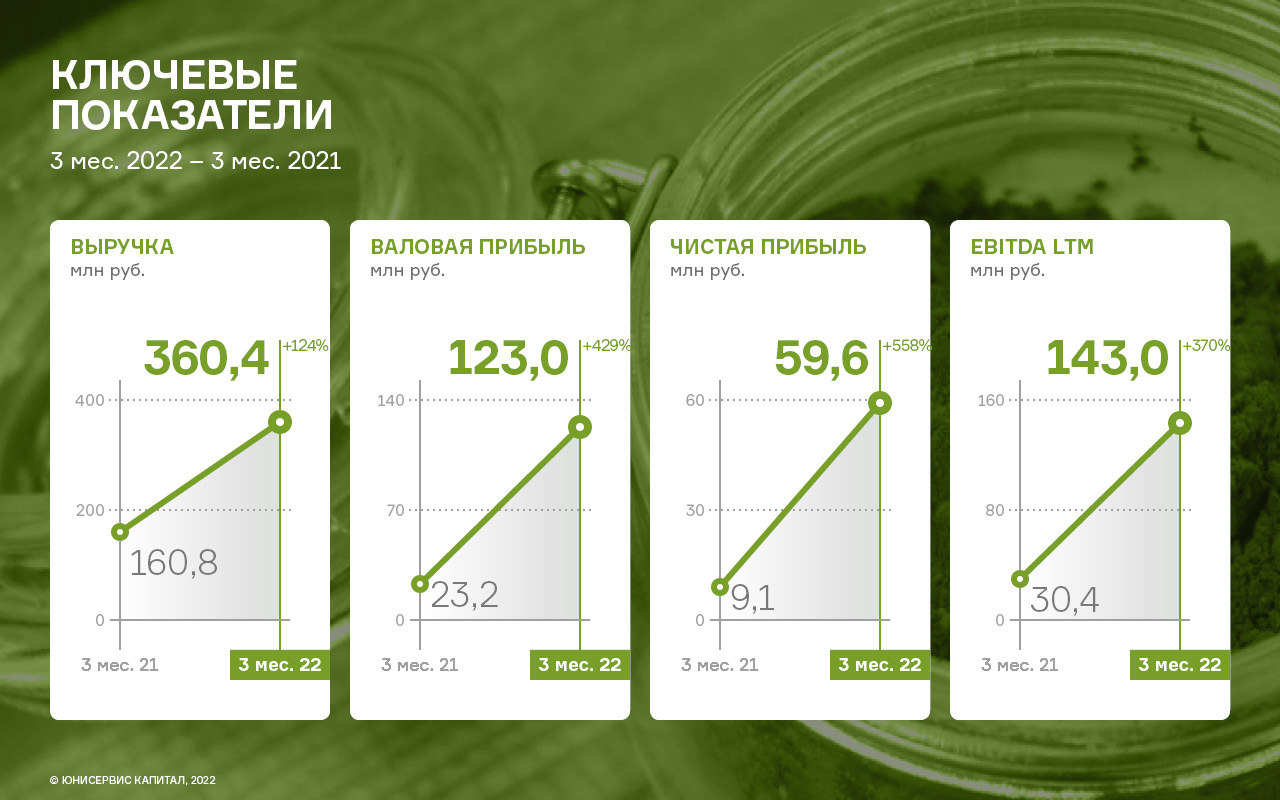

По итогам работы в 1 кв. 2022 года ООО «СЕЛЛ-Сервис» продемонстрировало рекордные показатели квартальных продаж — 360,4 млн руб., что выше значения 1 кв. 2021 года на 199,6 млн руб. (+124%).

При значительном росте продаж, себестоимость продаж увеличилась на 99,8 млн руб. (+73%), а накладные расходы на 13,5 млн руб. (+117%). Это оказало заметный положительный эффект на прибыльность бизнеса относительно аналогичного периода прошлого года: валовая прибыль +429%, чистая прибыль +558%, EBITDA LTM +370%.

Увеличение масштабов операционной деятельности нашло своё отражение в основных статьях бухгалтерского баланса: дебиторская задолженность увеличилась на +96%, запасы на +352%, финансовый долг на +253%. Собственный капитал компании на 31.03.2022 г. зафиксирован на уровне 178,4 млн руб., тогда как в аналогичном периоде прошлого года он был равен 68,0 млн руб.

Столь выдающиеся результаты деятельности стали возможны благодаря двум основным факторам:

1. Ослабление курса рубля в феврале-марте 2022 года. Большая часть реализованной в первом квартале 2022 года продукции была закуплена в конце 2021 — начале 2022 года по курсу около 75 руб./дол., а реализована по среднему курсу выше 100 руб./дол. Полученные таким образом сверхприбыли будут скорректированы на уменьшение по итогам первого полугодия, так как начиная со второй половины марта 2022 года до конца мая 2022 наблюдается перманентное укрепление курса национальной валюты, что в условиях привязки цены продажи к курсу рубля сформируют отрицательные курсовые разницы.

2. Рост продаж в натуральном выражении на +32% к АППГ (продажи 1 кв. 2021 — 782 тонны, 1 кв. 2022 — 1 032 тонны). Данный показатель является ключевым для эмитента и также находится на своих исторических максимумах.

Значения показателей рентабельности в 1 кв. 2022 года существенно превосходят данные за аналогичный период прошлого года. Стоит отметить, что во втором квартале эмитент ожидает небольшое снижения рентабельности бизнеса в связи с ожидаемыми отрицательными курсовыми разницами, вызванными ростом курса рубля к доллару.

Ключевые показатели долговой нагрузки также находятся в комфортных диапазонах с существенным резервом по наращиванию финансового долга.

Сложившаяся геополитическая ситуация заставила практически все компании пересмотреть сформированные ранее планы на год, но появились и новые возможности. Как компания пересматривает свою стратегию — читайте далее.

В начале года эмитент запланировал оптимизацию технической части производства, подразумевающую определенные финансовые затраты, а также заказ нового оборудования — вопросы пришлось отложить на некоторое время.

Однако ключевое приобретение — эрозионный станок, позволяющий ООО «БК» наладить выпуск собственных пресс-форм, компания откладывать не стала. Станок был приобретен в Республике Беларусь, производство уже отлажено и сегодня компания самостоятельно производит комплектующие. В планах компании изготовление пресс-форм как для собственного производства, так и с целью развития нового направления — изготовление пресс-форм для сторонних заказчиков.

Новое оборудование даст эмитенту возможность очень быстро (за 1,5-2, а не за 6 месяцев как раньше) расширять продуктовую матрицу при сравнительно небольших затратах. У компании даже есть покупатели на ряд позиций, которые только планируется ввести.

Отметим также, что благодаря текущей ситуации у ООО «БК» появился новый крупный клиент. Ранее он заказывал продукт в Китае, но осложнилась логистика, скорректировались цены по причине волатильности валюты и т.д.

Директор ООО «БК», Евгений Ефанов:

«Денег на рынке стало меньше, а наше конкурентное преимущество состоит еще и в том, что у нас можно заказать продукции ровно столько, сколько требуется, а в Китае необходимо сразу заказать крупную партию фиксированного объема и сразу же ее оплатить.»

По итогам 1 кв. 2022 г. эмитенту удалось снизить финансовый долг на 13% и нарастить показатель EBITDA LTM на 33%. Благодаря этим факторам, а также реинвестированной в собственный капитал рекордной чистой прибыли по итогам 2021 года, ООО ТК «Нафтатранс плюс» улучшило основные показатели долговой нагрузки.

Период 1 кв. 2021 — 1 кв. 2022 г.г. для ООО ТК «Нафтатранс плюс» был отмечен следующими позитивными событиями:

• Снижение финансового долга на 310 млн руб. (-13%).

• Рост показателя EBITDA LTM на 89,4 млн руб. (+33%).

Одновременное влияние описанных факторов на фоне получения рекордной чистой прибыли по итогам 2021 года в размере 97,9 млн руб., полностью реинвестированной в собственный капитал, нашло своё отражение в усилении всех основных показателей долговой нагрузки.

Ключевым показателем долговой нагрузки для компаний, занимающихся трейдингом является [Долг / Выручка], который на 31.03.2022 г. у ООО ТК «Нафтатранс плюс» зафиксирован на своём минимуме (по итогам двух лет) со значением 0,21.

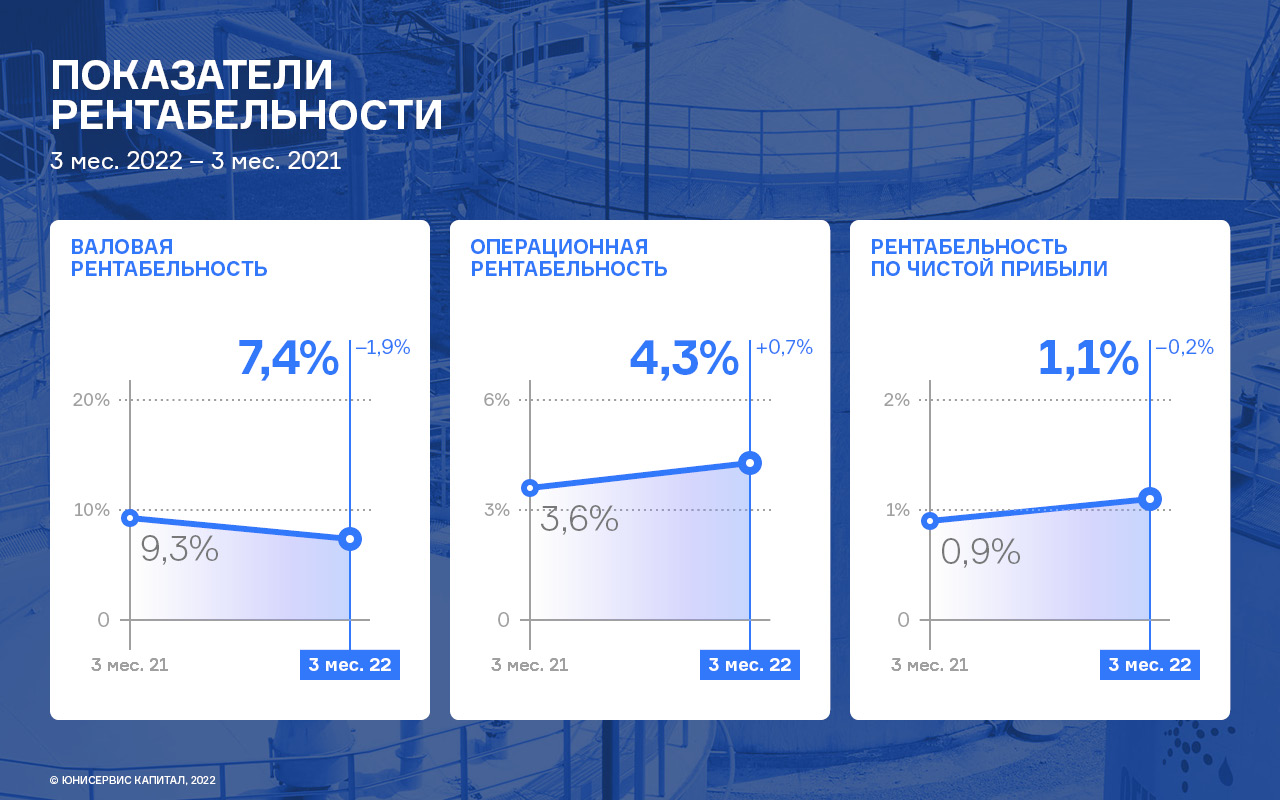

Первый квартал 2022 года в российской экономике был ознаменован серьёзными изменениями планов и стратегий компаний, перестроениями операционных процессов и цепочек поставок, двукратным повышением ключевой ставки и как следствие существенным ростом инфляции и снижением деловой активности экономики в целом.

Снижение выручки в 1 кв. 2022 г. на 9% к значению 1 кв. 2021 г. при одновременном снижении себестоимости на 7% оказало отрицательный эффект на валовую рентабельность, которая на 31.03.2022 г. снизилась на 1,9 п.п. к АППГ до значения 7,4%.

При этом, стоит отметить, что в отчётном периоде ООО ТК «Нафтатранс плюс» сократила коммерческие расходы на ощутимые 52%, что в свою очередь позволило зафиксировать увеличение операционной рентабельности и рентабельности по чистой прибыли на +0,7 п.п. и +0,2 п.п. к АППГ, соответственно.

Так, в начале июня новые пространства для шопинга с неповторимым стилем от культовой немецкой марки Karl Lagerfeld открылись в трех магазинах lady & gentleman CITY в Москве: ТРЦ «Европейский», ТРЦ «Европолис» и ТРК «Атриум». Корнеры представлены актуальными коллекциями бренда, созданными командой дизайнеров Karl Lagerfeld для модных и современных мужчин.

Так, в начале июня новые пространства для шопинга с неповторимым стилем от культовой немецкой марки Karl Lagerfeld открылись в трех магазинах lady & gentleman CITY в Москве: ТРЦ «Европейский», ТРЦ «Европолис» и ТРК «Атриум». Корнеры представлены актуальными коллекциями бренда, созданными командой дизайнеров Karl Lagerfeld для модных и современных мужчин.