В 2025 году эмитент получил патент на состав многослойной соэкструзионной плёнки. Технология уже применяется в производстве. Также компания предложила клиентам полимерную плёнку с барьерными материалами EVOH. Расширение доступного партнёрам ассортимента позволяет не только диверсифицировать выручку, но и привлекать новых покупателей.

Состав запатентованной плёнки включает два наружных слоя, каждый из которых содержит линейный полиэтилен низкой плотности и полиэтилен высокого давления, и внутренний слой, состоящий из линейного полиэтилена низкой плотности и полипропилена.

Технология обеспечивает надёжность упаковки и повышенные эксплуатационные характеристики. Так, плёнка отличается эластичностью и растяжимостью — подходит для продуктов специфичной формы, выдерживает деформации. Барьерные свойства упаковки также высоки, она не пропускает воздух и влагу, отличается долговечностью. Подобранная комбинация материалов повышает прочность плёнки, которая является термо- и морозостойкой, а также выдерживает трение, изгибы и растяжение, сохраняя целостность. Сварной шов герметичен и не пропускает внешние запахи.

В 2025 году «Нео-Пак» успел не только запатентовать состав, но и заключить первые контракты на поставку. В частности, на полках магазинов представлен детский стиральный порошок «Ушастый нянь» в упаковке эмитента.

Производителям продуктов питания «Нео-Пак» в 2025 году предложил другую новинку — многослойную полимерную плёнку с барьерными материалами EVOH — альтернативу для упаковки с фольгой.

Упаковка с защитным слоем EVOH позволяет дольше хранить продукты, которые были упакованы с использованием технологии модифицированной газовой среды: её применяют производители мясных, рыбных изделий, кисломолочной продукции и другие.

«Упаковка с барьерными материалами EVOH несколько дороже аналогов с фольгой. Однако она повышает срок хранения продукта. То есть у компании появляется возможность реализовывать его не только в близлежащих регионах, но и осваивать новые», — пояснил директор ООО «Нео-Пак» Александр Ладан.

В последние рабочие дни уходящего года три эмитента «Юнисервис Капитал» направят купонный доход на сумму в 10 486 400,96 руб.

По выпуску НЗРМ-БО-01 запланировано частичное досрочное погашение в объёме 7,5% от номинала, которое составит 75 руб. на бумагу и 12 млн руб. на выпуск. Ещё одну амортизационную выплату получат владельцы облигаций серии Транс-Миссия-БО-01 в объёме 3% от номинала. Она составит 30 руб. на бумагу и 2 366 040 руб. на все облигации в обращении.

Продукция эмитента появилась в онлайн-магазинах «Золотого Яблока» и «ВкусВилла». С помощью этих площадок компания намерена привлечь новую аудиторию и снизить долю маркетплейсов в структуре выручки без сокращения продаж на этих площадках.

Начало сотрудничества с «Золотым Яблоком» и «ВкусВиллом» — часть стратегии развития эмитента. Так, «Нэппи Клаб», с одной стороны, повышает узнаваемость собственного бренда для новых покупателей. С другой, компания диверсифицирует структуру выручки по площадкам реализации продукции.

Начало сотрудничества с «Золотым Яблоком» позволит усилить направление по реализации косметических средств, поскольку площадка популярна у аудитории, заинтересованной в качественной продукции этой категории. Реализация товаров через «ВкусВилл» поможет бренду выйти на родителей, которые приобретают в онлайн-магазине молочные продукты для детей, ценят безопасность составов и соответствие высоким стандартам. Среди прочих преимуществ «ВкусВилла» — доставка день в день с дарксторов.

Сегодня в «Золотом Яблоке» и «ВкусВилле» представлены преимущественно средства гигиены. Руководство АО «Нэппи Клаб» намеренно до конца года оценить спрос в онлайн-магазинах и востребованность собственной продукции.

«Мы сохраняем приверженность e-commerce инструментам, поэтому наша продукция представлена только на онлайн-площадках „Золотого Яблока“ и „ВкусВилла“. Так, мы, с одной стороны, начали сотрудничать с крупными ритейлерами. А с другой, сохранили гибкость, поскольку онлайн-формат требует меньшего объёма товарных запасов, а отсрочки платежей короче. При этом в сотрудничестве с „Золотым Яблоком“ и „ВкусВиллом“ мы ощущаем большую стабильность, поскольку условия поставок для них зафиксированы договором на конкретный срок. Диверсификация каналов реализации продукции позитивно повлияет на устойчивость компании и прогнозируемость финансовых результатов», — пояснил генеральный директор АО «Нэппи Клаб» Роман Квиникадзе.

В планах АО «Нэппи Клаб» расширить ассортимент, представленный в онлайн-магазинах, в течение 2026 года с учётом результатов тестового периода и предпочтений аудитории площадок.

Компании направления производства гибкой упаковки и пакетов ООО «Нео-Пак» (эмитент), ООО ТД «Нео-Пак» и ООО «Нео-Пак Центр» в 2025 году расширили технологические возможности благодаря приобретению оборудования. В перспективе увеличение промышленного парка позволит выйти на новых клиентов и предложить дополнительные возможности действующим.

В 2025 году ООО «Нео-Пак» приобрёл вторую по счёту линию для печати data matrix-кодов в связи с расширением перечня товаров, для которых обязательна маркировка в системе «Честный знак». Напомним, что с 2021 года эмитент — официальный сервис-провайдер «Честного знака». Возможности компании позволяют не только наносить коды на упаковку, но и проводить их валидацию — проверять на считываемость.

Также в компании запустили производство курьерских пакетов с нанесением уникальных, динамично изменяющихся QR-кодов. Их использование оптимизирует складскую логистику и учёт, позволяя автоматизировать все процессы.

Начиная с 2025 года, в распоряжении ООО «Нео-Пак Центр» (площадка группы «Нео-Пак» в Калужской области) появилась 10-красочная флексопечатная машина, которая позволяет решать практически любые задачи по окраске гибкой упаковки и пакетов, создавать сложные детализированные изображения. При этом печать автоматизирована, что даёт возможность оптимизировать внутренние производственные процессы. Общая сумма инвестиций в проект составила 600 млн руб.

Другая новинка ООО «Нео-Пак Центр» — линия для изготовления упаковки с макроперфорацией. Эта единица оборудования расширяет возможности компании по сотрудничеству с тепличными хозяйствами.

«Производство овощей, выращенных на защищённом грунте, активно развивается в России в течение последних лет. При этом доля фасованной и брендированной продукции на отечественном рынке свежих овощей — около 20% ассортимента в натуральном выражении. Совокупность этих факторов делает для нас сотрудничество с тепличными хозяйствами — перспективным направлением», — пояснил директор ООО «Нео-Пак» Александр Ладан.

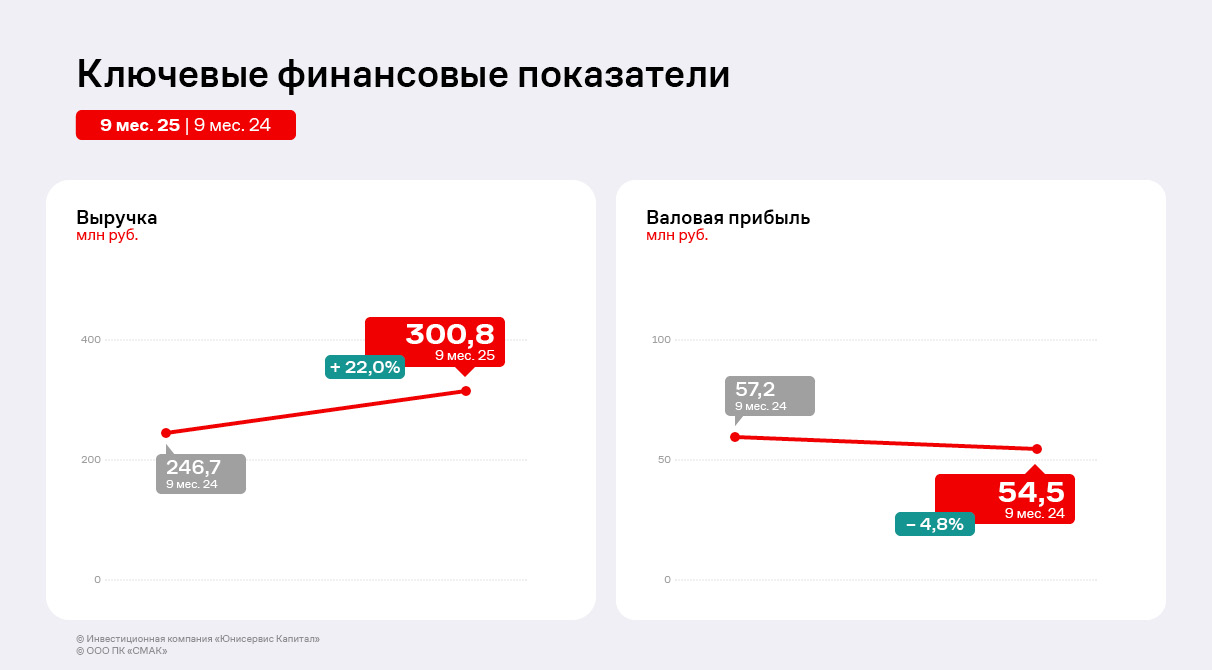

Эмитент по итогам прошедших 9 месяцев 2025 года увеличил выручку и EBITDA adj LTM, при этом валовая и чистая прибыли сократились. Уровень долговой нагрузки остаётся приемлемым для компании.

Выручка ООО ПК «СМАК» выросла на 22% до 300,8 млн рублей. Однако несмотря на значительный рост продаж, чистая прибыль снизилась на 55%, составив 2,7 млн рублей против 6,1 млн рублей за аналогичный период прошлого года.

Напомним, что во 2 квартале 2025 г. эмитент повысил цены на консервную продукцию на 10-15% для компенсации возросших издержек. В перспективе это должно положительно повлиять на итоги работы за 2025 г. По оценкам руководства, по итогам 2025 года не прогнозируется существенного снижения объёмов производства. Ожидается, что уровень выручки превысит показатель 2024 года.

В третьем квартале 2025 года для увеличения объёма продаж ПК «СМАК» вывела на рынок новый вид паштета, который уже представлен в 90 гипермаркетах сети «Магнит» по всей стране. На 2026 год запланировано расширение представленности продукта, цель — заключение контракта на поставки в 400 магазинов сети по всей России.

Несмотря на рыночные вызовы, на фоне которых валовая прибыль сократилась на 4,8%, компания нарастила операционную прибыль. EBITDA adj LTM увеличилась на 15,9% и составила 34,9 млн рублей. Результата удалось достичь за счёт жесткого контроля над операционными и административными расходами, управленческой дисциплины.

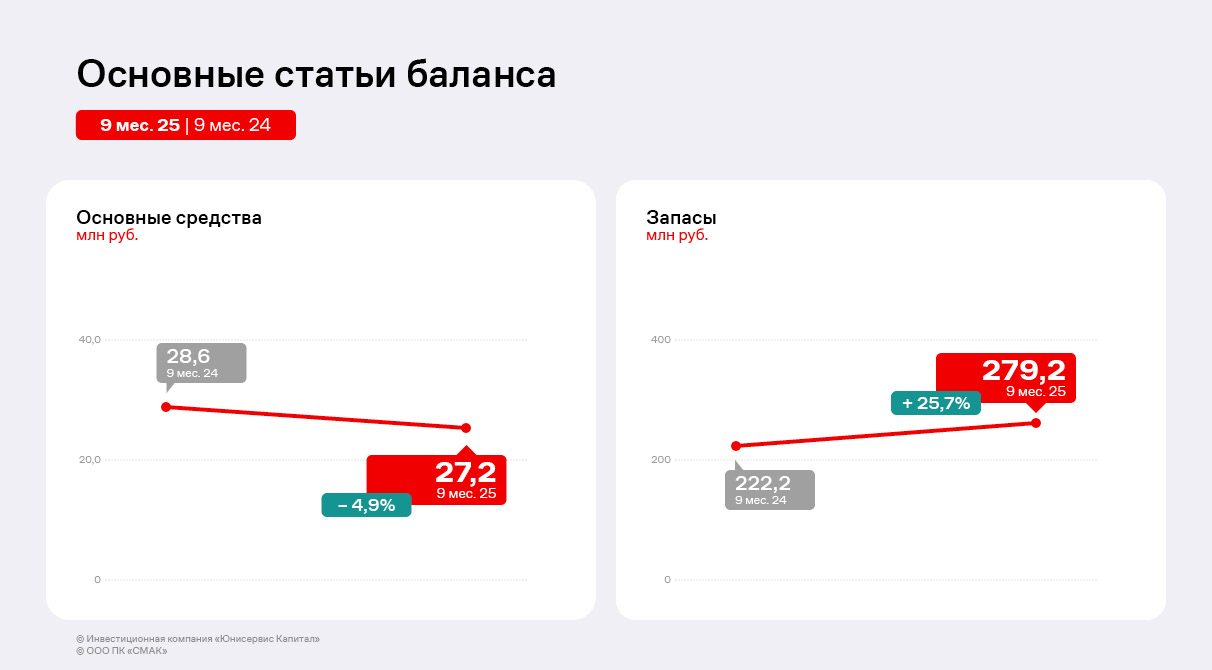

В активе баланса наибольший рост продемонстрировали запасы, увеличившись на 25,7%. Эмитент закупил около 20 тонн лососёвой икры, этого объёма достаточно для обеспечения месячного производственного цикла. По словам директора ООО ПК «СМАК», цены на лососёвую икру несколько ниже пиковых значений 2024 года, однако превосходят комфортный уровень 2023 г. Для реализации лососёвой икры руководство планирует заключать контакты, закладывая в них гибкие условия, отслеживая рыночную конъюнктуру для оптимизации цен.

Закуп прочего сырья морских рыб (трески, минтая и др.) ведётся по мере производственной необходимости, так как цены остаются стабильными в период с марта по декабрь. В частности, в первом полугодии был закуплен основной годовой объём сырья трески для производства консервов и паштетов. По комментариям руководства, цены на треску сохранились на уровне прошлого года, а созданных запасов хватит для бесперебойного производства до февраля — марта 2026 года.

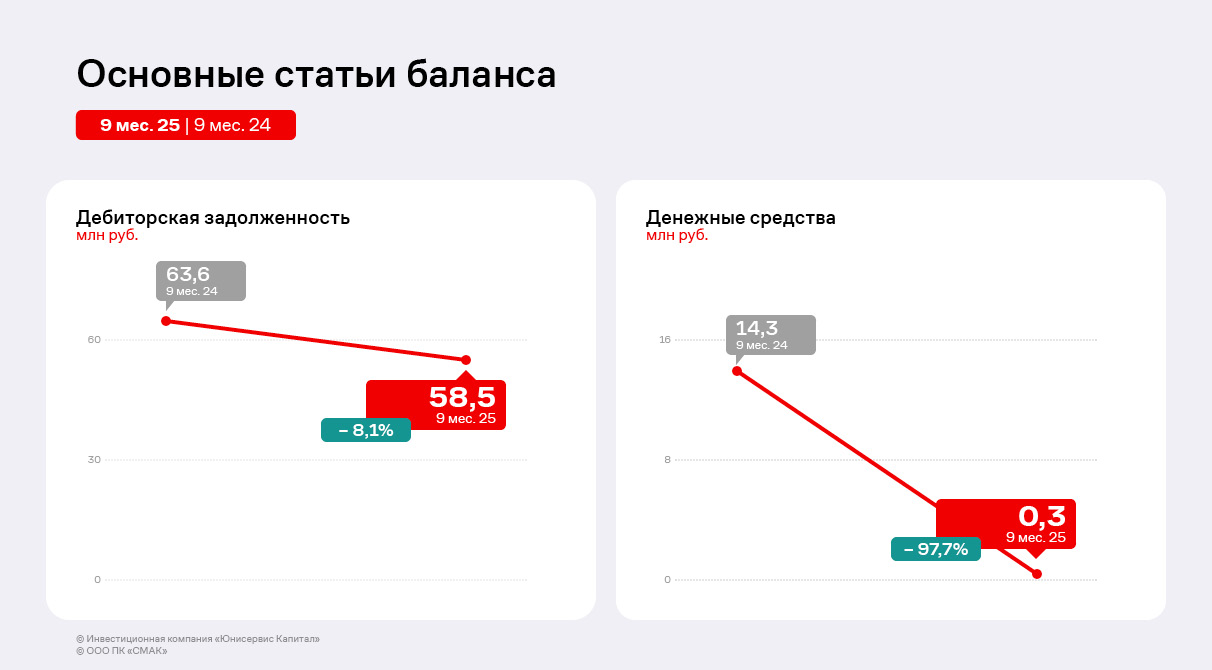

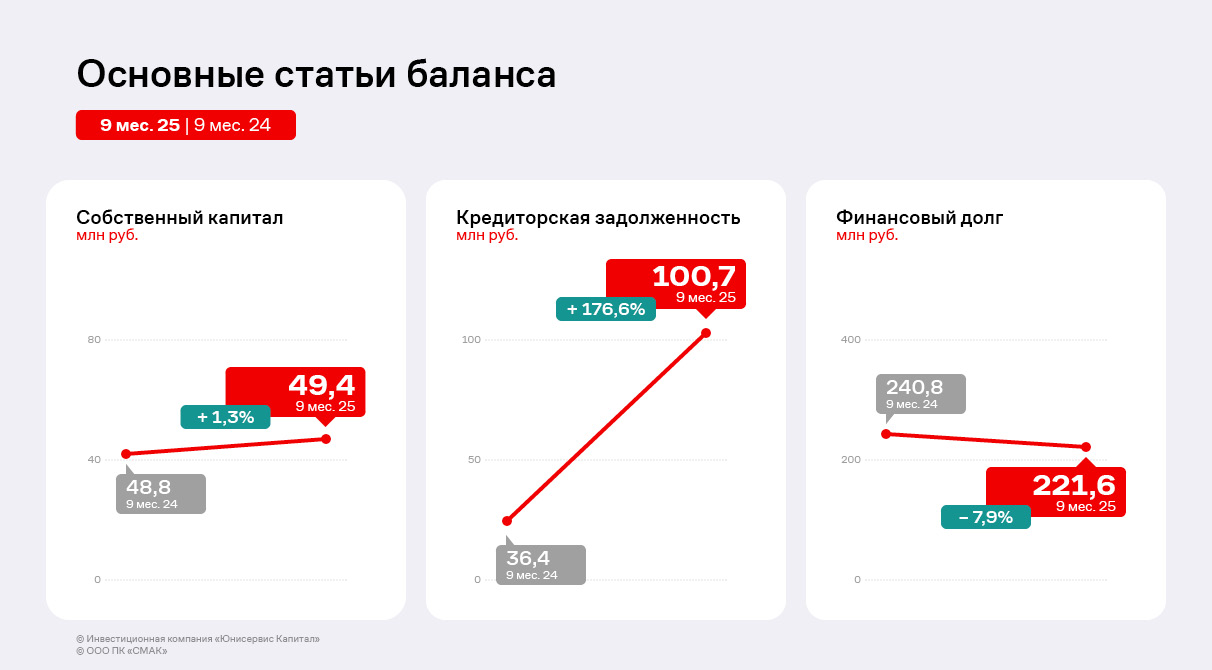

В пассиве баланса наиболее значительные изменения затронули кредиторскую задолженность, состоящую в основном из обязательств перед поставщиками. Объём по статье вырос почти в 3 раза, что коррелирует с динамикой запасов. Финансовый долг эмитента по итогам 9 месяцев 2025 г. сократился на 7,9% по причине погашения выпуска биржевых облигаций серии БО-П01 в декабре 2024 г. и части краткосрочных займов.

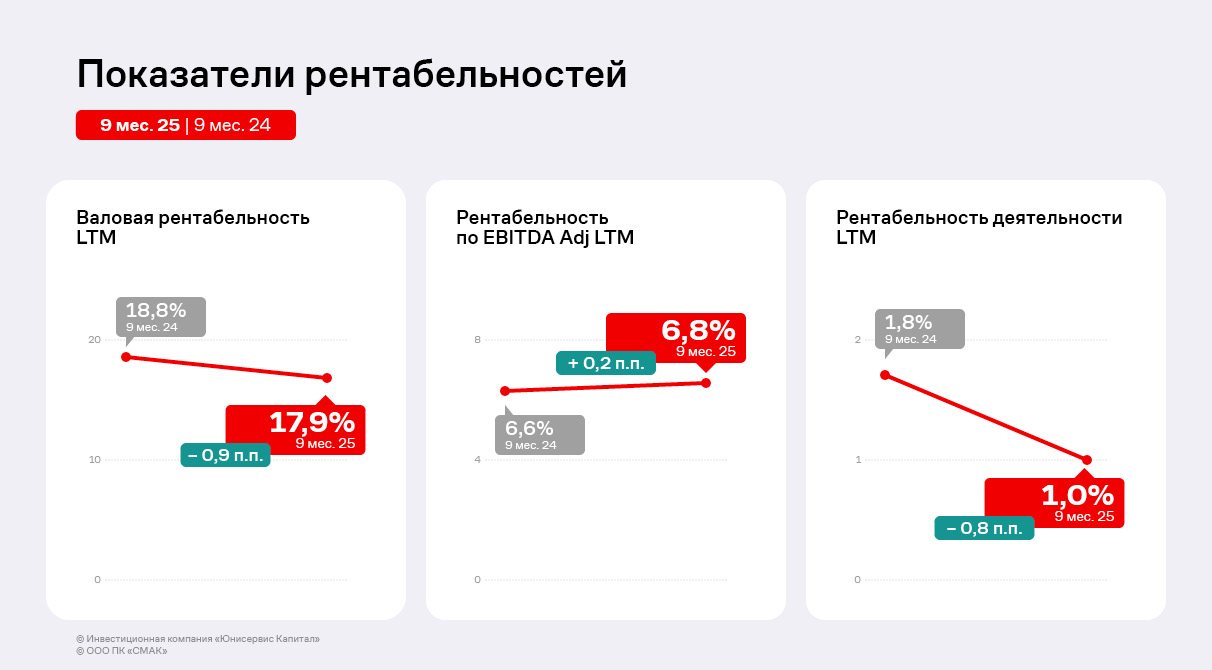

Динамика ключевых показателей рентабельности за последние двенадцать месяцев (LTM) по состоянию на конец 9 месяцев 2025 года носит противоречивый характер, демонстрируя как улучшения, так и ухудшения на разных уровнях операционной деятельности. Так, снижение показали валовая рентабельность и рентабельность деятельности, сократившись на 0,9 п.п и 0,8 п.п. соответственно. При этом рентабельность по EBITDA Adj LTM увеличилась незначительно на 0,2 п.п. относительно АППГ. Эффективный контроль над операционными расходами компенсировал давление со стороны себестоимости и привел к небольшому улучшению показателя операционной прибыли до вычета амортизации. Однако рост операционной прибыльности (EBITDA) не смог перевесить негативное влияние неоперационных статей.

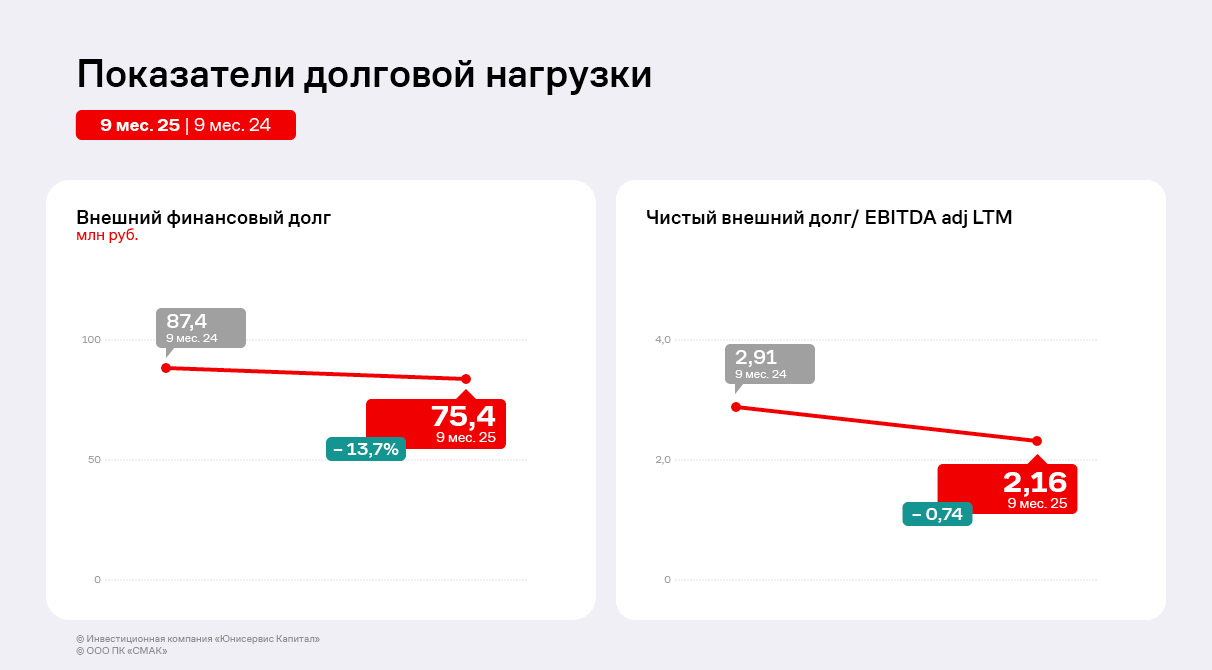

Чистый внешний финансовый долг сократился на 13,7%. Это улучшение напрямую отразилось на ключевом показателе долговой нагрузки: отношение чистого долга к EBITDA Adj LTM снизилось до 2,16х. Такое значение свидетельствует о достаточной финансовой гибкости и укреплении способности компании обслуживать свои обязательства.

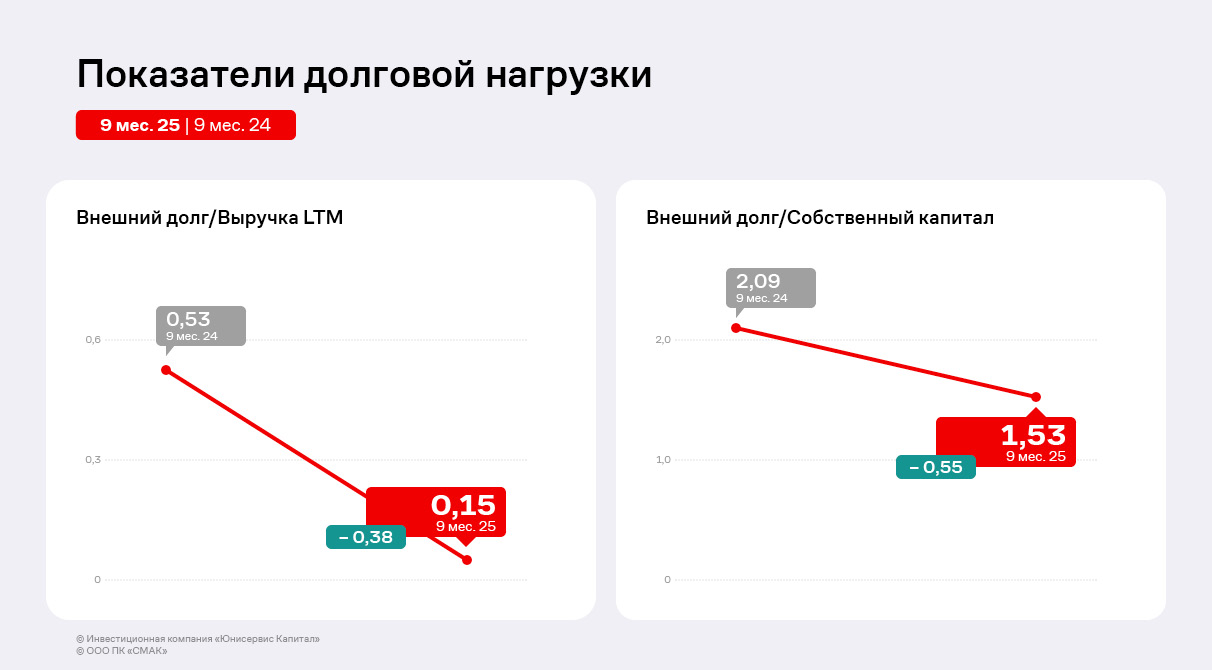

Положительная динамика также наблюдается и по другим метрикам структуры капитала: отношение долга к выручке и к собственному капиталу снизились на 0,38 и 0,55 п.п. соответственно. Основными драйверами этого снижения стали рост объёма продаж и накопление нераспределенной прибыли.

Текущий уровень долговой нагрузки остается для компании приемлемым и соответствует консервативной финансовой политике.

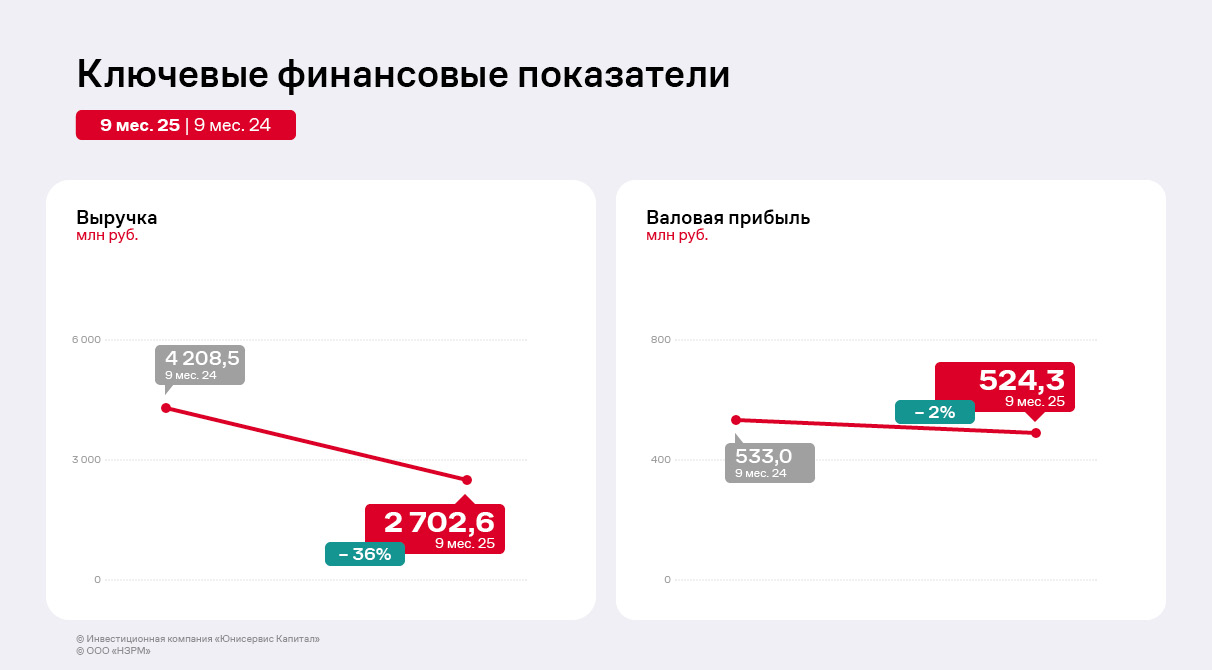

В условиях сложной рыночной конъюнктуры ключевые финансовые показатели эмитента снизились относительно аналогичного периода прошлого года. При этом компания сохраняет финансовую гибкость, оптимизируя производственные процессы и фокусируясь на изготовлении собственной продукции. Обслуживание долга не является обременительным, а долговая и процентная нагрузка остаются на приемлемом для ООО «НЗРМ» уровне.

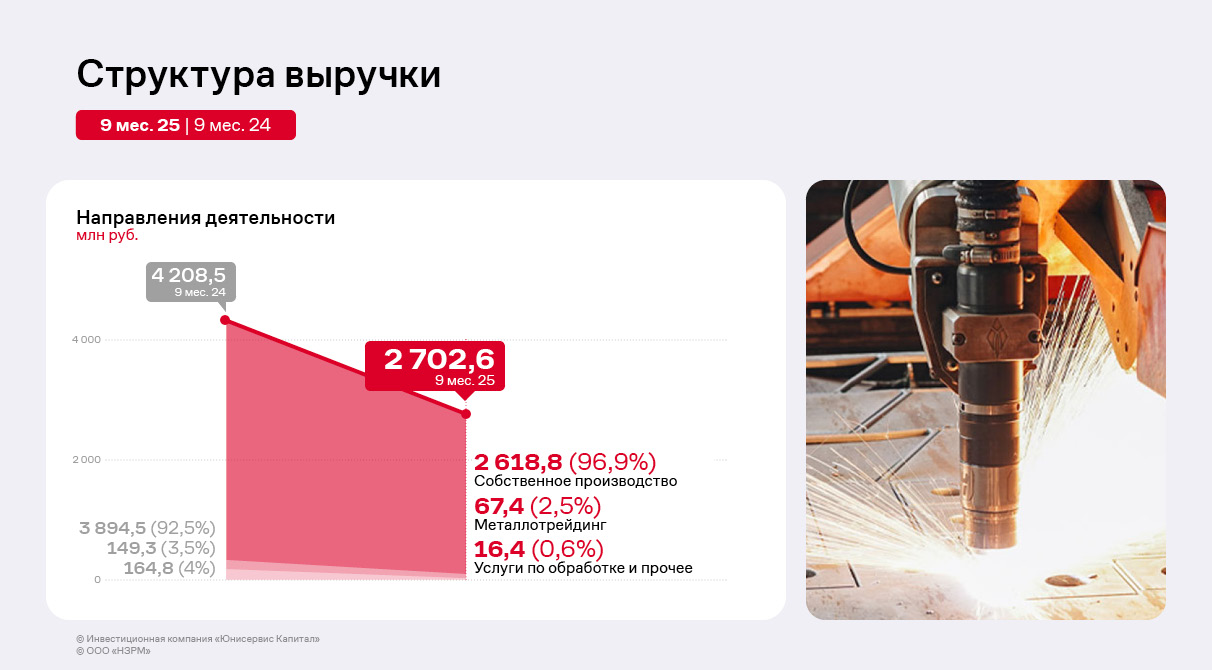

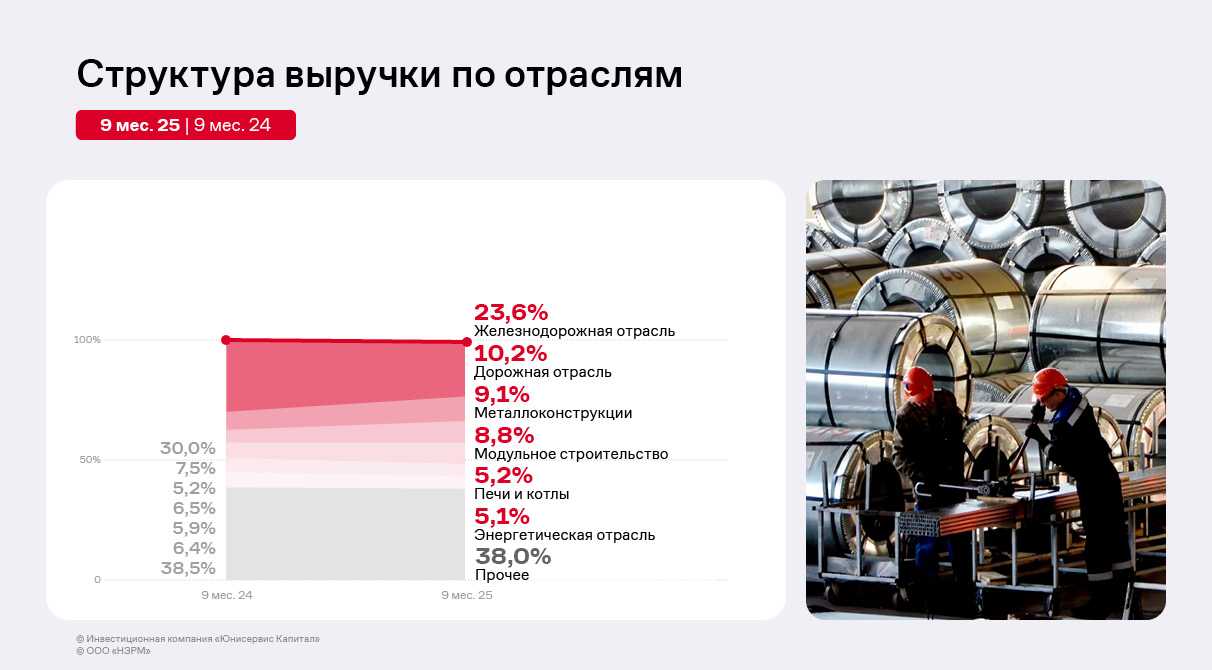

По итогам 9 месяцев 2025 г. структура выручки ООО «НЗРМ» практически не изменилась относительно прошлых периодов. Изготовление и реализация продукции остаётся ключевым направлением деятельности, доля которого составляет 97%.

Портфель поставщиков металла эмитента стабилен — у ООО «НЗРМ» заключён ряд долгосрочных контрактов, позволяющих компании стабильно получать сырьё, удовлетворяющее потребностям заказчиков, а в период роста цен получать дополнительный доход за счёт маржинальной разницы. В то же время эмитент оптимизирует портфель заказчиков, оперативно замещая предприятия, которые сокращают заказы.

Выручка по итогам 9 месяцев 2025 г. уменьшилась на 36% к АППГ и была зафиксирована на уровне 2 703 млн руб. Сокращение выручки и себестоимости по-прежнему связано с конъюнктурой рынка металла: компания снижает объёмы закупа и переработки сырья для других предприятий, в частности, для энергетической отрасли. Это решение руководство ООО «НЗРМ» приняло для концентрации на более перспективных направлениях.

Более того эмитент оптимизирует и продуктовый портфель. «НЗРМ» постепенно наращивает долю в структуре выручки от производства более маржинальных позиций (например, каркасов для модульных зданий), которые постепенно вытесняют товары с существенными оборотами, но низкой рентабельностью.

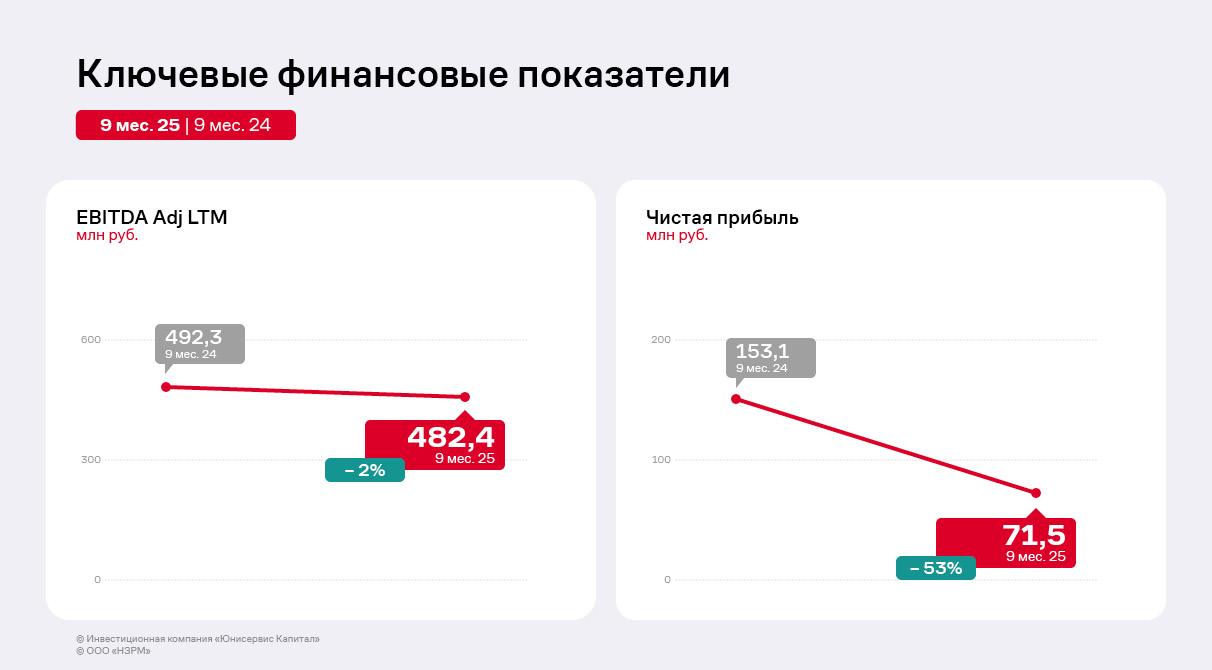

Чистая прибыль ООО «НЗРМ» по итогам 9 месяцев 2025 г. сократилась на 53% относительно АППГ. Причины в текущем отчётном периоде аналогичны тем, которые руководство компании отмечало в 1 полугодии 2025 г.: увеличение управленческих расходов и процентов к уплате. Напомним, что с конца 2024 года предприятие начало нанимать сотрудников для второго производственного цеха, а также заключало кредитные договоры для приобретения сырья и материалов для работы на новом оборудовании. В планах эмитента в течение 2026 года вывести мощности второго производственного цеха на плановые показатели — до 75 — 80%. В третьем квартале в компании занимались отладкой производственных процессов, а также сформировали базу заказчиков, достаточную для работы цеха до конца года.

EBITDA Adj LTM сократилась на 2% по сравнению с аналогичным периодом прошлого года. Снижение показателя обусловлено опережающим ростом операционных расходов на фоне снижения выручки.

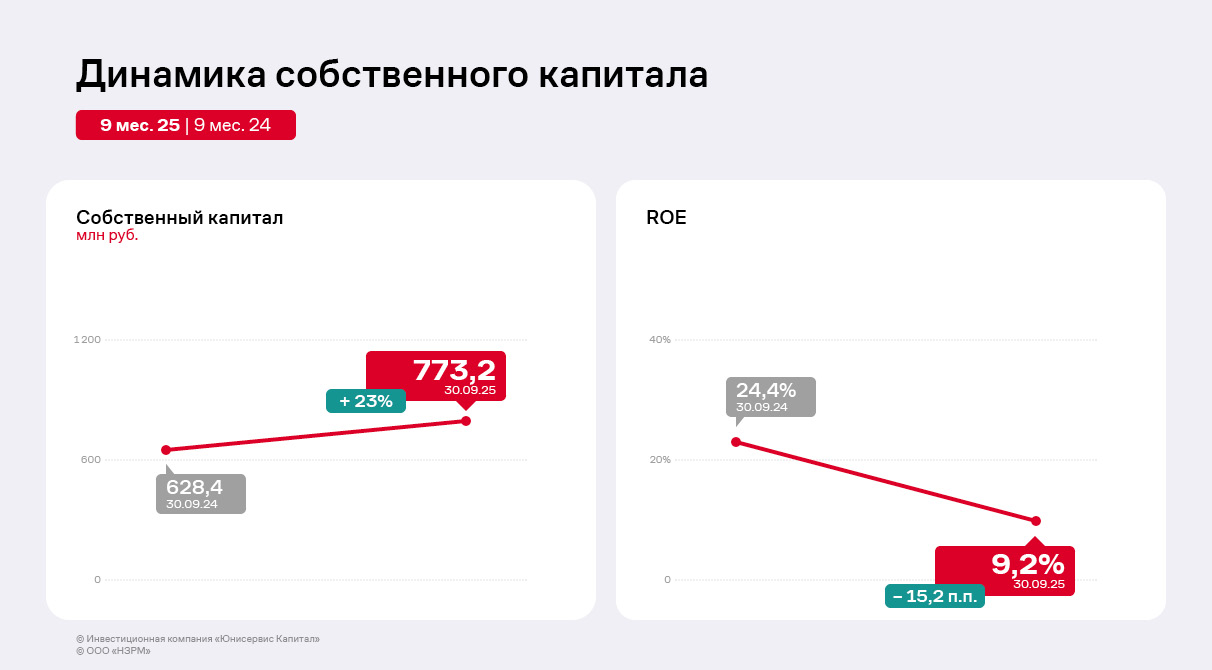

Собственный капитал на 30.09.2025 г. вырос на 23% к АППГ и составил 773,2 млн руб., он продолжает увеличиваться за счёт нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчётном периоде находится на уровне 9,2%, снизившись относительно АППГ на 15,2 п.п. из-за сокращения чистой прибыли.

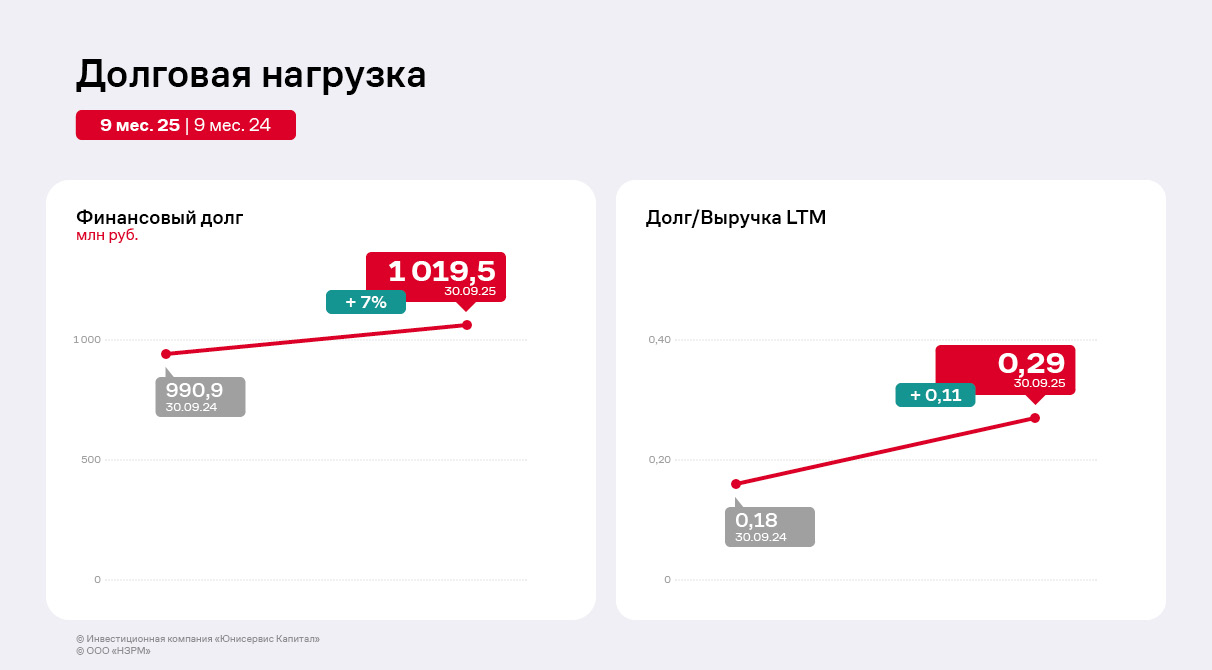

Основным источником финансирования деятельности эмитента остаются заёмные средства. Финансовый долг на 30.09.2025 г. увеличился на 23% к АППГ до 1 019,5 млн руб. за счёт открытия новых кредитных линий для пополнения оборотных средств для второго цеха по производству каркасов модульных зданий. Долговые коэффициенты всё так же находятся на комфортном для ООО «НЗРМ» уровне и имеют существенный запас прочности.

В 2024 году «НЗРМ» приступил к выплате частичных досрочных погашений номинальной стоимости облигаций выпуска НЗРМ-БО-01, размещённого в 2022 году. В 2024 г. сумма амортизационных выплат составила 24 млн руб., а за 9 месяцев 2025 г. — 48 млн руб. Напомним, что средства выпуска были, в том числе, использованы для запуска второго производственного цеха. Также для финансирования этого проекта компания привлекала кредит от Фонда развития промышленности.

Доля краткосрочного долга по итогам 9 месяцев 2025 г. сократилась до 1% в общей структуре, что стабилизирует финансовую устойчивость эмитента.

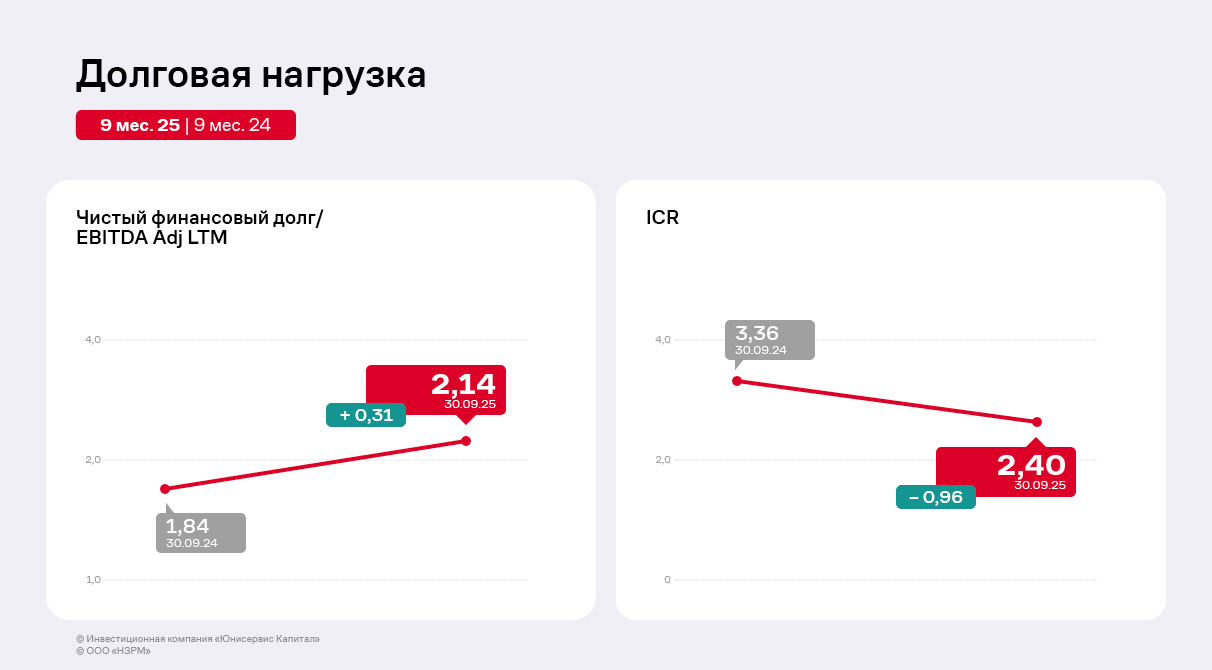

По состоянию на конец третьего квартала 2025 г. отношение чистого долга к EBITDA Adj LTM находится на уровне 2,4, что на 0,31 выше значения прошлого года. Увеличение показателя долговой нагрузки стало следствием опережающего роста чистого долга по сравнению с динамикой EBITDA Adj LTM. Ключевыми факторами выступили увеличившаяся долговая нагрузка, связанная с финансированием оборотного капитала для цеха по изготовлению каркасов для модульных зданий, и снижение EBITDA Adj LTM из-за роста расходов и сокращения выручки.

Пять эмитентов «Юнисервис Капитал» направят купонный доход на сумму в 14 856 238,21 руб.

Также по выпуску СЕЛЛ-Сервис-БО-П02 запланировано частичное досрочное погашение в объёме 50% от номинала. Выплата на одну облигацию составит 500 руб., на весь выпуск — 75 млн руб.

Спрос на продукцию компании традиционно вырос накануне новогодних праздников, несмотря на снижение потребления икры на фоне макроэкономических тенденций.

Директор ООО ПК «СМАК» Андрей Черепенников отметил, что объём путины в 2025 году превзошёл значения 2024. На этом фоне, а также в связи с тем, что у трейдеров ещё остались нераспроданные запасы прошлого года, цена снизилась примерно на 10%. При этом важно учитывать, что в 2024 году стоимость икры достигала пиковых значений, а цена 2025 года всё ещё превосходит комфортный как для производителей, так и для потребителей уровень 2023.

Также директор ООО ПК «СМАК» отметил снижение потребления деликатесной продукции, включая лососёвую икру, со стороны конечных потребителей в связи с общеэкономическими тенденциями.

«Четвёртый квартал — традиционно период пиковых продаж для нашей компании. В этом году мы фиксируем рост спроса, однако скачок менее существенный, чем в 2022 или 2023 году. При этом нашей стабильности способствует диверсификация ассортимента, в который входят как охлаждённая лососёвая икра, так и более бюджетная консервная продукция», — поделился директор ООО ПК «СМАК» Андрей Черепенников.

Международный логистический оператор в 4 квартале 2025 года нарастил портфель решений для корпоративного сегмента, заключая ряд стратегических партнерств с ключевыми игроками дистрибуции, маркетплейсами и сервисными компаниями. Новые интеграции создают дополнительные драйверы роста для экосистемы «СДЭК».

Одним из значимых шагов стало начало сотрудничества с OCS, одним из крупнейших дистрибьюторов на российском ИТ-рынке. Интеграция позволяет партнерам OCS получать заказы через сеть ПВЗ СДЭК в Москве, Санкт-Петербурге и Екатеринбурге. В планах - высокие темпы расширения географии. Это решает проблему издержек для малого и среднего бизнеса, для которого критически важны скорость получения товара и сокращение затрат на логистику. Таким образом СДЭК занимает нишу в обеспечении «последней мили» для B2B-сектора, традиционно работающего через самовывоз или специализированных перевозчиков.

Большим шагом в направлении развития e-commerce стала интеграция с маркетплейсом «Мегамаркет». Партнёрство позволяет продавцам на площадке напрямую использовать собственные договоры со СДЭК для доставки заказов (модель rDBS – real Delivery by Seller) через ПВЗ оператора по всей России. Селлеры получают гибкость в управлении логистикой, тарифами и географией доставки, используя знакомый и масштабный сервис. СДЭК же последовательно упрощает подключение тысяч онлайн-ритейлеров, работающих через маркетплейсы, что ведет к росту объемов B2C-отправлений.

Также в четвертом квартале был представлен пилотный проект с международным сервисом временного хранения багажа «Qeepl». «СДЭК» предоставил возможности своих ПВЗ для целей краткосрочного хранения чемоданов клиентов «КИПЛ», включив таким образом собственные точки в крупную сервисную сеть. Проект демонстрирует гибкость инфраструктуры СДЭК и возможность создания на её основе дополнительных высокомаржинальных сервисов. Это эксперимент по превращению точек логистики в многофункциональные хабы, что увеличивает проходимость и потенциально повышает лояльность розничной аудитории.

Основные финансовые результаты за 9 месяцев 2025 года: рост выручки на фоне снижения чистой прибыли из-за макроэкономических факторов и коррекции цен на какао.

Финансовые результаты «СЕЛЛ-Сервис» во втором и третьем кварталах 2025 года были подвержены влиянию негативных для компании внешних факторов. В их числе: формирование товарных запасов по завышенному курсу доллара США на фоне последующего укрепления рубля и падения стоимости какао-бобов на мировых рынках, сокращение спроса со стороны производителей кондитерских изделий в связи со снижением продаж их продукции. Ситуация привела к убыткам от переоценки запасов и сжатию маржинальности. Частично компенсировать давление в указанный период позволяли заключённые ранее контракты на поставку какао-порошка на склады «СЕЛЛ-Сервиса» по низким ценам, однако этот эффект был исчерпан к сентябрю 2025 года.

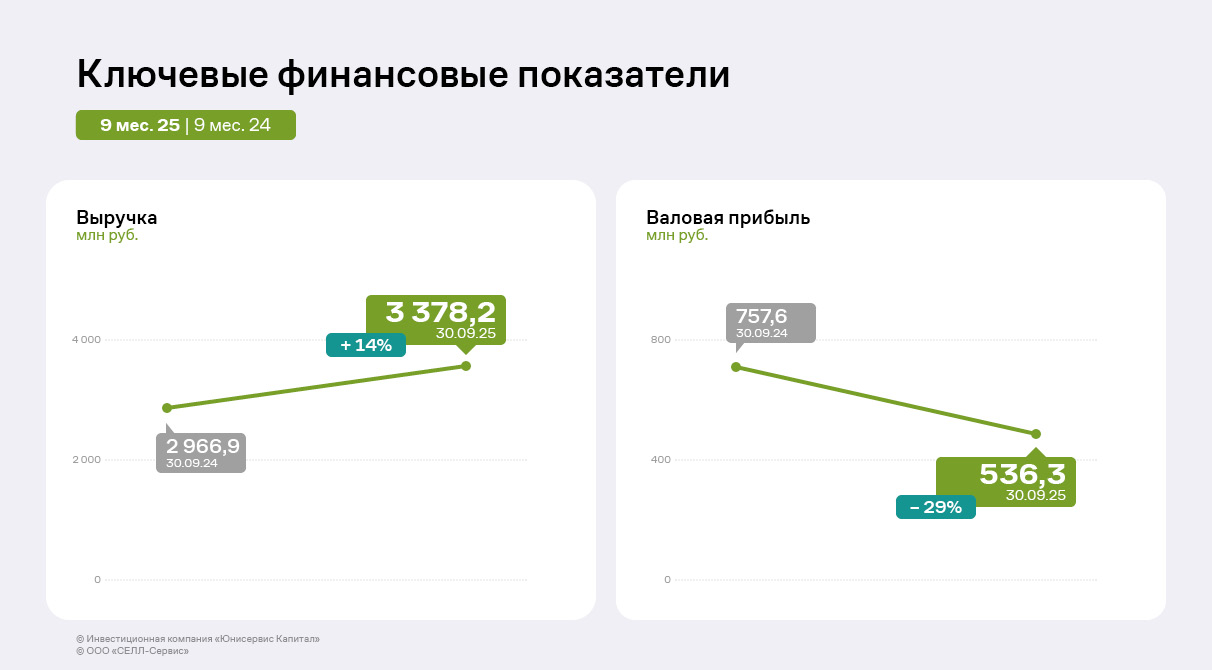

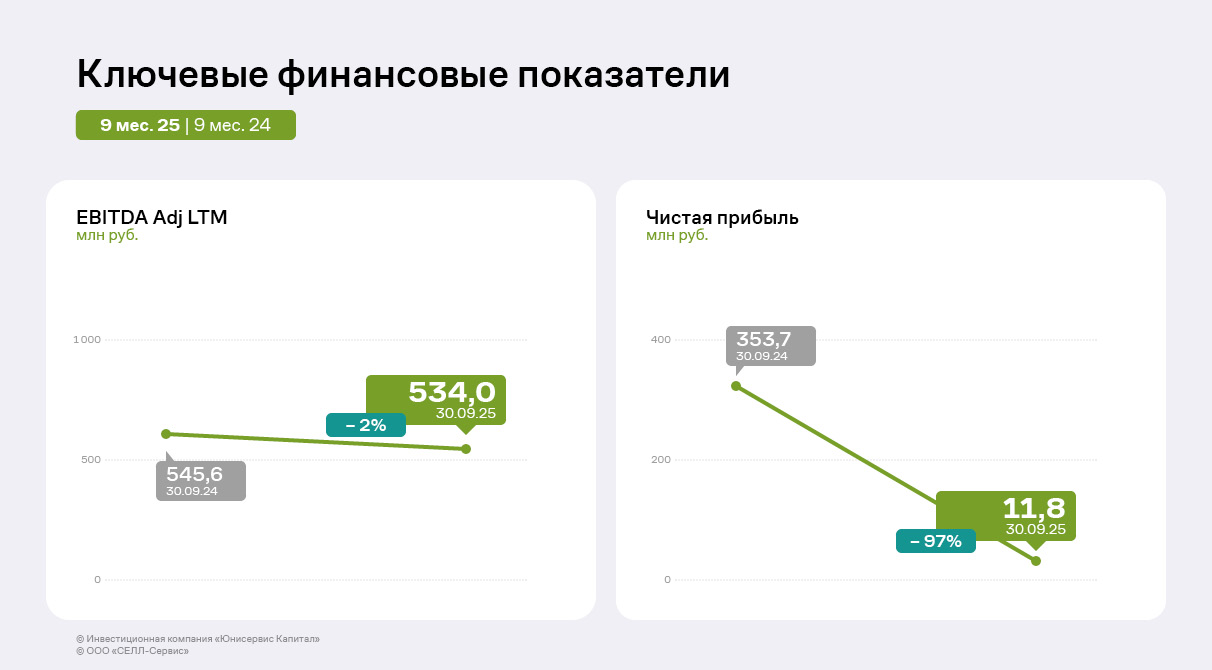

Вопреки снижению спроса со стороны производителей кондитерских изделий эмитент нарастил выручку за 9 месяцев 2025 года на 14% до 3,38 млрд руб. Руководство ООО «СЕЛЛ-Сервис» связывает динамику с постепенным увеличением собственной доли на рынке реализации пищевых ингредиентов. Однако чистая прибыль компании сократилась на 97% по сравнению с АППГ, составив 12 млн руб., что, как и в прошлом отчётном периоде, связано с волатильностью курса рубля. С середины февраля по сентябрь 2025 г. совокупное воздействие неблагоприятной курсовой динамики, снижения потребительского спроса и стоимости какао-бобов на мировых рынках привело к отклонению от плановых показателей прибыли. Финансовый результат был дополнительно ослаблен процентными расходами, связанными с обслуживанием кредитов на избыточные товарные запасы. На этом фоне рост себестоимости превысил увеличение объёма продаж — значение валовой прибыли сократилось на 29% относительно АППГ, а сальдо прочих доходов и расходов снизилось более чем в 2 раза в сравнении с прошлым годом. Также влияние на снижение финансового результата оказало увеличение затрат на продажу и управление относительно АППГ: выросли суммы по оплате труда, страховым взносам, доставке товара, расходам на обслуживание складов и прочее.

EBITDA Adj LTM осталась стабильной, сократившись на 2% к уровню АППГ, во многом благодаря высоким результатам второго полугодия 2024 года, когда резкий рост выручки положительно отразился на операционной прибыли.

Ассортимент ООО «СЕЛЛ-Сервис» включает 84 товарные группы, при этом ключевой статьёй доходов остаются какао-продукты. Их доля в структуре выручки компании за 9 месяцев 2025 года составила приблизительно 70%. В портфеле ООО «СЕЛЛ-Сервис» 738 товарных позиций, что способствует диверсификации доходов. В течение 2025 г. компания наращивала объёмы продаж всего ассортимента и повышала узнаваемость новинок, чтобы увеличить собственную рыночную долю.

Компания поставляет продукцию в 67 регионов России. Кроме того, эмитент работает с партнёрами из Узбекистана, Казахстана, Беларуси и Армении. Основные клиенты ООО «СЕЛЛ-Сервис» — представители кондитерской отрасли, на долю которых приходится 60% выручки. Относительно 9 мес. 2024 года объём продаж в сегменте вырос на 26% с учётом увеличения рыночной доли компании и объёма реализации продукции в тоннах. При этом руководство эмитента отмечает, что клиенты сместили сроки традиционного закупа продукции в преддверии новогодних праздников. Среди других значимых групп заказчиков — торговые компании, а также производители мороженого и напитков.

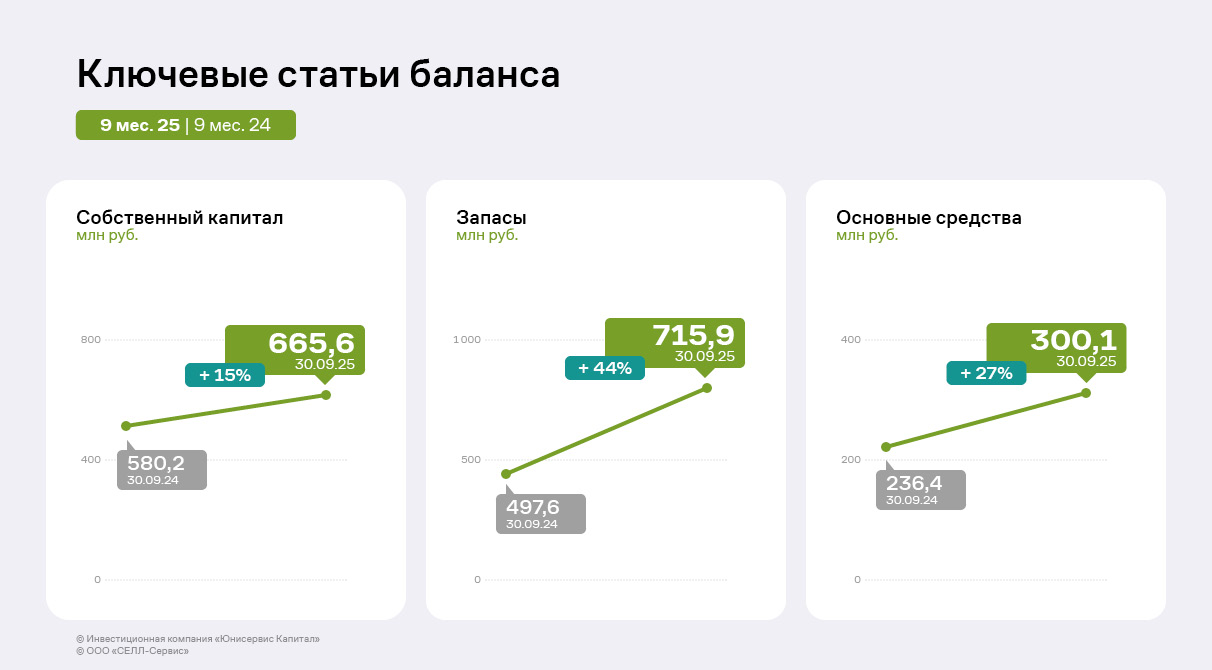

По итогам 9 месяцев 2025 г. компания нарастила валюту баланса на 13% относительно значений АППГ. В активе баланса основное изменение — рост запасов и основных средств: за год на 44% и 27% соответственно, за счёт реклассификации выданных авансов на приобретение запасов и основных средств. По итогам 3 квартала 2025 г. ООО «СЕЛЛ-сервис» отразило в составе запасов авансы, выданные на приобретение какао-порошка, кунжута и прочих запасов, а в составе основных средств — авансы для лизингового складского оборудования (стеллажное оборудование, паллетоупаковщик, штабелер, электрические погрузчики). Кроме того, в составе основных средств отражены капитальные вложения по строительству офисного помещения на территории склада «Весна» в Московской области.

В пассиве баланса за 12 месяцев (с 9 мес. 2024 г. по 9 мес. 2025 г.) значительно увеличилась сумма нераспределённой прибыли и, соответственно, собственного капитала на фоне положительного значения финансового результат за период. Рост составил 15% или 85 млн руб.

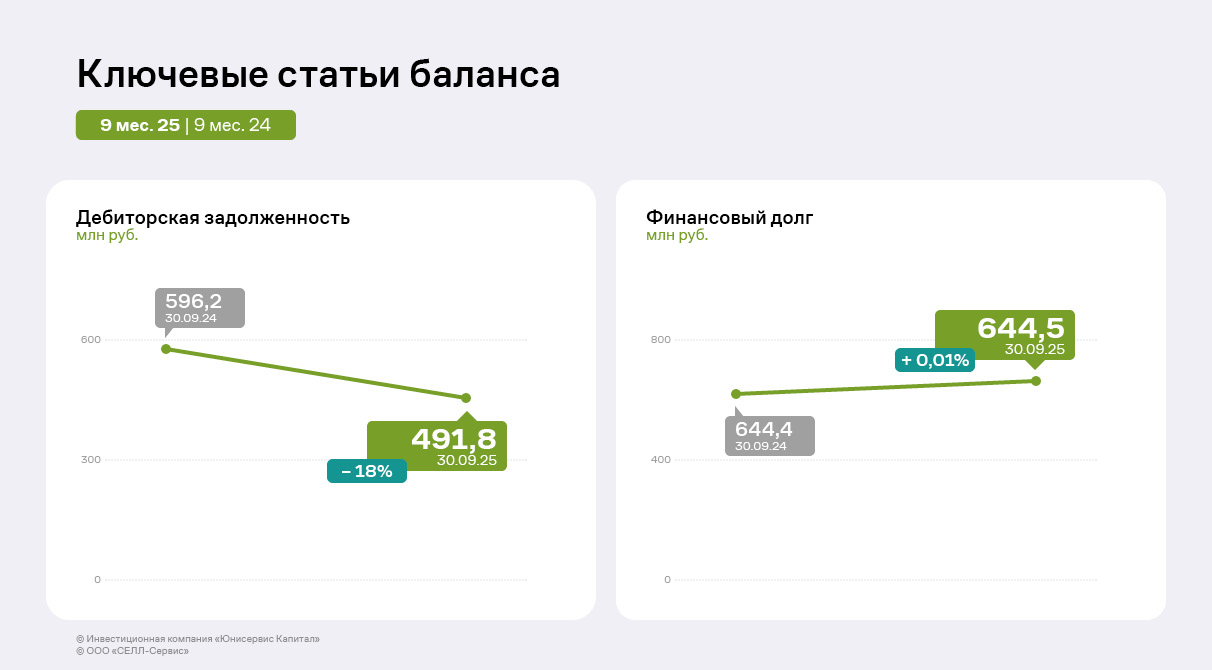

В 3 квартале 2025 г. компания погасила часть как долгосрочного, так и краткосрочного финансового долга, сократив его примерно на 333 млн руб. относительно 2 квартала 2025 года. При этом кредиторская задолженность увеличилась относительно АППГ на 54% и достигла 166 млн руб., её доля в структуре обязательств не превышает 11%.

Долговая нагрузка по итогам периода показывает разнонаправленную динамику. С одной стороны, снижение коэффициентов отношения финансового долга к выручке LTM до 0,14 и финансового долга к капиталу до 0,97 свидетельствует об улучшении структуры баланса и снижении зависимости от заёмного финансирования.

С другой стороны, показатель Чистый финансовый долг / EBITDA Adj LTM вырос до 2,25, а коэффициент покрытия процентов (ICR) снизился до 2,56. Это указывает на то, что способность компании генерировать операционную прибыль для обслуживания долга ухудшилась, что является основным вызовом, несмотря на сокращение абсолютных значений долга. При этом показатели долговой и процентной нагрузок находятся на комфортном для эмитента уровне.

Как сообщил генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак, компания сформулировала краткосрочную стратегию для восстановления динамики финансовых показателей. В компании намерены реализовать дорогие запасы какао-порошка за четвёртый квартал 2025 года — начало 2026 года. Также в планах эмитента — снизить основные издержки по выплате процентов по кредитам и потерям на курсах валют и повысить продажи более рентабельных товаров, в частности, сорбата калия, декстрозы, мальтодекстрина и лимонной кислоты.