2022 год эмитент посвятил оптимизации и совершенствованию производства. Так, было приобретено новое оборудование, увеличившее максимальный объем выпуска. Более того, ООО ПК «СМАК» начало реализовывать проекты по газификации и приобретению холодильных складов, их полноценное завершение состоится уже в 2023 году.

На производстве компании появилось новое оборудование — дозатор. С его помощь удалось повысить устойчивость бизнеса — рост максимального выпуска продукции составил 30%. Ранее ПК «СМАК» сталкивалась со сложностями при реализации объемных и спонтанных заказов особенно в периоды повышенного спроса. В 2022 году эту проблему удалось решить — новое оборудование принесло производству дополнительные мощности.

Также эмитент заключил договор на проведение газа. Срок его исполнения составляет полтора года, однако ПК «СМАК» рассчитывает на то, что все работы удастся реализовать за 2023 год. Сейчас рассматриваются варианты технологического оборудования — газового котла и автоклавы. Результатом проекта станет создание узла газификации, варки продукции и котельной. Более того, в 2023 году в распоряжении эмитента появятся холодильные склады, сегодня ПК «СМАК» в процессе заключения договора купли-продажи, необходимые помещения уже найдены.

Предпринятые меры повысят устойчивость эмитента. Газификация производства и собственная котельная — гарантия бесперебойного отопления и непрерывной работы предприятия, а также минимизация теплопотерь. Собственные холодные склады позволят снизить расходы, ведь эмитент откажется от их аренды.

«Мы оптимизировали все рабочие процессы в непрерывном режиме. Это не только новое оборудование, но и снижение расходов. Не секрет, что инфляция 2022 года превзошла 2021 год, что увеличило стоимость логистики, сырья. Мы искали новые транспортные компании, производили замену одних ингредиентов и материалов на другие, сохраняя качество продукции. Так, удалось перейти с бельгийской пищевой химии на китайскую и частично российскую. Необходимость замены компонентов заключалась еще и в том, что европейский партнер ушел из России. По итогам года локальные и оперативные корректировки работы позволили нам действительно минимизировать рост затратной части, что является большим достижением в имеющихся реалиях», — рассказал директор ООО ПК «СМАК» Андрей Черепенников.

В 2022 году ПК «СМАК» удалось преодолеть внешнеэкономические вызовы, не только сохранить, но и повысить собственную устойчивость.

Согласно раскрытой информации, по условиям оферты эмитент готов приобрести не более 90 000 бумаг или 22,5% от суммы выпуска в 400 млн руб. Предлагаемая цена выкупа — 100% от номинальной стоимости и накопленный купонный доход.

ООО «ЮниМетрикс» 11 января 2023 г. объявило добровольную оферту по выпуску облигаций № 4-01-00402-R, размещенному 14 июня 2019 г., и раскрыло информацию об условиях выкупа на своей странице на сайте "Интерфакс". Оферта является добровольной: эмитент проводит её по личному усмотрению и определяет условия, а инвестор по собственному желанию принимает решение об участии.

Требования о приобретении эмитентом облигаций их владельцы смогут направить в период с 23 по 27 января. Цена выкупа составит 100% от номинальной стоимости и накопленный купонный доход. Само приобретение состоится 1 февраля 2023 года в объеме не более 90 000 шт. (или 22,5% от выпуска). Если предъявленные требования превысят обозначенный порог, заявки будут удовлетворяться пропорционально.

Для участия инвесторам необходимо обратиться к своему брокеру.

Напомним, что ранее генеральный директор ООО «ЮниМетрикс» Алексей Антипин в обращении к инвесторам о смене основного вида деятельности компании говорил о намерении постепенно снижать долговую нагрузку, в том числе посредством частичного выкупа облигаций. Новая деятельность эмитента, а именно консультирование по вопросам коммерческой деятельности и управления, дает такую возможность, помимо выполнения обязательств по выплатам купонного дохода.

Подтверждение этих слов — уже реализованный в конце прошлого года частичный выкуп облигаций по соглашению с инвесторами также посредством проведенной добровольной оферты. Это события стало первым этапом реализации плана по постепенному снижению долговой нагрузки. Так, 23 декабря 2022 года «ЮниМетрикс» приобрел у инвесторов бумаги на сумму 30 012 300 рублей, включая накопленный купонных доход. Заявки принимались по цене в 100% от номинальной стоимости в период с 15 по 21 декабря и были удовлетворены в полном объеме.

В конце декабря 2022 года генеральным директором ООО «Феррони» была утверждена «Политика в области устойчивого развития». Это добровольно принятый документ, его главная миссия — внедрение ESG-практик в текущую бизнес-модель и достижение стратегических задач, которые сформулированы на основе «Целей в области устойчивого развития» ООН.

ESG расшифровывается как «экология, социальная политика и корпоративное управление». Конкретизируя аббревиатуру, ESG — это стратегия устойчивого развития компании, основанная на принципах социальной и экологической ответственности, а также высокоэффективного корпоративного управления. Основа ESG — это 17 целей, которые в 2015 году были сформированы Генассамблеей ООН, в их число входят достойная работа и экономический рост, ответственное потребление и производство и т.д.

Сегодня ESG-политика становится важным трендом — все большее число инвесторов (пока в основном на Западе, но тенденция набирает обороты и в России) при принятии решений о вложении в ту или иную компанию учитывает и социальную, и экологическую ответственность бизнеса.

«Принятие ЕGS-политики для нас — это ориентированность на долгосрочный, устойчивый и справедливый бизнес. Мы стремимся приносить не только промышленную пользу, производя продукцию, но и социальную: для клиентов, партнеров, сотрудников, потребителей и общества в целом. Это необходимый фактор развития любой компании с долгосрочными планами развития. В качестве перспектив, открывающихся перед нами, прежде всего, мы полагаем, что EGS-подходы помогут нам говорить на одном языке со всеми заинтересованными сторонами, стать более привлекательной компанией для инвестиционного сообщества, поскольку последнее время инвесторы все чаще обращают внимание на этот показатель, как на один из приоритетных. Более того, если в перспективе для эмитентов будет предусмотрено соответствие международным стандартам, то планируем соответствовать им по мере их создания», — прокомментировал и.о. финансового директора ООО «Феррони» и генеральный директор ООО «Феррони Инжиниринг» Олег Князьков.

ООО «Феррони» — часть группы компаний «Феррони», а также крупный работодатель. Осознавая собственную социальную ответственность, эмитент приступил к постепенной интеграции ESG-инструментов. Первым шагом стало утверждение «Политики в области устойчивого развития». Задачи, которые прописаны в принятом документе, эмитент планирует достичь к концу 2027 года, среди них:

Достижение гендерного баланса в структуре персонала компании и обеспечение равенства в заработной плате;

100% охват работников программами ДМС;

Обеспечение прозрачной и справедливой системы карьерного роста;

Переход на российскую информационную систему для автоматизации производственных и торговых участков бизнеса;

Расширение поставок продукции зарубеж, развитие обмена опытом с иностранными партнерами;

Предоставление возожности трудоустройства кандидатам с ограниченными возможностями здоровья;

Развитие и систематизирование деятельности в сфере волонтерства;

Внедрение программы корпоративного обучения;

Внедрение раздельного сбора мусора в офисах и др.

В компании пояснили, что в утвержденной ESG-политике формализованы те цели и установки, которые уже используются в компании на текущий момент, в документе лишь конкретизированы данные задачи и установлены сроки.

С полным списком целей и задач, а также с самим документом «Политика в области устойчивого развития ООО «Феррони» можно ознакомиться в разделе «Инвесторам».

Для эмитента принятие документа и дальнейшее освоение ESG-политики — закономерный и логичный этап развития. Отметим, что ГК «Феррони» постоянно увеличивает собственные мощности и расширяет свое географическое присутствие. Принципы социально-экологической ответственности и эффективного менеджмента станут основой для дальнейшего стабильного роста как эмитента ООО «Феррони» в частности, так и группы компаний в целом.

По итогам 2022 года эмитенту удалось существенно увеличить число партнеров, прирост выручки за 11 месяцев на 28% состоял из новых клиентов. Ключевые причины расширения — это развитие направления B2B и освоение новых регионов.

Региональное присутствие

В 2022 году ООО «Фабрика ФАВОРИТ» активно увеличивало клиентскую базу. В частности, эмитенту удалось наладить поставки продукции на Камчатку. Для обеспечения продолжительного и надежного сотрудничества торговый отдел компании посетил полуостров, были выстроены планы по дальнейшему расширению присутствия на территории в рамках логистических возможностей.

Не забыло ООО «Фабрика ФАВОРИТ» и про давно освоенные регионы. Наибольших результатов компания достигала в республике Хакасия, там продажи выросли в 2 раза.

Следующим шагом эмитента станет усиление экспорта. В конце 2022 года состоялась командировка представителей компании в Киргизию с целью изучения рынка. По итогам поездки было принято решение начать освоение через поставки масложировой продукции. В ближайшее время товары ООО «Фабрика ФАВОРИТ» появится на полках местной федеральной торговой сети.

Открытие сектора В2В

Не менее значимое достижение — запуск и успешное освоение нового направления работы. Так, в 2022 году ООО «Фабрика ФАВОРИТ» начало поставлять продукцию, в основном спреды и маргарин, кондитерским производствам, а также компаниям, участвующим в тендерах.

«Сектор В2В имеет свои особенности. В основном они связаны с тем, что производители перманентно улучшают технологии, проверяют как ингредиент поведет себя в той или иной рецептуре. Нам такой подход близок и понятен, поскольку мы также трепетно относимся к сырью. С кондитерскими производствами сотрудничаем, начиная с 3 квартала, здесь мы обзавелись уже немалым числом клиентов, например: „Манжери“, „Скоморохи“, „Вкус детства“, „Мадам СюКре“, „Бердский ХК“, „Царство вкуса“, „Куличики“ и „Чашка кофе“. С предприятиями, которые принимают участие в тендерах и гос. закупках, работаем чуть дольше месяца, но первые 2 партнера уже есть», — рассказал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

В 2023 году ООО «Фабрика ФАВОРИТ» планирует и дальше расширять клиентский портфель. Задачи, которые поставлены перед сотрудниками компании, — это увеличение объемов экспорта в Казахстан, освоение Урала. В рамках направления B2B эмитент также хочет более основательно закрепиться. В первой половине 2023 года компания планирует ввести в ассортимент новые продукты, которые заинтересуют и кондитерские производства, и компании, участвующие в тендерах. Более того, ООО «Фабрика ФАВОРИТ» будет развивать представленность в действующих торговых точках.

Напоминаем, что ООО «ПЮДМ» проводит опрос держателей облигаций по предложенному ранее плану реструктуризации 1-го выпуска (серия БО-П01, ISIN: RU000A0ZZ8A2) на портале Boomin.ru.

Ознакомиться с планом реструктуризации и проголосовать можно по ссылке.

Основные задачи данного предварительного опроса: выяснить мнение инвесторов по предложенному эмитентом плану реструктуризации, консолидировать держателей бумаг, а также актуализировать их контактные данные перед подготовкой к официальной процедуре общего собрания владельцев облигаций (ОСВО).

Краткое содержание плана реструктуризации: ООО «ПЮДМ» предлагает продлить срок обращения бумаг с 5 до 9 лет, со сроком погашения облигаций в апреле 2027г., установить ставку купонного дохода на уровне 15% годовых на весь период пролонгации, а также осуществить конвертацию номинала облигаций с 50 тыс. руб. до 1 тыс. руб.

Предварительный план реструктуризации предусматривает частичное погашение облигаций в размере 15 015 600 руб. в мае 2023 года, также три частичных досрочных погашения (амортизации) в размере 21,8% от объема выпуска в обращении (25 375 200 руб.) в июле и октябре 2026 г., а также в январе 2027 г., с окончательным погашением в апреле 2027 года.

Общее собрание владельцев облигаций для утверждения предложенных условий планируется провести в феврале 2023 года. Всем держателям бумаг 1-го выпуска ООО «ПЮДМ» будут адресно разосланы бланки бюллетеней для голосования.

Напомним, что облигационный выпуск БО-П01 эмитента ООО «ПЮДМ» был размещен на Московской Бирже в мае 2018 г. сроком на 5 лет. Объем эмиссии — 190 млн руб., однако компания не стала размещать все бумаги, ограничившись существовавшей на тот момент потребностью в ресурсной базе. Таким образом в обращение поступили облигации на сумму 116,4 млн руб. Текущая купонная ставка составляет 20% годовых. Она была установлена в мае 2022 года в рамках проведения плановой безотзывной оферты по выпуску.

Сбор голосов будет продолжаться до 30.01.2023 г. включительно. Для участия в голосовании инвесторам следует пройти процедуру авторизации или зарегистрироваться на портале Boomin.ru.

Год был непростым, но результат компании наглядно демонстрирует, что даже в такие сложные времена можно успешно развивать бизнес. Темпы роста СДЭК на 20% опережают рынок, который имел отрицательную динамику либо оставался на показателях прежнего года.

Подводя итоги, в компании оценивают свой результат, как высокий. Подведем краткий итог основных достижений эмитента в 2022 году.

За год было открыто 24 офиса за рубежом, не считая стран ЕАЭС. Работа накануне Нового Года не прекращается — за декабрь месяц подготовлены к открытию два офиса в Таиланде. В Бангладеш проведены тестовые отправки.

Расширение географии сервиса осуществляется, в том числе, за счет развития партнерской сети. В 2022 году франчайзи СДЭК открыли 426 ПВЗ, из них 66 — за рубежом. Из общего числа открытых ПВЗ — 247 офисов были открыты действующими контрагентами, а также 179 — новыми партнерами.

У СДЭК открыты 28 складов, из них один сортировочный центр — в собственности (Санкт-Петербург, площадь 17 500 кв. м.), еще 27 складов общей площадью порядка 103 тысяч кв. м. — в аренде в 24 городах России.

В сортировочном центре, который находится в собственности эмитента и был запущен в эксплуатацию в 2021 году, начала свою работу первая подобного рода в России система роботизированной сортировки ёмкостью около 60 тысяч отправлений в сутки по 144 направлениям.

Общая площадь складов фулфилмента по сравнению с прошлым годом выросла на 45%.

В 2022 году услуга СДЭК.Фулфилмент была масштабирована на Азербайджан и Италию (Милан) (ранее направление было запущено в России и Казахстане). Кроме этого, благодаря развитию СДЭК.Фулфилмент доставка посылок в пределах одного дня (Next Day) доступна уже практически по всей России.

Собственное мобильное приложение СДЭК выросло в рейтинге с 4,7 до 4,8 и сравнялось с рейтингом приложения «Почты России». Дважды (в ноябре и декабре) приложение занимало ТОП-1 позицию в категории «Бизнес» в App Store.

В мобильном приложении СДЭК ежемесячно создается в среднем более 200 000 отправлений, а пользователи отслеживают более 800 000 посылок. Количество уникальных пользователей в месяц (MAU) составило 2 млн человек. Контекстные баннеры за месяц были просмотрены более 60 млн раз.

В процессе размещения 3-го выпуска облигаций крайне актуален вопрос относительно кредитного портфеля компании: текущая нагрузка, сроки погашения, планы по рефинансированию кредитов и за счет каких средств, прогноз кредитной нагрузки с учетом нового выпуска. Короткий и емкий анализ кредитного портфеля эмитента с учетом готовящегося выпуска от наших аналитиков.

Основным источником финансирования операционной деятельности остаются банки, на их долю приходится 64,5% всех обязательств эмитента, из которых Сбербанк занимает 43,2%. Доля облигационных займов — 26,0% в общем объеме финансового долга.

Гашение по облигационному займу БО-П01 начинается со 2 кв. 2024 года по 12,5 млн руб. ежеквартально. Гашение по облигационному займу БО-01 — двумя суммами по 100 млн руб. во 2 и 3 кварталах 2025 г. По готовящемуся третьему выпуску — БО-02 — ежеквартально, по 10% от номинальной стоимости (20 млн руб.) начиная с 13 по 34 к.п.

Все плановые гашения эмитент будет осуществлять за счет собственных оборотных средств.

Размер максимального выкупа в рамках оферт, предусмотренных по второму выпуску серии БО-01, в сравнении с объемами бизнеса эмитента, является несущественным, и эмитент готов обслужить его в полном объеме.

Кредитный портфель «Феррони» состоит из банковских кредитных линий и облигационных выпусков. Портфель достаточно хорошо диверсифицирован по кредиторам с преобладанием одного крупнейшего. Обязательства номинированы в рублях и привлекались в основном по плавающим ставкам.

С учётом привлечения дополнительного финансирования в рамках третьего выпуска БО-02 (общая сумма привлекаемых инвестиций — 200 млн руб.), эмитент повышает финансовую устойчивость, в первую очередь, за счёт увеличения сроков кредитов и займов. При этом кредитный портфель увеличится несущественно — на 11%, доля облигационных займов в кредитном портфеле составит около 33%.

Таким образом, в текущих рыночных условиях ООО «Феррони» способно обсуживать и текущий долг и готовящийся новый облигационный выпуск.

Положительным фактом для Группы компаний «Феррони» является текущий процесс присоединения общества ООО «Цитадель-Сибирь», в расположении которого 300 млн активов.

Напомним, что ООО «Феррони» входит в группу компаний «Феррони», являющуюся лидером на рынке производства металлических дверей и крупнейшим экспортером, осуществляющим экспорт в 28 стран мира. Группе компаний принадлежат собственные производственные площадки-заводы — ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти», которые выступают поручителями по второму и готовящемуся третьему выпускам облигаций, что является дополнительными гарантиями для инвесторов.

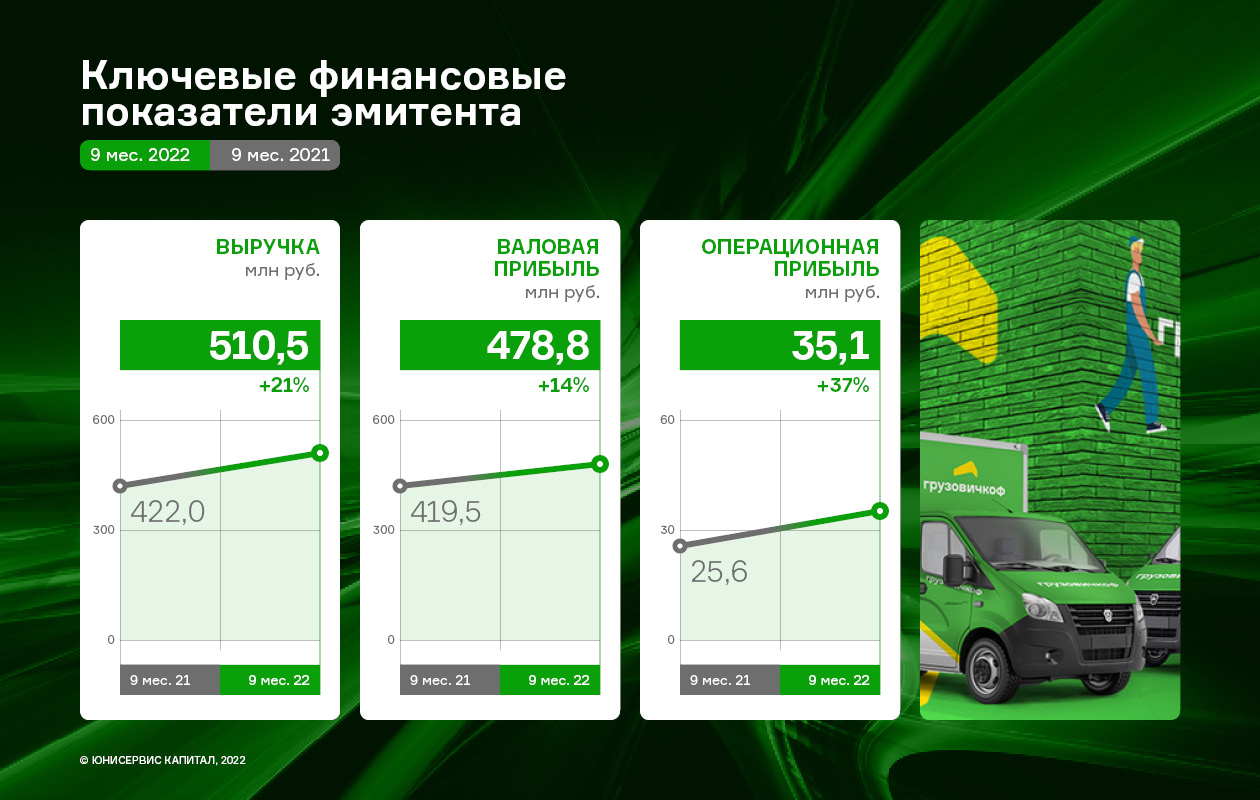

Результаты работы ООО «Круиз» за 9 месяцев 2022 года характеризуются уверенным ростом основных финансовых показателей: значительно выросла выручка, валовая и операционная прибыли к АППГ. Более детально в аналитическом обзоре по итогам отчетного периода.

Выручка составила 510,5 млн руб. (+21% к АППГ), а валовая и операционная прибыль растут к аналогичному периоду прошлого года на 14% и 37%, соответственно.

Рост стал возможным благодаря увеличению количества выполненных заказов (+6,0%) на фоне снижающейся средней цены одного заказа (-6,6%), вызванного общим снижением покупательского спроса в связи с событиями февраля 2022 года.

Рост оборота сервиса (GMV) «Грузовичкоф» требует от бизнеса наращивания размера автопарка, что мы и наблюдаем на протяжении последних четырёх периодов: на 30.09.2022 количество грузового автотранспорта, работающего в сервисе, составило 6 664 авто, что выше значения на начало 2022 года на 7% или 455 транспортных единицы.

Рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент подписал договор об открытии кредитной линии сроком на пять лет.

Описанные выше события стали причиной существенного изменения структуры бухгалтерского баланса. Рост долгосрочного финансового долга повлёк логичное изменение структуры активов:

Эмитент удвоил размер дебиторской задолженности: +75% к АППГ.

Долгосрочные финансовые вложения увеличились на 310 млн руб. к показателям на 30.09.2021.

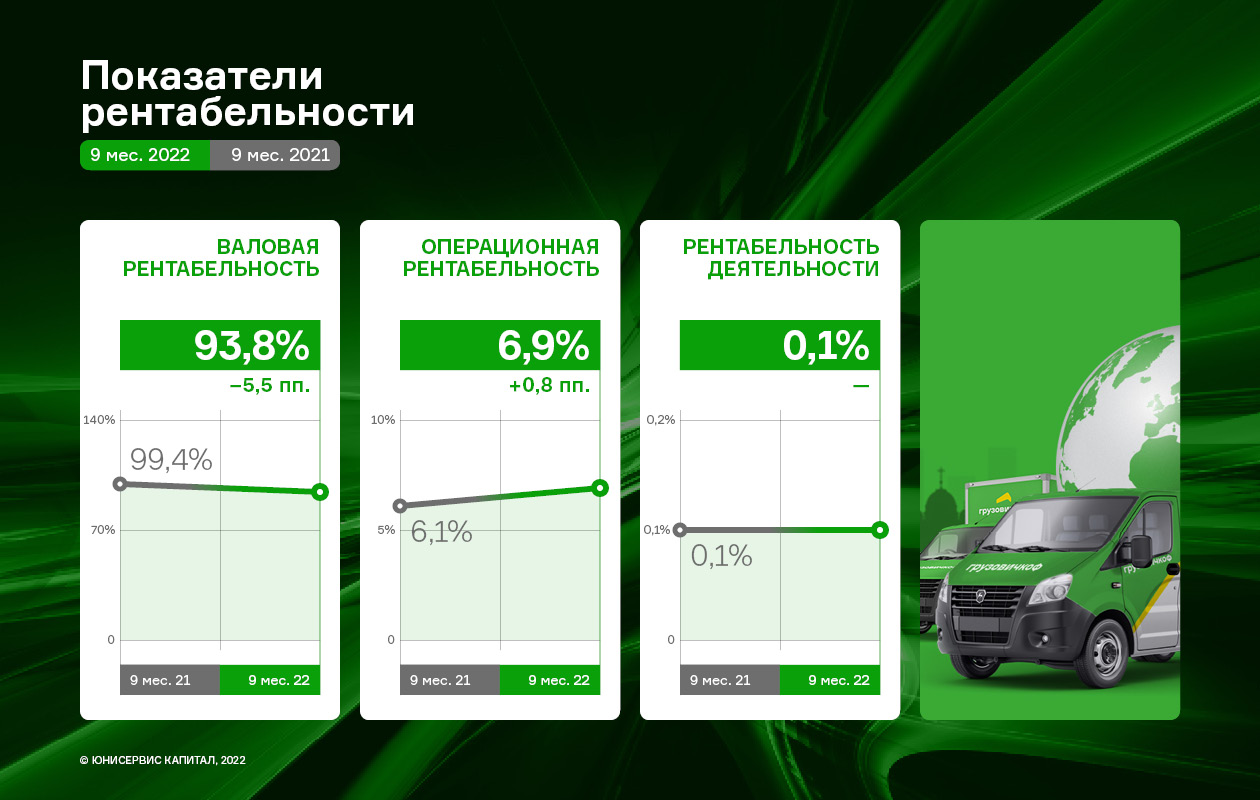

Показатели рентабельности остаются в приемлемых диапазонах: валовая рентабельность на 30.09.2022 зафиксировалась на уровне 93,8%, операционная на 6,9%. Рентабельность по чистой прибыли сохраняется на уровне прошлого года со значением 0,1%.

Показатели долговой нагрузки остаются на высоком уровне. Причина заключается в открытой в ноябре 2021 года кредитной линии в ПАО «ТКБ Банк». Начало эффекта отдачи от совершенных инвестиций ожидается уже в начале 2023 года, что может повлиять, на улучшение коэффициентов долговой нагрузки, и, как следствие, привлекательности компании.

28 декабря эмитент опубликовал порядок и подробности проведения предстоящей добровольной оферты. Условия, которые предусмотрело ООО ТК «Нафтатранс плюс»: максимальный объем приобретения бумаг — не более 25 тыс. шт. от эмиссии в 100 млн. руб., цена выкупа — 100% от номинальной стоимости и накопленный купонный доход.

Информацию о проведении предстоящей добровольной оферты по выпуску № 4B02-04-00318-R (ISIN: RU000A105CF8) ООО ТК «Нафтатранс плюс» раскрыла на своей странице на сайте «Интерфакс». Выпуск был размещен 31 октября 2022 года на сумму 100 млн руб., со сроком обращения в 1 080 дней, номинальной стоимостью одной облигации в 1 000 руб. и ставкой купонного дохода в 19% годовых на первые 15 мес. обращения (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона). Более того, на этапе размещения выпуска эмитент с целью повышения ликвидности предусмотрел 4 ежеквартальных добровольных оферты (то есть 4 выкупа по соглашению с инвесторами) до 25% от объема эмиссии каждая.

По объявленной оферте держатели облигаций смогут предъявить требования с 16 по 20 января 2023 года. 30 января 2023 года состоится приобретение бумаг эмитентом. Отметим, что изначально генеральным директором ООО ТК «Нафтатранс плюс» день выкупа был установлен на 29 января 2023 года, однако дата выпала на выходные и была перенесена на 30 января.

По условиям оферты, максимальный объем бумаг, который примет ООО ТК «Нафтатранс плюс», — 25 тыс. шт. (или 25 млн. руб.) от объема в 100 млн. руб. Цена же выкупа составит 100% от номинальной стоимости плюс накопленный купонный доход. Для участия инвесторам необходимо обратиться к своему брокеру.

ООО ТК «Нафтатранс плюс» занимается оптовой торговлей, транспортировкой и хранением ГСМ на партнерских нефтебазах общим объемом 8,5 тысяч кубометров в Москве и Новосибирске. Эмитент является крупнейшим в Сибири независимым нефтетрейдером и постоянно развивает бизнес совместно с партнерами, обеспечивая полную цепочку бизнес-процессов — от закупа нефтепродуктов у крупнейших поставщиков, в том числе и на Санкт-Петербургской товарно-сырьевой бирже, до доставки на АЗС. Например, в 2022 году совместно с пантерами компании расширили автопарк до 400 ед. техники и открыли 2 новых АЗС: одну под брендом Teboil и одну NAFTA24.

Компания опубликовала предварительный план реструктуризации, который планируется официально утвердить в рамках общего собрания владельцев облигаций и объявила о начале предварительного голосования по вопросу реструктуризации выпуска БО-П01 на портале boomin.

Эмитент предлагает инвесторам пролонгировать облигационный заём на 3,9 лет с полным погашением в апреле 2027 года, при ставке 15% годовых. Компания планирует частично погасить выпуск на 15 015 600 рублей в мае 2023 года, затем проводить амортизации по 21,8% долга каждые 3 месяца, начиная июля 2026 года. Также эмитент предлагает инвесторам сменить номинал облигаций на 1000 руб., для обеспечения ликвидности. По словам представителя компании, такой вариант поможет избежать ПЮДМ негативных сценариев, а инвесторам продолжит получать доход на рыночных условиях.

«В текущей экономической ситуации мы объективно оцениваем свои силы и понимаем, что погасить выпуск в мае 2023 у нас не получится. Поэтому мы хотим предложить инвесторам реструктуризацию. По нашему мнению, ставка в 15% позволит держателям наших облигаций продолжить получать высокий доход на протяжении следующих лет. Средства будут возращены за счет работы сети ломбардов и операций по розничной скупке золота у населения», — рассказал генеральный директор ООО «ПЮДМ» Артем Евстратов.

ООО «ПЮДМ» предлагает инвесторам первого облигаций выпуска выразить свое отношение к плану реструктуризации, проголосовав в специальном разделе на портале boomin. Опрос пройдет с 28 декабря по 30 января 2023 года. Чтобы проголосовать, инвестору необходимо пройти процедуру авторизации или зарегистрироваться на портале. Также, во время предварительного опроса компания сможет актуализировать контакты своих инвесторов, чтобы в феврале провести собрание владельцев облигаций, адресно разослав всем бланки бюллетеней и обеспечив их сбор в предусмотренные сроки.