Аналитический центр «БизнесДром» актуализировал рейтинг привлекательности работодателя для ООО «Сибирское стекло» (один из лидирующих производителей стеклотары и крупнейший утилизатор стекольных отходов в России, актив РАТМ Холдинга). Компания соответствует наивысшему уровню оценки — А.hr.

Согласно выводам экспертов, «Сибстекло» улучшает работу и обеспечивает профессиональный рост сотрудников: они могут пройти обучение, повысить свою квалификацию, участвуя во внешних программах дополнительного образования. Тренинги регулярно проводят и на базе предприятия. Для новичков предусмотрены профильные адаптационные курсы.

Средняя заработная плата на заводе больше, чем в отрасли и регионе — на 69% и 46% соответственно. Зарплаты индексируют ежегодно, действует система премирования.

На рейтинг положительно повлияло наличие ДМС для работников, возможность льготного санаторно-курортного лечения. Компания подключена к услуге телемедицины. Сотрудникам компенсируют 50% расходов на питание, в зависимости от характера работы — на связь и транспорт. Каждому гарантирована поддержка в сложных жизненных ситуациях, дополнительные выплаты в связи с юбилеем, бракосочетанием, рождением детей.

Предприятие поощряет здоровый образ жизни заводчан — арендует спортивные залы и оплачивает услуги тренеров по различным видам спорта. Наряду с соревнованиями, для сотрудников и их семей организуют мероприятия в честь Дня работника стекольной промышленности, Дня знаний, Дня защиты детей; родителям возмещают половину стоимости детских путевок в летние оздоровительные лагеря.

Кроме того, аналитики учли, что «Сибстекло» придерживается политики информационной открытости и ведет конструктивный диалог с партнерами, госорганами и сотрудниками. На заводе проходят общие собрания коллектива с презентациями результатов, «прямые линии» с генеральным директором, в рамках которых обсуждают инициативы, направленные на совершенствование условий труда и корпоративной культуры.

— Бренд работодателя формируется из множества факторов. Следуем повестке устойчивого развития, внедряем передовые hr-практики, в том числе, позволяющие преодолевать кадровый дефицит, а также связанные с повышением мотивации и вовлеченности персонала, — комментирует генеральный директор «Сибстекла» Антон Мор. — Многие работают на предприятии более десяти лет, здесь складываются заводские династии. Стремимся к тому, чтобы наши люди чувствовали свою ценность и это обусловлено не только заботой о репутации на рынке труда. Помимо обеспечения финансовой стабильности и социальной защищенности эффективная кадровая политика предполагает создание благоприятной атмосферы для реализации потенциала сотрудников, что способствует достижению долгосрочных бизнес-целей компании.

Несмотря на внешнеэкономические факторы, эмитент предварительно нарастил объём реализации продукции в натуральном выражении за 6 месяцев 2025 года относительно аналогичного периода прошлого года.

В первом полугодии 2025 года цены на какао-продукцию на Лондонской бирже ICE продемонстрировали высокий уровень волатильности. В начале года стоимость достигала 7 тыс. фунтов за тонну, к июлю снизилась до 5,5-6 тыс. фунтов, однако и этот уровень выше значений 2023-2024 годов.

О причинах динамики рассказал генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак:

«Сократились объёмы урожая какао-бобов в основных странах-поставщиках из-за засушливых периодов, заболеваний какао-деревьев и нехватки удобрений. Особенно пострадали Кот-д’Ивуар и Гана. Снижение объёмов урожая вызвало дефицит предложения на глобальном рынке. Перерабатывающие компании, отреагировав на сокращение урожайности и рост цен, снизили объёмы выпуска какао-порошка, какао-масла и тёртого какао. По данным за 1 квартал 2025 года, объёмы переработки какао в Европе снизились на 3-4 % по сравнению с аналогичным периодом прошлого года. Кондитерские предприятия и производители шоколада, в свою очередь, уменьшили закупки соответствующей продукции, изменив рецептуры. Отдельно можно отметить и биржевые спекуляции. Игроки открывали длинные позиции, ожидая дальнейшего роста цен, что также подогревало рынок».

Пётр Новак также отмечает, что сложившаяся ситуация и другие макроэкономические факторы замедлили сбыт продукции компании. Однако, по предварительным итогам первого полугодия 2025 года, объём продаж в натуральном выражении вырос на 14% относительно АППГ: 6 046 тонн за текущий отчётный период против 5 292 тонн за 6 мес. 2024 года.

«Наша задача нарастить прибыль в 3 и 4 квартале 2025 года и выполнить обновленный план продаж на второе полугодие, чтобы показать рост к АППГ по всем товарным категориям. С учётом укрепляющегося курса рубля это задача со звёздочкой, но мы тщательно прорабатываем сбытовую политику», — отметил генеральный директор ООО «СЕЛЛ-Сервис».

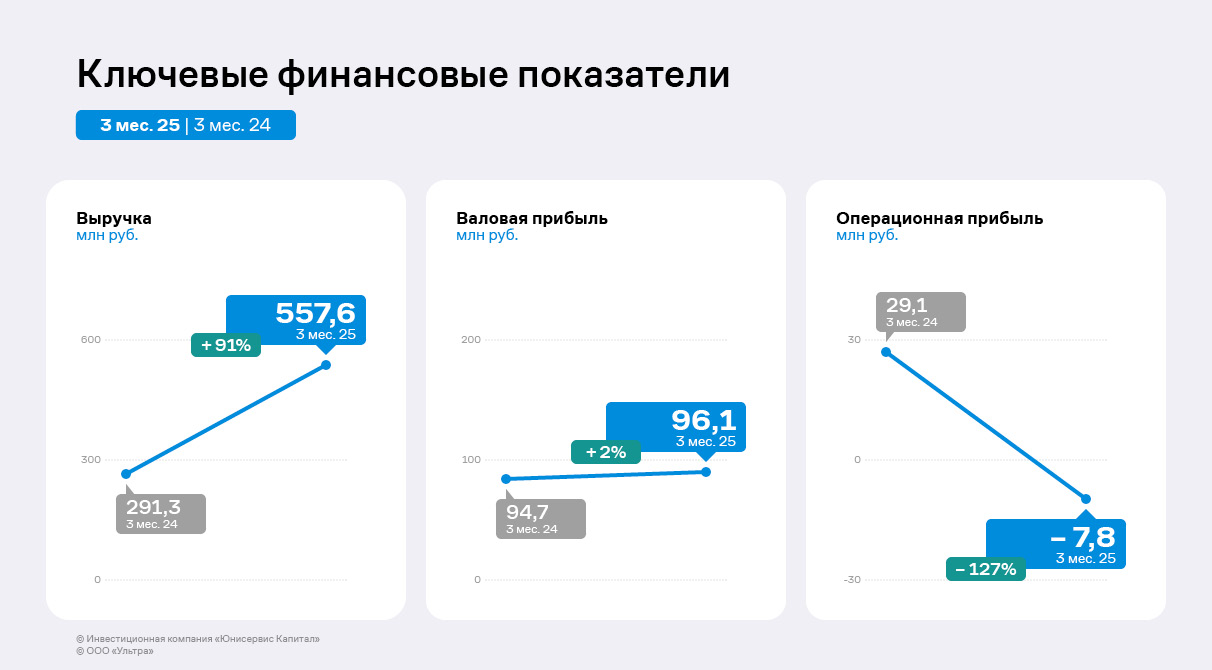

По итогам 3 месяцев 2025 года ООО «Ультра» показало рост основных финансово-экономических показателей. Предприятие последовательно увеличивает базу заказчиков и расширяет отраслевую географию поставок продукции.

Особого внимания заслуживает успешный старт нового направления деятельности — реализация прессованного решётчатого настила, которая заняла долю в 62% выручки по итогам 1 квартала 2025 года. На втором месте по удельному весу находят продажи стеллажей и комплектующих с результатом в 26,5% выручки.

По итогам 3 месяцев 2025 года выручка ООО «Ультра» увеличилась на 91% в сравнении с АППГ до 557,6 млн руб. На существенный рост повлиял дебют на рынке прессованных решётчатых настилов, продажи которых уже занимают более половины в структуре доходов компании. Несмотря на существенный рост себестоимости более, чем в два раза, валовая прибыль компании увеличилась на 2% до 96,1 млн руб. по сравнению с 1 кварталом 2024 года.

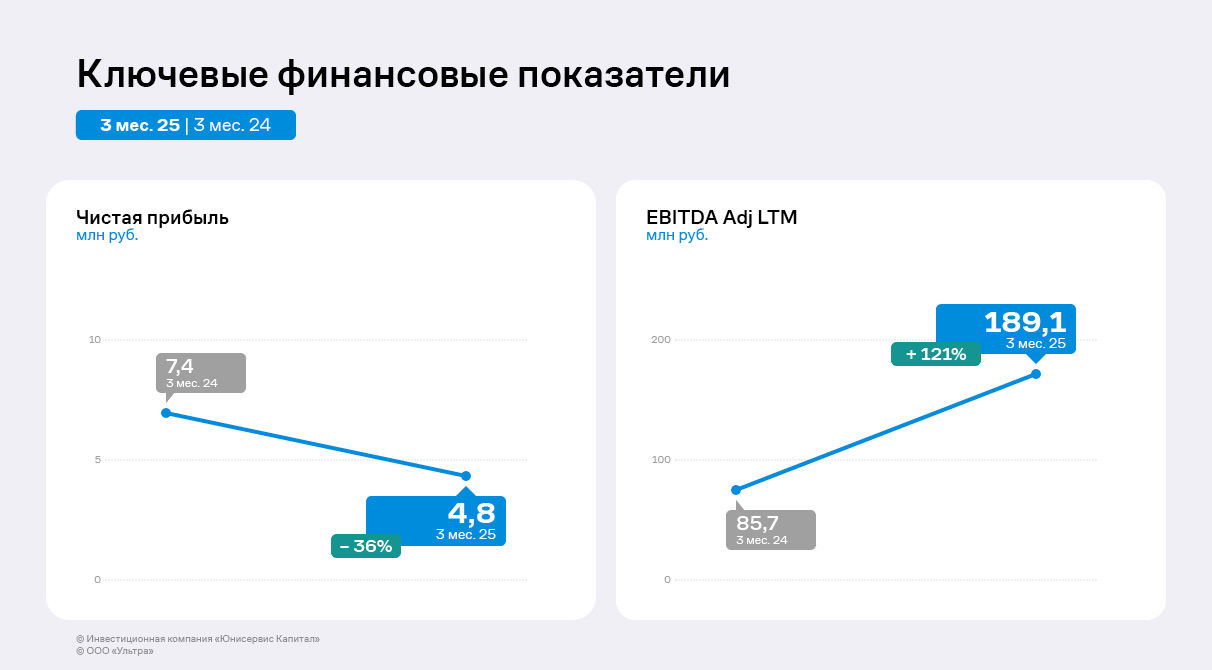

Чистая прибыль эмитента снизилась на 36% до 4,8 млн руб. вследствие упомянутого роста себестоимости и коммерческих расходов, а также увеличения прочих расходов, которые более, чем на 80% состоят из курсовых разниц. EBITDA Adj LTM, в свою очередь, демонстрирует рост более, чем в два раза, что свидетельствует об устойчивом финансовом положении эмитента. С учётом планов по освоению новых рынков, в частности, сферы профессионального хранения, ООО «Ультра» планирует и в дальнейшем наращивать финансовые показатели.

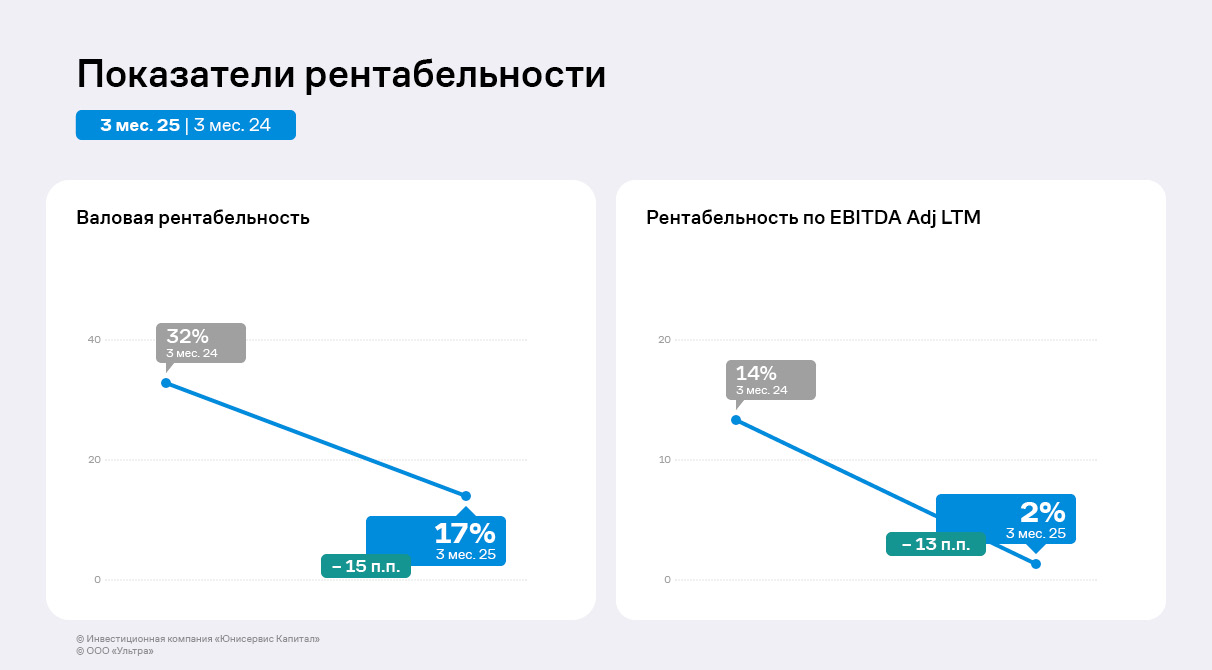

По итогам 1 квартала 2025 года показатели рентабельности сократились. Основной причиной стало увеличение операционных и коммерческих расходов, темпы роста которых превысили динамику выручки. Компания пока не смогла компенсировать эти расходы с помощью поэтапного, а не одномоментного повышения цен. Также свою роль сыграла и тяжелая ситуация на рынке металл: в течение 1 квартала 2025 года фиксировались снижение спроса и нестабильность цен. Однако в последующих кварталах ожидается стабилизация ситуации.

Финансовый долг компании уменьшился на 12% по сравнению с уровнем на конец 1 квартала 2024 года до 494,8 млн руб. Снижение связано с проведением безотзывных оферт по выпускам Ультра-БО-01 и Ультра-БО-02 в 2024 году.

Сокращение финансового долга, а также рост EBITDA Adj LTM позитивно сказались на долговой и процентной нагрузке эмитента, которые находятся уже не в таком критичном состоянии, однако все ещё не достигли комфортной для эмитента зоны.

В последующих кварталах 2025 года «Ультра» планирует продолжить улучшать свое финансовое положение за счёт оптимизации издержек, а также освоения новых рынков. Также в планах — усилить позиции по ключевым направлениям и расширять клиентский портфель.

Эмитент параллельно развивает несколько направлений. Наращивает продажи через магазины бренда «Чистая Планета», осваивает новые рынки и увеличивает представленность товаров на полках торговых сетей.

Предварительно по итогам второго квартала 2025 года ООО «Чистая Планета» нарастило объём продаж продукции на 17% относительно первого квартала. И хотя результат аналогичного периода прошлого года ещё превышает текущие показатели, отставание сокращается. Если объёмы реализации за первый квартал 2025 года были меньше АППГ на 50%, то значения второго квартала уже на 30% уступают аналогичному периоду 2024 года.

Представители эмитента отмечают, что продажи через торговые точки фирменных магазинов бренда «Чистая Планета» растут благодаря работе по обеспечению ассортиментом каждого магазина и фокусу на увеличении среднего чека. Через дистрибьютеров продукция компании начинает появляться на полках отечественных торговых сетей. Среди последних результатов — товары ООО «Чистая Планета» теперь представлены в «Быстрономе» и Metro Cash and Carry.

Расширяется и экспортное направление. ООО «Чистая Планета» заключило контракт с крупным дистрибьютером из Кыргызстана, начав освоение нового рынка. Компания уже провела первые отгрузки практически всего ассортимента. Цель дебютной поставки — исследовать спрос. Летом эмитент получит обратную связь по каждой из позиций, определив наиболее востребованный ассортимент.

Отдельно в компании отмечают и популярность мобильного приложения «Чистая Планета», которое пользуется спросом у покупателей. Согласно статистическим данным, количество зарегистрированных пользователей — 300 тыс. человек. За первые 15 дней июля, во многом благодаря акции «Июль без пластика», аудитория приложения увеличилась на 1 400 человек. На сегодня акция продолжается, что, в том числе, способствует росту числа пользователей приложения.

Предварительно по итогам второго квартала 2025 года эмитенту удалось повысить маржинальность продаж пакетов и нарастить реализацию гибкой упаковки. Также руководство эмитента сообщило о том, что дебютный облигационный выпуск освоен.

Напомним, что по итогам первого квартала 2025 года структура выручки ООО «Нео-Пак» претерпела изменения. Если ранее традиционно наибольшую долю занимала гибкая упаковка, то по итогам отчётного периода она уступила пакетам. Представители эмитента связали тенденцию с оптимизацией расходов у заказчиков.

«Некоторые клиенты дробили крупные заказы на мелкие, другие отказывались от формирования запасов на период повышенного спроса — на лето. Кто-то испытывал сложности с оплатой. Если судить по открытой статистике Минэкономразвития, то по итогам 1 квартала 2025 года индекс производства для пищевой промышленности сократился на 1,0% относительно АППГ. При этом с мая мы наблюдаем восстановление объёма заказов. Отчасти это связано с объективными макроэкономическими причинами — например, со снижением ключевой ставки ЦБ. Также свою роль играет и сезонность», — пояснил директор ООО «Нео-Пак» Александр Ладан.

При этом компания во втором квартале повысила и маржинальность реализации пакетов. Были заключены прямые контракты вместо работы через договоры-комиссии.

Также представители эмитента сообщили о том, что дебютный облигационный выпуск серии Нео-Пак-БО-01 объёмом 130 млн руб. полностью освоен. Его средства направили на пополнение оборотного капитала, в частности, на сокращение кредиторской задолженности перед поставщиками и частичное погашение отдельных банковских кредитов.

НРА сообщило о том, что кредитный рейтинг эмитента отозван в связи с окончанием действия договора.

Соответствующую информацию рейтинговое агентство опубликовало на своём сайте. Генеральный директор ООО «Ультра» Артём Гурштейн сообщил, что:

«Отказ от рейтинга связан с оптимизацией, которая сегодня проходит как в компании-эмитенте, так и в группе компаний. С учётом того, что в ближайшей перспективе ООО „Ультра“ не планирует размещение новых облигационных выпусков, мы решили пока отказаться от продления рейтинга. При необходимости мы снова пройдем процедуру оценки бизнеса компании. При этом обязательства по выпускам в обращении Ультра-БО-01 и Ультра-БО-02 мы планируем исполнять своевременно и в полном объёме».

По словам представителей эмитента, весь объём привлечённых инвестиций был использован согласно заявленным ранее целям. Средства поспособствовали поддержанию стабильности поставок и работы оборудования.

В феврале 2025 года началось размещение четвёртого облигационного выпуска ООО «Сибстекло» серии БО-01 с рекордным для эмитента объёмом в 350 млн руб. Представители компании сообщали, что цель привлечения инвестиций — пополнение оборотного капитала для дальнейшего наращивания операционных показателей.

На сегодня, по словам директора по финансам «Сибстекла» Екатерины Нестеренко, весь объём выпуска освоен эмитентом:

«С помощью инвестиций компания пополнила оборотный капитал и, в том числе, продолжила формировать запасы сырья и готовой продукции. Таким образом, удаётся поддерживать стабильность цепочек поставок в интересах заказчиков, в частности, в сезон повышенного спроса на пивную тару — с мая по сентябрь. Также часть полученных средств была использована для технического обслуживания и ремонта оборудования для обеспечения его стабильной работы».

Напомним, что выпуск Сибстекло-БО-01 (ISIN: RU000A10ASF9, № 4B02-01-00373-R от 15.01.2025) размещён со ставкой на уровне 29% годовых на весь период обращения в 2 года. Выплаты купонного дохода ежемесячные. Номинал одной бумаги — 1 000 руб. Предусмотрена амортизация по 10% ежеквартально с 15 к.п., 70% — в 24 к.п. Выпуск включён в Сектор роста Московской биржи и предназначен для квалифицированных инвесторов.

В ООО «Сибирское стекло» подвели производственные итоги за первое полугодие 2025 года.

Как сообщил генеральный директор «Сибстекла» Антон Мор, за шесть месяцев 2025 года объём утилизации вторсырья из стеклоотходов стал больше на 41% по отношению к аналогичному периоду прошлого года. При этом с января по июнь в стекольных комплексах выпустили 443 млн стеклоизделий — плюс 13% к АППГ (392,2 млн), производство в тоннах выросло на 10% — со 105,9 тыс. до 116,7 тыс.

Применяя технологию NNPB (узкогорлое прессовыдувание), на предприятии последовательно облегчают стеклотару при сохранении литража и соответствия ГОСТ. Таким образом, оптимизируют потребление материальных ресурсов, увеличивают скорость стеклоформующих машин, как следствие, изготавливают больше продукции из одной тонны стекломассы. Средний вес стеклоизделия в первом полугодии снизился до 263 граммов — на 2,5% по отношению к показателю годичной давности.

Напомним, на заводе расширяют вариативную линейку сверхлегкой тары, используя 55-60% вторичного стекла в составе сырья: в апреле с конвейеров завода сошла тестовая партия бутылки 0,5 литра, вес которой уменьшен до рекордных отраслевых значений — с 250 до 220 граммов, благодаря конструктивным решениям, разработанным специалистами «Сибстекла».

По словам Антона Мора, на заводе планируют в перспективе двух-трех лет представить уже 200-граммовую тару, сделанную из 80% стеклобоя.

— Розлив напитков в стеклянную упаковку демонстрирует положительную динамику: большинство производителей следует курсу устойчивого развития и предпочитает полностью перерабатываемую экологичную тару, — комментирует Антон Мор. — Спрос на стеклянные бутылки по-прежнему превышает предложение. Облегчение тарного стекла — один из способов удовлетворить потребности рынка. Кроме того, в 2024 году мы провели промышленные эксперименты и нашли возможность быстрее перекрашивать стекло, как следствие, быстрее перенастраивать оборудование с выпуска одного ассортимента на другой. Также в течение нескольких месяцев заменим две стеклоформующие машины, что позволит поднять производительность на 60 млн стеклоизделий в год.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в РФ, крупнейший утилизатор стекольных отходов, имеет официальный статус «Партнер национальных проектов России».

Эмитент продемонстрировал рост выручки и валовой прибыли при снижении чистой прибыли и EBITDA Adj LTM. Причины разнонаправленной динамики рассмотрели в аналитическом обзоре.

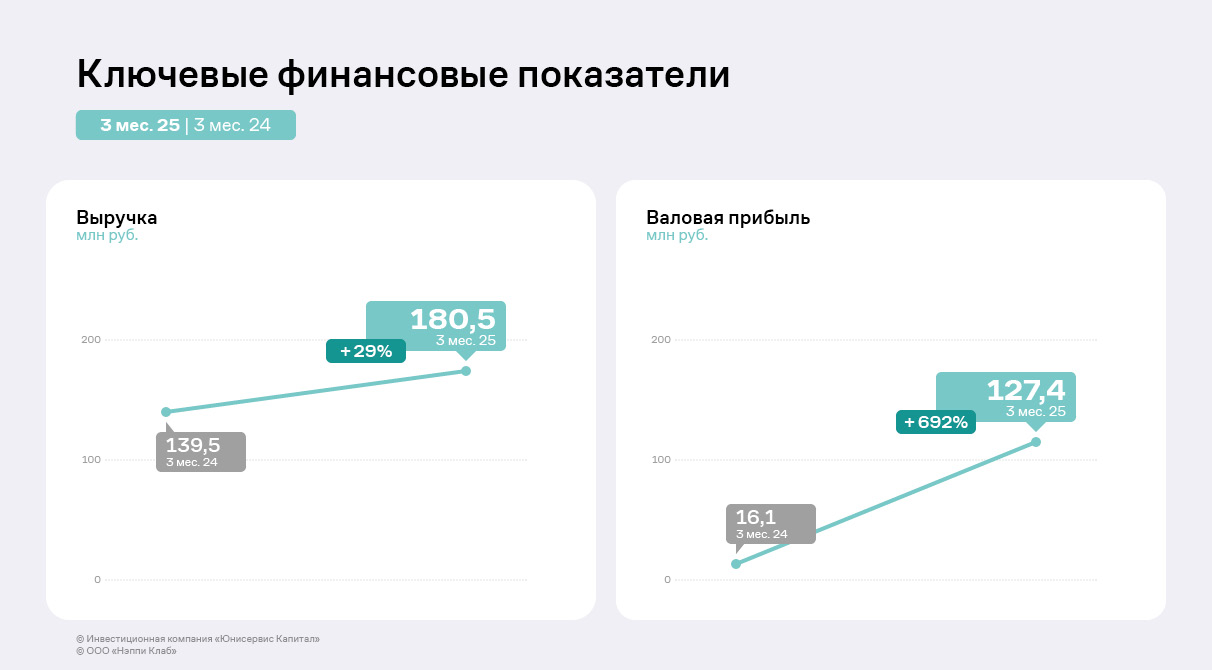

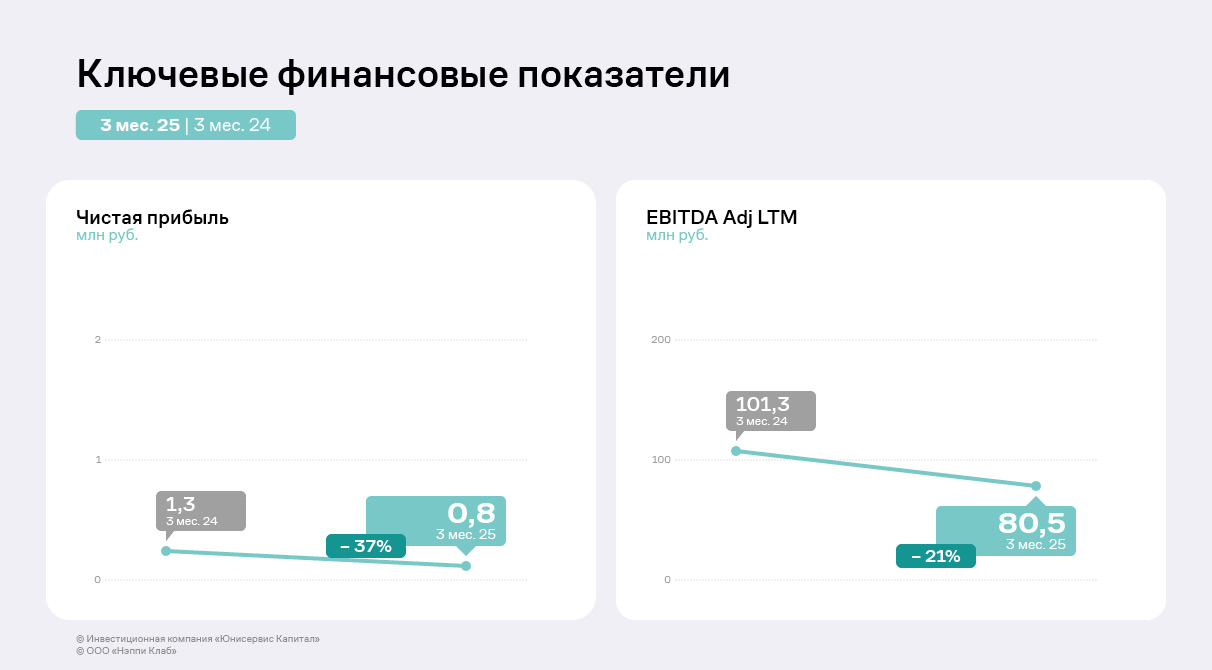

По итогам работы в 1 квартале 2025 года ООО «Нэппи Клаб» в целом показало положительную динамику финансово-хозяйственной деятельности. Несмотря на ежегодное сезонное сокращение выручки относительно предыдущих кварталов на фоне снижения спроса в январе — марте, в сравнении с АППГ показатель вырос на 29,4% до 180,47 млн руб. Этого удалось добиться благодаря росту продаж и систематическому пересмотру ценовой политики.

Валовая прибыль также продемонстрировала существенное увеличение в 8 раз благодаря сокращению себестоимости продукции относительно аналогичного периода прошлого года.

При этом показатель EBITDA Adj LTM за последние 12 месяцев сократился на 21% или на 20,9 млн руб. в связи с коммерческими расходами в 1 квартале 2025 года. Затраты эмитента на рекламу исторически высокие: «Нэппи Клаб» привлекает в качестве амбассадоров лидеров мнений и использует различные рекламные каналы, включая телевидение, сотрудничает с крупными клиниками «Мать и Дитя», «Медси», DocDeti. Подобная стратегия уже приносила результаты, так, в 2023 году при значительных инвестициях в рекламу выручка компании выросла в два раза относительно АППГ. Однако, в рамках оптимизации ООО «Нэппи Клаб» приняло решение о пересмотре маркетинговых расходов: эмитент формирует собственные площадки для общения с целевой аудиторией и продвижения продукции, бренда с помощью нативных инструментов и пользовательского контента. Цель — снизить стоимость «привлечения» одного клиента. Также часть партнёров эмитент переводит с финансовой мотивации на товарную. Подобный бартер для компании будет являться более выгодным, а также поспособствует повышению узнаваемости.

Чистая прибыль сократилась (на 491 тыс. руб. к 1 кв. 2024 г.) ввиду возросшей суммы процентных расходов, что стало логичным следствием размещения облигационного выпуска в августе 2024 года. Напомним, что примерно 50 млн руб. облигационного выпуска были направлены на погашения по договорам займа и кредитам. 100 млн руб. были использованы для пополнения оборотных средств, благодаря чему компания увеличила объёмы закупа подгузников и детских трусиков, а также инвестировала в средства детской и женской гигиены, косметики. Ожидается, что расширение ассортимента новыми линейками положительно отразится на финансовом результате, ощутимо увеличив чистую прибыль к концу 2025 г.

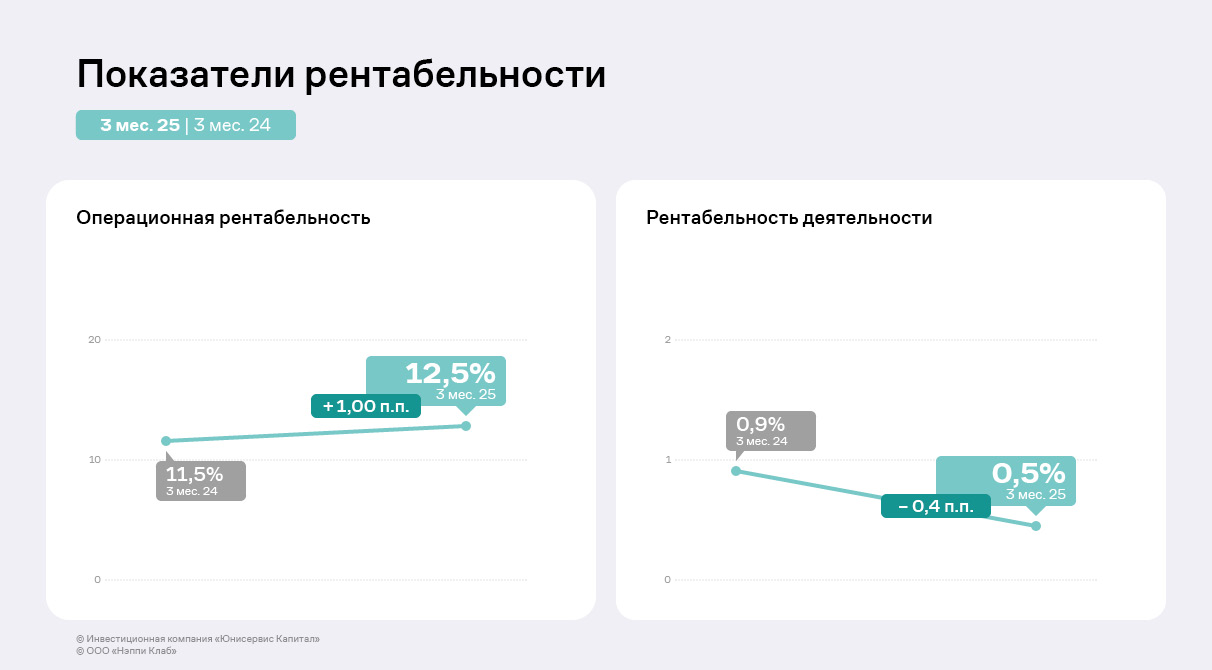

Несмотря на сокращение коэффициента ROS на фоне снижения чистой прибыли на 0,4 п. п., операционная рентабельность эмитента выросла на 1 п. п. к АППГ и составила 12,5%.

«Нэппи Клаб» планирует масштабировать бизнес, а по итогам 2025 года повысить выручку до 1,3 млрд руб. В перспективе компания намерена войти в тройку лидеров рынка товаров для детей и родителей. В партнерстве с инвестиционном фондом 3 STREAMS, который во втором квартале инвестировал в «Нэппи Клаб», эмитент потенциально сможет быстрее достичь обозначенных показателей. По предварительным оценкам, результаты второго квартала уже превосходят показатели первых трёх месяцев 2025 года (в течение которых на снижение продаж влиял сезонный фактор), что формирует основу для достижения стратегических целей.

Ассортимент компании значительно диверсифицирован. Более того, эмитент регулярно расширяет товарную линейку: в 2024 году велась работа над контрактным производством одежды, были выпущены 12 позиций категории «косметика и уход», в планах на 2025 год — начать реализацию ещё 4-5 новинок.

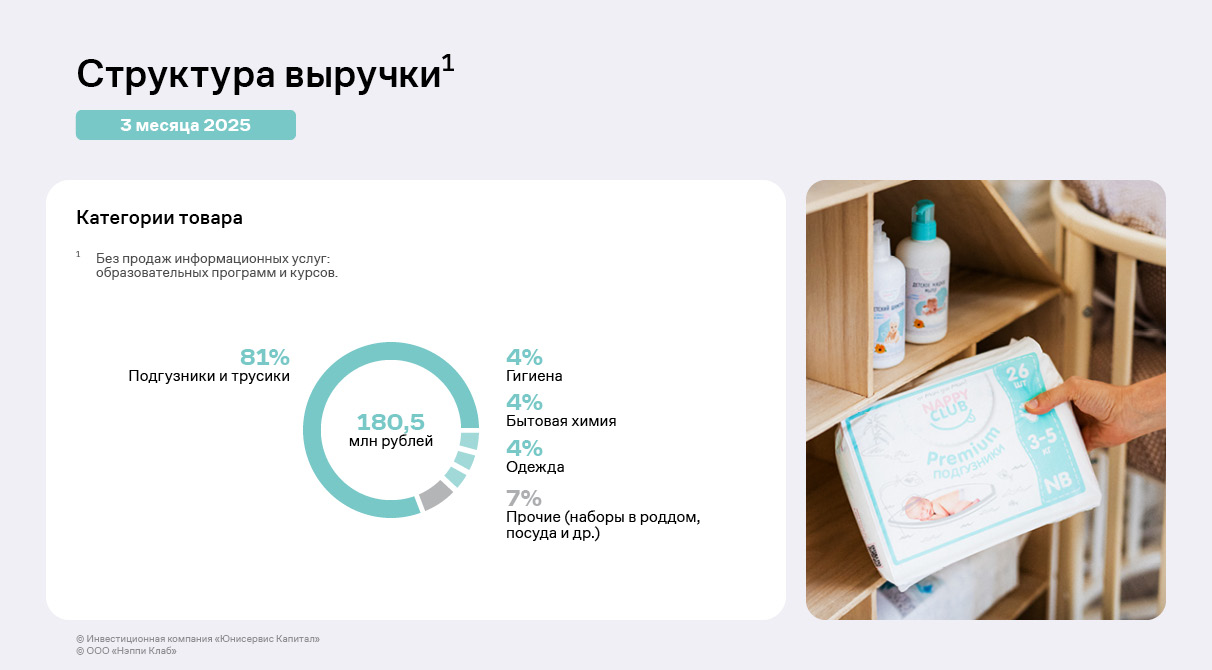

Наибольшую долю в структуре продаж за первый квартал 2025 г. традиционно занимают детские подгузники и трусики — практически 81%. В рамках стратегии развития на 2024 год компания фокусировалась на увеличении удельного веса косметики и ухода, одежды, бытовой химии, суммарно занимавших менее 4% в общем объёме выручки. На конец первого квартала 2025 г. их доля выросла: одежда, гигиена и бытовая химия теперь занимают по 4% (каждая из категорий) от объёма продаж.

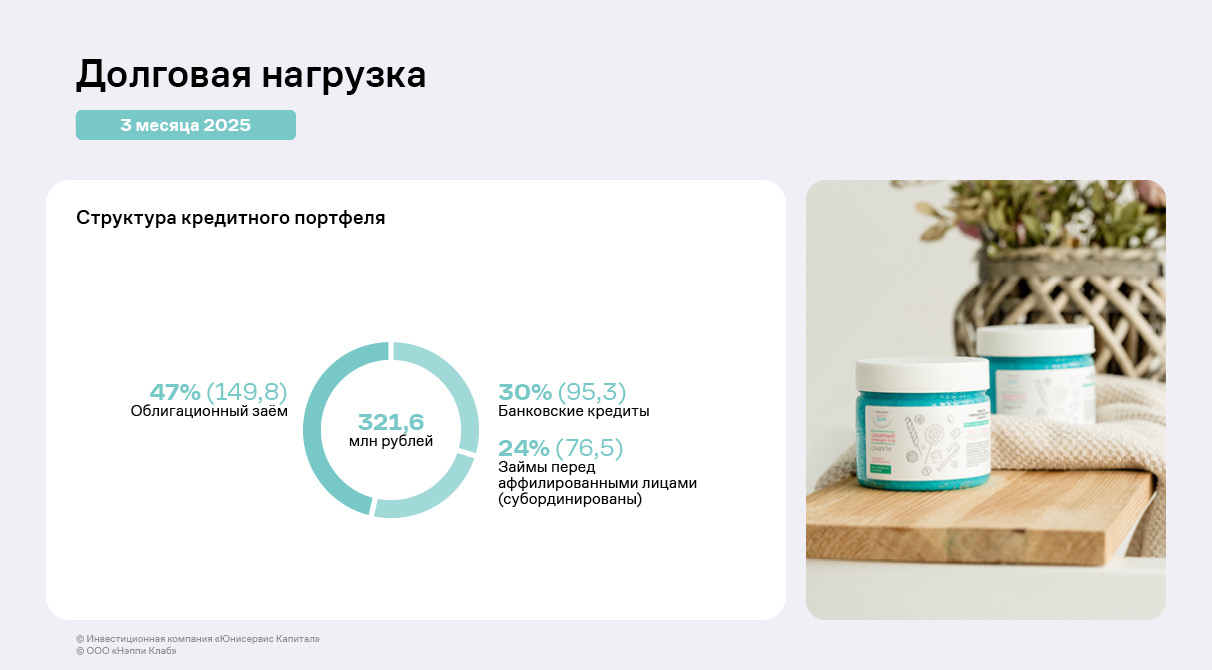

Структура кредитного портфеля эмитента на текущий момент на 30% состоит из банковских кредитов, 47% приходится на облигационный выпуск, оставшаяся часть в 24% — займы собственников и аффилированных лиц. Компании удалось диверсифицировать фондирование, в том числе за счёт размещения дебютного облигационного выпуска.

Займы собственников и аффилированных лиц субординированы, что означает, что их сумма не оказывает влияния на уровень закредитованности компании. При этом долговая нагрузка показала негативную динамику, основная причина — снижение операционной прибыли и, соответственно, показателя EBITDA Adj LTM при увеличении суммы заимствований.

Отношение чистого долга к EBITDA Adj LTM возросло на 2 пункта, соотношение долга к собственному капиталу на 1 п. п. Показатель ICR, отражающий процентную нагрузку, также показал отрицательную динамику: уменьшился на 3,35 п. п. к 1 кварталу 2024 г.

Несмотря на отрицательную динамику долговых коэффициентов, в компании ожидают, что привлечение капитала существенно поспособствует увеличению финансовых результатов и доли эмитента на рынке. Далее, по мере масштабирования бизнеса, долговое давление будет снижаться.

Компании удалось увеличить показатель EBITDA Adj и чистую прибыль при снижении выручки и валовой прибыли. О том, как эмитент намерен восстанавливать операционные и финансовые результаты, — в аналитическом обзоре.

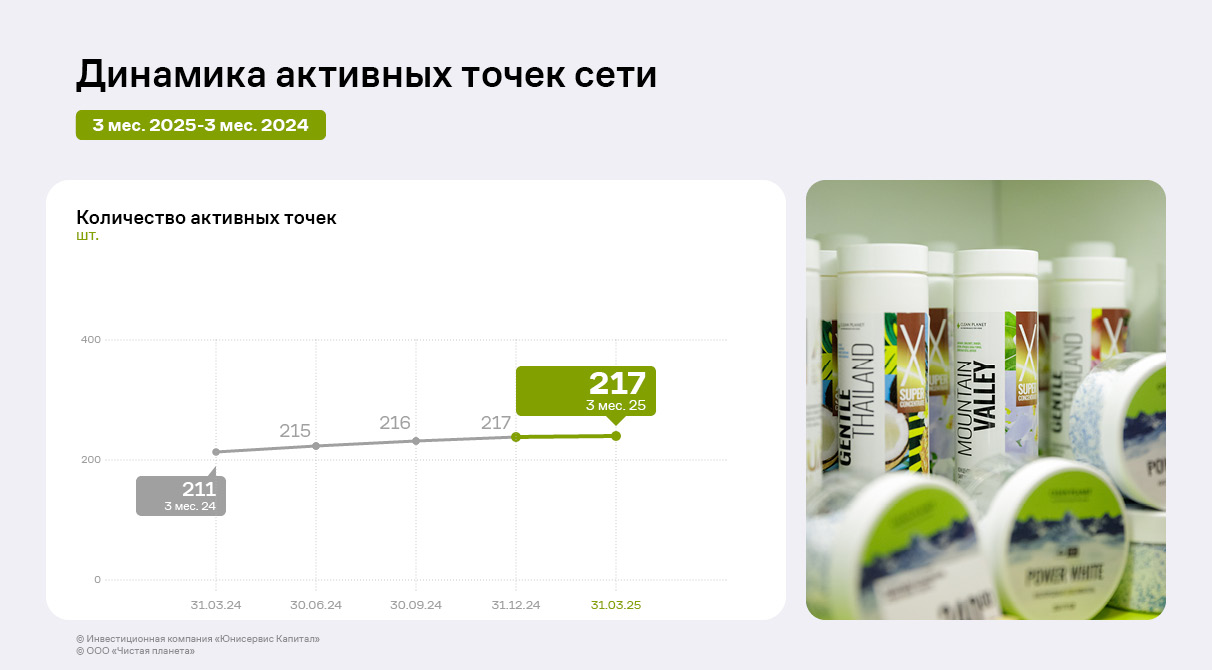

Основным каналом реализации продукции ООО «Чистая Планета» остаётся розничная сеть торговых точек, развивающаяся под брендом «Чистая Планета». По итогам 3 месяцев 2025 года она состоит из 217 магазинов: 15 их них — собственность эмитента, 202 точки работают по договору франчайзи, заключенному с компанией.

Большая часть магазинов расположена в России — преимущественно в Сибири и на Дальнем Востоке. Также в сеть входят торговые точки в Казахстане и Узбекистане. Стратегия развития эмитента предполагает расширении сети не только в России, но и открытие новых торговых точек на территории Казахстана и Узбекистана.

Выручка ООО «Чистая Планета» относительно 3 месяцев 2024 года снизилась на 23,7% ввиду перехода части клиентов от офлайн-шоппинга к маркетплейсам и онлайн-площадкам, что привело к оттоку клиентов и снижению объёмов продаж. Руководство «Чистой Планеты» пояснило, что к 1 кварталу 2025 г. уменьшилось число клиентов, с которыми были заключены договоры по реализации продукции под собственными торговыми марками заказчиков, также произошло сокращение продаж через франчайзинговую сеть на 40%.

Сегодня новое руководство эмитента сформировало стратегию развития, направленную на восстановление операционных и финансовых показателей. По предварительной оценке, минимальная выручка, которую получит «Чистая Планета» от онлайн-продаж за 2025 год, составит 30 млн руб., а в ближайшие 2-3 года доля e-commerce в структуре выручки вырастет до 30%, что нивелирует отрицательную динамику. Более того, представители компании ведут переговоры с несколькими торговыми сетями о производстве продукции под их СТМ. В частности, эмитент участвует в тендере Metro Cash and Carry и разрабатывает образцы гелей для стирки и кондиционеров для белья. Также проводит переговоры с представителями X5-Group о поставке продукции под СТМ в сеть «Чижик». В процессе переговоры и с торговой сетью из Казахстана — Magnum, им эмитент планирует поставлять продукцию под собственными брендами. Помимо прочего, ООО «Чистая Планета» намерено присоединиться к федеральной благотворительной программе «Народная полка».

В свою очередь, валовая прибыль сократилась незначительно: на 0,9% к АППГ — до 31,1 млн руб. Причина динамики — сокращение себестоимости продукции на 63,5%, темпы которого превзошли снижение выручки в отчётном периоде.

EBITDA Adj выросла по итогам 3 мес. 2025 г. на 21,9% до 14,4 млн руб. к АППГ. Вместе с этим существенно увеличилась и рентабельность по EBITDA Adj с 23,9% до 38,2%. В первую очередь, это связано со значительным сокращением коммерческих и управленческих расходов. По словам представителей компании, для сокращения расходов был проведён ряд мероприятий, в том числе, удалось снизить транспортные расходы (в 1 квартале уменьшилось число грузов, которое перевозил эмитент за свой счёт, часть партнёров взяла логистические траты на себя). Также сокращение коммерческих и управленческих расходов стало ключевым драйвером роста чистой прибыли ООО «Чистая Планета»: показатель вырос более чем в 7 раз к АППГ до 5,9 млн руб.

Финансовый долг эмитента увеличился на 4,5% в 1 квартале 2025 г. относительно АППГ. На этом фоне долговая нагрузка выросла и находится в тревожной зоне, подобная динамика сохраняется с конца 2024 года.

В 1 квартале 2025 г. ООО «Чистая Планета» получило денежные средства от одного из учредителей — ООО «Сибэксперт», которое с февраля 2025 года владеет долей в 99% уставного капитала компании. Заём был использован для проведения плановой безотзывной оферты, а также погашения кредиторской задолженности. Согласно комментариям руководства предприятия, средства от займа ООО «Сибэксперт» получены на 2 года по ставке — 21% годовых, погашение задолженности предусмотрено в конце срока, а выплата процентов происходит на ежемесячной основе.

При этом в рамках плановой безотзывной оферты владельцы облигаций предъявили к выкупу рекордно малое количество бумаг — 13 979 из 100 000 бумаг. Эмитент исполнил все заявки по выпуску Чистая Планета-БО-01, выплатив 14 096 982,76 руб. номинальной стоимости бумаг и накопленного купонного дохода. Ставка по выпуску Чистая Планета-БО-01 была повышена с 17,5% до 28% годовых на 19 — 36 к.п. На дату окончания 36 к.п. (28.09.2026 г.) запланирована ещё одна безотзывная оферта.

Коэффициент покрытия процентов также существенно снизился в связи с ростом процентов к уплате, который, в том числе, связан с находящимся в обращении облигационным займом.

С учётом стратегии развития, которую ранее озвучивали представители эмитента, при достижении поставленных целей и росте финансовых показателей, долговая нагрузка может снизиться.