Владелец сети lady & gentleman CITY, эмитент ООО «Трейд Менеджмент», поделился планами на текущий год. Одни из приоритетных направлений работы — развитие каналов онлайн-продаж и оптимизация логистики.

Мобильное приложение и интернет-магазин

Сегодня направление онлайн-торговли lady & gentleman CITY представлено 2-мя площадками: интернет-магазин и мобильное приложение, которое было запущено полгода назад. Несмотря на то, что отдельная программа для смартфонов появилась сравнительно недавно, средние чеки у онлайн-площадок уже сейчас находятся на одном уровне. Более того, доля приложения в структуре интернет-продаж перманентно растет.

В 2023 году ООО «Трейд Менеджмент» будет улучшать показатели онлайн-каналов. Эмитент разработал стратегию, состоящую из 3 направлений. Во-первых, повышение конверсии в покупках. Каждый из ресурсов в ближайшем будущем станет более удобным и комфортным для онлайн-шопинга. Эмитент тестирует алгоритмы, предлагающие рекомендации по товарам, подключает новые сервисы, экспериментирует с публикуемым контентом и усиливает CRM стратегию.

Во-вторых, будут введены новые инструменты привлечения трафика, их подбором сейчас занимаются специалисты lady & gentleman CITY. Также готовится запуск продвижения мобильного приложения в рекламных каналах.

В-третьих, эмитент развивает омниканальность проводимых информационных кампаний, проще говоря, систематизирует и связывает все каналы коммуникации с клиентом в единую систему. Например, часто покупатели перед походом в офлайн-магазин ищут необходимые сведения через интернет. С учетом этого эффекта компания оптимизирует онлайн-площадки так, чтобы они мотивировали не только на покупки через интернет, но и на посещение розничных магазинов. А в самих магазинах lady & gentleman CITY клиенты могут встретить анонсы мобильного приложения, принять участие в акциях, которые направлены на популяризацию программы.

Логистика

Совершенствование логистических процессов — стратегическая цель lady & gentleman CITY, достижению которой компания готова уделить ближайшие годы. Однако первые шаги были сделаны во второй половине 2022 года, ООО «Трейд Менеджмент» для диверсификации рисков при поставках товаров на склад, где хранятся запасы, и в розничные магазины ввело ряд договоров экспедиторского обслуживания с перспективными контрагентами. Для сокращения сроков доставки до клиентов интернет-магазина заключен договор с крупнейшим оператором и лидером в области курьерских доставок по России ООО «СДЭК-ГЛОБАЛ».

В 2023 году планируется поиск новых перевозчиков, альтернативных маршрутов доставки товаров до склада, магазинов собственной сети и конечного потребителя. Проводится работа по оценке целесообразности создания собственного автопарка для доставки интернет-заказов.

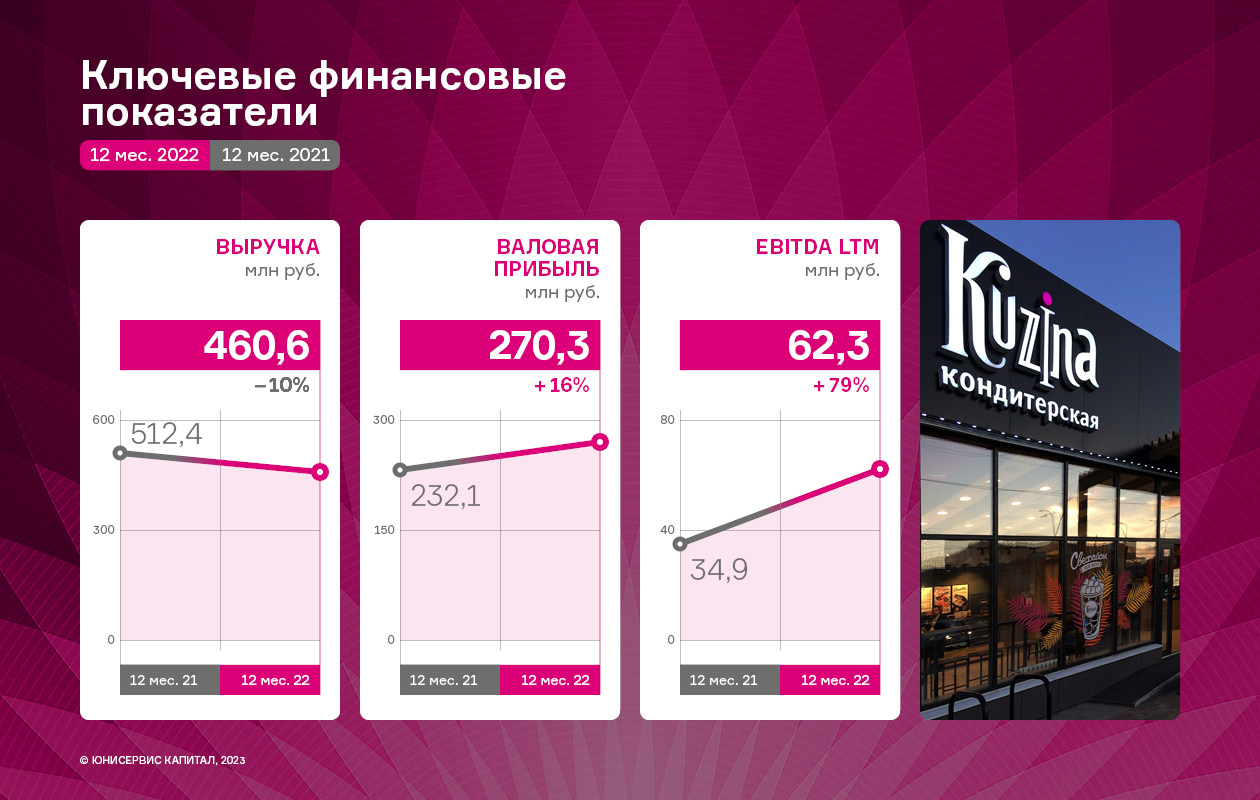

В 2022 году ООО «Кузина» провело работу по обновлению ассортимента, развитию отношений с торговыми сетями, налаживанию технологических процессов внутри компании, а также по оптимизации расходов. Несмотря на непростую обстановку, эмитент смог противостоять кризисным явлениям. Выручка снизилась на 10% относительно АППГ, но валовая прибыль и EBITDA LTM по итогам 12 месяцев 2022 г. показали рост на 16% и 79%, соответственно.

Операционные результаты компании

В 2022 году ООО «Кузина» развивало сотрудничество с ритейлерами: «Ашан», «Самокат», «Пятерочка» и др. По словам эмитента, направление показало хороший результат и перспективы роста. В 2022 году компания наладила поставки в региональную торговую сеть «Красный яр» (64 магазина в Красноярске). Расширило присутствие в сети «Самокат»: в конце 2022 года к 73-м точкам добавились еще 26: 12 дарксторов (складов) в Омске и 14 в Красноярске.

Не менее важное направление работы, которому эмитент уделял внимание в течение 2022 года, — обновление и оптимизация ассортимента. Как отмечают представители компании, спросом в 2022 году пользовался мелкоштучный товар, обходя по популярности более дорогостоящие позиции, например, торты. «Кузина» пополнила товарную матрицу новинками, которые соответствуют актуальным предпочтениям потребителей и имеют высокую маржинальность.

Объём продаж компании в 2022 году немногим уступил показателю прошлого года, снизившись до 460,6 млн руб. с 512,4 млн руб. руб. (-10%). Причины динамики кроются в снижении доходов населения и росте расходов внутри рынка общественного питания.

ООО «Кузина», несмотря на новые вызовы на рынке ресторанного бизнеса, смогло оптимизировать свою расходную часть — затраты на себестоимость сократились на треть, тем самым, значения валовой прибыли и EBITDA LTM показали рост в 16% и 79% соответственно.

Отметим, что показатель чистой прибыли в 2022 году уменьшился по сравнению с АППГ, отрицательная динамика объясняется отсутствием в рассматриваемом финансовом периоде единовременных субсидий от Администрации Новосибирской области в качестве поддержки предприятий, пострадавших от пандемии коронавируса, которые были учтены в 2021 году в составе прочих доходов. Сумма доходов от субсидий составляла около 14 млн руб. Без учета разовых дотаций финансовый результат 2022 года сопоставим с 2021 годом.

Оборотный капитал

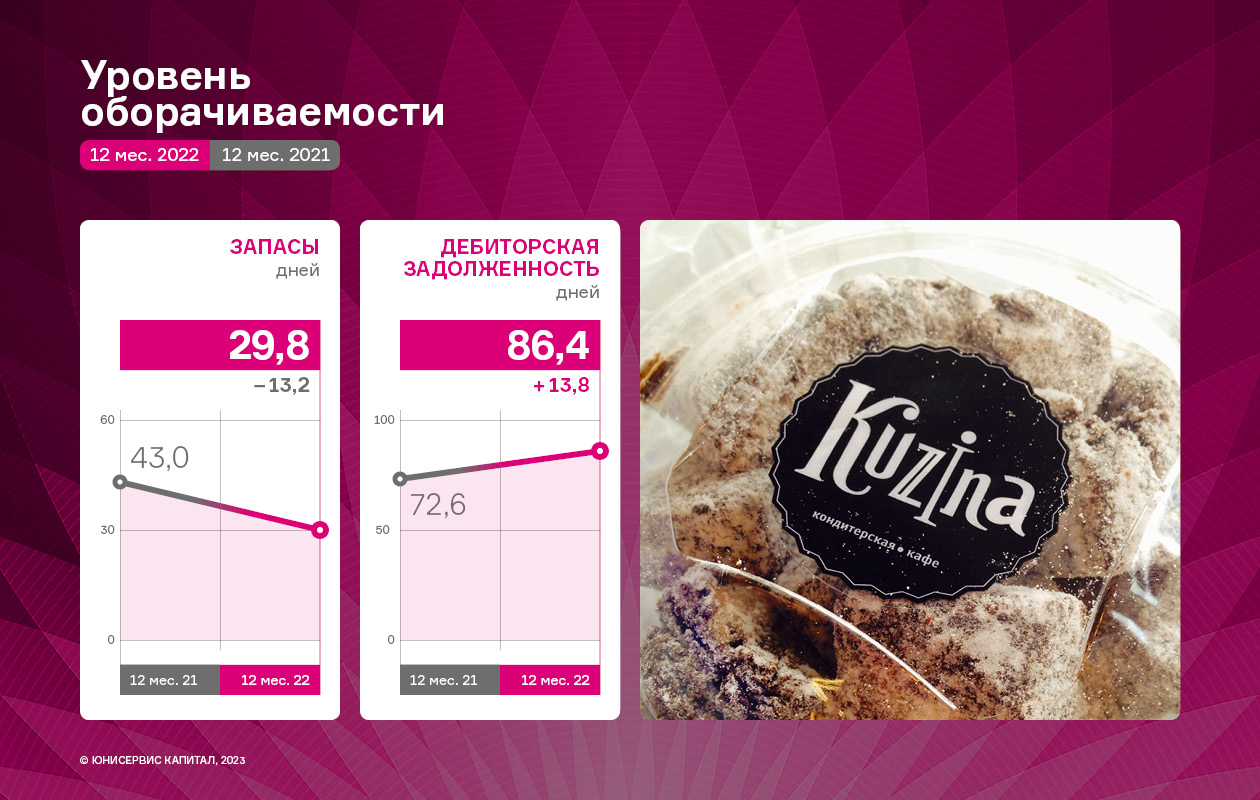

Оборотный капитал компании представлен в основном дебиторской задолженностью (42% от величины оборотных активов), финансовыми вложениями, включающими займы, выданные дочерним организациям (36%) и запасами (17%). В 2022 году структура и величина оборотных активов практически не изменились по сравнению с сопоставимыми данными прошлых лет. Подобная специфика характерна для основного вида деятельности компании — общественного питания и розничной торговли кондитерскими изделиями.

Оборачиваемость запасов находится на приемлемом уровне, средняя продолжительность оборачиваемости запасов — около месяца.

Значение коэффициента текущей ликвидности (КТЛ) находится в пределах 2 — по состоянию на 31.12.2022 КТЛ = 2,3. Что говорит о том, что у эмитента достаточно оборотных средств для своевременного покрытия текущих обязательств. Такое значение КТЛ отвечает и среднеотраслевому показателю.

Долговая нагрузка

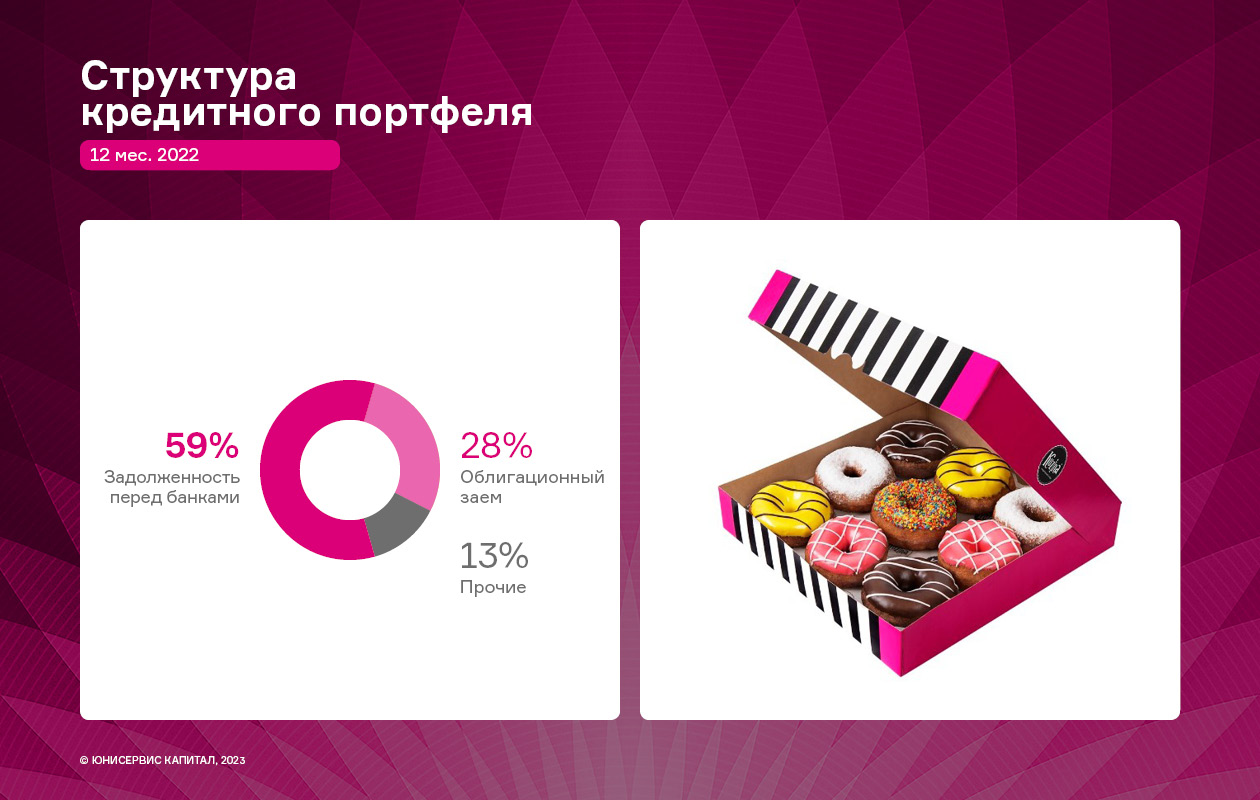

В структуре кредитных обязательств ООО «Кузина» задолженность перед банками занимает наибольшую часть кредитного портфеля (59%), обязательства по гашению облигационного займа составляют треть всей задолженности, оставшаяся часть (13%) — прочие заимствования.

ООО «Кузина» своевременно обслуживает финансовый долг, следуя графикам гашения. Общий размер кредитных обязательств по итогам 2022 года сократился на 38%, что положительно отразилось на основных показателях долговой нагрузки: «Долг/Выручка LTM» и «Долг/Собственный капитал» сократились на 27% и 38% по сравнению с АППГ. Значения показателей находятся в приемлемых диапазонах, что говорит о комфортном уровне долговой нагрузки эмитента и наличии резерва для дальнейшего финансирования компании при необходимости.

В заключении отметим, что стратегия развития компании, реализацию которой инвесторы смогут увидеть в течение ближайших 3 лет, включает в себя дальнейший рост объемов бизнеса. А именно: развитие и открытие новых торговых точек в Москве и области, масштабирование франшизы с учетом различных форматов экспансии в другие регионы, расширение географии присутствия в городах Сибири, в которых уже сформирована логистика, открыты и работают торговые точки.

Более того, эмитент продолжит наращивать представленность своей продукции на полках ритейлеров за счет расширения и периодического обновления товарной матрицы. Компания будет развивать сотрудничество не только с торговыми сетями, но и с агрегаторами — запланирован выход на площадки таких маркетплейсов, как Ozon и Wildberries. А постоянная оптимизация операционной работы и бизнес-процессов позволят сохранить устойчивость.

Московская Биржа зарегистрировала второй выпуск биржевых облигаций ООО «Кузина» под номером 4B02-02-00480-R-001P от 11.04.2023.

ООО «Кузина» готовит к размещению второй выпуск биржевых облигаций, который был зарегистрирован Московской Биржей 11 апреля серии БО-П02, № 4B02-02-00480-R-001P от 11.04.2023, информация опубликована на сайте Московской Биржи. Предварительные параметры: объем — 70 млн руб. номинал 1 облигации — 1 000 руб., срок обращения — 4 года, ориентир ставки купонного дохода — 16,5% годовых на первые 18 купонных периодов, с 19 к.п. — 15% годовых (YTM к погашению — 17%). В выпуске планируется предусмотреть частичное досрочное погашение по 8% от номинальной стоимости в даты окончания 24,27,30,33,39,42,45 к.п. и 36% в дату окончания 48 к.п. Также в даты окончания 24 и 36 к.п. по усмотрению эмитента может состояться досрочное погашение.

Привлеченные инвестиции эмитент направит на пополнение оборотных средств с целью восполнения оборотного капитала, который в 2021-2022 гг. был направлен на погашение финансового долга. Напомним, что общий размер кредитных обязательств эмитента по итогам 2022 года сократился на 38%, что положительно отразилось на основных показателях долговой нагрузки: «Долг/Выручка LTM» и «Долг/Собственный капитал» сократились на 27% и 38% по сравнению с АППГ, соответственно. Выручка по итогам 2022 года немного снизилась относительно АППГ, составив 460,6 млн руб. против 512,4 млн руб. руб. (-10%). Однако такая динамика коррелируется с ситуацией внутри отрасли: доходы населения снизились, а расходы внутри рынка выросли.

Обращаем внимание, что 18 апреля в 12:00 по московскому времени на портале Boomin.ru состоится прямой эфир с представителем компании. В онлайн-формате все желающие могут задать вопросы Управляющему сети Kuzina — Евгении Головковой.

Напомним, что у ООО «Кузина» уже имеется один выпуск в обращении, размещенный в сентябре 2019 года с объемом эмиссии в 55 млн руб. и ставкой 15% годовых. На 31.03.2023 эмитент осуществил 25 частичных досрочных погашений, объем в обращении составляет 8,23 млн руб. Полное погашение выпуска, согласно графику, состоится 26.08.2023 г.

ООО «Кузина» — ключевая компания сети Kuzina, которая состоит из 66 кафе-кондитерских, расположенных в 6 городах России. Компания реализует продукцию не только через собственные торговые точки, но и через магазины крупнейших ритейлеров: «Ашан», «Лента», «Пятерочка» и др. Также эмитент развивает направление e-commers: сегодня ассортимент «Кузины» можно заказать через сайт www.kuzina.ru и сервисы доставки: Яндекс.Еда, DeliveryClub, Самокат.

Завод «Ламбумиз» и компания «ЭкоПром» из Казани в 2022 году совместно запустили проект «Зеленый Круг Упаковки» по переработке отходов производства упаковочных материалов: картона, полимеров. На сегодня запущен экологичный способ переработки ламинированного картона.

Переработка отходов происходит путем сухого диспергирования — под давлением воздуха отходы ламинированного картона измельчаются, разделяются на древесное волокно и чешуйки полиэтилена, который перерабатывают в гранулят и используют в литье пластмасс.

Диспергирование — это известный в науке процесс. Таким способом расщепляют многие субстанции, в том числе и ламинированный картон, который разлагается на волокно и полиэтилен.

Сконструировать первый воздушный диспергатор заводу помогли специалисты из Перми при поддержке конструкторского бюро «Сибпроектнииавиапром». Это экологичный способ переработки ламинированного картона.

У компании есть возможность брать на переработку отходы других предприятий. Единственное условие — отсутствие биологических отходов, так как это требует установки мойки, которая только в проекте.

Благодаря такому сотрудничеству, заводы, сдающие отходы, больше не платят за ТБО, напротив, получают денежную компенсацию. АО «Ламбумиз» в свою очередь, разложив отходы на сырье, продает его.

Древесное волокно приобретают предприятия для производства подставок под стаканчики для кофе, лотков для яиц. В последнее время из вторичного картона стали изготавливать упаковку для мобильных телефонов. В отличие от пластика и пенопласта такой материал самоутилизируется, не нанося никакого вреда экологии.

Проект запустили в 2022 году и пока он не вышел на полную мощность.

Команда конструкторов смогла не только подобрать параметры для установки, но и воспроизвести их в других диспергаторах, что в дальнейшем позволит масштабировать бизнес. После полной «обкатки» оборудования проект планируется мультиплицировать на другие регионы, следующий по плану город — Казань.

«Отходы — бурно развивающееся направление бизнеса, когда ты из ничего получаешь доход. А под воздействием санкций, когда появляются ограничения и возникает дефицит, например, сырья, начинаешь больше думать и пробовать. И сразу появляются новые технологии, оборудование и товары», — пояснил Сергей Новиков.

ООО «СЕЛЛ-Сервис» решает сложности, связанные с задержками грузов. Они периодически возникают на фоне загруженности портов и железнодорожных путей. Эмитент, оперативно реагируя, перенаправляет поставки на другие маршруты.

В конце 2022 года по причине загруженности дальневосточных портов эмитент фиксировал задержки грузов сроком в 3 — 4 недели. Ситуацию осложняло еще и то, что большая часть прибывших товаров перевозится по железной дороге, которая также не справлялась с имеющимися объемами.

Сегодня ООО «СЕЛЛ-Сервис» отмечает, что ситуация в дальневосточных портах стабилизировалась. Однако для развития собственной устойчивости эмитент перенаправил часть поставок на порты в Санкт-Петербурге. Эта мера позволила сократить сроки доставки примерно на 15 дней.

Другой внешний фактор, с воздействием которого эмитент столкнулся в начале 2023 года, — это расширение списка банков, попавших под санкции Евросоюза и США.

«Для того, чтобы своевременно переводить оплату поставщикам, мы открыли счета в новых банках. Возможности разных банков сегодня отличаются друг от друга, не всем доступны переводы в долларах и евро, например. Оплата из России в адрес торговой компании может быть остановлена комплаенс банка. Однако на производителей пищевых ингредиентов данные ограничения практически не распространяются. Более того, мы стараемся нивелировать риски, общаемся с производителями пищевого сырья напрямую, заключаем контракты в юанях с теми партнерами, с которыми это возможно», — рассказал директор ООО «СЕЛЛ-Сервис» Петр Новак.

5 апреля 2023 года ООО ТК «Нафтатранс плюс» раскрыло условия и порядок проведения второго выкупа облигаций по соглашению с их владельцами. Условия, которые предусмотрел эмитент: максимальный объем приобретения бумаг — не более 25 тыс. шт. или 25% от эмиссии в 100 млн. руб., цена выкупа — 100% от номинальной стоимости бумаг и накопленный купонный доход.

Информацию о проведении предстоящей добровольной оферты по выпуску № 4B02-04-00318-R (ISIN: RU000A105CF8) ООО ТК «Нафтатранс плюс» раскрыло на своей странице на сайте «Интерфакс». Предстоящую оферту эмитент проводит по собственному усмотрению, определяя условия, а инвесторы принимают решение об участии или отказе от него.

Подать требования о выкупе облигаций эмитентом владельцы бумаг смогут с 17 по 21 апреля 2023 года. Сам выкуп состоится 2 мая 2023 года. По условиям оферты, максимальный объем бумаг, который примет ООО ТК «Нафтатранс плюс», — 25 тыс. шт. или 25% от объема в 100 млн. руб. Цена же выкупа составит 100% от номинальной стоимости в 1000 рублей и накопленный купонный доход. Для участия инвесторам необходимо обратиться к своему брокеру.

Напомним, что выпуск был размещен 31 октября 2022 года на сумму 100 млн руб., со сроком обращения в 1 080 дней, номинальной стоимостью одной облигации в 1 000 руб. и ставкой купонного дохода в 19% годовых (на первые 15 мес. обращения: через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона). На этапе размещения выпуска эмитент с целью повышения ликвидности предусмотрел 4 ежеквартальных добровольных оферты — 4 выкупа по соглашению с инвесторами до 25% от объема эмиссии каждый.

Первую подобную добровольную оферту эмитент уже реализовал в январе 2023 года. Её условия аналогичны той, что ООО ТК «Нафтатранс плюс» объявило сегодня: максимальный объем приобретения бумаг — не более 25 тыс. шт. от эмиссии в 100 млн. руб., цена выкупа — 100% от номинальной стоимости и накопленный купонный доход. Ни одной заявки от инвесторов не поступило.

ООО ТК «Нафтатранс плюс» — один из крупнейших независимых нефтетрейдеров Сибири, который совместно с партнерами развивает несколько направлений: оптовая, розничная торговля, транспортировка и хранение ГСМ. В феврале 2021 года «Нафтатранс плюс» стала первой компанией среди нефтетрейдеров, получившей кредитный рейтинг на рынке ВДО. Рейтинг был присвоен на уровне «В-|ru|» со стабильным прогнозом. 14 февраля 2023 г. эксперты агентства НРА повысили рейтинг до уровня «В|ru|» со стабильным прогнозом.

ООО «Сибирское стекло» (крупнейший производитель тарного стекла за Уралом, актив РАТМ Холдинга) 31 марта 2023 года сообщило порядок и подробности проведения предстоящей добровольной оферты.

Информацию о предстоящем выкупе бумаг по соглашению с владельцами облигаций по выпуску № 4B02-03-00373-R-001P (ISIN: RU000A105C93) ООО «Сибстекло» раскрыло 31 марта 2023 года на своей странице на сайте «Интерфакс». Предстоящая оферта добровольная — эмитент объявляет её по собственному усмотрению, инвесторы же принимают решение об участии или отказе от него.

Напомним, что первая добровольная оферта в рамках данного выпуска была проведена в январе 2023 года. Инвесторы приняли решение оставить бумаги в своих портфелях — ни одной заявки не поступило. Тогда цена выкупа составляла 100% от номинальной стоимости и накопленный купонный доход; объем, который был готов принять эмитент, — не более 75 тыс. штук или 25% от эмиссии в 300 млн рублей.

В рамках второй оферты владельцы облигаций могут предъявить требования на выкуп эмитентом бумаг в период с 12 по 18 апреля 2023 года. 26 апреля 2023 года состоится приобретение облигаций. Согласно предусмотренным эмитентом условиям, максимальный объем бумаг, который примет ООО «Сибстекло», — 75 тыс. штук или 25% от эмиссии в 300 млн руб. Если предъявленные требования превысят обозначенный порог, заявки будут удовлетворяться пропорционально. Цена выкупа вновь составит 100% от номинальной стоимости и накопленный купонный доход.

Для участия владельцам облигаций необходимо обратиться к своему брокеру.

Выпуск был размещен 28 октября 2022 года на суму в 300 млн рублей со сроком обращения 1080 дней, с номинальной стоимостью 1 облигации в 1 000 руб. и ставкой купонного дохода в 17% годовых на первые 15 мес. обращения, после состоится полная безотзывная оферта с пересмотром ставки купона. Еще на этапе размещения облигационного выпуска для повышения ликвидности ООО «Сибстекло» предусмотрело 4 ежеквартальных добровольных оферты — выкупа по соглашению с инвесторами до 25% от общей суммы выпуска каждый.

ООО «Сибстекло» занимает лидирующие позиции в Сибирском Федеральном округе по производству и реализации стеклянной тары. В 2022 году предприятие начало изготавливать зеленую бутылку, ранее за Уралом её никто не производил. В 2022 году «Сибстекло» и пивоваренная компания AB InBev Efes в 2022 году презентовали так называемую суперлегкую бутылку — ее вес снижен до рекордных 235 граммов при сохранении номинального объема и прочностных характеристик. В 2023 году стартовал промышленный выпуск пивоваренной продукции в этой бутылке.

В 2022 году АО «Ламбумиз» осуществил сразу несколько уникальных проектов, о которых мы расскажем далее.

Эмитент стал первой компанией в России, которая в промышленных масштабах начала наносить QR-коды на упаковку пюр-пак, причем, самого высокого класса А. Это общий проект «Ламбумиза» и «Честного знака» — введение QR-кодирования.

Вторым проектом стала модернизация производства после февраля 2022 года, когда резко прекратился доступ к иностранным комплектующим, компонентам, сырью.

Европейские конкуренты, производившие различные виды упаковки, покинули рынок. Например, SIG Combibloc ушел из России, бросив на произвол судьбы соковые и молочные заводы. Сейчас «Ламбумиз» осваивает производство данного вида упаковки.

Разработка практически завершена, изготовлены первые партии, совсем скоро компания планирует начать промышленное производство этого вида пакетов. Продукт более сложный: это асептический пакет, с фольгированным слоем и дополнительными требованиями, т.к. в нем продукт хранится от 6 до 12 месяцев, а не 14 дней как у пюр-пака.

Третий большой проект — тетра-топ (картонные бутылки с пластиковым горлышком и пробкой). Эта упаковка ранее не производилась в России, а завозилась из Европы. Рынок тоже остался оголенный, поставки прекратились. Подготовка этого проекта также находится на завершающей стадии. Промышленное производство в компании планируют запустить во втором полугодии этого года.

Директор по развитию АО «Ламбумиз» Сергей Новиков:

«Это новый проект даже для нас как для специалистов. Упаковка идет не в заготовках-пакетах, а в ролях, но требование к этим ролям выше, чем к обычным заготовкам, и совершенно иная технология нанесения печати. Мы научились изготавливать продукты, производство которых ранее было нам недоступно. Это можно назвать самым ярким достижением за 2022 год».

Это стало возможным благодаря поддержке новосибирского проектного института АО «Сибпроектнииавиапром». Для установки нового оборудования приходится расчерчивать и отдельно изготавливать часть узлов. Специалисты проектного института подсказывают, где можно более качественно и быстро изготовить необходимую деталь. Это тонкое машиностроение, достаточно сложное, требующее нестандартных подходов. Здесь без компетенций проектно-конструкторской организации просто невозможно обойтись.

ООО «Фабрика ФАВОРИТ» работает над развитием географии поставок и расширением представленности в ритейлерах. Из последних достижений: в ближайшее время начнутся отгрузки товаров в магазины «Пятерочки» в Красноярске, увеличен ассортимент, поставляемый в торговые сети Дальнего Востока и Сибирского федерального округа. Эмитент готовится освоить ритейлеры Урала.

О планах работы с магазинами «Пятерочки» в Красноярске ООО «Фабрика ФАВОРИТ» сообщало еще в конце прошлого года. Однако решение логистических вопросов затянулось, а начавшиеся новогодние праздники заставили на некоторое время отложить вопрос, к которому партнеры вернулись в 2023 году. Сейчас уже выбраны позиции, которые эмитент будет поставлять ритейлеру, — это сливочные масла торговых марок «Село Молочное» и «Чулымский маслосырзавод», колбасный сыр. Первые отгрузки запланированы на начало апреля.

ООО «Фабрика ФАВОРИТ», не переставая, работает над расширением представленности своей продукции на полках магазинов. Ассортимент, который эмитент отгружает ретейлеру «Самбери» в Хабаровске, в марте пополнили масло марки «Чулымский маслосырзавод» и копчёная моцарелла Affumicata FAVORIT Cheese. Товарная матрица сети «Шамса» на Камчатке была расширена спредами и маргаринами, а также сливочными маслами бренда «Село Молочное».

Копчёная моцарелла Affumicata FAVORIT Cheese появилась на полках супермаркетов «РЕМИ» во Владивостоке и «Авоська» в Благовещенске. В сети «Прима» в Благовещенске теперь можно найти сливочное масло марки «Село Молочное».

Забайкальский край радует контрактами с новыми ритейлерами — сыры брендов FAVORIT Cheese и «Чулымский маслосырзавод» теперь представлены в сетях «Вулкан» и «Народный» в Иркутске, в Чите в ритейлере «Караван» — сливочные масла брендов «Село Молочное» и «Чулымский маслосырзавод».

Расширение присутствия произошло и в сибирских сетях. Заключены договоры на поставки сыров брендов FAVORIT Cheese и «Чулымский маслосырзавод», сливочных масел марок «Село Молочное» и «Чулымский маслосырзавод» в магазины сетей «Триумф Плаза» в Омске и «Аллея» в Красноярске. Расширение продуктовой матрицы произошло также в местных ритейлерах, с которыми эмитент уже сотрудничал, — зимними новинками пополнился ассортимент сетей «РолБи» в Абакане, «Красный Яр» и «Командор» в Красноярске, «ПродСиб» в Бердске и Искитиме.

Не менее значимая часть стратегии по реализации продукции — это освоение новых территорий. ООО «Фабрика ФАВОРИТ» готовится начать поставки в магазины Урала. Вопросы логистики уже проработаны — заключены договоры с транспортными компаниями. Ведутся переговоры с местными торговыми сетями и региональными представителями федеральных ритейлеров. В начале апреля состоится первая крупная отгрузка сыров FAVORIT Cheese и масла «Село Молочное» в Екатеринбург.

В 2023 году компания планирует нарастить финансовые показатели за счет развития нескольких направлений. Приоритетом выделена специализация производственных площадок, также наращивание объемов продаж, как за счет экспорта, так и за счет внутреннего рынка, увеличение реализации высокомаржинальной продукции — SMART-дверей и расширение ассортимента. Глобально — в долгосрочной перспективе ГК «Феррони» планирует перейти на 5-6 технологический уклад.

Генеральный директор ООО «Феррони Инжиниринг» (дочерняя компания ООО «Феррони») Князьков Олег Владимирович подробно рассказал о близлежащих планах развития, а также о том, куда группа компаний движется в долгосрочной перспективе:

1. Приоритетная задача — развернуть производственную площадку в Тольятти в полный рост к сезону с учетом проводимой специализации: сосредоточение производства дверей среднего сегмента на заводе в Тольятти, а производство продукции премиум-сегмента и развитие прорывных технологий — на заводе в Йошкар-Оле.

Консолидации производства на площадке в Тольятти позволит снизить себестоимость одной двери примерно на 10%, это связано с тем, что здесь производственный процесс более автоматизирован, кроме того, завод является резидентом ТОСЭР, что обеспечивает значительные налоговые преференции.

Релокация оборудования практически завершена, найм специалистов на завершающей стадии. В процессе решения выстраивание технологического процесса с точки зрения компактности, но т.к. не хватает еще порядка 20 тыс. кв. м. под производственные нужды, в компании рассматривают покупку еще одной площадки в Тольятти под логистический центр. Для решения этой задачи компания рассматривает в том числе варианты промышленной ипотеки — потребуется порядка 250 млн руб. только на площадку без оснащения.

Т.о. процесс консолидации площадок практически завершен. В ближайшее время планируется вывод завода в Тольятти на полную мощность. Напомним, что на момент запуска мощности завода были загружен на 30%, а по итогам 2022 года — на 60%.

2. Наращивание объемов продаж, как по экспорту, так и по внутреннему рынку: по предварительным оценкам компании, прирост продаж в 1 полугодии 2023 г. к АППГ сформируется на уровне 20%.

«В эксплуатацию было введено большое количество объектов недвижимости, однако квартиры покупались не так активно, к тому же люди экономили на ремонте уже в имеющихся квартирах. Сейчас, когда население стало тратить сбережения, и начался реверс по военнослужащим, которые возвращаться с заработанными деньгами, покупка квартиры и ремонт вновь стали актуальны. По нашим прогнозам, этот отложенный спрос будет виден уже по итогам 1-го и 2-го квартала 2023 г.» — поделился Олег Владимирович.

3. Увеличение реализации высокомаржинальной продукции — SMART-дверей с биометрическими замками. В компании делают ставку на товар данной категории — на сегодня увеличен объем выпускаемой продукции, т.к. спрос превышает предложение. Также продукция начинает пользоваться экспортным спросом. Товар отличается высокой маржинальностью, за счет чего постепенно повышается рентабельность, так по ГК в 2022 г. рентабельность составила почти 5%, при том, что в 2021 г — 3,79%. В 2023 выпуск данной продукции планируется увеличить кратно.

«Открыть дверь сегодня стало возможным по отпечатку пальца, и управлять ей можно через приложение, которое мы, кстати, не так давно запустили. Производство высокотехнологичной продукции — SMART-дверей организовано на заводе Йошкар-Оле. К слову, в планах компании автоматизировать площадку до такой степени, чтобы это было эталонное предприятие в мире по автоматизации — такое предприятие можно будет масштабировать по миру, т.к. оно превзойдет любые типовые решения конкурентов.» — поделился глобальной задачей компании Олег Владимирович.

4. Расширение ассортимента. В первую очередь за счет реинжиниринга продукции, которую ранее поставляли западные компании, ныне ушедшие с рынка, и последующее производство такой продукции, востребованной на рынке. Продукция будет представлена множеством номенклатуры, сопутствующей к дверям: электромеханические и облачные системы доступа СКУД, цилиндры, комплектующие для изготовления дверей и др.

Развитие сотрудничества с партнерами. В том числе с DIY-ритейлером «Леруа Мерлен» — сотрудничество налажено уже длительное время — порядка 7 лет, однако в планах дальнейшее развитие в части оказания услуг розничным клиентам сети по установке и сервисному обслуживанию дверей.

Для расширения сотрудничества с прямыми застройщиками отдельно выделено строительное направление продаж. Если на январь 2022 г. количество заключенных контрактов составляло 562, то на конец декабря 2022 г. — уже 703 контракта, на конец 2023 г. планируется 808 контактов — каждый контракт это крупный застройщик. «Феррони» активно вовлекает в этот процесс ассоциацию установщиков дверей, т.к. это не просто продажа дверей, но и монтаж.

5. Планы по покупке площадки АвтоВаза остаются актуальными на 2 кв. 2023 года. На площадке планируется реализация проекта по производству противопожарных дверей и люков.

Олег Владимирович подчеркнул также, что глобально в перспективе нескольких лет ГК «Феррони» планирует перейти на 5 и 6 технологический уклады в производстве и сбыте.

Справочно:

Пятый технологический уклад отличается переходом от разрозненных фирм к единой сети крупных и мелких компаний, соединённых электронной сетью на основе Интернета, осуществляющих тесное взаимодействие в области технологий, контроля качества продукции, планирования инноваций.

Шестой технологический уклад — совокупность технологий, характерных для определенного уровня развития производства — в связи с научным и технико-технологическим прогрессом происходит переход от более низких укладов к более высоким. Такой уклад характеризуется развитием робототехники, нанотехнологии, систем искусственного интеллекта, глобальных информационных сетей и т.д. В рамках шестого технологического уклада развитие получит гибкая автоматизация производства.

«Такой переход для нас необходим, т.к. неотвратимо надвигается конкуренция с азиатскими рынками, обладающими более развитыми инженерными решениями. Чтобы быть с ними на одном уровне компании нужно работать над этим уже сейчас. Для этого нам необходимы партнеры. Сотрудничество с Фондом „Сколково“ одно из перспективных — совместно мы реализовали программу FerroniTech, к примеру, по поиску новых технологичных идей.» — прокомментировал Олег Владимирович.