АО «Новосибирскхлебопродукт» продолжает наращивать обороты, развивая экспортное направление деятельности. Напомним, что в 2022 году эмитент занял 2-е место в номинации «Экспортер года в сфере базовой продукции АПК» Всероссийской премии «Экспортер года» и первое место — по СФО.

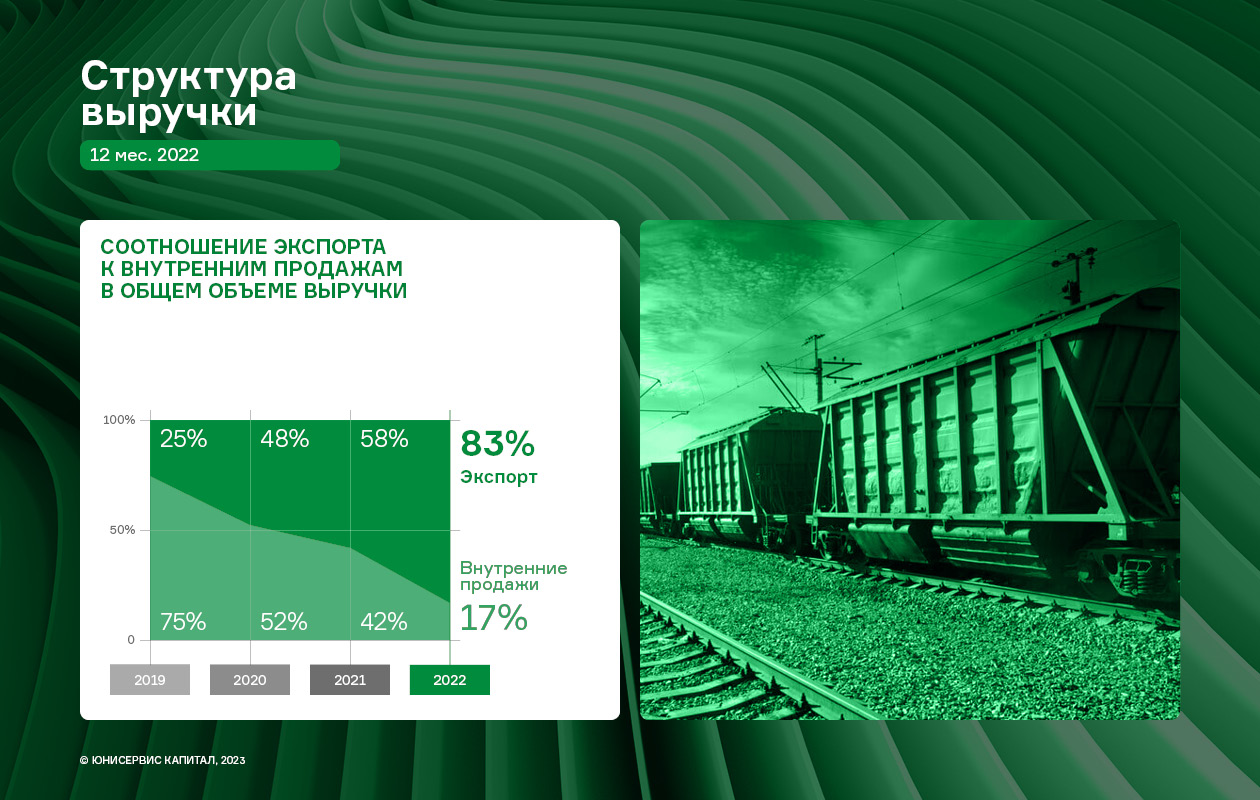

За 2022 год доля экспорта в общей выручке компании составила 83%. Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. Также в 4-м квартале 2022 г. начались активные поставки в Иран.

Но кроме позитивной динамики объемов реализации и растущей выручки АО «Новосибирскхлебопродукт», продолжает иметь место и отрицательный существенный фактор: рост расходов негативно отразился на финансовом результате компании.

Выручка ПО «НХП» за 12 мес. составила 10 144,8 млн руб. (+29,8% к АППГ). Как отмечалось ранее, рост выручки обусловлен увеличением объемов реализации продукции за счет развития экспортного направления.

Однако, несмотря на позитивную динамику продаж, следует отметить, что чистая прибыль компании за 2022 г. снизилась на 74,2% по сравнению с АППГ и зафиксирован на уровне 67,2 млн руб. На данную ситуацию повлияли следующие факторы: увеличение коммерческих расходов в 2,1 раза (в большей степени рост цены на фрахт), процентов к оплате (за счет роста процентных ставок по вновь привлеченным кредитам в 2022 г).

Рост финансового долга в отчетном периоде составил 4,3% к АППГ.

При этом, следует отметить, что соотношение долга и выручки в течение года изменилось в лучшую сторону за счет увеличения объемов продаж: его значение на 31.12.2022 года составляет 0,08х. Рост собственного капитала за последние 12 месяцев составил 13,8%.

Итоги работы ООО «СЕЛЛ-Сервис» в 2022 году — это рост по всем направлениям: расширение ассортимента и клиентского портфеля, а также позитивная динамика основных финансовых показателей.

Несмотря на все потрясения 2022 года, ООО «СЕЛЛ-Сервис» смогло не только сохранить стабильность бизнеса, но и укрепить собственные позиции на рынке дистрибьютеров пищевого сырья и ингредиентов. Так, ассортимент компании на конец 2022 года составляет более, чем 1 200 наименований.

Компании удалось нарастить портфель клиентов, который за год увеличился с 500 до более 900 партнеров (у группы компаний: ООО «СЕЛЛ-Сервис» — более 670 клиентов и ООО «СЕЛЛ-Сервис Хорека» — порядка 230 клиентов). Более того, была расширена география присутствия компании с 48 до 58 регионов России. Сегодня эмитент осуществляет свою деятельность от Калининградской области до Камчатского края, а также в странах ближнего зарубежья: республиках Казахстан, Беларусь и Армения.

Отметим и то, что «СЕЛЛ-Сервис» открыл 2 новых склада ответственного хранения в Краснодаре и во Владивостоке для увеличения продаж в регионах. Направляя часть грузов в новые склады и формируя там товарный запас, эмитент создает комфортные условия для локальных клиентов, а также уменьшает собственные логистические издержки.

Финансовые результаты работы ООО «Селл-Сервис» за 12 мес. 2022 года характеризуются внушительным ростом основных показателей по сравнению с 2021 годом. Так, выручка и валовая прибыль увеличились на 72% и 76% соответственно, чистая прибыль выросла на 32% и была зафиксирована на уровне 71 млн руб.

ООО «СЕЛЛ-Сервис» реализует продажи пищевого сырья и ингредиентов предприятиям кондитерской промышленности, оптовым компаниям, производителям напитков и мороженного, а также компаниям, осуществляющим деятельность в секторе HoReCa. Эмитент является одним из лидеров в Сибирском федеральном округе по обеспечению сырьём предприятий кондитерской промышленности. Доля в общей выручке данного направления по итогам деятельности за 12 мес. 2022 года составила 49,1%. Широкий ассортимент (более 1 200 позиций) и объемный клиентский портфель (более 900 партнеров) позволяют ООО «СЕЛЛ-Сервис» диверсифицировать свою выручку под быстроменяющиеся рыночные условия.

Напомним, что в феврале 2022 года, ООО «Селл-Сервис» разместило свой дебютный облигационный выпуск на Московской Бирже, в результате которого удалось привлечь 65 млн руб. частных инвестиций, что отразилось на росте финансового долга на 82% к 2021 году.

Полученные инвестиции были направлены на пополнение оборотных средств, в первую очередь, запасов, размер которых на 31.12.2022 составил 215,5 млн руб., что выше значения на 31.12.2021 на 43%. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и прочих ингредиентов составляют 46,3% активов баланса.

Долговая нагрузка ООО «Селл-Сервис» находится на комфортных для эмитента значениях. Ключевым показателем для компаний, занимающихся продажами, является [Финансовый долг / Выручка LTM], значение которого достигло минимального уровня, а именно 0,16.

В 2023 году ООО «СЕЛЛ-Сервис» планирует наращивать объемы продаж по новым ассортиментным позициям, которые были введены в 2022 году: какао-масло, какао тертое, молочная кислота, сорбат калия и бензоат натрия. Продолжится и расширение клиентской базы, в том числе, с помощью сотрудничества с крупными производителями и транснациональными компаниями.

Особое внимание эмитент уделит развитию узнаваемости собственного бренда, чему поспособствует разработка и внедрение нового современного сайта и использование его в качестве инструмента продаж.

План продаж на 2023 год, который эмитент намерен осуществить, — 10,5 тысяч тонн продукции (прирост к выручке до 80%).

Аналитический центр «БизнесДром» подтвердил наивысший рейтинг привлекательности работодателя — А.hr. — ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга).

На основании анализа данных эксперты «БизнесДром» сделали выводы, что «Сибстекло» на высоком уровне обеспечивает профессиональное развитие сотрудников и способствует улучшению условий работы. Каждые полгода для них проводят тренинги, также они, совершенствуя свою квалификацию, участвуют во внешних программах дополнительного профобразования, корпоративных мероприятиях. Для новичков организованы адаптационные курсы в соответствии с профилем.

По мнению аналитиков, «Сибстекло» придерживается стратегии информационной открытости и публичности. Ежегодно в компании проходят общие собрания с презентацией достижений, «прямые линии» с генеральным директором. Для всех работников предусмотрена возможность льготного санаторно-курортного лечения, для отдельных категорий — ДМС.

Средняя заработная плата на «Сибстекле» больше, чем аналогичные показатели в отрасли и регионе. Введена система премирования: средний размер премии за 2022 год составил 40%, а темп роста зарплаты — 115%. Кроме того, сотрудникам гарантируют выплаты в связи с событиями, предполагающими дополнительные расходы, в том числе, речь идет о материальной поддержке в сложных жизненных ситуациях.

— Бренд работодателя складывается из массы факторов, — комментирует президент РАТМ Холдинга Эдуард Таран. — Люди — главный актив любого бизнеса, который требует инвестиций в развитие, и драйверы этого процесса у всех разные. Тем более, когда речь идет о заводе, где характер работы в офисных и производственных подразделениях значительно отличается. Однако достойной оценки своего вклада в общий результат ждет каждый сотрудник. Кроме того, с началом пандемии, да и в текущих обстоятельствах предприятия РАТМ Холдинга стремятся стать для работников опорой, обеспечивая уверенность в завтрашнем дне. Несмотря на конъюнктуру, задачи «Сибстекла» остаются амбициозными, и чтобы взять эту планку отталкиваться надо ровной и твердой поверхности, не имеющей выбоин.

В компании отмечают рост по всем направлениям в 1-м квартале 2023 года. В частности, выручка в сравнении с аналогичным периодом 2022 г. выросла на 130%, а число активных клиентов — на 125%.

На качественный рост показателей, в том числе, повлиял рост опережающими темпами объемов и количества отправлений в сегменте С2С. Также в качестве драйвера роста выступил запуск и развитие отдельных проектов компании СДЭК, среди которых CDEK Forward, CDEK.Shopping, CDEK Pay, CDEK Shipim, CDEK recommerce и прочие.

Следует отдельно подчеркнуть, что первый квартал года для данной отрасли всегда проходит спокойнее, чем, например, период предновогодних распродаж. Но к апрелю объемы традиционно достигают средних значений декабря. Текущий 2023 год демонстрирует типичную сезонность без заметного влияния каких-либо негативных факторов как для покупателей, так и для продавцов.

Важно учесть, что в первом квартале 2022 года имел место потребительский ажиотаж, возникший после того, как ряд крупных иностранных интернет-ритейлеров известных марок объявил об уходе с российского рынка. И несмотря на это, компании удалось не только сохранить, но и приумножить показатели прошлого года.

Также напомним, что СДЭК продолжает динамично развивать сеть пунктов выдачи заказов. У СДЭК есть желание и экспертиза для того, чтобы предлагать услуги компании, как в странах СНГ, так и на дальнем зарубежье. Только в первом квартале 2023 г. было открыто 37 новых ПВЗ в СНГ и 17 — в дальнем зарубежье (Турция — 6, Бангладеш — 1, Грузия — 1, Китай — 2, Таиланд — 3, США — 3, Испания — 1).

В связи с этим компания приступила к подготовке инфраструктуры и IT-решений для того, чтобы иметь возможности вести мультивалютные расчеты как в национальных валютах, так и между странами. Подробнее о планах развития компании на 2023 год мы писали ранее.

15 мая ООО «Феррони» подвело итоги выкупа по соглашению с владельцами облигаций по выпуску серии БО-01, № 4B02-01-00626-R. Заявки эмитент принимал с 26 апреля по 3 мая 2023 года по цене 100% от номинальной стоимости, их суммарный объем составил 370 бумаг.

Данная оферта являлась добровольной, поэтому заявки принимались на условиях, установленных ООО «Феррони», инвесторы могли принять участие в выкупе или воздержаться. Цена выкупа, предложенная эмитентом, составляла 100% от номинала и накопленный купонный доход, максимальный объем бумаг, который был определен к выкупу, — 50 000 штук (или 25% от выпуска) от эмиссии в 200 млн руб.

Общее количество бумаг, поданных владельцами облигаций на выкуп, составило 370 штук. Сумма выкупа —370 тыс. рублей и накопленный купонный доход. Все заявки были удовлетворены в полном объеме. Информацию об этом эмитент раскрыл на своей странице сайта «Интерфакс».

Напомним, что по данному выпуску ООО «Феррони», размещенному в августе 2022 года на 3 года обращения по ставке 16,5% (на первые 15 купонных периодов, далее полная безотзывная оферта с пересмотром ставки купона), для повышения ликвидности бумаг были предусмотрены 4 ежеквартальных добровольных оферты. Условия для всех 4-х добровольных оферт едины: цена выкупа — 100% от номинала, максимальный объем — 50 000 бумаг.

На сегодня из 4-х предусмотренных добровольных оферт эмитент успешно прошел уже 3. Все заявки по первому выкупу облигаций ООО «Феррони» удовлетворило 16 ноября 2022 года, полный объем составил 5 504 бумаг на сумму 5 504 тыс. руб.; 14 февраля 2023 года эмитент удовлетворил заявки по второй добровольной оферте — в этот раз инвесторы решили оставить облигации в портфеле, ни одного требования о выкупе не поступило.

13 мая в покрасочном цехе завода «Феррони» в Тольятти вспыхнул пожар, который на данный момент удалось потушить. Олег Князьков, генеральный директор ООО «Феррони Инжиниринг» (одного из предприятий группы компаний «Феррони»), кратко прокомментировал ситуацию, рассказал о мерах, которые принимает руководство группы компаний «Феррони».

Делимся основными мыслями:

Пока окончательный ущерб от пожара оценить проблематично, это займет некоторое время.

По страхованию: оборудование застраховано лизинговой компанией «Дельтализинг», недвижимое имущество застраховано ООО «Феррони Тольятти», готовая продукция также была застрахована, но она не пострадала.

В ближайшие дни будет решаться вопрос о переносе оборудования, которое пригодно к использованию, обратно на производственную площадку в Йошкар-Олу. Часть оборудования, например, замочное производство останется в Тольятти, на площадях, не пострадавших от пожара. Соответственно, часть сотрудников завода в Тольятти будет отправлена в простой, а в Йошкар-Оле будет расширяться штат работников.

Компания продолжит обслуживать выпуски облигаций в обращении, своевременно выплачивая купонный доход и будет готовиться к прохождению запланированных оферт.

Главное на сегодня:при пожаре удалось избежать человеческих жертв. Некоторые запасы по сырью и готовой продукции есть. Предстоит серьезная работа и затраты на перегруппировку производственных мощностей. План по восстановлению работы компании готовится, исходя из цели — восстановить объемы производства готовой продукции в течение 1 года. Уже есть некоторые договоренности о содействии с Министерством промышленности и торговли, в ближайшее время будут проведены ряд переговоров для мобилизации всех возможных источников восстановления предприятия.

Руководство «Феррони» выражает благодарность всем, кто принимал участие в тушении пожара, а также всем партерам, клиентам, инвесторам — за поддержку в эти непростые для компании дни.

ООО «Кузина» диверсифицирует способы реализации собственной продукции. Сегодня компания сфокусирована на развитии направления e-commerce. Эмитент создал отдел под данную задачу.

Рынок e-commerce — это сегмент покупки и продажи товаров и услуг через интернет, который действительно может похвастаться бурным ростом в течение последних лет. Подробно про e-commerce мы писали в январском дайджесте. Если кратко, то:

Объем продаж российского рынка в 2022 году составил порядка 5 трлн руб.;

Средний прирост продаж в России за последние 5 лет — 34,8%.

Для того, чтобы развиваться в столь бурно растущем направлении максимально эффективно, ООО «Кузина» сформировало отдел, в задачи которого входит работа с интернет-площадками и продвижение в них бренда Kuzina.

Напомним, что сейчас продукция эмитента реализуется (помимо продаж офлайн в торговых сетях и кафе-кондитерских) через такие службы доставки как «Яндекс.Еда», DeliveryClub, «Самокат», также её можно заказать на сайте компании www.kuzina.ru. В планах «Кузины» выход на крупные маркетплейсы, в частности, Ozon и Wildberries.

«Интернет-площадки требуют особенного подхода к продвижению, поэтому был сформирован отдел, который специализируется исключительно на задачах e-commerce-направления. Также мы расшили ассортимент, доступный через агрегаторы, теперь заказать онлайн можно не только торты, но и мелкоштучный товар», — пояснила Марина Артюшенко, операционный директор ООО «Кузина».

Продвигает свою продукцию «Кузина» не только онлайн, но и через личную коммуникацию с потенциальными партнерами на масштабных отраслевых событиях. Так, управляющий сетью Kuzina, индивидуальный предприниматель Евгения Головкова презентовала злаковые батончики «ZLAKI» на международной выставке «Продэкспо». По итогам события удалось собрать порядка 150 контактов потенциальных клиентов и поставщиков.

ООО «Фабрика ФАВОРИТ» начинает поставки сыров «Чечил» и «Фермерский» в 100 магазинов ритейлера «Пятёрочка».

Сыры «Чечил» и «Фермерский» отлично зарекомендовали себя достойным уровнем продаж в других сетях, поэтому менеджеры X5 retail решили обновить ассортимент магазинов в Сибирском Федеральном округе продукцией ООО «Фабрика ФАВОРИТ».

Эмитент доволен сотрудничеством с торговой сетью «Пятерочка» и в рамках продаж масложировой продукции. Напомним, что спреды и сливочное масло нескольких торговых марок «Фабрики ФАВОРИТ» успешно реализуются в магазинах Новосибирской области и Красноярского края.

Усиление прошло и в рамках сотрудничества с другими торговыми сетями. Так, запланированы первые отгрузки колбасных копчёных сыров бренда «Чулымский маслосырзавод» в магазины «Магнит». Ритейлер ведёт курс на поддержку местных производителей, расширяя ассортимент продуктов, изготовленных на территориях продаж. Также ведутся переговоры с представителями сети по вводу на полки сливочных масел брендов «Село Молочное» и «Чулымский маслосырзавод».

Апрель прошёл под эгидой переговоров на Камчатке с представителями локальных сетей, итогом которых стало расширение матрицы масложировой продукции на полках ритейлеров Петропавловска-Камчатского.

Владелец сети модных магазинов lady & gentleman CITY — ООО «Трейд Менеджмент» — завершил 2022 год с положительным результатом. В компании отмечают значительный рост по ключевым показателям. Эмитент смог сохранить своих поставщиков, нарастить товарооборот, обеспечить бесперебойную логистику и заметно укрепить позиции бренда после ухода ряда мировых производителей с отечественного рынка.

На 31.12.2022 г. компания управляет 78 магазинами в 15 крупнейших городах России. Из них 52 — мультибрендовые магазины lady & gentleman CITY и 26 — монобрендовые бутики: Armani Exchange, Armani Exchange Outlet, ЕА7 Emporio Armani, Alessandro Manzoni и HUGO.

За 2022 год сеть lady & gentleman CITY пополнилась пятью новыми магазинами, открытыми преимущественно в мегаполисах страны — два из них в торговых центрах Москвы, по одному в Ростове-на-Дону, Новосибирске и Сочи.

В товарообороте эмитента исторически наибольшую долю занимает средний сегмент.

По итогам 12 мес. 2022 года в компании произошел рост товарооборота по сравнению с 12 мес. 2021 года на 29,2%. Выручка эмитента в сравнении с данными на 31.12.2021 г. увеличилась на 39,1% и составила 8,2 млрд руб.

Количество чеков и средний чек также показали существенный рост: средний чек вырос на 9,8%, а количество чеков на 16,3%.

Ассортимент модной сети магазинов lady & gentleman CITY формируют коллекции европейских модных домов, интерес к которым со стороны покупателей неизменно растёт. В сети представлено более 30-ти ключевых брендов. Крупнейшим брендом продолжает оставаться Armani Exchange, который занимает около 14% в структуре продаж эмитента за 12 мес. 2022 г.

В структуре продаж преобладает мужская одежда (46%), немногим ниже спрос на женскую одежду (39%). Однако продажи среди мужчин и женщин сбалансированы за счет галантереи, среди которой одной из основных ассортиментных групп являются женские сумки.

По итогам работы эмитента за 12 месяцев 2022 г. выручка составила 8,2 млрд рублей, что выше уровня 2021 года на 39,1%. Чистая прибыль увеличилась более чем в два раза и составила 271,2 млн руб.

Существенный рост выручки обусловлен двумя положительными факторами: средний чек за 12 месяцев вырос с 14,3 до 15,7 тыс. руб., а также количество чеков увеличилось на 128 тыс. шт.

Компания планирует сохранить положительную динамику деятельности и в будущих периодах за счет оптимизации коммерческих расходов, а также активного продвижения направления e-commerce с целью увеличения операционной рентабельности интернет-продаж. И, конечно, за счет расширения розничной сети торговых точек — уже в постотчетном периоде — в феврале 2023 г. — ООО «Трейд Менеджмент» открыло 2 новых мультибрендовых магазина CASUAL DAY in lady & gentleman CITY в Москве. Один из них располагается в ТЦ «Авиапарк», другой в ТРК «Европолис».

Эмитент подвел итоги второго выкупа облигаций по соглашению с владельцами бумаг четвертого выпуска № 4B02-04-00318-R от 21.10.2022. ООО ТК «Нафтатранс плюс» не получило ни одной заявки.

Оферта, которую реализовало ООО ТК «Нафтатранс плюс» была добровольной, то есть проводилась по решению эмитента и при согласии инвесторов, которые могли подать свои облигации на выкуп или воздержаться от участия. Информация об итогах добровольной оферты была раскрыта на странице эмитента на сайте «Интерфакс». ООО ТК «Нафтатранс плюс» не получило ни одной заявки от инвесторов, которые предпочли оставить бумаги в своих портфелях.

Напомним, что владельцы облигаций могли подать требования о выкупе в период с 17 по 21 апреля 2023 года. Максимальный объем, который был готов принять эмитент, составлял не более 25 тыс. шт. от эмиссии в 100 млн. руб., предусмотренная цена выкупа — 100% от номинальной стоимости и накопленный купонный доход.

Это была вторая из четырех добровольных оферт, предусмотренных по четвертому выпуску (ISIN: RU000A105CF8), размещенному 31 октября 2022 года на сумму 100 млн руб. со сроком обращения в 3 года и ставкой купонного дохода — 19% годовых на первые 15 мес. обращения (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона).

На этапе размещения выпуска для повышения его ликвидности ООО ТК «Нафтатранс плюс» предусмотрело 4 ежеквартальных добровольных оферты (выкупа по соглашению с инвесторами) до 25% от объема эмиссии каждая. Первая и вторая из них уже были реализованы. Первая состоялась 30 января 2022 года, второй выкуп был проведен 2 мая 2023 года. В рамках каждой из оферт инвесторы не подали ни одной заявки.