Подводим ежемесячные итоги вторичных торгов на Московской бирже. Всего в обращении находятся 15 выпусков биржевых облигаций наших эмитентов, объем торгов по которым в октябре составил 326,9 млн рублей.

В октябре было 23 торговых дня. Большая часть выпусков «Юнисервис Капитал» торговалась ежедневно, включая дебютный выпуск «Ультры» (RU000A100WR2) и второй — "Нафтатранс плюс" (RU000A100YD8), размещенные 10 октября и 23-24 октября соответственно.

Минимальный оборот по итогам октября сформировал «Дядя Дёнер» (RU000A0ZZ7R8), максимальный на уровне 50 млн рублей и выше — «Ламбумиз» (RU000A100LE3), "Транс-Миссия" (сервис «ТаксовичкоФ», RU000A100E70) и первый выпуск «Нафтатранс плюс» (RU000A100303).

Самая высокая средневзвешенная цена (более 103% от номинала) у облигаций "Кузина" (RU000A100TL1) и трех выпусков "ГрузовичкоФ-Центр" (RU000A0ZZ0R3; RU000A0ZZV03; RU000A100FY3).

Расчетная дата выпала на выходной день, поэтому выплата состоялась в понедельник, 11 ноября.

Общий размер выплат превысил 850 тыс. рублей. Сумма на одну облигацию — 123,29 рубля. Купон выплачивается ежемесячно по ставке 15% годовых.

Выпуск облигаций ООО «Ультра» объемом 70 млн рублей был размещен 10 октября. Объем вторичных торгов за неполный месяц составил 39,3 млн рублей, средневзвешенная цена достигла 101% от номинала.

Инвестиции привлечены с целью вывода на рынок универсальных модульных стеллажей собственного производства и увеличения сбыта текущего ассортимента металлических изделий.

Срок обращения выпуска — 3 года, до сентября 2022 г. Ставка 15% установлена на все купонные периоды. Через год начнется частичное досрочное погашение номинальной стоимости облигаций. ISIN код выпуска: RU000A100WR2.

С начала года компания сформировала выручку почти 30 млн рублей и за 3 квартал смогла покрыть ранее полученные убытки в 2,4 млн. В результате работы, по итогам 9 месяцев сформировалась положительная чистая прибыль.

В июне компания разместила дебютный облигационный заем на 40 млн рублей. Согласно опубликованным ранее целям привлечения капитала, средства направляются на открытие новых студий маникюра и педикюра KISTOCHKI в Москве. Так, в сентябре был запущен салон в Химках.

Сеть также представлена в Санкт-Петербурге. В ноябре ожидается запуск студии в Ленинградской области (г. Сосновый Бор, ТЦ «Крым», пр. Героев, 76).

Открываемые студии сдаются в аренду (с последующим выкупом) управляющим операционным компаниям, а получаемая финансовая аренда вместе с платежами роялти и паушальными взносами позволяет эмитенту обслуживать заем и формировать достаточную чистую прибыль для погашения займа в соответствии со сроками.

Подробный обзор деятельности сети студий будет опубликован в ближайшее время после анализа данных по всем компаниям, работающим под брендом KISTOCHKI.

Выручка эмитента составила 265,3 млн рублей, что на 15% больше относительно января-сентября 2018 г. Чистая прибыль увеличилась в два раза и составила 4 млн рублей.

EBIT по итогам трех кварталов составляет 18,9 млн руб. при рентабельности в 7,1%. Уровень рентабельности чуть вырос в третьем квартале из-за снижения доли себестоимости в выручке — компания оптимизировала расходы на содержание автопарка.

Финансовый долг остался без изменений: 140 млн рублей от трех эмиссий биржевых облигаций. Благодаря сохранению высокого для компании уровня рентабельности, показатели долговой нагрузки несколько снизились: отношение долга к EBIT за третий квартал сократилось с 8,1х до 6,6х, долга к капиталу — с 18,8х до 16,1х.

Общая величина активов сократилась в течение 2019 г. на 50 млн, до 245 млн руб. на 30.09.2019. Снижение обусловлено пропорциональным сокращением дебиторской и кредиторской задолженности.

Автопарк сервиса за третий квартал вырос на 59 автомобилей: 31 — в Санкт-Петербурге и 28 — в Москве. На конец сентября в этих двух мегаполисах работает 1 642 брендированных автомобиля.

Отметим, что в условиях первого облигационного выпуска «ГрузовичкоФ-Центр» предусмотрены достаточно строгие ковенанты: отношение долга эмитента к квартальной выручке должно составлять 0,4. Данная ковенанта была нарушена, соотношение долга к выручке составило 0,53. В связи с этим компании предстоит прохождение внеочередной оферты по дебютному займу за 4 месяца до его погашения.

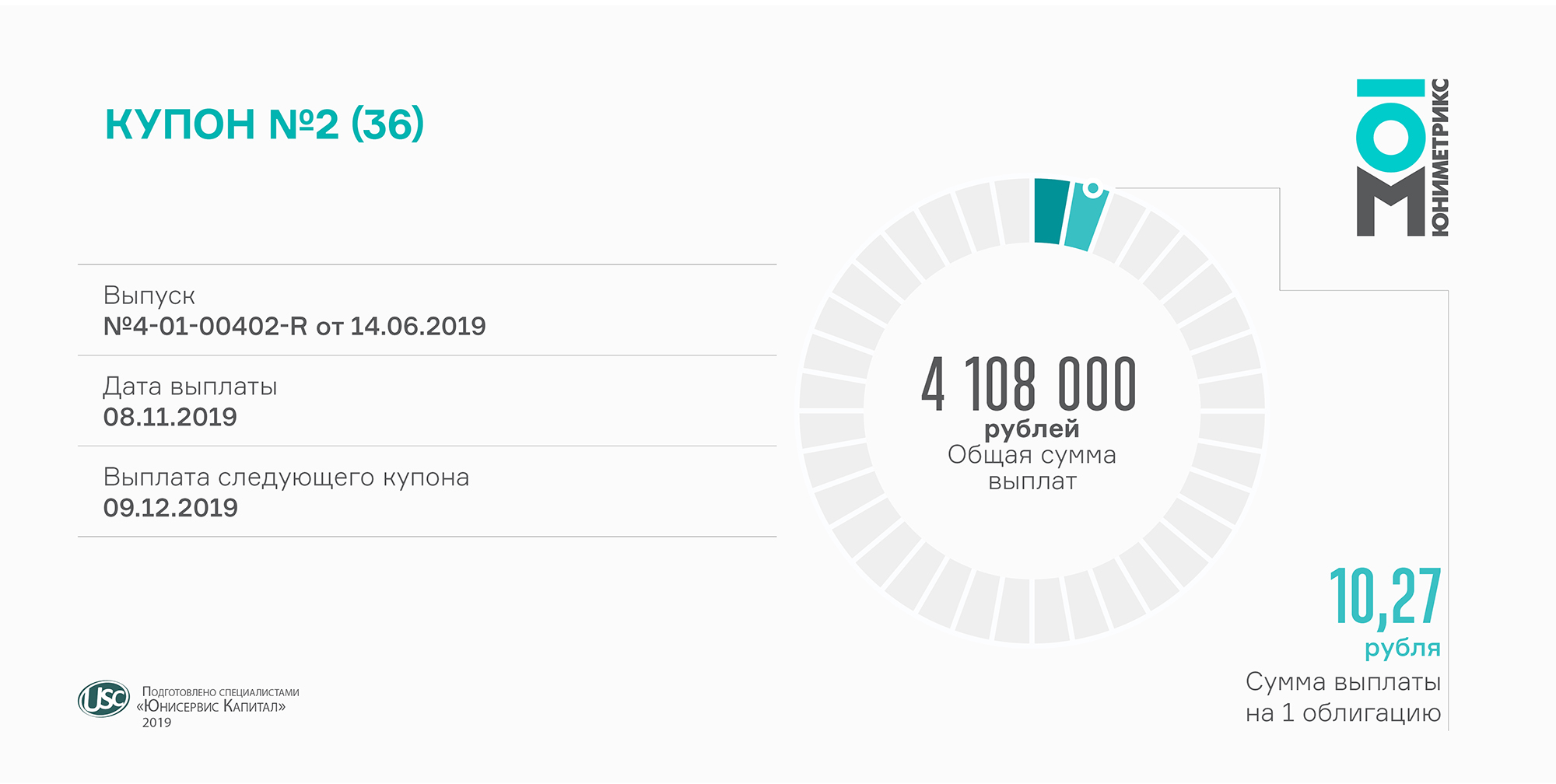

Нефтетрейдер перечислил в Национальный расчетный депозитарий более 4 млн рублей за второй купонный период.

Выплата состоялась сегодня по ставке 12,5% годовых. Размер выплаты на одну облигацию составляет 10,27 рубля.

«Юниметрикс» разместил выпуск биржевых облигаций на сумму 400 млн рублей (RU000A100T81) в сентябре. Номинал ценной бумаги — 1 тыс. рублей. Срок обращения выпуска — 3 года. Купон выплачивается ежемесячно. Ставка установлена на все 36 купонных периодов. Начиная с июня 2020 г. у компании возникает ежемесячное право на выкуп облигаций по номинальной стоимости.

Ранее мы опубликовали анализ промежуточной бухгалтерской отчетности эмитента. За 9 месяцев 2019 г. «Юниметрикс» заработал в 3 раза больше выручки, чем за январь-сентябрь 2018 г. — свыше 2 млрд рублей.

Валовая прибыль топливной компании по итогам 9 месяцев выросла на 50%, до 240 млн рублей, при сохранении выручки на уровне трех кварталов 2018 г.

Операционная прибыль за год увеличилась на 33% и составила 104,3 млн рублей. Капитал за счет нераспределенной прибыли превысил 100 млн рублей.

Почти без изменений остался финансовый долг «Нафтатранс плюс» — 982 млн рублей. Показатели долговой нагрузки улучшились: долг /EBIT сократился до уровня ниже 7,3x, долг в выручке не превышает 17%.

Рост активов почти на 300 млн рублей относительно января-сентября 2018 г. обеспечило увеличение запасов на 40 млн рублей и отсрочек от поставщиков. Оборачиваемость запасов держится на уровне 30 дней, дебиторской задолженности — не более 45 дней, расчеты по кредиторской задолженности не превышают 14 дней.

Промежуточную отчетность также опубликовал поручитель «Нафтатранс плюс» по облигационному займу — «АЗС-Люкс». Компания управляет сетью автозаправочных станций в Новосибирске под собственным брендом «Энергия», а также по франшизе «Лукойл» и Shell.

В третьем квартале 2019 г. «АЗС-Люкс» существенно нарастил выручку — до 1,8 млрд рублей (+22%), за счет приобретения и ввода в эксплуатацию новых АЗС, покупка которых была частично профинансирована на 105 млн рублей кредитных средств.

Также у компании на 47 млн рублей вырос долг перед поставщиками, который был направлен на увеличение отсрочек и продаж клиентам по договорам обслуживания муниципальных предприятий (пассажирских АТП и пр.).

По итогам 9 месяцев 2019 г. выручка сибирского поставщика бумажных изделий составила 480,1 млн руб., EBIT — 15,3 млн руб., чистая прибыль — 4,6 млн руб.

Выручка в отношении трех кварталов прошлого года сократилась на 15,2%, однако за счет выполнения более маржинальных контрактов валовая рентабельность увеличилась с 11,8% до 16,2% на конец сентября 2019 г.

Из-за роста коммерческих издержек, связанных с исполнением контрактов, операционная рентабельность снизилась. Вместе с тем компания оптимизировала долговую нагрузку и существенно сократила проценты к уплате, в результате чистая прибыль превысила 4,6 млн руб., чистая рентабельность составила 1%.

«ИТЦ-Трейд» продолжил в третьем квартале работу над эффективностью контрактов, ускорив операционный цикл на 11 дней: оборот запасов сократился с 63 до 54 дней, дебиторской задолженности — с 56 до 48 дней.

Собственный капитал продолжает расти за счет нераспределенной прибыли, на конец третьего квартала он составил 37,8 млн руб.

Показатели долговой нагрузки «ИТЦ-Трейд» существенно улучшились в сравнении с январем-сентябрем 2018 г. Так, отношение долга к выручке снизилось до 0,17x, долга к капиталу — с 5x до 3,35x. Долг/EBIT сохранился на уровне 3x. Вследствие эмиссии биржевых облигаций долгосрочный финансовый долг компании в сентябре вырос до 126 млн руб., но это ниже показателя за 9 месяцев 2018 г.

По итогам трех кварталов текущего года выручка эмитента составила 131 млн рублей, чистая прибыль — 1,1 млн, EBIT — 3 млн рублей. Финансовый долг остался без изменений: 150 млн рублей, которые были привлечены в рамках первого выпуска биржевых облигаций.

Минимальная рентабельность на уровне 0,8% во второй половине 2019 г. обусловлена существенными затратами на подготовку облигационного займа, которые были единовременно отражены в отчете о финансовых результатах. Текущее отношение долга к EBIT составляет 24х, отношение долга к выручке — 0,8х.

Около 100 млн рублей привлеченных инвестиций были направлены на субсидирование партнеров с целью досрочного погашения лизинга автомобилей и дальнейшей передачей водителям в аренду. Это увеличивает доходность автопарков. Около 50 млн первого выпуска облигаций (RU000A100E70) компания направила на маркетинговые активности, лидогенерацию заказов.

За третий квартал 2019 года удалось сформировать 2,7 млн лидов (Санкт-Петербург, Лен. область, Москва, Нур-Султан), за счет чего оборот всего сервиса «ТаксовичкоФ» составил 774 млн руб.

Общая величина активов ООО «Транс-Миссия» выросла с 7 млн руб. на конец 2018 г. до 171 млн руб. на 30.09.2019. Основной рост приходится на дебиторскую задолженность, которая сформирована партнерскими компаниями-автопарками.

Всего же автопарк под управлением сервиса «ТаксовичкоФ» в Санкт-Петербурге, Ленинградской области и Москве на конец третьего квартала составил 8,3 тыс. автомобилей, из которых брендировано 1,4 тыс. ед. Еще 480 автомобилей работают в городе Нур-Султане (Казахстан).

Показатель вырос до 55,6% по итогам 9 месяцев 2019 г., благодаря оптимизации сырьевой себестоимости. Рентабельность по EBIT составила 7,9%. Рентабельность по чистой прибыли снизилась за квартал на 1,9%, что связано с расходами по размещению облигаций.

С привлечением облигационного займа в конце третьего квартала финансовый долг компании увеличился до 99 млн руб. В результате на 30 сентября долг составляет 25% выручки и 62% собственного капитала, показатель отношения долга к EBIT — 2,96х.

Компания, развивающая сеть кафе-кондитерских Kuzina, заработала 289,4 млн руб. выручки по итогам 9 месяцев 2019 г., что на 22,5 млн руб. меньше, чем за аналогичный период 2018 г. EBIT составила 22,9 млн руб., чистая прибыль — 15,4 млн руб.

В четвертом квартале «Кузина» рассчитывает увеличить выручку за счет открытия нескольких магазинов в Москве. Всего на средства облигационного займа запланирован запуск 16 кондитерских в разных районах столицы. В течение полугода компания намерена открыть не менее 10 заведений, которые будут способны обслуживать процентные платежи по облигациям. Расчетная окупаемость каждого заведения Kuzina составляет в среднем 20-28 месяцев при сроке обращения облигаций 48 месяцев.

Напомним, в октябре состоялось выплата первого купона по облигациям «Кузина» (RU000A100TL1). Компания выплачивает инвесторам почти по 700 тыс. рублей ежемесячно по ставке 15% годовых. Погашение выпуска начнется в апреле 2021 г. и завершится в августе 2023 г.

За счет оптимизации работы с поставщиками выросла валовая рентабельность компании с 11,7% до 16,1% относительно 9 мес. 2018 г., с 1,5% до 3,2% — рентабельность по EBIT.

Выручка ООО «Ультра» по итогам третьего квартала 2019 г. снизилась на 19,6%, до 978 млн руб. Более половины выручки сформировали продажи через ведущие DIY-сети. При этом в 2,8 раза выросла чистая прибыль, рентабельность по ней увеличилась за год с 0,1% до 0,3%. Рост EBIT составил 1,7 раза, в абсолютном выражении показатель достиг 31 млн руб.

Снижение активов за третий квартал до 487 млн рублей вызвано одновременным уменьшением дебиторской и кредиторской задолженности: компания сократила длительность операционного цикла, уменьшив оборот дебиторской задолженности до 50 дней, а кредиторской — до 68. Чистые активы на конец третьего квартала 2019 г. составили 43,4 млн руб.

Долговая нагрузка ООО «Ультра» снизилась как в абсолютном, так и в относительном выражении. Финансовый долг составил 165 млн рублей. Соотношение долг / EBIT уменьшилось до 2,94x, долг / капитал — до 3,8x. Долг не превышает 12% выручки.

В октябре компания разместила биржевые облигации на 70 млн рублей (RU000A100WR2). Номинал ценной бумаги — 10 тыс. рублей. Размер ежемесячного купона — 15% годовых. Ставка установлена на все 3 года обращения выпуска, до сентября 2022 г.