Реализуя основные пункты стратегии развития: расширение ассортимента, освоение новых территорий и укрепление взаимоотношений с имеющимися партнерами, ООО «Фабрика ФАВОРИТ» продемонстрировало позитивную динамику основных финансовых показателей.

В 1 квартале 2023 года ООО «Фабрика ФАВОРИТ» продолжило расширять собственный ассортимент, так, торговую марку «Село молочное» пополнила топленая смесь для жарки, которую уже можно приобрести в дискаунтерах «Светофор» в Новосибирске, а также различных розничных магазинах формата «у дома».

Продолжает эмитент и развивать взаимоотношения с торговыми сетями. Из последних новостей: в ритейлерах X5 retail в Сибирском Федеральном округе будет расширена товарная матрица ООО «Фабрика ФАВОРИТ», запланированы первые отгрузки колбасных копчёных сыров бренда «Чулымский маслосырзавод» в магазины «Магнит».

Активное расширение деятельности эмитента позитивно отразилось на итогах работы 1-го квартала 2023 г. Выручка компании за 3 мес. 2023 г. составила 186,6 млн руб. (+10,4% к АППГ), а прибыль от реализации — 21,3 млн руб., увеличившись на 12,0% по сравнению с тем же периодом прошлого года. Чистая прибыль также показала положительную динамику, достигнув отметки в 3,6 млн руб.

Наибольший удельный вес в структуре выручки исторически занимают масло сливочное (51,7% на отчетную дату) и спреды (23,6% на отчетную дату). Доля выручки от реализации свежих сыров в отчетном периоде составила 17,4%.

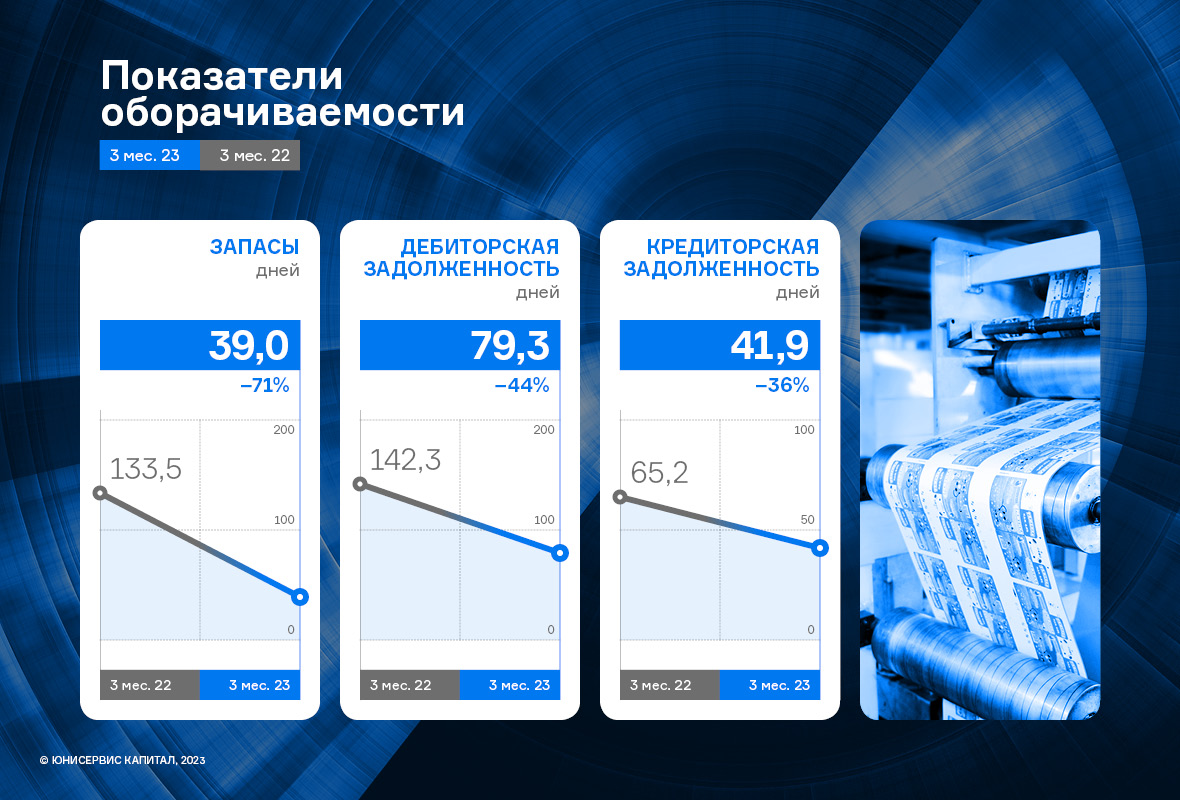

Рост финансового долга в отчетном периоде составил 9,8 % из-за переноса (начиная с 4-го кв. 2022 г.) факторинга из кредиторской задолженности в краткосрочные кредиты и займы.

При этом, следует отметить, что соотношение долга и выручки в течение года несущественно улучшилось, его значение на 31.03.2023 года составило 0,40, а показатель «Чистый долг/EBITDA LTM» усилил свое значение, снизившись на 1,29х.

Значимая часть стратегии эмитента по реализации продукции — это освоение новых территорий. ООО «Фабрика ФАВОРИТ» готовится начать поставки в магазины Урала. Вопросы логистики уже проработаны — заключены договоры с транспортными компаниями. Ведутся переговоры с местными торговыми сетями и региональными представителями федеральных ритейлеров.

В 1 квартале 2023 года ключевые финансовые показатели АО «Ламбумиз» продолжили стремительный рост. Выручка увеличилась на 60% к АППГ, а операционная прибыль, EBITDA LTM и чистая прибыль более чем на 100%.

Эмитент продолжил работу по расширению ассортимента. В 1 квартале компания сообщила, что в её товарной матрице есть все виды пакетов Gable Top, а также ввела в производство Pure pak объемом 0,75 литра.

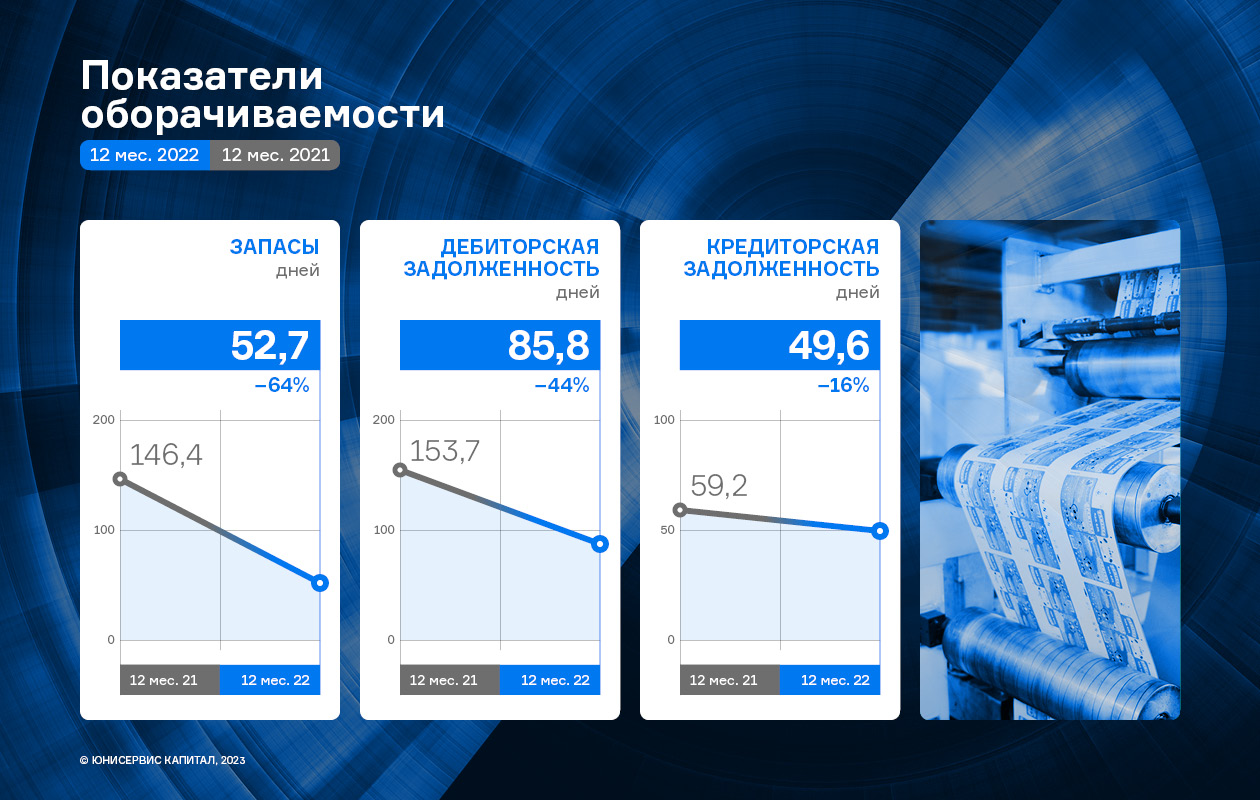

В результате, по сравнению с 2022 г. существенно повысились обороты бизнеса за счет сокращения операционного цикла компании.

Ситуация положительно отразилась на всех основных показателях деятельности эмитента. Так, выручка зафиксирована на уровне 649,8 млн руб., увеличившись на 60,0% к итогам 1-го квартала 2022 г., операционная и чистая прибыли, а также EBITDA LTM показали рост более чем на 100% к АППГ.

Более того, в отчетном периоде компания продолжила снижать уровень финансового долга (на 41,7% к АППГ), погасив часть кредитов, сохранив при этом ликвидность на достаточно высоком уровне. Это позитивно отразилось на показателях: все метрики, отражающие уровень долговой нагрузки, находятся в «зеленой зоне».

Сегодня АО «Ламбумиз» продолжает активную экспансию рынков пищевой упаковки в России, а также в странах ближнего зарубежья: Казахстан и Республика Беларусь.

Отметим, что в 2023 году положение российского рынка упаковки стабилизировалось благодаря сотрудничеству с производствами Китая. Однако качество китайской продукции не всегда соответствует необходимым требованиям. При этом, позиции АО «Ламбумиз», который с момента основания работал на отечественном сырье и от остановки поставок из Европы только выиграл, остаются крайне устойчивыми, а спрос на упаковку производства эмитента высоким.

Начало 2023 года для ООО «НТЦ Евровент» было ознаменовано важным событием: в феврале 2023 года эмитент успешно прошел аудит непосредственного заказчика госкорпорации «Росатом», по итогам которого компания была включена в реестр «Росатома» как аккредитованный поставщик. Это позволит эмитенту в дальнейшем участвовать в тендерах холдинга.

Напомним, что в декабре 2022 года ООО «НТЦ Евровент» завершило процесс лицензирования и получило два сертификата на конструирование и на изготовление оборудования для ядерных установок, став четвертой по счету компанией в России с аналогичными компетенциями.

Рассмотрим более подробно итоги финансово-хозяйственной деятельности за 3 мес. 2023 г.

Выручка компании за 1 кв. 2023 г. составила 130 млн руб., снизившись на 27% к АППГ, аналогичная ситуация наблюдается и по показателям прибыли. Данная ситуация объясняется тем, что по отдельным реализуемым проектам были смещены сроки исполнения (по инициативе заказчиков). Вышеуказанное снижение 1 кв. 2023 года будет компенсировано ростом итогов 1-го полугодия текущего года в сравнении с АППГ. Структура портфеля проектов ООО «НТЦ ЕВРОВЕНТ» в текущей экономической ситуации претерпела изменения: на смену некоторых проектов по строительству и реконструкции коммерческих объектов пришли государственные проекты, результат исполнения которых положительно отразится на итогах деятельности компании.

Долговая нагрузка у эмитента за последние 12 месяцев не претерпела изменения и представлена только облигационным займом в размере 50 млн руб. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,17х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

ООО «НТЦ ЕВРОВЕНТ» продолжает специализироваться на производстве уникального промышленного оборудования для фильтрации, нагрева, охлаждения, увлажнения, осушения воздуха по трем ключевым коммерческим направлениям: нефтегазохимическая отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ). Диверсификация заказчиков, а также увеличение доли госзаказов, привели к изменению в структуре выручки.

В 2023 году эмитент планирует продолжить наращивать портфель запроектированных объектов по всем трем направлениям бизнеса (нефтегазохимическая отрасль, государственные корпорации, ритейл), обеспечивая максимальную диверсификацию производства.

Все показатели рентабельности ООО «НТЦ Евровент» продолжают на высоком уровне. Однако, в отчетном периоде наблюдается несущественное снижение в сравнении с АППГ: операционной рентабельности— на 1,4 п.п., рентабельности по чистой прибыли — на 2,6 п.п.

Главным образом на данную ситуацию продолжил оказывать влияние рост стоимости комплектующих, а также увеличение расходов, связанных с производством.

Представитель эмитента сообщает об открытии пяти новых магазинов с начала года — в сети сейчас 80 торговых точек в крупных городах России, открытых в форматах мультибрендовых торговых пространств и монобрендовых бутиков.

В феврале 2023 г. состоялось открытие 2-х магазинов CASUAL DAY в ТРК «Европолис» и в ТЦ «Авиапарк» (г. Москва). В апреле 2023 г. свои двери открыл первый монобрендовый магазин Finisterre в ТРЦ «Европейский» (г. Москва), в мае — бутик бренда Karl Lagerfeld, а в июне начал работу первый в городе мультибрендовый магазин CASUAL DAY в ТРЦ «Планета» (г. Красноярск).

С начала года ассортимент магазинов сети lady & gentleman CITY стал богаче ещё на четыре новых бренда:

Lavi — итальянский модный бренд, предлагающий женские коллекции от Чинции Чинотти;

Brian Dales — итальянский бренд стильной мужской и женской одежды, созданный Кристианом и Стефано Кальмонте;

PMDS или Premium Mood Denim Superior — итальянская марка мужской одежды, созданная дизайнером Чиро Пеньо;

Cinque — немецкий модный бренд, который ориентирован на итальянский стиль и качество повседневной элегантной роскоши.

ООО «Трейд Менеджмент», владелец сети lady & gentleman CITY, традиционно выбирает для размещения новых магазинов наиболее успешные торговые центры с высокой посещаемостью. За 30 лет работы в fashion-индустрии у эмитента накоплен богатый опыт в данном направлении.

Кроме того, в компании тщательно следят за показателями каждой торговой точки и при снижении эффективности работы готовы оперативно изменить ассортимент любого из магазинов в пользу наиболее востребованных торговых марок. Не менее пристально отслеживается спрос на каждый из брендов, представленных на полках магазинов сети, а решение по каждой торговой марке принимается отдельно.

Данная модель управления бизнесом показывает положительный результат: несмотря на ряд кризисных ситуаций, наблюдавшихся с 2020 г., компания неизменно фиксирует рост ключевых финансовых показателей.

Только в 1 кв. 2023 г. товарооборот сети вырос более чем на 30% в сравнении с аналогичным периодом прошлого года, а количество чеков увеличилось с 202 до 279 тыс. штук.

Эмитент ООО «Кузина» отметил, что ему удалось оптимизировать расходную часть, что позволило нарастить значения чистой прибыли и EBITDA LTM на 47,2% и 102,4% к АППГ. При этом результат по выручке уступил показателю 1 кв. 2022 г. Подробнее про итоги 3 мес. 2023 г. пишем в аналитическом обзоре.

В 1 квартале эмитент ООО «Кузина» расширил ассортимент кафе-кондитерских, дополнив его новыми позициями выпечки с преимущественно несладкими начинками. Также эмитент продолжает развивать e-commerce-направление. Компания создала отдел под данную задачу.

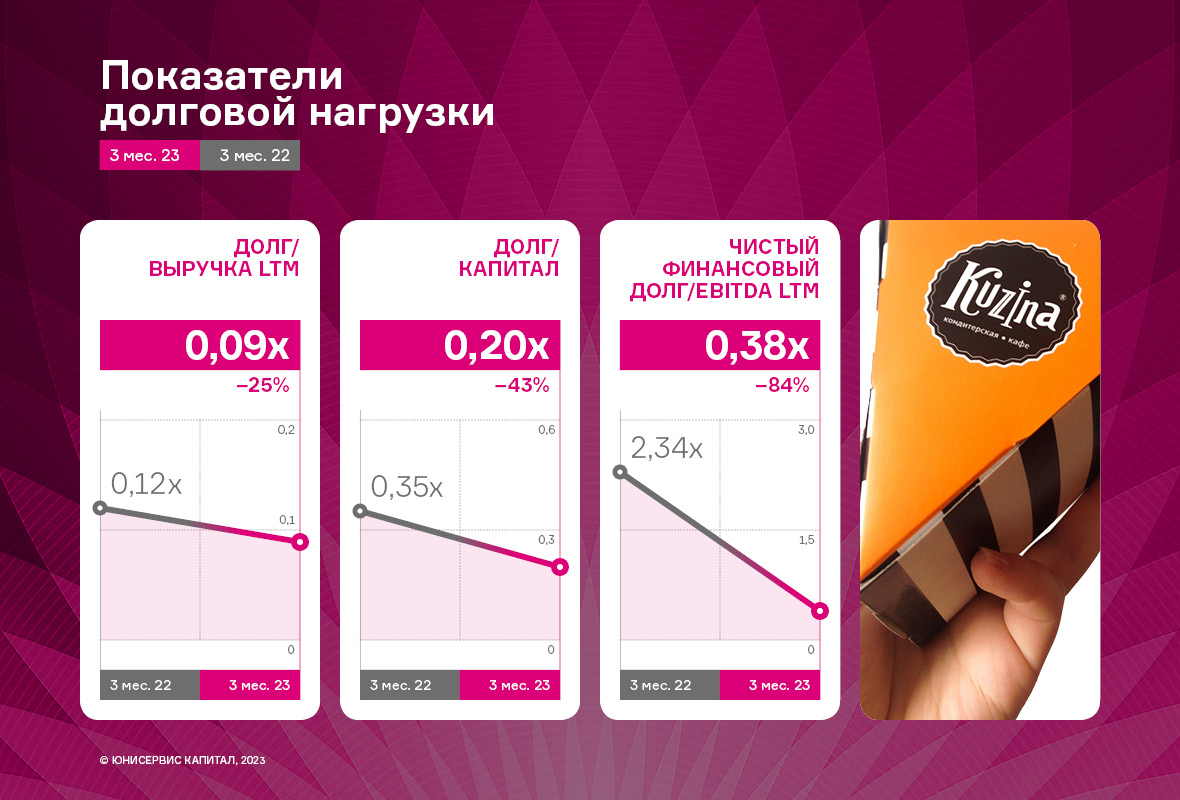

Однако объём продаж по итогам 1 кв. 2023 года уступил показателю аналогичного периода прошлого года, снизившись до 93,4 млн руб. или на 24,0%. Главным образом такая динамика объясняется снижением покупательской способности: так, снижение количества единиц проданной продукции в отчетном периоде к АППГ составило 47%, а средний чек вырос на 1%.

Отметим, что ООО «Кузина» смогло оптимизировать расходную часть, благодаря чему значения чистой прибыли и EBITDA LTM показали рост в 47,2% и 102,4% к АППГ.

Оборотный капитал компании представлен в основном дебиторской задолженностью (44% от величины оборотных активов), финансовыми вложениями, включающими займы, выданные связанным организациям (35%) и запасами (17%). Структура и величина оборотных активов в целом не изменились в 2023 году в сравнении с сопоставимыми данными прошлых лет, что отвечает основному виду деятельности.

Оборачиваемость запасов для кондитерского цеха находится на приемлемом уровне, средняя продолжительность оборачиваемости запасов — около одного месяца.

В структуре кредитных обязательств компании задолженность перед банками занимает большую часть кредитного портфеля (63%), обязательства по гашению облигационного займа составляют менее трети всей задолженности, оставшаяся часть (15%) — прочие заимствования.

ООО «Кузина» своевременно обслуживает финансовый долг, следуя графикам гашения. Общий размер кредитных обязательств по итогам 1 кв. 2023 года сократился на 41% к АППГ, что положительно отразилось на основных показателях долговой нагрузки: [Долг/Выручка LTM] и [Долг/Собственный капитал] сократились на 25% и 43% в сравнении с АППГ. Значения находятся в приемлемых диапазонах, что говорит о комфортном уровне долговой нагрузки эмитента.

Значение коэффициента текущей ликвидности на протяжении всех анализируемых периодов находится не ниже 2х (по состоянию на 31.03.2023 г. КТЛ = 2,9), что говорит о том, что у эмитента достаточно оборотных средств для своевременного покрытия текущих обязательств.

В планах эмитента формирование единой системы управления брендом для масштабирования сети франчайзи. Под данные задачи был создан отдел маркетинга. Также компания планирует отрыть новые точки формата «Кузины-Авто» («To Go»).

2022 год стал для АО «Ламбумиз» окном возможностей. Уход крупных зарубежных производителей упаковки позволил компании существенно нарастить клиентскую базу. На этом фоне ключевые финансовые показатели — выручка, операционная и чистая прибыль, EBITDA LTM — увеличились более чем на 100% относительно АППГ.

2022 год стал критическим для рынка пищевой упаковки и компаний, которые являются её потребителями: были остановлены поставки сырья, многие зарубежные производители пищевых картонных пакетов покинули Россию. Однако данная ситуация стала преимуществом для завода «Ламбумиз», который с основания работает на отечественном сырье и который смог расширить собственное производство, удовлетворить лавинообразный спрос оголенного рынка. Сегодня упаковка АО «Ламбумиз» стоит на прилавках от Калининграда до Благовещенска благодаря росту клиентского портфеля и расширению географии присутствия.

Также предприятию удалось реализовать несколько амбициозных проектов:

Нанесение QR-кодов на упаковку пюр-пак, причем, самого высокого класса А;

Модернизация производства;

Расширение ассортимента: начато освоение нового вида упаковки тетра-топ (картонные бутылки с пластиковым горлышком и пробкой).

В результате, по сравнению с 2021 г. существенно повысились обороты бизнеса за счет уменьшения операционного цикла компании.

Безусловно, такая ситуация положительно отразилась практически на всех показателях. Так, выручка достигла 2 597,2 млн руб., увеличившись на 122% к 2021 г., операционная прибыль и EBITDA LTM показали рост на 259% и 209% к АППГ. А чистая прибыль возросла на рекордные 1 270,5% к 31.12.2021 г.

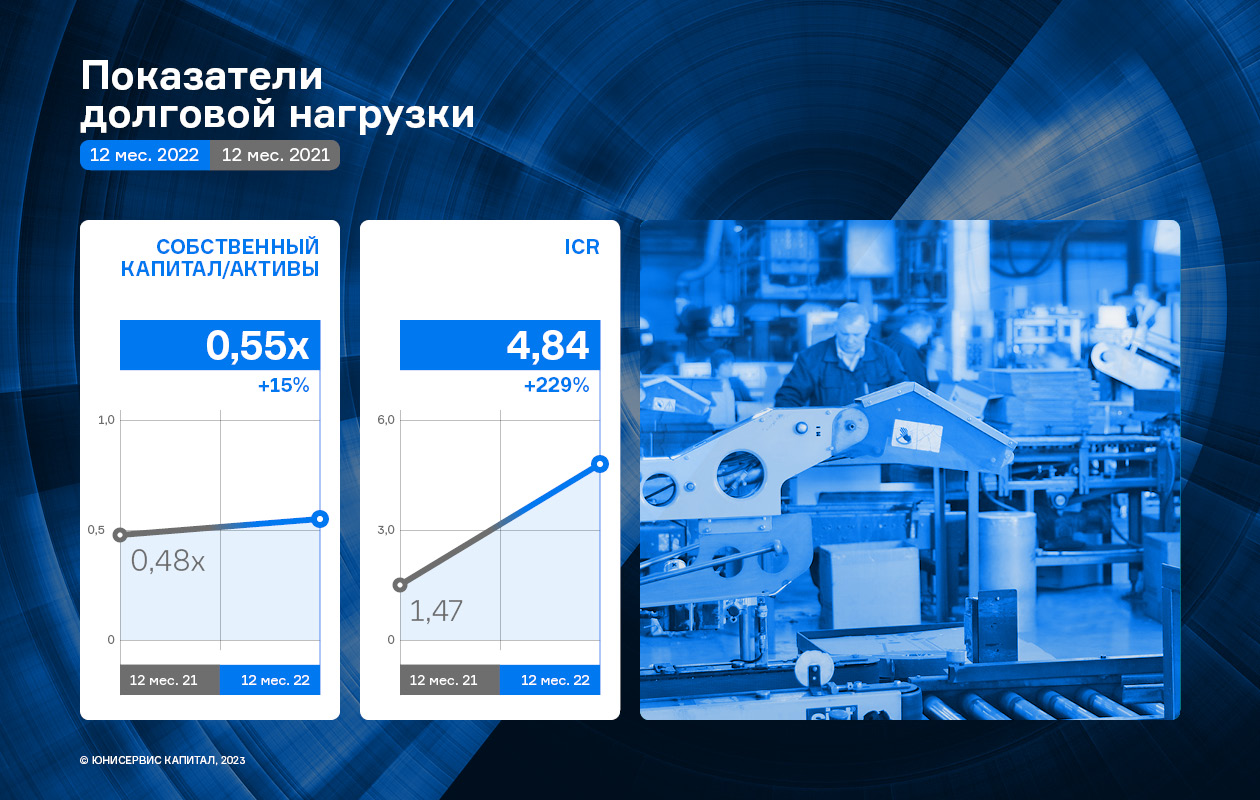

Более того, в отчетном периоде компания уменьшила размер финансового долга, погасив часть кредитов, сохранив при этом уровень ликвидности на достаточно высоком уровне. Это позитивно отразилось на показателях: все метрики, отражающие уровень долговой нагрузки, находятся в «зеленой зоне».

Для упрощения логистических процессов и продуктивного взаимодействия с региональными клиентами ООО «СЕЛЛ-Сервис» запустило работу складов в городе Артем (Приморский край) и Омске. На сегодня эмитент располагает 5 помещениями ответственного хранения.

К расширению сети складских помещений компания приступила ещё во 2 полугодии 2022 года. Тогда начал работу склад в Краснодаре, который позволил существенно увеличить продажи локальным клиентам. Как озвучивал ранее директор ООО «СЕЛЛ-Сервис» Петр Новак, среднемесячный объем продаж по региону в ноябре 2022 года показал 30%-рост к показателям сентября и октября 2022 года благодаря появлению склада в Краснодаре.

Также во 2 полугодии 2022 года сеть складов пополнилась помещением на Дальнем Востоке, на открытие которого компании потребовалось некоторое время. Отложив открытие, ООО «СЕЛЛ-Сервис» смогло подготовить почву для успешного усиления позиций в регионе. Во 2 кв. 2023 года склад в городе Артем (Приморский край, ДВФО) начал пополняться первыми партиями продукции, в частности, пищевой химией, также в пути находится контейнер с какао-продукцией.

«Первые поставки дальневосточным клиентами совершены в объеме 15 тонн. Запуск склада в городе Артем существенно снизил себестоимость продукции, благодаря упрощению логистики. Как следствие, наша конкурентоспособность выросла», — отметил директор ООО «СЕЛЛ-Сервис» Петр Новак.

На этом работа эмитента по развитию сети складов не остановилась. «СЕЛЛ-Сервис» приступил к реинкарнации помещения ответственного хранения в Омске, которое вынужденно закрывал на период пандемии. Сегодня в Омске появился территориальной управляющий для развития продаж направления HoReCa в Омской и Тюменской областях, ХМАО.

В декабре 2022 года ООО «НТЦ Евровент» завершило процесс лицензирования и получило два сертификата на конструирование и на изготовление оборудования для ядерных установок, став четвертой по счету компанией в России с аналогичными компетенциями.

На прохождение процедуры лицензирования компании потребовалось 6 месяцев. Была сформирована отдельная группа для разработки конструкторской и производственной документации и успешно пройдены две аудиторские проверки Ростехнадзора.

В феврале 2023 года ООО «НТЦ Евровент» успешно прошло аудит непосредственного заказчика — госкорпорации «Росатом», по итогам которой компания была включена в реестр «Росатома» как аккредитованный поставщик. Это позволит эмитенту в дальнейшем участвовать в тендерах холдинга.

Наличие лицензий на конструирование и на изготовление оборудования для ядерных установок, а также включение в реестр поставщиков «Росатома» позволит эмитенту освоить новое для себя направление атомной промышленности. Это также возможность для компании закрепиться на международном рынке, поскольку госкорпорация «Росатом» является мировым лидером по строительству атомных объектов за рубежом.

Справка: Государственная корпорация «Росатом» является национальным лидером в производстве электроэнергии (около 20% от общей выработки) и занимает первое место в мире по величине портфеля заказов на сооружение АЭС: на разной стадии реализации находятся 34 энергоблока в 11 странах.

Росатом — единственная в мире компания, обладающая компетенциями во всей технологической цепочке ядерного топливного цикла, от добычи природного урана до завершающей стадии жизненного цикла атомных объектов. В сферу ее деятельности входит также производство инновационной ядерной и неядерной продукции, проведение научных исследований, развитие Северного морского пути и экологических проектов, включая создание экотехнопарков и государственной системы обращения с опасными промышленными отходами. Холдинг объединяет более 350 компаний.

Эмитент ООО «Ультра» активно развивает новые направления бизнеса с помощью инвестиций, полученных благодаря размещению выпуска облигаций на сумму 250 млн руб.

В качестве цели привлечения инвестиций эмитент обозначал пополнение оборотного капитала для развития новых направлений бизнеса, которые повысят диверсификацию ассортимента, портфеля клиентов и источников дохода, как следствие. На данный момент ООО «Ульта» освоило порядка 111 млн руб., средства были потрачены на:

Запуск производства медной сетки, применяемой в авиаотрасли: с использованием собственных средств был оплачен комплекс оборудования, необходимый для данного направления;

Приобретение комплектующих и реализация оснастки для изготовления гардеробных систем хранения;

Закуп комплектующих, а также проведение оснастки для производства эрго-стеллажей (мобильных стеллажей).

Отметим то, что частично с помощью средств облигационного выпуска был погашен краткосрочный заем, который компания привлекала в 1 квартале 2023 года и использовала также для развития новых направлений, о которых мы писали выше.

Как сообщил генеральный директор ООО «Ультра» Владимир Тихонов, несмотря на то, что большую часть облигационного выпуска предстоит освоить, некоторые товары новых направлений совсем скоро будут представлены рынку. На текущей неделе будет готов прототип эрго-стеллажа, массовое производство которого начнется в июле. А прототип корзин для гардеробных систем хранения планируют выпустить до конца июня.

Остаток средств облигационного выпуска, находящийся на расчетном счете сегодня, по информации от эмитента, составляет 139 млн руб. Их планируют потратить в течение 3 квартала 2023 года. Из них 54 млн руб. будут направлены на закрытие счетов по докомплектации производственных линий. На оставшиеся 85 млн руб. компания закупит сырье, сформирует дополнительные рабочие места (фонд оплаты труда для новых сотрудников), а также закроет косвенные расходы, относящиеся к производству и реализации новой продукции.

Напомним, что ООО «Ультра» находится в процессе получения кредитного рейтинга. Как сообщал эмитент в ходе прямого эфира на портале Boomin.ru, договор с рейтинговым агентством, именно с НРА, уже заключен. Присвоение ожидается в конце июня.

Напомним, что размещение второго облигационного выпуска Ультра-БО-01 (ISIN-код: RU000A106AU9), состоялось 30 мая. Сумма выпуска — 250 млн руб. со сроком обращения — 4 года, номинал одной облигации — 1 000 руб., ставка купонного дохода — 16% годовых на 1 — 18 купонные периоды, далее — полная безотзывная оферта с возможным пересмотром ставки. По выпуску также предусмотрено частичное досрочное погашение по 8% от номинальной стоимости ежеквартально в даты окончания 21, 24,27,30,33,36,39,42,45 купонных периодов и 28% в дату окончания 48 к.

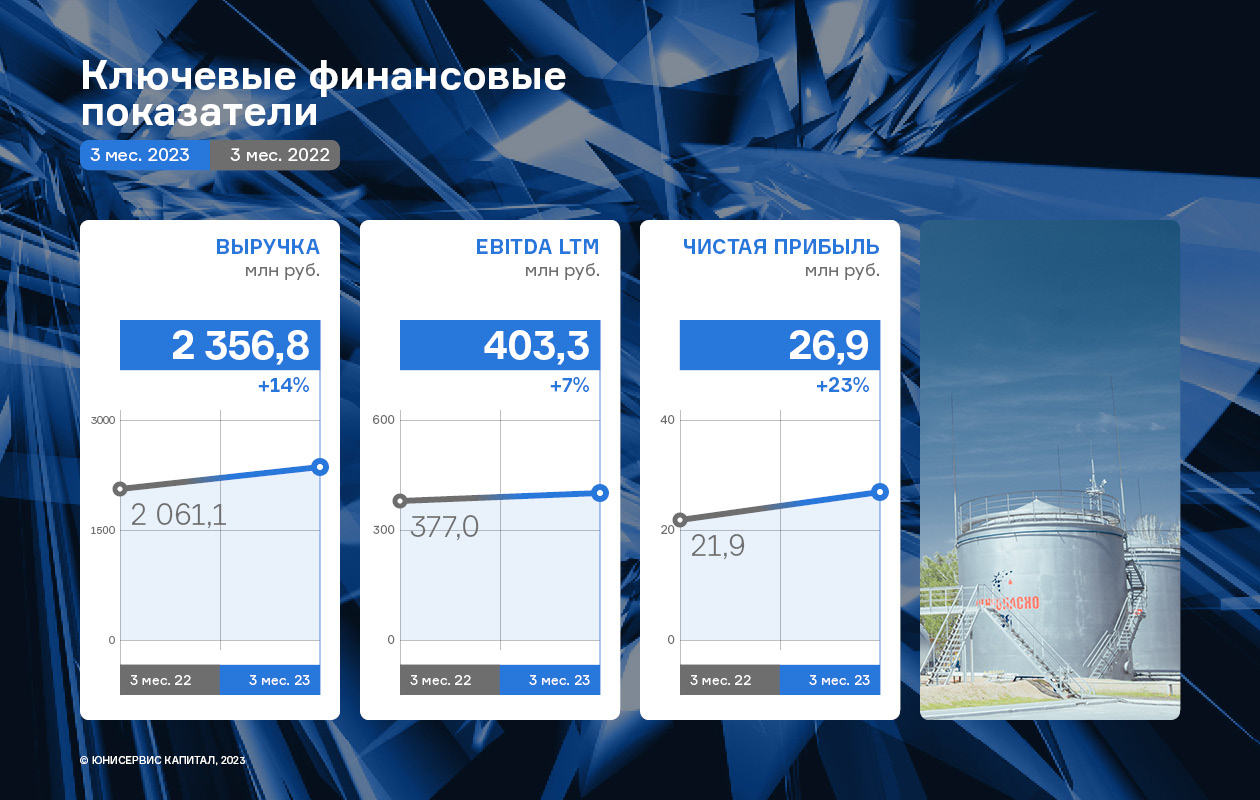

Для эмитента 2023 год начался позитивно: по итогам работы 1 квартала ООО ТК «Нафтатранс плюс» продемонстрировало положительную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года.

На фоне роста объёма продаж (+14% к АППГ) ООО ТК «Нафтатранс плюс» удалось существенно нарастить чистую прибыль, которая в отчетном периоде составила 26,9 млн руб. (+23% к АППГ). Показатель EBITDA LTM также демонстрирует умеренно положительную динамику: рост на 31.03.2023 г. составил 7% или 26,3 млн руб. в сравнении с данными на 31.03.2022 г.

Рост показателей оказался возможным благодаря развитию транспортного направления эмитента и партнёрских компаний, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Так, автопарк эмитента и партнёрских компаний за последние 3 месяца увеличился на 11 транспортных единицы (текущее значение 400 единиц).

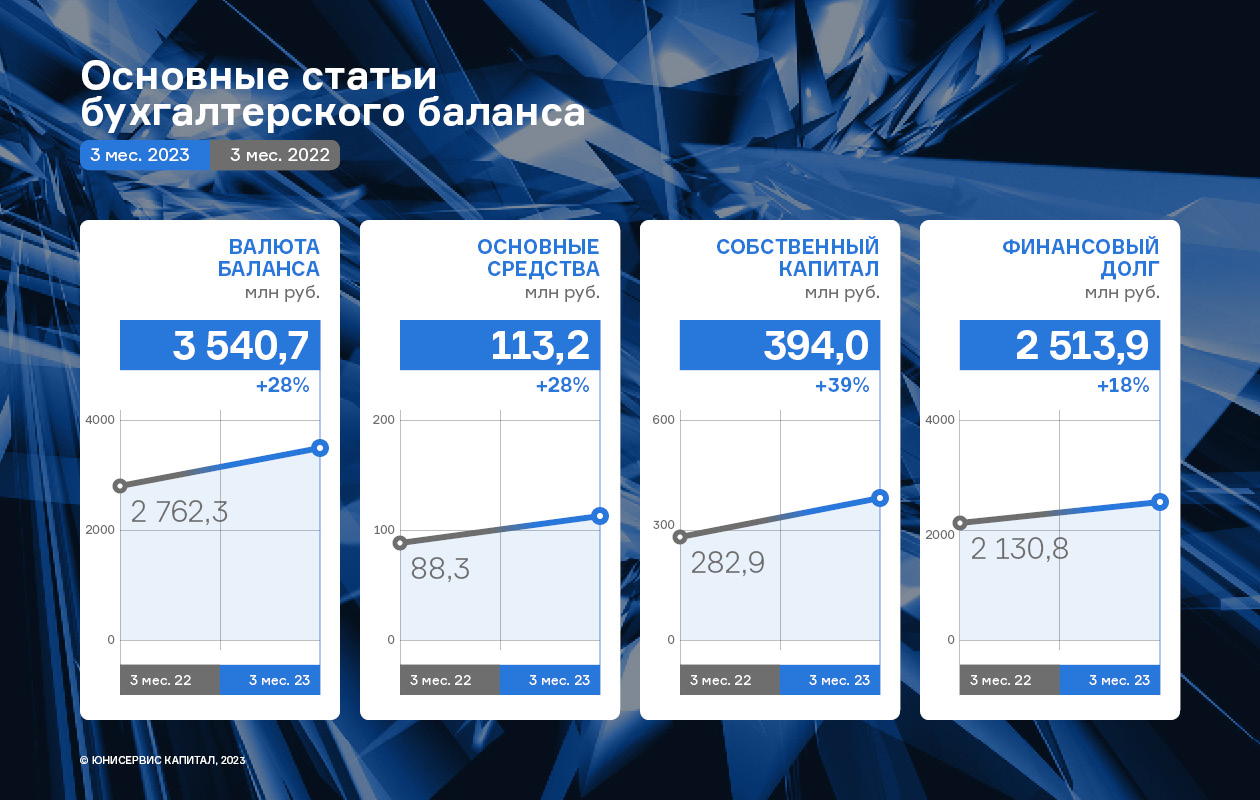

Финансовые итоги деятельности 1 кв. 2023 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев вырос на 18% до значения 2 514 млн руб., размер собственного капитала компании увеличился на 39%. В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 3 540,7 млн руб. (+28% к АППГ).

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.03.2023 г. продолжает сохраняться на уровне 82% от всех заимствований, что обеспечивает высоколиквидность компании.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.03.2023 г. составил 0,25х, что является значением близким к оптимальному для компаний оптовой торговли, включая нефтетрейдинг. Несмотря на высокое значение показателя [Чистый долг /EBITDA LTM] = 6,14х, что также является отраслевой спецификой, ключевым показателем долговой нагрузки для трейдеров является показатель [Долг / Выручка], который у эмитента зафиксирован на приемлемом уровне.

В ближайшем будущем эмитент планирует и дальше развиваться по модели нефтетрейдера, расширяя клиентскую базу, увеличивая объемы закупаемого топлива и наращивая свои позиции на рынке.

Напомним, что эмитент реализует товар более чем 700 клиентам из различных отраслей. Большинство из них расположено в СФО (Сибирский федеральный округ), около 30% выручки приходится на клиентов из Новосибирской области (НСО). Товар реализуется в том числе благодаря партнерам, в собственности которых большой автопарк - 400 единиц техники (158 ед. в Москве и 242 - в Новосибирске), а также 13 АЗС в Новосибирске под брендами NAFTA24 и по франшизе Teboil. Розничные продажи осуществляет партнер эмитента — ООО «АЗС-Люкс».