Объём нового выпуска серии БО-03 составит 200 млн руб., срок обращения — 3 года или 1 080 дней. Бумаги будут предназначены для квалифицированных инвесторов.

О решении компания сообщила инвесторам на своей странице на сайте «Интерфакс». Итоговые параметры, дата начала размещения выпуска и цели привлечения облигаций будут опубликованы позже.

Напомним, 22 августа генеральный директор ООО «Сибстекло» Антон Мор в ходе интервью на площадке «Юнисервис Капитал» рассказал о производственных итогах 6 мес. 2025 года и влиянии на них промышленных экспериментов, состоявшихся на предприятии в 2024 г.:

2024 год стал для вас годом экспериментов, отразившихся на объёме производства, который снизился к значениям 2023 года на 4%. При этом вы говорили, что в 2025 году компания наверстает упущенное. В первом полугодии выпуск продукции вырос на 13% к АППГ, достигнув 443,2 млн стеклоизделий. Как вы оцениваете этот показатель?

— Сокращение производства в 2024 году обусловлено поиском ответов на ряд вопросов. При каких условиях печь сварит больше стекломассы? Можно ли печь, на которой всегда производили бесцветную стеклотару, использовать для изготовления коричневой или зелёной бутылки? Как увеличить скорость стеклоформующих машин еще на 10 — 15%?

Также в прошлом году продолжили изучать свойства сырьевых материалов, например, песка, с месторождений Сибири. В итоге мы полностью отказались от поставок песка с карьеров в Ульяновской области и перешли на местное сырьё.

Традиционно в 2024 году на предприятии наращивали долю вторичных ресурсов в составе компонентов для производства продукции. Это общегосударственная задача в рамках создания экономики замкнутого цикла. Завершили ввод в эксплуатацию второй очереди технологического комплекса по обработке стеклобоя, мощностью 132 тыс. тонн вторсырья, сформировали алгоритмы обращения стеклоотходов.

Количество стеклотары, выпущенной за 6 мес. 2025 года, свидетельствует, что мы двигались в правильном направлении. Теперь знаем, что делать для работы оборудования на других скоростях, с использованием существенной доли вторичного сырья. Предприятие включили в реестр утилизаторов, для чего мы прошли серьезные проверки. «Сибстекло» — пока единственный утилизатор в Новосибирской области.

Все заделы 2024 года дают результаты. Например, у меня в руках бутылка объёмом 0,5 литра, какую в России не выпускает ни один стекольный завод. Её вес — всего 220 граммов.

А у других производителей стеклянная бутылка сколько весит?

— Ранее «Сибстекло» изготавливало такую бутылку весом 265 граммов, затем 240 граммов, у других стеклотарных заводов сейчас — примерно 280 граммов. Наша 220-граммовая тара прошла все промышленные испытания, напитки в ней представлены на полках магазинов. Кроме того, для ее производства применяют 60% вторсырья, а экспериментальные образцы сделали из 80% стеклобоя.

В прошлом году провели эксперимент, в течение 10 дней на «коричневой» стекловаренной печи производили стеклотару, используя 80% вторсырья. Тем самым, доказали возможность увеличить долю стеклобоя до таких значений. Сейчас эта печь работает на 50 — 60% вторсырья, в зависимости от объёма запаса стеклоотходов. К сожалению, пока стекольной фракции на рынке не хватает, но, тем не менее, рассчитываем в этом году утилизировать более 100 тысяч тонн отходов стекла, в 2024 году это было порядка 70 тысяч тонн.

Какие эффекты все это даёт предприятию и клиентам?

— Снижаем энергопотребление — продляем срок эксплуатации печей. Экономим природные ресурсы.

А именно благодаря облегчению стеклотары мы увеличили скорость производства, что дополнительно обеспечило 50-60 млн бутылок в год. Когда тара весила 300 граммов, то палета состояла из 7 рядов, а, например, при весе стеклоизделия в 235 граммов — уже 11 рядов, благодаря чему заказчики сокращают количество грузовых рейсов для перевозки стекла.

В июне на Петербургском международном экономическом форуме мы подписали соглашение с компанией «АБ ИнБев Эфес» (сейчас «Напитки вместе» — ред.), расширяющее рамки партнерства. Мы облегчаем 235-граммовую бутылку для пива «Старый мельник из Бочонка» до 215 граммов. При производстве такой бутылки мы используем до 40% вторсырья.

Почему до 40%? Нельзя изготавливать бесцветную бутылку из зелёного, коричневого или смешанного стеклобоя. Дооснастим техкомплекс по обработке стеклоотходов оптическими сепараторами, которые будут разделять стеклобой по цветам, что позволит увеличить долю вторсырья в печах с бесцветной стекломассой до 60%. Также формируем достаточный запас стеклобоя.

Какой объём продукции вы планируете выпустить за 12 месяцев 2025 года?

— Планируем, что в 2025 году производительность стекольных комплексов вырастет с 850 до 910 миллионов стеклоизделий. Сейчас приступили к реализации проекта по замене одной из шестисекционных стеклоформующих машин на восьмисекционную, что даст примерно 30 миллионов бутылок дополнительно. Потом мы заменим еще одну машину.

Рынок готов к тому, что вы будете производить больше?

— Мы следим за ситуацией. Снижение потребления алкоголя и антиалкогольные кампании в России не отразятся на нашем бизнесе, поскольку розлив в стеклянную упаковку воды и безалкогольных напитков растет. Их начинают выпускать и крупные федеральные игроки, которые ранее занимались только производством пива. Мы сами разрабатываем дизайн бутылок. В ближайшее время откроем учебный центр на базе «Сибстекла». Будем делиться опытом с партнёрами из смежных отраслей — показывать производственные процессы, испытания, контроль, рассказывать, как работать со стеклотарой, что такое критичный и некритичный дефект. В числе ключевых приоритетов — повышать эффективность сотрудничества.

Эмитент нарастил по итогам отчётного периода выручку, валовую и чистую прибыль, EBITDA Adj LTM.

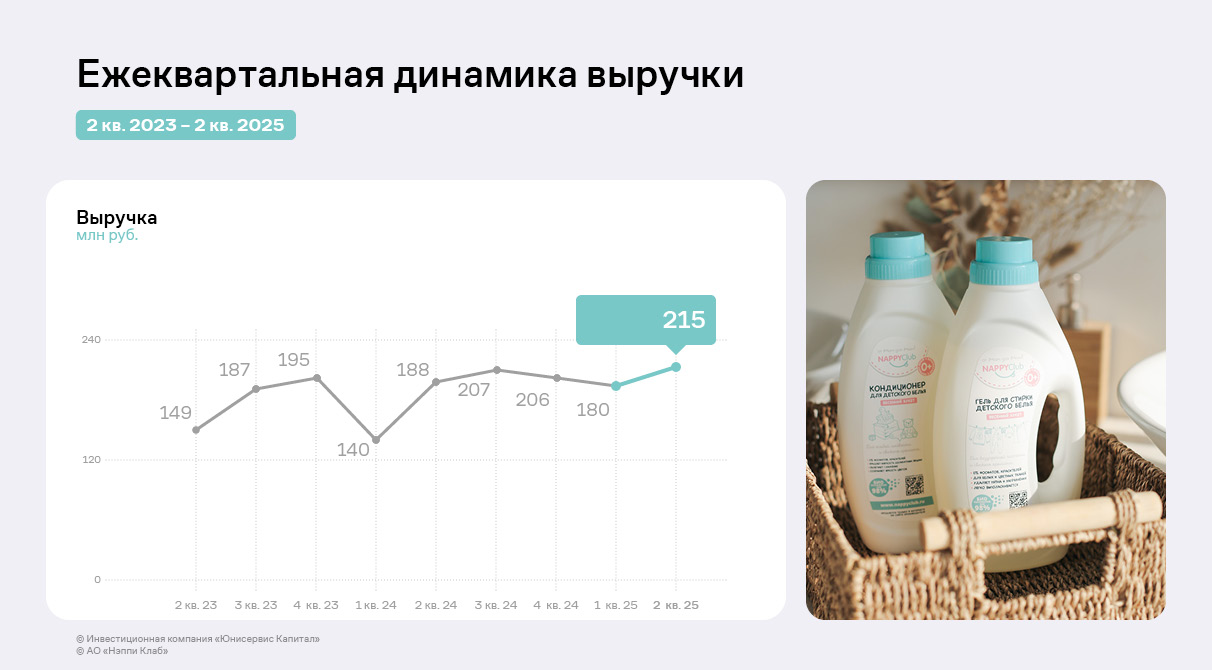

Выручка АО «Нэппи Клаб» за второй квартал выросла на 19,4% к предыдущему периоду и на 14,4% к АППГ. Несмотря на сезонное снижение выручки в первом квартале, сохраняется устойчивая тенденция к увеличению объёмов продаж.

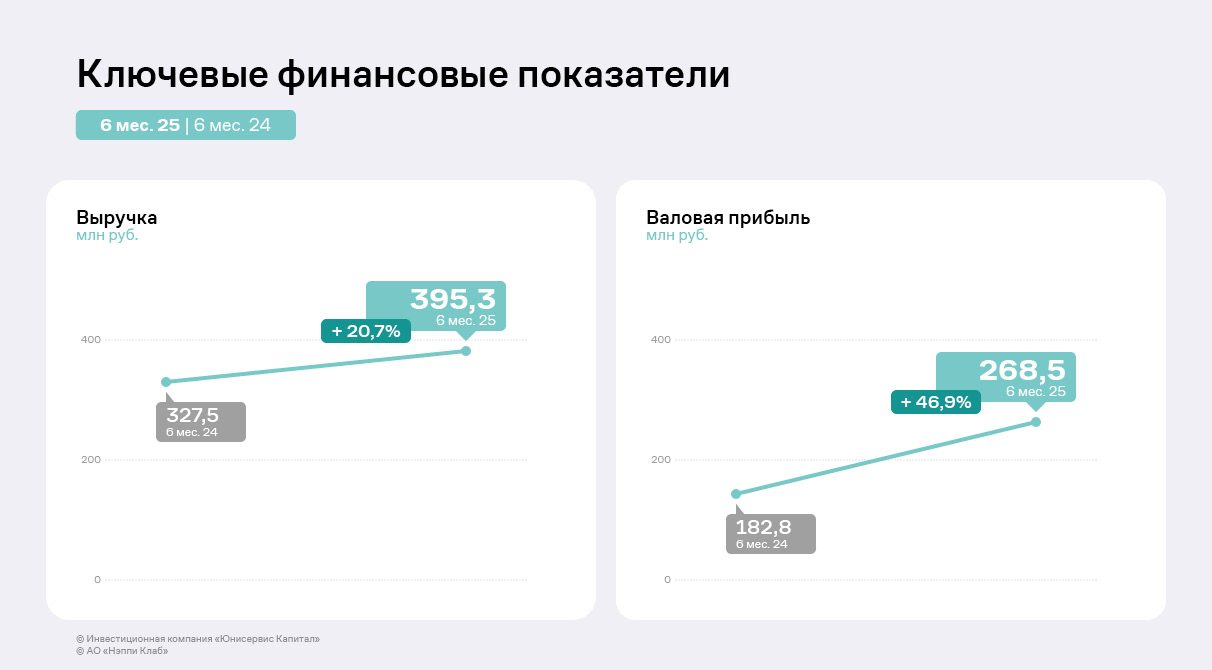

За первое полугодие 2025 года АО «Нэппи Клаб» увеличило продажи на 21% в сравнении с 6 мес. 2024 года до 395,3 млн руб. против 327,5 млн руб., валовая прибыль прибавила 47%, а чистая прибыль выросла в 2,5 раза к АППГ. Подобная динамика обусловлена расширением ассортимента товаров и услуг, оптимизацией издержек и пересмотром ценовой политики.

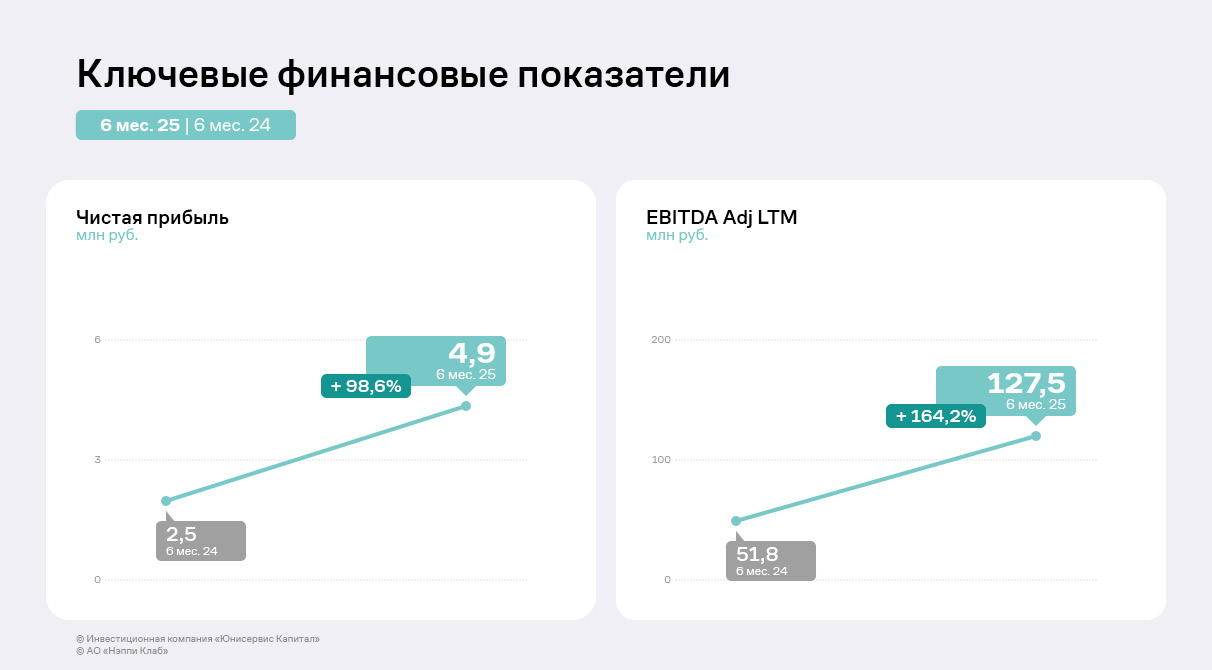

АО «Нэппи Клаб» наращивает обороты, расширяя круг лояльной аудитории, однако операционные расходы компании традиционно составляют порядка 85-90% объёма продаж. Ранее руководство эмитента обозначало планы по оптимизации бизнеса, что уже принесло результаты. Так, по итогам 6 мес. 2025 г. один из основных финансовых показателей — EBITDA Adj LTM — вырос более чем в 2,5 раза до 127,5 млн руб. против 51,8 млн руб. годом ранее. Это стало возможным за счёт как роста выручки, так и сокращения издержек — себестоимости и коммерческих расходов.

Несмотря на то, что затраты АО «Нэппи Клаб» в сложившейся стратегии управления бизнесом традиционно высокие, глобальная цель — снизить рекламные расходы и уменьшить стоимость привлечения одного клиента. Для этого компания формирует собственную информационную экосистему, в которую входят форумы, каналы, telegram-бот, edtech-продукты. Также эмитент, используя не финансовую мотивацию, привлекает к сотрудничеству активных родителей, которые впоследствии публикуют пользовательский контент, выступают амбассадорами бренда и помогают привлечь новых клиентов.

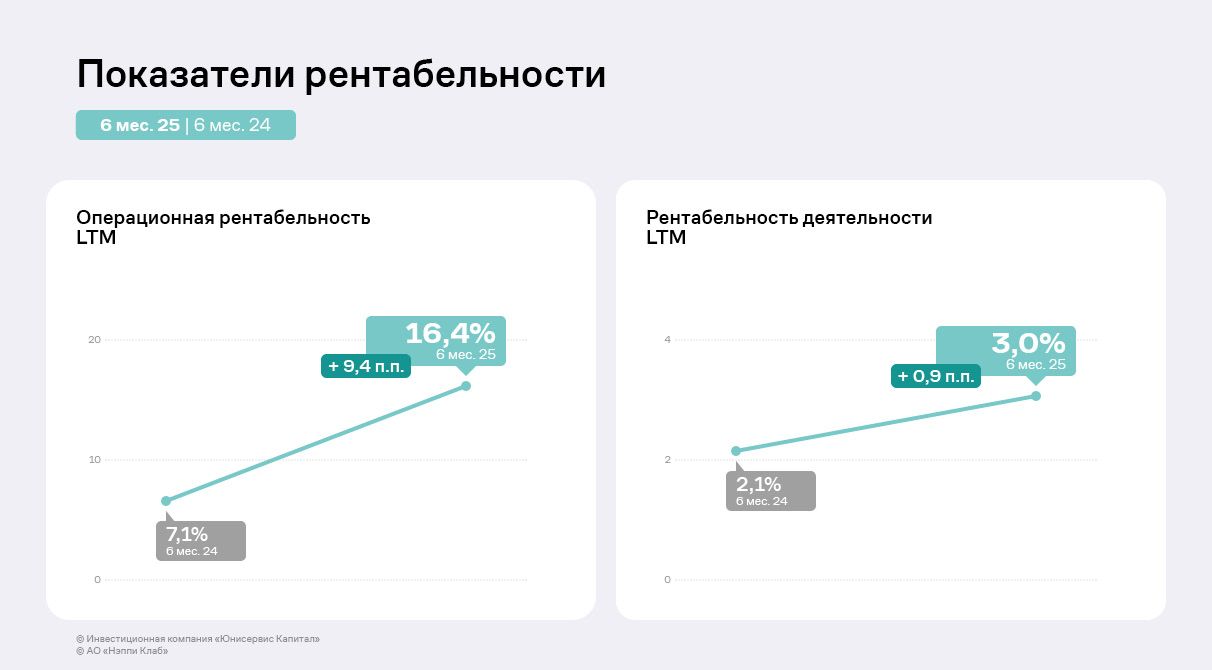

Эффективность бизнеса также выросла — показатели рентабельности в годовом выражении продемонстрировали положительную динамику. Отношение операционной прибыли к выручке за последние 12 месяцев выросло больше, чем в два раза с 7,1% до 16,4%, а показатель ROS достиг 3% против 2,1% годом ранее.

По итогам первого полугодия ассортимент компании насчитывает более 300 позиций, наибольшую долю в структуре выручки традиционно занимают детские подгузники и трусики — 78%. В рамках стратегии развития в компании стремятся нарастить долю прочих категорий: удельный вес гигиенических средств за 1 полугодие 2025 г. составил 8% против 5% годом ранее. При этом доля наборов в роддом снизилась, она наравне с бытовой химией и посудой достигает порядка 2% в структуре выручки. Прочие товары, включая детскую одежду, игрушки, составляют 8% от общего объёма продаж.

Большую часть выручки эмитент получает через продажи на Ozon. Для повышения стабильности компания наращивает реализацию через Wildberries и поддерживает стабильность продаж через собственный сайт. Также товары эмитента представлены на «Яндекс.Маркете».

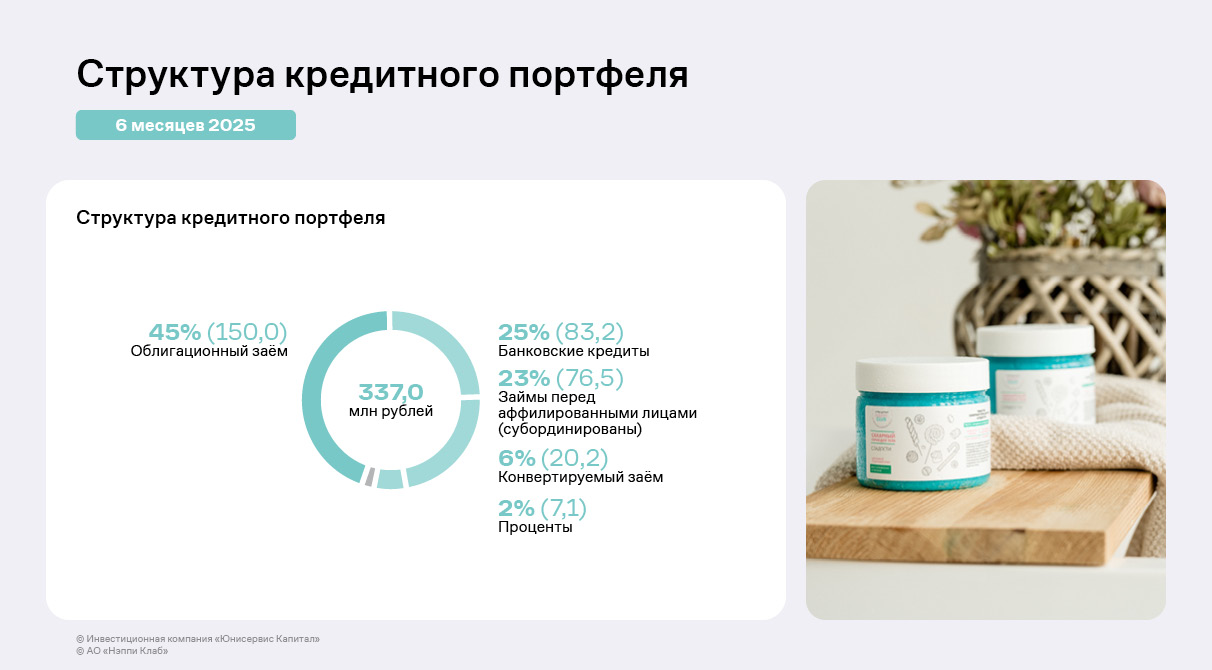

На 30.06.2025 г. структура кредитного портфеля АО «Нэппи Клаб» сбалансирована: почти половина (45% или 150 млн руб.) финансирования представлена биржевыми облигациями, банковские инструменты занимают четверть портфеля, еще 23% — займы аффилированных лиц, не увеличивающие долговую нагрузку. Со 2 квартала 2024 года появился новый вид финансирования — частный инвестиционный фонд для растущих российских брендов 3 STREAMS предоставил компании конвертируемый заём на сумму до 300 млн рублей в целях масштабирования бизнеса, разработки инновационных продуктов и усиления маркетинговой стратегии.

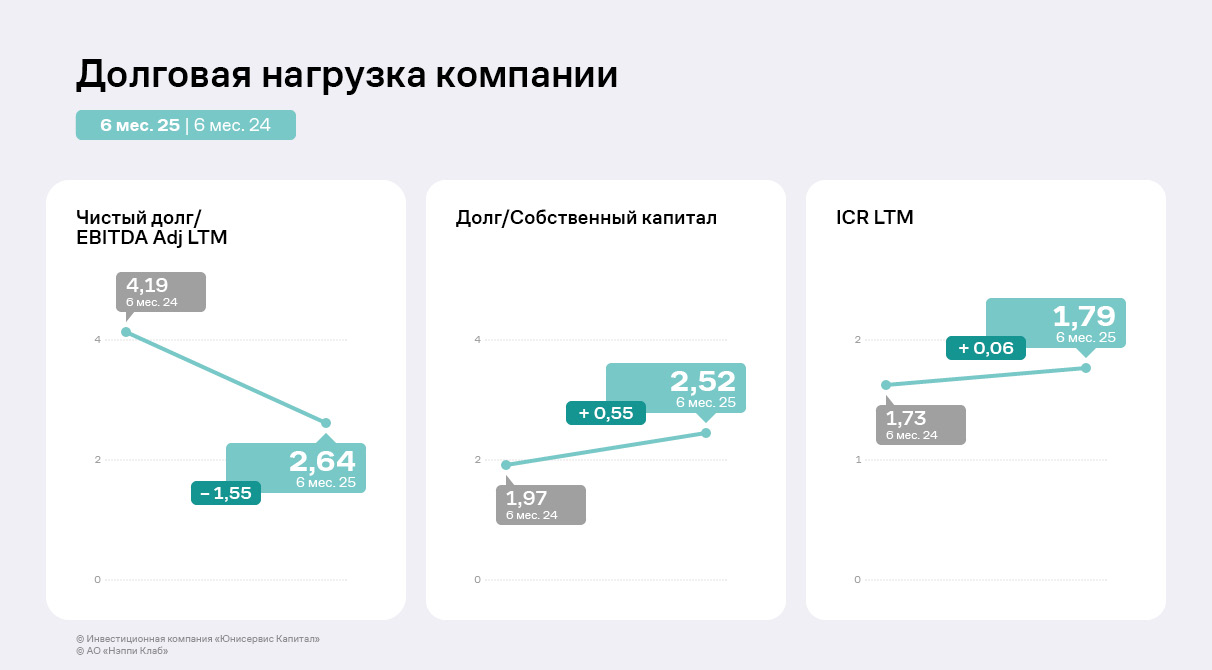

Отношение чистого долга к EBITDA Adj LTM в отчётном периоде значительно сократилось на 1,55 п.п. с 4,19 до 2,64, что свидетельствует о повышении финансовой устойчивости. В то же время соотношение долга и собственного капитала несколько увеличилось на 0,55 п.п. на фоне роста привлеченного финансирования. ICR LTM, отражающий способность компании обслуживать процентные платежи, демонстрирует незначительный рост на 0,06 — процентная нагрузка также показывает умеренное улучшение. Таким образом, несмотря на рост заимствований, долговая нагрузка АО «Нэппи Клаб» сохраняет комфортный для компании уровень.

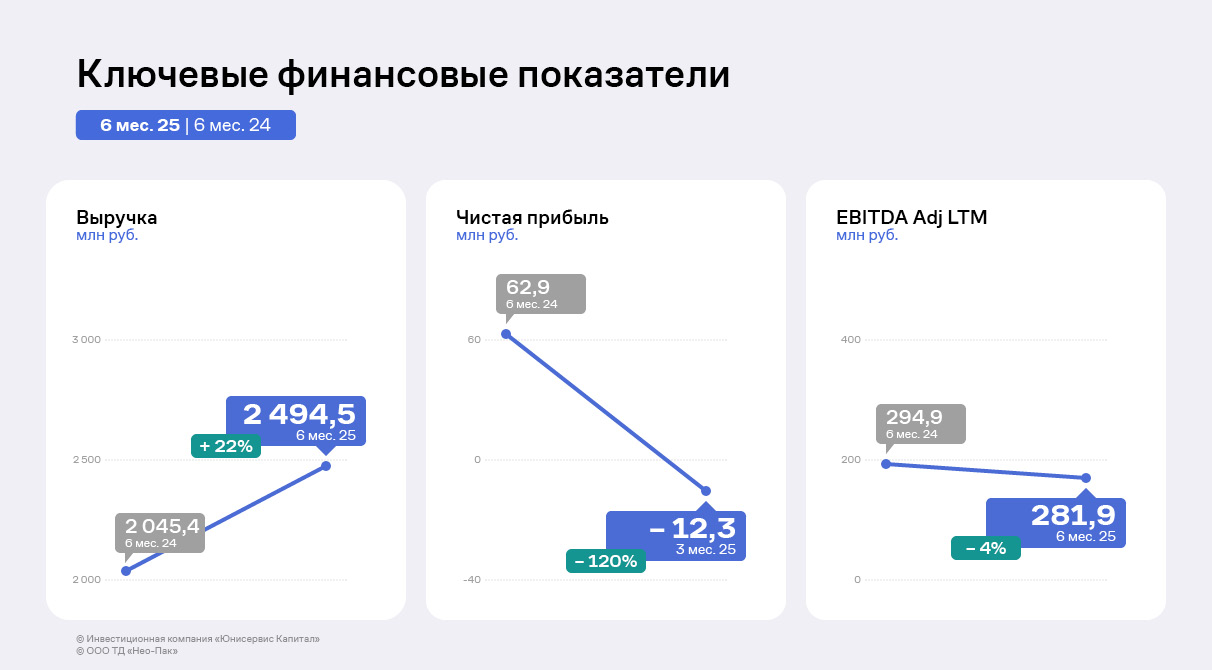

Накопительно выручка за 6 мес. 2025 г. превосходит 6 мес. 2024 года на 22%, чистая прибыль и EBITDA Adj LTM уменьшились относительно АППГ. Однако при поквартальном сравнении выручка, чистая и операционная прибыль выросли, что является признаком стабилизации деятельности.

Исторически ключевая продукция в ассортименте ООО «Нео-Пак» — гибкая упаковка, которая в 2024 году занимала более 50% в структуре выручки. По итогам 6 мес. 2025 года структура изменилась: доля гибкой упаковки снизилась на 11 п.п., а реализация пакетов и SECURITY BAG, напротив, возросла на 8 п.п. и 3 п.п. соответственно. При этом маржинальность производства и реализации пакетов ниже, чем гибкой упаковки.

Несмотря на изменение структуры, выручка за 6 месяцев 2025 года составила 2,5 млрд руб., что на 22% превышает показатель АППГ. Рост показателя, в том числе, обусловлен запуском дополнительной линии для нанесения маркировки, а также восстановление спроса на гибкую упаковку во 2 квартале. Также позитивный эффект оказывает развитие рынка e-commerce, благодаря которому расширяется пул клиентов эмитента.

При этом EBITDA Adj LTM демонстрирует снижение до 281,9 млн руб. Также по итогам 6 месяцев 2025 года компания зафиксировала чистый убыток.

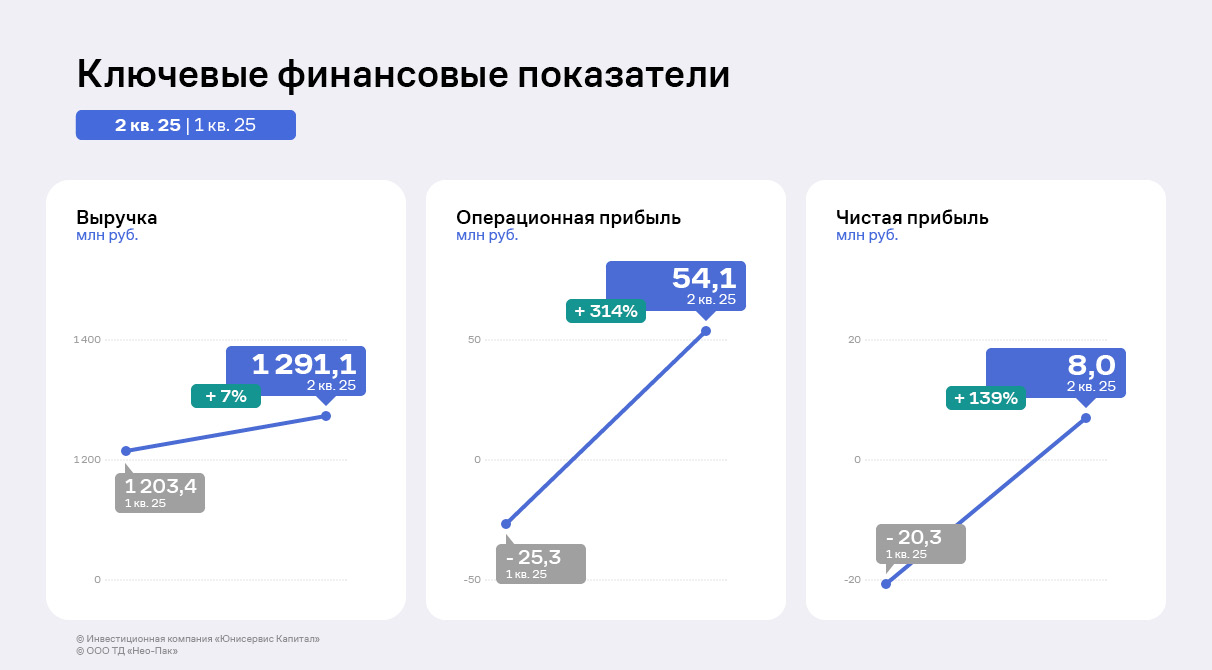

Однако, если рассматривать поквартальную динамику, выручка за 2 квартал 2025 года выросла на 7% относительно 1 квартала. Операционная прибыль составила 54,1 млн руб. после убытка в размере 25,3 млн руб. Несмотря на убыток за 6 мес. 2025 года совокупным итогом, чистая прибыль эмитента за 2 квартал составила 8 млн руб.

Стабилизация связана с ранее упомянутым восстановлением спроса на гибкую упаковку — большая часть заказов поступила в конце 2 квартала, однако уже успела оказать существенное влияние на поквартальную динамику. Также вследствие снижения курса доллара, рост себестоимости год к году замедлился относительно значений 1 квартала. Маржинальность пакетов несколько увеличилась, однако эмитент продолжит её наращивать.

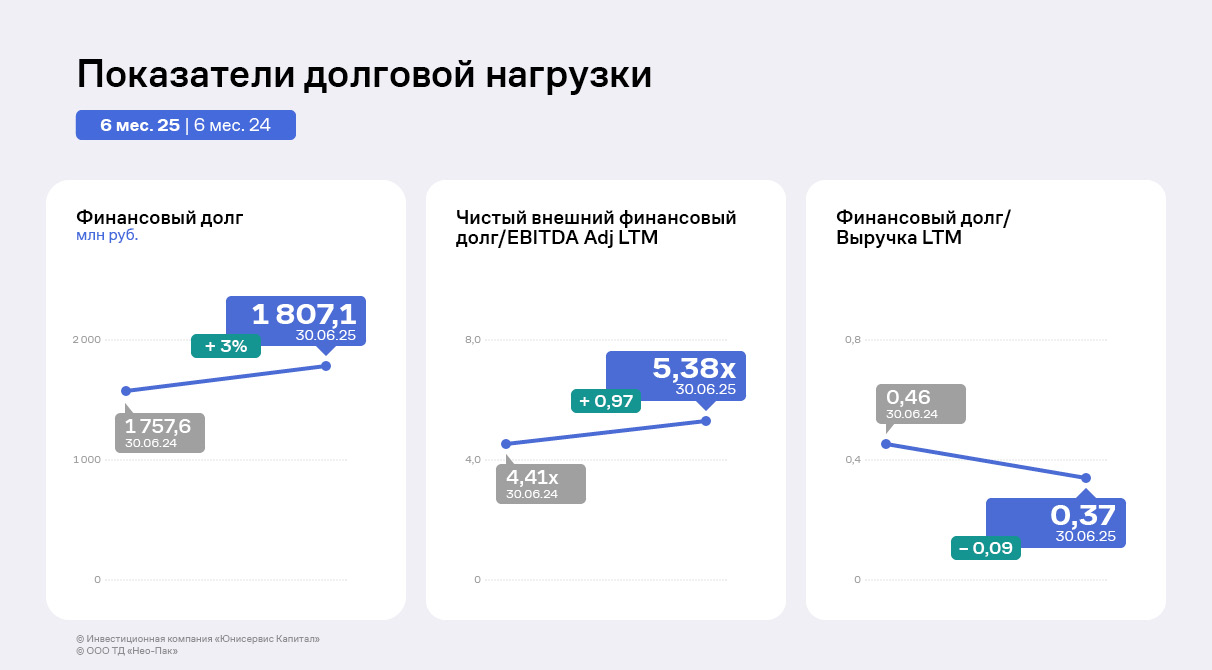

Долговая нагрузка выросла до 5,38х в связи с привлечением облигационного займа и кредита на пополнение оборотных средств, а также на фоне снижения финансовых результатов. При этом план руководства ООО «Нео-Пак» на выручку в 5 млрд руб. и рентабельность по чистой прибыли на уровне 3% по итогам 2025 года остаётся выполнимым.

Напомним, что последние 2 года ООО «Нео-Пак» привлекал существенные инвестиции для запуска новой производственной площадки в Калужской области — ООО «Нео-Пак Центр». С 2025 года потребность в инвестиционных затратах уменьшается, наступает период их окупаемости: дальнейшего роста объёмов продаж.

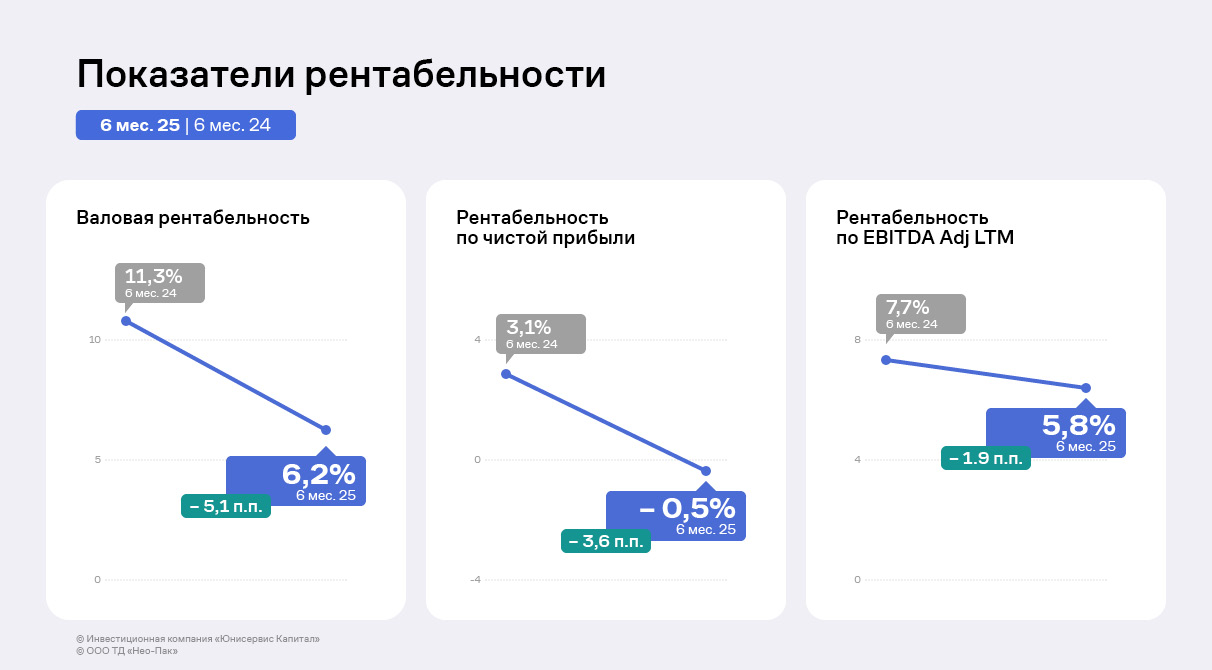

Рентабельности демонстрируют негативную динамику вследствие снижения прибылей и EBITDA Adj LTM по сравнению с АППГ. Однако заметен прирост по сравнению с уровнем рентабельностей за 1 квартал текущего года.

По прогнозам, стабилизация продолжится в последующих отчётных периодах.

Финансовые показатели компании по итогам первого полугодия продемонстрировали разнонаправленную динамику: рост выручки и валовой прибыли при снижении чистой прибыли и EBITDA Adj LTM. О том, что повлияло на результаты и о том, как эмитент отвечает на внешние вызовы — в обзоре отчётности.

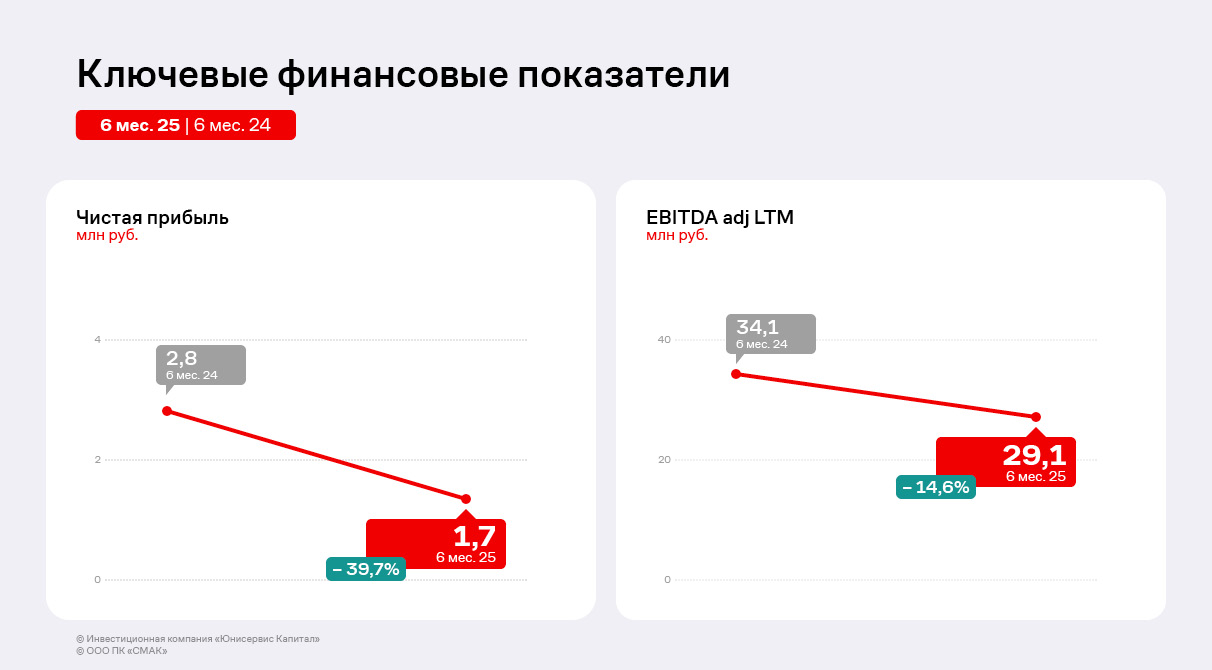

Тенденция, обозначенная в первом квартале, сохранилась: за 6 месяцев 2025 г. компания нарастила объёмы продаж в полтора раза до 203,5 млн руб., тогда как чистая прибыль составила 1,7 млн руб. против 2,8 млн руб. годом ранее на фоне роста затрат.

ООО ПК «СМАК» успешно завершило переговоры с торговыми сетями, повысив цены на собственную продукцию на 10-15% для компенсации возросших издержек. В первом квартале компания работала по ценам прошлого года, что отразилось на снижении финансовых показателей, но на текущий момент все контракты переведены на обновленные условия — это должно положительно повлиять на итоги работы во втором полугодии.

Несмотря на существенный рост выручки, валовая прибыль увеличилась лишь на 5,8% — цены на красную икру в прошлом году, когда были сформированы запасы, значительно выросли, что привело к увеличению себестоимости в 1,7 раз относительного первого полугодия 2024 г.

EBITDA Adj LTM, отражающая операционные результаты компании, также сократилась на 14,6%, что обусловлено снижением прибыли от продаж на фоне повышения закупочной стоимости сырья, расходов на управление и продажу (транспортные издержки, оплата труда, информационные услуги) и падения спроса из-за роста отпускных цен относительно аналогичного периода прошлого года.

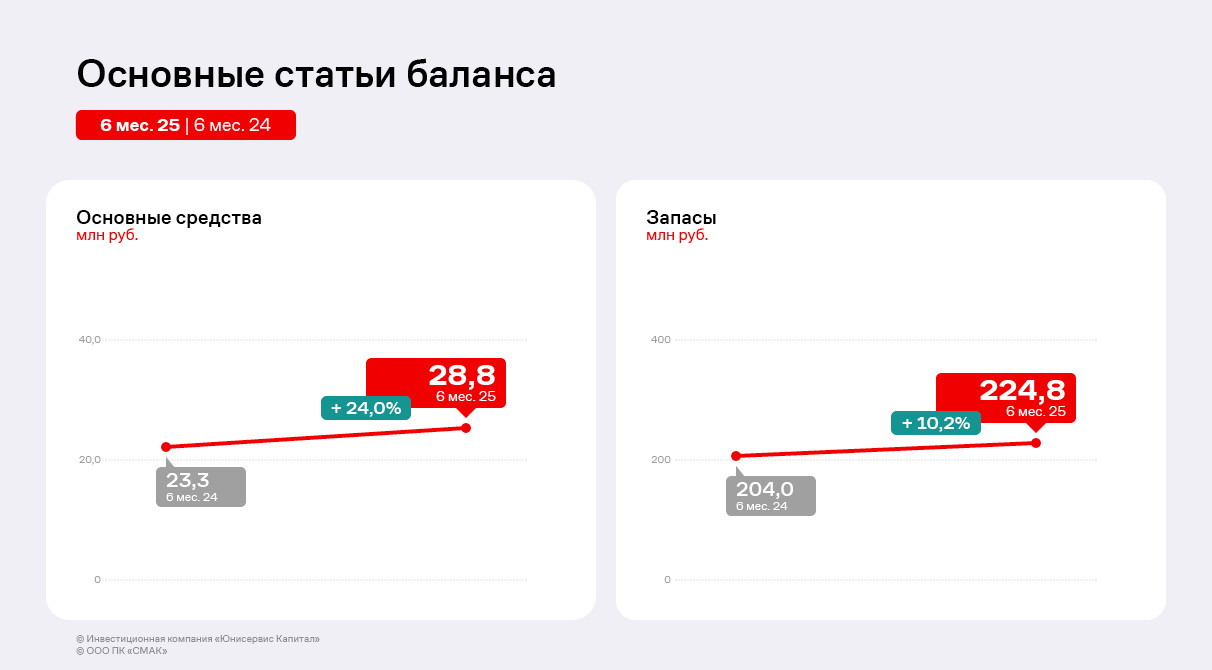

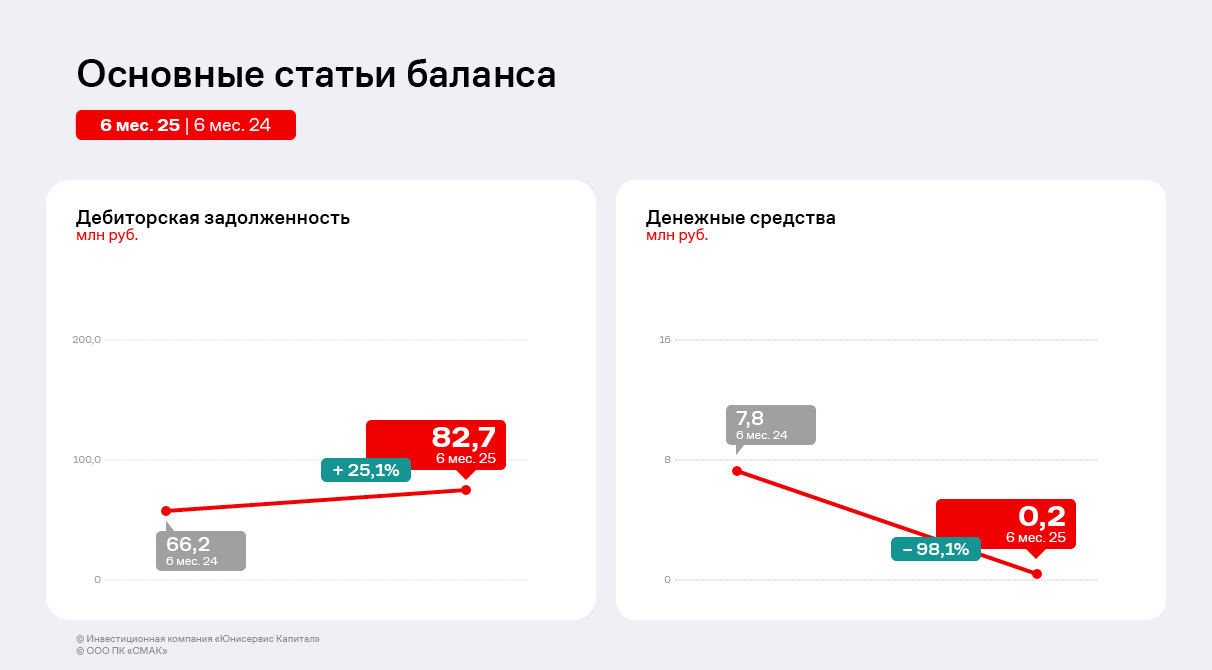

В активе баланса отмечается увеличение совокупной стоимости основных средств на 24,0% или на 5,6 млн руб.: ООО ПК «СМАК» расширяет производство и ведёт работу по новым проектам — выходу на рынок Узбекистана и разработке консервов из кеты в томатном соусе, что требует дополнительного технического оснащения. Дебиторская задолженность увеличилась на 25,1%, или 16,6 млн руб., что соответствует положительной динамике выручки. Одновременно с этим в активе баланса наблюдается рост товарных запасов на 10,2% или на 20,8 млн руб., отражающий как увеличение закупочных цен, так и расширение производства. Объёмы денежных средств, напротив, снизились относительно АППГ, что объясняется сезонным фактором — периодом проведения закупок.

В пассиве баланса собственный капитал вырос на 7,5 млн руб., что обусловлено реинвестированием полученной за год прибыли. Наиболее существенное изменение — динамика кредиторской задолженности, состоящей в основном из обязательств перед поставщиками — объём по статье вырос в 2,5 раза до 53,4 млн руб., что коррелирует с ростом запасов. При этом финансовый долг сохранил значения практически на уровне АППГ — долговая нагрузка значительно не изменилась.

Рентабельность по EBITDA Adj LTM сократилась на 1,8 п.п. до 5,5%, по чистой прибыли — на 0,2 п.п. до 1,4% в годовом выражении. При этом валовая рентабельность несколько приросла вследствие увеличения выручки — на 1,1 п.п. к АППГ. Динамика показателей прибыльности отражает общеотраслевые тренды роста затрат в текущих рыночных условиях.

Показатели долговой нагрузки ООО ПК «СМАК» демонстрируют разнонаправленную динамику. Общий объём внешнего финансового долга сократился на 1% до 83,7 млн руб., при этом его отношение к EBITDA adj LTM на фоне снижения операционной прибыли выросло до 2,87х.

Отношение долга к выручке и собственному капиталу, напротив, показало положительную динамику — коэффициенты снизились на 0,04 и 0,53 соответственно, что стало возможным за счёт роста объёма продаж и нераспределённой прибыли. Несмотря на ухудшение отдельных показателей, текущий уровень долговой нагрузки остается приемлемым для компании.

В первом полугодии 2025 года ООО ПК «СМАК» закупило основной объём сырья тресковых рыб для производства консервов и паштетов — по комментариям руководства, цены сохранились на уровне прошлого года. Компания также успела закупить и реализовать первую в этом году партию лососёвой икры. Руководство эмитента следит за ценообразованием на рынке, чтобы выстроить собственную стратегию.

ООО «Сибирское стекло» повысит эффективность работы двух технологических линий, которые установлены на стекловаренных печах, изготавливающих бесцветное стекло. В первом полугодии 2026 года две шестисекционные стеклоформующие машины заменят на более производительные восьмисекционные. Общий объем инвестиций — 149,26 млн рублей.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор стекольных отходов в Сибирском и Дальневосточном федеральных округах, имеет официальный статус «Партнер национальных проектов России».

Модернизацию поддержал Государственный Фонд развития промышленности Новосибирской области, предоставив заем по программе «Проекты развития: областное финансирование» в размере 80 млн рублей под 3% годовых на пять лет. Как сообщил генеральный директор «Сибстекла» Антон Мор, согласно планам, за этот срок выручка от реализации данного проекта сложится в сумме 2,5 млрд рублей: выпуск стеклоизделий вырастет на 4,5% или 40 млн штук в год.

Напомним, в настоящее время производительность стекольных комплексов — около 900 млн единиц стеклотары в год.

— Расширяем возможности завода за счет цифровизации бизнес-процессов, увеличения мощности печей, снижения веса тарного стекла, благодаря чему ускоряем работу оборудования, — комментирует Антон Мор. — Содействие со стороны ФРП в нашем случае позволит изготавливать больше продукции с использованием вторичного сырья — на сегодня его доля в составе компонентов для бесцветной бутылки доходит до 45%, коричневой — 55-60%.

«Эксперт РА» снял с рейтинга компании статус «под наблюдением» и изменил оценку с B на B- c развивающимся прогнозом.

Согласно пресс-релизу агентства, рейтинг кредитоспособности АО «Нэппи Клаб» обусловлен умеренно слабым риск-профилем отрасли, ограниченными рыночными и конкурентными позициями, умеренно высоким уровнем долговой нагрузки, ограниченной оценкой ликвидности, умеренно высоким уровнем рентабельности при средней подверженности рыночным рискам, а также умеренно низкими корпоративными рисками.

«Мы предполагаем, что частично на рейтинговую оценку повлиял технический дефолт, который наша компания, к сожалению, допустила в феврале 2025 года. Средства для выплаты купона были переведены вечером 17 февраля в рабочее время банка, однако их зачисление в НКО АО НРД произошло только утром 18.02.2025 г., что привело к фиксации технического дефолта. Мы понимаем, что эта ситуация хоть и носила исключительно технический характер, однако не могла не повлечь за собой более внимательное отношение к нам. После февраля 2025 года все последующие выплаты проходили в штатном режиме», — прокомментировал генеральный директор АО «Нэппи Клаб» Роман Квиникадзе.

В пресс-релизе рейтинговое агентство дало ликвидности компании ограниченную оценку, отметив, что изменение оценки показателя во многом определило понижение рейтинга. Согласно публикации, операционный денежный поток на горизонте года от 30.06.2025 с учётом остатка денежных средств, невыбранных кредитных линий и привлеченного фондирования не в полной мере покрывает плановые платежи по долгу и капитальным затратам. На горизонте года от отчётной даты для покрытия потребностей в операционных затратах, затратах на развитие бренда и на обслуживание долга потребуется привлечение дополнительных средств. Качественная оценка ликвидности — умеренная. По состоянию на отчётную дату долговые обязательства Компании имеют срок погашения до 2 лет.

«Отмеченный уровень ликвидности во многом связан со стратегией нашей компании, которая предполагает увеличение доли рынка, расширение ассортимента, в частности выпуск новых косметических средств, бытовой химии и прочих дополнительных продуктов, которые помогают формировать более тесный контакт с целевой аудиторией и закрывать максимально широкий спектр потребностей семьи до и после появления ребёнка. Реализация этих новинок, безусловно, способствует формированию дополнительного денежного потока, а также расширяет круг потребителей нашей продукции. Также мы укрепляем присутствие на текущих площадках реализации продукции. Для повышения устойчивости и привлечения дополнительных источников ликвидности в мае 2025 года мы заключили с инвестиционным фондом 3 STREAMS договор конвертируемого займа на сумму до 300 млн руб. При этом четверть нашего кредитного портфеля приходится на субординированные займы аффилированных лиц, которые могут быть пролонгированы по согласованию на необходимый срок», — пояснил Роман Квиникадзе.

Также агентство отметило:

Умеренно высокий уровень рентабельности при средней подверженности рыночным рискам. По итогам 30.06.2025LTM рентабельность по EBITDA составила 13% (в предыдущий период 4%). Рост показателя произошел в результате снижения себестоимости производства и логистики за счёт роста объемов, запуска и роста продаж более маржинальных комплементарных категорий товаров, таких как косметика и товары по уходу за детьми, бытовая химия, товары женской гигиены в период и после беременности и другие, а также снижения расходов на маркетинг за счёт изменения форматов продвижения. Уровень рентабельности по EBITDA, по оценкам агентства, находится на высоком уровне согласно бенчмарками агентства.

Умеренно слабый риск-профиль отрасли.

Ограниченные рыночные и конкурентные позиции. По итогам 30.06.2024LTM и 30.06.2025LTM показатель EBITDA компании составлял менее 150 млн руб., что свидетельствует об ограниченных масштабах деятельности. Доля «Нэппи Клаб» на рынке детских подгузников и пеленок в России составляет около 1,5%, согласно статистическим данным.

Умеренно высокий уровень долговой нагрузки. По состоянию на 30.06.2025 размер долгового портфеля компании с учётом обязательств по аренде составил 337 млн руб., произошел рост на 56% относительно показателя прошлого года за счёт дебютного выпуска облигаций на 150 млн руб. Доля займов, полученных от связанных сторон под процентную ставку не ниже рыночной, снизилась до 23%, в том числе за счёт погашения двух займов на 38 млн руб. Отношение скорректированного долга на отчётную дату к EBITDA за отчётный период составило 3,2х (годом ранее – 7,0х). Текущий уровень долговой нагрузки оценивается как удовлетворительный по бенчмаркам агентства.

Умеренно положительную оценку корпоративного блока. Агентство умеренно позитивно оценивает прозрачную структуру собственности компании, качество финансовой модели и стратегии компании.

«Мы рассчитываем на то, что наша история на долговом рынке не будет ограничена нашим дебютным облигационным выпуском. Безусловно, обязательства по текущим ценным бумагам мы планируем обслуживать в плановом режиме. Также намерены продолжить работу с «Эксперт РА» и постепенно не только вернуться к предыдущему уровню рейтинга, но и превзойти его», — подытожил генеральный директор АО «Нэппи Клаб» Роман Квиникадзе.

Выручка ООО «Сибстекло» по итогам 6 мес. 2025 года составила 4,6 млрд руб. против 3,3 млрд руб. годом ранее, прибыль от продаж достигла 1,3 млрд руб., увеличившись более чем в 2,5 раза. Существенный рост финансовых результатов связан с повышенным спросом на стеклотару.

ООО «Сибстекло» — крупнейший производитель бесцветной и цветной стеклотары на территории Сибирского и Дальневосточного федеральных округов. На предприятии освоен выпуск более 120 видов продукции.

Ключевое о деятельности в 2025 г.

Основные результаты компании за 6 мес. 2025 г.:

ООО «Сибстекло» продолжает наращивать производство продукции: в 2024 году эмитент изготовил 836 млн ед. стеклотары, а по итогам 6 мес. 2025 года — 443,2 млн стеклоизделий, что на 13% больше, чем за АППГ. В структуре продукции доля тарного стекла, выпущенного по технологии NNPB, увеличилась до 92,5% — с 362,2 млн ед. за 1 полугодие 2024 г. до 410 млн ед. за 6 мес. текущего года. В планах — повысить годовую производительность до 910 млн ед.

Компания демонстрирует положительную динамику основных финансовых показателей: выручка за 6 месяцев 2025 г. составила 4,6 млрд руб. — плюс 39,8% по отношению к АППГ, чистая прибыль достигла 20,1 млн руб., оставшись на сопоставимом уровне. EBITDA Adj LTM (отражает реальную прибыль без поправок на факторы, которые не касаются операционной деятельности) обновила исторический максимум до отметки в 2,8 млрд руб. Компания улучшает финансовые результаты на фоне сохранения высокого спроса на стеклотару.

В 1 полугодии 2025 года эмитент продолжил диверсифицировать кредитный портфель: размещён четвёртый облигационный выпуск серии БО-01 на 350 млн руб., а также выпуск «зелёных» ЦФА на 150 млн руб.

ООО «Сибстекло» приступило к тестовому производству бутылки объёмом 0,5 литра, вес которой снизили до 220 граммов, обновив свой же рекорд. В настоящее время это самая легкая тара такого объёма в России.

Заключены соглашения о развитии инновационных проектов по выпуску сверхлёгкой тары. Первое — между эмитентом и Альфа-Банком, рассматривающим возможность поддержать запуск промышленного производства 220-граммовой коричневой бутылки. Второе — с компанией «АБ ИнБев Эфес»: стороны договорились о дальнейшем сокращении негативного влияния на окружающую среду и внедрении экологических инноваций в производство тарного стекла, а также облегчении стеклотары до 215 граммов.

ООО «Сибстекло» первым среди предприятий Новосибирской области включили в реестр юридических лиц и индивидуальных предпринимателей, осуществляющих утилизацию отходов от использования товаров, который формирует Росприроднадзор. В базе данных эмитент является крупнейшим утилизатором стеклоотходов.

Рынок и рыночные позиции

В структуре продукции ООО «Сибстекло» пивная бутылка занимает 93,5%.

С 2021 года выпуск стеклянной тары для пищевой промышленности суммарно увеличился на 20% — по итогам 2024 года до 12,5 млрд шт. Согласно прогнозам, среднегодовые темпы прироста (CAGR) российского рынка стеклотары в ближайшие три-пять лет будут на уровне 4-5%. По оценкам маркетингового агентства ROIF EXPERT, в денежном эквиваленте в 2024 году объём рынка стеклянных бутылок увеличился на рекордные 18 млрд руб. Учитывая среднегодовую динамику последних лет, влияние комплементарных (взаимосвязанных) отраслей и ретро-показатели прироста оптовой торговли напитками год к году, производство стеклянных бутылок может превысить 13 млрд шт.

По данным Федеральной службы государственной статистики, одна из тенденций стеклотарной отрасли в 2024 году — повышение внутреннего спроса на 1 млрд единиц. Отечественные производители удовлетворили его, в том числе, с помощью сформированных ранее запасов. То есть, стеклотарные заводы отгрузили продукции больше, чем изготовили, что свидетельствует о наличии существенного дефицита тарного стекла.

По данным ООО «Сибстекло», с 2018 года ёмкость рынка стеклотары в СФО и ДФО выросла на треть — с 0,9 млрд стеклоизделий в 2018 году до более чем 1,2 млрд в 2024. За шесть лет CAGR составил порядка 6%.

Генеральный директор ООО «Сибстекло» Антон Мор связывает развитие рынка с несколькими факторами. Производство пива и пивных напитков в СФО и ДФО увеличивается: с 2018 года на 34% — суммарно до 213,1 млн декалитров в 2024 году, что на 10% превышает результат 2023 года. В РФ в 2024 году произвели более 900 млн декалитров. За Уралом расположены крупные пивоваренные заводы: «АБ ИнБев Эфес», «Балтика», «Томское пиво», «Аян» и другие, многие из которых входят в десятку крупнейших налогоплательщиков в регионах присутствия.

С учётом спроса за 1 полугодие 2025 года, производители пива увеличили объёмы розлива до 470 млн декалитров, что на 3,2% больше, чем за АППГ.

По итогам 2024 г. ООО «Сибстекло» занимает на российском рынке стеклотары около 6%. Доля рынка в СФО и ДФО, где компания реализует более 90% продукции — около 70%. За Уралом ООО «Сибстекло» остаётся крупнейшим производителем стеклянной упаковки. Основная конкуренция между стеклотарными заводами сосредоточена в центральной части России.

Операционная деятельность за 6 мес. 2025 г.

Выручка ООО «Сибстекло» по итогам 6 мес. 2025 года составила 4,6 млрд руб. против 3,3 млрд руб. годом ранее (+39,8%), прибыль от продаж достигла 1,3 млрд руб., увеличившись более чем в 2,5 раза.

Существенный рост финансовых результатов связан с повышенным спросом на стеклотару. Своё влияние оказала индексация отпускных цен, которую провели в первом полугодии с учётом прогнозируемого повышения себестоимости, в том числе, роста базовой цены на кальцинированную соду (плюс 26,6%) — основное сырьё при производстве стекла.

EBITDA Adj LTM (отражает реальную прибыль без поправок на факторы, которые не касаются операционной деятельности) вновь обновила исторический максимум —— до 2,8 млрд руб., в связи с этим рентабельность по EBITDA Adj LTM увеличилась на 7,8 п.п. — до 31,5%.

При этом чистая прибыль по отношению к АППГ осталась на сопоставимом уровне, всё ещё низкой остается рентабельность по чистой прибыли. Это обусловлено увеличением процентных издержек на фоне периода высоких ставок в экономике РФ. В условиях смягчения денежно-кредитной политики ЦБ РФ расходы на проценты будут уменьшаться. Заметное увеличение операционных расходов, в первую очередь, связано с их равномерным отражением в течение года, по его окончании динамика сгладится. Также в 1 полугодии 2025 года выросли расходы, связанные с сопровождением публичного долга, в том числе, с плановым прохождением оферт. В краткосрочном периоде эмитент в плановом порядке будет погашать выпуски биржевых облигаций и ЦФА, что прямо коррелирует с ростом неоперационных расходов: ЦФА на сумму 150 млн руб. погасят 26.12.2025 г., по нескольким облигационным займам предусмотрено плановое частичное погашение на общую сумму 312,5 млн руб. до конца текущего года. Кроме того, на 1 полугодие 2026 года запланированы частичное погашение выпуска Сибстекло-БО-01 на сумму 35 млн руб. и прохождение безотзывной оферты по выпуску Сибстекло-БО-П04.

Бухгалтерский баланс на 30.06.2025

Динамика финансовой деятельности эмитента отразилась и на статьях бухгалтерского баланса. Валюта баланса достигла 10,5 млрд руб. (+12,7% к АППГ). Дебиторская задолженность на 30.06.2025 сложилась в размере 4 млрд руб. (+26% к 30.06.2024), что коррелирует с ростом выручки.

Наибольшая доля в дебиторской задолженности принадлежит АО «РИД Групп-Новосибирск» (30,9%) —— арендодателю производственных и складских площадей. 12,3% в структуре дебиторской задолженности составляют банки (факторы), которым продана часть долга.

В пассиве баланса существенно выросла кредиторская задолженность по расчётам с поставщиками и клиентами. Увеличение задолженности обусловлено масштабированием деятельности и системой оплаты эмитента. Финансовый долг ООО «Сибстекло» сократился на 4,6% — до 4 млрд руб., что в совокупности с ростом EBITDA Adj LTM положительно влияет на долговую и процентную нагрузки.

Долговая нагрузка на 30.06.2025

Финансовый долг эмитента на 30.06.2025 составил 4 млрд руб., при этом доля краткосрочного долга — 19,6%, что нивелирует риск ликвидности и кассовых разрывов. Долговой портфель ООО «Сибстекло» существенно диверсифицирован: 62,7% приходится на банковские кредиты, 24% — биржевые облигации. Оставшуюся часть занимают инвестиционные кредиты от Фонда развития промышленности, выпуски ЦФА и заём учредителя. Краткосрочные кредиты и займы погасят путём рефинансирования и использования оборотных средств.

ООО «Сибстекло» пользуется услугами крупнейших лизинговых компаний, арендуя автопогрузчики, линии упаковки и прочее оборудование. Преимущественно все активы, находящиеся в лизинге, учитываются на балансе ООО «Сибстекло», что соответствует стандартам ФСБУ.

Для снижения нагрузки на оборотный капитал эмитент использует факторинг, необходимость которого обусловлена масштабом деятельности и сотрудничеством с крупными пивоваренными заводами, которые работают по системе отсрочки платежей. Процентные ставки по факторингу являются рыночными и позволяют сохранить финансовую стабильность ООО «Сибстекло».

Вследствие уменьшения финансового долга и роста уровня EBITDA Adj LTM нагрузка по чистому долгу с учётом лизинговых обязательств и факторинга сократилась до 2,09 —— комфортного для эмитента уровня. Процентная нагрузка аналогично демонстрирует позитивную динамику даже с учётом длительного периода жесткой ДКП — ООО «Сибстекло» может покрыть процентные платежи при помощи EBITDA Adj LTM 3,2 раза, что является достаточным для сохранения финансовой стабильности.

Производство

Производство стеклотары начинается с подготовки сырья: песок, сода и известняк измельчаются и смешиваются, после чего полученная смесь попадает в стекловаренную печь, в которой плавится до получения однородной стекломассы. «Сибстекло» располагает тремя стекловаренными печами, плановый срок эксплуатации которых составляет 10 лет.

При изготовлении продукции эмитент использует не только минеральные ресурсы, но и вторичное сырье из стекольных отходов, постепенно наращивая его долю в производстве тары. Температура плавления стеклобоя ниже, таким образом, его применение позволяет сократить энергопотребление. С уменьшением энергозатрат срок работы стекловаренных печей продлевается. Кроме того, одна тонна стеклобоя замещает 1,2 тонны природных компонентов.

Значимый критерий оценки эффективности производства — коэффициент использования стекломассы (соотношение готовой продукции и использованной для её изготовления стекломассы). В настоящее время этот показатель у ООО «Сибстекло» находится на высоком уровне — 0,865.

Прогноз операционной деятельности

ООО «Сибстекло» продолжает снижать вес стеклотары при сохранении литража, прочностных характеристик и соответствия ГОСТ. По прогнозам, к концу 2025 года средний вес бутылки уменьшится до 265 граммов. Благодаря облегчению тары компания производит больше стеклоизделий из одной тонны стекломассы. С учётом растущего спроса и увеличения объёмов производства, эмитент планирует увеличивать отгрузки своей продукции. Также ООО «Сибстекло» проводит ежегодную индексацию цен. Эти факторы непосредственно влияют на выручку компании: согласно предварительной оценке, по итогам 2025 года этот показатель достигнет 9-9,2 млрд руб., по итогам 2026 года — порядка 11 млрд руб.

За счёт позитивной динамики основных финансовых показателей вырастут и значения unit-экономики: EBITDA Adj на одну бутылку по итогам текущего года увеличится на 35%.

Стратегические задачи

Стратегическая цель ООО «Сибстекло» — достижение лидирующих позиций на рынке тарного стекла РФ, удовлетворение спроса со стороны производителей напитков Сибирского и Дальневосточного федеральных округов на экологичную стеклянную упаковку высокого качества, в том числе, путём замещения стеклотары, поступающей из европейской части России.

Компания рассматривает возможность к 2029 году расширить бизнес за счёт присутствия в других регионах РФ и ближнего зарубежья.

ООО «Сибстекло» планирует обновлять основное производственное оборудование и, как следствие, увеличивать объёмы поставок продукции ключевым клиентам.

Крупные инвестиционные проекты, связанные с модернизацией производственных мощностей, будут реализованы в 2026-2028 годах.

Планы развития:

2025 — 2026 гг.

Рост выпуска продукции за счёт повышения эффективности — оптимизации внутренних процессов, цифровизации производства.

Увеличение доли вторичного сырья в производстве стеклотары до 80%.

Установка дополнительной линии на «коричневой» стекловаренной печи для увеличения её производственной мощности.

2026 — 2027 гг.

Модернизация печи № 2 для повышения производительности.

2027 — 2028 гг.

Модернизация печи № 4 для повышения производительности.

ООО «Сибирское стекло» совместно с Новосибирским государственным университетом представило прототип «цифрового помощника» оператора стеклоформующих машин. Система призвана облегчить контроль качества продукции.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор стекольных отходов, имеет официальный статус «Партнер национальных проектов России».

Презентация «цифрового помощника» прошла на открытии корпуса поточных аудиторий НГУ, где в рамках XII международного форума технологического развития «Технопром» развернули выставку технологий, разрабатываемых в вузе.

Напомним, год назад «Сибстекло» и НГУ заключили соглашение, предполагающее, в том числе, разработку силами вуза программно-аппаратного комплекса (ПАК) с модулем анализа посредством нейросетей фото-, видеоизображений и термографий капли стекла.* Это позволит, сопоставляя их с огромным массивом информации, своевременно определить дефект при формировании капли, и принять меры для устранения его причины с минимальными производственными потерями.

— В настоящее время на заводе тестируют камеры и программное обеспечение, — рассказал генеральный директор «Сибстекла», председатель комитета производства и потребления стеклянной тары ассоциации «СтеклоСоюз» Антон Мор. — Система накапливает данные для создания образа «идеальной» капли, в процессе корректируются параметры и фиксируются отклонения. В результате обучения с применением искусственного интеллекта ПАК, обладающий уникальными характеристиками, будет способен самостоятельно определять брак. Рассчитываем, что обеспечивать качество продукции станет проще. К слову, французский «цифровой помощник» дороже нашего в сотни раз, кроме того, пропускает до 30% брака.

Как сообщил Антон Мор, новое решение возможно масштабировать, адаптируя ПО к конкретным условиям эксплуатации — влажности, запыленности, вибрации и т.д.

*порция стекломассы, которая подается на формование

Эмитент 9 сентября 2025 года выплатил доход за 60 купонный период и погасил оставшуюся в обращении часть номинала выпуска серии Сибстекло-БО-П02, согласно графику.

Сумма, выплаченная в счёт погашения, составила 6 250 000 руб.: по 500 руб. на бумагу. Размер купонного дохода — 64 250 руб.: по 5,14 руб. на облигацию. Соответствующую информацию ООО «Сибстекло» раскрыло на своей странице на сайте «Интерфакс».

Выпуск Сибстекло-БО-П02 (ISIN: RU000A1026R9, № 4B02-02-00373-R-001P от 23.09.2020) компания разместила в октябре 2020 года, дебютировав на Московской бирже. Объём серии ценных бумаг составлял 125 млн руб., номинал — 10 000 руб. Эмитент установил ставку на уровне 12,5% годовых на весь срок обращения в 5 лет, предусмотрев ежемесячные выплаты купонного дохода. Начиная с 41 к. п. ООО «Сибстекло» в соответствии с графиком ежемесячно направляло в пользу инвесторов амортизационные выплаты по 5% от номинала, благодаря этому размер погашения составил 6,25 млн руб.

С помощью привлечённых инвестиций компания пополнила оборотные средства, в том числе, для запуска новой стекловаренной печи.

— С точки зрения бизнеса данное размещение в компании оценивают как эффективное, — комментирует директор по финансам «Сибстекла» Екатерина Нестеренко. — За это время рыночные условия претерпели значительные изменения — ставки привлечения финансирования стали в два раза выше. А в 2020 году спред к «ключу» ЦБ составил 8,25% и предложенный нами процентный доход сочли привлекательным — облигации «Сибстекла» скупили в течение одного торгового дня. Во многом благодаря успешному старту предприятие продолжает развивать публичную долговую историю.

На сегодня в обращении у эмитента ещё четыре выпуска — БО-П03, БО-П04, БО-01 и БО-02 — совокупным объёмом 1,25 млрд руб.

Пять эмитентов «Юнисервис Капитал» направят на начавшейся рабочей неделе купонный доход в пользу инвесторов на сумму в 18 299 965,28 руб.

Также запланировано частичное досрочное погашение по выпуску Транс-Миссия-БО-01 в объёме 2% от номинала: по 20 руб. на облигацию и 1 577 360 руб. на все бумаги в обращении.