Эмитент 1-е полугодие 2023 года посвятил развитию e-commerce-направления, оптимизации бизнес-процессов. По итогам 6 мес. 2023 года был зафиксирован рост прибыли от реализации и EBITDA LTM. При этом, показатели выручки и чистой прибыли продемонстрировали снижение.

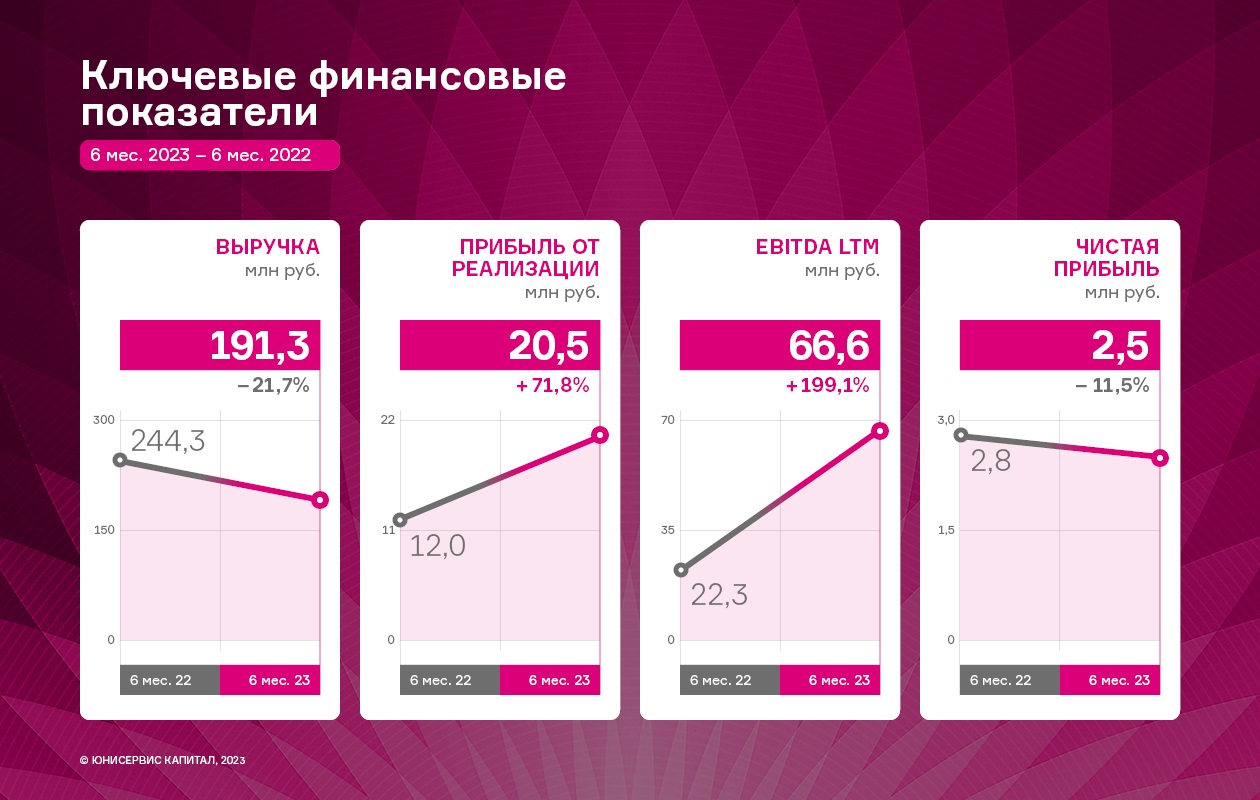

Финансово-хозяйственная деятельность ООО «Кузина» на 30.06.2023 г. продемонстрировала разнонаправленную динамику. Выручка компании по итогам 6 мес. 2023 года уступила показателю аналогичного периода прошлого года, снизившись до значения в 191,3 млн руб. или на 21,7%. При этом значения прибыли от реализации и EBITDA LTM показали рост в 71,8% и 199,1% соответственно.

Ключевые причины падения выручки, несмотря на рост среднего чека до 320,91 руб., — снижение покупательской способности населения, а также закрытие 3-х собственных торговых точек в связи с их нерентабельностью.

При этом, ООО «Кузина» продолжает проводить масштабную программу по оптимизации внутренних процессов. Регулярно обновляется ассортимент, подстраиваясь под спрос покупателей и сезонные особенности, проводятся масштабные маркетинговые мероприятия, в частности август 2023 года был отмечен фестивалем эклеров. Более того, диверсификация способов реализации продукции, осуществляемая с помощью e-commerce-инструментов, уже по итогам 6 мес. 2023 г. позволила эмитенту нарастить операционный поток.

Оборотный капитал компании представлен в основном дебиторской задолженностью — 43% от величины оборотных активов; финансовыми вложениями, включающими займы, выданные связанным организациям, — 36%; а также запасами — 17%. Отметим, что структура и величина оборотных активов в целом не изменились в 2023 году в сравнении с сопоставимыми данными прошлых лет, что отвечает основному виду деятельности компании.

Оборачиваемость запасов для предприятия сферы общественного питания и розничной торговли кондитерскими изделиями находится на приемлемом уровне. Средняя продолжительность оборачиваемости запасов — около одного месяца.

Значение коэффициента текущей ликвидности на протяжении всех анализируемых периодов находится не ниже 2х. Так, по состоянию на 30.06.2023 г. КТЛ составил 5,76. Это говорит о том, что у эмитента достаточно оборотных средств для своевременного покрытия текущих обязательств.

В структуре кредитных обязательств ООО «Кузина» задолженность по облигационным займам занимает наибольшую часть кредитного портфеля — 58% за счет привлечения нового выпуска во 2-м кв. 2023 г. на сумму 70 млн руб. Долю в 40% занимают обязательства перед банком, 2% — проценты по кредитам.

Напомним, что эмитент освоил 60 млн руб. облигационного выпуска серии Кузина-БО-П02, размещенного в объеме 70 млн руб. в апреле 2023 года. Средства были направлены на своевременное погашение частных займов и исполнение обязательств перед банками. Также благодаря облигационному займу удалось выделить ресурсы на развитие новых проектов и приобретение оборудования.

ООО «Кузина» своевременно обслуживает финансовый долг, следуя графикам погашения. Общий размер финансового долга по итогам 6 мес. 2023 года увеличился в 2 раза к АППГ за счет привлечения дополнительного финансирования на развитие сети кофеен. При этом, показатели долговой нагрузки продолжают оставаться в рамках приемлемых диапазонов.

Отметим, что первые 6 месяцев 2023 года оказались продуктивными для ООО «Кузина». Компания освоила новые онлайн-площадки, в частности «СберМаркет» в Москве, агрегатор Obed.ru. Сейчас идет работа по заполнению витрин на Ozon и Wildberries, в планах — запуск собственного мобильного приложения. Использование e-commerce-инструментов — часть стратегии развития эмитента, которая позволяет диверсифицировать каналы реализации продукции.

Также в структуре ООО «Кузина» появился отдел маркетинга, одна из приоритетных задач которого — формирование системы управления и продвижения бренда. Как отметили представители эмитента, четко прописанные стандарты позволят в будущем масштабировать франчайзинговое направление, сохранив ключевые ценности Kuzina неизменными.

«Кузина» работает над расширением объемов бизнеса за счет развития и открытия новых торговых точек в Москве и Московской области в среднесрочной перспективе. В планах — масштабирование франшизы с учетом различных форматов экспансии в другие регионы. Готовится компания и расширить присутствие в городах Сибири, в которых уже сформирована логистика и работают кофейни.

Все вышеперечисленные мероприятия позволят эмитенту достичь роста ключевых финансовых показателей.

Эмитент продолжает укреплять сотрудничество с крупными сетями: «Максидом», «Светофор» и «Комус». Компания увеличивает объёмы поставок и готовит новинки.

«Ультра» ранее заключила договор с сетью «Максидом». На данный момент подписаны первые сертификации, успешно проведены отгрузки небольшой группы товаров — стеллажей из сетки. Партнеры ранее уже сотрудничали, но совместная работа была приостановлена. Сегодня договор заключен на более выгодных для компании условиях.

«Ультра» расширяет присутствие и в сети «Светофор». Партнер ранее заказал бюджетный стеллаж, индивидуально под его запрос была разработана разборная прочная трёх-полочная модель. В августе состоялись первые отгрузки бюджетных стеллажей. Через месяц планируется подтверждение продаж и дальнейшее наращивание поставок. Продукция будет представлена во всех магазинах сети, число которых превышает 1 000 точек.

Как отмечает генеральный директор ООО «Ультра» Артем Гурштейн:

«Сейчас главная задача — закрепить позицию. После мы будем расширять поставляемый в «Светофор» ассортимент. У нас достаточно много эконом товаров».

Другой партнер — интернет-магазин товаров для дома и офиса «Комус», как отмечает представитель эмитента, только по продажам уже заведенных продуктов есть потенциал роста в 25 раз. В планах расширение уже представленного ассортимента.

ГК «Ультра» планирует наращивать производство товаров для дома и интерьера. Ранее компания сообщила о выпуске новых позиций: эрго-стеллажи, обувницы и гардеробные системы хранения. Еще одна новинка с большим потенциалом — эко-стеллаж, который будет выдерживать от 175 до 350 кг на полку, сейчас находится на этапе тестирования.

Эмитент видит большой потенциал развития направления товаров для дома и интерьера, так как на рынке ослаблена конкуренция. На фоне санкций из России ушли крупные игроки, например, такой гигант как IKEA.

Эмитент ООО ТК «Нафтатранс плюс» готовится к размещению пятого выпуска биржевых облигаций: выпуск зарегистрирован под номером 4B02-05-00318-R от 15.09.2023; эмитент озвучил предварительные параметры по выпуску, также на 20 сентября запланировано проведение прямого эфира для инвесторов с собственником и генеральным директором компании Игорем Головня.

Согласно раскрытой информации на странице «Интерфакс» , объем эмиссии выпуска серии БО-05 составит 250 млн руб. сроком обращения на 3 года. Номинал одной бумаги — 1000 рублей. Ценные бумаги будут размещаться путем открытой подписки.

Остальные параметры известны как предварительные: ориентир ставки купонного дохода — 19% годовых с 1 по 18 купонные периоды, ориентир доходности (YTM) — 20,5%; периодичность выплаты купона — ежемесячно; предусмотрена безотзывная оферта в дату окончания 18. к.п.; также по выпуску предусматривается оферент — ОО ТК «СТК». Старт торгов запланирован на конец сентября.

В преддверии нового выпуска, в среду, 20 сентября, в 12:00 (Мск) на портале boomin.ru состоится онлайн-встреча с собственником и генеральным директором ООО ТК «Нафтатранс плюс» Игорем Головня. Также в вебинаре примет участие представитель организатора выпуска, руководитель отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артем Иванов. Модератором выступит Екатерина Днепрова, главный редактор портала boomin.ru.

В формате онлайн диалога генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня расскажет об актуальных финансовых результатах, о том, как развился бизнес с момента выхода на рынок ВДО, а также о дальнейших планах компании. В эфире будут озвучены цели привлечения средств. Также представители компании ответят на вопросы инвесторов.

Для участия в вебинаре регистрация не требуется.

ООО ТК «Нафтатранс плюс» сегодня:

Один из крупнейших частных независимых нефтетрейдеров Сибири, осуществляющих совместно с партнерами всю цепочку бизнес-процессов: закуп нефтепродуктов у крупнейших поставщиков, трейдинг, хранение и доставку до АЗС для конечных потребителей.

Благодаря автопарку партнеров на 376 единиц техники, «Нафтатранс плюс» работает с более чем 700 клиентами и развивает розничное направление — сеть из 13 АЗС под брендами NAFTA24 и Teboil.

Также в распоряжении «Нафтатранс плюс» две нефтебазы (общим объемом 8,8 тыс. куб. в Москве и Новосибирске) — с июля 2023 года основным собственником крупнейшей из них стал единственный учредитель компании-эмитента Головня И.О.

Действующий рейтинг эмитента — B|ru| со стабильным прогнозом (ООО «НРА»).

За первое полугодие 2023 г. ООО ТК «Нафтатранс плюс» значительно улучшило ключевые финансовые показатели: рост выручки — на 17%, чистая прибыль увеличилась на 32%, валовая прибыль и EBITDA adj LTM — на 33%.

Более подробная информация про компанию и её актуальные финансовые результаты содержится в презентации.

ООО ТК «Нафтатранс плюс» в течении нескольких лет подтверждает статус надежного партнера на долговом рынке, добросовестно выполняя обязательства перед инвесторами, выплачивая купонный доход и частично погашая номинальную стоимость бумаг своевременно и в полном объеме. У эмитента в обращении имеется 4 выпуска биржевых облигаций, первый из которых был размещен еще в 2019 году.

ООО «Фабрика ФАВОРИТ» в лице Единственного участника Дегтярева Бориса Анатольевича приняло решение разместить новый, второй по счету, выпуск биржевых облигаций серии БO-01. Эмитент опубликовал официальное Решение Единственного участника о данном факте.

На своей странице сайта «Интерфакс»

эмитент раскрыл информацию о предстоящем выпуске. Известно, что объем эмиссии составит 60 млн. рублей сроком обращения на 4 года. По выпуску предусмотрена возможность досрочного погашения биржевых облигаций по усмотрению эмитента. Ценные бумаги будут размещаться путем закрытой подписки среди квалифицированных инвесторов. Компания не планирует получение кредитного рейтинга. Более подробная информация о параметрах выпуска, сроках его размещения, а также на что эмитент намерен потратить привлекаемые деньги будет сообщена позже.

Эмитент уже известен облигационному рынку, и заслужил репутацию надежного партнера среди инвестсообщества, добросовестно выполняя обязательства перед инвесторами по первому выпуску № 4B02-01-00607-R-001P от 20.10.2021, объемом 50 млн. руб. Привлеченные средства компания потратила на частичное финансирование развития нескольких направлений: запуск новых линеек продукции, расширение работы с торговыми сетями с целью увеличения прибыли.

Напомним, что на сегодня ООО «Фабрика ФАВОРИТ» — один из крупнейших производителей масложировой продукции и свежих сыров за Уралом с 19-ти летним опытом работы на рынке, владеющий несколькими собственными торговыми марками. «Фабрика ФАВОРИТ» — единственный производитель в Сибири, выпускающий высококачественные свежие сыры, такие как «Моцарелла», «Сулугуни», «Адыгейский», и способный обеспечить стабильные поставки в федеральные и региональные торговые сети. Фабрика также производит продукцию под торговыми марками партнеров: «Фермер-Центр», «Мария- Ра», «Ярче» и др.

«Фабрика ФАВОРИТ» занимает лидирующие позиции на российском рынке на территории Сибири и Дальнего Востока благодаря обширной сети сбыта — прямым контрактам с федеральными и локальными сетями. Также компания активно развивает азиатское направление продаж, осуществляя поставки в Киргизию, Монголию, Таджикистан и Казахстан.

Глобальная цель эмитента — занять 30% рынка свежих сыров Новосибирской области, увеличить долю на рынке Сибири и Дальнего Востока.

ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) получило патент на суперлегкую бутылку.

Срок действия патента, выданного на изобретение, составляет 20 лет. Изобретением считается способ формования черновой заготовки для производства узкогорлого стеклянного изделия. На «Сибстекле» данный способ применяют, чтобы существенно снизить вес стеклотары — с «шагом» минус 10-12%, что также предполагает разработку конструктивных решений для каждого бренда напитков, учитывая особенности бутылки, в первую очередь, дизайн.

— Совершенствуя технологии, мы стремимся увеличить капитализацию предприятия, чему способствует наличие патентов на изобретения, полезные модели и промышленные образцы, — отметил генеральный директор ООО «Сибирское стекло» Антон Мор. —Объекты интеллектуальной собственности, имеющие реальную рыночную стоимость, —значимые нематериальные активы, которые после оценки должны быть отображены на балансе компании. Это позволит получить объективные представления о ценности бизнеса, в том числе, инвесторам.

По словам Антона Мора, внедрение инноваций в, казалось бы, традиционной отрасли, обусловлено необходимостью повышать эффективность производственных процессов и расширять возможности завода, удовлетворяя запросы партнеров, ориентированных на устойчивое развитие.

Напомним, в сотрудничестве с крупнейшей пивоваренной компанией AB InBev Efes специалисты «Сибстекла» облегчили бутылку с 265 до рекордных 235 граммов. Литраж сохранен, стеклоизделие отвечает ГОСТ — всем требованиям к геометрии, светопропусканию, сопротивлению гидростатическому давлению и т.д.

В новой сверхлегкой таре начали выпускать различные сорта пива «Старый Мельник из Бочонка». Используя ее, AB InBev Efes сокращает выбросы СО2 в цепочке поставок стеклянной упаковки (на 10% в расчете на одну условную единицу продукции). В свою очередь, на «Сибстекле» наращивают производительность, расходуя тот же объем материальных ресурсов. Из одной тонны стекломассы можно сделать 3 773 бутылки весом 265 граммов, или 4 255 суперлегких 235-граммовых — на 13% больше.

Эмитент из одного отчетного периода в другой демонстрирует рост ключевых показателей деятельности. Первое полугодие 2023 года не стало исключением, выручка относительно АППГ увеличилась на 17%, а операционная и чистая прибыли, а также EBITDA LTM более, чем на 100%.

В течение первого полугодия 2023 года АО «Ламбумиз» увеличивало клиентский портфель. Сегодня эмитент сотрудничает с 586 заказчиками в России и странах СНГ. При этом, завод работал и над повышением эффективности: увеличивал мощности с помощью приобретения новых производственных линий и диверсифицировал ассортимент. Так, сегодня компания изготавливает все разновидности пакетов Gable Top, был налажен выпуск многослойных пленочных материалов, включая этикетку на ПЭТ-бутылку.

В результате, в 2023 году по сравнению с данными за 2022 год существенно повысились обороты бизнеса за счет сокращения операционного цикла компании.

Данная ситуация положительно отразилась на всех основных показателях деятельности эмитента. Выручка за 6 месяцев 2023 г. зафиксирована на уровне 1 233,8 млн руб., увеличившись на 17,4% к итогам 1-го полугодия 2022 г. Операционная прибыль составила 106,5 млн руб. (+108% к АПГГ), чистая прибыль — 74,1 млн руб. (+189% к АППГ), EBITDA LTM — 279,3 млн руб. (+184% к АППГ).

Более того, в отчетном периоде АО «Ламбумиз» продолжило снижать финансовый долг, уменьшив его на 34% относительно первого полугодия 2022 года. Компания погасила часть обязательств, сохранив ликвидность на достаточно высоком уровне. Это позитивно отразилось на показателях: все метрики, отражающие долговую нагрузку, устойчиво находятся в «зеленой зоне».

В планах компании — продолжить диверсификацию ассортимента. Готовятся к запуску пакеты SIG Combibloc, популярные среди производителей соков, а также упаковка Тетра топ — аналог Тетра Пака.

Сохранится во втором полугодии 2023 г. и тенденция на расширение клиентского портфеля. Эмитент взял курс на усиление экспортных позиций и уже успел расширить присутствие в Казахстане и республике Беларусь. На очереди: Узбекистан, Армения и Киргизия. Регулярно появляются у компании и новые отечественные клиенты. Сегодня упаковка производства АО «Ламбумиз» стоит на прилавках от Калининграда до Благовещенска.

Эмитент совместно с партнерами расширяет автопарк, заключает крупные контракты, развивает сеть АЗС и уже отмечает приток клиентов благодаря запуску мобильного приложения. О том, какие пути дальнейшего развития направлений предполагают компании-партнеры, рассказал представитель ООО ТК «Нафтатранс плюс».

Представитель эмитента более подробно поделился успехами по развитию сети АЗС и транспортного направления.

Транспортное направление

В рамках развития транспортного направления автопарк пополнился новой техникой: для перевозки нефтепродуктов куплено 6 ед. техники, для молочного направления 4 ед. (2 в Москве, 2 в Новосибирске).

Напомним, что эмитент совместно с партнерами осуществляет поставки более чем 700 клиентам из различных отраслей. На стадии согласования и подписания договор с одним из ведущих производителей сыра в Европе.

«Нафтатранс плюс» совместно с партнерами с июня 2023 г. расширяет сотрудничество с лидером по производству технических газов: три дополнительных единицы техники запущено в Сибирском регионе под перевозку аргона и кислорода. Сейчас всего 22 единицы техники задействовано под данное направление. Ранее партнер эмитента — компания ООО ТК «СТК» — осуществлял перевозки посредством 20 единиц техники только в Московской области. Теперь перевозки осуществляются и в Новосибирской области, и в планах — продолжить расширять данное направление в Сибирском регионе.

Развитие сети АЗС

ООО ТК «Нафтатранс плюс» совместно с ООО «АЗС-Люкс» развивает сеть заправочных станций в Сибирском регионе. На данный момент под собственным брендом NAFTA24 действует 9 автозаправочных станций, три по франшизе Teboil, одна находится на реконструкции.

Сейчас партнеры выделяют для себя в качестве приоритетного направления развитие именно сети под брендом NAFTA24. Осенью этого года планируется провести ребрендинг двух АЗС под брендом Teboil в собственный бренд NAFTA24 по адресам на ул. Станционной и в г. Обь. Еще одна АЗС, которая находится на Бердском шоссе, готовится к продаже собственнику франшизы Teboil.

Также в планах до конца этого года расширение сети АЗС как минимум на две автозаправочные станции: либо посредством покупки земельных участков и строительства на них новых АЗС с нуля, либо приобретение уже действующих АЗС и проведение на них реконструкции. Согласно плану куплен незавершенный объект, и на нем ведутся подготовительные работы.

Все АЗС отвечают высоким стандартам качества и представляет широкое разнообразие видов топлива. На АЗС NAFTA24 по ул. Богдана Хмельницкого совместно с «Газпром» был установлен кластер для заправки автомобилей новым газомоторным топливом. На данной АЗС реализовано 2 отдельных заправочных станции на одной территории. Газомоторный блок, как планировалось, был продан в виде отдельной АЗС.

Еще один важный фактор, который способствует продвижению сети автозаправочных станций — запуск мобильного приложения «NAFTA24» с картой постоянного клиента. Напомним, что на АЗС NAFTA24 в июне запущено мобильное приложение, подробнее мы писали ранее Данный шаг помогает не только сохранять лояльность постоянных клиентов, но и привлекать новых.

«Сегодня использование мобильных приложений является чуть ли не обязательным элементом каждого бизнеса, и это совершенно оправдано. Рост клиентской базы говорит сам за себя — приложением пользуются 30 000 чел., клиентская база прирастает, и это только начало. Клиенты охотно включаются в программу лояльности», — прокомментировал генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.

Генеральный директор ООО «Сибирское стекло» Антон Мор вновь вошел в список претендентов на звание «Промышленник года» в рамках ежегодной премии «Человек года», организованной бизнес-изданием «Деловой квартал — Новосибирск»

Конкуренцию Антону Мору составят конструктор заводов технологического оборудования TMF и свайных гидромолотов ROPAT Константин Бессонов и основательница компании «Звездное детство» Нина Шварёва. Кто из представителей реального сектора станет «Промышленником года» будет известно на торжественной церемонии вручения премии в конце ноября.

В 2023 году на «Сибстекле» ввели в эксплуатацию первую очередь технологического комплекса по обработке отходов стекла производительностью 60 тыс. тонн вторичного сырья в год. Тем самым компания приступила к поэтапной реализации проекта по строительству стеклообогатительной фабрики, годовая производительность которой составит не менее 200 тыс. тонн вторсырья.

Экологическая и коммерческая целесообразность вовлечения в промышленный оборот стекла, отслужившего свой срок, для изготовления новой стеклотары соотносится с принципами экономики замкнутого цикла.

Чтобы отходы стекла соответствовали требованиям стекловаренного производства, их очищают от посторонних включений. На первом этапе установлены магнитные сепараторы для выборки железных элементов; механизированная подача стеклобоя осуществляется по транспортерным лентам, двукратное дробление — при помощи специальных машин.

Благодаря наличию утилизационных мощностей — стекловаренных печей — предприятие готово переплавлять стеклобой со всей Сибири. Подписано стратегическое соглашение с ППК «Российский экологический оператор» о взаимодействии в рамках развития экопромышленного парка в Новосибирской области. Для формирования устойчивых потоков стекольных отходов заключены соглашения с органами исполнительной власти регионов.

Улучшение качественных и количественных характеристик стеклобоя позволяет кратно увеличить объемы утилизации ТКО, как следствие, уменьшить промышленную нагрузку на окружающую среду и размещение полезных мусорных фракций на полигонах. Уже сегодня на заводе используют до 45% отходов стекла при производстве коричневой тары (а это примерно 50% в структуре выпуска продукции), в планах — в 2024 году довести их долю до 80%.

Напомним, в 2021 году Антон Мор выиграл номинацию «Промышленник года» — за запуск новой стекловаренной печи мощностью 375 тонн стекломассы в сутки.

Премия «Человек года» является независимой и некоммерческой — номинантов выбирают члены отраслевых экспертных советов в составе представителей бизнеса, органов власти, профессиональных сообществ, а также консалтеров, маркетологов и PR-специалистов.

На сегодняшний день на российском рынке ООО «Круиз» — это единственная логистическая компания, имеющая собственный франчайзинговый проект. Франчайзи-партнеры эмитента работают в 36 крупных городах России и 10 городах за рубежом.

Проект стартовал в 2016 году. Сегодня он успешно развивается на территории России, Беларусии, Казахстана, Узбекистана и Таджикистана.

Привлекательность проекта очевидна — новые партнеры сервиса получают готовый бизнес с полностью автоматизированными операционными процессами, доступ к обучающим программам сервиса и уникальному программному обеспечению (ПО), адаптированному под потребности бизнеса грузовых перевозок.

К услугам франчайзи собственный колл-центр и телефония. Большинство рисков ООО «Круиз» берет на себя, оказывая партнерам комплексную поддержку на каждом из этапов развития.

Также, приобретая франшизу, потенциальный партнер получает возможность работать с крупными партнерами «Грузовичкоф», среди которых «Метро», «Детский Мир», «М. Видео», «Леруа Мерлен», «Газпром», «Лукойл», «Сбербанк» и другие.

Потенциальные партнеры могут выбрать различные условия сотрудничества. Паушальный взнос, в среднем, составляет от 100 до 300 тысяч рублей, а запуск собственного бизнеса на основе франшизы «Грузовичкоф» возможен при наличии всего лишь от пяти до пятнадцати брендированных автомобилей различной грузоподъемности. Требования разнятся в зависимости от численности населения города.

С франчайзи-партнерами компания устанавливает определенный список KPI. Выполнение этих критериев позволяет с высокой точностью оценить успешность запуска города. Проект позволяет компании повысить свою представленность на региональных рынках.

В компании отмечают, что количество обращений о приобретении франшизы растет из года в год несмотря на то, что эмитент не ставил цель по развитию данного проекта как приоритетную и не инвестировал средства в рекламу. Тем не менее ежегодно к проекту подключаются все новые партнеры.

Эмитент завершает первое полугодие 2023 года, ощутимо увеличив чистую прибыль и EBITDA LTM относительно аналогичного периода прошлого года. Подробнее об итогах деятельности завода — в нашем аналитическом обзоре.

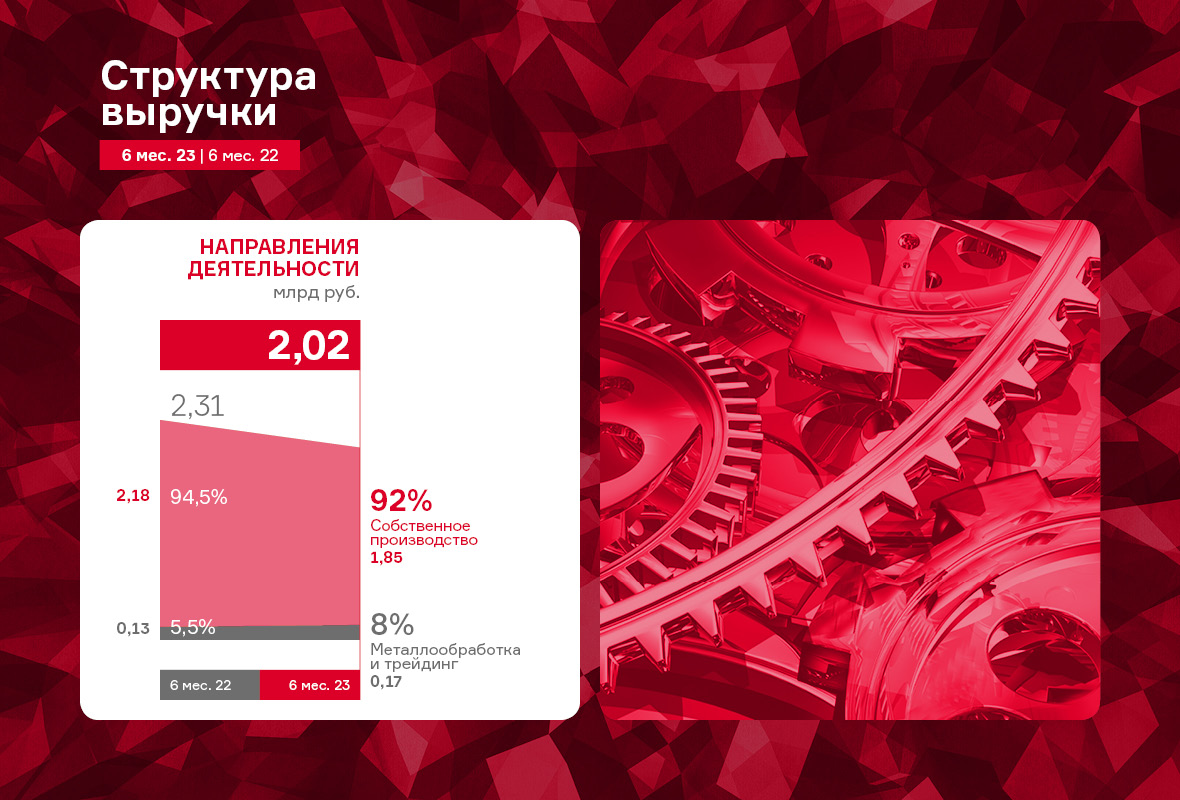

Напомним, что сегодня деятельность ООО «НЗРМ» можно разделить на три основных направления — собственное производство продукции, услуги по металлообработке и металлотрейдинг (оптовая купля и продажа листового металлопроката). На 30.06.2023 г. львиную долю в выручке завода (91,6%) занимает собственное производство, на металлообработку и трейдинг приходится по 5,7% и 2,7%, соответственно. Причины формирования подобной структуры выручки — стабильный спрос со стороны горнодобывающей, машиностроительной, энергетической и прочих отраслей.

Выручка по итогам первого полугодия 2023 г. составила 2 015,8 млн руб., сократив свое значение на 12,7% относительно АППГ. Снижение показателя напрямую связано с падением цен на металл, которые в первом полугодии 2022 года были существенно выше значений 6 месяцев 2023 года. Данный фактор также повлиял и на себестоимость, которая снизилась на 17,8% за те же сравниваемые периоды.

Снижение себестоимости позитивно повлияло на валовую рентабельность: в отчетном периоде она увеличилась практически вдвое относительно АППГ и составила 13,2%. Что, с свою очередь, отразилось на показателях EBITDA LTM и чистой прибыли: рост составил 41,7% и 75,7% соответственно.

Отметим и то, что не накопительный показатель выручки второго квартала 2023 года практически восстановился до уровня второго квартала 2022 года, зафиксировано незначительное снижение менее 5%.

Собственный капитал эмитента на 30.06.2023 г. зафиксирован на уровне 347,7 млн руб. (+59,2% к АППГ), показатель продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 24,5%, практически сохранившись на уровне прошлого года: за предшествующие 12 месяцев произошло несущественное увеличение на 2,3 п. п.

Основной источник финансирования деятельности НЗРМ — заемные средства. Финансовый долг компании на 30.06.2023 г. составил 718,0 млн рублей, увеличившись за 12 месяцев на 87,3 млн рублей. При этом, за счет положительной динамики ключевых операционных показателей, долговые коэффициенты сохраняют комфортный уровень.

Напомним, что первое полугодие 2023 года НЗРМ посвятил модернизации холодного склада площадью 8 тыс. кв. м. в рабочий цех, запуск которого запланирован на первый квартал 2024 года. Сегодня в помещении еще ведутся ремонтные работы, ожидается поставка недостающего оборудования, параллельно осуществляется поиск и найм сотрудников.

Руководство предприятия еще не озвучивало те направления, которые будут реализовываться в новом цехе. Однако в качестве целевой аудитории ключевого продукта указало строительные компании. Директор ООО «НЗРМ» ранее отмечал, что потенциал выручки по ключевому проекту, разработка которого будет вестись в новом цехе, из расчета по текущим ценам составляет более 3,5 млрд руб. в год.