Май продолжает радовать сокращенными рабочими неделями, а эмитенты купонными выплатами. За ближайшие три дня пять эмитентов направят купонный доход по шести выпускам на сумму 5 806 850 руб.

8 купон выпуска СМАК-БО-П02 (ISIN: RU000A106UA9, № 4B02-02-00564-R-001P от 01.09.2023) поступит 6 мая. Согласно графику, выплата должна была состояться 4 мая, в субботу, и была перенесена на ближайший рабочий день. Объем выпуска — 60 млн руб., номинал — 1 000 руб., ставка купонного дохода — 16% годовых. Выплата на одну бумагу составит 13,15 руб., на все — 789 000 руб.

Доход за 28 купон выпуска НЗРМ-БО-01 (ISIN: RU000A104EP, № 4B02-01-00418-R от 28.12.2021) будет выплачен держателям бумаг 6 мая. Объем выпуска — 160 млн руб., номинал — 1 000 руб. Ставка купонного дохода плавающая, с расчетом по формуле: ставка ЦБ +5,75% годовых, но не более 15,75% годовых. Текущее значение — 15,75% годовых. Общая сумма выплаты составит 2 072 000 руб.: по 12,95 руб. на бумагу.

Также 6 мая состоится выплата дохода за 41 купон выпуска СМАК-БО-П01 (ISIN: RU000A102KP7, № 4B02-01-00564-R-001P от 17.12.2020). После успешной реализации семи частичных досрочных погашений объем выпуска в обращении составляет 15 млн руб., а остаточный номинал — 3 000 руб., ставка — 13% годовых. Выплата на облигацию составит 32,05 руб., на выпуск — 160 250 руб.

7 мая инвесторы получат выплату за 31 купон выпуска ПЮДМ-БО-П03 (ISIN: RU000A103WC8, № 4B02-03-00361-R-001P от 14.10.2021). Объем выпуска — 70 млн руб., номинал — 1 000 руб., ставка купонного дохода — 13% годовых. Выплата на одну облигацию составит 10,68 руб., на все — 747 600 руб.

27 купон выпуска ТаксовичкоФ-БО-01 (ISIN: RU000A104K11, № 4B02-01-00447-R от 14.02.2022) поступит 7 мая. Объем выпуска — 80 млн руб., номинал — 1 000 руб., ставка купонного дохода — 16% годовых. Выплата на одну бумагу будет равная 13,15 руб., а сумма на весь выпуск — 1 052 000 руб.

Также 7 мая инвесторы получат доход за 7 купон выпуска Фабрика Фаворит-БО-01 (ISIN: RU000A106ZZ5, № 4B02-01-00607-R от 03.10.2023). Объем в обращении составляет 60 млн руб., номинал — 1 000 руб., ставка — 20% годовых. Общая сумма выплаты на выпуск — 986 400 руб.: по 16,44 руб. на облигацию.

ООО «Транс-Миссия» — центральное юридическое лицо сервисов «Таксовичкоф» и «Ситимобил». Компания погасила выпуск биржевых облигаций серии ТаксовичкоФ-БО-П02 объемом 60 млн руб. согласно графику — 03 мая 2024 года, информация об этом была раскрыта на странице эмитента на сайте «Интерфакс».

Сумма к выплате, равная 80% эмиссии, составила 48 млн руб. Также эмитент направил инвесторам доход по последнему 36-му купону, выплата которого состоялась единовременно с погашением и составила 8,55 руб. на одну бумагу и 513 000 руб. на весь выпуск.

Напомним, что выпуск серии ТаксовичкоФ-БО-П02 (ISIN: RU000A1033X3, № 4B02-02-00447-R-001P от 19.05.2021) был размещен 19 мая 2021 года. Объем эмиссии — 60 млн руб., номинал — 1 000 руб., ставка купонного дохода — 13% годовых.

На протяжении всего периода обращения ООО «Транс-Миссия» исправно выплачивало ежемесячный купонный доход, ни разу не подведя инвесторов.

В обращении эмитента остается еще два действующих выпуска, по которым компания также добросовестно исполняет обязательства перед инвесторами.

Для ООО «НТЦ Евровент» 2023 год стал годом возможностей благодаря большому объему заключенных и исполненных контрактов, за счет чего был достигнут рекордный товарооборот. Рассмотрим более подробно результаты финансово-хозяйственной деятельности компании по итогам 12 мес. 2023 г.

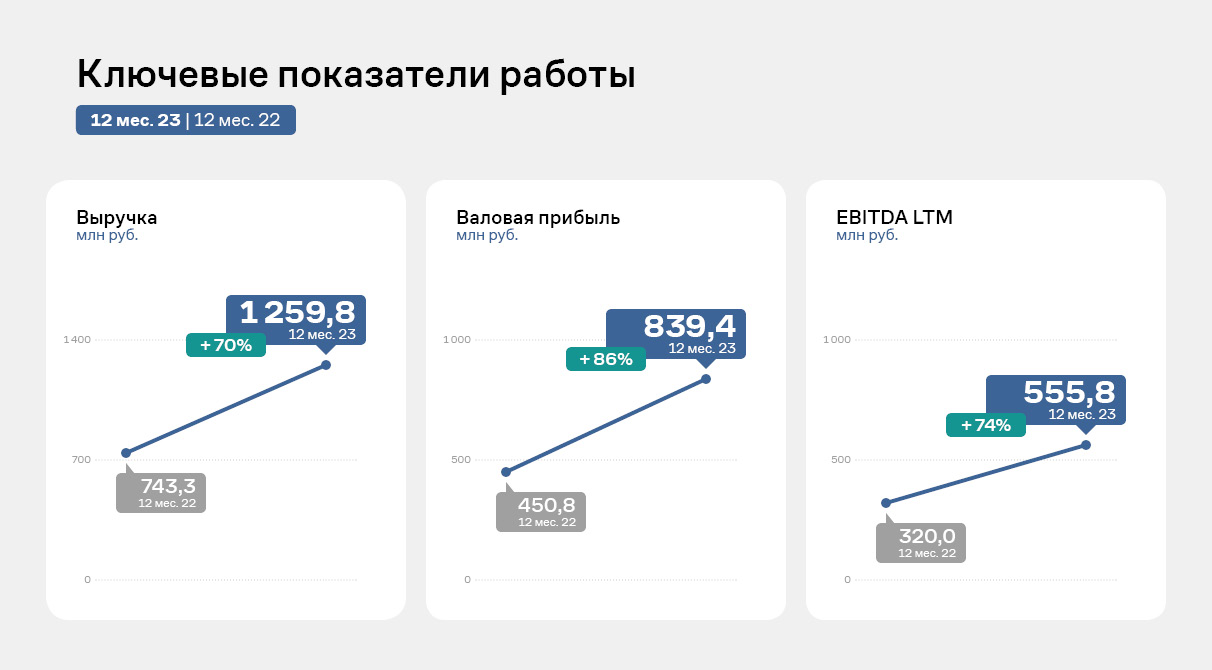

Выручка компании за 12 месяцев 2023 г. зафиксирована на уровне 1 259,8 млн руб., увеличившись практически на 70% к АППГ. Аналогичная динамика наблюдается и по всем показателям прибыли. Такой существенный рост удалось достичь за счет наращивания клиентского портфеля и его диверсификации. За 2023 год эмитенту удалось реализовать 2 320 единицы вентиляционных установок, шкафов управления и смесительных узлов против 1 032 единиц того же периода прошлого года.

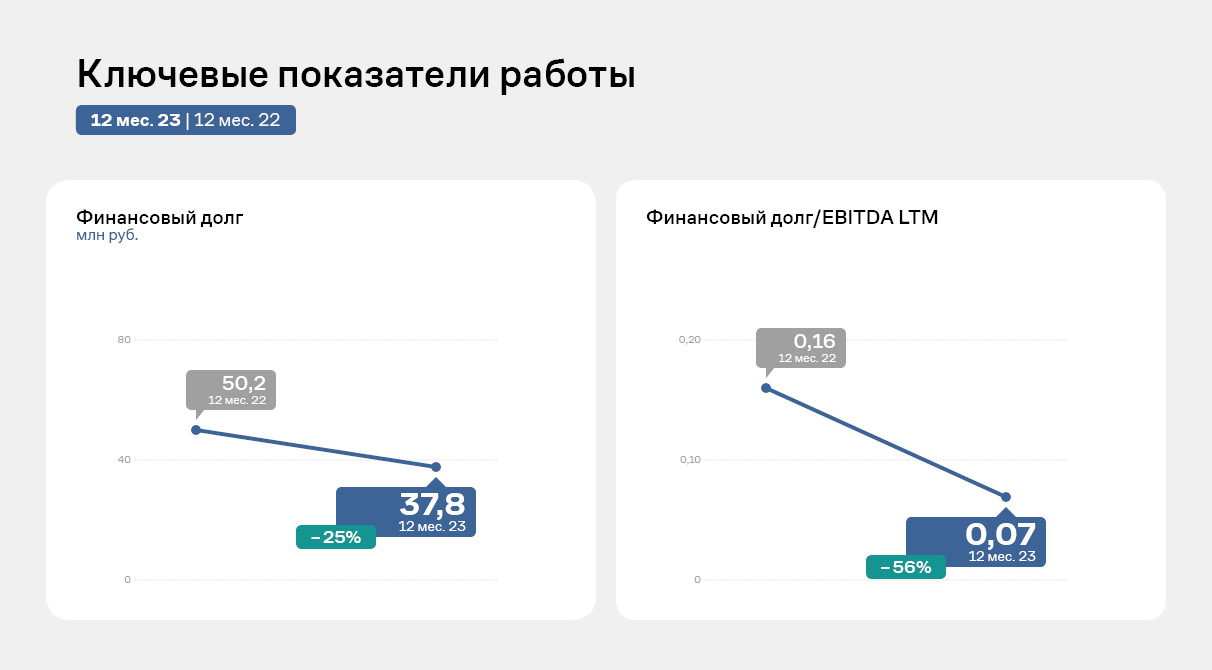

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 24,8% за счет частичной амортизации действующего облигационного займа. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,07х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

ООО «НТЦ ЕВРОВЕНТ» продолжает специализироваться на производстве уникального промышленного оборудования для фильтрации, нагрева, охлаждения, увлажнения, осушения воздуха по трем ключевым коммерческим направлениям: нефтегазохимическая отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

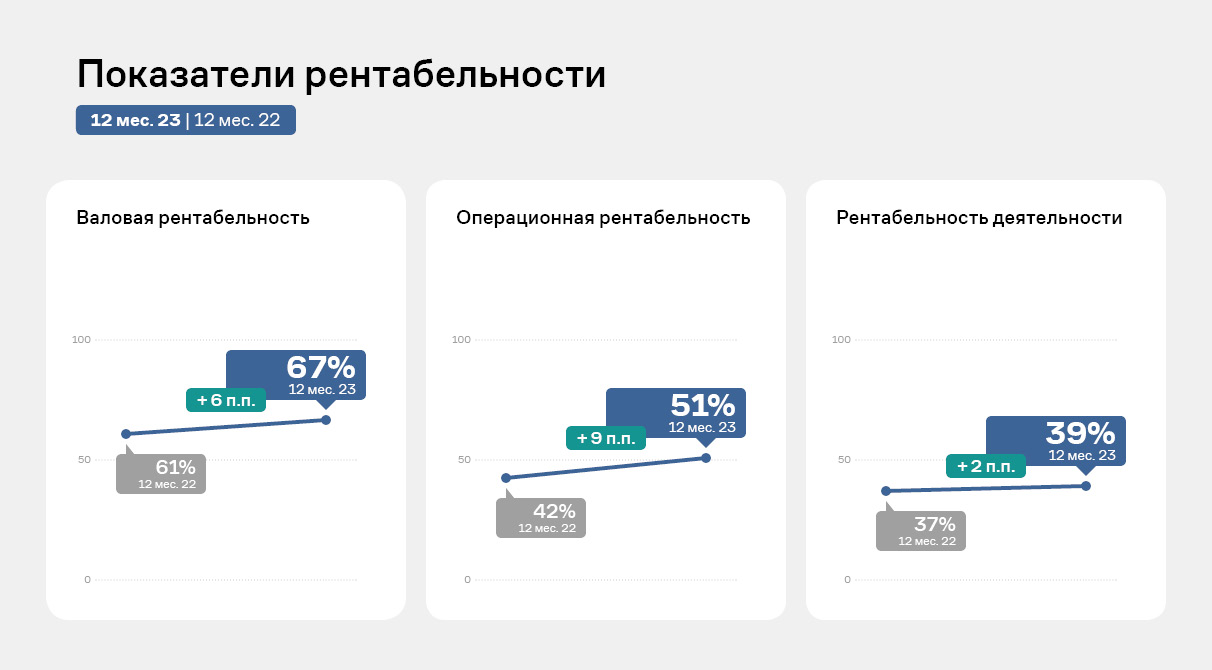

Все показатели рентабельности ООО «НТЦ Евровент» продолжают оставаться на высоком уровне, усиливаясь в отчетном периоде. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А при наличии собственной производственной площадки и инженерного состава, эмитенту удается оптимизировать затраты.

В 2023 году эмитент также анонсировал целый ряд крупномасштабных проектов, которые сейчас находятся на разных стадиях разработки и реализации. Активная работа по усовершенствованию существующих продуктов требуют привлечения в штат высококвалифицированных специалистов. В связи с чем в компании приняли решение усиливать инженерный состав завода – компания находится в процессе подбора специалистов.

Наступившая рабочая неделя пролетит за два дня. За это время 3 эмитента направят купонный доход по четырем облигационным выпускам общим объемом 8 113 250 руб. Также на 3 мая запланировано полное погашение выпуска ТаксовичкоФ-БО-П02.

2 мая доход за 55 купонный период выпуска Нафтатранс плюс-БО-02 (ISIN: RU000A100YD8, № 4B02-02-00318-R от 14.10.2019) направит ООО ТК «Нафтатранс плюс». Согласно графику, событие должно было состояться 29 апреля, но в связи с праздниками было перенесено на ближайший рабочий день, 2 мая. После реализации 11 частичных досрочных погашений объем в обращении составляет 66,6 млн руб., а остаточный номинал — 2 663 руб. Ставка купона плавающая, с расчетом по формуле: ключевая ставка ЦБ РФ +6%, но не менее 13% и не более 15%. Её текущее значение — 15% годовых. Выплата на одну бумагу будет равна 32,83 руб., на все — 820 750 руб.

В этот же день ООО ТК «Нафтатранс плюс» реализует еще одну выплату, а именно направит доход за 38 купон выпуска Нафтатранс плюс-БО-03 (ISIN: RU000A102V51, № 4B02-03-00318-R от 16.03.2021). Событие было запланировано на праздничный день 1 мая, и перенесено на 2 мая. Объем выпуска — 500 млн руб., номинал — 1 000 руб., ставка купонного дохода — 12% годовых. Выплата на одну бумагу — 9,86 руб., на выпуск — 4 930 000 руб.

Также 2 мая инвесторы получат доход за 11 купон выпуска СЕЛЛ-Сервис-БО-П02 (ISIN: RU000A106C50, № 4B02-02-00645-R-001P от 26.05.2023). Запланированное на 1 мая событие было перенесено на 2 число. Объем выпуска составляет 150 млн руб., номинал — 1 000 руб., а ставка — 15% годовых. Эмитент направит в пользу владельцев бумаг 1 849 500 руб., из расчета: 12,33 руб. на облигацию.

3 апреля доход за 36 купонный период получат держатели бумаг ТаксовичкоФ-БО-П02 (ISIN: RU000A1033X3, № 4B02-02-00447-R-001P от 30.04.2021). Ранее эмитент успешно реализовал четыре частичных досрочных погашения, благодаря чему объем выпуска в обращении — 48 млн руб., остаточный номинал — 800 руб. Ставка купонного дохода — 13% годовых. Выплата на одну облигацию составит 8,55 руб., на все — 513 000 руб.

В этот же день состоится полное погашение оставшегося номинала выпуска ТаксовичкоФ-БО-П02. Объем выплаты составит 80% от номинала в 1 000 руб. Объем выплаты на одну бумагу — 800 руб., на весь выпуск — 48 млн руб.

Эмитент поделился итогами развития деятельности в рамках сразу нескольких направлений. Компания диверсифицирует портфель поставщиков и повышает качество работы сети складских помещений. Также ООО «СЕЛЛ-Сервис» осваивает страны Средней Азии и заключает контракты с местными производителями кондитерских изделий.

В конце 2023 года мы рассказывали о том, что представители ООО «СЕЛЛ-Сервис» посетили Индию и провели переговоры с крупными фабриками по переработке кунжута. Сегодня эмитент начал сотрудничество с пятью партнерами. В планах «СЕЛЛ-Сервис» оценить преимущества и недостатки работы с каждым из поставщиков кунжута и сократить их число в своем портфеле до двух — трех компаний, выбрав тех производителей, взаимодействие с которыми окажется наиболее продуктивным и комфортным. Предварительными результатами эмитент сможет поделиться в мае — июне.

Другое не менее значимое направление — пополнение портфеля клиентов покупателями из Средней Азии.

«В конце марта мы приняли участие в выставке „УзФуд 2024“, которая прошла в Ташкенте. Нам удалось пообщаться с 46 производителями кондитерской продукции. Говоря в целом про освоение Средней Азии, мы уже видим первые плоды работы. Еще в конце 2023 года нам удалось реализовать одному крупному клиенту из Ташкента дебютные отгрузки. В 2024 году провели ряд успешных переговоров. Из последних событий: у „СЕЛЛ-Сервис“ появились новые покупатели в Казахстане. С ними мы пока сотрудничаем дистанционно, отгружая продукцию со склада в Екатеринбурге. Планируем открыть склад в Ташкенте для комфортного взаимодействия с представителями Узбекистана, Казахстана, Кыргызстана и Туркмении и нанять регионального менеджера», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

Оптимизирует работу эмитент и в рамках сотрудничества с отечественными клиентами. В частности, компания отказалась от услуг ответственного хранения в Новосибирске и полностью переехала на новый арендуемый склад площадью около 1 350 кв. метров. Сейчас эмитент занят улучшением складских операций, отлаживанием процессов и дооснащением помещения. Полноценно оценить, на сколько переезд повлияет на эффективность работы, эмитент сможет во втором полугодии. Предварительно качество хранения и скорость обработки грузов повысятся, а издержки снизятся.

После принятия нового закона о такси, который вступил в силу 1 сентября 2023 г., и перед запуском новой версии цифровой площадки «Таксоконтроль 2.0», компания провела оптимизацию партнерской базы, убрав из нее неактивные таксопарки.

По словам представителя компании, на начало 2023 года в базе числилось 1810 уникальных партнеров-юридических лиц. После вступления в силу нового закона о такси и перед переходом на новую версию собственной цифровой платформы «Таксоконтроль 2.0», была проведена чистка неактивных партнеров. В результате чего, их осталось 1015 — в это число вошли таксопарки, чьи водители выполняли хотя бы 1 заказ в 2023 году.

Это позволило существенно повысить качество работы с оставшимися автопарками и снизить регуляторные риски. Компания осуществляет постоянную «живую» поддержку партнеров: за каждым закреплен персональный менеджер, который участвует в решении любых возникших вопросов в режиме реального времени, без ожиданий и очередей, консультирует по всем аспектам развития бизнеса, осуществляет связь с водителями, которые желают подключиться к сервису, тем самым помогая партнерам в развитии.

Кроме прочего, ООО «Транс-Миссия» предоставляет партнерским компаниям доступ к цифровой площадке для автоматизации управления таксопарками, мониторинга водителей на линии, автоматического расчета стоимости поездок и доступа к постоянно обновляемой антифрод системе для повышения комфорта как водителей, так и пассажиров.

К слову, компания непрерывно ведет работу по улучшению собственной платформы. Эмитент собрал сильную команду IT-специалистов, которые регулярно обновляют алгоритмы системы, работают над адаптацией мобильного приложения и исправлением ошибок, неизбежно возникающих при переходе на новые версии ПО. Напомним, что эмитент является резидентом инновационного центра «Сколково».

ООО «АВТООТДЕЛ» является разработчиком и правообладателем комплекса результатов интеллектуальной деятельности, которые представляют собой технологию быстрой разработки, запуска и поддержки серии интернет-сайтов для автомобильной отрасли с централизованным управлением. С какими итогами компания завершила 2023 г. и каковы прогнозы по 1 кв. 2024 г. рассмотрим в обзоре.

Деятельность эмитента обеспечивает оперативный запуск сайтов для автомобильных брендов. ООО «АВТООТДЕЛ» осуществляет продажи по модели периодической подписки, это обеспечивает стабильный и прогнозируемый денежный поток.

Несмотря на уход ряда западных брендов, компания за 2023 год смогла переориентировать свою деятельность на китайские бренды, достигнув рекордных для себя показателей подключенных сайтов.

ООО «АВТООТДЕЛ» удалось восстановить долю рынка за счёт привлечения новых брендов, выходящих на рынок России. В 1 квартале 2024 г. по предварительным данным компания подключила еще 21 сайт новых брендов, среди которых Foton, Amber.

Снижение показателей и отрицательная динамика по итогам 12 месяцев 2023 г. к АППГ – это часть процесса по замещению портфеля брендов компании с европейских производителей на китайские аналоги.

Подключение нового бренда в среднем занимает несколько месяцев. Полноценный эффект на выручке от нового контракта как правило отражается только через несколько кварталов отчетности. Учитывая, что к концу 2023 года компания стала управлять более 600 сайтами, что стало рекордом за всю историю деятельности компании, реальный эффект от замещения еще в полной мере не виден.

Как итог - к концу 2023 года ООО «АВТООДЕЛ» не просто вернулось к высоким показателям квартальной выручки, а показало рекордную сумму выручки в 4 квартале 2023 г.

Цель эмитента сейчас - провести ряд кампаний (маркетинговые активности, подбор нового персонала разработчиков, менеджеров по развитию и др., затраты на аутсорсинг) для того, чтобы еще более высокими темпами наращивать маржинальность год к году. В результате чего, со следующего года планируемые среднегодовые темпы прироста выручки должны составить от 40 до 60%, а чистой прибыли – от 50%.

У компании ООО «АВТООДЕЛ» отсутствует долговая нагрузка. С привлечением денежных средств посредством выпуска биржевых облигаций долговая нагрузка будет находиться на низком уровне. Показатель [Общий долг/EBITDA LTM] составит ориентировочно в первый год привлечения денежных средств 0,8.

Цены на сырье тресковых рыб в 2024 году ощутимо выросли относительно значений 2023 года. О том, как эмитент сохраняет уровень рентабельности и реагирует на стоимостные скачки, рассказал директор ООО ПК «СМАК» Андрей Черепенников.

Ранее мы уже писали о том, что в 2024 году цена на сырье тресковых рыб повысилась относительно 2023 года. По оценкам ООО ПК «СМАК», рост стоимости составил порядка 20% — 25% к АППГ. Динамика связана, во-первых, с общим уровнем инфляции, а, во-вторых, с курсом доллара, который напрямую влияет на отпускные цены поставщиков. Поскольку продукция экспортноориентированная, её выгоднее отправлять на внешний рынок.

С учетом сложившейся стоимости, значительного понижения которой в 2024 году эмитент не ожидает, «СМАК» провел переговоры с клиентами об увеличении цены на товары собственного производства.

«Сырье тресковых рыб мы используем для изготовления консервной группы товаров, которая занимает львиную долю выручки. С учетом актуальных тенденций рынка, у нас было два варианта: либо поднять цены, либо понизить качество. Мы пошли по первому пути, поскольку вопрос качества для нас принципиален.

Мы провели серию переговоров. Сегодня повышение принято большинством наших покупателей. Окончательного решения мы ждем только от одного клиента. В сотрудничестве с другим партнером предложение вступило в силу частично. В этом случае, поскольку покупатель является приоритетным, мы будем действовать поэтапно и вернемся к вопросу стоимости через 3 месяца», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

Представители компании отметили, что после утверждения цен они приступили к постепенному закупу сырья, необходимый на год объем которого приобретается в период путины. При этом эмитент не исключает и фактор того, что даже с учетом достигнутых договоренностей с торговыми сетями, продажи могут снизиться в связи с реакцией конечного потребителя на рост цен.

«Одна из ключевых задач на сегодня — прояснение текущей ситуации. Безусловно, на фоне повышения стоимости может понизиться спрос. В этом случае мы будем оптимизировать клиентский портфель, заключать контракты с новыми торговыми сетями или увеличивать объемы производства других позиций. Разных вариантов развития событий в зависимости от реализации тех или иных факторов много, но для каждого из них у нас есть своё решение. Мы работаем и смотрим в будущее с умеренным оптимизмом», — поделился Андрей Черепенников.

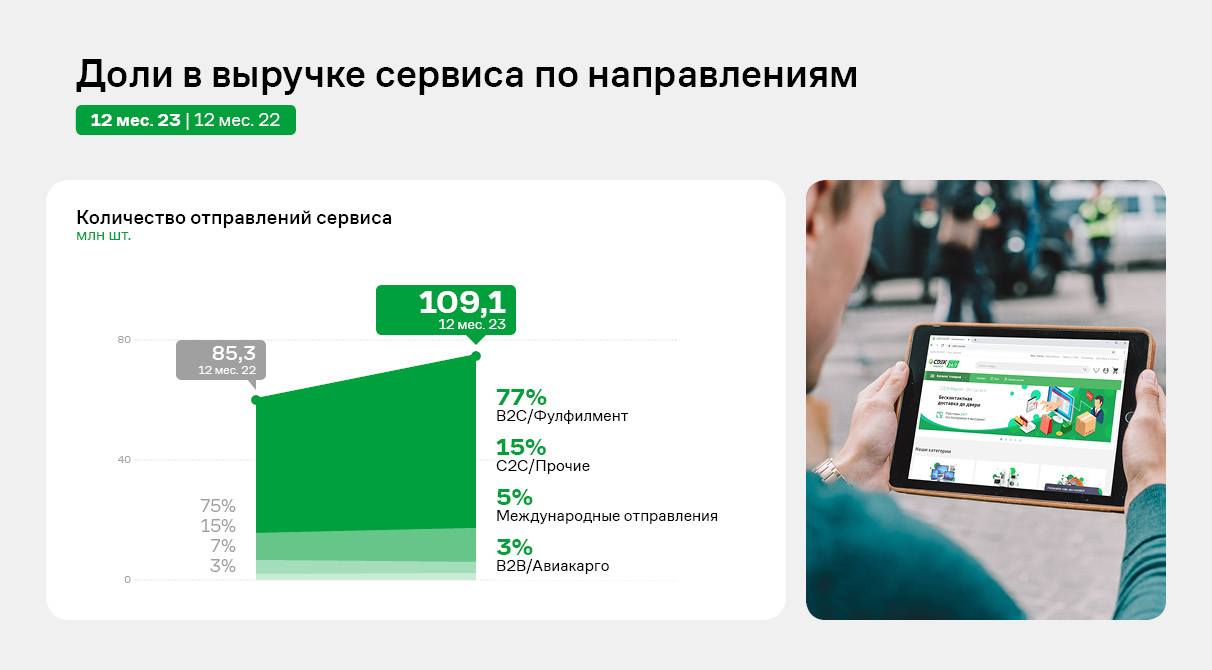

ООО «СДЭК-Глобал» оказывает услуги по доставке грузов различным категориям клиентов, а именно: корпоративным клиентам, интернет-магазинам, частным клиентам. Офисы компании и партнеров расположены в 37 странах мира. Количество активных клиентов в 2023 году составило порядка 9,3 млн, а количество отправлений превысило 109 млн. Об итогах финансово-хозяйственной деятельности за 2023 – в материале.

Платформа «СДЭК» объединяет 4 754 пунктов выдачи заказов (ПВЗ)/офисов по всему миру, которые работают как единая система. Также компания активно развивает сеть постаматов – по состоянию на 31.12.2023 г. их количество составило 3 874 шт. Общее количество ПВЗ и постаматов по итогам года – 8628 шт. Количество активных клиентов в 2023 году – 9 268 664, количество отправлений - 109 069 577.

Развитие эмитента продолжает позитивно отражаться на операционных показателях сервиса СДЭК - ежесуточное количество отправлений по итогам 2023 года существенно возросло.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, продолжает оставаться направление B2C / Фулфимент*, доля которого в общих заказах за последние 5 лет не опускается ниже 75%, а в отчетном периоде составила 77% или 84 млн шт.

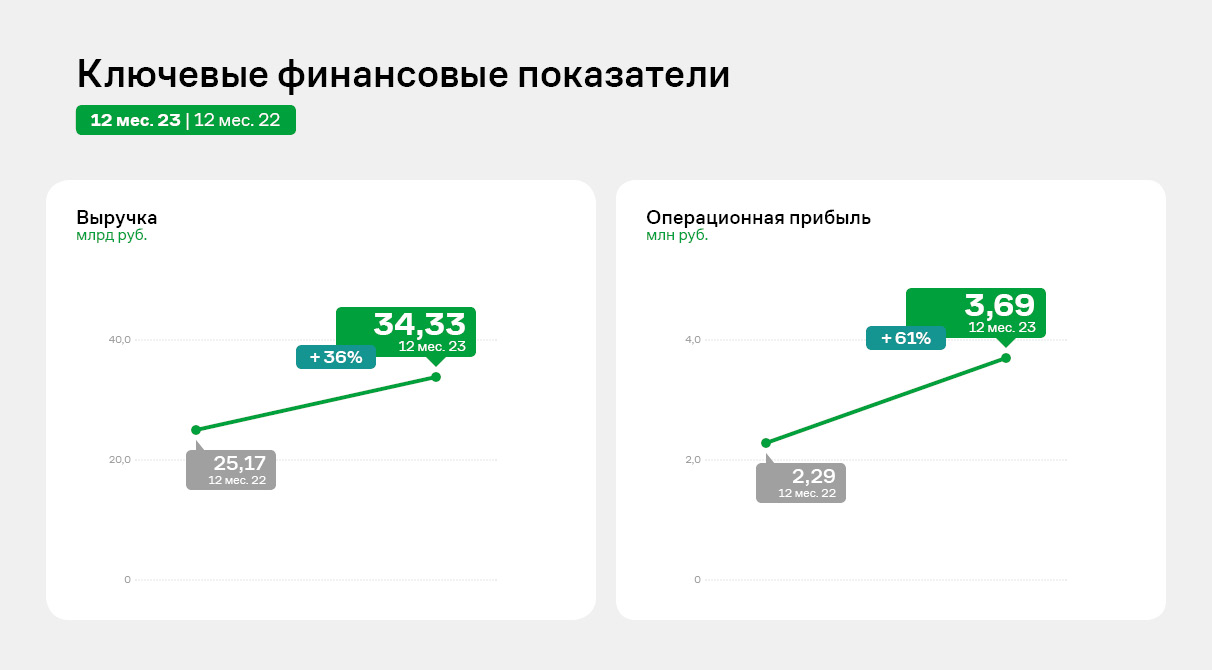

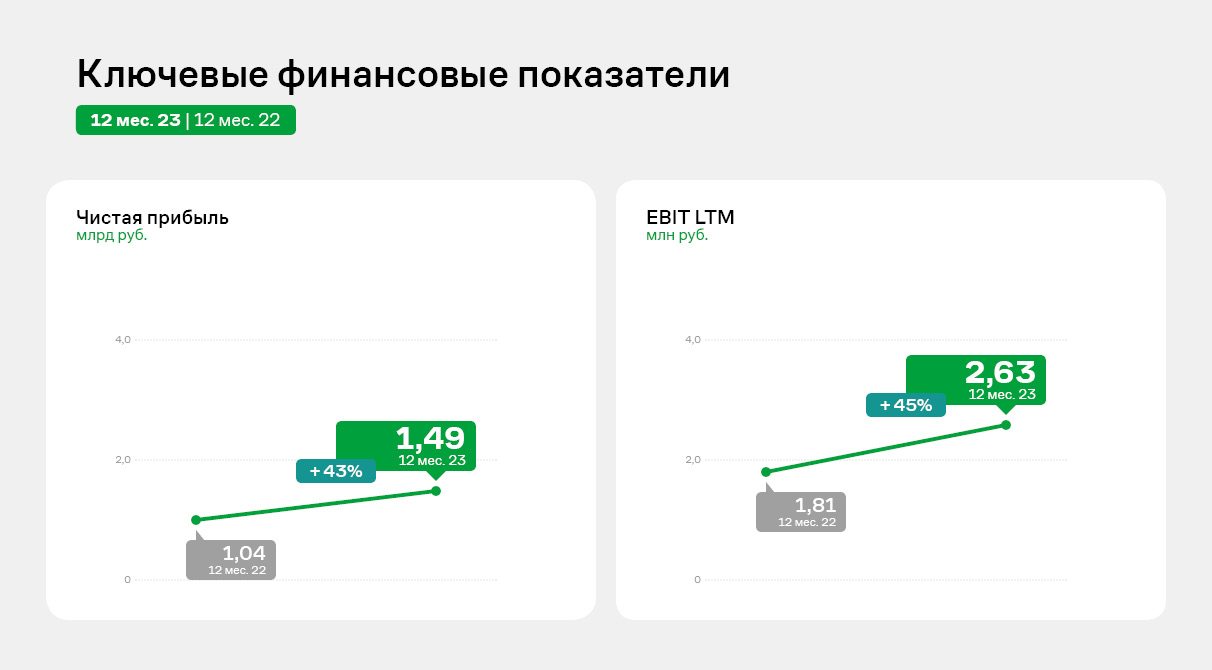

Ключевые финансовые показатели эмитента также продолжают демонстрировать высокую положительную динамику.

Выручка эмитента за 12 мес. 2023 года увеличилась на 36,4% к АППГ и зафиксирована на уровне 34 330,2 млн руб. Также уверенный рост демонстрируют все показатели прибылей: операционная и чистая прибыли увеличились на 61,1% и 43,2% соответственно по итогам 2023 г.

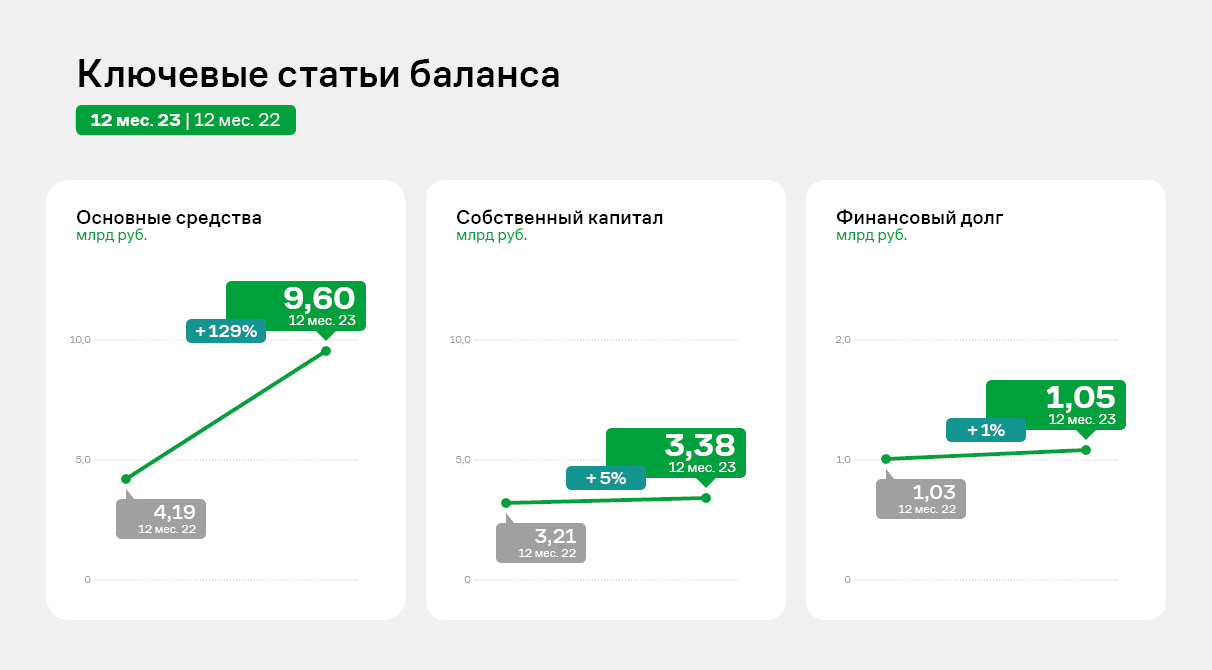

Основные статьи баланса продолжают показывать позитивную тенденцию: при несущественном росте величины финансового долга (на 1,4%) умеренно увеличился собственный капитал компании (на 5,3%) и составил 3 382,5 млн руб. В результате чего показатели долговой нагрузки продолжают находиться на своих исторических минимумах.

В 2023 году компания активно развивалась по многим направлениям:

Сеть партнеров эмитента: в 2023 году количество партнеров компании составило 3078, увеличившись на 769. Всего в 2023 году открыто 979 офисов «СДЭК», из них 774 — в России, 138 представительств в странах СНГ и 67 офисов в дальнем зарубежье. Общее количество территориальных управлений эмитента составило 28, из них 26 – в РФ, 1 в Китае и 1 в Казахстане.

Обработка отправлений: В 2023 г. посредством сервиса эмитента было совершено 109 069 577 отправлений. Компания «СДЭК» впервые в России внедрила роботизированную систему сортировки отправлений, емкостью до 4000 отправлений в час, увеличив производительность более чем на 30%.

Результаты работы по улучшению клиентского опыта: усилена ответственность компании за нарушение сроков доставки; срок рассмотрения претензий сократился на 30%, а количество жалоб по наиболее частым проблемам на ПВЗ (очереди, оплата СБП) уменьшилось в три раза.

Новые направления: запущен сервис CDEK recommerce (перепродажа восстановленной техники), CDEK Media (реклама на мониторах в пунктах выдачи заказов СДЭК) и cashback-сервис CDEK Bonus. Для партнеров компании запущен портал pfr.cdek.ru, а также служба маркетинговой поддержки новых офисов.

* - Доставка посылок от интернет-магазинов физическим лицам

Инвестиционная компания «Юнисервис Капитал» стала партнером Первого Дальневосточного форума финансовых рынков. На мероприятии, посвященном возможностям МСП региона на бирже, руководитель департамента DCM Александр Павлов рассказал о перспективах привлечения средств для бизнеса через облигационные выпуски и первичное размещение акций.

Форум прошел 18 апреля во Владивостоке и объединил более 250 участников — представителей ЦБ РФ, органов власти, профессиональных участников рынка ценных бумаг и бизнес-сообщества. Мероприятие организовано Ассоциацией участников рынка облигаций и финансирования МСП (АУРОФ) при поддержке Правительства Приморского края, Банка России и общероссийской общественной организации «Опора России».

Александр Павлов стал спикером сессии «Путь бизнеса на рынок ценных бумаг. Выпуск облигаций и выход на IPO. Льготы и субсидии для бизнеса». В ходе доклада эксперт рассказал о том, как бизнес может построить свой путь на биржу, что важно учитывать при формировании инвестиционной программы и как размещение облигационного выпуска может стать платформой для выхода на рынок акционерного капитала. Модерировал сессию исполнительный директор АУРОФ Николай Леоненков.

«Как было отмечено в ходе выступлений на форуме, сегодня в Приморье насчитывается более 500 компаний с выручкой свыше 1 млрд рублей, соответственно, перспективы появления новых имен на фондовом рынке весьма значительные. Об интересе бизнеса к альтернативным инструментам финансирования лучше всего свидетельствует полный зал участников форума, насыщенная программа и вовлеченность аудитории в дискуссию. Выражаем признательность коллегам за приглашение и организацию полезного и актуального мероприятия, направленного на развитие финансовых инструментов для бизнеса», — комментирует Александр Павлов.

Цель «Первого Дальневосточного форума финансовых рынков» — продемонстрировать деловому сообществу Дальневосточного федерального округа возможности развития бизнеса и привлечения финансирования при помощи рынка ценных бумаг с примерами успешных практик, в том числе предприятий Дальнего Востока, дебютировавших на рынке в 2023 году. Спикерами форума выступили эксперты ПАО Московская Биржа, представители рейтинговых агентств, профессиональных участников рынка ценных бумаг и первые лица эмитентов.