В 1 квартале 2023 года на фоне колебаний цен на металл выручка ООО «НЗРМ» несколько снизилась относительно 3 мес. 2022 года. Зато эмитенту удалось увеличить показатели чистой прибыли и EBITDA LTM на 72% и 43% к АППГ. Подробнее о причинах разноплановой динамики — в нашем аналитическом отчете.

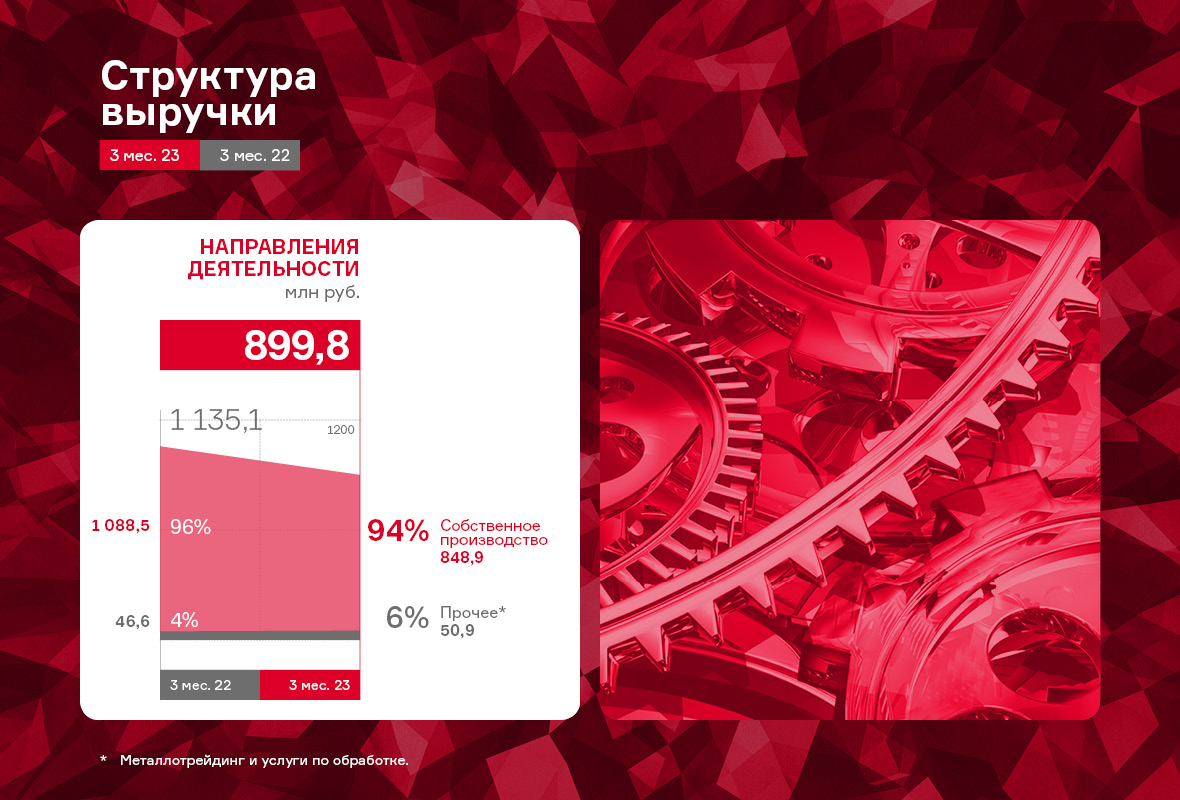

ООО «НЗРМ» — крупный металлообрабатывающий завод, который ведет свою деятельность в рамках 3-х основных направлений: изготовление готовой продукции, металлотрейдинг и выполнение заказов по обработке металла на собственном производственном оборудовании из материалов заказчиков. Изготовление и реализация продукции собственного производства является ключевым направлением деятельности эмитента, которое он продолжает развивать. Более того, по нему на рынке поддерживается стабильно высокий спрос со стороны горнодобывающей, машиностроительной, энергетической и прочих отраслей.

Трейдинг (оптовая купля и продажа листового металлопроката) и оказание услуг по обработке — дополнительные виды деятельности предприятия, которые в структуре выручки занимают доли в 4-5% и 0,5% соответственно.

Выручка по итогам 1-го квартала 2023 г. составила 899,8 млн руб., сократив свое значение на 20,7% к АППГ, при этом себестоимость снизилась на 25,7%. Спад показателя напрямую зависит от цены металла. Так, средняя закупочная стоимость в первом квартале 2022 г. была 80,5 тыс. руб., а в отчетном периоде — 56,3 тыс. руб., снижение в сравниваемых периодах составило 30,1%.

При этом, наблюдается ярко выраженная положительная динамика по показателям EBITDA LTM и чистой прибыли, рост которых составил 42,6% и 72,0% за те же сравниваемые периоды.

Собственный капитал на 31.03.2023 г. зафиксирован на уровне 290,8 млн руб. (+56,2% к АППГ), и продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально продолжает реинвестироваться в развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 9,7%, практически сохранившись на уровне прошлого года (за предшествующие 12 месяцев произошло несущественное увеличение на 0,9 п.п.).

Основным источником финансирования деятельности эмитента продолжают оставаться заемные средства. Финансовый долг на 31.03.2023 г. составил 794,1 млн рублей, увеличившись за 12 месяцев на 166 млн рублей. За счет положительной динамики операционных показателей, долговые коэффициенты продолжают оставаться на комфортном уровне.

В настоящее время ООО «НЗРМ» активно работает над оптимизацией производственных процессов. Завод продает технологию производства, сырьевой подбор, способы обработки.

За счет комплексного подхода и анализа производства заказчиков даже без дополнительных затрат нередко удается существенно снизить расходы бизнеса клиентов, уменьшить коэффициент использования сырья.

В рамках развития бизнеса в 2023 году ООО «Круиз» планирует повышение эффективности операционной деятельности, поэтому освоения новых рынков пока не ставится первостепенной задачей. При этом в компании отметили, что продолжают укреплять свои позиции на рынках стран СНГ, где сейчас также наблюдается рост спроса на услуги грузовых перевозок. Рост ключевых финансовых показателей уже виден по итогам 1 кв. 2023 г.

Выручка по итогам 1 кв. 2023 г. составила 224,4 млн руб. (+32,1% к АППГ), а операционная прибыль и EBITDA LTM увеличились к аналогичному периоду прошлого года на 93,2% и 171,2%, соответственно.

Существенный рост стал возможным благодаря увеличению количества выполненных заказов (+10,6%) при снижении средней цены одного заказа.

«Грузовичкоф» продолжает активно наращивать автопарк, что мы и наблюдаем на протяжении последних периодов: на 31.03.2023 количество грузового автотранспорта, работающего в сервисе, составило 7 178 авто, что выше значения 1 квартала 2022 года на 23,9% или 1 385 транспортных единицы.

Напомним, что рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент подписал договор об открытии кредитной линии сроком на пять лет. По состоянию на 31.03.2023 уже освоено 689 млн руб., часть из которых была инвестирована в ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью финансирования части сделки по приобретению активов сервиса «Ситимобил» (подробнее https://uscapital.ru/we/news/1631). Гарантией по финансовым вложениям стало вхождение ООО «Транс-Миссия» в состав ООО «Круиз».

Описанные выше события стали причиной существенного изменения структуры бухгалтерского баланса. Рост долгосрочного финансового долга повлёк логичное изменение структуры активов:

• Эмитент нарастил объем дебиторской задолженности на 42,8% к АППГ.

• Долгосрочные финансовые вложения увеличились на 205,2 млн руб. к показателям на 31.03.2023 г.

Показатели долговой нагрузки остаются на высоком уровне. Как упоминалось ранее, начало эффекта отдачи от совершенных инвестиций ожидается уже в 2023 году, что может повлиять, на улучшение коэффициентов долговой нагрузки, и, как следствие, привлекательности компании. Не смотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг.

4 июля 2023 года сибирский нефтетрейдер — ООО ТК «Нафтатранс плюс» — раскрыл условия и сроки проведения третьего выкупа облигаций по соглашению с их владельцами по выпуску № 4B02-04-00318-R (ISIN: RU000A105CF8). Максимальный объем приобретения бумаг — не более 25 тыс. шт. Информация раскрыта на странице на сайте "Интерфакс".

По условиям оферты, максимальный объем бумаг, который готово принять ООО ТК «Нафтатранс плюс», — 25 тыс. шт. или 25% от объема в 100 млн. руб. Цена выкупа составит 100% от номинальной стоимости в 1000 рублей и накопленный купонный доход.

Инвесторы добровольно принимают решение подавать требования о выкупе облигаций эмитенту в обозначенный период (с 14 по 20 июля 2023 года) либо оставить бумаги в своем портфеле. Дата выкупа определена на 28 июля 2023 года. Для участия инвесторам необходимо обратиться к своему брокеру.

Напомним, параметры выпуска: объем эмиссии — 100 млн руб.; дата размещения — 31 октября 2022 г., срок обращения — 3 года, номинал одной облигации — 1 000 руб., ставка купона — 19% годовых на первые 15 мес. обращения (через 15 месяцев — полная безотзывная оферта с возможным пересмотром ставки купона). Предусмотрено 4 ежеквартальных добровольных оферты для повышения ликвидности выпуска — 4 выкупа по соглашению с инвесторами до 25% от объема эмиссии каждый.

Первая и вторая из заявленных оферт уже были реализованы. Первая состоялась 30 января 2022 г., вторая — 2 мая 2023 года. Ни одной заявки в рамках обеих оферт не было подано.

Подробности планируемой сделки на данном этапе не раскрываются, однако известно, что компания заинтересована в продолжении развития своей деятельности в Сибири. Появление собственной нефтебазы укрепит позиции эмитента, что также положительно может сказаться на рейтинговой оценке компании в дальнейшем.

Ключевыми требованиями к нефтебазе являются наличие железнодорожных путей, объемы единовременного хранения от 7000 кубических метров, удобное расположение на одном из въездов/выездов в Новосибирск.

Напомним, что на данный момент один из крупнейших частных независимых нефтетрейдеров Сибири — ООО ТК «Нафтатранс плюс» — работает в рамках партнерской цепочки и не владеет собственными мощностями для хранения нефтепродуктов. Эффективная работа выстраивается благодаря партнерам, которым принадлежат нефтебаза, автопарк, сеть АЗС под брендами NAFTA 24 и Teboil.

Подготовкой и структурированием сделкой займутся специалисты компании «Юнисервис Капитал».

Арбитражный суд Новосибирской области в ходе судебного заседания, которое состоялось 22 июня, принял решение признать эмитента ООО «Дядя Дёнер» банкротом. Суд пришел к такому выводу после рассмотрения всех доказательств, отчета управляющего и ходатайства кредиторов о введении конкурсного производства, сочтя их обоснованными. Согласно отчету временного управляющего, платежеспособность ООО «Дядя Дёнер» вероятно не может быть восстановлена.

Конкурсным управляющим назначен Аркадий Зырянов, член Ассоциации арбитражных управляющих «Сибирский центр экспертов антикризисного управления». Таким образом, с момента публикации судебного акта все полномочия руководителя предприятия переходят к нему. Также, ныне уже бывший директор компании Антон Лыков обязан предать управляющему бухгалтерскую и иную документацию должника, печати, штампы, материальные и иные ценности.

Напомним, что ранее, на первом собрании кредиторов, по инициативе представителя владельцев облигаций ООО «ЮЛКМ» было принято решение об обращении в суд с ходатайством о признании ООО «Дядя Дёнер» банкротом, открытии конкурсного производства, а также о назначении нового конкурсного управляющего. Суд учел мнение кредиторов и вынес решение, совпадающее с их требованиями и интересами всех кредиторов, в том числе владельцев облигаций эмитента.

В течение первой недели июля два эмитента «Юнисервис Капитал» направят инвесторам выплаты купонного дохода на общую сумму в 8 258 250 руб. При этом, ООО «СЕЛЛ-Сервис» выплатит первый купон выпуска СЕЛЛ-Сервис-БО-П02.

ООО ТК «Нафтатранс плюс» направит доход по 45 купону выпуска Нафтатранс плюс-БО-02 (ISIN: RU000A100YD8, № 4B02-02-00318-R) 4 июля. Объем выпуска в обращении после реализации нескольких частичных досрочных погашений составляет 133,3 млн руб., остаточный номинал — 5 331 руб., ставка купонного дохода — 13,5% годовых. Выплата на одну бумагу составит 59.15 руб., на все — 1 478 750 руб. Также 4 июля состоится 8 частичное досрочное погашение в размере 6,67% от номинала. Выплата на одну облигацию — 667 руб., на все — 16 675 002 руб.

Эмитент ООО «СЕЛЛ-Сервис» также 6 июля направит первую купонную выплату по второму облигационному выпуску серии СЕЛЛ-Сервис-БО-П02 (ISIN: RU000A106C50, № 4B02-02-00645-R-001). Объем выпуска составляет 150 млн руб., номинал одной облигации — 1 000 руб., ставка купного дохода — 15% годовых. Выплата на одну облигацию будет равна — 12.33 руб., на все бумаги — 1 849 500 руб.

Доход по 28 купону выпуска Нафтатранс плюс-БО-03 (ISIN: RU000A102V51, № 4B02-03-00318-R) инвесторы получат 6 июля. Эмиссия составляет 500 млн руб., номинал — 1 тыс. руб., ставка — 12% годовых. Выплата на одну бумагу — 9,86 руб., на все — 4 930 000 руб.

30 июня 2023 года ООО «Сибирское стекло» раскрыло информацию о проведении третьей добровольной оферты по выпуску серии Сибстекло-БО-П03 (№ 4B02-03-00373-R-001P, ISIN: RU000A105C93). Эмитент сообщил порядок и подробности реализации предстоящего выкупа. Согласно условиям, максимальный объем приобретения бумаг составит до 75 тыс. штук от эмиссии в 300 млн рублей, цена — 100% от номинальной стоимости.

Информацию о проведении предусмотренной добровольной оферты по выпуску облигаций № 4B02-03-00373-R-001P (ISIN: RU000A105C93) ООО «Сибирское стекло» раскрыло на своей странице на сайте "Интерфакс".

Данная оферта является добровольной: проводится по усмотрению эмитента, инвесторы же могут как принять участие, так и воздержаться от него. ООО «Сибстекло» на этапе размещения выпуска предусмотрело проведение 4 подобных приобретений по соглашению с инвесторами в максимально возможном объеме в 25% от общей суммы выпуска каждый.

По объявленной оферте инвесторы могут предъявить требования в период с 12 по 18 июля 2023 года. 25 июля 2023 года состоится приобретение бумаг эмитентом. Максимальный объем бумаг, который примет ООО «Сибстекло», — 75 тыс. штук. Цена выкупа составит 100% от номинальной стоимости, плюс накопленный купонный доход. Для участия владельцам облигаций необходимо обратиться к своему брокеру.

Выпуск, по которому проводится оферта, был размещен 28 октября 2022 года на суму в 300 млн рублей со сроком обращения 1080 дней, номинальной стоимостью 1 облигации в 1 000 руб. и ставкой купонного дохода в 17% годовых на 15 мес. (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона).

Напомним, что ранее эмитент уже успешно реализовал две добровольных оферты. В январе и апреле 2023 года. В каждом из случаев инвесторы приняли решение оставить бумаги в своих портфелях — ни одной заявки не поступило.

«Феррони» продолжает вести переговоры с основными кредиторами компании в рамках еженедельных онлайн совещаний. Так, на одном из последних собраний, был озвучен антикризисный план по восстановлению объемов производства готовой продукции на производственной площадке в Йошкар-Оле.

Согласно плану, выход на безубыточность предполагает производство около 70 000 дверей в месяц и достижение этого показателя возможно уже в августе текущего года. Для того, чтобы предприятия группы начали генерировать прибыль и могли вернуться к обслуживанию долговых обязательств по графику, требуется производить около 90 000 готовых изделий в месяц. Выход на этот уровень производства запланирован в октябре 2023 года. В настоящее время компании группы «Феррони» продолжают распродавать складские запасы, направляя всю выручку на финансирование наращивания объемов выпуска готовой продукции на заводе в Йошкар-Оле.

В отношении сроков получения компенсации ущерба от пожара пока окончательной ясности нет. Предположительно, выплата страховых премий может быть произведена в декабре текущего года, однако многое будет зависеть от оперативности при проведении всех необходимых процедур. Официальная причина произошедшего возгорания — короткое замыкание — позволяет рассчитывать на получение компенсации.

Представители ООО «Феррони», несмотря на занятость в связи с реализацией антикризисных мер, продолжают коммуникации не только с кредиторами, но и инвестиционным сообществом. Совсем недавно прошла беседа с рейтинговым агентством. Очевидно, что рейтинг может быть изменен, о чем стало известно еще 16 мая, когда агентство АКРА присвоило статус «рейтинг на пересмотре — негативный» по кредитному рейтингу ООО «Феррони» (BB-RU). Однако сам факт сохранения договора с агентством и готовность предоставлять все необходимые материалы, подтверждает намерение руководства и собственника группы компаний «Феррони» продолжать реализацию антикризисного плана.

В 2023 г. эмитент активно продолжает развивать экспортное направление, доля которого в выручке увеличивается ежегодно. В отчетном периоде, помимо общего увеличения объемов продаж (на 63,6% к АППГ), рост экспортного направления составил 19 п.п. в сравнении с 1-м кварталом 2022 года и зафиксирован на уровне 94% от общей выручки.

Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. В отчетном периоде доля экспортной выручки от реализации в вышеуказанную страну составила 54%.

Выручка АО «НХП» за 3 мес. 2023 года составила 3 713,7 млн руб. (+63,6% к АППГ). Как отмечалось ранее, рост выручки обусловлен увеличением объемов реализации продукции за счет развития экспортного направления. Также позитивная динамика наблюдается и по следующим показателям: валовая прибыль увеличилась практически в 2,5 раза, а чистая прибыль — на 25,8 млн рублей за те же сравниваемые периоды.

Показатель EBITDA LTM практически сохранился на уровне прошлого года, несущественно снизившись на 4,5%. Главным образом здесь повлиял существенный рост коммерческих расходов (на 853,3 млн руб. в отчетном периоде в сравнении с АППГ), в большей степени из-за продолжающегося роста цены на фрахт).

Рост финансового долга в отчетном периоде составил 52,7% к АППГ или 363,3 млн руб. за счет привлечения дополнительного банковского финансирования на пополнение оборотных средств.

Практически все показатели долговой нагрузки сохранили свое значение на приемлемом уровне, за исключением «Чистый финансовый долг / EBITDA LTM», который зафиксирован на предельном значении. Однако, эмитент планирует наращивать операционный поток, и тем самым постепенно снижать долю чистого финансового долга в EBITDA LTM.

ООО «Юнисервис Капитал» известно большинству инвесторов в качестве организатора облигационных программ. Однако, данное юридическое лицо является владельцем объекта недвижимости в Новосибирске и выступает в качестве эмитента залоговых облигаций, предназначенных для квалифицированных инвесторов. Подробнее о данном направлении работы и итогах 2022 года — в нашей публикации.

«Юнисервис Капитал» — российская частная инвестиционно-финансовая компания, работающая на рынке 13 лет. Основная деятельность — организация долговых программ и оказание специализированных финансовых, юридических, консалтинговых и информационных услуг для среднего бизнеса — до конца 2022 года было сосредоточено на юридическом лице ООО «Юнисервис Капитал».

С июля 2019 года компания стала собственником офисного здания в центре Новосибирска, а в январе 2021 года разместило выпуск облигаций № 4-02-00534-R, предназначенный для квалифицированных инвесторов, с обеспечением в виде объекта недвижимости.

Начиная с декабря 2022 года основная деятельность компании — управление коммерческим объектом недвижимости по адресу: г. Новосибирск, ул. Романова, д.28, находящимся в собственности эмитента, поиск новых коммерческих объектов для приобретения и управления, а также инвестиции в ценные бумаги.

Приемником ООО «Юнисервис Капитал» в части основной деятельности — организации долговых программ для субъектов МСП — стало юридическое лицо ООО «Инвестиционная компания Юнисервис Капитал», зарегистрированное в июле 2022 года. ООО «Инвестиционная компания Юнисервис Капитал» имеет лицензию профессионального участника рынка ценных бумаг на осуществление брокерской, дилерской и депозитарной деятельности, управление ценными бумагами, а также статус инвестиционного советника.

По итогам 12 мес. 2022 прочие доходы ООО «Юнисервис Капитал», в основе которых лежит торговый оборот ценными бумагами, снизились на 53,9% в сравнении с аналогичным периодом прошлого года (АППГ). Частично снижение вызвано сложным состоянием самого рынка, частично усилением риск-политики компании, которая была нацелена на минимизацию потерь вызванных падением котировок. Часть капитала, которая ранее использовалась в обороте с ценными бумагами, была переориентирована на выдачу займов третьим лицам по актуальным рыночным ставкам. Сам оборот по займам, в соответствии с ПБУ, не отражается в отчете о прибылях и убытках, но отражаются проценты к получению, которые в сравнении с АППГ выросли на 80,4% — до 42 089 тыс. руб.

Несмотря на сложную конъюнктуру целевого сегмента финансового рынка, в котором работала компания в 2022 году, итоговый финансовый результат по итогам 12 мес. 2022 г. положительный — чистая прибыль составила 8 955 тыс. руб. Также осталось положительным и сальдо прочих доходов и расходов.

Указанные события повлияли также и на баланс организации. Активы компании представлены, по большей части, вложениями в ценные бумаги и партнерские компании, которые финансируются за счет заемных средств от выпуска залоговых облигаций, размещенного в январе 2021 г. на сумму 90 млн руб. сроком на 8 лет под ставку 8,8% годовых (4-02-00534-R от 28.01.2021 , ISIN код: RU000A102TK9).

Учитывая неопределенность на рынке в 2022 году, в целях снижения риска, компания сократила объем финансовых вложений до 121 820 тыс. руб. (на 68,8% к АППГ), снизив тем самым долговую нагрузку: финансовый долг уменьшился на 71,1%, а отношение долга к собственному капиталу сократилось на 75,5%. На фоне общего снижения валюты баланса и умеренного роста собственного капитала, выросла и доля собственного капитала в активах компании до 0,29х.