Эмитент ООО ТК «Нафтатранс плюс» совместно с партнерами ООО «АЗС-Люкс» реализует новый грандиозный проект — комплекс придорожного сервиса. Новая АЗС, открывшая свои двери в селе Ояш, Мошковского района, Новосибирской области является частью данного глобального проекта.

Проект запланирован гораздо более обширным, чем действующие АЗС под брендом NAFTA24 — помимо АЗС, комплекс будет включать стоянку на 100-150 машиномест в том числе для большегрузов, профильную мойку, СТО и кафе с гостиницей.

Участок, на котором стоится комплекс, находится в собственности партнеров эмитента ООО «АЗС-Люкс». Достаточно длительное время проводились проектные работы, которые сопровождались долгим регламентом согласований. Но наконец проект начал воплощаться в жизнь — автозаправочная станция открыла свои двери для клиентов 15 ноября. Запуск полностью всего придорожного комплекса запланирован на 2024-2025 год.

АЗС отвечает высоким стандартам качества, традиционно оснащена всем необходимым и представляет широкое разнообразие видов топлива. Также для комфорта гостей на территории станции расположены минимаркет и кафетерий.

Кроме того, на данной АЗС, как и на всех АЗС под данным брендом, для повышения лояльности клиентов действует мобильное приложение «NAFTA24», которое позволяет клиентам накапливать баллы с каждой покупки и оплачивать ими до 100% заказа; делиться накопленными баллами с друзьями и получать реферальное вознаграждение за приглашение друга; получать уведомления о проходящих акциях и т.д.

Напомним, что совместно с партнерами эмитент полностью обеспечивает всю цепочку бизнес-процессов — от закупа нефтепродуктов у крупнейших поставщиков, в том числе и на Санкт-Петербургской товарно-сырьевой бирже до доставки на АЗС. Сибирскую сеть заправочных станций эмитент развивает совместно с партнером — ООО «АЗС-Люкс».

В настоящий момент под управлением ООО «АЗС-Люкс» при сотрудничестве с ООО ТК «Нафтатранс плюс» в Новосибирске располагается 12 АЗС под брендом NAFTA24, с учетом новой АЗС, открытой в рамках придорожного комплекса.

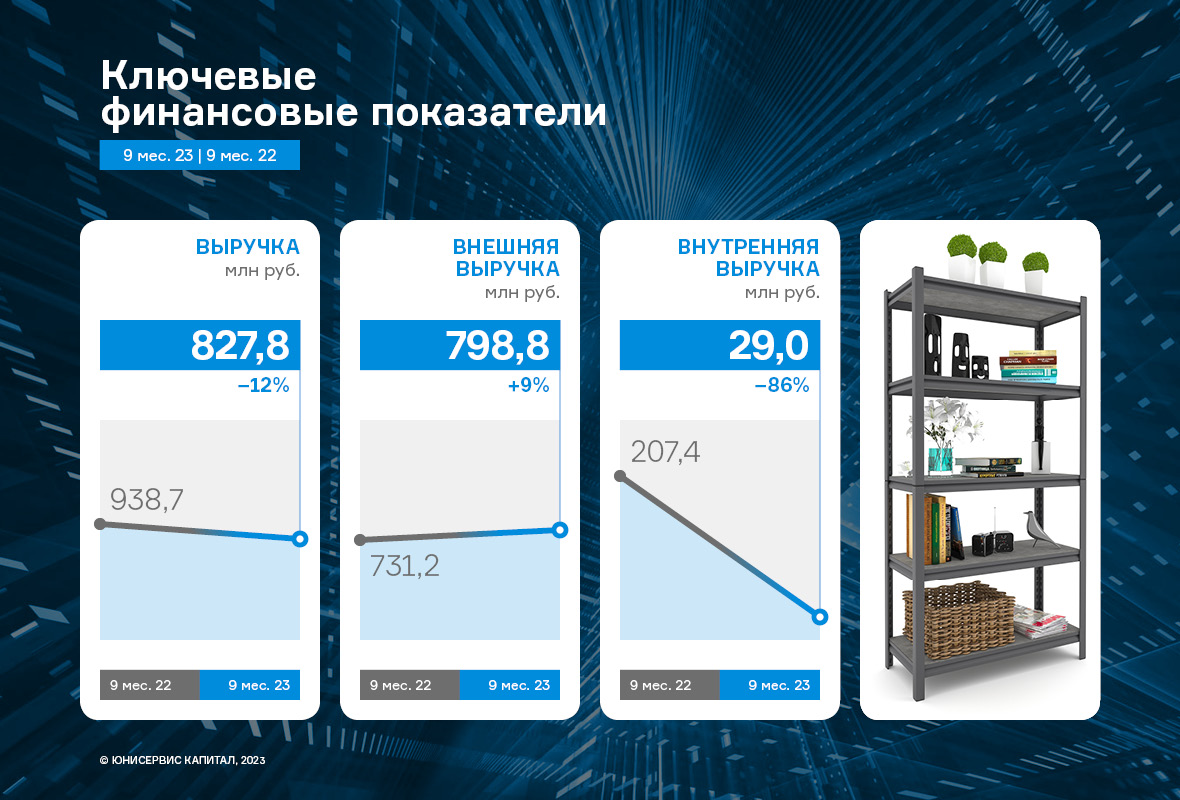

Выручка, получаемая ООО «Ультра» от внешних клиентов, выросла на 9,2%.Однако общая выручка в связи с внутригрупповыми изменениями сократилась на 11,8% из-за прекращения продаж сырья заводам ГК. Данный шаг был предпринят для нормализации бизнес-процессов, что позволило снять риски по сбою поставок с эмитента. В будущем ООО «Ультра» планирует нарастить выручку благодаря диверсификации ассортимента, производимого заводами ГК, и его реализации конечным потребителям.

Прошедшие 9 месяцев 2023 года для группы компаний в целом и эмитента в частности стали периодом нормализации и оптимизации бизнес-процессов.

Для понимания причин снижения выручки ООО «Ультра» в отчетном периоде на 11,8% к АППГ, важно рассмотреть эмитента в разрезе группы компаний, главным юридическим лицом которой он является.

Выручку ООО «Ультра» можно разделить на две составляющие:

• Внешнюю — выручка от реализации продукции конечным покупателям;

• Внутреннюю — выручка, получаемая от заводов ЗАО «БЗСН» и ООО «МЗПС», которые также входят в ГК «Ультра» и занимаются производством продукции.

Напомним, что ранее ООО «Ультра» занималось закупом сырья и в дальнейшем реализовывало его заводам, за счет чего формировалась внутренняя выручка. С начала 2023 г. площадки самостоятельно закупают сырьё и в дальнейшем продают готовую продукцию ООО «Ультра», которое её реализует. В связи с этим внутренняя выручка сократилась на 86%, однако внешняя выручка по итогам 9 месяцев 2023 г. выросла на 9,2% к АППГ.

Отметим и то, что часть прибыли была переведена на собственный завод ЗАО «БЗСН», что стало фактором снижения валовой прибыли и показателя EBITDA Adj LTM за 9 мес. 2023 г. у ООО «Ультра». Цель перераспределения средств — формирование собственного оборотного капитала завода, который будет направлен на закуп сырья для новой продукции. По итогам 9 мес. 2023 г. операционная прибыль ЗАО «БЗСН» составила 28,6 млн руб., против убытка (-13,5 млн р.), который был зафиксирован годом ранее.

Также на снижение рентабельности повлияло увеличение стоимости металла в среднем от 5% до 11%. Однако в ходе длительных переговоров, эмитенту удалось договориться с основным покупателем — «Леруа Мерлен» — о повышении закупочных цен. С 9 октября 2023 г. цены были повышены на 10% по всем группам товаров.

Финансовый долг компании на 30.09.2023 г. составил 481,8 млн руб., существенно увеличившись по сравнению с показателем на 30.09.2022 г. (на 84,8%) за счет привлечения дополнительного финансирования для пополнения оборотных средств с целью развития новых направлений деятельности. Средства были привлечены в мае 2023 г. в виде облигационного займа в размере 250 млн руб. На момент 9 мес. 2023 г. эмитент сообщил об освоении порядка 238 млн руб. из 250 млн руб., инвестиции были направлены на запуск новых производственных направлений: приобретение необходимых комплектую¬щих и реализацию оснастки для изготовления гардероб¬ных систем хранения и эрго-стеллажей, покупку сырья. А также на запуск производства медной сетки, применяемой в авиаотрасли (с использованием собственных средств был оплачен ком¬плекс оборудования, необходимый для данного направле¬ния). Оставшуюся часть облигационного выпуска эмитент планирует освоить в 4 квартале 2023 г.

При этом долговая нагрузка ООО «Ультра» продолжает оставаться на комфортном уровне. Ключевыми показателями для компаний, занимающихся продажами, являются [Финансовый долг / Выручка LTM], который на отчетную дату составил 0,43х, и [Чистый финансовый долг / EBITDA Adj LTM], зафиксированный на уровне 3,62х.

С учетом привлечения дополнительного финансирования в объеме 100 млн руб. коэффициенты останутся на приемлемом уровне.

Стоит также отметить, что текущая ликвидность находится на высоком уровне и в отчетном периоде составляет 4,81х.

В 3 квартале 2023 г. ООО «Ультра» получило оборудование, необходимое для производства медной сетки для авиаотрасли. Сейчас компания прорабатывает вопрос поставки сырья для данного проекта. Продолжается работа по расширению ассортимента товаров категории «для дома и интерьера»: новые позиции (эрго-стеллажи, гардеробные системы хранения и обувницы) заводятся на маркетплейсы. Не останавливается и развитие дополнительных видов деятельности — реализации пищевой продукции: к запуску готовятся новые виды меда, расширяется клиентская база.

О влиянии облигационных выпусков на бизнес эмитента, основных финансовых результатах и текущей работе рассказал Артем Гурштейн, собственник и генеральный директор ООО «Ультра».

ООО «Ультра» входит в группу компаний «Ультра», в которой является ключевым юридическим лицом и основным агентом по сбыту продукции. Товары изготавливаются на двух производственных площадках (входят в ГК): «Белорецкий завод сеток и настилов» и «Магнитогорский завод прецизионных сеток». Совокупная производительность — 9 млн единиц готовой продукции в год при загруженности мощностей на 60%.

Группа компаний является одним из крупнейших производителей сеток под брендом Streck и металлических стеллажей Everest. В товарную матрицу входят также системы хранения для дома и офиса, канцелярские товары и сложный инвентарь для пчеловодства. С недавнего времени «Ультра» развивает и пищевое направление — производство меда, осуществляемое в «Башкирском Мёдоперерабатывающем комбинате».

Реализацию ассортимента группа компаний осуществляет с помощью ряда каналов. B2B — в основном строительные компании, DIY-сети — розничные строительные магазины. B2C — работа с физическими лицами через два собственных розничных магазина в Белорецке и Магнитогорске. B2G — тендеры и участие в процедурах государственной закупки. По итогам 9 месяцев 2023 года клиентский портфель, если говорить именно о юридических лицах, составил 249 покупателей.

— Как вы использовали финансирование, привлеченное с помощью облигаций? Помогли ли инвестиции развиться компании?

Средства дебютного облигационного выпуска, размещенного в 2019 году, мы направили на вывод на рынок новой продукции и увеличение сбыта в рамках ассортимента. Тогда нам удалось запустить производство и продажи универсальных модульных стеллажей под новым брендом Everest Beamy, а также увеличить оборот других ассортиментных позиций.

Что касается второго займа, размещенного в мае 2023 года: на сегодня нами освоено 238 млн руб. из 250 привлеченных. Средства мы привлекали для развития новых направлений бизнеса, которые позволят диверсифицировать товарную матрицу, клиентский портфель и источники дохода, как следствие. Это и запуск производства медной сетки, применяемой в авиаотрасли, и расширение ассортимента товаров категории для «дома и интерьера». Инвестиции были направлены на приобретение с использованием собственных средств оборудования и его оснастку, закуп комплектующих и сырья.

— Когда стоит ожидать эффект от второго облигационного займа, в какой отчетности мы его увидим?

Эффект станет ощутимым в 4 квартале — в ноябре, в декабре. То есть годовая отчетность за 2023 г. покажет первые результаты работы. Начиная с 2024 г., будет заметна уже более интенсивная динамика. Отмечу, что в целом по итогам 2023 г. мы ожидаем увидеть рост объемов производства и продаж в размере от 10% до 25% к АППГ.

Эффект не проявил себя ранее, в связи с тем, что средства мы использовали для развития новых направлений. А это длительный процесс, состоящий из таких этапов, как закуп оборудование, ожидание его поставки, настройка и оснастка техники, изготовление и тестирование первых образцов и продвижение новых позиций — вывод их на рынок.

На сегодня мы получили и установили оборудование для изготовления медной сетки для авиаотрасли. Напомню, что нами был выигран тендер на 24 млн руб. в рамках данного направления, его мы планируем исполнить до конца года.

Сейчас мы прорабатываем вопросы поставки сырья для данной позиции. Нам необходимы медные листы со специфическими, нестандартными параметрами ширины. У нас есть два варианта решения данной задачи. Либо нам удастся договориться с постоянным партнером — отечественной компанией. Однако здесь есть момент того, что поставщику придется перестроить оборудование на изготовление необходимого нам и, откровенно говоря, небольшого в масштабах его работы объема. В связи с этим мы рассматриваем и запасной вариант, а именно работу с производителем из Китая — ожидаем поступление образца меди от него.

Касаемо направления товаров «для дома и интерьера», здесь мы тоже не стоим на месте. Мы заводим на маркетплейсы ряд позиций: эрго-стеллаж, обувницу, гардеробные системы хранения. Также хотим попробовать такой канал продвижения, как «магазин на диване». Ранее у меня было ощущение, что это несколько устаревший формат, однако целевой аудитории подобных передач — домохозяйкам — наши товары для дома будут интересны. Также по поставкам данных позиций идут переговоры с торговыми сетями.

Другую новинку — эко-стеллаж, который будет выдерживать от 175 до 350 кг на полку, готовим к выпуску. Нам потребуется около месяца для вывода товара на рынок с учетом получения необходимой сертификации.

— Продолжая тему финансовых результатов, в 1 полугодии 2023 года и по итогам 9 мес. 2023 года выручка ООО «Ультра» ниже, чем в аналогичные периоды прошлого года. Расскажите о причинах динамики?

Ранее ООО «Ультра» закупало сырье, которое в дальнейшем продавало ЗАО «БЗСН» и ООО «МЗПС». У компании формировался поток внутренней выручки, который в текущем году был исключен — теперь заводы самостоятельно приобретают необходимое им сырье. При этом, внешняя выручка, которую эмитент получает от продажи продукции конечным потребителям растет (+9,2% по итогам 9 мес. 2023 г. к АППГ).

Данная мера была предпринята по ряду причин. Это и нормализация бизнес-процессов, также с ООО «Ультра» были сняты риски по сбою поставок металла. В будущем планируем нарастить финансовые результаты эмитента с помощью диверсификации ассортимента, введения новых производственных направлений.

— В завершении темы финансовых результатов ООО «Ультра» вернемся к отчетности компании за 2022 год, а именно к отчету о движении денежных средств. В разделе денежных потоков от финансовых операций есть строка — прочие платежи объемом 1,2 млрд руб. Расскажите, что её формирует.

В прочих платежах отражаются обороты по факторингу. Данные расходы соотносятся с прочими поступлениями в финансовом потоке. ООО «Ультра» использует факторинг от ПАО «Сбербанк» при работе с многими крупными контрагентами, в частности с «Леруа Мерлен». Торговые сети запрашивают длинные отсрочки сроком до 90 дней, это нормальная и распространенная практика. Когда ООО «Ультра» осуществляет отгрузку, формируется дебиторская задолженность. Как раз её и финансирует ПАО «Сбербанк» посредствам факторинга. Возвращается финансируемая сумма после получения оплаты от клиента. Эти операции и формируют прочие платежи и прочие поступления в финансовом потоке.

— Расскажите, есть ли у вашего бизнеса сезонная специфика? Если да, то как вы нивелируете её влияние?

Специфика, безусловно, есть. Зимой идет на спад строительный сезон, соответственно мы наблюдаем снижение спроса со стороны застройщиков. Однако в этом году у нас расширилось количество круглогодичных товаров. Это и категория «для дома и интерьера», и мед — здесь работа по наращиванию объемов продаж еще предстоит. Также с учетом того, что строительные работы хоть и замедляются, но не останавливаются, мы развиваем направление производства всесезонных сеток. Сегодня мы делаем акцент на диверсификации товарной матрицы и повышении устойчивости.

Дополнительно на нивелирование ситуации повлияет введение новых каналов продаж, например, маркетплейсов. Увеличиваем свою активность и в вопросе участия в тендерных закупках. Так, до конца года поставим сетку и изделия из неё на сумму порядка 90 млн руб. крупной нефтеперерабатывающей компании. Партнер будет использовать продукцию для очистки нефти.

С учетом проделанной работы, рассчитываем на то, что в 4 квартале 2023 года (период наибольшего снижения спроса) мы сохраним объемы продаж и дохода. Также для наращивания финансовых результатов и нивелирования влияния внешнеэкономических факторов мы проверили переговоры с ретейлерами и повысили отпускные цены на продукцию на 10%.

— Ранее сообщалось, что вы планируете размещение третьего облигационного выпуска. Расскажите о целях его привлечения? Когда ориентировочно состоится размещение?

Размещение мы планируем провести во второй половине ноября 2023 года. А предварительный сбор уведомлений на участие в первичном размещении при помощи системы Boomerang продлится с 12:00 15 ноября по 12:00 16 ноября по московскому времени.

Привлечённые инвестиции направим на полную оплату оборудования, которое сегодня авансировано на 70%. Изначально мы планировали реализовать данную задачу без привлечения дополнительного выпуска, однако падение рубля и рост доллара сыграли свою роль. Оставшаяся часть займа пойдет на пополнение оборотных средств для запуска дополнительного производства.

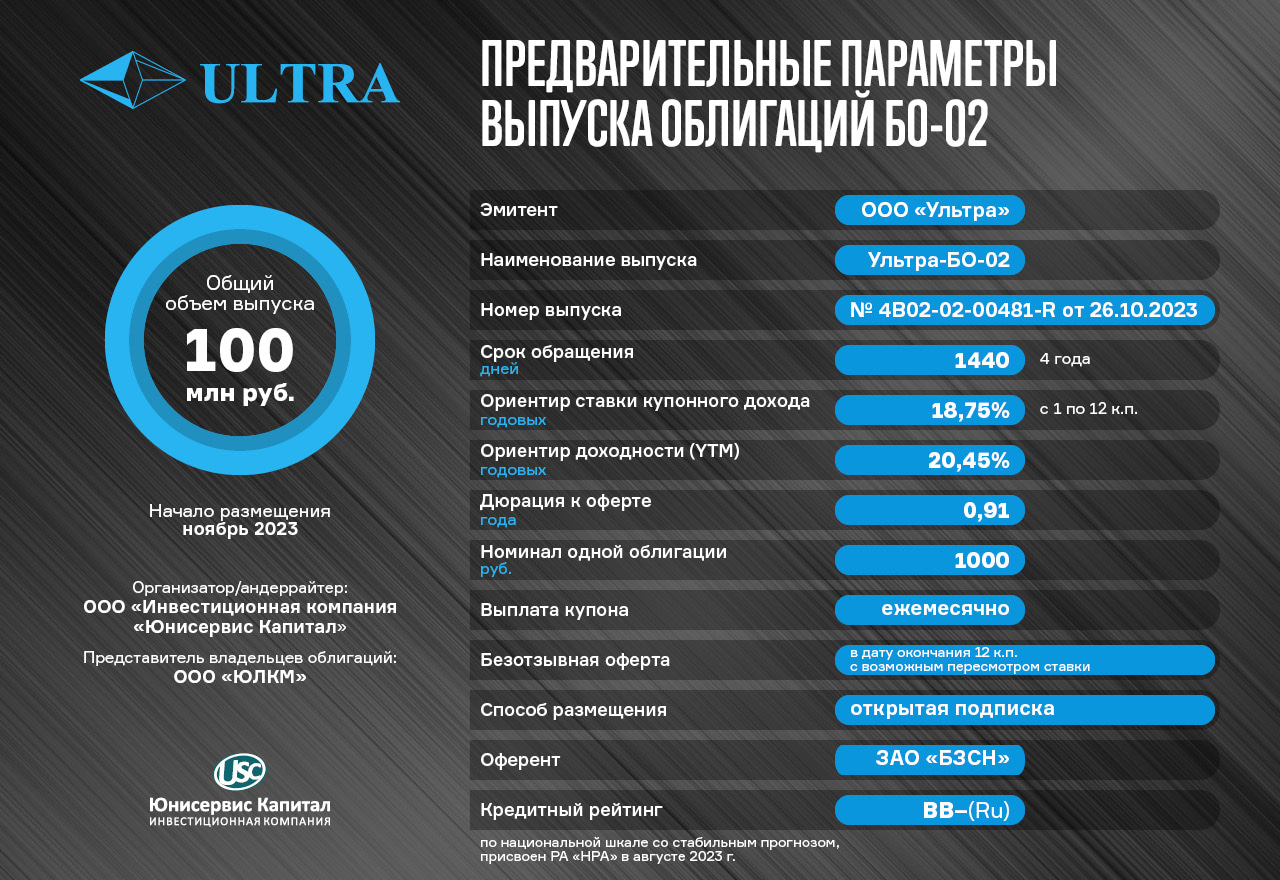

Эмитент готовится к размещению третьего выпуска биржевых облигаций серии Ультра-БО-02. Озвучены предварительные параметры выпуска. С целью выявления спроса, запланирован предварительный сбор уведомлений на участие в первичном размещении в системе Boomerang, старт 15 ноября в 12:00 (МСК).

Предварительные параметры выпуска серии Ультра-БО-02 с номером 4B02-02-00481-R от 26.10.2023 г.: объем — 100 млн руб.; срок обращения — 4 года; купонный период — 30 дней; номинал одной облигации — 1 000 рублей; ориентир ставки купонного дохода — 18,75% годовых с 1 по 12 купонный период, далее безотзывная оферта с возможным пересмотром ставки. Ориентир доходности (YTM) — 20,45%, дюрация к оферте — 0,91 года. По выпуску предусмотрен оферент: ЗАО «БЗСН».

Организатор / Андеррайтер выпуска — ООО «Инвестиционная компания Юнисервис Капитал», ПВО — ООО «ЮЛКМ».

Действующий рейтинг эмитента — «ВВ-|ru|» со стабильным прогнозом (ООО «НРА»).

Дата торгов и окончательные параметры будут опубликованы позже.

Цели привлечения инвестиций: средства, привлеченные в рамках выпуска, будут направлены на полную оплату оборудования (на текущий момент авансировано на 70%), оставшаяся часть облигационного займа пойдёт на пополнение оборотных средств для запуска дополнительного производства.

ГК «Ультра», в которую входит эмитент ООО «Ультра», крупнейший производитель строительных сеток под брендом Streck и металлических стеллажей под брендом Everest, также в ассортименте компании представлены системы хранения для дома и офиса, канцелярские товары и сложный инвентарь для пчеловодства. В ассортименте компании 155 позиций.

ООО «Ультра» — ключевое юридическое лицо ГК и основной агент по сбыту готовой продукции производства двух заводов: ЗАО «БСЗН» и ООО «МЗПС».

Продукция, реализуемая ООО «Ультра» востребована во многих отраслях: 249 клиентов (юридических лиц) по итогам 9 месяцев 2023 года. Один из ключевых покупателей продукции компании — ООО «Леруа Мерлен Восток».

Эмитент уже зарекомендовал себя в качестве надежного партнера среди инвестиционного сообщества. Первый выпуск эмитент разместил в 2019 году и успешно его погасил согласно графику в 2022 году. Сейчас в обращении у эмитента находится второй выпуск биржевых облигаций Ультра-БО-01 (ISIN: RU000A106AU9, № 4B02-01-00481-R) объемом 250 млн рублей, размещенный в мае 2023 года. ООО «Ультра» добросовестно выполняет свои обязательства перед инвесторами, выплачивая купонный доход в полном объеме согласно графику выплат.

Подробнее о компании и ее финансово-хозяйственной деятельности в презентации.

ООО «Кузина» — работающая в сфере общественного питания компания, владеющая сетью кофеен. Сеть «Кузины» насчитывает порядка собственных 40 кондитерских в собственности, расположенных преимущественно в Новосибирске.

Эксперты рейтингового агентства отметили факторы, послужившие для средней оценки риск-профиля:

Умеренно высокая долговая нагрузка при низком уровне покрытия процентных и арендных платежей. В связи с тем, что в структуре затрат Компании значительную долю составляет аренда, при анализе долговой нагрузки Агентство исходило из расчета показателей как с учетом капитализируемого долга по аренде, так и без него. АКРА ожидает отношение общего долга с учетом аренды к FFO (средства от опер. деятельности) до фиксированных платежей по итогам 2023 года на уровне 4,6x, а отношение общего долга к FFO до чистых процентных платежей — на уровне 2,2х, что в совокупности определяет долговую нагрузку как умеренно высокую. Агентство не ожидает значительного изменения уровня долговой нагрузки «Кузины» в 2024–2026 годах.

Умеренно высокая оценка ликвидности при среднем уровне FCF — в 2021–2022 годах FCF (свободный денежный поток) компании был положительным, а рентабельность по FCF по итогам 2022 года составила 12%. Положительный FCF вкупе с комфортным графиком погашения долга определяют умеренно высокую оценку ликвидности компании.

Средней оценкой рентабельности — благодаря проделанной Компанией работе над операционными расходами, показатель FFO до чистых процентных платежей и налогов может составить по итогам текущего года, по оценкам АКРА, 60–65 млн руб. (+5–10% к прошлому году). Такая динамика FFO до чистых процентных платежей и налогов позитивно сказывается на уровне операционной рентабельности, которая может увеличиться с 12% по итогам 2022 года до 13% в 2023-м, что соответствует среднему уровню.

Умеренная узнаваемость бренда — «Кузина» является успешным игроком на рынке общественного питания Новосибирска.

Кредитный рейтинг ООО «Кузина» «B+|RU|» обусловлен низкой оценкой отраслевого риск-профиля и географической диверсификации. По мнению Агентства, компании также свойственны низкие оценки рыночной позиции, корпоративного управления и бизнес-профиля.

Стабильный прогноз предполагает сохранение текущего уровня рейтинга в течение следующих 12 месяцев. Однако существует ряд факторов, которые могут позитивно повлиять на уровень рейтинга в этот период: расширение географии деятельности, развитие корпоративного управления, рост средневзвешенной рентабельности по FCF выше 5%, повышение уровня информационной прозрачности, увеличение FFO (операционного потока) и уменьшение долговой нагрузки.

Управляющая сетью Kuzina Евгения Головкова прокомментировала:

«Мы получили оценку рейтингового агентства впервые и были готовы к невысокому уровню. Для нас это очередной шаг на пути формирования имиджа компании как надежного и добросовестного эмитента и, конечно, развития бизнеса в целом. Мы намерены учесть и проработать рекомендации рейтингового агентства и уже в следующем году претендовать на более высокую оценку».

Напомним, что в стратегии компании уже заложена оптимизация операционной работы и бизнес-процессов: консолидация партнерских юридических лиц внутри корпоративной структуры. Так, в августе 2023 г. ООО «Стар» вошло в состав участников ООО «Кузина».

Также Kuzina работает над расширением объемов бизнеса за счет развития и открытия новых торговых точек в Москве и Московской области в среднесрочной перспективе. Компания готовится расширить присутствие в городах Сибири, в которых уже сформирована логистика и работают кофейни.

Компания диверсифицирует рынок сбыта: помимо собственных, партнерских и франчайзинговых торговых точек, работает с ритейлерами и агрегаторами; развивает новое направление e-commerce. На сегодня продукция Kuzina представлена на интернет-площадках: «Яндекс.Еда», «Деливери Маркет», «Сбермаркет», FlowWow и Obed.ru.

Компания зарекомендовала себя в качестве добросовестного эмитента среди инвесторов — первый выпуск биржевых облигаций разместила в 2019 году и успешно погасила его согласно графику в августе 2023 года, соблюдя все обязательства.

Второй выпуск облигаций эмитент разместил в апреле текущего года объемом 70 млн рублей на 4 года со ставкой 16,5% годовых на первые 18 к.п., далее ставка составит 15% годовых. Компания освоила 60 млн из 70 млн рублей, средства были направлены на своевременное погашение частных займов и исполнение обязательств перед банками. Также благодаря облигационному займу удалось выделить ресурсы на развитие новых проектов и приобретение оборудования. Оставшиеся 10 млн руб. компания потратит на проведение сделки по консолидации кофеен партнера ООО «Кузина-Инвест» в собственности ООО «Кузина». О том, как эмитент распорядился инвестициями — в ранее опубликованном материале. https://uscapital.ru/we/news/2191/

Подробнее о финансовых результатах компании по итогам 6 мес. 2023 г. в презентации.

С начала текущего года сервис «Грузовичкоф» начал получать точечные заказы на аренду спецтехники, и с каждым месяцем спрос возрастал. Учитывая эту тенденцию, эмитентом было принято решение масштабировать услугу, и с осени нынешнего года новое направление бизнеса запущено полноценно.

Основными заказчиками выступают строительные компании, традиционно использующие в своей работе широкий спектр спецтехники для выполнения различных работ. Второй по популярности рыночный сектор, где часто требуется спецтехника, — различные земляные работы (рытьё траншей, выравнивание грунта и т.д). Также услугу заказывают организации, выполняющие дорожно-ремонтные работы: в этом случае требуются самосвалы для перевозки сыпучих грузов, асфальтоукладчики, катки. Обращаются и физлица для выполнения работ в частных секторах и на дачных участках. Сезонности в заказах спецтехники не наблюдается, что позитивно сказывается на прогнозировании доходной части компании.

Дополнительных инвестиций в направление аренды спецтранспорта со стороны эмитента не потребовалось, так как оно реализовано при помощи собственных средств «Грузовичкоф». Сервис осуществляет эту услугу, в том числе, в партнёрстве с транспортными компаниями и индивидуальными предпринимателями.

Сегодня «Грузовичкоф» располагает следующими единицами спецтехники: манипуляторами, с помощью которых поднимают контейнеры, бытовки и т.п.; самосвалами для перевозки сыпучих грузов (песка, щебня); экскаваторами и экскаваторами-погрузчиками; бульдозерами; автокранами и автовышками, тралами и ямобурами, а также асфальтоукладчиками, комбинированными и грунтовыми катками, фрезами для снятия асфальта и дизельными подъёмниками.

Часть техники представлена отечественными марками — так манипуляторы с крановой установкой отечественные, реализованные на базе шасси КАМАЗ. Присутствует и импортная техника, например, шведская, австрийская.

Ежемесячный прирост запросов на новую услугу с начала года составил около 10%. На следующий год компания прогнозирует рост заказов до 500-т в среднем за месяц.

Дальнейшее масштабирование услуги компания собирается проводить, опираясь на фактический объем и специфику будущих заказов.

Церемония награждения XXVI ежегодного конкурса годовых отчетов, организатором которого выступает Московская биржа, состоялась 7 ноября. 10 эмитентов «Юнисервис Капитал» были номинированы, а ООО «СЕЛЛ-Сервис» заняло 3 место в номинации «Лучшая коммуникация с инвесторами в сегменте МСП и Сектора Роста».

Также «СЕЛЛ-Сервис» получил дополнительный приз от информационного партнёра конкурса — портала RusBonds — для компаний сегмента МСП, а именно возможность ведения блога для инвесторов на RusBonds.

Напомним, что ООО «СЕЛЛ-Сервис» вышло на облигационный рынок в феврале 2022 года, разместив дебютный выпуск объемом 65 млн рублей, второй выпуск был размещен в июне 2023 года объемом 150 млн рублей. Оба выпуска обслуживаются своевременно, а руководство компании продолжает делиться результатами своей операционной деятельности и поддерживать диалог с инвесторами.

На церемонии награждения присутствовал Петр Новак, генеральный директор ООО «СЕЛЛ-Сервис» и Светлана Дворникова, руководитель направления по работе с инвесторами компании «Юнисервис Капитал», которая оказывает услуги по IR-сопровождению ряду эмитентов из числа растущих компаний России.

В 2023 году заявки на участие подали 85 эмитентов. Сразу 10 эмитентов «Юнисервис Капитал» были номинированы в конкурсе: ООО «НТЦ Евровент», ООО «Кузина», АО «Ламбумиз», ООО «НЗРМ», АО «Новосибирскхлебопродукт», ООО «СДЭК-Глобал», ООО «СЕЛЛ-Сервис», ООО ПК «СМАК», ООО «Трейд Менеджмент», ООО «Фабрика ФАВОРИТ».

Конкурс годовых отчетов — ежегодное событие, которое проводится уже в течение 26 лет и является одним из ключевых мероприятий в области корпоративного управления и взаимодействия с инвесторами, площадкой для формирования стандартов представления информации о бизнесе и стратегии развития компаний, выявления современных тенденций и лучших практик коммуникации с инвесторами.

2 ноября ООО «Феррони» в рамках плановой оферты по второму выпуску облигаций серии БО-01 (ISIN: RU000A1053R3) определило ставку купонного дохода в размере 20% годовых на 16-36 купонные периоды.

Эмитент принял решение изменить ставку купонного дохода с 16,5% до 20% годовых, новая ставка будет действовать до конца периода обращения выпуска — до августа 2025 года. Информация раскрыта на странице «Интерфакс».

Ставка купонного дохода на уровне 20% годовых обусловлена текущим размером учетной ставки Центрального Банка — 27 октября регулятор в очередной раз повысил ставку, в этот раз на 2% до 15% годовых.

Данная оферта является безотзывной — эмитент обязан приобрести биржевые облигации, заявленные инвесторами, по 100% от номинала + НКД. Сбор заявок на досрочный выкуп облигаций продлится с 3 по 10 ноября 2023 года. Дата удовлетворения поданных заявок — 21 ноября 2023 года.

Напомним, что размещение данного выпуска № 4B02-01-00626-R от 09.08.2022, объемом 200 млн руб. и сроком обращения на 3 года, состоялось в августе 2022 года, а с ноября того же года по август 2023 года эмитент реализовал четыре добровольных оферты, по одной из оферт ни одной заявки не поступило, по остальным в совокупности было подано 5882 бумаг, на сумму 5 882 тыс. рублей и накопленный купонный доход. Эмитент удовлетворял заявки в полном объеме.

ООО «Феррони» продолжает следовать антикризисному плану, наращивает объемы производства, вышло на прогнозируемые финансовые потоки, которые позволяют продолжить работу предприятия в штатном режиме и обслуживать долговые обязательства. Эмитент в обращении имеет три выпуска облигаций, по каждому выплачивает купонный доход в полном объеме согласно графику платежей.

Мероприятие будет проведено совместно с Общественным Советом по развитию такси.

Эмитент пригласил руководителей и владельцев таксопарков в Санкт-Петербургский офис компании. Участникам расскажут об организации рабочего процесса, покажут внутреннюю «кухню» компании, поделятся своим опытом развития. Впервые будет организована экскурсия в известный петербуржский парк «Таксовичкоф».

Мероприятие должно помочь эмитенту привлечь новых партнёров в среде таксопарков и нарастить свою долю на рынке в условиях кадрового дефицита.

Руководителей автопарков ждет подробный анализ ведения бизнеса и готовый инструментарий для эффективной работы. Эксперты эмитента проведут живые бизнес-разборы реальных проблем таксопарков, предоставят лайфхаки для роста парка такси.

Бизнес-прокачка также позволит установить новые связи между партнёрами сервиса и участниками профессионального сообщества.

Напомним, что лизинговый проект «СитиПарк» был запущен в январе 2023 г. Главная цель проекта — повысить конкуренцию сервиса на рынке труда, предложив водителям дополнительные возможности, такие как лизинговая аренда авто с последующим выкупом, льготное ОСАГО, скидки на запчасти, сменную резину и шиномонтаж, договора с автомойками и станциями ТО, смены, мотивации, персональные цели и многое другое. Проект также распространяется на таксопарки-партнеры.

Ощутимые преимущества от внедрения проекта получат не только водители, но и пассажиры сервиса такси — благодаря экосистеме «СитиПарк» на улицах станет больше новых комфортабельных автомобилей, регулярно проходящих ТО, своевременно посещающих шиномонтажи и автомойки. Также сократится время подачи такси, так как насыщение агрегатора автомобилями с водителями станет выше.

Предприятие продолжает осваивать дополнительное направление деятельности —рынок медовой продукции: запускает новые виды меда, расширяет клиентскую базу, закупает оборудование.

Напомним, что основное направление деятельности группы компаний — производство строительных, декоративных сеток, стеллажей. При этом, «Ультра» развивает и дополнительное — производство меда, которое осуществляется на «Башкирском мёдоперерабатывающем комбинате».

Сегодня ГК проводит купажирование меда — смешивание разных сортов для получения продукта желаемого качества. В производство и реализацию запустили три его разновидности, готовится версия с добавлением ягод, для её изготовления найден хороший сибирский поставщик.

Кроме того, у ГК «Ультра» появился новый востребованный специалист, который будет производить весь спектр анализа меда (кольцевой, органолептика). Это перспективное направление, которое в будущем планируется использовать не только на своем производстве, но и как дополнительный источник дохода, оказывать услуги для сторонних предприятий.

Идет работа по расширению клиентского портфеля. Ведутся переговоры с крупными предпринимателями, формируя спрос и интерес к продукту. В компании отметили, что уже есть клиенты, заинтересованные в сотрудничестве.

Одним из таких клиентов стала московская сеть премиальных клиник. Партнер планирует vip-пациентам дарить мед. Сейчас подбирается премиальная упаковка, так как важное пожелание клиента — это создание люксового продукта. В рамках реализации стиков с медом ведутся переговоры с рядом представителей рынка HoReCa, например, с сетью быстрого питания.

Ожидается поставка оборудования для производства меда из Китая, в том чисел линия оптимизированной упаковки полного цикла в коробки. Это позволит расширить ассортимент и нарастить объёмы производства.

.jpeg)