«НЗРМ» является небольшим, но быстрорастущим, благодаря расширению клиентской базы, предприятием с высокой для своей отрасли рентабельностью по EBIT — 5,2%.

Из негативных аспектов можно выделить длительный период оборачиваемости запасов и низкую долю собственного капитала — 8,4% в структуре пассивов.

Компания растет преимущественно за счет средств частных инвесторов и банковских кредитов. Оформленные в 2018-19 гг. займы для покупки оборудования увеличили процентные платежи, что негативно сказалось на чистой прибыли.

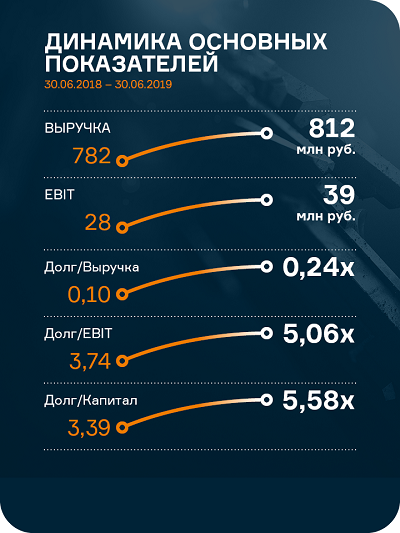

Во втором квартале компания нарастила выручку за счет поставок крупным клиентам, которые работают с заводом на протяжении последних 1-2 лет. По итогам полугодия выручка составила 812 млн руб., рост по отношению к аналогичному периоду прошлого года — 4%.

У «НЗРМ» продолжает расти валовая прибыль и EBIT (+10% и +37% к первому полугодию 2018 г. соответственно) при снижении чистой прибыли из-за возросших процентных платежей, часть которых будет возмещена по программе субсидирования облигационных займов МСП.

Все обязательства «НЗРМ» обеспечены активами. Ликвидные активы покрывают около 80% задолженности. Чистые активы достигли на конец июня 2019 г. 73 млн руб.

В марте Новосибирский завод резки металла разместил на бирже облигации, которые торговались в июле по средневзвешенной цене 101,14%. Средний объем торгов облигациями составляет 1,55 млн руб. (155 бумаг) ежедневно. Вчера компания выплатила инвесторам доход за 6-й купонный период.

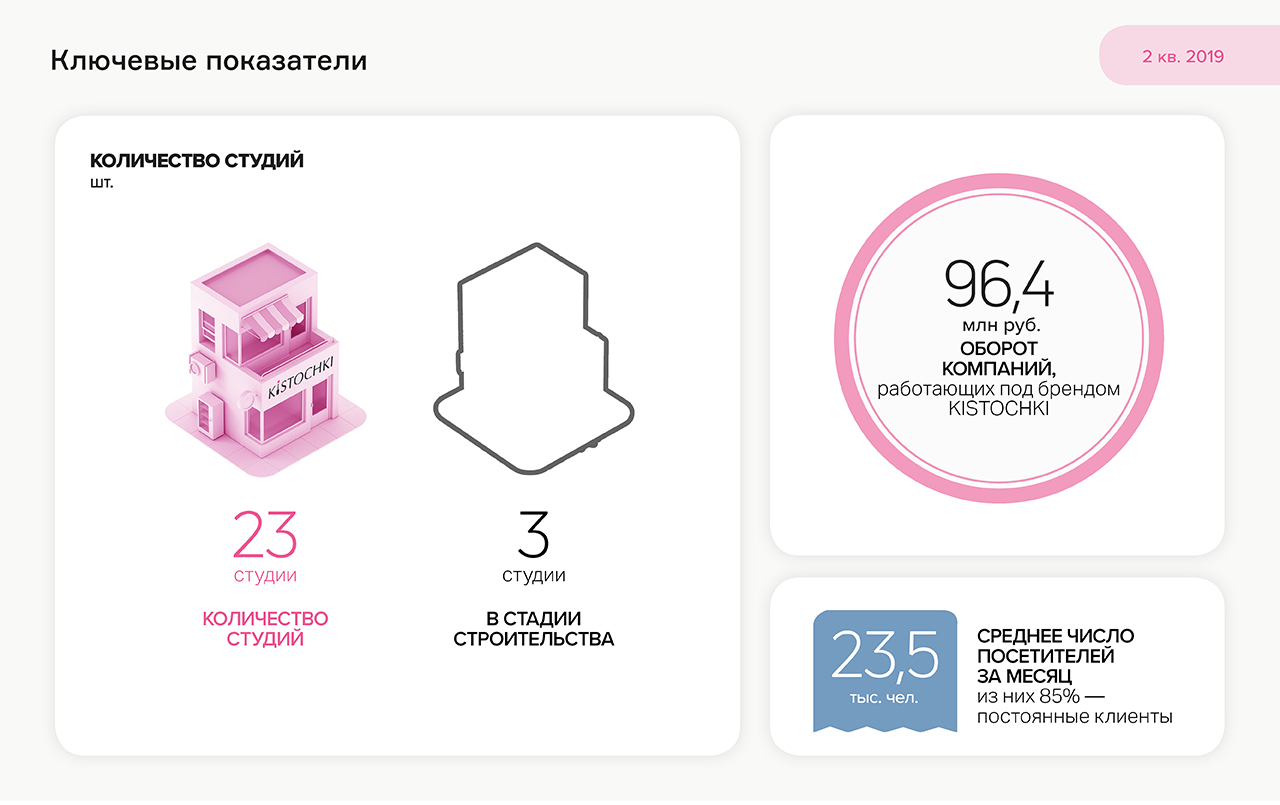

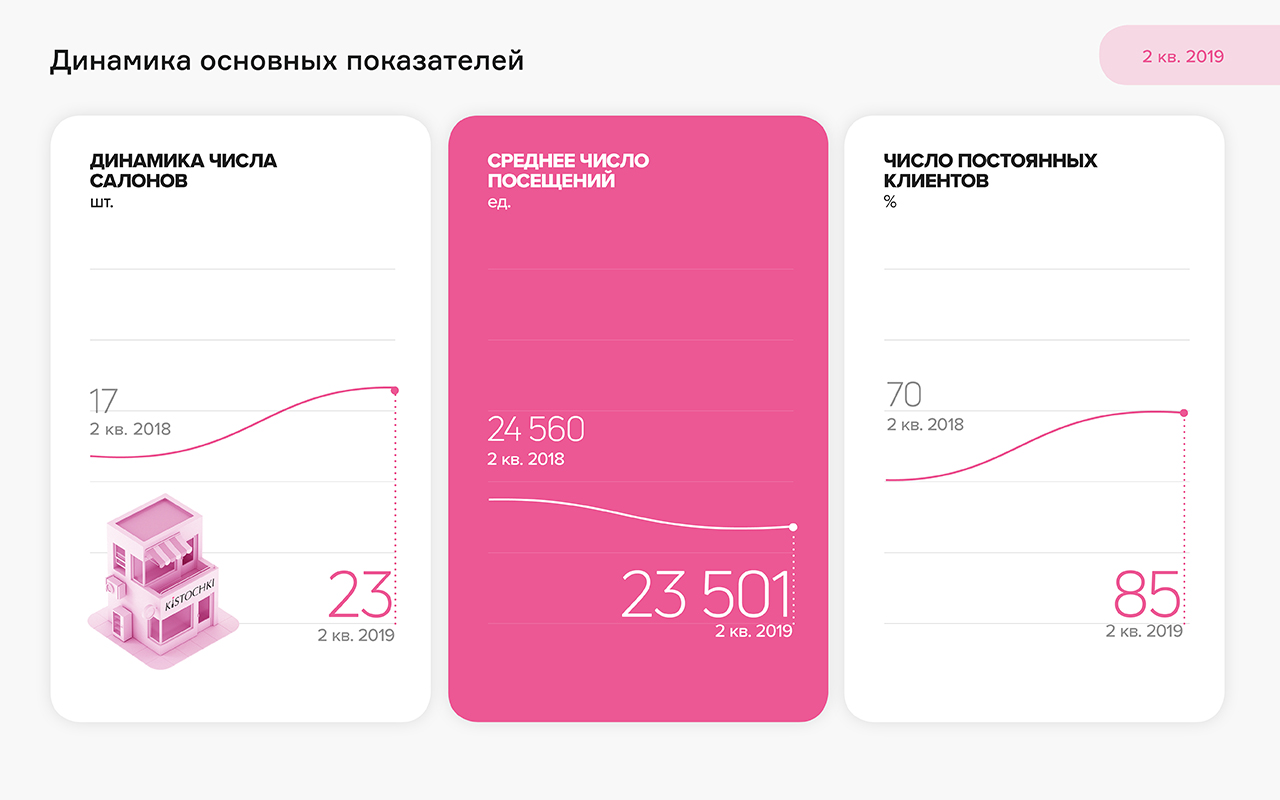

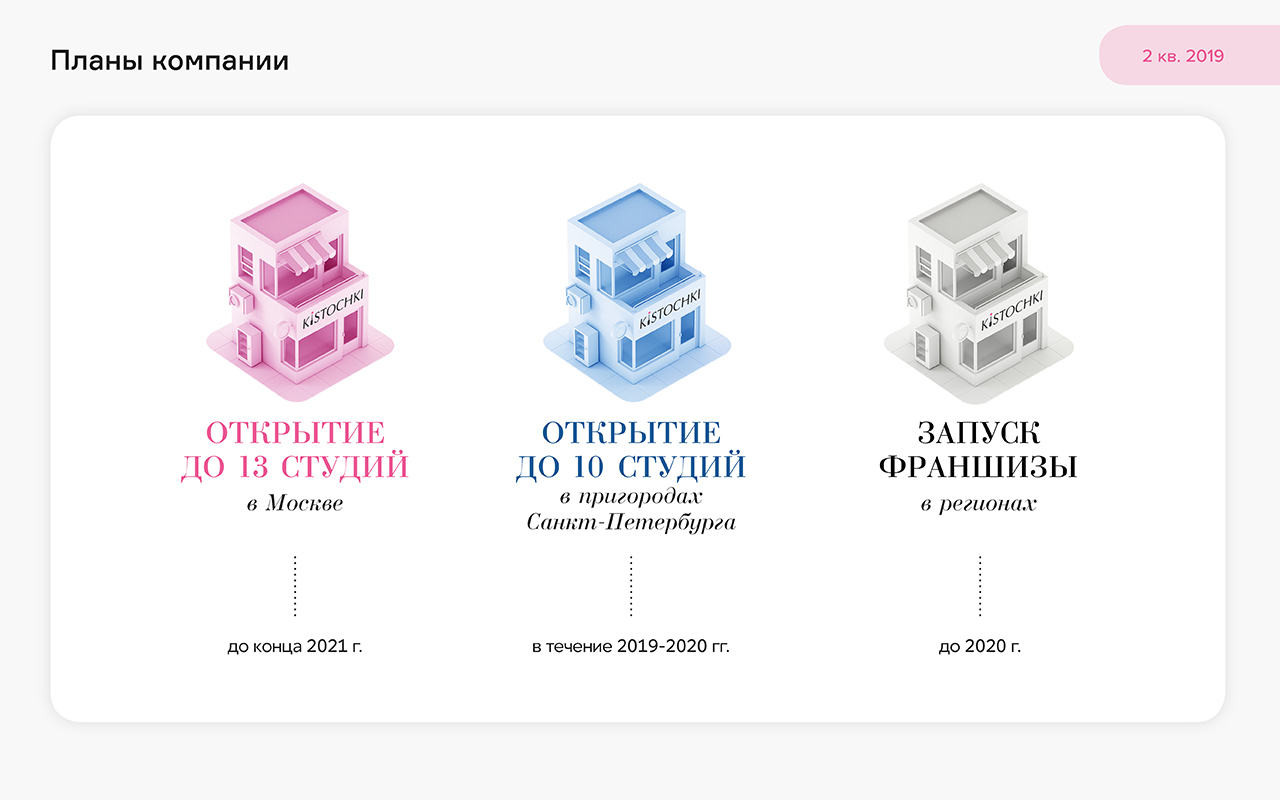

В Санкт-Петербурге и Москве работает 23 студии маникюра и педикюра под брендом KISTOCHKI. В июле было открыто 3 студии в Санкт-Петербурге по франшизе. 18 августа открыта вторая студия в Москве.

Почти вся прибыль реинвестируется в новые салоны. Инвестиции в московские студии составили 16 млн руб. с ожидаемой окупаемостью 20 месяцев.

Салоны открываются напрямую эмитентом — ООО «Кисточки Финанс» — и передаются в управление операционному партнеру, который выплачивает роялти и выкупные платежи. Ожидается, что общая величина выплат будет превышать инвестиции в среднем на 60%.

Бизнес бьюти-услуг является сезонным со спадом зимой и осенью. Оборот июня 2019 г. на 36,3% больше показателя за январь, доля затрат в выручке — меньше на 14%.

В июне владелец бренда KISTOCHKI — ООО «Кисточки Финанс» — разместил выпуск облигаций объемом 40 млн рублей (RU000A100FZ0).

Отношение долга к выручке эмитента — 2,08х, находится на высоком уровне в силу задержки в получении финансирования. Напомним, прохождение дополнительных процедур на Московской бирже приостановило регистрацию выпуска на 2 месяца.

С учетом действующих роялти-платежей по договорам коммерческой концессии выручка ООО «Кисточки Финанс» может составить к концу 2019 г. 55 млн руб.

Нам удалось пообщаться с исполнительным директором Еленой Кочеровой в формате вопрос-ответ.

— Почему снизилась посещаемость студий KISTOCHKI?

— Во-первых, сказалась растущая конкуренция со стороны салонов эконом-класса. Во-вторых, из-за задержки в финансировании мы были вынуждены урезать рекламный бюджет, что не позволило провести полноценную рекламную кампанию перед началом сезонного спроса в июне. На снижение числа посещений по сравнению с прошлым годом повлияло и увеличение срока носки маникюра на 1-2 недели за счет использования улучшенной технологии покрытия ногтей гель-лаком.

— Эмитент отразил скромные финансовые показатели за первое полугодие, в чем причина?

— Низкий уровень выручки и последовавший убыток связаны с задержкой в финансировании и гораздо более поздним открытием новых студий, в т. ч. и по франшизе. Убыток по итогам полугодия возник из-за единовременного отражения в учете всех расходов по регистрации дебютного выпуска облигаций.

С 1 июля роялти для компаний-франчайзи был повышен, и мы ожидаем улучшения финансовых показателей по итогам третьего квартала 2019 года и выход на плановые показатели по итогам года.

Ожидаемый итог незавершенной процедуры реорганизации: компания нарушила один из финансовых ковенантов первого выпуска.

В первом полугодии 2019 г. выручка ООО «ГрузовичкоФ-Центр» выросла на 19% по отношению к аналогичному периоду прошлого года, до 185,3 млн рублей. EBIT составила 12 млн рублей, что в 2,5 раза больше показателя января-июня 2018 г. Чистая прибыль выросла почти в 2 раза.

Вместе с тем, во втором квартале эмитент получил убыток по чистой прибыли в сумме 3,3 млн руб. из-за роста доли себестоимости в выручке с 43% до 65%. В результате накопленная чистая прибыль за полугодие составила 2,8 млн руб. На снижении рентабельности сказались также расходы по организации третьего выпуска облигаций, который был размещен в июне.

Отношение долга к выручке ООО «ГрузовичкоФ-Центр» составило на 30 июня 2019 г. 0,76x при максимально допустимом условиями выпуска значении 0,4x. В связи с нарушением данного ковенанта компания объявила 6 августа внеочередную оферту по первому выпуску облигаций. В случае поступления заявок на досрочное погашение от держателей облигаций эмитент осуществит их выкуп в течение 7 рабочих дней.

Добавим, что выполнение данного ковенанта представлялось возможным в случае присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз» — компании, на которой сосредоточена часть выручки сервиса «ГрузовичкоФ». Однако в июне компания не успела завершить процедуру реорганизации.

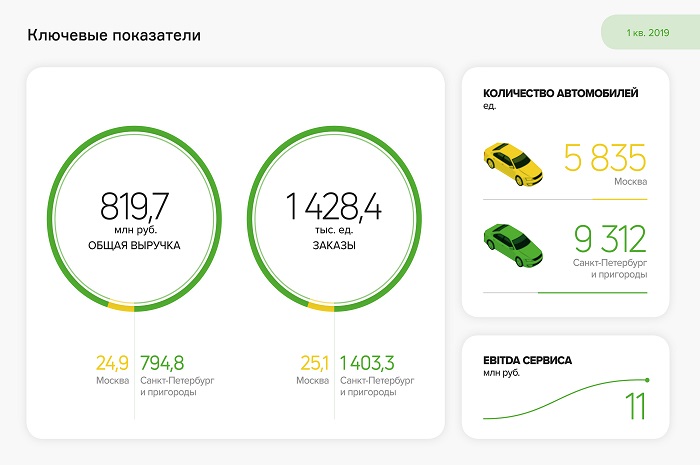

Общая выручка сервиса «ГрузовичкоФ» по итогам полугодия составила 1,65 млрд рублей, прирост — 23%. Объем заказов вырос на 14% и составил 541 тыс. ед. Количество автомобилей, работающих под брендом сервиса внутригородских перевозок, составило 1717 ед.

Сибирская сеть общественного питания опубликовала промежуточную бухгалтерскую отчетность: выручка на 30.06.19 составила 145 млн руб., чистая прибыль — 13,1 млн руб.

На отрицательную динамику основных показателей повлияло погашение обязательств по фуд-кортам. Несмотря на это, финансовая нагрузка ООО «Дядя Дёнер» остается стабильной: отношение долга к выручке во втором квартале составило 0,33x, долга к EBIT — 2,41x.

В мае компания закрыла свои кафе в крупных торговых центрах Новосибирска по причине низкой окупаемости вложений в них. Оборудование с фуд-кортов теперь используется в новых кафе. В частности, в июне «Дядя Дёнер» открылся в Краснообске. Заведение приносит порядка 400 тыс. руб. операционной прибыли, что в несколько раз больше среднего уровня, который показывают другие кафе сети в Новосибирске.

В течение первого полугодия компания сменила расположение более 10 павильонов, благодаря чему число убыточных точек удалось снизить в среднем на 30-35%.

Ожидайте обзор показателей компании в формате аналитического покрытия по итогам 6 месяцев 2019 г.

Сильные стороны компаний, работающих в единой операционной цепочке «Нафтатранс плюс» – высокие показатели оборачиваемости задолженности и стабильный рост выручки.

В силу большой доли заемного капитала в активах финансовое состояние компаний-партнеров нефтетрейдера – удовлетворительное. При этом бизнес устойчиво растет, показатели долговой нагрузки на приемлемом уровне: доля долга в выручке – 18%, отношение долга к EBITDA – 3,2х.

Текущие долговые обязательства полностью покрываются ликвидными активами, а срок возврата дебиторской задолженности не превышает срока выплаты кредиторам, что снижает риск просрочек платежей.

Выручка компаний-партнеров «Нафтатранс плюс» по итогам 2018 г. достигла 10 млрд руб., в I квартале 2019 г. – 2,4 млрд руб.

Благодаря сложившейся конъюнктуре на нефтяном рынке, валовая рентабельность выросла почти до 11%, вслед за ней увеличилась и операционная рентабельность.

«Нафтатранс плюс» вышел на публичный долговой рынок в 2017 году, разместив коммерческие облигации. В 2019 году компания профинансировала закуп нефтепродуктов за счет биржевых бондов (RU000A100303).

В заключение на несколько самых актуальных вопросов ответил генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.

— Как связаны указанные операционные компании нефтетрейдингового, транспортного направления и АЗС?

— Это партнерские компании, вместе с которыми «Нафтатранс плюс» формирует эффективную операционную цепочку, осуществляя закуп, транспортировку и реализацию ГСМ.

Вместе с тем, это отдельные организации, которые оказывают существенный объем услуг и другим компаниям. Например, ключевыми клиентами у транспортного партнера являются «Татнефть» и «Лукойл». Кроме того, компания занимается перевозками молочной продукции.

Другой партнер управляет сетью АЗС в Новосибирске под собственным брендом «Энергия», а также заправками «Лукойл» и Shell по франшизе. Он выступает поручителем по выпуску биржевых облигаций.

— Почему такая низкая рентабельность, за счет чего планируется вернуть заем?

— Эмитент работает на рынке нефтетрейдинга, ключевой особенностью которого является емкость и оборачиваемость. Каждый нефтетрейдер получает невысокую маржу, но на коротком интервале времени в итоге по году это позволяет заработать прибыль на вложенный капитал.

Основной гарантией для инвесторов является высокая ликвидность запасов и возможность погасить все обязательства в течение 60-90 дней.

— Но как же постоянный рост стоимости топлива? Аналитики говорят об убыточности независимых АЗС.

— Рост цен на ГСМ отражается только на требуемом более большом объеме оборотного капитала, маржа остается прежней. Чаще всего нефтетрейдеры работают по факту платежа, отсрочки предоставляются только в рамках госконтрактов крупнейшим надежным клиентам с фиксированной наценкой к рыночной цене, формируемой на бирже.

Как и на рынке нефтетрейдинга, для АЗС важнее объемы продаж (т. н. прокачки). В целом средняя АЗС показывает достаточную прибыль. Посчитайте сами. При текущей рыночной цене 48 500 рублей за 1 тонну АИ-92, стоимость с учетом хранения и доставки до АЗС составит около 50 000 рублей. При этом текущая цена за 1 литр составляет 41,6 рубль. Переведем литры в тонны и учтем, что плотность ГСМ составляет около 0,76. Таким образом, с 1 тонны купленного топлива АЗС может заработать более 4,5 тысяч рублей или 9%.

Конечно, удаленные от нефтебазы заправки или АЗС с небольшой прокачкой могут иметь отрицательную рентабельность, но в целом независимые сети в случае их эффективного расположения зарабатывают прибыль даже в текущей сложной ситуации. Проблемы испытывают скорее федеральные игроки, сеть АЗС которых не оптимизирована, но у них есть возможность перераспределять прибыль по цепочке до самой добычи.

Известная в Санкт-Петербурге и Москве служба заказа такси привлекла на долговом рынке 150 млн рублей (RU000A100E70). В сегодняшнем обзоре мы расскажем не только об эмиссии и основных финансовых показателях компаний, работающих под брендом «ТаксовичкоФ», но и приведем комментарии представителя эмитента. Итак, ключевые тезисы:

Бренд «ТаксовичкоФ» является вторым по узнаваемости среди служб такси в Санкт-Петербурге. Также сервис имеет большую лояльную базу клиентов, которые готовы его рекомендовать.

Автопарк сервиса «ТаксовичкоФ» формируют 15 тыс. автомобилей, которые выполняют ежемесячно около 570 тыс. поездок.

В 2018 г. ООО «Транс-Миссия» начало выполнять роль агрегатора, распределяя заказы среди партнерских автопарков.

Выручка по итогам 2018 г. с учетом водителей-партнеров составила 3,5 млрд руб., EBITDA — 78 млн руб. В 1-м кв. 2019 г. выручка снизилась на 3,6%, до 820 млн руб., EBITDA выросла на 10%, до 11 млн руб. за счет нового подхода к управлению автопарками.

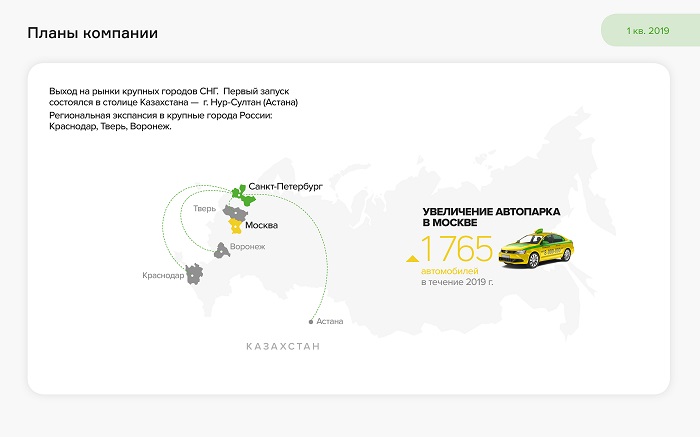

В течение 2019 г. планируется начать экспансию в крупные города России и стран СНГ.

Предвосхищая вопросы всех заинтересованных в развитии компании лиц, ее представитель дал мини-интервью относительно сложившегося в январе-марте 2019 г. положения сервиса.

— Почему у сервиса «ТаксовичкоФ» снижается выручка?

— Основной причиной является конкуренция с федеральными агрегаторами, которые формируют сегмент эконом-такси с низким средним чеком. Им и отдается большее предпочтение ввиду падения доходов населения, нежели сегменту комфорт-класса по цене поездки от 450 рублей.

— Но тогда как сервис сможет дальше конкурировать с федеральными агрегаторами?

— Когда агрегатор такси приходит на рынок, он добивается значительного снижения цены поездки, в большинстве случаев за счет собственной прибыли и существенных инвестиций, которые позволяют продолжительное время предоставлять услуги ниже себестоимости. Достигнув определенных целей, агрегатор начинает приводить тарифы к рыночным значениям, что мы наблюдаем с «Яндекс.Такси» на рынке Москвы. Это первый, немного снижающий уровень конкуренции, фактор. Второй заключается в том, что «ТаксовичкоФ» достаточно успешно привлекает водителей: за первый квартал к сервису в столице подключились порядка 3-4 тыс. водителей, что может помочь при выходе на новые рынки в крупные города России.

— Повлияет ли падение выручки сервиса на его платежеспособность? За счет чего сможет погасить эмиссию облигаций?

— Несмотря на снижение выручки, EBITDA сервиса в годовом выражении выросла на 1 млн руб. Это возможно благодаря программе «раската»: во время или после погашения лизинга автомобиль передаётся организации-перевозчику в аренду, которая через 2 года может оформить его в собственность. Это снижает затраты на обслуживание, лизинг и ГСМ. Такая модель позволила увеличить рентабельность по EBITDA в 1 кв. на 0,2 п.п., даже несмотря на рост доли комиссии водителям.

— Куда «ТаксовичкоФ» направит инвестиции?

— На средства облигационного займа сервис планирует закупить 865 автомобилей для московского рынка. После вывода всех этих автомобилей на линию, что займет порядка 5-7 месяцев, прирост к прибыли сервиса ожидается на уровне 7-10 млн руб.

Оптимизировав производство, Новосибирский завод резки металла в I квартале 2019 г. смог увеличить валовую прибыль на 10% по сравнению с аналогичным периодом 2018 г. В то же время остановка печи на ММК не позволила компании закупить сырье в планируемом объеме. Дефицит металла и стал причиной снижения квартальной выручки «НЗРМ» на 9%, до 345 млн руб. Значительного падения удалось избежать благодаря расширению базы поставщиков небольшими производителями и металлотрейдерами.

Анализ основных финансовых показателей «НЗРМ» за I квартал 2019 г. читайте в нашем обзоре:

Недостаток металла, с которым столкнулся «НЗРМ», оценивается на уровне 1 тыс. тонн. В апреле объем поставок был восстановлен.

Дефицит листового металла на рынке повлиял и на отраслевую структуру выручки. В начале года заказчиками являются преимущественно предприятия машиностроительной отрасли. Однако в I квартале 2019 г. продукция «НЗРМ» поставлялась в основном строительным предприятиям и производителям различных металлоконструкций.

Общее число клиентов выросло на 6% в отношении января-марта 2018 г. За счет диверсификации клиентского портфеля удается поддерживать долю крупных покупателей на стабильном уровне — 61-63% в течение года.

В I квартале компания значительно нарастила основные средства, выкупив вторую производственную линию резки металла и приобретя в лизинг линию плазменной резки.

Рост долговой нагрузки и процентных платежей оказал негативное влияние на чистую прибыль «НЗРМ»: показатель сократился на 37% по сравнению с началом 2018 г., до 4 млн руб. Рентабельность по чистой прибыли составила 1%.

Текущая долговая нагрузка компании не создает рисков, поскольку она ниже стоимости активов в 1,7 раза. Чистые активы к концу марта составили 67 млн руб.

На ключевом рынке в Новосибирске «Дядя Дёнер» представлен в разных форматах. Самый крупный из них по количеству заведений и объему выручки — стритфуд. Растущими направлениями являются кафе и производство. В отличие от них, формат фуд-кортов оказался убыточным и весной заведения в торговых центрах закрылись. О динамике направлений читайте в нашем аналитическом покрытии:

Выручка кафе выросла в I квартале на 10% по отношению к аналогичному периоду 2018 г., до 7,9 млн руб. Стритфуд формирует стабильную выручку на уровне более 20 млн руб. в месяц, что соответствует среднему показателю 2018 г., но ниже значений 2017 г.

К концу марта выручка ООО «Дядя Дёнер» составила 66,7 млн руб., снизившись на 8 млн руб., что обусловлено перераспределением потоков на другие компании группы.

Фуд-корты генерировали ежемесячно 1,5-2 млн руб. выручки и приносили около 440 тыс. руб. розничного убытка. Оборудование, которое компания приобрела вместе с заведениями на фуд-кортах, будут использовать в новых кафе сети в Новосибирске.

Погашение убытков заведений в торговых центрах привело к снижению рентабельности по чистой прибыли ООО «Дядя Дёнер» до 5,7%. В течение 2019 г. мы ожидаем роста показателя в связи с прекращением выплат по фуд-кортам. Чистая прибыль по итогам I квартала составила 3,8 млн руб.

Несмотря на снижение уровня рентабельности, долговая нагрузка остается на приемлемом уровне: доля долга в выручке — 33%, отношение долга к EBIT — 2,24х, долга к капиталу — 0,37х.

Чистые активы ООО «Дядя Дёнер» на конец марта составили 306 млн руб.

Производство и выкупленная доля в новокузнецкой компании-партнере «Теон» принесли 6 млн руб. розничной прибыли вместо плановых 10,5 млн руб., что объясняется сезонным спадом продаж в начале года.

Квартальная выручка производственной площадки составила 44 млн руб., 89% которой сформировали компании группы «Дядя Дёнер». Поставки полуфабрикатов клиентам — сибирским сетям общественного питания принесли 6,5 млн руб. Руководство планирует наращивать долю сторонних потребителей услуг производства.

Компания прошла годовую оферту по выпуску биржевых облигаций, размещенному в июне 2018 г. (RU000A0ZZ7R8). Торги бондами на вторичном рынке проходят практически ежедневно. Доходность по облигациям находится в диапазоне 11-12% годовых.

«Новосибирский завод резки металла» продолжает диверсифицировать клиентскую базу и расширять круг поставщиков. Так, доля в выручке 10 крупнейших покупателей снизилась до 60%, а поставки 10 крупнейших поставщиков составляют не более 90% от общего объема. При этом общее число и тех, и других неуклонно растет. Как это повлияло на основные финансовые показатели компании — читайте в нашем аналитическом обзоре за 2018 г.

Ключевые тезисы:

«НЗРМ» за 3 года увеличил свою долю на высококонкурентном рынке металлопроката СФО до 1,6% в 2018 году.

Сезонность бизнеса нивелируется увеличением базы разноотраслевых клиентов. В 1 кв. и 4 кв. компания реализует продукцию преимущественно машиностроительным предприятиям и металлотрейдерам, с открытием строительного сезона во 2 кв. — производителям различных конструкций из металла.

Благодаря высокотехнологичным линиям и росту клиентского портфеля выручка «НЗРМ» выросла за год на 39%, составив 1,6 млрд руб.

Рентабельность находится на низком уровне: по чистой прибыли — 2%, по EBIT — 4,3%, валовая — 5,8%. Однако за счет быстрой оборачиваемости сохраняется высокий прирост прибыли: валовая прибыль показала годовой рост на 42%, чистая — на 88%.

В течение года «НЗРМ» снизил кредиторскую задолженность с 360 до 260 млн рублей.

Текущая долговая нагрузка не создает рисков, так как покрывается активами. Рыночная стоимость активов составляет 700 млн руб.

Компания намерена продолжить наращивать клиентский портфель и выручку. Количество уникальных клиентов «НЗРМ» в 2018 г. превысило 600 компаний, увеличившись по сравнению с 2017 г. на 19%. Средняя выручка на клиента выросла в течение года на 16,8%, с 2,3 до 2,7 млн руб.

Смотрите полную pdf-версию аналитического покрытия.

Данные по деятельности сети в цифрах изучайте в нашем аналитическом покрытии:

Большую часть выручки ООО «Дядя Дёнер» формирует стритфуд – 272 млн руб. в 2018 г. Несмотря на то, что это на 18% ниже уровня 2017 г., общая выручка компании уменьшилась на 1%, до 345 млн руб.

Выручка партнерских компаний, за исключением франчайзи, по итогам 2018 г. выросла на 26% и составила 777 млн руб.

Снижение посещаемости стритфуд-заведений сети связано с увеличением доли конкурентов – MGrill и «Ростовской шаурмы».

Производственная площадка с пекарней, горячим и холодным цехами, холодильным и морозильным оборудованием может стать новым драйвером роста. Выручка сети «Дядя Дёнер» от оказания услуг по изготовлению полуфабрикатов для сибирских предприятий общепита составила 14,5 млн рублей за 8 мес. 2018 г. Остальной оборот – 116 млн руб. – приходится на компании, работающие под брендом «Дядя Дёнер».

Рентабельность головной компании по чистой прибыли по итогам года выросла на 1,2 п.п., составив 10,3%. Чистая прибыль в абсолютном выражении – 35,5 млн руб.

Основу кредитного портфеля ООО «Дядя Дёнер» составляют облигационный заем и кредит от «Сбербанка». Несмотря на увеличение финансового долга до 110,8 млн руб., долговая нагрузка эмитента остается на приемлемом уровне. Долг/EBIT составил 2,07х, долг/выручка – 0,32х.

Все обязательства компании покрываются активами, чистые активы на конец года – 303 млн рублей.

Ввиду активной инвестиционной фазы, когда в развитие сети было вложено свыше 75 млн рублей, денежные поступления ООО «Дядя Дёнер» сократились. Тем не менее, текущие чистые поступления превышают ежемесячные купонные платежи по облигациям в 3,5 раза. Таким образом, компания способна обслуживать долг и погасить облигации за счет текущей прибыли.

Стратегия развития «Дядя Дёнер» предполагает продвижение услуг производства, увеличение собственной сети, продажу франшизы. На сегодня франчайзи компании работают в Новосибирске, Магнитогорске, Самаре, Воркуте, Сургуте и Губкинском (ЯНАО). Планируется открытие в Чите и Минске.

Полное аналитическое заключение смотрите в формате pdf.