В ноябре котировки биржевых выпусков снова перешли к уверенному росту — увеличение средневзвешенной цены показали 23 из 28 выпусков наших эмитентов, 4 эмиссии подешевели, и один выпуск не участвовал в торгах.

Общий оборот за 21 активный день составил 216,2 млн рублей, что на 34,2 млн рублей больше, чем месяцем ранее. Лидером по общему объему сделок стал 4-й выпуск ООО ТК «Нафтатранс плюс». Дороже всех торговались облигации 1-го выпуска ООО «ПЮДМ», антирекорд по снижению котировок показал 3-й выпуск этого же эмитента, а заметнее всех прибавил в цене, как ни странно, 2-й выпуск «Дяди Дёнера». Теперь в деталях.

Первый выпуск облигаций ООО «ПЮДМ» (RU000A0ZZ8A2) за 20 дней торгов сформировал оборот порядка 10,4 млн руб., что на 4,3 млн руб. больше, чем в октябре. Средневзвешенная цена выросла на 1,71 пункта, приняв значение 104,59% от номинальной стоимости бондов.

Второй выпуск ООО «ПЮДМ» (RU000A1020K7) за полный месяц продемонстрировал объем на уровне 9,8 млн руб. (+3,9 млн руб. к октябрю). Средневзвешенная цена прибавила 2,09 шага, составив 102,78% от номинальной.

Третий выпуск ООО «ПЮДМ» (RU000A103WC8) показал итог в пределах 10,9 млн руб. (+8,5 млн руб. к предыдущему месяцу). Средневзвешенная цена при этом снизилась на 0,67 п.п., до отметки 97,33% от номинала.

Вторая эмиссия ООО «Дядя Дёнер» (RU000A101HQ3) сформировала оборот около 1,2 млн руб. (+0,5 млн руб.). Средневзвешенная цена поднялась на 3,8 пункта, до 17,58% от номинала.

Четвертый-й выпуск ООО «Круиз», владельца сервиса «Грузовичкоф» (RU000A101K30), за 19 торговых дней набрал объем немногим менее 1,5 млн руб. (-1,8 млн руб.). Средневзвешенная цена выросла на 0,96 пункта и составила 101,45% от номинальной.

Пятая серия облигаций ООО «Круиз» (RU000A103C04) также торговалась 19 дней с оборотом порядка 2,5 млн руб. (+0,6 млн руб.). Средневзвешенная цена прибавила 3,56 шага, приняв значение 99,94% от номинала бумаг.

Объем сделок с участием бумаг 1-го выпуска ООО ТК «Нафтатранс плюс» (RU000A100303) в ноябре составил 5,1 млн руб. (+0,6 млн руб.). Средневзвешенная цена увеличилась на 1,23 пункта и была зафиксирована на уровне 99,61% от номинала.

Второй выпуск эмитента ООО ТК «Нафтатранс плюс» (RU000A100YD8) торговался с оборотом 15,2 млн руб. (-0,6 млн руб. к октябрю). Средневзвешенная цена выросла на 3,15 пункта, до отметки 98,65% от номинала.

Третья серия бумаг ООО ТК «Нафтатранс плюс» (RU000A102V51) сформировала оборот порядка 12,7 млн руб. (+1,4 млн руб.). Средневзвешенная цена показала положительную динамику на уровне 2,02 пункта, составив 89,71% от номинальной стоимости.

Четвертый выпуск ООО ТК «Нафтатранс плюс» (RU000A105CF8) показал рекорд по обороту, закрыв месяц с итогом 45,1 млн руб. (+42,6 млн руб.). Средневзвешенная цена при этом поднялась на 0,45 п.п., до 100,48% от номинала бондов.

Вторая эмиссия ООО «НЗРМ» (RU000A104EP6) сформировала оборот в пределах 9 млн руб. (+1,3 млн руб.). Средневзвешенная цена утратила 0,08 п.п. и составила 100,36% от номинальной стоимости.

Второй выпуск ООО «Транс-Миссия», владеющего сервисом «Таксовичкоф» (RU000A1033X3) показал итог порядка 2 млн руб. (-0,5 млн руб.). Средневзвешенная цена прибавила 0,9 пункта, остановившись на отметке 99,78% от номинальной стоимости бумаг.

Третья серия облигаций ООО «Транс-Миссия» (RU000A104K11) сформировала оборот на уровне 7 млн руб. (+0,9 млн руб. к октябрю). Средневзвешенная цена выросла на 0,63 пункта, приняв значение 99,91% от номинальной.

Облигации ЗАО «Ламбумиз» (RU000A100LE3) набрали за месяц объем немногим более 2,7 млн руб. (+1 млн руб.). Средневзвешенная цена прибавила 1, 07 шага и была зафиксирована на уровне 96,95% от номинала.

Выпуск ООО «Юниметрикс» (RU000A100T81) торговался с оборотом порядка 8 млн руб. (+4,5 млн руб.). Средневзвешенная цена увеличилась на 0,44 пункта, до 95,70% от номинальной стоимости.

Облигационный выпуск ООО «Кузина» (RU000A100WR2) завершил месяц с итогом порядка 0,8 млн руб. (-0,2 млн руб. к октябрю). Средневзвешенная цена поднялась на 0,96 п.п., составив 102,98% от номинала.

Выпуск ООО «Трейд Менеджмент», владельца сети магазинов lady & gentleman CITY (RU000A1014V7) торговался 15 дней с оборотом 2,5 млн руб. (+0,4 млн руб.). Средневзвешенная цена выросла на 2,68 пункта, до 100,16% от номинальной стоимости.

Бумаги АО «Новосибирскхлебопродукт» (RU000A102036) участвовали в торгах 10 дней, набрав объем около 0,2 млн руб. (+0,1 млн руб.). Средневзвешенная цена бондов утратила 0,15 пункта, остановившись на отметке 100,70% от номинала.

Первый выпуск ООО «Сибстекло» (RU000A1026R9) торговался весь месяц, сформировав итог в пределах 5,3 млн руб. (-3 млн руб.). Средневзвешенная цена выросла на 0,52 п.п. и была зафиксирована на уровне 100,08% от номинальной.

Второй выпуск «Сибирского стекла» (RU000A105C93) показал оборот на уровне 29,1 млн руб. (+4,7 млн руб.). Средневзвешенная цена выросла на 0,86 пункта, составив 100,98% от номинала бумаг.

Облигации ООО ПК «СМАК» (RU000A102KP7) за 20 активных дней продемонстрировали объем около 1,7 млн руб. (-1,1 млн руб.). Средневзвешенная цена снизилась на 0,15 шага, до отметки 100,14% от номинальной.

Облигационный выпуск ООО «СДЭК-Глобал» (RU000A102SM7) за полный месяц сформировал итог немногим более 15,3 млн руб. (-2,5 млн руб.). Средневзвешенная цена поднялась на 3,10 пункта, приняв значение 97,78% от номинала бондов.

Бумаги ООО «Фабрика Фаворит» (RU000A103X74) завершили месяц с оборотом 2,2 млн руб. (-0,5 млн руб.). Средневзвешенная цена прибавила 0,79 пункта, достигнув околономинальных 99,75%.

Первый выпуск ООО «Феррони» (RU000A103XP8) сформировал объем порядка 2,5 млн руб. (-10,2 млн руб.). Средневзвешенная цена увеличилась на 1,36 п.п. и составила 99,53% от номинала облигаций.

Второй выпуск ООО «Феррони» (RU000A1053R3) показал оборот в пределах 7,6 млн руб. (-17,6 млн руб.). Средневзвешенная цена выросла на 0,19 пункта, до 100,20% от номинальной.

Бонды ООО «НТЦ Евровент» (RU000A104BX6) за 13 торговых сессий продемонстрировали итог в 1,5 млн руб. (-0,1 млн руб.). Средневзвешенная цена поднялась на 0,09 п.п., приняв значение 100,84% от номинала.

Бумаги ООО «СЕЛЛ-Сервис» (RU000A104KM0) за полный месяц набрали объем на уровне 4,4 млн руб. (-3,3 млн руб.). Средневзвешенная цена сформировалась на уровне 103,95% от номинала, прибавив за месяц 0,25 пункта.

Эмитент погасил 2-ой выпуск коммерческих облигаций, выплатив номинальную стоимость ценных бумаг в размере 16 млн рублей или 100%.

Согласно графику, ООО «БК» должно было совершить перевод в день выплаты 18-ого купона или 26 ноября. Дата выпала на субботу, поэтому средства по купону и номинальной стоимости выпуска поступили инвесторам 28 ноября (в понедельник).

ООО «БК» разместило 2-ой выпуск коммерческих облигаций (№ 4CDE-02-00500-R, ISIN RU000A103745) 4 июня 2021 года в объеме 16 млн рублей, со ставкой купонного дохода — 15% годовых, номинал одной облигации составил 10 000 рублей, на период обращения 18 месяцев (купонных периодов).

Эмитент вышел на облигационный рынок с дебютным выпуском еще в 2019 году, успешно погасив его в июне 2021 года. На протяжении обоих выпусков ООО «БК» добросовестно выполняло обязательства перед инвесторами.

Компания позитивно оценивает опыт работы с коммерческими облигациями. Инвестиции по второму выпуску ООО «БК» привлекало для рефинансирования дебютного выпуска с сохранением оборотного капитала, что позволило не отказываться от планов по дальнейшему расширению производства.

«Кредитные деньги важно максимально эффективно освоить. Результат будет зависть уже от самой компании. Я считаю, что мы продуктивно использовали полученные инвестиции и развили производство», — отметил директор ООО «БК» Евгений Ефанов.

Напомним, что компания специализируется на переработке пластмасс и успешно развивает бизнес в рамках 2-ух основных направлений: строительного и посудного. Более того, недавно эмитент освоил производство пресс-форм как для продажи, так и для личного использования.

Сегодня ООО «БК» планирует расширить клиентскую базу. Приток покупателей компания планирует обеспечить с помощью ввода в ассортимент новых позиций. Например, недавно товарную матрицу строительного направления пополнили монтажные клинья.

На платформе CDEK recommerce сегодня доступны моноблоки, ноутбуки, смартфоны, планшеты, смарт-часы, наушники, приставки Apple, Samsung, PlayStation, XBox. Заказы доставляются из США, Германии, Финляндии, Сингапура и Японии.

В перспективе планируется расширить ассортимент устройствами Huawei, Xiaomi. Также компания планирует запустить в продажу восстановленную одежду, обувь и аксессуары премиум-сегмента (Louis Vuitton, Chanel, Gucci, Balenciaga). Проект позволит CDEK выйти на новый рынок, дополнив направление CDEK.Shopping, которое было запущено в текущем году и показало первые высокие результаты.

Восстановленная электроника — популярный сегмент продаж за рубежом, когда покупателям предлагают приобрести товары, от которых сразу же отказались первые владельцы, либо в них были обнаружены минимальные дефекты. В отличии от б/у техники, восстановленная техника проходит процедуру реставрации в зависимости от состояния устройства.

Эксперты проверяют товары по более чем 40 параметрам, при необходимости производят мелкий ремонт: меняют аккумуляторы, камеры, стекла, чтобы устройство было максимально неотличимо от нового. Главное преимущество такой электроники — цена. Клиент приобретает товар с внешним видом и функционалом новой техники, но со значительной экономией в стоимости.

По данным аналитики, собранной командой CDEK recommerce, выгоднее всего покупать ноутбуки и смартфоны, так как они быстро теряют в цене (до 70%) по сравнению, например, с Apple Watch, которые дешевеют всего на 25-30%. Таким образом эмитент сможет расширить аудиторию сервиса.

Отдельно стоит отметить, что на платформе CDEK recommerce представлены только те устройства, которые гарантировано проходят санкционные ограничения США и Евросоюза. Компания обещает доставлять заказанные товары в срок от 30 дней.

Эмитент подвел итоги работы за 9 месяцев 2022 года, которые вновь показали положительную динамику: потребление заводом металла в натуральном выражении выросло в среднем на 10%, выручка — на 18%, чистая прибыль — на 115% к АППГ.

ООО «НЗРМ» продолжает активно расширять масштабы бизнеса — запускает новые направления производства, укрепляет сотрудничество с давними партнерами. Так, объем заказов для нужд РЖД за год вырос примерно на 25%.

Как и в прошлые периоды, основным направлением деятельности эмитента продолжает оставаться собственное производство продукции, доля которого в выручке составляет более 80%.

Увеличение объемов бизнеса нашло свое отражение в ключевых показателях финансовой деятельности эмитента: выручка за 9 мес. 2022 г. составила 3 156,9 млн руб., увеличившись на 17,7% к АППГ.

Также положительная динамика наблюдается по показателю EBITDA LTM и чистой прибыли, рост которых составил 82,5% и 115,2% соответственно. Финансовый результат вырос более чем в два раза, на что повлияла главным образом оптимизация прочих расходов.

Собственный капитал по состоянию на 30.09.2022 г. зафиксирован на уровне 240,9 млн руб., и продолжает увеличиваться за счет роста нераспределенной прибыли. Таким образом, вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 42,3%, увеличившись за последние 12 месяцев на 13,9 п. п., что демонстрирует грамотную и эффективную политику использования эмитентом собственных средств.

Финансовый долг на конец отчетного периода составил 558,1 млн рублей, увеличившись за 12 месяцев на 110,2 млн рублей. При этом, за счет положительной динамики операционных показателей, уровень долговой нагрузки продолжает снижаться.

Следует отметить, что по оперативным текущим данным компания уже сегодня уверенно прогнозирует позитивное завершение текущего года, с выраженным ростом ключевых показателей бизнеса в сравнении с прошлыми периодами.

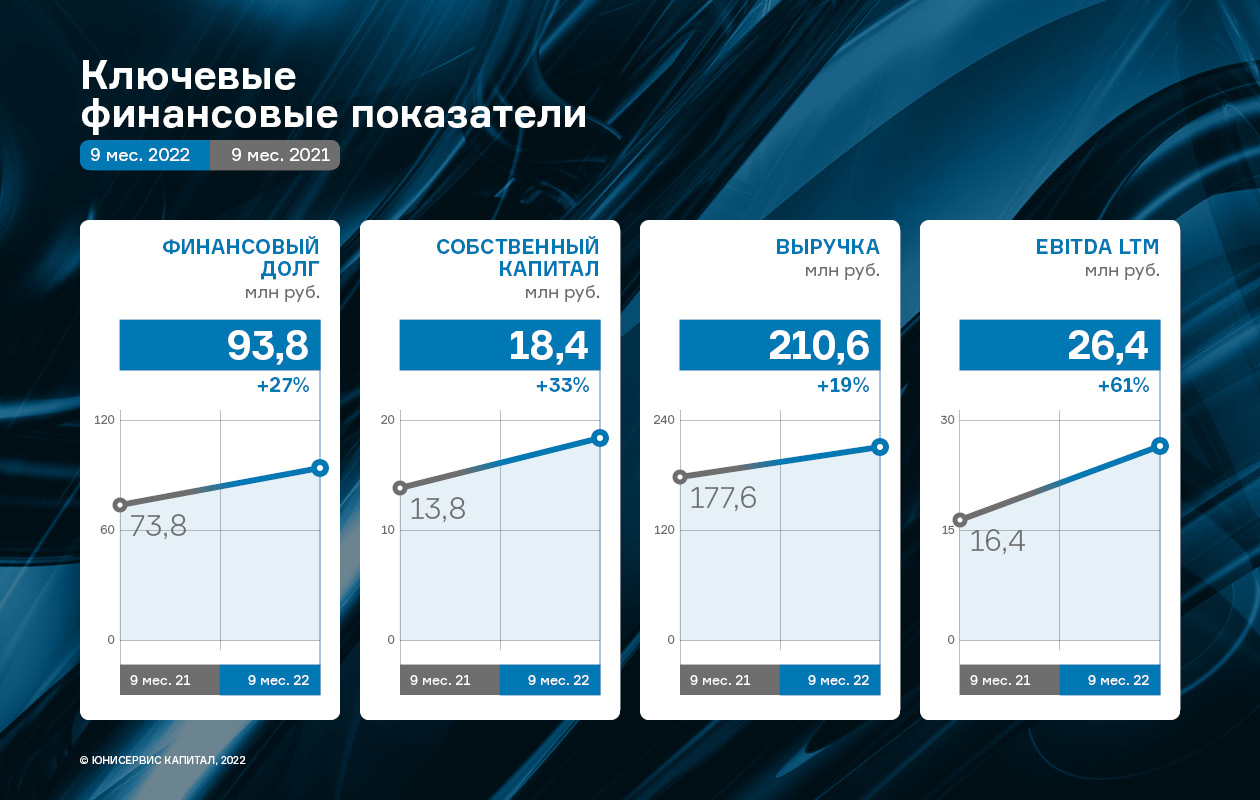

Стабилизация стоимости сырья и расширение ассортимента позволили эмитенту завершить 3 квартал 2022 года с положительной динамикой финансовых показателей. Так, относительно АППГ увеличились: выручка на 18,6%, EBITDA LTM на 61%.

Рынок переработки пластмассы стабилизировался. Ранее ООО «БК» фиксировало снижение стоимости сырья, необходимого для производства пластика. Этот фактор провоцировал падение цены на готовую продукцию. Более того, клиенты откладывали крупные заказы, ожидая еще большего спада. Последние же несколько месяцев стоимость сырья находилась примерно на одном уровне, что позволило компании добиться положительной динамики показателей деятельности.

Обратимся к итогам работы ООО «БК»: выручка за 9 мес. 2022 г. составила 210,6 млн руб. (+18,6 % к АППГ), EBITDA LTM — 26,4 млн руб. (+ 61,0%). Рост объемов продаж отразился на статьях баланса по состоянию на 30.09.2022 г.: запасы выросли на 39,3% (за счет увеличения производства продукции и закупа сырья по более низкой цене). Финансовый долг увеличился на 27,1% (формирование склада осуществлялось за счет привлечения дополнительного банковского финансирования и сторонних займов).

Собственный капитал продолжил рост за счет увеличения нераспределенной прибыли и на 30.09.2022 г. составил 18,3 млн рублей (+33,2% к АППГ). Таким образом, вся чистая прибыль компании была реинвестирована в развитие. Текущие же показатели долговой нагрузки находятся на умеренном уровне.

В компании отмечают, что осень ожидаемо принесла положительную динамику спроса, и эмитент рассчитывает на то, что эта тенденция закрепится и на зимние месяцы. А для того, чтобы её поддержать, расширяет ассортимент производства.

В частности ООО «БК» ввело в продажу новый товар в рамках строительного направления — монтажные клинья. Эмитент отмечает, что позиция используется не только для установки окон, но и для внутренних работ (монтаж межкомнатных дверей и напольного покрытия), что делает её актуальной и в зимний период.

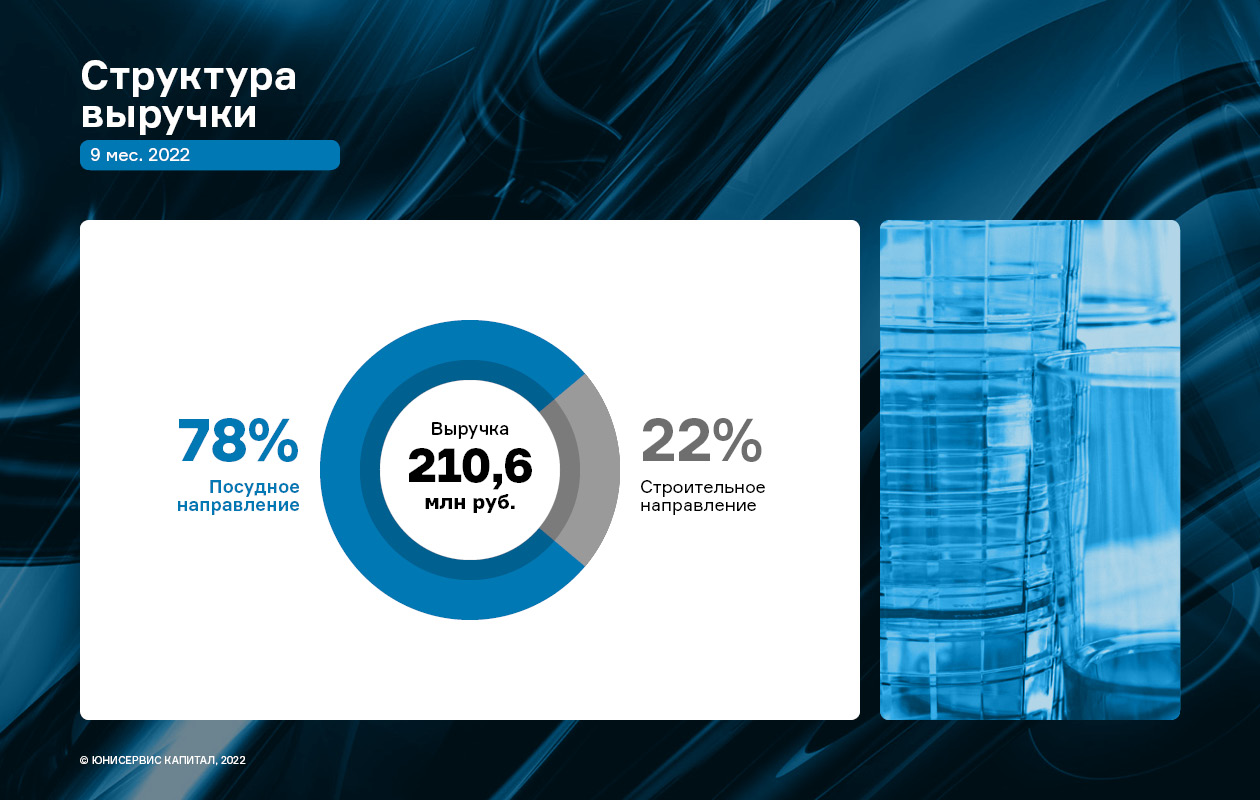

Напомним, что эмитент развивает бизнес по нескольким векторам: изготовление посуды, стройматериалов, аутсорсинг, а также производство и ремонт пресс-форм. Наибольшую долю в структуре выручки занимает посудное направление.

В рамках проекта гиперлокальной доставки ООО «СДЭК-Глобал» запустил услугу «доставка в короткий интервал» (по клику).

После прихода груза на ПВЗ клиенты-получатели по тарифу «Посылочка» получают смс с информацией о поступлении груза в ближайший ПВЗ. Клиент имеет возможность выбрать временной интервал доставки, вплоть до доставки в течение ближайшего часа.

До конца 2022 года новая услуга будет тестироваться в Москве. После окончания тестового периода и анализа результатов в компании примут решение о дальнейшем масштабировании проекта, а именно: определят список городов «второй очереди» на подключение.

Гиперлокальная доставка — это доставка посылки/товара в пределах ограниченной зоны, например, городского района. Услугу гиперлокальной доставки компания СДЭК запустила в мае текущего года в Москве.

В наше время, когда ассортимент, качество сервиса и ценовая политика большинства интернет-магазинов практически одинаковы, возможность получить свой заказ в кратчайшие сроки (от 15 минут до 1 часа) может стать решающим аргументом для покупателя, и, как следствие, конкурентным преимуществом для магазина.

Услуга востребована, прежде всего, со стороны крупных брендов, которые, в свою очередь, выбирают для сотрудничества компании, имеющие обширную региональную сеть. Напомним, что «СДЭК-Глобал» по плотности покрытия занимают на внутреннем рынке второе место после «Почты России». В распоряжении эмитента сегодня находится собственный сортировочный хаб в Санкт-Петербурге площадью порядка 15 тыс. м2, а также 27 арендуемых складских помещений по всей России общей площадью более 100 тыс. м2.

Только в 2022 году ООО «СДЭК-Глобал» открыло 4 новых склада фулфилмента, доведя их количество до 19 в России и Казахстане. Эмитент планирует и дальше расширять складскую инфраструктуру, чтобы покрыть своим присутствием все крупные города России и ближнего зарубежья.

Генеральный директор ООО «ЮниМетрикс» Алексей Антипин прокомментировал причины переноса срока погашения облигаций и рассказал о том, чем занимается компания сейчас:

«ЮниМетрикс» дебютировал на бирже в 2019 году. К моменту выхода на публичный рынок, компания уже вела свою деятельность в качестве нефтетрейдера и имела одного ключевого клиента, публично называть которого мы не имели право исходя из условий договора. Теперь же, ввиду прекращения не только действия договора, но и деятельности самого клиента в России — это стало возможным. Договор был заключен с ООО «Шелл нефть» — российской дочкой мирового концерна Shell. Задача «ЮниМетрикса» заключалась в закупке, транспортировке и хранении топлива на нефтебазе с последующей доставкой до АЗС, работающих под брендом Shell в двух республиках — Татарстан и Марий Эл.

В марте 2022 компания Shell публично заявила об уходе из России, но это заявление долгое время не получало подтверждения: мы работали в штатном режиме, компании «Шелл Нефть» и «ЮниМетрикс» продолжали исполнять свои обязательства друг перед другом.

Во второй декаде мая 2022 года компания «Шелл нефть» уведомила нас официальным письмом о полном прекращении сотрудничества. В этот момент находилось в пути, на этапе отгрузки, на хранении, а также было поставлено на АЗС клиента и ожидало оплаты топливо на сумму свыше 200 млн рублей. Разумеется, договором были предусмотрены определенные штрафные санкции в случае отказа от исполнения обязательств. Но это не решало вопросов: как это топливо реализовать, где хранить до момента реализации, как транспортировать? К тому же срочность реализации безусловно подразумевает и серьезный дисконт от рыночной стоимости ГСМ.

Также столь внезапная полная остановка деятельности компании поставила под угрозу и исполнение наших обязательств по облигационному займу. Если до наступления описанных событий, мы планировали до даты погашения выпуска реализовать новую долговую программу, то сейчас стало очевидно, что это просто невозможно.

Решение провести ОСВО было, на мой взгляд, единственно правильным для проекта и инвесторов, и время это только подтвердило. Мы не создали дополнительных сложностей инвесторам, не допустили дефолта, способного усилить давление на рынок. Вместо этого мы смогли утвердить решение о продлении срока обращения облигаций и зарегистрировать соответствующие изменения в эмиссионных документах.

Но оставался вопрос — куда направлять капитал, чтобы иметь возможность выплачивать купонный доход инвесторам? Я принял решение направить средства на финансирование проектов, в отношении которых у меня и моей команды имеются компетенции и опыт — долговые программы. Это дает возможность не только обслуживать текущие платежи по облигациям, но и создает определенную добавочную стоимость, необходимую для функционирования проекта т.е. аудит, годовые отчёты, прочие расходы.

На текущий момент, финансовые вложения ООО «ЮниМетрикс» представлены на 35% займами со средневзвешенной доходностью 18,8%, и на 65% — облигациями с доходностью 17%. Средневзвешенная доходность всего портфеля составляет 17,7% годовых.

Прогноз по доходности портфеля на конец 2022 года и 1 кв. 2023 года составляет 17-18% годовых. В 4 квартале большинство выданных займов перейдут в число обеспеченных залогами.

Сроки вложений разные и одновременно аккумулировать средства для реализации колл-опциона будет достаточно затруднительно. Но я не исключаю возможности досрочного погашения или постепенного выкупа облигаций при соответствующей юридической подготовке и раскрытии.

Среди держателей наших облигаций есть и крупные и совсем небольшие инвесторы. И мы понимаем, что они могут быть не согласны с изменениями, произошедшими в компании. Однако просим отнестись с пониманием к тем обстоятельствам, которые повлияли на принимаемые мною решения. А также учитывать мою личную заинтересованность и ответственность за данный выпуск в обращении.

Компания «ЮниМетрикс» продолжит выполнять все взятые на себя обязательства в части обслуживания выпуска, раскрытия информации, отчетности. Я понимаю, что информативность данной отчетности резко снижается, поэтому готов рассмотреть возможность регулярной публикации данных о состоянии портфеля и результатах работы компании, чтобы инвесторы могли иметь максимально полную информацию о проекте.

Завершив 3 квартал, эмитент зафиксировал рост продаж по посудному направлению при стабилизации цены на сырье. Для того, чтобы 2023 год также принес положительную динамику показателей, ООО «БК» готовится выйти на новую аудиторию с помощью расширения ассортимента.

Ожидаемое повышение осеннего спроса принесло эмитенту небольшой рост продаж в рамках посудного направления. Если весной фиксировалось падение объемов реализуемой продукции, то сейчас ситуацию удалось выровнять. По прогнозам ООО «БК», декабрь и новогодние праздники также могут вызвать положительную динамику.

Дополнительный позитивный фактор — стабилизация цены на сырье. Ранее ООО «БК» фиксировало снижение стоимости на пластик, используемый в производстве. Из-за этого постоянно падала цена и на готовую продукцию, а клиенты откладывали крупные заказы, ожидая еще большего снижения. Последние три месяца, сентябрь, октябрь и ноябрь, стоимость сырья находится примерно на одном уровне.

Планируя заранее работу в будущем году, ООО «БК» намерено увеличивать объемы продаж через расширение ассортимента и выход на новую аудиторию.

«Имеющаяся у нас клиентская база никуда не делась, однако цены на продукцию и объемы, которые партнёры готовы закупать, снизились. Поэтому сегодня свою стратегию развития мы связываем с новыми позициями производства, они привлекут компании, с которыми мы ранее не сотрудничали», — рассказал директор ООО «БК» Евгений Ефанов.

Эмитент освоил эрозионный станок, изучив выполнение на нем как простых, так и сложных операций. Теперь новое оборудование эксплуатируется ежедневно, что позволяет ООО «БК» оперативно ремонтировать и производить пресс-формы.

С помощью пресс-форм ежемесячно выпускаются миллионы единиц продукции, поэтому этот важный элемент производственной цепочки нуждается в обслуживании примерно раз в 2 — 3 месяца. Понимая значимость независимости в этом вопросе, ООО «БК» обозначило как ключевой пункт развития приобретение эрозионного станка, который позволил бы ремонтировать пресс-формы самостоятельно.

Сама покупка состоялась в конце 1 полугодия текущего года, далее эмитент осваивал оборудование — процесс завершился в 4 квартале.

«Эрозионный станок позволяет нам как ремонтировать пресс-формы, так и производить новые. Например, сейчас мы доделываем 3 единицы для личного пользования. Этот станок закрыл все наши потребности в металлообрабатывающих работах. Конечно, принципиально значим факт того, что теперь мы независимы от сторонних компаний в вопросе обслуживания. Это помогает снизить производственные расходы», —рассказал директор ООО «БК» Евгений Ефанов.

Позволит экономить имеющиеся ресурсы не только новый станок, но и снижение платы за аренду. Сейчас производство ООО «БК» расположено на двух площадках: основной — 1 700 м2 и второстепенной — 1 000 м2. В ближайшие 4 месяца эмитент сосредоточит все силы в одном цеху. Освободив второстепенную площадку, он снизит плату за аренду и уменьшит логистические расходы — исчезнет необходимость обеспечивать транспортное сообщение двух цехов.

Особенностью октября стало значительное количество первичных размещений на рынке. Наши эмитенты также разместили два новых выпуска, которые даже успели поучаствовать в торгах.

Всего за 21 торговую сессию по выпускам организатора ООО «Юнисервис Капитал» сформирован объем порядка 182 млн руб., что почти на 66 млн руб. меньше, чем в сентябре. Средневзвешенная цена по 13-ти эмиссиям показала рост, 12 выпусков подешевели, еще 2, как мы и говорили выше, торговались впервые, и одна серия не участвовала в торгах.

В октябре максимальный рост средневзвешенной цены снова зафиксирован по выпуску ООО «Нафтатранс плюс», правда на этот раз по второму, а самые высокие котировки отмечены у облигаций ООО «СЕЛЛ-Сервис». Лидером по объему торгов стал 2-й выпуск ООО «Феррони». А антирекорд по снижению цены в этом месяце принадлежит 2-му выпуску ООО «Дядя Дёнер». Подробнее о каждом выпуске — далее.

Первый выпуск ООО «ПЮДМ» (RU000A0ZZ8A2) торговался с оборотом в 6,1 млн руб., что на 10,2 млн руб. меньше, чем в сентябре. Средневзвешенная цена при этом поднялась на 0,16 пункта и составила 102,88% от номинальной стоимости облигаций.

Вторая серия облигаций ООО «ПЮДМ» (RU000A1020K7) сформировала схожий объем — порядка 6 млн руб. (-11,9 млн руб. к сентябрю). Средневзвешенная цена выросла на 0,93 п.п., до отметки 100,69% от номинала.

Сумма сделок по третьему выпуску ООО «ПЮДМ» (RU000A103WC8) составила около 2,4 млн руб. (-3,1 млн руб.). Средневзвешенная цена прибавила 0,11 процентных пункта и составила 98% от номинальной стоимости.

Второй выпуск ООО «Дядя Дёнер» (RU000A101HQ3) торговался с оборотом около 0,7 млн руб., что на 0,4 млн руб. больше, чем месяцем ранее. Средневзвешенная цена утратила 3,93 пункта, приняв значение 13,78% от номинала.

Четвертый выпуск ООО «Круиз», владельца сервиса «Грузовичкоф» (RU000A101K30) торговался 20 дней с итогом 3,3 млн руб. (-1,8 млн руб.). Средневзвешенная цена выросла на 0,05 п.п., до 100,49% от номинальной.

Пятый выпуск ООО «Круиз» (RU000A103C04) за полный месяц показал объем на уровне 1,9 млн руб. (-0,3 млн руб. к сентябрю). Средневзвешенная цена снизилась на 1,14 шага, составив 96,38% от номинала бумаг.

Первый выпуск ООО ТК «Нафтатранс плюс» (RU000A100303) набрал оборот около 4,5 млн руб. (-3,9 млн руб.). Средневзвешенная цена опустилась на 0,45 пункта и была зафиксирована на уровне 98,38% от номинальной стоимости.

Второй выпуск ООО ТК «Нафтатранс плюс» (RU000A100YD8) завершил период с объемом 15,8 млн руб. (+9,0 млн руб. к прошлому месяцу). Средневзвешенная цена подскочила сразу на 3,96 пункта, до отметки 95,50% от номинала.

Третий выпуск ООО ТК «Нафтатранс плюс» (RU000A102V51) продемонстрировал оборот порядка 11,3 млн руб., что почти сопоставимо с сентябрьским итогом (+0,1 млн руб.). Средневзвешенная цена выросла на 1,61 шага, до уровня 87,69% от номинальной стоимости облигаций.

Четвертый выпуск «Нафтатранс плюс» (RU000A105CF8) участвовал в торгах всего 1 день с начала размещения, сформировав объем около 2,5 млн руб. Средневзвешенная цена была зафиксирована на уровне 100,03% от номинала.

Облигации 2-го выпуска ООО «НЗРМ» (RU000A104EP6) за 21 день показала объем в пределах 7,7 млн руб. (-0,8 млн руб. к сентябрю). Средневзвешенная цена утратила 1,11 пункта, остановившись на отметке 100,44% от номинальной стоимости.

Второй выпуск ООО «Транс-Миссия», владельца сервиса «Таксовичкоф» (RU000A1033X3), показал итог порядка 2,5 млн руб. (-0,7 млн руб.). Средневзвешенная цена прибавила 0,53 п.п., составив 98,88% от номинальной.

Третий выпуск ООО «Транс-Миссия» (RU000A104K11) торговался с оборотом 6,1 млн руб. (-6,8 млн руб.). За месяц облигации подорожали в среднем на 0,37 пункта, до 99,28% от номинала бондов.

Выпуск ЗАО «Ламбумиз» (RU000A100LE3) участвовал в торгах 20 дней с оборотом немногим более 1,7 млн руб. (-5,6 млн руб.). Средневзвешенная цена выросла на 0,84 п.п., приняв значение 95,88% от номинальной стоимости.

Облигации ООО «Юниметрикс» (RU000A100T81) за полный месяц сформировали объем в пределах 3,4 млн руб. (-0,2 млн руб.). Средневзвешенная цена опустилась на 0,31 пункта, составив 95,26% от номинала.

Выпуск ООО «Кузина» (RU000A100WR2) показал оборот около 1 млн руб. (-0,4 млн руб. к сентябрю). Средневзвешенная цена снизилась на 0,17 шага, до 102,02% от номинала облигаций.

Бонды ООО «Трейд Менеджмент», владельца сети магазинов lady & gentleman CITY (RU000A1014V7) за 17 торгуемых дней сформировали итог около 2,1 млн руб. (-3,3 млн руб.). Средневзвешенная цена опустилась на 0,52 п.п. и составила 97,48% от номинала бумаг.

Облигации АО «Новосибирскхлебопродукт» (RU000A102036) в октябре торговались 9 дней с оборотом около 141 тыс. руб. (-0,2 млн руб.). Средневзвешенная цена поднялась на 0,92 п.п., до 100,85% от номинальной.

Дебютный выпуск ООО «Сибирское стекло» (RU000A1026R9) за полный месяц продемонстрировал объем на уровне 8,3 млн руб. (+1,3 млн руб. к сентябрю). Средневзвешенная цена утратила 0,72 пункта, составив 99,56% от номинала.

Второй облигационный выпуск ООО «Сибстекло» (RU000A105C93) торговался два дня с момента размещения, набрав оборот в 24,4 млн руб. Средневзвешенная цена сформировалась на уровне 100,12% от номинальной.

Выпуск ООО ПК «СМАК» (RU000A102KP7) за полный месяц показал итог в пределах 2,7 млн руб. (-0,5 млн руб.). Средневзвешенная цена выросла на 0,81 пункта, приняв значение 100,29% от номинала.

Объем сделок с участием облигаций «СДЭК-Глобал» (RU000A102SM7) составил 17,8 млн руб. (-5,5 млн руб.). Средневзвешенная цена снизилась на 1,40 п.п., до отметки 94,68% от номинальной стоимости.

Бумаги ООО «Фабрика Фаворит» (RU000A103X74) продемонстрировали оборот в пределах 2,7 млн руб., что всего на 52 тыс. руб. скромнее, чем в сентябре. Средневзвешенная цена поднялась на 0,11 пункта, до 98,96% от номинала.

Первый выпуск ООО «Феррони» (RU000A103XP8) завершил месяц с итогом 12,7 млн руб. (+6,4 млн руб. к сентябрю). Средневзвешенная цена выросла на 0,39 пункта и составила 98,17% от номинальной.

Второй выпуск ООО «Феррони» (RU000A1053R3) сформировал объем около 25,1 млн руб. (-52,7 млн руб.). Средневзвешенная цена опустилась на 0,07 шага, до 100,01% от номинальной стоимости.

Облигации ООО «НТЦ Евровент» (RU000A104BX6) торговались на протяжении 18-ти дней с оборотом порядка 1,4 млн руб. (+0,7 млн руб.). Средневзвешенная цена утратила 0,23 п.п., составив 100,75% от номинальной стоимости бондов.

Выпуск ООО «СЕЛЛ-Сервис» (RU000A104KM0) торговался 20 дней с итогом 7,7 млн руб. (-2,6 млн руб.). Средневзвешенная цена снизилась на 1,67 пункта, до 103,7% от номинала.