Глобальная задача АО «Нэппи Клаб» сформировать линейку продукции, которая сможет закрывать максимально широкий спектр потребностей беременных женщин и родителей. Для её достижения эмитент постепенно расширяет продуктовые линейки.

В первом полугодии велась работа по расширению товаров по уходу беременных женщин и мам за собой. На стадии изготовления специальные пасты для беременных, безопасные дезодоранты — аналоги немецких брендов. Скоро на склады компании поступят крема для массажа с магниевым маслом.

«Ранее у нас был акцент на товары, которые необходимы после родов. Сейчас мы активно идём на коммуникацию с беременными и видим позитивную обратную связь. В лидерах продаж в категории «косметика» наши средства по подготовке женщин к родам: масла от растяжек, шампуни по предотвращению выпадения волос. Поэтому мы и дальше усиливаем линейку средствами, которые помогут найти с аудиторией точки касания, чтобы после родов клиенты плавно переходили на приобретение нашей основной продукции», — прокомментировал генеральный директор АО «Нэппи Клаб» Роман Квиникадзе.

Идёт и разработка формул для БАДов. Это будет линейка средств, разработанных специально под 4 этапа: 1, 2 и 3 триместры и послеродовой период. Продукция будет предназначена, в том числе для кормящих женщин, которые смогут поддерживать с её помощью баланс необходимых минералов и витаминов. После получения первых образцов компании предстоит прохождение аттестации. Потенциально запуск производства продукции для продажи может прийтись на осень 2025 года.

Дополнительно эмитент расширяет ассортимент бытовой химии. Ранее она была представлена четырьмя базовыми позициями. В планах дополнить их ещё 10 товарами: различными вариантами отстирывающих средств, бальзамов, ополаскивателей, пятновыводителей, сухих спреев, средств по уходу за сантехникой, полами и другими поверхностями. Цель — сформировать репутацию бренда, у которого представлена вся необходимая домохозяйству после появления ребёнка продукция.

Среди прочих новинок — обучающие двусторонние пазлы для детей с видеоуроками, которые помогут организовать совместный семейный досуг.

Более того, на второй квартал 2025 года пришёлся запуск онлайн-школы для родителей. Были подготовлены 3 курса как для беременных, так и для родителей, которые принесли первые продажи. Также компания запустила систему подписок на курсы, онлайн-помощника и систему скидок от компании, которую позиционируют как «онлайн сообщество для мам MamaHub».

Московская Биржа зарегистрировала новый облигационный выпуск ООО «Сибстекло», присвоив ему номер: 4B02-03-00373-R от 07.10.2025. Эмитент сообщил итоговые параметры и дату начала торгов.

Соответствующие сообщения были раскрыты на сайте Московской биржи, а также на странице эмитента на «Интерфакс». Таким образом, выпуск серии БО-03 (4B02-03-00373-R от 07.10.2025) будет размещён со следующими параметрами:

Объём: 200 млн руб.;

Номинал: 1 000 руб.;

Ставка купонного дохода: 24,25% годовых на 1 — 22 к.п.;

Срок обращения: 3 года;

Длительность купонного периода: 30 дней;

Безотзывная оферта: в дату окончания 22 к.п. с возможным пересмотром ставки;

YTP к оферте: 27,14%

Дюрация к оферте: 1,45 года

Цена размещения: 100% от номинала;

Выпуск доступен для квалифицированных инвесторов;

Кредитный рейтинг: BB- с развивающимся прогнозом от АКРА от 26.11.2024.

Цель привлечения: пополнение оборотных средств с учётом планов по рефинансированию текущих обязательств.

Напомним, что «Сибстекло» — крупнейший производитель бесцветной и цветной стеклотары на территории Сибирского и Дальневосточного федеральных округов. На предприятии освоен выпуск более 120 видов продукции. О компании и результатах её деятельности за 6 мес. 2025 г. в ходе видеоинтервью рассказали генеральный директор «Сибстекла» Антон Мор и директора по финансам Екатерина Нестеренко.

Об этом рассказал генеральный директор ООО «Сибирское стекло», руководитель Межотраслевого комитета производителей и потребителей стеклянной упаковки, участников системы оборота стеклоотходов Ассоциации содействия экономике замкнутого цикла «Ресурс» Антон Мор в рамках секции «Цикличная экономика: экология и ответственное управление ресурсами» Стекольного форума в Суздале, который предприятие поддержало в статусе экологического партнера.

Форум, организованный консалтинговой компанией «СтеклоДелие» при содействии Правительства Владимирской области, стал масштабной площадкой для диалога представителей стекольной промышленности и смежных отраслей, отраслевых союзов и научных институтов, профессиональных учебных заведений, экспертов, поставщиков сырья, оборудования и комплектующих для стекольных заводов.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей бесцветной и цветной стеклотары в России, крупнейший утилизатор вторсырья из стекольных отходов на территории Сибирского и Дальневосточного федеральных округов, партнер национальных проектов России.

В своем выступлении Антон Мор сделал акценты на технологических возможностях «Сибстекла», связанных с сокращением экологической нагрузки при устойчивом росте производства — увеличении доли стеклобоя в составе сырья до 80 %, облегчении бутылки до рекордных значений — 220-215 граммов, повышении скорости работы стеклоформующих машин, а также на оптимизации логистических цепочек и двукратном сокращении углеродного следа при транспортировке минеральных компонентов.

— Так, мы заместили песок из европейской части России тем, который добывают в Томской и Новосибирской областях, — сообщил Антон Мор. — Сотрудничая с местными поставщиками сырья, добились удешевления шихты, сохранив качество стеклотары. За счет рационального использования ресурсов, их обогащения, уже достигли экономии в 100 млн рублей. Наши специалисты с помощью лабораторных и промышленных экспериментов продолжают изучать свойства песков с других месторождений Сибири для выпуска бесцветной тары. Планируемый экономический эффект составит более 40 млн рублей.

Кроме того, по словам Антона Мора, корректировка энергопотребления, в частности, уменьшение температуры дна бассейна стекловаренной печи, изготавливающей коричневой стекло, и мощности дополнительного электроподогрева на 600 кВт позволила «Сибстеклу» экономить 400 тыс. кВт*ч электроэнергии в месяц — в денежном эквиваленте это 30 млн рублей за период с января по июнь 2025 года.

— Большинство проектов завода в той или иной степени способствует снижению экологической нагрузки и темпов роста себестоимости продукции, обеспечивая устойчивое развитие бизнеса, — резюмировал Антон Мор.

Эмитент намерен разместить выпуск Сибстекло-БО-03 объёмом 200 млн руб. в первой половине октября. Бумаги будут доступны для квалифицированных инвесторов.

По выпуску ООО «Сибстекло» планирует предусмотреть ставку купонного дохода в размере 24,25% годовых на период с 1 по 22 к.п., после — безотзывная оферта с возможным пересмотром ставки. YTP к оферте составит 27,14%, дюрация — 1,45 года. Номинал одной бумаги будет равен 1 000 руб. Срок обращения — 3 года, в течение которых компания будет ежемесячно выплачивать купонный доход.

Цель привлечения дополнительного финансирования — пополнение оборотных средств с учётом планов по рефинансированию текущих обязательств.

Напомним, что ООО «Сибстекло» — это крупнейший производитель тарного стекла за Уралом, компания входит в ТОП-5 производителей стеклянной упаковки в России. В 2024 году предприятие изготовило 836 млн ед. стеклотары, а по итогам 6 мес. 2025 года увеличило результат на 13% к АППГ, выпустив 443,2 млн бутылок. Кредитный рейтинг ООО «Сибстекло» — BB- с развивающимся прогнозом, агентство — АКРА.

Подробно о финансовых результатах эмитента за 1 полугодие 2025 года можно прочитать в аналитическом разборе отчётности, а также в презентации о компании.

Отдельно напомним про свежее видеоинтервью с участием генерального директора «Сибстекла» Антона Мора и директора по финансам Екатерины Нестеренко.

АО «Нэппи Клаб» повышает уровень продаж от одного месяца к другому в среднем на 3 — 5%, несмотря на то, что многие игроки FMCG-рынка (товаров повседневного спроса) столкнулись с сокращением объёмов реализации продукции и доходности. Генеральный директор компании Роман Квиникадзе рассказал о причинах, благодаря которым удаётся наращивать продажи.

Большую часть товаров АО «Нэппи Клаб» реализует через Ozon, при этом компания продолжает освоение Wildberries. На сегодня среднемесячные продажи через площадку — около 18 млн руб., цель повысить их до 30 — 50 млн руб. к концу года.

«С Wildberries мы работаем по системе FBS, то есть храним товар на своём складе и поставляем на маркетплейс по факту заказов. В связи с эти наша география присутствия на Wildberries сегодня — это Москва и Московская область», — пояснил Роман Квиникадзе.

Второй немаловажный фактор — наращивание перечня дополнительных товаров, к которым относится косметика и бытовая химия, одежда, игрушки и пр. Этот процесс требует от компании усилий по разработке и продвижению новых позиций. Однако позволяет налаживать контакт с потенциальными клиентами на этапе беременности, формируя доверие к бренду, что впоследствии повышает реализацию не только дополнительных товаров, но и основных.

Отметим и то, что АО «Нэппи Клаб» при поддержке фонда 3 STREAMS (инвестиционный фонд, который заключил с эмитентом договор конвертируемого займа) формирует единую концепцию бренда, она будет транслироваться рынку как «результативность, одобренная мамами».

«Мы собираем круг лояльных и активных родителей, которые будут в нативном формате рассказывать про нашу продукцию и компанию. Их можно назвать амбассадорами или адвокатами бренда. Сегодня у нас уже есть 25 таких амбассадоров, которые совокупно приносят охват в 7 млн показов в месяц», — поделился Роман Квиникадзе.

Объём нового выпуска серии БО-03 составит 200 млн руб., срок обращения — 3 года или 1 080 дней. Бумаги будут предназначены для квалифицированных инвесторов.

О решении компания сообщила инвесторам на своей странице на сайте «Интерфакс». Итоговые параметры, дата начала размещения выпуска и цели привлечения облигаций будут опубликованы позже.

Напомним, 22 августа генеральный директор ООО «Сибстекло» Антон Мор в ходе интервью на площадке «Юнисервис Капитал» рассказал о производственных итогах 6 мес. 2025 года и влиянии на них промышленных экспериментов, состоявшихся на предприятии в 2024 г.:

2024 год стал для вас годом экспериментов, отразившихся на объёме производства, который снизился к значениям 2023 года на 4%. При этом вы говорили, что в 2025 году компания наверстает упущенное. В первом полугодии выпуск продукции вырос на 13% к АППГ, достигнув 443,2 млн стеклоизделий. Как вы оцениваете этот показатель?

— Сокращение производства в 2024 году обусловлено поиском ответов на ряд вопросов. При каких условиях печь сварит больше стекломассы? Можно ли печь, на которой всегда производили бесцветную стеклотару, использовать для изготовления коричневой или зелёной бутылки? Как увеличить скорость стеклоформующих машин еще на 10 — 15%?

Также в прошлом году продолжили изучать свойства сырьевых материалов, например, песка, с месторождений Сибири. В итоге мы полностью отказались от поставок песка с карьеров в Ульяновской области и перешли на местное сырьё.

Традиционно в 2024 году на предприятии наращивали долю вторичных ресурсов в составе компонентов для производства продукции. Это общегосударственная задача в рамках создания экономики замкнутого цикла. Завершили ввод в эксплуатацию второй очереди технологического комплекса по обработке стеклобоя, мощностью 132 тыс. тонн вторсырья, сформировали алгоритмы обращения стеклоотходов.

Количество стеклотары, выпущенной за 6 мес. 2025 года, свидетельствует, что мы двигались в правильном направлении. Теперь знаем, что делать для работы оборудования на других скоростях, с использованием существенной доли вторичного сырья. Предприятие включили в реестр утилизаторов, для чего мы прошли серьезные проверки. «Сибстекло» — пока единственный утилизатор в Новосибирской области.

Все заделы 2024 года дают результаты. Например, у меня в руках бутылка объёмом 0,5 литра, какую в России не выпускает ни один стекольный завод. Её вес — всего 220 граммов.

А у других производителей стеклянная бутылка сколько весит?

— Ранее «Сибстекло» изготавливало такую бутылку весом 265 граммов, затем 240 граммов, у других стеклотарных заводов сейчас — примерно 280 граммов. Наша 220-граммовая тара прошла все промышленные испытания, напитки в ней представлены на полках магазинов. Кроме того, для ее производства применяют 60% вторсырья, а экспериментальные образцы сделали из 80% стеклобоя.

В прошлом году провели эксперимент, в течение 10 дней на «коричневой» стекловаренной печи производили стеклотару, используя 80% вторсырья. Тем самым, доказали возможность увеличить долю стеклобоя до таких значений. Сейчас эта печь работает на 50 — 60% вторсырья, в зависимости от объёма запаса стеклоотходов. К сожалению, пока стекольной фракции на рынке не хватает, но, тем не менее, рассчитываем в этом году утилизировать более 100 тысяч тонн отходов стекла, в 2024 году это было порядка 70 тысяч тонн.

Какие эффекты все это даёт предприятию и клиентам?

— Снижаем энергопотребление — продляем срок эксплуатации печей. Экономим природные ресурсы.

А именно благодаря облегчению стеклотары мы увеличили скорость производства, что дополнительно обеспечило 50-60 млн бутылок в год. Когда тара весила 300 граммов, то палета состояла из 7 рядов, а, например, при весе стеклоизделия в 235 граммов — уже 11 рядов, благодаря чему заказчики сокращают количество грузовых рейсов для перевозки стекла.

В июне на Петербургском международном экономическом форуме мы подписали соглашение с компанией «АБ ИнБев Эфес» (сейчас «Напитки вместе» — ред.), расширяющее рамки партнерства. Мы облегчаем 235-граммовую бутылку для пива «Старый мельник из Бочонка» до 215 граммов. При производстве такой бутылки мы используем до 40% вторсырья.

Почему до 40%? Нельзя изготавливать бесцветную бутылку из зелёного, коричневого или смешанного стеклобоя. Дооснастим техкомплекс по обработке стеклоотходов оптическими сепараторами, которые будут разделять стеклобой по цветам, что позволит увеличить долю вторсырья в печах с бесцветной стекломассой до 60%. Также формируем достаточный запас стеклобоя.

Какой объём продукции вы планируете выпустить за 12 месяцев 2025 года?

— Планируем, что в 2025 году производительность стекольных комплексов вырастет с 850 до 910 миллионов стеклоизделий. Сейчас приступили к реализации проекта по замене одной из шестисекционных стеклоформующих машин на восьмисекционную, что даст примерно 30 миллионов бутылок дополнительно. Потом мы заменим еще одну машину.

Рынок готов к тому, что вы будете производить больше?

— Мы следим за ситуацией. Снижение потребления алкоголя и антиалкогольные кампании в России не отразятся на нашем бизнесе, поскольку розлив в стеклянную упаковку воды и безалкогольных напитков растет. Их начинают выпускать и крупные федеральные игроки, которые ранее занимались только производством пива. Мы сами разрабатываем дизайн бутылок. В ближайшее время откроем учебный центр на базе «Сибстекла». Будем делиться опытом с партнёрами из смежных отраслей — показывать производственные процессы, испытания, контроль, рассказывать, как работать со стеклотарой, что такое критичный и некритичный дефект. В числе ключевых приоритетов — повышать эффективность сотрудничества.

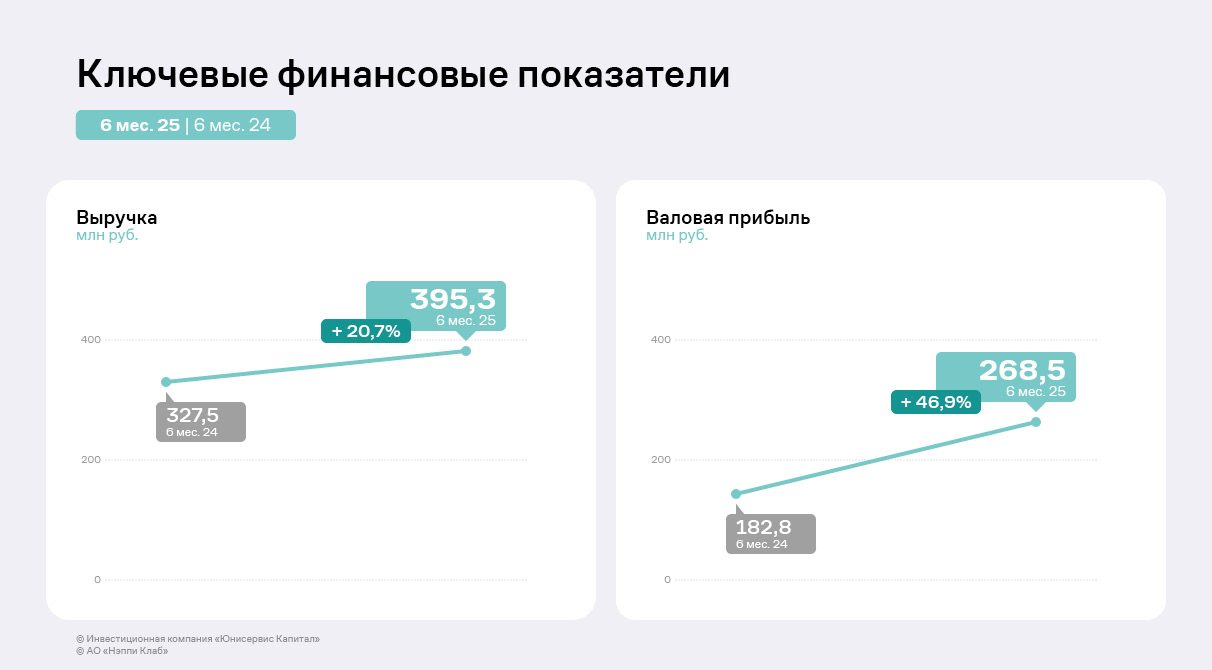

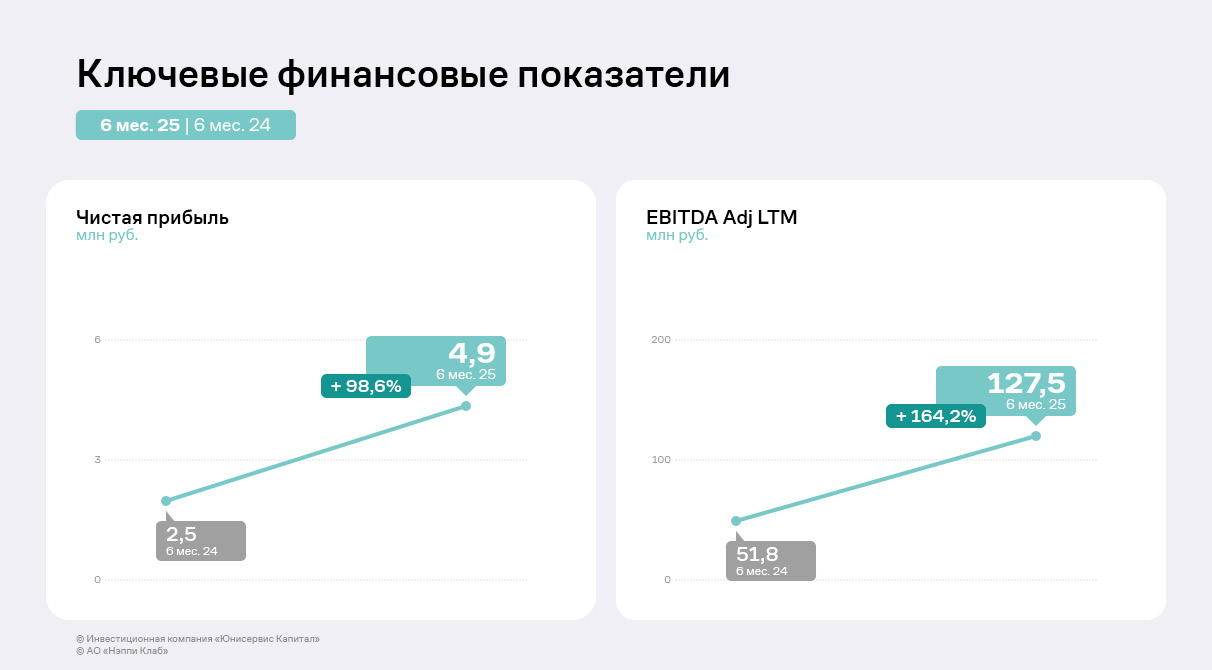

Эмитент нарастил по итогам отчётного периода выручку, валовую и чистую прибыль, EBITDA Adj LTM.

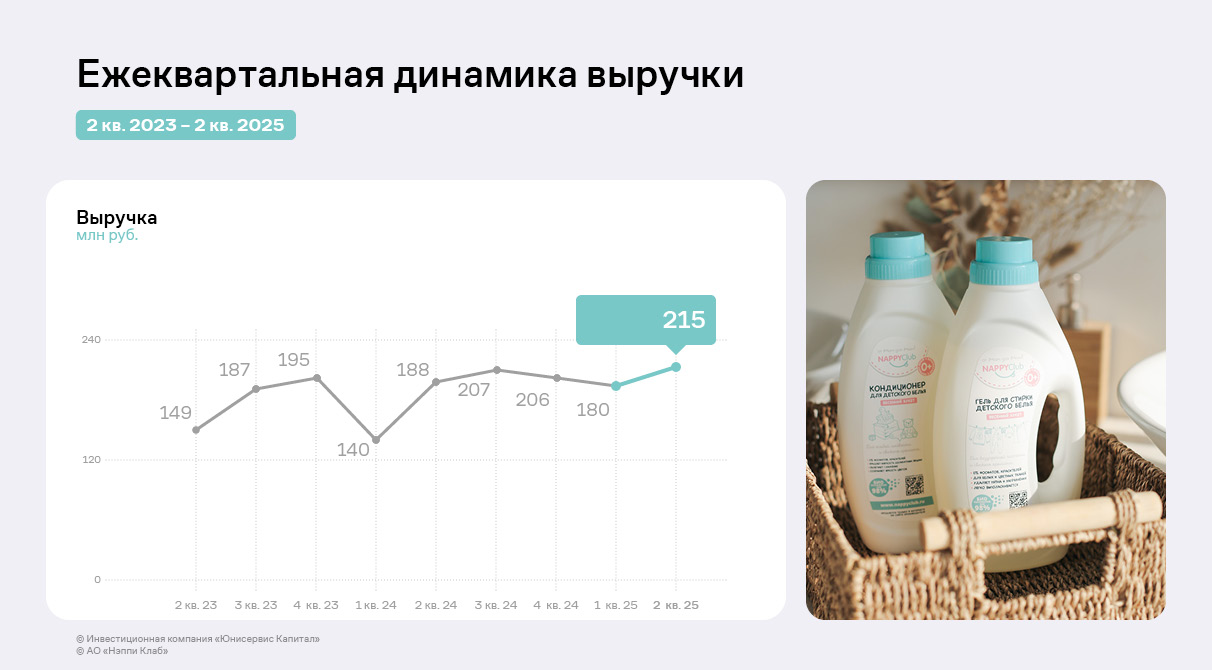

Выручка АО «Нэппи Клаб» за второй квартал выросла на 19,4% к предыдущему периоду и на 14,4% к АППГ. Несмотря на сезонное снижение выручки в первом квартале, сохраняется устойчивая тенденция к увеличению объёмов продаж.

За первое полугодие 2025 года АО «Нэппи Клаб» увеличило продажи на 21% в сравнении с 6 мес. 2024 года до 395,3 млн руб. против 327,5 млн руб., валовая прибыль прибавила 47%, а чистая прибыль выросла в 2,5 раза к АППГ. Подобная динамика обусловлена расширением ассортимента товаров и услуг, оптимизацией издержек и пересмотром ценовой политики.

АО «Нэппи Клаб» наращивает обороты, расширяя круг лояльной аудитории, однако операционные расходы компании традиционно составляют порядка 85-90% объёма продаж. Ранее руководство эмитента обозначало планы по оптимизации бизнеса, что уже принесло результаты. Так, по итогам 6 мес. 2025 г. один из основных финансовых показателей — EBITDA Adj LTM — вырос более чем в 2,5 раза до 127,5 млн руб. против 51,8 млн руб. годом ранее. Это стало возможным за счёт как роста выручки, так и сокращения издержек — себестоимости и коммерческих расходов.

Несмотря на то, что затраты АО «Нэппи Клаб» в сложившейся стратегии управления бизнесом традиционно высокие, глобальная цель — снизить рекламные расходы и уменьшить стоимость привлечения одного клиента. Для этого компания формирует собственную информационную экосистему, в которую входят форумы, каналы, telegram-бот, edtech-продукты. Также эмитент, используя не финансовую мотивацию, привлекает к сотрудничеству активных родителей, которые впоследствии публикуют пользовательский контент, выступают амбассадорами бренда и помогают привлечь новых клиентов.

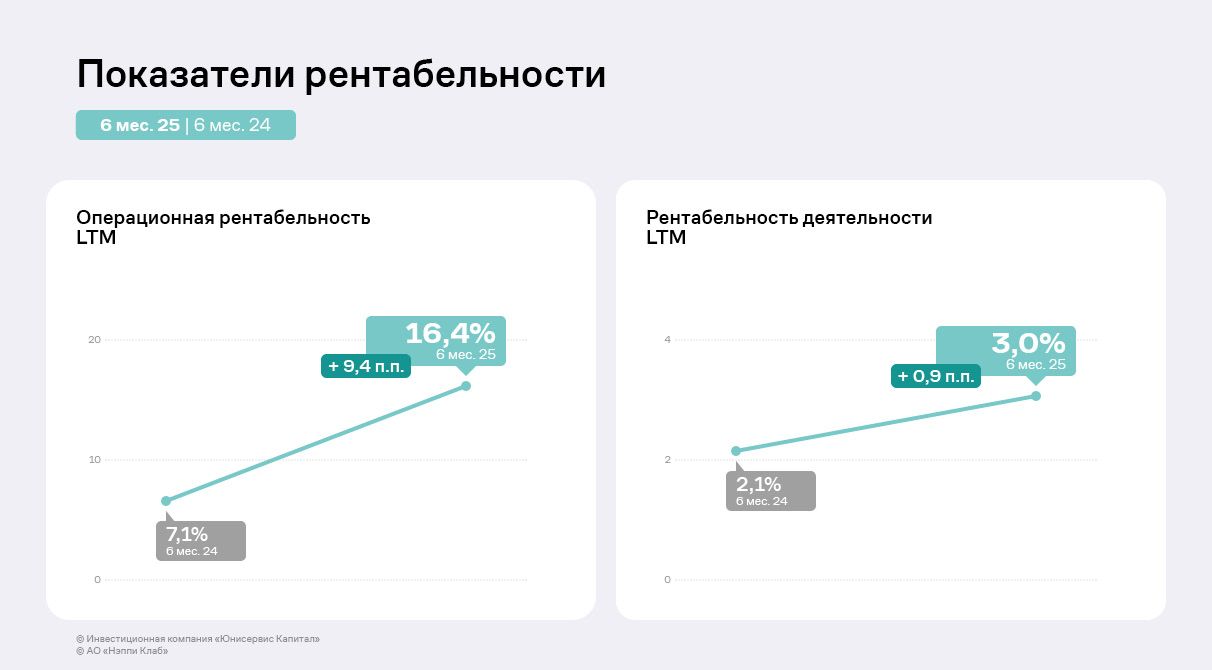

Эффективность бизнеса также выросла — показатели рентабельности в годовом выражении продемонстрировали положительную динамику. Отношение операционной прибыли к выручке за последние 12 месяцев выросло больше, чем в два раза с 7,1% до 16,4%, а показатель ROS достиг 3% против 2,1% годом ранее.

По итогам первого полугодия ассортимент компании насчитывает более 300 позиций, наибольшую долю в структуре выручки традиционно занимают детские подгузники и трусики — 78%. В рамках стратегии развития в компании стремятся нарастить долю прочих категорий: удельный вес гигиенических средств за 1 полугодие 2025 г. составил 8% против 5% годом ранее. При этом доля наборов в роддом снизилась, она наравне с бытовой химией и посудой достигает порядка 2% в структуре выручки. Прочие товары, включая детскую одежду, игрушки, составляют 8% от общего объёма продаж.

Большую часть выручки эмитент получает через продажи на Ozon. Для повышения стабильности компания наращивает реализацию через Wildberries и поддерживает стабильность продаж через собственный сайт. Также товары эмитента представлены на «Яндекс.Маркете».

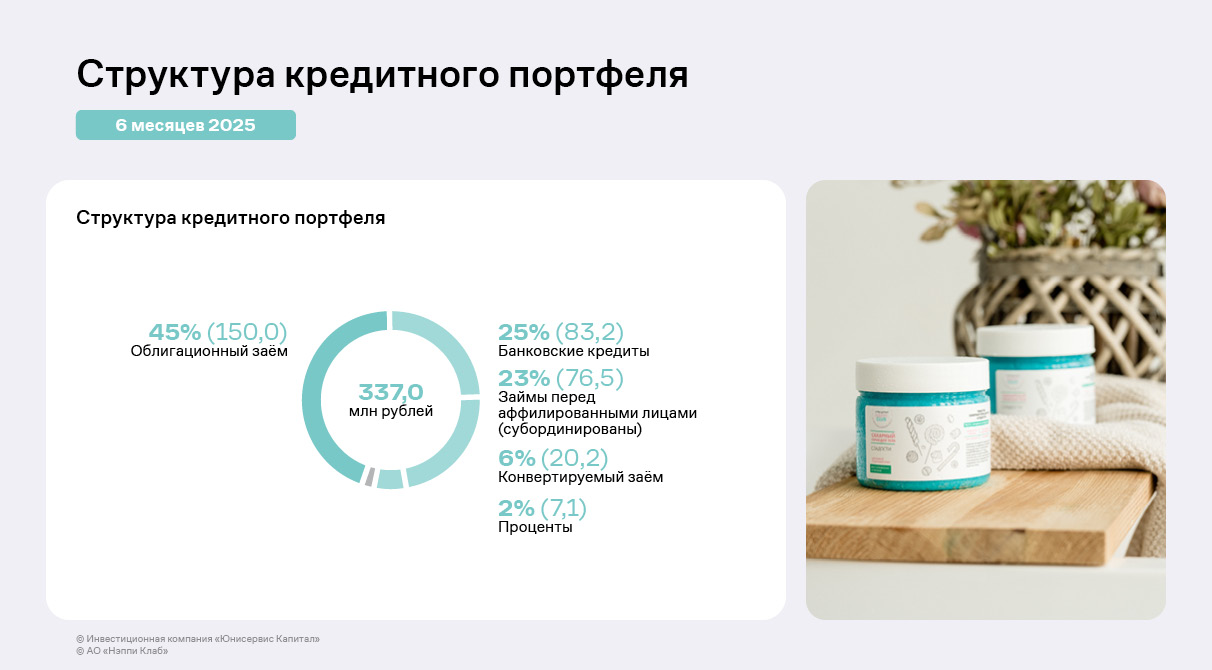

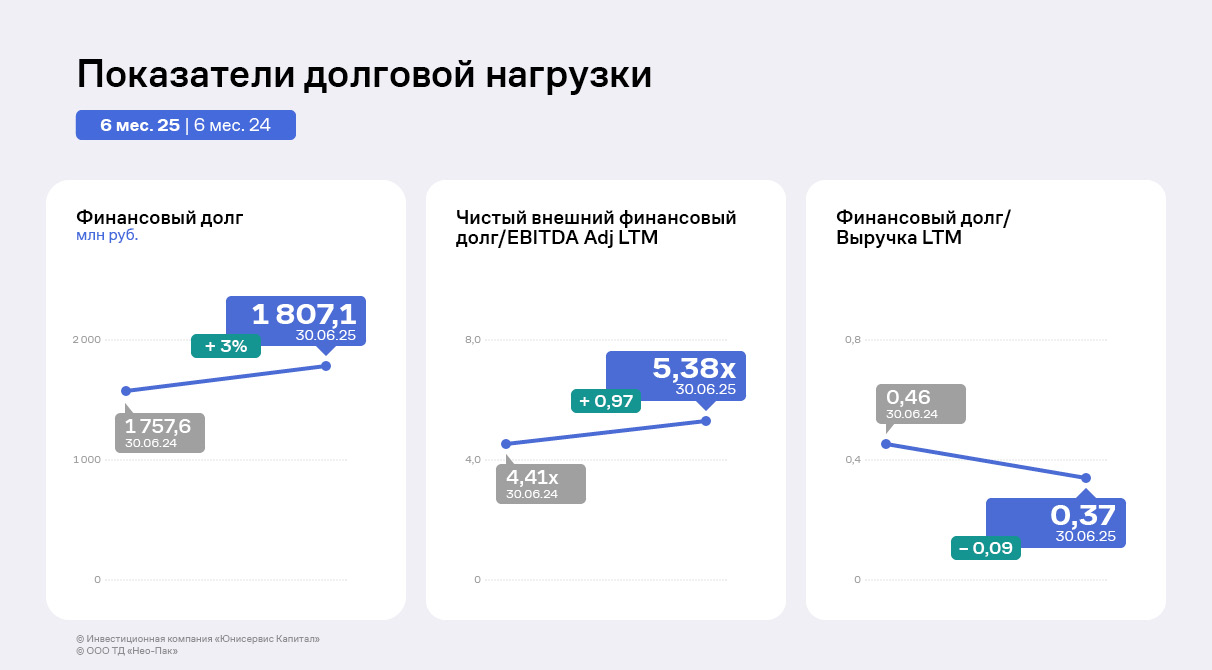

На 30.06.2025 г. структура кредитного портфеля АО «Нэппи Клаб» сбалансирована: почти половина (45% или 150 млн руб.) финансирования представлена биржевыми облигациями, банковские инструменты занимают четверть портфеля, еще 23% — займы аффилированных лиц, не увеличивающие долговую нагрузку. Со 2 квартала 2024 года появился новый вид финансирования — частный инвестиционный фонд для растущих российских брендов 3 STREAMS предоставил компании конвертируемый заём на сумму до 300 млн рублей в целях масштабирования бизнеса, разработки инновационных продуктов и усиления маркетинговой стратегии.

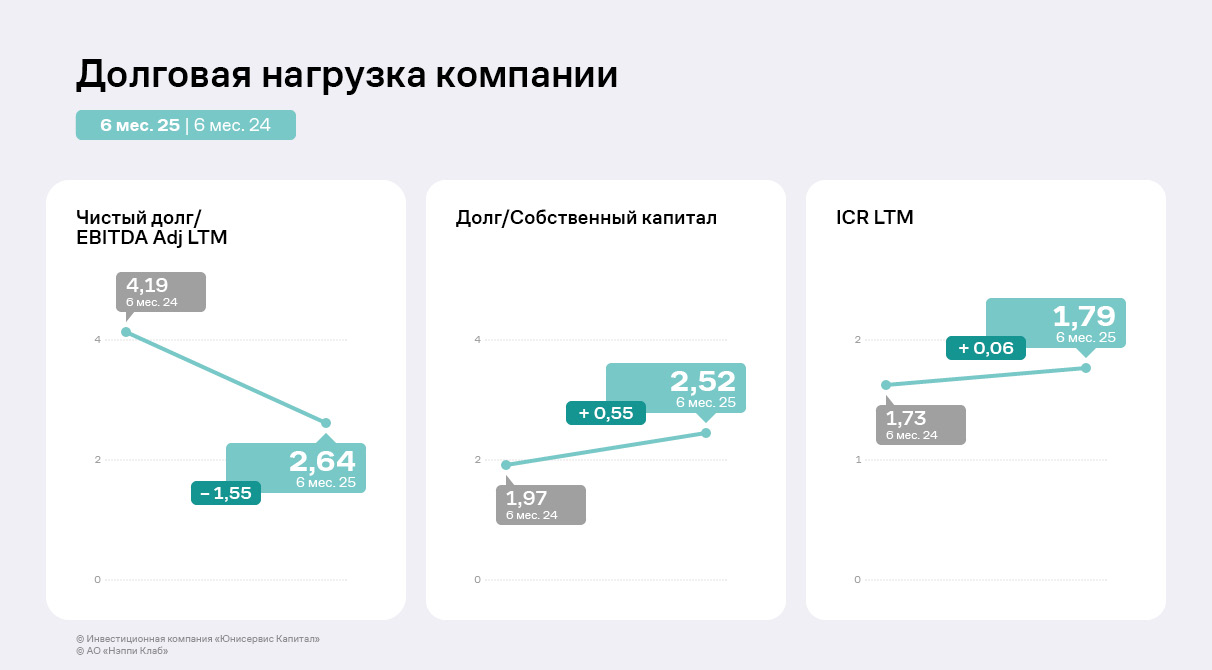

Отношение чистого долга к EBITDA Adj LTM в отчётном периоде значительно сократилось на 1,55 п.п. с 4,19 до 2,64, что свидетельствует о повышении финансовой устойчивости. В то же время соотношение долга и собственного капитала несколько увеличилось на 0,55 п.п. на фоне роста привлеченного финансирования. ICR LTM, отражающий способность компании обслуживать процентные платежи, демонстрирует незначительный рост на 0,06 — процентная нагрузка также показывает умеренное улучшение. Таким образом, несмотря на рост заимствований, долговая нагрузка АО «Нэппи Клаб» сохраняет комфортный для компании уровень.

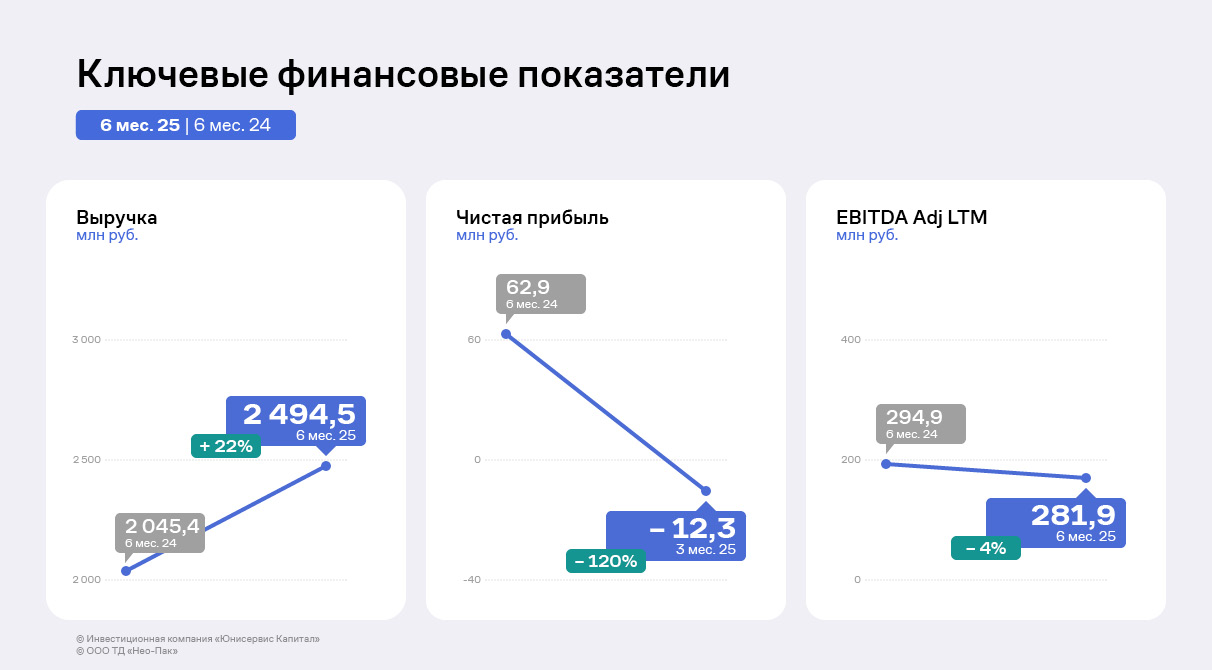

Накопительно выручка за 6 мес. 2025 г. превосходит 6 мес. 2024 года на 22%, чистая прибыль и EBITDA Adj LTM уменьшились относительно АППГ. Однако при поквартальном сравнении выручка, чистая и операционная прибыль выросли, что является признаком стабилизации деятельности.

Исторически ключевая продукция в ассортименте ООО «Нео-Пак» — гибкая упаковка, которая в 2024 году занимала более 50% в структуре выручки. По итогам 6 мес. 2025 года структура изменилась: доля гибкой упаковки снизилась на 11 п.п., а реализация пакетов и SECURITY BAG, напротив, возросла на 8 п.п. и 3 п.п. соответственно. При этом маржинальность производства и реализации пакетов ниже, чем гибкой упаковки.

Несмотря на изменение структуры, выручка за 6 месяцев 2025 года составила 2,5 млрд руб., что на 22% превышает показатель АППГ. Рост показателя, в том числе, обусловлен запуском дополнительной линии для нанесения маркировки, а также восстановление спроса на гибкую упаковку во 2 квартале. Также позитивный эффект оказывает развитие рынка e-commerce, благодаря которому расширяется пул клиентов эмитента.

При этом EBITDA Adj LTM демонстрирует снижение до 281,9 млн руб. Также по итогам 6 месяцев 2025 года компания зафиксировала чистый убыток.

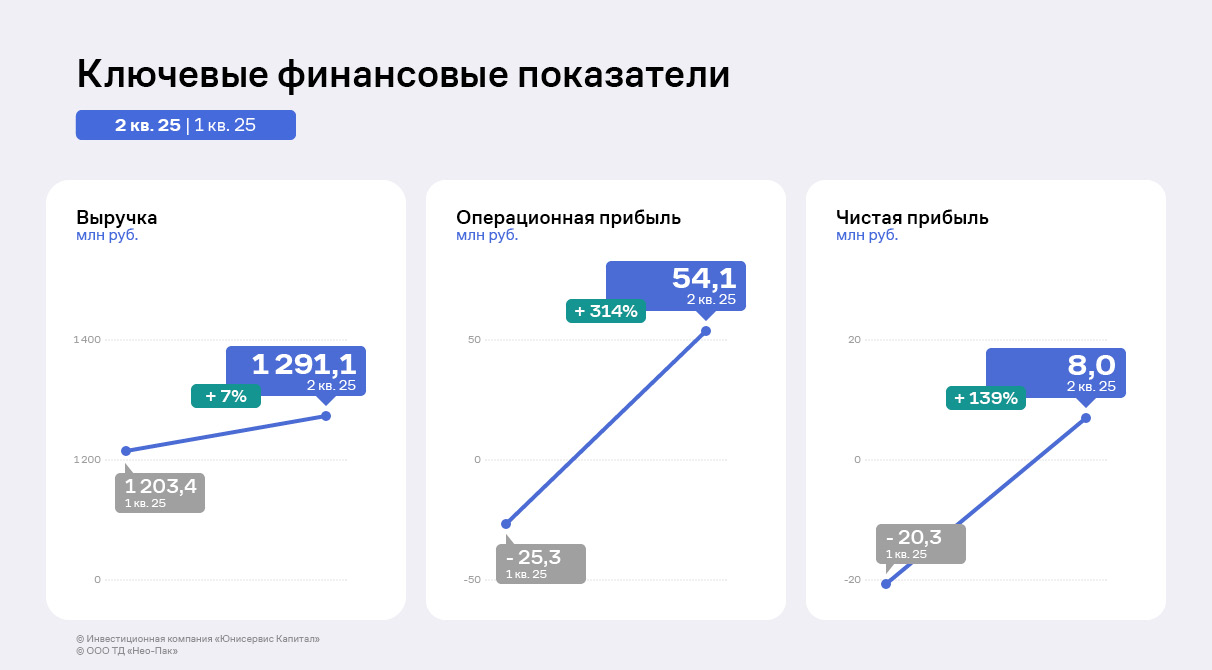

Однако, если рассматривать поквартальную динамику, выручка за 2 квартал 2025 года выросла на 7% относительно 1 квартала. Операционная прибыль составила 54,1 млн руб. после убытка в размере 25,3 млн руб. Несмотря на убыток за 6 мес. 2025 года совокупным итогом, чистая прибыль эмитента за 2 квартал составила 8 млн руб.

Стабилизация связана с ранее упомянутым восстановлением спроса на гибкую упаковку — большая часть заказов поступила в конце 2 квартала, однако уже успела оказать существенное влияние на поквартальную динамику. Также вследствие снижения курса доллара, рост себестоимости год к году замедлился относительно значений 1 квартала. Маржинальность пакетов несколько увеличилась, однако эмитент продолжит её наращивать.

Долговая нагрузка выросла до 5,38х в связи с привлечением облигационного займа и кредита на пополнение оборотных средств, а также на фоне снижения финансовых результатов. При этом план руководства ООО «Нео-Пак» на выручку в 5 млрд руб. и рентабельность по чистой прибыли на уровне 3% по итогам 2025 года остаётся выполнимым.

Напомним, что последние 2 года ООО «Нео-Пак» привлекал существенные инвестиции для запуска новой производственной площадки в Калужской области — ООО «Нео-Пак Центр». С 2025 года потребность в инвестиционных затратах уменьшается, наступает период их окупаемости: дальнейшего роста объёмов продаж.

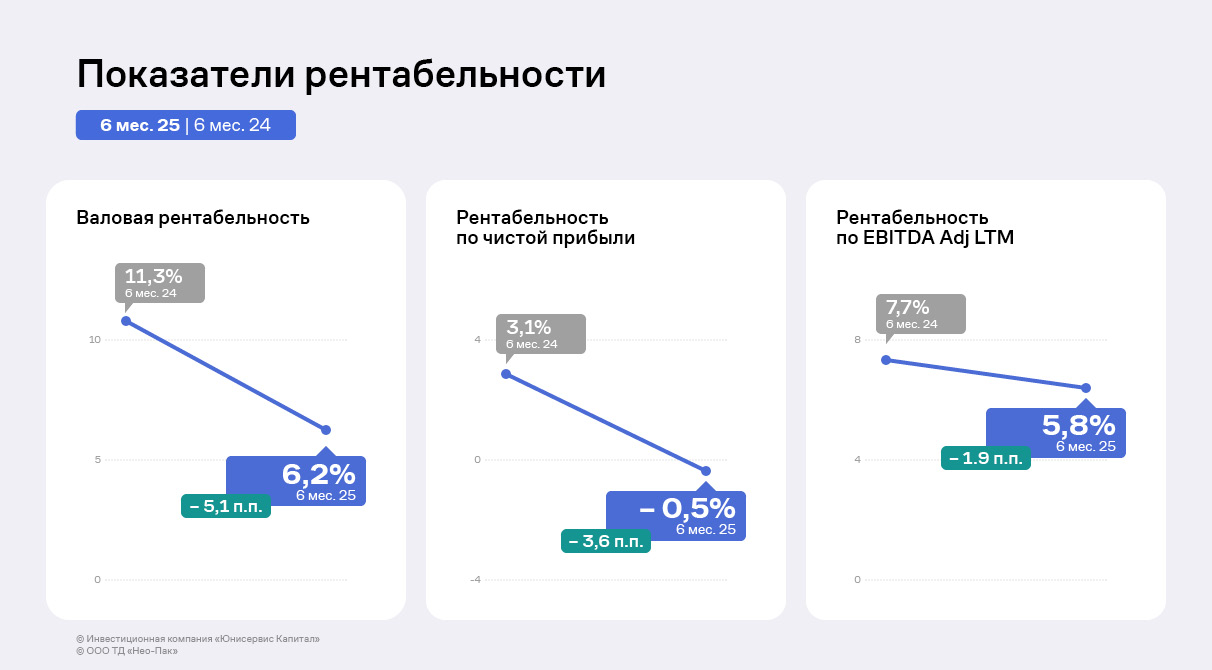

Рентабельности демонстрируют негативную динамику вследствие снижения прибылей и EBITDA Adj LTM по сравнению с АППГ. Однако заметен прирост по сравнению с уровнем рентабельностей за 1 квартал текущего года.

По прогнозам, стабилизация продолжится в последующих отчётных периодах.

Финансовые показатели компании по итогам первого полугодия продемонстрировали разнонаправленную динамику: рост выручки и валовой прибыли при снижении чистой прибыли и EBITDA Adj LTM. О том, что повлияло на результаты и о том, как эмитент отвечает на внешние вызовы — в обзоре отчётности.

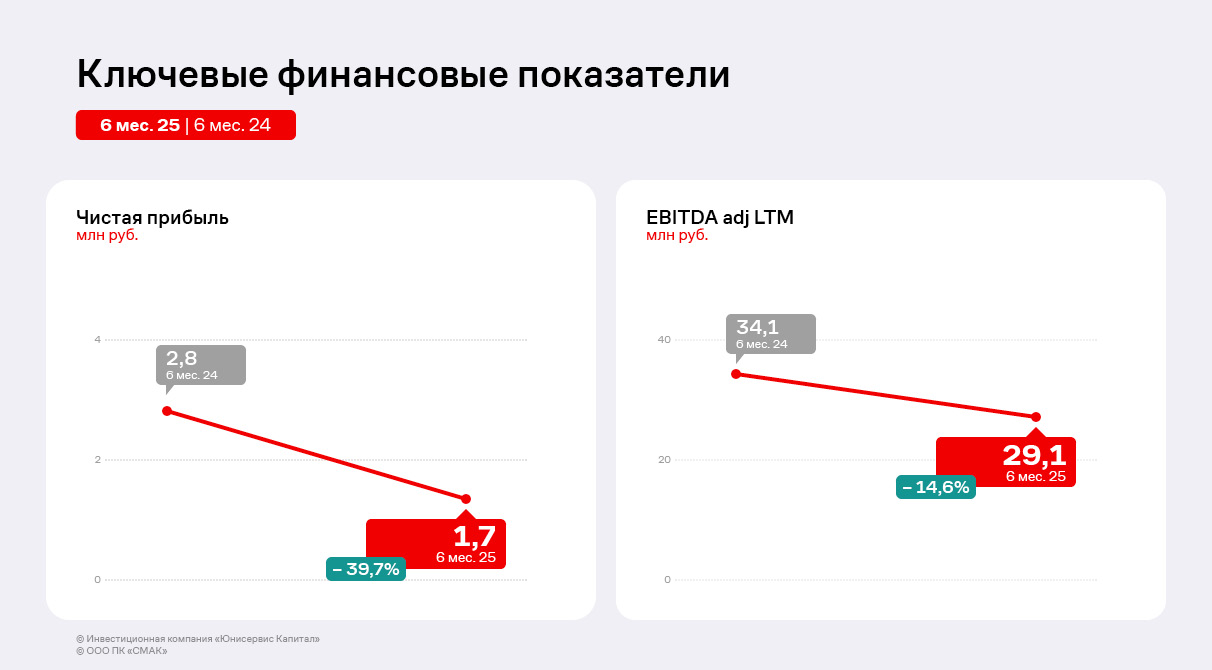

Тенденция, обозначенная в первом квартале, сохранилась: за 6 месяцев 2025 г. компания нарастила объёмы продаж в полтора раза до 203,5 млн руб., тогда как чистая прибыль составила 1,7 млн руб. против 2,8 млн руб. годом ранее на фоне роста затрат.

ООО ПК «СМАК» успешно завершило переговоры с торговыми сетями, повысив цены на собственную продукцию на 10-15% для компенсации возросших издержек. В первом квартале компания работала по ценам прошлого года, что отразилось на снижении финансовых показателей, но на текущий момент все контракты переведены на обновленные условия — это должно положительно повлиять на итоги работы во втором полугодии.

Несмотря на существенный рост выручки, валовая прибыль увеличилась лишь на 5,8% — цены на красную икру в прошлом году, когда были сформированы запасы, значительно выросли, что привело к увеличению себестоимости в 1,7 раз относительного первого полугодия 2024 г.

EBITDA Adj LTM, отражающая операционные результаты компании, также сократилась на 14,6%, что обусловлено снижением прибыли от продаж на фоне повышения закупочной стоимости сырья, расходов на управление и продажу (транспортные издержки, оплата труда, информационные услуги) и падения спроса из-за роста отпускных цен относительно аналогичного периода прошлого года.

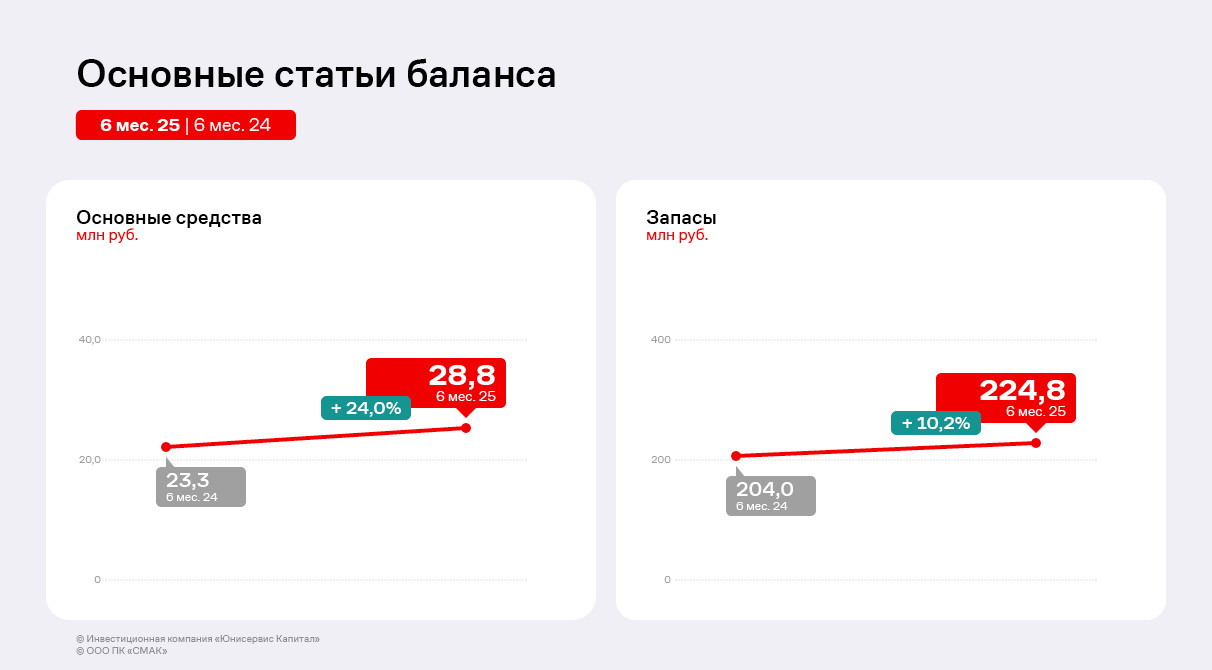

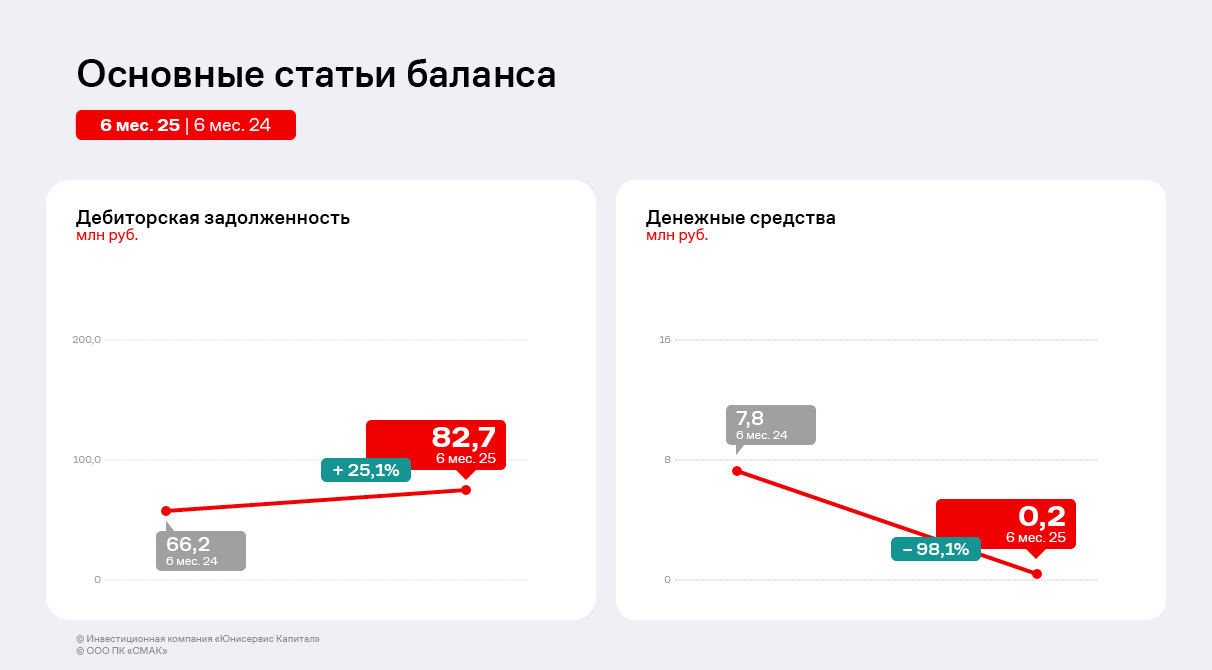

В активе баланса отмечается увеличение совокупной стоимости основных средств на 24,0% или на 5,6 млн руб.: ООО ПК «СМАК» расширяет производство и ведёт работу по новым проектам — выходу на рынок Узбекистана и разработке консервов из кеты в томатном соусе, что требует дополнительного технического оснащения. Дебиторская задолженность увеличилась на 25,1%, или 16,6 млн руб., что соответствует положительной динамике выручки. Одновременно с этим в активе баланса наблюдается рост товарных запасов на 10,2% или на 20,8 млн руб., отражающий как увеличение закупочных цен, так и расширение производства. Объёмы денежных средств, напротив, снизились относительно АППГ, что объясняется сезонным фактором — периодом проведения закупок.

В пассиве баланса собственный капитал вырос на 7,5 млн руб., что обусловлено реинвестированием полученной за год прибыли. Наиболее существенное изменение — динамика кредиторской задолженности, состоящей в основном из обязательств перед поставщиками — объём по статье вырос в 2,5 раза до 53,4 млн руб., что коррелирует с ростом запасов. При этом финансовый долг сохранил значения практически на уровне АППГ — долговая нагрузка значительно не изменилась.

Рентабельность по EBITDA Adj LTM сократилась на 1,8 п.п. до 5,5%, по чистой прибыли — на 0,2 п.п. до 1,4% в годовом выражении. При этом валовая рентабельность несколько приросла вследствие увеличения выручки — на 1,1 п.п. к АППГ. Динамика показателей прибыльности отражает общеотраслевые тренды роста затрат в текущих рыночных условиях.

Показатели долговой нагрузки ООО ПК «СМАК» демонстрируют разнонаправленную динамику. Общий объём внешнего финансового долга сократился на 1% до 83,7 млн руб., при этом его отношение к EBITDA adj LTM на фоне снижения операционной прибыли выросло до 2,87х.

Отношение долга к выручке и собственному капиталу, напротив, показало положительную динамику — коэффициенты снизились на 0,04 и 0,53 соответственно, что стало возможным за счёт роста объёма продаж и нераспределённой прибыли. Несмотря на ухудшение отдельных показателей, текущий уровень долговой нагрузки остается приемлемым для компании.

В первом полугодии 2025 года ООО ПК «СМАК» закупило основной объём сырья тресковых рыб для производства консервов и паштетов — по комментариям руководства, цены сохранились на уровне прошлого года. Компания также успела закупить и реализовать первую в этом году партию лососёвой икры. Руководство эмитента следит за ценообразованием на рынке, чтобы выстроить собственную стратегию.

ООО «Сибирское стекло» повысит эффективность работы двух технологических линий, которые установлены на стекловаренных печах, изготавливающих бесцветное стекло. В первом полугодии 2026 года две шестисекционные стеклоформующие машины заменят на более производительные восьмисекционные. Общий объем инвестиций — 149,26 млн рублей.

ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей стеклотары в стране, крупнейший утилизатор стекольных отходов в Сибирском и Дальневосточном федеральных округах, имеет официальный статус «Партнер национальных проектов России».

Модернизацию поддержал Государственный Фонд развития промышленности Новосибирской области, предоставив заем по программе «Проекты развития: областное финансирование» в размере 80 млн рублей под 3% годовых на пять лет. Как сообщил генеральный директор «Сибстекла» Антон Мор, согласно планам, за этот срок выручка от реализации данного проекта сложится в сумме 2,5 млрд рублей: выпуск стеклоизделий вырастет на 4,5% или 40 млн штук в год.

Напомним, в настоящее время производительность стекольных комплексов — около 900 млн единиц стеклотары в год.

— Расширяем возможности завода за счет цифровизации бизнес-процессов, увеличения мощности печей, снижения веса тарного стекла, благодаря чему ускоряем работу оборудования, — комментирует Антон Мор. — Содействие со стороны ФРП в нашем случае позволит изготавливать больше продукции с использованием вторичного сырья — на сегодня его доля в составе компонентов для бесцветной бутылки доходит до 45%, коричневой — 55-60%.