Компания пристально следит за всеми изменениями на профильном рынке, что помогает бизнесу своевременно предлагать потребителю наиболее актуальные услуги, не упуская возможности увеличить свою прибыль и формируя имидж сервиса «на все случаи жизни».

Так, опираясь на запрос клиентов в преддверии мотосезона сервис «Грузовичкоф» анонсировал услугу по перевозке мототехники. Эта услуга, хоть и имеет сезонный спрос, пользуется неизменной популярностью у поклонников мотоспорта – с наступлением тепла наблюдается большое количество обращений, так как клиенты открывают мотосезон. А осенью, с наступлением холодов, происходит второй всплеск спроса, когда сезон подходит к концу и клиенты возвращают мотоциклы на зимовку.

Сервис «Грузовичкоф» имеет опыт в перевозке самых разных грузов, делая исключение только для опасных, требующих специализированного транспорта, а также лекарственных средств и запрещённых грузов. Для этого в автопарках сервиса есть разнообразный по тоннажности, габаритам и типам кузова транспорт: от 500 кг до 28 тонн, машины «пирамиды», «Катюши» т.д.

Среди наиболее нестандартных и необычных грузов, которые пришлось перевозить сервису «Грузовичкоф»: настоящий скафандр космонавта, скульптура президента В.В. Путина, выполненная из шоколада в полный рост, а также подлинный скелет шерстистого мамонта, который был доставлен из Новосибирска в Санкт-Петербург для выставки в Эрмитаже, проходившей в 2023 году.

А в феврале этого года сервис перевёз раненого краснокнижного амурского тигра из Москвы до хосписа для диких кошек «Дом тигра» под Выборгом (Ленинградская область). Здесь животное проходит реабилитацию, так как жить самостоятельно в дикой природе он уже не может из-за полученных травм. После перевозки сервис взял тигра под опеку. В центре реабилитации хищнику дали имя – Форестер. Сейчас он медленно, но верно идёт на поправку.

Индивидуальный подход к потребностям клиентов позволяет сервису «Грузовичкоф» удерживать лидирующие позиции на рынке грузовых перевозок. Руководство компании считает: чтобы продолжать развиваться, необходимо не бояться использовать сложные и нестандартные решения ради своего дальнейшего роста, совершенствования компетенций и привлечения новых клиентов.

Ведущий производитель хроматографического оборудования и лабораторной мебели планирует разместить новый выпуск биржевых облигаций серии БО-02. Выпуск находится на регистрации.

Группа компаний «ХРОМОС», центральным юридическим лицом которой является Эмитент ООО «ХРОМОС Инжиниринг» — это ведущий производитель хроматографических комплексов, поставщик аналитического и измерительного оборудования, комплексных решений для нужд лабораторий и контроля технологических процессов международных и российских предприятий.

ГК «ХРОМОС» успешно развивается на рынке более 30 лет и за это время зарекомендовала себя как надежная, стабильная и успешная компания. География деятельности «ХРОМОС Инжиниринг» обширна и, помимо России, охватывает страны СНГ и ОАЭ.

Компании группы объединяются по признаку осуществления над ними контроля единым бенефициаром — Пахомовым Андреем Львовичем. Эмитент ООО «ХРОМОС Инжиниринг» — главное юридическое лицо, управляющая компания группы, через которую проходят основные денежные потоки.

В активах ГК завод общей площадью 5 800 кв. м. с производством полного цикла, офисные здания площадью более 1220 кв. м. Основные активы — собственное оборудование, находящееся непосредственно в собственности эмитента ООО «ХРОМОС Инжиниринг», которое позволяет ГК реализовывать полный цикл работ и запускать производство новых видов продукции под потребности рынка для комплексного оснащения лабораторий.

Вся продукция (детали приборов, корпуса, электроника) является собственными запатентованными разработками Компании. Каждый прибор имеет знак качества, санитарно-эпидемиологическое заключение и всю необходимую разрешительную документацию. ГК «ХРОМОС» является обладателем интеллектуальной собственности – товарных знаков «Sonar Analytic Сонар Аналитик», «SULFALITE СУЛЬФАЛАЙТ», «ХРОМОС», «CHROMOS engineering». Ключевой продукцией компании, на которую приходится наибольшая доля в выручке (52% по итогам 3 мес. 2024 г.), является хроматографическое оборудование.

Хроматографическое оборудование позволяет определить количественный и качественный состав любого вещества, поэтому продукция применяется во многих сферах: строительстве, фармацевтике, энергетике, нефтехимии, медицине, пищевой промышленности, экологии, сельском и лесном хозяйстве и других сферах.

Эмитент демонстрирует устойчивый рост своей финансово-хозяйственной деятельности: на протяжении последних 3-х лет среднегодовой прирост выручки составил около 80%, чистой прибыли – более чем в три раза. Показатель EBITDA adj LTM на 31.03.2024 г. зафиксирован на рекордном уровне – 449,1 млн руб. Кредитный портфель организации сформирован преимущественно долгосрочными обязательствами. Несмотря на их существенный рост по итогам 1 кв. 2024 г. (в 4,5 раза к АППГ) преимущественно за счет дебютного выпуска биржевых облигаций, уровень долговой нагрузки находится на приемлемом уровне за счет усиления ключевых операционных показателей.

Согласно стратегии развития, компания в дальнейшем планирует наращивать показатели финансовой деятельности путем разработки и запуска новых продуктов (различного вида анализаторов и др.), запуска онлайн поверки приборов и т.д.

Среди глобальных целей - создание передовых цифровых технологий с целью усиления присутствия на рынке и внедрения оборудования на крупные предприятия, а также импортозамещение зарубежной продукции.

Напомним, что эмитент дебютировал на облигационном рынке весной текущего года, заместив выпуск объемом 500 млн руб. Облигации включены в Сектор Роста и Сектор РИИ МБ.

Кредитный рейтинг эмитента ruBB со стабильным прогнозом («Эксперт РА»).

Подробнее о компании в презентации по итогам 3 мес. 2024 г.:

Итоги работы «Юнисервис Капитал» с частными инвесторами во 2 квартале

Инвестиционная компания «Юнисервис Капитал» подводит итоги второго квартала. На 30.06.2024 сумма активов на брокерских счетах, открытых в компании, составила 1,01 млрд рублей. Также среди важных событий в работе с частными инвесторами – нововведения в доверительном управлении. Подробнее о результатах – в материале.

Регламент доверительного управления и новая стратегия

В конце июня в инвестиционной компании «Юнисервис Капитал» был принят регламент доверительного управления. Документ описывает порядок и условия оказания услуг доверительного управления и представляет собой форму договора, который будет заключаться между управляющим (инвестиционной компанией) и учредителем управления (клиентом).

Кроме того, в регламенте раскрыта новая стратегия доверительного управления – «Фондовый рынок». Она предназначена для инвесторов, которые хотят сохранить имеющиеся средства и получить доходность выше, чем уровень ставок банковских депозитов, за счет инвестирования преимущественно в инструменты с фиксированной доходностью.

В инвестиционный портфель стратегии входят облигации и акции, а также инструменты денежного рынка, при этом она предусматривает умеренный уровень роста капитала при условии низкого риска. Инвестиционный горизонт составляет один год, а ожидаемая доходность – на уровне значения формулы «ставка ЦБ +4%». Минимальный объем инвестиций – 1 млн рублей.

Запуск личного кабинета и возможности инвесторов по доверительному управлению в «Юнисервис Капитал»

С 16.07.2024 стратегия «Фондовый рынок» доступна широкому кругу инвесторов: на сайте «Юнисервис Капитал» запущен личный кабинет, через который инвесторы могут подать заявку на соответствующую услугу доверительного управления. Для этого нужно перейти по ссылке на сайт, заполнить специальную форму и подписать договор.

Стратегия «Денежный рынок» также, как и ранее, доступна клиентам «Юнисервис Капитал» в индивидуальном порядке. Она подразумевает размещение средств на депозит с центральным контрагентом и может обеспечить доходность, сопоставимую с уровнем ключевой ставки при минимальных рисках (ЦК обладает суверенным рейтингом кредитоспособности). Инвестировать в денежный рынок можно от 110 тыс. рублей, и одно из преимуществ стратегии – возможность оперативного вывода денежных средств без потери доходности.

16 июля 2024 года АО «Новосибирскхлебопродукт» полностью погасило свой дебютный и единственный облигационный выпуск серии НовосибХлебопродукт-П01, ISIN; RU000A102036, регистрационный номер: 4B02-01-29423-N-001P от 03.08.2020.

Облигации компании поступили в первичное обращение по открытой подписке 6 августа 2020 года и были размещены за один день. Объем выпуска составил 70 млн рублей, в бумагах номинальной стоимостью 10 000 рублей. Ставка 1-12 купонов — 12,5% годовых. Со второго года обращения выпуска размер купона рассчитывался по формуле: ключевая ставка Центробанка + 7,5% (не более 12% годовых). Бумаги - в Секторе Роста Московской Биржи.

Количество облигаций или иных ценных бумаг эмитента, которые были погашены: 7 000 (семь тысяч) штук. на все – 690 410 руб. Факт погашения выпуска, а также выплаты последнего, 48-го купона раскрыт на странице АО «Новосибирскхлебопродукт» сайта «Интерфакс».

Эмитент привлек средства в рамках программы облигаций объемом 1 млрд рублей. Привлеченные инвестиции были направлены на пополнение оборотного капитала, что позволило нарастить объемы продаж, а также осуществить закуп и увеличить ассортимент продукции за счет подсолнечника и рапса.

АО «Новосибирскхлебопродукт» в своей модели успешно объединяет производство (переработка и хранение) и торговлю сельскохозяйственными культурами. За 4 года, прошедшие с момента размещения бумаг, компания существенно нарастила финансовые результаты: выручка выросла почти в семь раз – с 2,0 млрд рублей в 2019-м году до 13,9 млрд рублей в 2023-м, а чистая прибыль – с 76,7 до 574,1 млн рублей. Расширился и список стран, куда АО «НХП» поставляет свою продукцию, сегодня среди основных направлений экспорта эмитента значатся Турция (якорный партнер с долей в выручке порядка 39%), Китай, Киргизия, Иран, Монголия и проч.

За все время обращения бумаг эмитент добросовестно и своевременно выполнял все взятые на себя обязательства как в части купонных выплат, так и в части обеспечения прозрачности и публичности своей деятельности. А финансовые результаты отчетливо свидетельствуют, что финансовая модель, выбранная для развития компании, эффективна и устойчива.

Эмитент заключает контракты на поставку какао-порошка на фоне роста стоимости товара. При этом финансовые показатели, по словам эмитента, демонстрируют позитивную динамику.

ООО «СЕЛЛ-Сервис» рассказало о том, что по итогам 5 месяцев 2024 года число клиентов, которым были проведены отгрузки, несколько уступает результату за аналогичный период прошлого года. Как отмечает эмитент, тенденция не отразится негативно на финансовых показателях, поскольку в первой половине 2024 года силы компании были направлены на работу с высокомаржинальными какао-продуктами и заинтересованными в них покупателями.

«Рост цен на какао-бобы на Бирже продолжается, что меняет стратегию производителей кондитерских изделий. После пиковой отметки в мае 2024 года, стоимость снизилась на 30%, однако затем снова пошла вверх. Основная паника среди производителей кондитерских изделий была зафиксирована в апреле – мае. Компании приобретали все свободные объемы какао-продуктов в России и подписывали контракты на будущие периоды 2024 года. Цены на конечную продукцию еще существенно не выросли, но это обязательно произойдет к концу года.

Сложившаяся ситуация позволяет нам уверенно работать, в связи с тем, что еще в октябре 2023 года мы заключили договор с поставщиком какао-порошка на весь 2024 год. Партнер поставляет необходимые объемы в срок, а мы исполняем свои обязательства и фиксируем позитивную динамику финансовых показателей», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

С июня эмитент активно наращивает сбыт и других продуктов, что впоследствии восполнит число клиентов. В частности, «СЕЛЛ-Сервис» увеличивает объемы закупа и продаж кунжута, с индийскими поставщиками которого компания начала сотрудничество в первых месяцах 2024 года.

Также росту клиентского портфеля поспособствует продуктивная работа службы технического контроля. «СЕЛЛ-Сервис» отмечает, что специалистам отдела удалось повысить качество консультаций. Покупатели обращаются с разными вопросами, что позитивно влияет на клиентскую лояльность и увеличивает шансы на внедрение новых товаров. Технологическая служба позволяет повысить уровень требований к поставщикам в части качества и доработки продуктов под нужды клиентов.

10 июля 2024 года должность занял Вячеслав Викторович Пиксаев.

На новой должности Вячеслав Викторович будет продолжать развивать компанию, уделяя особое внимание поиску новых решений для динамичного развития бизнеса СДЭК и вывода компании на очередной этап развития.

«На посту генерального директора я обещаю сохранить культуру, созданную предыдущим владельцем. Главная приоритетная цель на ближайшее время — выйти на IPO. Мы приложим все усилия для достижения этого. Помимо этого, в скором времени мы разработаем прозрачный и своевременный партнерский прайс и биллинг для франчайзи. Это наш приоритет, и я обещаю, что мы приложим максимум усилий для улучшения этой системы.

В ближайшие три месяца нам предстоит усердно работать, чтобы восстановить темпы и достичь запланированных финансовых показателей. Мы уверены в успехе и верим в будущее компании», – отметил Вячеслав Пиксаев.

Пиксаев родился 24 ноября 1970 года в городе Новосибирске. В 1995 году окончил факультет летательных аппаратов НГТУ по специальности инженер-конструктор. В качестве дополнительной профессиональной деятельности занимается консультированием в области личных финансов.

Вячеслав Викторович имеет обширный опыт работы в сфере логистики. Он стоял у истоков создания компании СДЭК в 2000 году вместе с Леонидом Гольдортом. На протяжении этого времени он состоял в совете директоров и осуществлял операционную деятельность. В своей работе он достиг значительных успехов в оптимизации процессов и повышении эффективности операций.

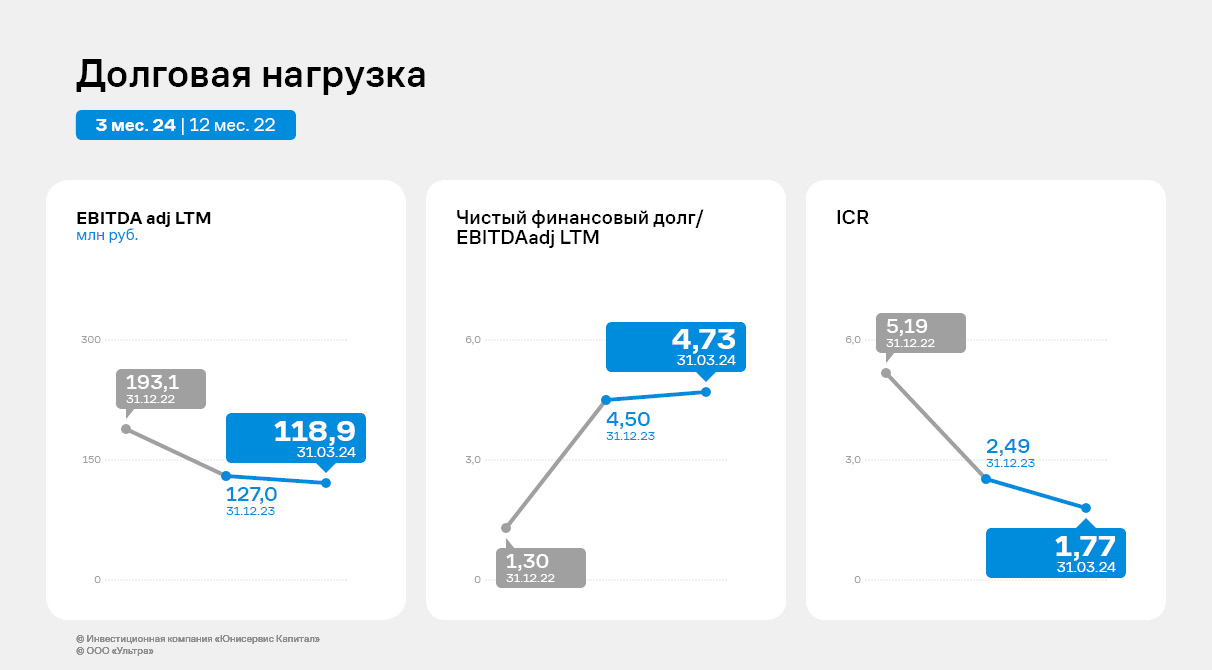

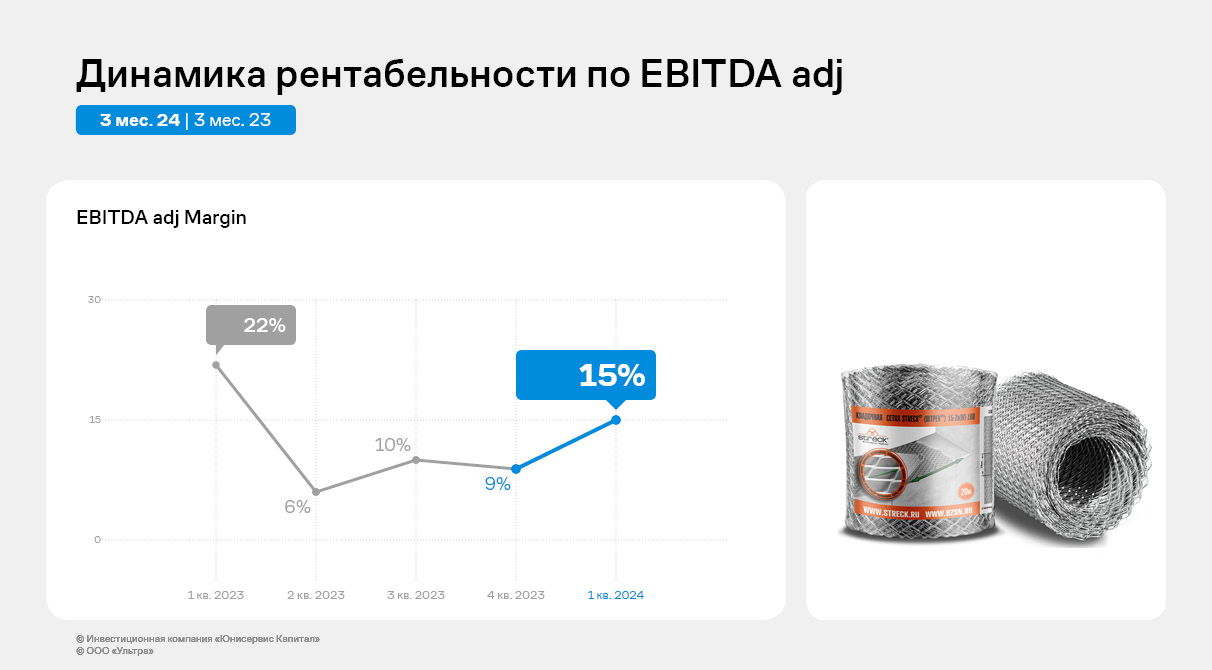

По итогам деятельности эмитента за 3 месяца 2024 года наблюдается восстановление рентабельности, а также рост выручки к аналогичному периоду прошлого года.

С 3 квартала 2023 года началось восстановление рентабельности по EBITDA adj у ООО «Ультра», тогда она составила 10% против 6% по итогам 2 квартала 2023 года. Напомним, что снижение рентабельности, которое было зафиксировано в первой половине 2023 года, было связано с ростом цен на сырье и временным перераспределением прибыли эмитента на завод группы компаний «Ультра» — ЗАО «БЗСН».

В конце 2023 года, когда осуществлялось закрытие основных расходов, рентабельность снова снизилась до 9%.

По итогам 1 квартала 2024 г. рентабельность по EBITDA adj достигла 15%. Компания стремится к восстановлению показателя до уровня начала 2023 г. до 18% – 20%, что является возможным благодаря росту количества отгрузок, который демонстрирует эмитент.

По итогам 1 квартала 2024 года наблюдается положительная динамика продаж по всем группам товаров, на которую удалось выйти благодаря наращиванию производственных мощностей и расширению ассортимента.

Выручка по итогам 3 месяцев 2024 года увеличилась на 23,8% относительно аналогичного периода прошлого года. Позитивная динамика обусловлена ростом как цен на продукцию, так и количества продаж в штуках.

Показатель EBITDА Adj* сократился на 16,7% по итогам 3 месяцев 2024 г. к АППГ, что также обусловлено снижением рентабельности деятельности, которое началось во 2 квартале 2023 г. Однако уже в конце 2023 г. рентабельность начала восстанавливаться, о чем было сказано выше, за счет увеличения отгрузочных цен пропорционально росту стоимости сырья.

EBITDA adj – скорректированная EBITDA, которая исключает разовые доходы и расходы в составе прочих доходов и расходов.

На 31.03.2024 г. EBITDA adj LTM* снизилась на 6,3% к 4 кварталу 2023 года. Это обусловлено тем, что расчетный период сдвинулся. Таким образом, при расчете EBITDA adj LTM на 4 квартал 2023 года учитывался результат за 1 квартал 2023 г., который компания продемонстрировала еще до снижения рентабельности. При расчете EBITDA adj LTM на 31.03.2024 г. этот показатель больше не используется, вместо него рассматривается EBITDA adj за 1 квартал 2024 года, которая на 8,5 млн руб. уступает результату АППГ.

Чистый финансовый долг на 31.03.2024 г. снизился на 8,2 млн руб. к результату на 31.12.2023 и составил 562,5 млн руб. Однако на фоне снижения EBITDA adj LTM ослабили позиции коэффициенты долговой нагрузки. Чистый финансовый долг/EBITD Adj LTM увеличился с 4,5х до 4,73х, ICR снизился с 2,49х до 1,77х. Тем не менее, запас прочности по процентам к уплате сохраняется.

Сегодня «Ультра» осваивает новые для себя рынки нефтеочистки и нефтепереработки, а также авиаотрасль. Выиграв в 2023 году ряд тендеров, компания поставляет предприятиям указанных отраслей промышленную сетку, ищет новых клиентов направлений. Также эмитент продолжает продвигать новинки категории «для дома и интерьера» через маркетплейсы и торговые сети, в их числе обувницы, эрго-стеллажи, гардеробные системы хранения и другие товары.

LTM (last twelve months) — переводится, как «за последние двенадцать месяцев».

Начавшаяся неделя щедра на купоны и погашения – выплаты дохода инвесторам запланированы сразу по 13-ти выпускам от 10-ти эмитентов, частичное досрочное погашение номинала облигаций (амортизация) – по трем выпускам, а также АО «НХП» погасит свой заем. Общая сумма купонных выплат составит 25 419 391,48 рублей, амортизационных отчислений – 38 750 000 рублей.

В понедельник, 15 июля, состоится выплата 59-го купона по облигациям серии ЮниМетрикс-01-об (ISIN: RU000A100T81, № 4-01-00402-R от 14.06.2019). По календарю выплата пришлась на 14-е июля, воскресенье, в связи с чем была перенесена на ближайший рабочий день. Объем выпуска в обращении (после проведенных оферт) – 83 668 000 руб., ставка купонного дохода – 12% годовых, номинал бумаг – 1 000 руб. Сумма выплат составит 824 966,48 руб., по 9,86 руб. на лист.

9-й купон по выпуску Сибстекло-БО-П04 (ISIN: RU000A107209, № 4B02-04-00373-R-001P от 13.10.2023) инвесторы тоже получат в понедельник. Объем выпуска составляет 300 млн руб., купонная ставка установлена на уровне 17% годовых, номинал облигаций – 1 000 руб. На бумагу в месяц начисляется 13,97 руб., на весь выпуск – 4 191 000 руб.

С воскресенья на ближайший понедельник переносится и выплата 33-го купона, а также плановое частичное досрочное погашение номинала по бумагам серии Феррони-БО-П01 (ISIN: RU000A103XP8, № 4B02-01-00626-R-001P от 22.10.2021). Объем в обращении (с учетом амортизации) – 237,5 млн руб., купон начисляется по ставке 13% годовых, остаточный номинал бондов – 950 руб. Сумма купонных выплат составит 2 537 500 руб. (по 10,15 руб. на лист), амортизация – 12 500 000 руб. (по 5% от номинала или 50 руб. на лист).

Во вторник, 16 июля, инвесторы получат 37-ю купонную выплату по выпуску серии Круиз-БО-01 (ISIN: RU000A103C04, № 4B02-01-00563-R от 29.06.2021). Объем в обращении (с учетом амортизации) – 37,5 млн руб., купонная ставка – 12% годовых, остаточный номинал бумаг – 750 руб. Сумма выплат по купону составит 370 000 руб., из расчета 7,40 руб. на одну облигацию.

В этот же день завершают обращение бумаги серии НовосибХлебопродукт-П01 (ISIN: RU000A102036, № 4B02-01-29423-N-001P от 03.08.2020). Эмитент выплатит инвесторам последний, 48-й купон, а также полностью погасит номинал бумаг. Объем эмиссии составляет 70 млн руб., ставка купонного дохода – 12% годовых, номинал бумаг – 10 000 руб. На одну облигацию начисляется по 98,63 руб., на все – 690 410 руб.

Выплата 46-го купонного дохода, а также частичное досрочное погашение номинала облигаций по выпуску Сибстекло-БО-П02 (ISIN: RU000A1026R9, № 4B02-02-00373-R-001P от 23.09.2020) также выпадает на вторник, 16 июля. Объем выпуска в обращении (с учетом амортизационных погашений) – 93,75 млн руб., купонная ставка – 12,5% годовых, остаточный номинал – 7 500 руб. Сумма выплат по купону – 963 125 руб. (по 77,05 руб. на лист), амортизации – 6 250 000 руб. (по 5% от номинала или 500 руб. на лист).

Держатели залоговых облигаций серии ЮниСервис Капитал-02К-об (ISIN: RU000A102TK9, № 4-02-00534-R от 28.01.2021) получат 41-й купон во вторник, 16-го июля. Объем выпуска в обращении (с учетом амортизации) составляет 85,5 млн руб., применяемая купонная ставка – 8,8% годовых, остаточный номинал бондов – 9 500 руб. Сумма выплат инвесторам в июле – 618 390 руб., по 68,71 руб. на лист.

В среду купонных выплат не планируется, а в четверг, 18 июля, состоится выплата 15-го купона по облигациям серии Кузина-БО-П02 (ISIN: RU000A1065H8, № 4B02-02-00480-R-001P от 11.04.2023). В рамках эмиссии эмитент привлек 70 млн руб. частных инвестиций по ставке 16,5% годовых, номинал бумаг – 1 000 руб. На один лист в месяц приходится 13,56 руб. купонного дохода, общая сумма выплат – 949 200 руб.

В этот же день ООО «Транс-Миссия» перечислит 7-й купон по бондам серии ТаксовичкоФ-БО-02 (ISIN: RU000A107FG5, № 4B02-02-00447-R от 15.12.2023). Объем выпуска – 300 млн руб., купонная ставка – 20,24% годовых, номинал бумаг – 1 000 руб. Сумма выплат составит 4 992 000 руб., по 16,64 руб. на лист.

Выплата 19-го купона и частичное досрочное погашение номинала по выпуску Феррони-БО-02 (ISIN: RU000A105P64, № 4B02-02-00626-R от 09.08.2022) также запланировано на четверг. Объем эмиссии в обращении (с учетом амортизации) составляет 160 млн руб., купон начисляется по ставке 16,5% годовых, остаточный номинал бумаг – 800 руб. Сумма купонных выплат – 2 170 000 руб. (по 10,85 руб. на лист), амортизации – 20 млн руб. (по 10% или 100 руб. на лист).

ООО «Ультра» направит средства на выплату 8-го купона по выпуску Ультра-БО-02 (ISIN: RU000A1078K5, № 4B02-02-00481-R от 26.10.2023). Объем выпуска – 100 млн руб., купонная ставка – 18,75% годовых, номинал облигаций – 1 000 руб. Сумма выплат составит 1 541 000 руб., по 15,41 руб. на лист.

На пятницу, 19 июля, запланирована выплата 21-го купона по бумагам серии Сибстекло-БО-П03 (ISIN: RU000A105C93, № 4B02-03-00373-R-001P от 18.10.2022). Объем выпуска – 300 млн руб., купонный доход начисляется по ставке 17% годовых, номинальная стоимость бумаг – 1 000 руб. Общая сумма выплат по выпуску в июле – 4 191 000 руб., по 13,97 руб. на бумагу.

Выплата 7-го купона по облигациям серии ДжетЛенд-БО-01 (ISIN: RU000A107G63, № 4B02-01-00129-L от 20.12.2023) запланирована на пятницу, 19- июля. Объем эмиссии – 80 млн руб., применяемая купонная ставка – 21% годовых. Сумма выплат составит 1 380 800 руб., из расчета 17,26 руб. на одну облигацию номиналом 1 000 руб.

Эмитент активно участвует в общественной деятельности – проводит вебинары, посвященные отраслевым проблемам, делится опытом с коллегами, знакомит клиентов с брендом, формируя их лояльность сервису.

Проводя вебинары, компания преследует сразу несколько целей: повышает узнаваемость бренда в медиапространстве, формирует и поддерживает имидж эксперта отрасли, надёжного и опытного профессионального перевозчика. Это помогает привлекать клиентов и партнеров, так как экспертность означает надежность и безопасность, которые важны для заказчиков.

Также вебинары – это возможность влиять на отрасль, обмениваться с коллегами наработанным багажом знаний и опытом, полезными рекомендациями, аналитикой, прогнозами.

«Образование бизнеса – это важно, так как малый, средний и крупный бизнес – опора экономики страны, и необходимо, чтобы каждый бизнес был эффективным. «Грузовичкоф» обладает большой экспертизой и готов делиться ей с партнерами, помогая им увеличивать свой заработок и оптимизировать расходы», – комментирует позицию компании Вячеслав Алексейцев, управляющий директор инвестиционно-управляющей компании «People&People.

Так, с начала 2024 года сервис участвует в качестве эксперта в образовательном проекте ГБУ «Малый Бизнес Москвы». Сотрудничество предусматривает проведение обучающих вебинаров, а также публикацию экспертных материалов для представителей малого бизнеса, занятым в транспортно-логистической сфере.

В рамках данной программы ООО «Круиз» провело уже три вебинара, посвященных практикам и решениям, направленным на повышение качества услуг и лояльности клиентов, а также о глобальных трендах на рынке; выстраиванию долгосрочных отношений с клиентами; кадровым вопросам.

Первый вебинар был посвящен клиентскому сервису. Спикерами стали директор департамента клиентского сервиса «Грузовичкоф» Андрей Пасечников и руководитель В2В-маркетинга Алексей Собольков.

Второй вебинар для представителей бизнес-среды провела директор по маркетингу «Грузовичкоф» Наталия Поникаровская и рассказала, в чем залог долгосрочных и надежных отношений с клиентами.

Третий вебинар провела HR-директор «Грузовичкоф» Марина Дудник и рассказала об актуальных тенденциях на рынке труда, эффективных практиках для повышения лояльности персонала и о специфике кадровой политики в транспортно-логистической сфере.

На июль запланирован четвертый вебинар на тему «Изменения на рынке и в поведении клиентов в 2024 году». Спикером выступит Наталия Поникаровская.

Инвестиционная компания «Юнисервис Капитал» подводит итоги второго квартала. Одно из наших направлений в работе с эмитентами – поддержание ликвидности ценных бумаг. О результатах маркет-мейкера «Юнисервис Капитал» в первом полугодии 2024 г. подробнее – в материале.

По итогам 2 квартала общий объем сделок маркет-мейкера в выпусках, где «Юнисервис Капитал» поддерживает объемы торгов, превысил 33,3 млн рублей, в то время как в 1 квартале показатель составлял 7,76 млн рублей.

Кратный рост суммы стал возможен благодаря появлению новых облигационных выпусков, по которым компания запустила услугу маркет-мейкера: во 2 квартале «Юнисервис Капитал» начал поддерживать торги в выпусках СЕЛЛ-Сервис-БО-П01, СЕЛЛ-Сервис-БО-П02 и Хромос Инжиниринг-БО-01.

Средняя доля сделок маркет-мейкера в общем объеме торгов по облигационным выпускам составила 23%, а при высоких объемах торгов достигала 41% в отдельных бумагах. При этом доля маркет-мейкера от общего объема заявок за день варьировалась от 60% до 80%, в зависимости от эмитента.

Подводя итоги первого полугодия 2024 г., важно отметить, что помимо шести облигационных выпусков, компания «Юнисервис Капитал» поддерживала ликвидность в акциях ПАО «Европейская Электротехника» и начала оказывать услуги маркет-мейкера по паям одного из наиболее доходных инвестиционных фондов «Алёнка-Капитал».

.jpg)

.jpg)