Эмитент, оперативно отреагировав на текущее ценообразование закупаемого сырья и падение покупательской способности населения, оптимизировал себестоимость продукции. Это послужило росту валовой прибыли (+24%) и прибыли от реализации (+39%) по итогам полугодия относительно АППГ. Также компания сохраняет долговые коэффициенты в рамках комфортных значений.

Операционные показатели ООО ПК «СМАК» продолжают показывать разноплановую динамику. По итогам работы за 6 мес. 2023 года объем выручки составил 146,4 млн руб., снизившись на 11,1% к АППГ. При этом, прибыль от реализации выросла на 39,4% за те же сравниваемые периоды.

Снижение выручки объясняется сокращением объема производства и реализации красной икры из-за роста себестоимости сырья при снижении покупательской способности населения. Однако, оперативно реагируя на актуальную конъюнктуру рынка, ПК «СМАК» оптимизировала себестоимость продукции, что положительно сказалось на валовой прибыли, которая в отчетном периоде была зафиксирована на уровне 33,7 млн руб., её рост составил 24,0% к АППГ.

Эмитент предугадывает рыночные тенденции и предлагает клиентам наиболее актуальный ассортимент продукции. В отчетном периоде наибольшую долю производства заняли консервы (рыбные и из мяса птицы, и другие рыбные деликатесы) — 76,6% или 321 т. Затраты на производство данных позиций ощутимо ниже расходов на изготовление красной икры.

Долговая нагрузка ООО ПК «СМАК» состоит из внешнего долга и долга перед собственником. На конец отчетного периода общая сумма задолженности составила 202,9 млн руб., снизившись на 9,3%.

Все долговые коэффициенты сохраняют комфортный для эмитента уровень, операционного потока компании достаточно для своевременного обслуживания обязательств. Показатели долговой нагрузки также находятся в рамках приемлемых диапазонов.

Отметим, что в планах ПК «СМАК» привлечение дополнительного финансирования в виде

второго облигационного выпуска, размещение которого запланировано на сентябрь. Коэффициенты с учетом этого останутся в рамках комфортного для эмитента уровня, исключение — «Внешний долг/Собственный капитал». Однако в последующих отчетных периодах данный показатель будет постепенно улучшаться за счет ежеквартальной амортизации по первому выпуску облигаций, находящемуся в обращении. Так, эмитент уже реализовал четыре частичных досрочных погашения в размере 10% от номинала в 10 000 руб. На сегодня объем в обращении дебютного выпуска серии СМАК-БО-П01 (№ 4B02-01-00564-R-001P от 17.12.2020; ISIN: RU000A102KP7) составляет 30 млн руб., а на момент размещения эмиссия была равна 50 млн руб.

Для ООО ПК «СМАК» второй квартал 2023 г. был ознаменован пополнением ассортимента — введением в производство ястычной лососевой икры, сегодня позиция находится в процессе вывода на рынок.

При этом, в ассортименте эмитента ранее присутствовала только охлажденная икра лососевых, которая доставлялась на завод уже засоленная производителем на месте вылова. ПК «СМАК» осуществляла только её фасовку. Ястычная икра — товар собственной засолки эмитента, более того это более бюджетная позиция как с точки зрения закупа сырья, так и с позиции итоговой отпускной цены. Таким образом, новая номенклатурная единица не только повысит диверсификацию товарной матрицы, но и позволит охватить разные целевые аудитории.

Отметим и то, что инвестиции, которые будут привлечены с помощью второго облигационного выпуска, ПК «СМАК» направит на пополнение оборотного капитала с целью закупки сырья, в том числе для развития нового вида продукции — ястычной лососевой икры.

ООО ТК «нафтатранс плюс» в лице Единственного участника Головня Игоря Олеговича приняло решение разместить биржевые облигации серии БО-05. Решение Единственного участника эмитент раскрыл на странице сайта «Интерфакс».

Известно, что объем эмиссии составит 250 млн. рублей сроком обращения на 3 года. Предусмотрена возможность досрочного погашения биржевых облигаций по усмотрению эмитента. Ценные бумаги будут размещаться путем открытой подписки. Более подробная информация о целях привлечения, параметрах выпуска и сроках его размещения будет сообщена дополнительно.

ООО ТК «Нафтатранс плюс» — на сегодня один из крупнейших частных независимых нефтетрейдеров Сибири, осуществляющих совместно с партнерами всю цепочку бизнес-процессов: закуп нефтепродуктов у крупнейших поставщиков, трейдинг, хранение и доставку до АЗС для конечных потребителей. Наличие у партнеров автомобильного парка на 376 единиц, позволяет «Нафтатранс плюс» успешно работать более чем с 700 клиентами и развивать розничное направление — сеть из 13 АЗС под брендами NAFTA24 и Teboil. Также в распоряжении «Нафтатранс плюс» две нефтебазы (общим объемом 8,8 тыс. куб. в Москве и Новосибирске) — с июля 2023 года основным собственником крупнейшей из них стал единственный учредитель компании-эмитента Головня И.О., подробнее .

Действующий рейтинг эмитента — B|ru| со стабильным прогнозом (ООО «НРА»).

ООО ТК «Нафтатранс плюс» в течении нескольких лет подтверждает статус надежного партнера для инвесторов — напомним, что у эмитента в обращении имеется 4 выпуска биржевых облигаций, первый из которых был размещен еще в 2019 году. Все обязательства перед инвесторами компания добросовестно выполняет, выплачивая купонный доход и частично погашая номинальную стоимость бумаг своевременно и в полном объеме по второму и третьему выпускам биржевых облигаций.

Благодаря обильному вылову лососевых рыб и снижению цен на икру, эмитент расширяет клиентскую базу и заключает новые контракты.

Последние два года были ощутимо неурожайными в части лососевой икры, цена была очень высокой, приходилось снижать объемы поставок, уменьшать количество клиентов.

В этом году ситуация, наоборот, благоприятная, поскольку путина лососевых обильная. ПК «СМАК» активизирует работу с заказчиками, поднимает клиентскую базу вплоть до 2018 года. Договоры с торговыми сетями, согласно ожиданиям эмитента, будут заключены в конце августа, начале сентября. Параллельно компания ведет работу с поставщиками. Скоро закончится путина, и начнется фиксация цены, важно обеспечить себя контрактами по покупке сырья.

Напомним, что ранее эмитент начал работать с ястычной лососевой икрой. Сегодня есть успехи по её продвижению в оптовом звене, начались отгрузки в Казахстан. На данный момент также отправлены предложения торговым сетям. В силу специфики рынка, они будут рассмотрены в одно и то же время, примерно в конце августа. Поставщики в свою очередь собирают предложения, действуя по принципу тендера, и выбирают тех, с кем будут работать в текущем сезоне и в 2024 году.

Отметим, что продолжается сотрудничество с крупной сетью «Магнит». Заявки поступают, согласно графику, объемы подтверждают первоначальные ожидания, динамика продаж стабильная. Согласовано уже три акции для раскрутки продукции «СМАК».

После завершения всех этапов работы с лососевой икрой и утверждения договоров, эмитент планирует наладить поставки сырья для производства консервов из мяса краба. Позиция будет актуальна в ноябре и декабре в преддверии новогодних праздников. Технология её производства ранее уже была отработана, поэтому выпуск первых партий не займет много времени.

В мае 2021 года СДЭК запустил собственный платежный агрегатор СДЭК Финанс для оказания платежных услуг партнерам компании и внешним пользователям, ставший первым продуктом такого типа на рынке, созданным логистической компанией.

В 2022 году после переупаковки и ребрендинга продукт получил новое, более емкое и звучное название CDEK.Pay, сохранив при этом свои ключевые функции платежного агрегатора в экосистеме СДЭК.

В недавнем интервью, которое дал нашему порталу член совета директоров ООО «СДЭК-Глобал» Вячеслав Пиксаев, упоминались отличные результаты CDEK.Pay — за два года работы проект окупился более чем на 50%. Чтобы кейс получился информативным, мы собрали дополнительные данные по этому проекту.

Сервисом на постоянной основе пользуются 207 внешних клиентов и 408 внутренних (франчайзи). С начала 2023 года к сервису подключилось 205 новых франчайзи. Количество подключений интернет-магазинов выросло на 127%, Количество проведенных транзакций увеличилось на 49%, а общий оборот сервиса составил без малого 7 млрд руб., а это больше, чем за весь 2022 год (6,4 млрд руб.).

Дальнейшее развитие проекта предусматривает внедрение ряда новых продуктов от CDEK.Pay таких как виртуальные карты, денежные переводы, международные платежи для более плотной интеграции направления в бизнес и реализации множества задач.

Справка: на сегодняшний день платежный агрегатор CDEK.Pay оказывает следующие транзакционные сервисы для E-Commerce и логистики:

Товарооборот эмитента превзошел уровень аналогичного периода прошлого года практически вдвое. В планах компании к концу года нарастить показатель более, чем в 2,5 раза благодаря новым заключенным контрактам.

Как отметил генеральный директор ООО «НТЦ Евровент» Сергей Соломатин, уже в июле компания была законтрактована до конца года, что положительно отличает текущий год от предыдущих, когда объем контрактов определялся значительно позже. Благодаря этому, по данным эмитента, товарооборот за 1 полугодие 2023 года составил 609 млн руб., для сравнения, в 1 полугодии 2022 г. значение показателя находилось на уровне 371 млн руб. Цель компании — 1 600 млн руб. товарооборота к концу 2023 года.

Объема заключенных контрактов более чем достаточно для достижения ¬намеченного плана. Особенно с учетом того, что конверсия продаж ООО «НТЦ Евровент» составляет порядка 96%. Столь впечатляющего результата удалось достичь с помощью адресного подхода к каждому из клиентов. Эмитент работает с заказчиками напрямую, создавая индивидуальный проект под каждого из них. Такой подход, по прогнозам специалистов компании, позволит к концу 2023 года увеличить конверсию продаж до 97%.

Не менее важный фактор — имеющихся в штате специалистов хватит для реализации запланированных проектов в срок и на высоком уровне. Напомним, что ранее мы сообщали о том, что ООО «НТЦ Евровент» формирует кадровый резерв.

«Мы наращиваем все подразделения и повышаем заработные платы. Да, для намеченного нами плана людей достаточно, но компания не живет одним днем. Исполняя действующие договора, мы делаем вклад в будущее, расширяем инженерные службы, отдел подбора оборудования и другие подразделения. Сейчас мы набираем молодых специалистов, компания направляет ресурсы на их обучение», — рассказал генеральный директор ООО «НТЦ Евровент» Сергей Соломатин.

ООО ПК «СМАК» — крупный производитель икры, рыбных консервов и паштетов — готовится к размещению второго выпуска облигаций серии БО-П02.

Привлеченные инвестиции компания планирует направить на пополнение оборотного капитала с целью закупа сырья, в том числе для развития нового вида продукции — ястычной лососевой икры.

Предварительные параметры выпуска: объем — 60 млн руб.; номинал одной бумаги — 1 000 руб.; срок обращения — 4 года; выплата купонного дохода — ежемесячно; ориентир ставки купонного дохода —16% годовых на 1— 12 купонные периоды, 15,25% годовых на 13 — 24 купонные периоды, 15% годовых на 25 — 36 купонные периоды, 14% годовых на 37— 48 купонные периоды. Ориентир доходности (YTM) — 16,4%.

По выпуску также планируется предусмотреть частичное досрочное погашение в размере 10% от суммы выпуска ежеквартально, начиная с 33 купонного периода и 50% в дату окончания 48 купонного периода. Два call-опциона в даты окончания 24 и 36 купонных периодов по усмотрению эмитента.

Организатором и андеррайтером выступит ООО «Инвестиционная компания «Юнисервис Капитал», ООО «ЮЛКМ» — представителем владельцев облигаций.

Размещение выпуска намечено на сентябрь. Другие подробности по выпуску, даты регистрации и размещения будут уточнены дополнительно.

ООО ПК «СМАК» является крупной производственной компанией, выпускающей широкую линейку рыбных консервов и паштетов, фасованную и ястычную икру лососевых и других морских рыб под торговыми марками «Обкомовская», «ГОСТовская», «Формула ГОСТа», Sealver Fish, «Первопрестольная». Бренды компании зарекомендовали себя благодаря стабильному качеству и пользуются спросом среди потребителей.

Компания осуществляет деятельность на собственной производственной площадке, оснащенной автоматизированными линиями консервации и фасовки продукции. Максимальный объем производства составляет 32 000 банок в смену.

Продукция поставляется ритейлерам и дистрибьютерам во многие города страны, а также в магазины Казахстана и Киргизии, среди постоянных клиентов компании — крупнейшие федеральные сети: «Перекрёсток», «Светофор», «ВкусВилл», «Верный», Metro, «Ашан», «Лента», «Магнит».

Эмитент — не новичок на публичном рынке — свой дебютный выпуск ООО ПК «СМАК» разместило в декабре 2020 года на сумму 50 млн рублей (ISIN: RU000A102KP7, № 4B02-01-00564-R-001P от 17.12.2020).

Привлеченные инвестиции компания направила на пополнение оборотного капитала с целью наращивания объемов продаж и выручки. Как результат — рост выручки по итогам 1 полугодия 2021 г. на 20,1% к АППГ и запуск новинок.

На протяжении всего обращения выпуска эмитент по графику выплачивает купонный доход, и, начиная с 14.09.22, ежеквартально гасит по 10% от номинальной стоимости бумаг. Дата полного погашения дебютного выпуска: 02.12.24 г.

Подробнее о компании, ее финансовом положении и предварительных параметрах готовящегося выпуска в презентации.

Эмитент присоединился к Союзу производителей пищевых ингредиентов. Как отмечают представители компании, участие в данном объединении даст информационную поддержку и возможность наладить новые партнерские связи.

Союз производителей пищевых ингредиентов (СППИ) — добровольное объединение юридических лиц, занятых производством и реализацией ингредиентов для промышленного потребления в пищевых и перерабатывающих отраслях. Союз реализует исследовательскую, издательскую, выставочную и образовательную деятельность в области пищевых и биологически активных добавок, ароматизаторов, технологических вспомогательных средств, в том числе для функциональных пищевых продуктов.

Критерии для вступления в СППП довольно просты: нужно быть либо производителем пищевых ингредиентов, либо их дистрибьютером. Директор ООО «СЕЛЛ-Сервис» Петр Новак рассказал о причинах присоединения к данному объединению:

«Нам важно быть в курсе событий, происходящих в отрасли, и именно данный Союз может дать такую возможность. Также среди членов есть компании, которые уже являются нашими клиентами или могли бы ими стать. Теперь нам будет проще оперативно выстраивать с ними диалог и предлагать то, что необходимо в конкретный момент. Более того, мы допускаем, что в будущем наша компания будет рассматривать создание производства пищевых ингредиентов в России. Безусловно, пока это только планы, но мы уже находимся в соответствующем информационном поле».

Не исключает эмитент и того, что с помощью участия в СППИ сможет найти новых поставщиков. В частности, среди компаний союза есть действующие партнеры «СЕЛЛ-Сервис»: ООО «Ласенор Русия», АО «Эко Ресурс» и ООО «Эссенча», продукты которых эмитент продает в Сибири и на Дальнем Востоке.

С целью повышения качества управления расходами на магистральные перевозки компания приступила к увеличению собственного автопарка грузовых автомобилей. В рамках развития LTL направления запущена доставка в Казахстан, на очереди Беларусь.

В 2021 году было закуплено 18 грузовых авто для собственного бизнеса, затем их количество было доведено до 28 штук.

Этим летом закуплено еще 20 машин, 16 из которых уже введены в эксплуатацию, поставка еще четырех состоится ближе к сентябрю. В автопарке СДЭК 28 автомобилей Mercedes-Benz, 20 тягачей Dong Feng, полуприцепы ORTHAUS.

В компании отметили, что новые автомобили, приобретенные в этом году, не будут задействованы в LTL перевозках (доставка сборных грузов). Они предназначены для нужд основных направлений бизнеса.

Напомним, что для обеспечения работы LTL перевозок СДЭК уже использует 28 брендированных крупнотоннажных автомобилей.

К слову, в рамках развития LTL-направления эмитент запустил доставку сборных грузов весом от 100 кг. между Россией и Казахстаном. Клиенты СДЭК могут отправить груз в три города Казахстана — Алматы, Астану, Уральск. В Российской федерации к услуге подключены 159 городов.

Основными потребителями услуги выступают интернет-магазины, а также производители и дистрибьюторы товаров народного потребления. По данному тарифу доставка может быть осуществлена как до склада СДЭК, так и до адреса клиента.

С начала года компания выполнила 33,1 тыс. заказов по доставке сборных грузов, что в два раза больше, чем за весь 2022 год (14,6 тыс.). С 2,5 тыс. до 5,5 тыс. выросло количество активных клиентов, а средний чек вырос с 4,4 тыс. до 4,7 тыс. рублей.

«LTL-перевозки выгодны тем, что грузовое пространство автомобиля делится между несколькими отправителями. Таким образом, стоимость доставки до склада или адреса клиента зависит исключительно от веса и объема груза. Для наших пользователей большим плюсом является, то что СДЭК предлагает одни из самых оптимальных сроков доставки на рынке», — комментирует руководитель продукта «сборные грузы» Ольга Лисицына.

На сегодняшний день компания ведет работу по расширению международных маршрутов, в частности, следующей страной, куда клиенты СДЭК смогут отправлять сборные грузы, станет Республика Беларусь.

В ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклянной упаковки за Уралом, актив РАТМ Холдинга) подвели предварительные итоги работы за первое полугодие 2023 года.

Как сообщил генеральный директор предприятия Антон Мор, в сравнении с аналогичным периодом прошлого года выпуск тарного стекла в стекольных комплексах вырос на 1% — с 116,1 тыс. до 117,7 тыс. тонн, а штуках на 5% — с 401,6 млн до 422,6 млн. В том числе, по технологии NNPB (узкогорлое прессовыдувание), позволяющей облегчать стеклотару при сохранении литража и прочностных характеристик, с конвейеров сошло 373,2 млн бутылок, что составляет 88,3% от общего объема. Для сравнения: годом ранее этот показатель был равен 78,7%. Средний вес стеклоизделия уменьшился на 3,6% — с 289,1 до 278,5 граммов. Коэффициент использования стекломассы поднялся на один процентный пункт — до 0,86.

По словам Антона Мора, производство пива увеличивается: транснациональные компании, работающие в нашей стране, заменили зарубежные бренды российскими, региональные игроки расширили географию сбыта, подчеркивая, что вкус их продукции обусловлен местным колоритом. И те, и другие развивают ассортимент безалкогольных напитков. Таким образом, спрос на стеклотару идет вверх.

— В 2023 году заказов у «Сибстекла» стало больше на 5%, надеемся, эта динамика сохранится и в дальнейшем, — комментирует Антон Мор. — В стремлении удовлетворить потребности клиентов, на заводе ищут способы повысить эффективность производственной деятельности, в том числе, речь идет о дальнейшем снижении веса стеклоизделий, сокращении плеча доставки сырья и обогащении сибирских песков для стекловарения, а также замещении минеральных компонентов отходами стекла: доля стеклобоя, используемого для изготовления коричневой тары, достигла 45%.

Компания продолжает активно расширять географию присутствия и развивать сеть пунктов выдачи заказов (ПВЗ) на уже освоенных территориях. Одним из приоритетных направлений остаются страны СНГ, где отмечается возросший спрос на услуги компании.

Еще один перспективный регион — Индия. Здесь СДЭК также активно развивает существующую сеть и готовит к открытию новый офис.

Описанные выше события нашли своё отражение в операционных показателях сервиса СДЭК — ежесуточное количество отправлений в 2023 году продолжает расти:

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, продолжает оставаться направление B2C / Фулфимент*, доля которого в общей выручке за последние 5 лет не опускается ниже 70%. Важно отметить, что всё большую долю занимает направление C2C / Прочие**, по итогам 3 мес. 2023 года на него приходится 15% вырученных средств.

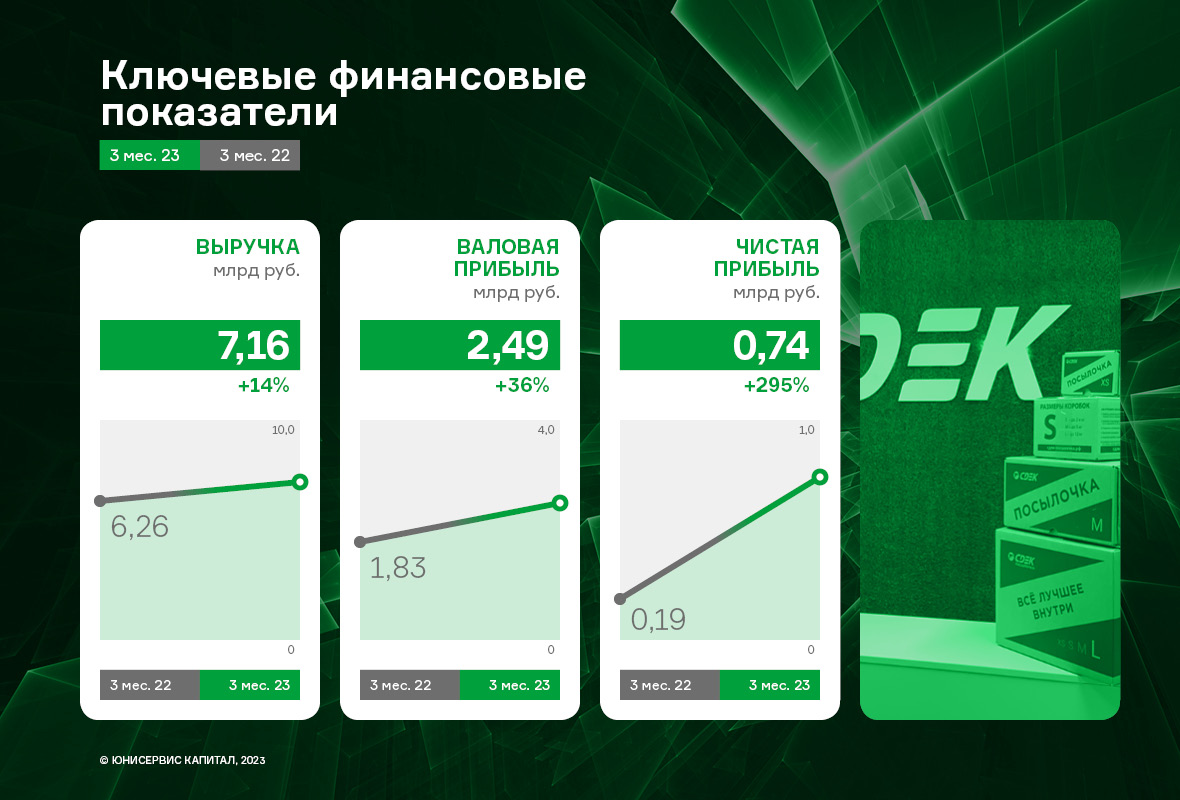

Ключевые финансовые показатели эмитента также продолжают демонстрировать высокую положительную динамику:

Выручка эмитента за 3 мес. 2023 года увеличилась на 14,4% к АППГ, валовая и чистая прибыли — на 36,2% и 295,2% соответственно.

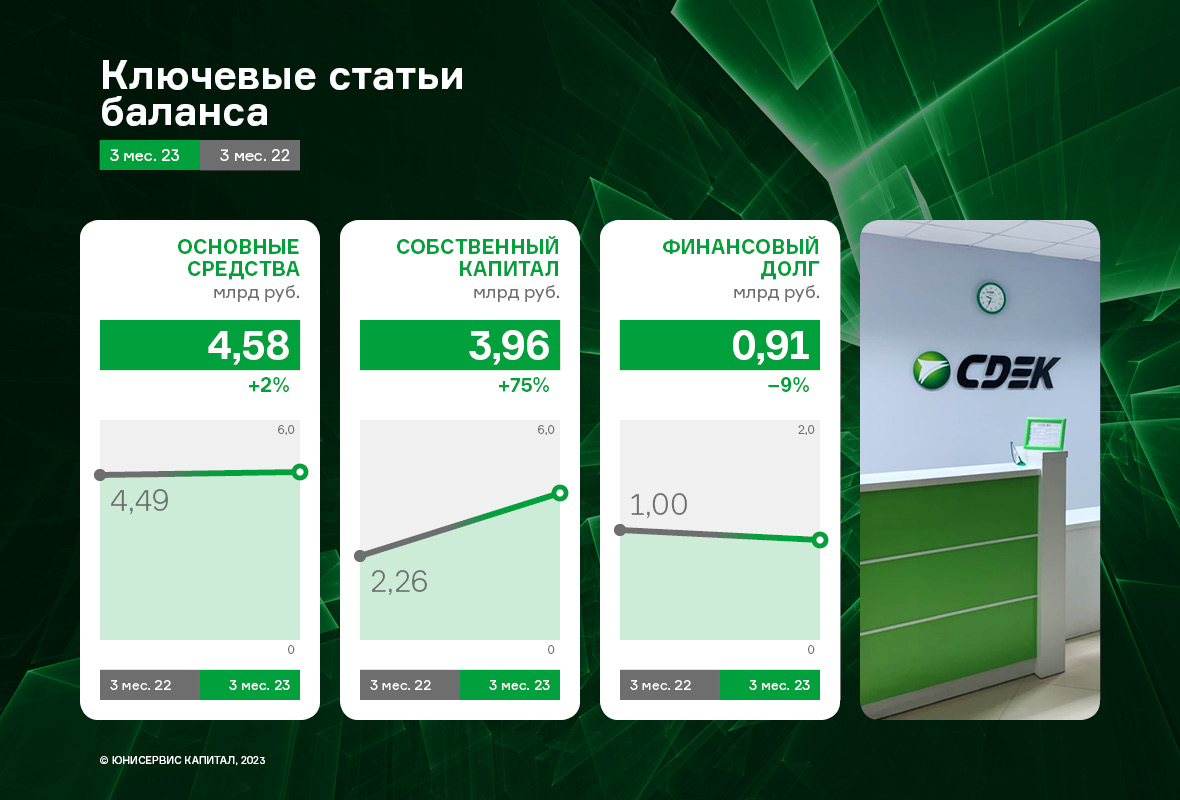

Основные статьи баланса продолжают показывать отчётливую позитивную тенденцию: снижение величины финансового долга на 8,5% при одновременном росте собственного капитала на 74,8%. В результате чего показатели долговой нагрузки находятся на своих исторических минимумах.

В целом, в ближайших планах компании на 2023 год обеспечить прирост по ключевым показателям не менее чем на 30%.

___________

* - Доставка посылок от интернет-магазинов физическим лицам

** - Отправка посылок между физическими лицами через широкую сеть офисов