Накануне плановой безотзывной оферты по выпуску Сибстекло-БО-П03 эмитент принял решение о сохранении ставки купонного дохода на уровне 17% годовых с 16 по 25 купонный период. Информация раскрыта на странице «Сибстекла» на сайте «Интерфакс».

По завершению вышеуказанного периода — в дату окончания 25 к.п. — по данному выпуску № 4B02-03-00373-R-001P от 18.10.2022 (ISIN: RU000A105C93) эмитент дополнительно предусмотрел проведение следующей безотзывной оферты с возможным пересмотром купонного дохода.

Сохранение ставки в компании объясняют тем, что для ООО «Сибстекло» важно не повышать текущий уровень долговой нагрузки для дальнейшего наращивания темпов развития бизнеса.

Согласно условиям безотзывной оферты, предусмотренной еще в момент размещения эмиссии, право владельцев бумаг на участие остается за ними. Инвесторы смогут предъявить облигации к приобретению в период с 15 по 19 января 2024 года через своего брокера. Заявки исполнят 26 января 2024 года.

Поскольку данная оферта является безотзывной, то ООО «Сибстекло» будет обязано выкупить все биржевые облигации выпуска БО-П03, заявленные их владельцами. Цена приобретения составит 100% от номинала и накопленный купонный доход, рассчитанный в дату приобретения по требованию держателей облигаций.

Напомним, выпуск Сибстекло-БО-П03 на 300 млн руб. размещен в конце октября 2022 года. Номинал одной облигации — 1 000 руб. Срок обращения — 3 года, выплата купона — ежемесячно. Ставка купонного дохода установлена на уровне 17% годовых на первые 15 месяцев обращения.

На этапе размещения эмиссии «Сибстекло» предусмотрело проведение четырёх добровольных оферт и одной безотзывной. Все выкупы облигаций по соглашению с их владельцами состоялись в полном объеме. По первым двум эмитент не получил ни одной заявки, по третьей и четвертой суммарно приобрел 5 634 бумаги.

Сибирский нефтетрейдер - ООО ТК «Нафтатранс плюс» - погасил дебютный выпуск биржевых облигаций серии Нафтатранс плюс-БО-01 согласно графику - 11 января 2024 года, информация об этом была раскрыта на странице эмитента на сайте «Интерфакс».

Сумма к выплате, равная полному объему эмиссии, составила 120 млн руб. Также эмитент направил инвесторам доход по последнему 60-му купону, выплата которого состоялась единовременно с погашением и составила 96,99 руб. на одну бумагу и 1 163 880 руб. на весь выпуск.

Напомним, что выпуск серии Нафтатранс плюс-БО-01 (ISIN: RU000A100303, № 4B02-01-00318-R от 01.02.2019) был размещен 11 февраля 2019 года. Объем эмиссии — 120 млн руб., номинал 10 000 руб., ставка купонного дохода 11,8% годовых.

На протяжении всего периода обращения ООО ТК «Нафтатранс плюс» исправно выплачивало ежемесячный купонный доход, ни разу не подведя инвесторов.

В обращении эмитента остается еще четыре действующих выпуска, общим первоначальным объемом размещения – 1,1 млрд руб., по которым эмитент также добросовестно исполняет обязательства перед инвесторами, выплачивая купонный доход и частично погашая номинальную стоимость бумаг своевременно и в полном объеме по второму и третьему выпускам биржевых облигаций.

Исполнительный директор сервиса «Грузовичкоф» Михаил Назаров поделился предварительными итогами 2023 года: отметил рост ключевых финансовых показателей бизнеса и рассказал о главных вызовах, с которыми столкнулись российские перевозчики в прошедшем 2023.

Глобально 2022 и 2023 годы стали трансформационными для всей транспортно-логистической отрасли — многие компании покинули Россию, также наблюдался отток персонала, который привёл к дефициту квалифицированных кадров. В итоге кадровый голод стал основной сложностью в деятельности перевозчиков в 2023 году. Так, согласно исследованию Superjob, транспортно-логистическая сфера вошла в ТОП-3 отраслей с наиболее высоким спросом на персонал.

При этом, по данным Logirus, транспорт наряду с машиностроением и рекламой вошел в ТОП-3 самых быстрорастущих отраслей российской экономики в третьем квартале этого года: по сравнению с 2022 г. на 11,9% (в тоннаже) вырос грузооборот коммерческого автотранспорта в РФ. На 64% (в заказах) увеличился сегмент e-commerce доставок. Однако следует учесть, что в 2022 году индекс здоровья бизнеса в сфере транспорта падал из-за нарушения логистических цепочек, снижения товарооборота с западными странами, сложностей с обновлением и ремонтом автопарка.

Драйверами восстановления рынка грузоперевозок в 2023 г. стали ориентация на Восток, увеличение товарооборота с Китаем, Казахстаном и Турцией, а также развитие сегмента e-commerce и маркетплейсов.

Подводя предварительные итоги года, можно с уверенностью сказать, что «Грузовичкоф» справился со всеми сложностями и проблемами, оперативно перестроив процессы под потребности рынка и актуальные реалии.

На рынок выведено несколько новых продуктов, основным из которых стал «Грузовичкоф Бизнес», наращиваются темпы работы с проектными клиентами, оптимизируются операционные процессы, совершенствуется клиентский сервис и повышается качество услуг, которое в рамках долгосрочной стратегии развития сервиса поставлено во главу угла.

В 2023 году, в рамках регионального развития сервиса, открыто 12 новых городов. На сегодняшний день бренд «Грузовичкоф» представлен в 137 городах. Регионы, в которых он присутствует, уже сейчас приносят доход.

По предварительным финансовым итогам компания прогнозирует рост общей выручки на 52% (по малотоннажному транспорту — на 57%, по большегрузному транспорту — на 7%). Количество заказов увеличилось на 1,5%. В сегменте B2B выручка выросла на 83% (по малотоннажному транспорту прирост составил 102%, по большегрузному — 3,93%), а заказов стало больше на 19%.

По количеству клиентов в сегменте B2B в сравнении с прошлым годом прирост составил 12%.

«Этот год был одновременно успешным, сложным и непрогнозируемым, горизонты планирования сократились с нескольких лет до нескольких месяцев. Нужно было снова учиться „ходить“, чтобы предоставлять качественный сервис и отвечать запросам клиентов и рынка.

Но любые кризисы и вызовы — это точки роста, развития и внедрения новшеств, что способствует увеличению прибыли. Кроме того, логистика — это одна из важнейших отраслей экономики, поэтому находить новые пути роста стало для нас первоочередной задачей», — поделился исполнительный директор сервиса «Грузовичкоф» Михаил Назаров.

Эмитент поделился итогами освоения инвестиций, привлеченных с помощью облигационного займа, который был размещен в сентября 2023 года.

ООО ПК «СМАК» освоило второй облигационный выпуск серии СМАК-БО-П02 (№ 4B02-02-00564-R-001P от 01.09.2023 г., ISIN: RU000A106UA9) в полном объеме. Напомним, что эмиссию в размере 60 млн руб. эмитент размещал с целью пополнения оборотного капитала для закупа сырья. Инвестиции компания направила на покупку лососевой икры.

Представители ПК «СМАК» отмечают, что в 2023 г. цена на красную икру была несколько ниже значений 2022 г. Причины — наличие объемов сырья у поставщиков. В 2022 году на фоне неудачной путины лососевых рыб формировался ажиотажный спрос, и, как следствие, стоимость росла.

«Мы закупили повышенный объем лососевой икры для реализации в декабре и январе. В преддверии новогодних праздников эта позиция была крайне востребована. Нам было важно обеспечить себя объемами сырья на конец 2023 года и начало 2024», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

По прогнозам эмитента, в 2023 году объем реализации лососевой икры удастся увеличить примерно в два раза относительно результата 2022 года.

Параллельно работе ПК «СМАК» в конце 2023 года проводила реконструкцию производства. Эмитент установил новый дефростер — камеру, в которую помещается сырье для разморозки без потери в весе продукции, как это зачастую происходит с рыбой и морепродуктами в домашних условиях. Секрет дефростера в постепенном изменении температуры. Также компания реализовывала установку оборудования, которое позволит увеличить производительность и механизировать рабочие процессы.

29 декабря 2023 года сибирский нефтетрейдер — ООО ТК «Нафтатранс плюс» — раскрыл информацию по проведению полной безотзывной оферты по выпуску серии БО-04, № 4B02-04-00318-R. Период сбора заявок: с 18 по 24 января.

Оферта была предусмотрена на этапе размещения выпуска серии Нафтатранс плюс-БО-04 (ISIN: RU000A105CF8), данная оферта является безотзывной — эмитент обязан приобрести биржевые облигации, заявленные инвесторами, по 100% от номинала + НКД, рассчитанный на дату приобретения по требованию владельцев.

Подать требования о выкупе инвесторы могут в период с 18 по 24 января 2024 года. Для участия инвесторам необходимо обратиться к своему брокеру. Дата приобретения бумаг эмитентом — 2 февраля 2024 года.

Эмитент примет решение по размеру ставки на 16-36 купонные периоды не позднее 17 января, информация будет раскрыта на странице «Интерфакс».

По данному выпуску эмитент уже реализовал четыре добровольных оферты, ни по одной из оферт заявок на выкуп от инвесторов не поступило.

Напомним параметры выпуска:

Объем выпуска № 4B02-04-00318-R от 21.10.2022 составляет 100 млн руб., срок обращения — 3 года, номинал одной облигации — 1 000 руб., ставка купона — 19% годовых на первые 15 мес. обращения (через 15 месяцев в январе 2024 года по условиям эмитента предусмотрена полная безотзывная оферта с возможным пересмотром ставки купона).

Одно из направлений стратегии компании в этом году — это расширение ассортимента по группам сыров и масложировой продукции в действующих сетях под собственными брендами, а также под торговыми марками партнеров. Кроме того, компания провела рестайлинг бренда «Село Молочное» и ожидает рост продаж сливочного масла данной торговой марки на 10-15%.

ООО «Фабрика ФАВОРИТ», не прекращая, работает над расширением представленности продукции на полках магазинов. Так, компания завела моцареллу «Чильеджина» марки FAVORIT Cheese в ритейлер «Аллея» — сеть гипермаркетов в Красноярске — давний и надежный партнер эмитента.

Расширение присутствия в торговых сетях — часть стратегии развития компании, за представленность в регионах отвечают региональные менеджеры, они находят клиентов, собирают информацию о состоянии рынка, ведут переговоры с поставщиками, осуществляют контроль процессов. Так, благодаря результативной работе местного менеджера ассортимент продукции на полках сетей в Красноярске практически такой же широкий, как в родном регионе.

Также в рамках взаимоотношений с другими клиентами были заключены соглашения на значительное расширение ассортимента в рамках in-out с торговой группой «Абсолют» в Бурятии. Речь о позициях бренда FAVORIT Cheese: сыр «Кавказский» копченый, «Халуми», моцарелла рассольная «Чильеджина» и копчёная моцарелла Affumicata в лотках, а также сыр сулугуни марки «Чулымский». Если продажи покажут высокий уровень, то эти позиции останутся на полках на постоянной основе.

ООО «Фабрика ФАВОРИТ» на постоянной основе анализирует торговую матрицу продуктов по клиентам, отрабатывает запросы сетей, участвует в тендерах на производство товаров под собственными торговыми марками партнёров (СТМ).

Так, были выведены позиции сливочного масла под маркой «Яндекс.Лавка» и уже начались регулярные отгрузки согласно заявкам клиента. Продукты под маркой «Яндекс.Лавка» показывают хорошие продажи благодаря запуску таргетированного продвижения продукции клиентом.

Для повышения продаж в компании провели рейстайлинг собственной торговой марки «Село Молочное». На полках в магазинах можно встретить 4 позиции сливочного масла в новом дизайне. Последнюю позицию в обновленной версии выпустили в конце октября. В компании ожидают рост около 10-15% по продажам. Однако, окончательные выводы об успешности рестайлинга бренда «Село Молочное» можно будет сделать в конце первого квартала 2024-го года, когда накопится необходимый объем данных и показателей для анализа.

Благодаря действиям, предпринятым в 2022 году, по расширению географии присутствия и развитию уже имеющихся пунктов выдачи заказов, 2023 год демонстрирует рост финансовых показателей. За 10 месяцев компания нарастила выручку на 43%, впереди подведение итогов за период высоких продаж перед Новым годом.

Подведены предварительные итоги за 10 месяцев текущего года: по данным эмитента, выручка составляет 54,8 млрд руб. (темп роста – 43%), за это время количество отправлений (накладных) достигло 85,6 млн, а число активных клиентов — 8,1 млн, операционная маржинальность - 49%.

Перед новым годом компания активно готовилась к высокому сезону продаж. «Сани готовить начинают еще летом», а именно, были подключены дополнительные ресурсы: проводилась подготовка транспорта и человеческих ресурсов - набор курьеров и кладовщиков. Кроме того, СДЭК использует работу машинного обучения в сортировочных пунктах. Особое внимание уделяется системным решениям - важно, чтобы внутреннее ПО работало без сбоев.

По словам представителей эмитента, прогнозная выручка по итогам года составит 70 млрд рублей при темпе роста в 45%. Такой внушаемый рост бизнеса в 2023 году объясняется тем, что после начала СВО из России ушли крупные игроки рынка доставки (FedEx, UPS, DHL, TNT), что привело к высвобождению огромной доли рынка — порядка 30 млрд рублей.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, продолжает оставаться направление B2C / Фулфимент (доставка посылок от интернет-магазинов физическим лицам), доля которого в общей выручке за последние 5 лет не опускается ниже 70%.

СДЭК остается лидером в В2С сегменте (без учёта маркетплейсов), занимая порядка 33% рынка специализированных логистических компаний, каждая третья посылка доставляется СДЭКом (без учёта маркетплейсов). По данным эмитента, темп роста по В2С сегменту за 10 мес. – 42%, что соизмеримо с ростом общей выручки. По прогнозным значениям, по итогам 2023 года рост останется в диапазоне 44-45%, что в абсолютном значении составит 44 млрд рублей по сегменту В2С. Есть перспективные ниши в В2С - КГТ В2С (крупногабаритные товары) - доставка до маркетплейсов и для маркетплейсов.

27 декабря завершилось размещение выпуска ООО «Транс-Миссия» (ТрансМ БО-02) объемом 300 млн рублей. Эмитент благодарит всех участников за размещение. Всего состоялось 2093 сделки.

Размещение проходило в течении 5 торговых дней по открытой подписке, факт размещения выпуска эмитент раскрыл на своей странице на сайте «Интерфакс». Теперь бумаги доступны на вторичных торгах по номеру № 4B02-02-00447-R от 15.12.2023, ISIN: RU000A107FG5.

По итогам размещения, максимальная заявка составила 13,8 млн рублей, средняя – 143 335 рублей, а минимальная и самая популярная заявки зафиксированы на уровне - 1000 руб. Общее количество сделок – 2093 шт.

Напомним параметры выпуска ТрансМ БО-02: объем — 300 млн руб., номинал облигации — 1 000 руб., ставка купонного дохода — 20,24% годовых с 1 по 12 к. п. (на 2024 г.), далее предусмотрена безотзывная оферта. Доходность (YTM) — 22,24%. Дюрация к оферте — 0,90 г. Срок обращения составит 1 440 дней, купонный период — 30 дней. Частичное досрочное погашение: в даты окончания 33, 36, 39, 42, 45 к.п. по 5% и 75% — в дату окончания 48 к.п. Оферент: ООО «Трансхолдинг».

Организатор и андеррайтер выпуска: ООО «Инвестиционная компания «Юнисервис Капитал». Соорганизаторы выпуска: ООО «ИК Диалот» АО «ИК «Риком-Траст», АО «АЛЬФА-БАНК», АО «Финам». Представитель владельцев облигаций: ООО «ЮЛКМ».

Привлекаемые средства компания направит на пополнение оборотных средств и в том числе на маркетинг, затраты на привлечение клиентов и водителей.

ООО «Транс-Миссия» — центральное юридическое лицо сервисов «Таксовичкоф» и «Ситимобил» - имеет в обращении два действующих выпуска, общим объемом 140 млн рублей, по которым исправно выполняет все обязательства перед инвесторами.

Действующий кредитный рейтинг: ruBB-, со стабильным прогнозом («Эксперт РА»)

Компания открывает новые точки в странах присутствия, а также на новых рынках. наметила для себя перспективные направления для развития - страны Азии, Африки, а также Персидского залива. За 9 месяцев 2023 года компания увеличила свою представленность с 25 до 40 стран.

Развитие эмитента продолжает позитивно отражаться на операционных показателях сервиса СДЭК - ежесуточное количество отправлений в 2023 году продолжает расти.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, продолжает оставаться направление B2C / Фулфимент*, доля которого в общей выручке за последние 5 лет не опускается ниже 70%, а в отчетном периоде составила 77% или 57,9 млн шт.

Ключевые финансовые показатели эмитента также продолжают демонстрировать высокую положительную динамику.

Выручка эмитента за 9 мес. 2023 года увеличилась на 33% к АППГ, операционная и чистая прибыли - на 62% и 94%, соответственно.

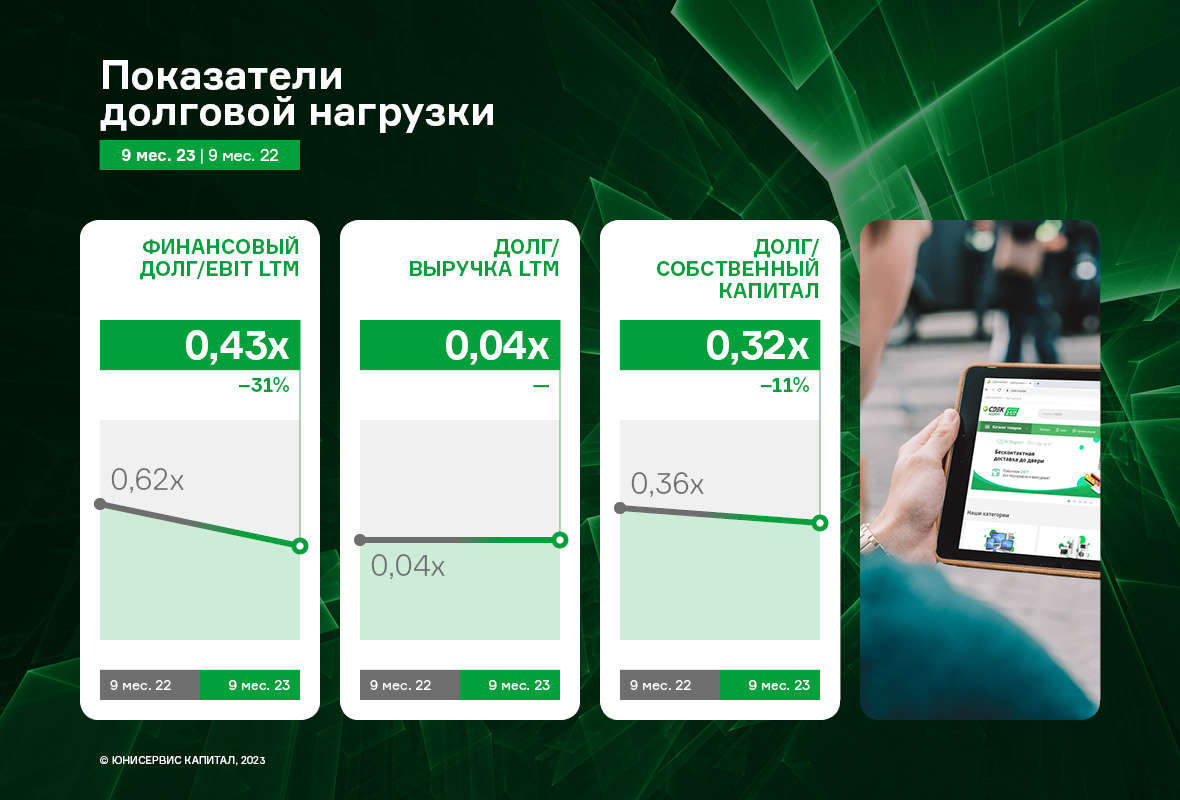

Основные статьи баланса продолжают показывать отчётливую позитивную тенденцию: при умеренном росте величины финансового долга (на 22%) существенно увеличился собственный капитал компании (на 38%) и составил 3 608,7 млн руб.

В результате вышеприведенной информации на предыдущем слайде, показатели долговой нагрузки продолжают находиться на своих исторических минимумах.

Помимо основного направления деятельности, СДЭК развивает сопутствующие сервисы: Авиакарго, Фулфилмент, CDEK Pay, CDEK.Shopping, LTL-перевозки, CDEK Shipim, CDEK ID, CDEK recommerce, Сdek forward, Корпоративный университет. Также сервис по indoor-рекламе CDEK Media.

В 2023 году эмитент выбрал несколько ключевых направлений для развития. Один из них — CDEK.Pay — собственный платежный агрегатор компании. Оборот CDEK PAY в 2023 году вырос в 2,5 раза, а число суточных операций превысило 10 тысяч. Число пользователей сервиса всего за год выросло на 127%, а доля клиентов среди интернет-магазинов превысила тысячу компаний.

Вчера, 26 декабря, стартовало размещение выпуска СЕЛЛ-Сервис-БО-01. Весь объем в 250 млн руб. был выкуплен за один день, всего состоялось 1 724 заявки. Эмитент благодарит инвесторов за оказанное доверие.

Размещение выпуска СЕЛЛ-Сервис-БО-01 (№ 4B02-01-00645-R от 19.12.2023 г., ISIN: RU000A107GT6) проходило по открытой подписке в течение 1 торгового дня. За это время состоялось 1 724 сделки. Наибольшая заявка была зафиксирована на уровне 62 500 тыс. руб. (АО «МСП Банк»), а наименьшая, как и самая популярная, составила 1 тыс. руб. Средний объем заявки достиг 145 тыс. руб.

Бумаги доступны на вторичных торгах по ISIN: RU000A107GT6.

Выпуск ООО «СЕЛЛ-Сервис» был размещен со следующими параметрами: объем — 250 млн руб., ставка купонного дохода — 19,5% годовых с 1 по 16 купонный период, далее безотзывная оферта с возможным пересмотром ставки. Доходность (YTM) — 21,35%, дюрация к оферте — 1,17 лет. Номинал одной бумаги — 1 000 руб., ежемесячные выплаты купонного дохода, срок обращения — 4 года или 1 440 дней. По выпуску предусмотрено частичное досрочное погашение по 7,5% от номинала в даты окончания 33, 36, 39, 42 и 45 к.п. и 62,5% в дату окончания 48 к.п., а также возможность досрочного погашения выпуска в дату окончания 30 к.п.

Организатором и андеррайтером стало ООО «Инвестиционная компания «Юнисервис Капитал». Якорный инвестор (соорганизатор) — АО «МСП Банк»; инвестиционные компании «Диалот» и «Риком-Траст», а также АО «АЛЬФА-БАНК» — соорганизаторы. ООО «ЮЛКМ» — представитель владельцев облигаций.

Привлеченные средства эмитент планирует направить на пополнение оборотных средств для увеличения объемов закупа продукции и продаж соответственно.

СЕЛЛ-Сервис-БО-01 — третья эмиссия для эмитента. Суммарный объем размещенных ранее выпусков, СЕЛЛ-Севис-БО-П01 и СЕЛЛ-Севис-БО-П02, составляет 215 млн руб. Компания исправно исполняет обязательства перед инвесторами, не допуская просрочек по купонным выплатам. Все три выпуска ООО «СЕЛЛ-Сервис» включены в Сектор Роста Московской Биржи.

%20(1)-min.jpg)