Сервис «Грузовичкоф» наращивает обороты по всем направлениям перевозок в регионах и столице, продолжает активное развитие сотрудничества с интернет-магазинами и значительно увеличил рентабельность деятельности агрегатора.

На сегодняшний день сервис эмитента представлен в 155 городах России и в 4 странах СНГ: Казахстане, Таджикистане, Узбекистане и Республике Беларусь.

GMV сервиса за 9 месяцев 2024 года прирос к АППГ на 25%, составив более 8 млрд руб. При этом в разбивке по направлениям виден существенный рост услуг по контрактным перевозкам (доставки для DIY сетей и интернет-магазинов – более 100% относительно 9 месяцев 2023 года). Услуги грузового такси показали наибольший рост к АППГ в странах СНГ (+90%), в регионах России он достиг +14%. В Санкт-Петербурге и Москве рост GMV составил более 10%.

Замедление темпов роста крупнотоннажных перевозок связано с перезапуском сервиса LTL («Сборные грузы»): были пересмотрены и изменены тарифы на перевозку грузов с учетом клиентских запросов, и в итоге они стали более гибкими и комфортными. Сейчас услуги представляют собой единую экосистему, что важно для более эффективной работы направления и сервиса в целом. FTL-направление в рамках крупнотоннажных перевозок генерирует более 90% GMV и показывает растущую динамику.

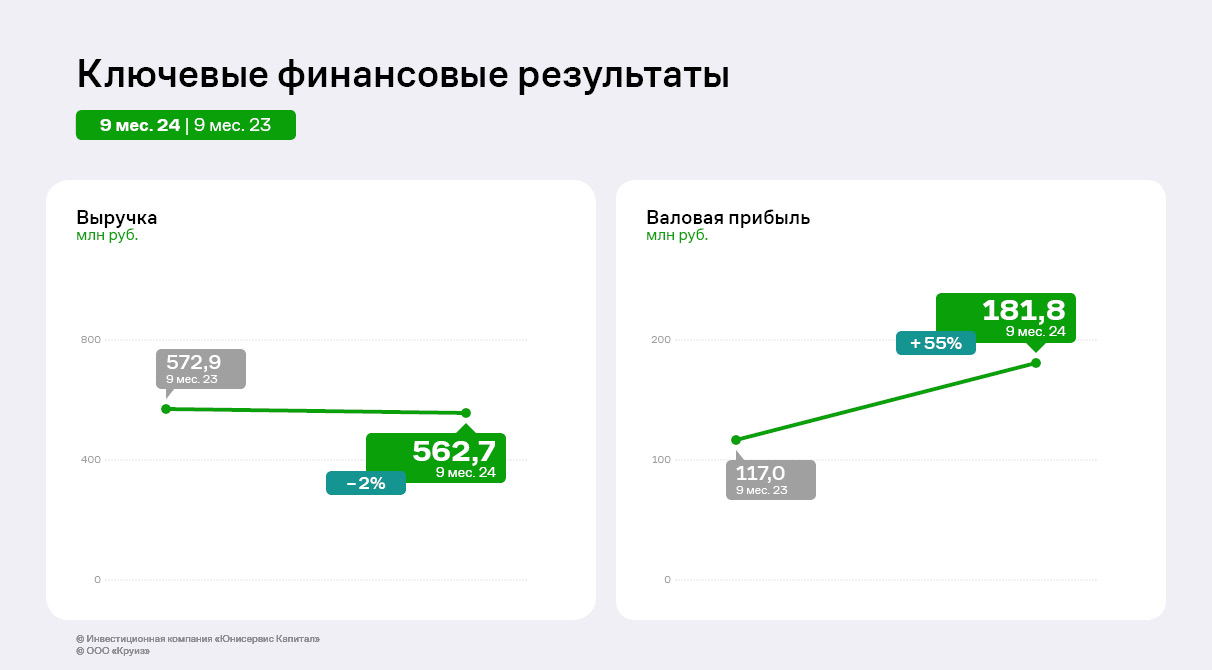

Финансовые показатели эмитента, который выполняет функции ядра бизнеса — агрегатора заказов, расчетного центра, также демонстрируют положительную динамику эффективности бизнеса.

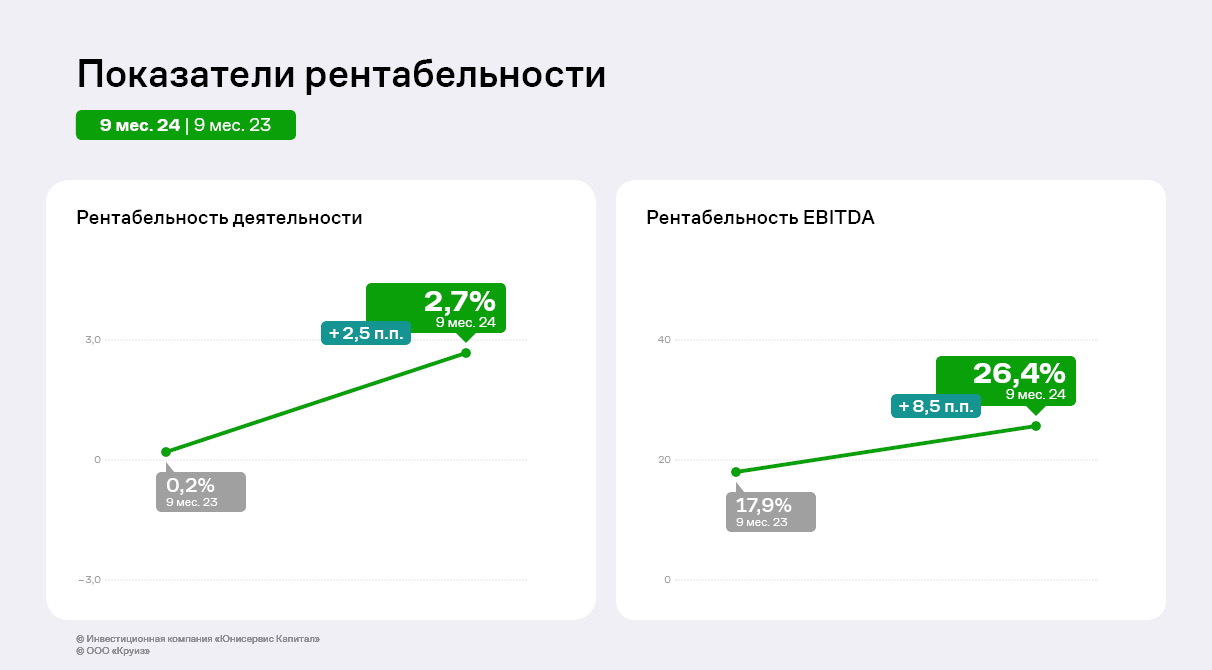

Несмотря на незначительное изменение выручки за 9 месяцев 2024 года к уровню аналогичного периода прошлого года (-1,8%, при этом выручка LTM выросла с 820 млн руб. до 823,8 млн руб.), операционная прибыль и EBITDA увеличились к АППГ на 48,5% и 44,5% соответственно. EBITDA составила почти 150 млн руб. за 9 месяцев 2024 года.

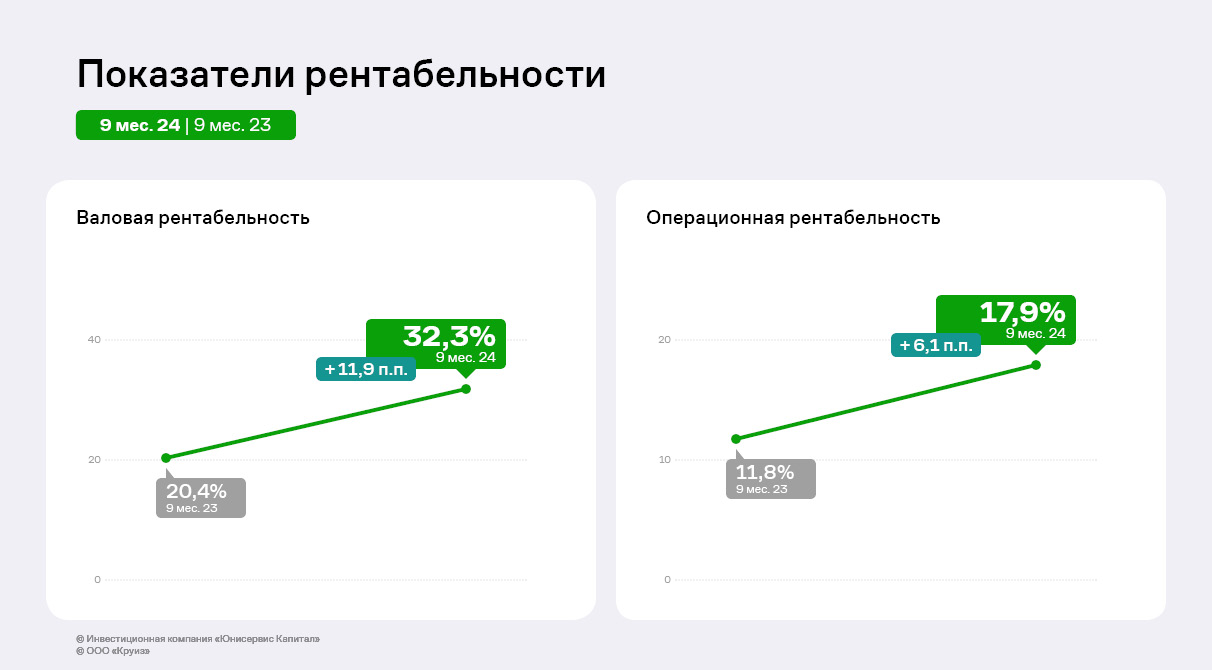

Улучшение показателей рентабельности во многом обусловлено проведенной в 2023 году масштабной работой по повышению эффективности различных бизнес-процессов по ряду направлений: в маркетинге, контактном центре, отделе по работе с корпоративными клиентами и т.д. Во всех подразделениях сервиса оптимизируются бизнес-процессы с целью сокращения издержек при сохранении эффективности работы. Так, за счёт проработки новых рекламных каналов снизилась стоимость привлечения клиентов.

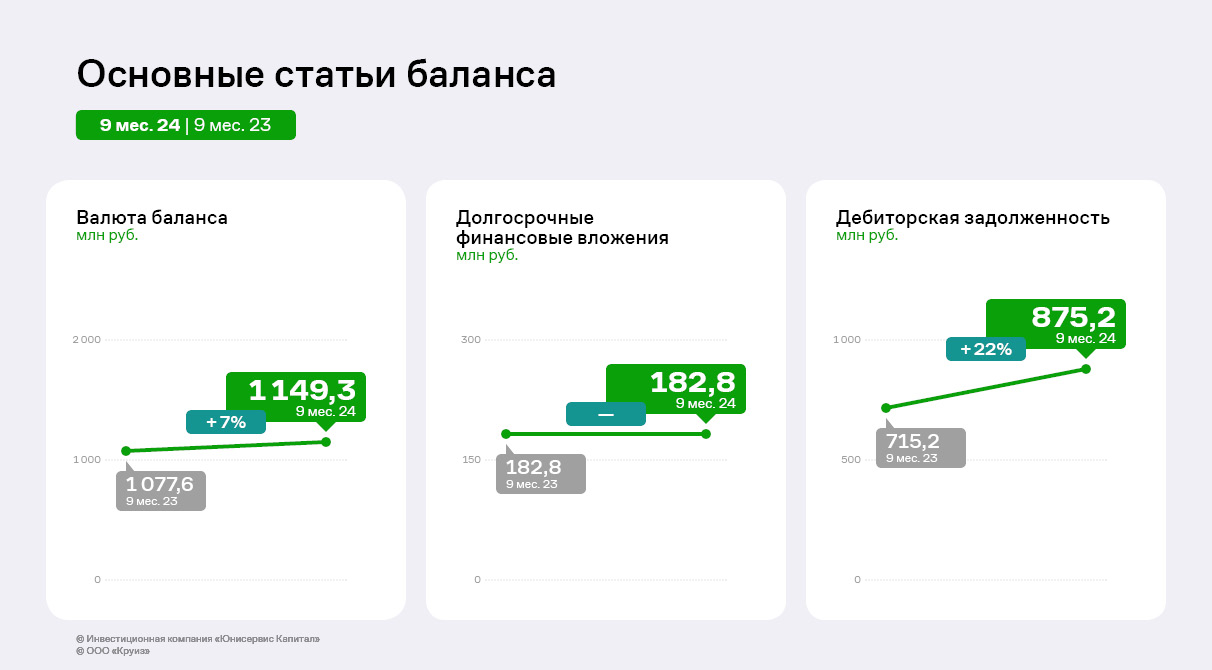

По состоянию на 30.09.2024 активы компании составили 1 149 млн руб., что на 6,7% выше показателей на 30.09.2023.

В структуре баланса эмитента основную долю занимает дебиторская задолженность (76%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программным обеспечением. К значениям на 30.09.2023 дебиторская задолженность увеличилась на 22,4% до 875,2 млн руб.

Кредиторская задолженность составила около 80 млн рублей и практически не изменилась — образована в основном встречными требованиями от автопарков по оплатам, полученным агрегатором за безналичную оплату по эквайрингу.

Долгосрочные финансовые вложения в сумме 182,8 млн руб. состоят из вкладов в уставные капиталы дочерних и зависимых обществ на сумму 0,1 млн руб., а также из долгосрочного займа, выданного ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма займа за анализируемый период не изменилась.

По состоянию на 30.09.2024 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 854 млн руб. и биржевые облигации в сумме 35 млн руб.

Коэффициенты долговой нагрузки остаются на высоком уровне, в то же время при сравнении с показателями на 30.09.23 видна положительная динамика. «Чистый долг/EBITDA» сократился до уровня ниже 6,5x, «Долг / Собственный капитал» составляет 5x.

Несмотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг: в марте 2023 года ООО «Круиз» погасил четвертый выпуск облигаций, а с июня 2023 года приступил к погашению 5 выпуска облигаций согласно графику.

Эмитент, владеющий сервисами «Ситимобил» и «Таксовичкоф», объявил о проведении безотзывной оферты по выпуску Транс-Миссия БО-02.

Оферта по выпуску Транс-Миссия БО-02является безотзывной, а значит, компания будет обязана выкупить все облигации, заявленные инвесторами. Цена приобретения составит 100% от номинала плюс накопленный купонный доход, рассчитанный на дату приобретения облигаций по требованию владельцев.

О размере ставки купонного дохода по выпуску Транс-Миссия БО-02 (ISIN: RU000A107FG5, № 4B02-02-00447-R от 15.12.2023) на 13 и последующие купонные периоды эмитент сообщит до 6 декабря 2024 года включительно. Подать уведомление на участие в безотзывной оферте владельцы облигаций смогут с 9 по 13 декабря 2024 года через своего брокера. Дата исполнения заявок — 24 декабря 2024 года. Информация о проведении безотзывной оферты раскрыта на странице компании на сайте «Интерфакс».

В целях приобретения биржевых облигаций эмитент назначил агента по приобретению Биржевых облигаций. Агентом является общество с ограниченной ответственностью «Инвестиционная компания ЮниСервис Капитал».

Напомним, что выпуск Транс-Миссия БО-02 был размещён в конце декабря 2023 года со следующими параметрами: объём — 300 млн руб., номинал — 1 000 руб. Срок обращения — 4 года, выплата купона — ежемесячно. Ставка купонного дохода была установлена на первые 12 месяцев обращения на уровне 20,24% годовых. Начиная с 33 купонного периода для выпуска предусмотрена ежеквартальная амортизация 5%.

ООО ТК «Нафтратранс плюс» выстраивает новую юридическую структуру компаний, входящих в её экосистему.

Напомним, на сегодняшний момент компания-нефтетрейдер является центральным звеном в цепочке предприятий-партнёров, которые осуществляют полный цикл бизнес-процессов, связанных с закупкой, хранением, транспортировкой и реализацией нефтепродуктов конечному потребителю. В числе постоянных партнёров «Нафтатранс Плюс» сеть заправочных станций под брендом Nafta24 (под управлением ООО «АЗС-Люкс»), ООО «Энергия топлива», владеющая нефтебазой в Новосибирске, ООО «Нафтатранс-М», которой принадлежит нефтебаза в Москве, а также ряд компаний-владельцев специализированного автотранспорта для перевозки не только топлива, но и наливных пищевых продуктов.

Сегодня перед группой партнёров стоит цель — объединить всё транспортное направление, насчитывающее 445 единиц техники, в единую структуру, которая войдет в пятерку бизнес-игроков на рынке специализированных транспортных услуг в России. Для этого ООО ТК «Нафтратранс плюс» 28 ноября зарегистрировало дочернее АО «Холдинговая компания «Нафтатранс», став его мажоритарным акционером на 99% акций, еще 1% будет принадлежать напрямую Игорю Головне. Генеральным директором назначен Константин Турушев.

Таким образом, транспортные активы будут консолидированы в рамках единой структуры, как уже произошло ранее в сегменте хранения нефтепродуктов. Напомним, в апреле 2024 года Игорь Головня стал 100% собственником компании «Энергия топлива», владеющей нефтебазой в Новосибирске.

Такая перестройка юридической структуры является логичным шагом по дальнейшему упорядочиванию процессов управления, повышению прозрачности бизнеса и улучшению инвестиционной привлекательности группы компаний.

«Эксперт РА» подтвердил кредитный рейтинг эмитента на уровне В+ со «стабильным» прогнозом.

Агентство отметило высокую рентабельность, приемлемый уровень долговой нагрузки при низком покрытии процентных платежей, средние показатели ликвидности и умеренно низкий уровень качества корпоративного управления:

Деятельность характеризуется стабильно высокой для отрасли оптовой торговли маржинальностью по EBITDA. За отчетный период показатель EBITDA margin составил 9%, что на 3 п.п. выше, чем за АППГ.

На 30.09.2024 показатель Долг/EBITDA LTM составлял 2.2х, снизившись на 2.3х по сравнению с АППГ. Позитивная динамика связана с ростом EBITDA на фоне увеличения цен на продукцию компании.

Долговой портфель характеризуется умеренной диверсификацией, несмотря на то, что более 70% приходится на два облигационных выпуска, крупнейший из которых составляет менее двух EBITDA. На оценку ликвидности негативно влияют пики погашения долговых обязательств на горизонте 12 месяцев. Тем не менее, агентство положительно оценило способность собственника оказывать финансовую поддержку посредством предоставления займов.

Ввиду небольшого размера компании, в системе корпоративного управления отсутствует Совет директоров и Правление. Оперативное и стратегическое управление осуществляет директор, который также является собственником. Деятельность характеризуется высокой степенью стратегического обеспечения. Прогнозная финансовая модель содержит исчерпывающую информацию. Основные операционные риски страхуются в страховой компании с высоким условным рейтинговым классом.

Давление на рейтинг оказывает слабый риск-профиль отрасли при ограниченных рыночных и конкурентных позициях эмитента:

Рынок икры характеризуется высокой волатильностью и сложным прогнозированием из-за влияния природных факторов и зависимости от покупательской способности населения. Рынок рыбных консервов в меньшей степени подвержен экономическим шокам ввиду государственной поддержки в рамках программы «Развитие рыбохозяйственного комплекса».

Доля компании на рынке икры и рыбных консервов в России не превышает 1%. Агентство положительно оценивает отсутствие зависимости от труднозаменимого поставщика.

«В прошлом году мы впервые получили рейтинг. И рады, что, несмотря на рыночные условия и рост стоимости сырья — в частности икры лососевых рыб, — нам удалось сохранить уровень оценки. Для поддержания стабильности мы провели переговоры о повышении цен с крупными покупателями. Также оперативно реагировать на внешние изменения помогает возможность быстро переориентировать производство под потребности рынка.

Сегодня у ПК „СМАК“ размещены два облигационных выпуска: БО-П01 и БО-П02. Погашение бумаг серии БО-П01 запланировано на декабрь 2024 г. Благодаря ранее проведенным частичным досрочным погашениям его объём в обращении составляет 5 млн руб. Мы продолжим добросовестно исполнять обязательства перед инвесторами и благодарим их за оказанное доверие», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

Эмитент приобрел 60 132 бумаги, заявленные инвесторами в рамках плановой безотзывной оферты по облигациям серии Ультра-БО-02.

Согласно информации, раскрытой на сайте «Интерфакс», 26 ноября 2024 года ООО «Ультра» выплатило инвесторам 60 471 745,80 руб. Суммарная номинальная стоимость составила 60 132 000 руб. Накопленный купонный доход — 5,65 руб. на одну облигацию и 339 745,8 на все заявленные бумаги.

Напомним, что ставку по выпуску Ультра-БО-02 (ISIN: RU000A1078K5, № 4B02-02-00481-R) компания сохранила на уровне 18,75% годовых с 13 по 48 купонный период. Тогда «Ультра» подтвердила готовность выкупить весь заявленный в ходе оферты объём по цене 100% от номинала. Владельцы облигаций могли подать уведомления на участие и предъявить бумаги к приобретению с 11 по 15 ноября 2024 года.

Выпуск Ультра-БО-02 был размещен 21 ноября 2023 года в объёме 100 млн руб. на 4 года обращения. Номинал одной облигации — 1 000 руб., выплата купонного дохода ежемесячная.

По другому облигационному выпуску компании серии Ультра-БО-01 также объявлена плановая безотзывная оферта. Эмитент повысил ставку купонного дохода с 16% до 20% годовых на 19 — 48 купонные периоды. Сбор уведомлений на участие проходил с 14 по 20 ноября 2024 года, на 29 ноября запланирован выкуп облигаций.

Эмитент идёт намеченным курсом, усиливая транспортное направление бизнеса. Компании, входящие в экосистему «Нафтатранс Плюс», за последний год приобрели 69 единиц техники.

Напомним, группа партнёров, среди которых ООО «Парис», ООО «Нафтатранс-М», ООО «ТК СТК», ООО «Азимут», осуществляют перевозки нефтепродуктов, сжиженого газа и наливных пищевых продуктов с помощью собственного автотранспорта. Годом ранее, по итогам 3 квартала 2023 года в их распоряжении находились 376 единиц техники: 165 в Москве и 211 в Новосибирске. На сегодня совокупный партнёрский автопарк составляет 445 машин, 235 в столице и 210 в Новосибирске.

Развитие направления происходит за счёт лизинговых программ. Прирост произошёл по всем видам техники. Теперь условный «гараж» группы компаний насчитывает:

— 52 газовоза — против 21 в 2023 году;

— 104 пищевые цистерны — против 80;

— 289 цистерны под нефтепродукты — против 246.

Это усиливает позиции группы на рынке перевозок наливных продуктов, приближая к намеченной цели — занять второе место по России.

Агентство АКРА подтвердило кредитный рейтинг ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) на уровне ВВ-(RU), определив прогноз как «развивающийся».

При анализе бизнес-профиля учтена передача в собственность «Сибстекла» (крупнейшего производителя стеклотары на территории Сибирского и Дальневосточного федеральных округов, актива РАТМ Холдинга) имущества, участвующего в производственной деятельности и ранее арендованного. Аналитики приняли во внимание стабильную контрактную базу — с основными заказчиками «Сибстекло» взаимодействует уже более пяти лет, а также географическую диверсификацию продаж и рентабельность бизнеса. Показатель FFO (средства от операционной деятельности) до чистых процентных платежей и уплаты налогов по итогам 2024 года предполагается на уровне 1,6 млрд рублей (для сравнения — в 2023 году 1,5 млрд), в дальнейшем эксперты ожидают рост данного значения.

По мнению АКРА, в 2024 году выручка предприятия увеличится на 1,3%. Производственная модель «Сибстекла» достаточно гибкая: смена ассортимента на технологических линиях занимает несколько часов. Основную долю в структуре выпуска занимает пивная бутылка (в различных модификациях) — около 90%.

С марта по ноябрь спрос на стеклотару превышает мощности предприятия, с декабря по февраль часть выпущенной продукции отправляют на склад для будущих отгрузок. Стекольные комплексы расположены в непосредственной близости к рынкам сбыта (на Новосибирскую область приходится около 30% продаж); стеклоизделия реализуют в других регионах и экспортируют.

Агентство также отметило небольшой размер бизнеса относительно крупнейших российских нефинансовых компаний, среднюю долговую нагрузку, низкий уровень обслуживания долга и невысокую оценку ликвидности.

При этом стратегия «Сибстекла» направлена на повышение внутренней эффективности. В 2021 году сформирован Совет директоров и принята инструкция по управлению рисками.

— В компании совершенствуют корпоративное управлении с опорой на ESG-практики: мы стремимся к открытости и готовы предоставлять информацию для оценки своей хозяйственной деятельности, — комментирует генеральный директор «Сибстекла» Антон Мор. — В условиях турбулентности, когда производственный сектор становится чувствителен к изменениям макроэкономической ситуации и регуляторной среды, наличие стабильного рейтинга свидетельствует об устойчивости предприятия к внешним факторам.

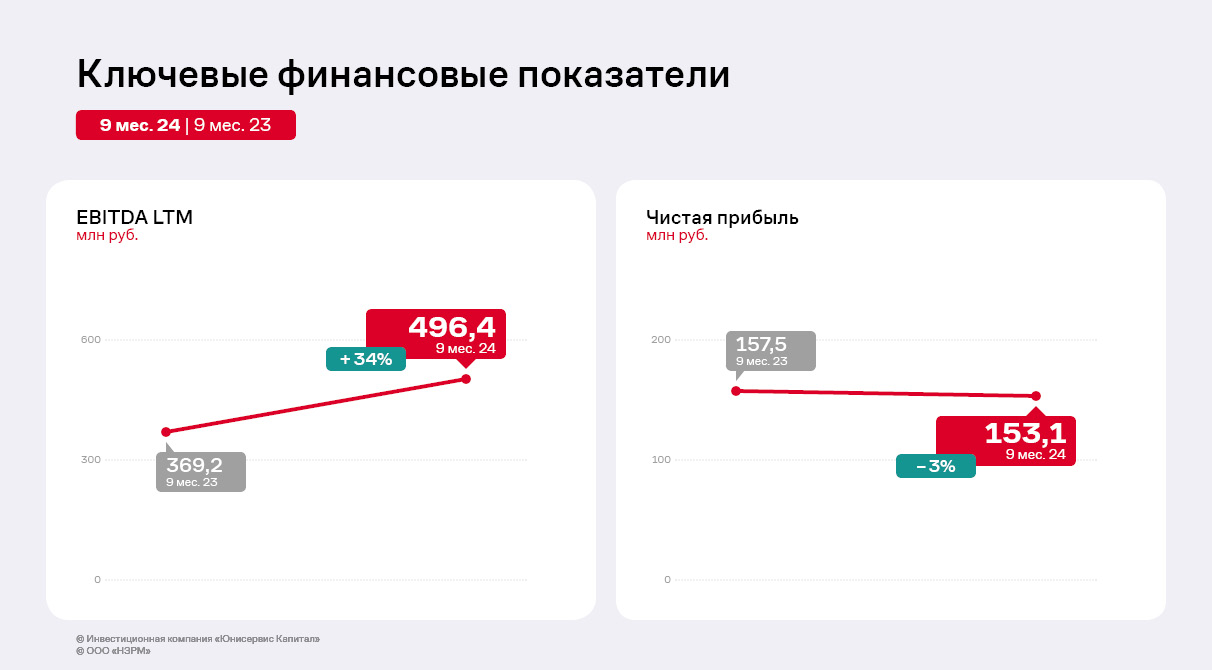

По итогам 9 месяцев 2024 года эмитент увеличил выручку на 28%, валовую прибыль на 23%, а показатель EBITDA LTM на 34%.

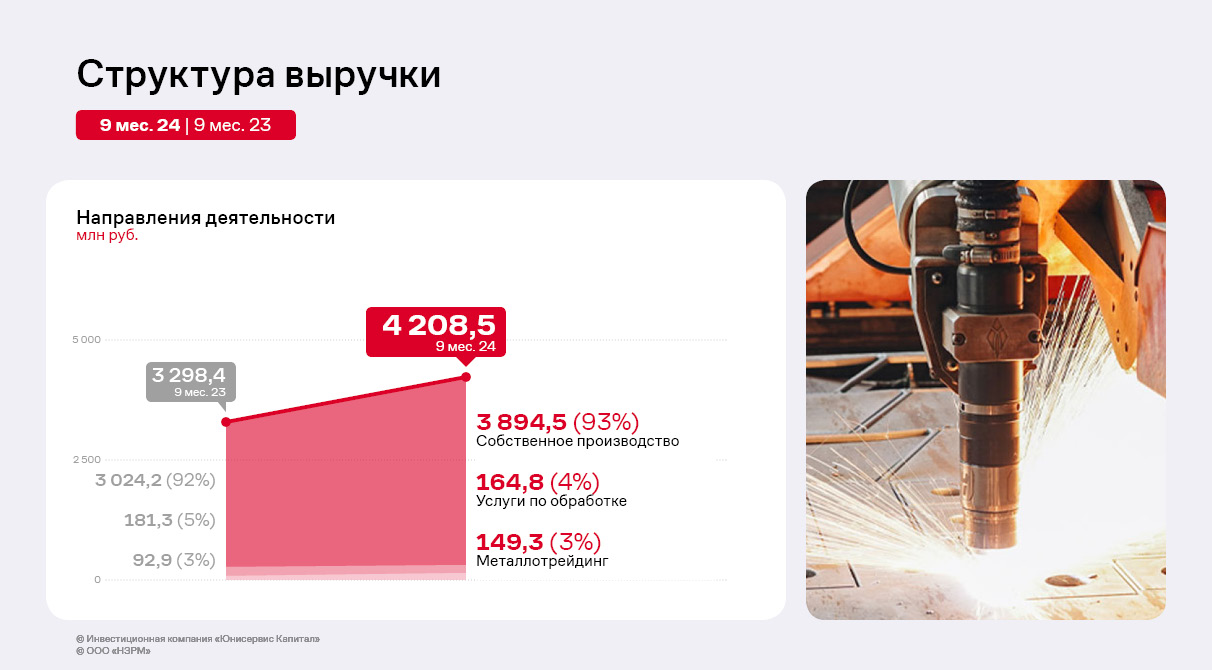

Благодаря стабильно высокому спросу со стороны горнодобывающей, машиностроительной, энергетической и прочих отраслей ключевым направлением деятельности ООО «НЗРМ» остается изготовление и реализация продукции собственного производства. Его доля в структуре выручки составляет 92,5%.

Выручка эмитента за 9 месяцев 2024 года выросла на 28% к аналогичному периоду прошлого года и была зафиксирована на уровне 4 208,5 млн руб. Благодаря снижению себестоимости, которая находится в прямой зависимости от цен на металл, НЗРМ также продемонстрировал существенное увеличение валовой прибыли на 23% к АППГ. По этой же причине показатель EBITDA LTM вырос на 34%.

Чистая прибыль практически сохранила уровень прошлого года, незначительно снизившись на 3% из-за увеличения ключевой ставки ЦБ и процентов к уплате.

Собственный капитал эмитента на 30.09.2024 г. вырос на 50% к АППГ и составил 628,4 млн руб. Позитивная динамика сохраняется за счёт увеличения нераспределённой прибыли: вся чистая прибыль ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) составила 24,4%, что ниже АППГ на 13,1 п.п. в связи с тем, что часть накопленной прибыли в отчётном периоде была инвестирована в проект по запуску модульного производства, который еще не вышел в эксплуатационную фазу. При этом уровень показателя остается приемлемым.

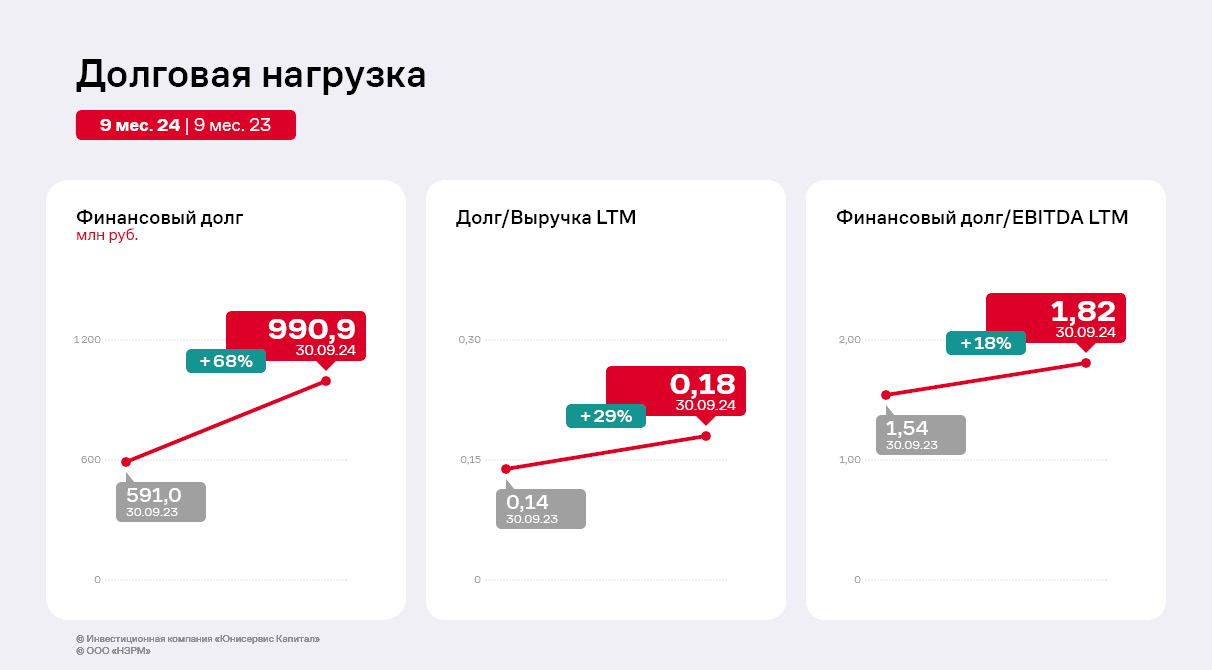

Основным источником финансирования деятельности остаются заёмные средства. Финансовый долг на 30.09.2024 г. составил 990,9 млн рублей, увеличившись по сравнению с уровнем прошлого года на 68%. В отчётном периоде был привлечен инвестиционный кредит от Фонда развития промышленности для реализации проекта «Производство модульных конструкций».

При этом за счёт положительной динамики ключевых операционных показателей долговые коэффициенты сохраняют комфортный уровень и имеют существенный запас прочности.

22 ноября эмитент выкупил облигации, заявленные держателями в рамках плановой безотзывной оферты по выпуску Сибстекло-БО-П03. Компания приобрела 77 143 бумаги.

Облигации были выкуплены по цене 100% от номинала. Общий объём выплаты составил 77 497 857,8 руб.: суммарная номинальная стоимость бумаг — 77 143 000 руб., накопленный купонный доход — 354 857,8 руб. Все заявки ООО «Сибстекло» исполнило в полном объёме, соответствующую информацию эмитент раскрыл на своей странице на сайте «Интерфакс».

Накануне оферты компания повысила ставку купонного дохода выпуска Сибстекло-БО-П03 (ISIN: RU000A105C93, № 4B02-03-00373-R-001P от 18.10.2022) с 17% до 28% годовых на 26 — 36 периоды. Инвесторы могли подать уведомления на участие с 11 по 15 ноября.

Прошедшая оферта стала уже шестой по выпуску. На этапе размещения серии ценных бумаг Сибстекло-БО-П03 объёмом 300 млн руб. компания предусмотрела четыре добровольные оферты и одну безотзывную. По первым двум инвесторы не подали ни одной заявки. По третьей и четвёртой компания выкупила все облигации, подданые держателями.

В январе 2024 года «Сибстекло» провело плановую безотзывную оферту, сохранив ставку купонного дохода на уровне 17% годовых с 16 по 25 купонный периоды и предусмотрев дополнительный выкуп облигаций с возможным изменением ставки после 25 к.п. Компания вновь исполнила заявки в полном объёме.

Кроме облигаций серии БО-П03 у эмитента есть ещё два других выпуска: Сибстекло-БО-П02 и Сибстекло-БО-П04. Их суммарный объём в обращении — 362,5 млн руб.

В последнюю неделю ноября инвесторы получат выплаты купонного дохода от четырех эмитентов по пяти выпускам на сумму 20 393 910 руб.

25 ноября состоится выплата дохода за 8 купонный период выпуска Хромос Инжиниринг-БО-01 (ISIN: RU000A108405, № 4B02-01-00138-L от 22.03.2024). Согласно графику, событие совпало с 23 ноября — субботой, и было перенесено на понедельник. Объем выпуска — 500 млн руб., номинал — 1 000 руб., ставка купонного дохода — 18,25% годовых. Выплата на одну облигацию составит 15 руб., на все — 7 500 000 руб.

Также на 25 ноября запланирована выплата дохода за 7 купонный период выпуска Ю Ди Пи Авто-БО-01 (ISIN: RU000A108CE5; № 4B02-01-00149-L от 24.04.2024). Событие выпала на субботу и было перенесено на понедельник. Объем в обращении составляет 90,494 млн руб. Напомним, что за полгода эмитенту удалось реализовать 92,6% выпуска, также компания успешно провела добровольную оферту. Номинал — 1 000 руб., ставка купонного дохода — 18,25% годовых. Общая сумма выплаты — 1 357 410 руб.: по 15 руб. на облигацию.

27 ноября состоится выплата 47 купона выпуска Нафтатранс плюс-БО-03 (ISIN: RU000A102V51, № 4B02-03-00318-R от 16.03.2021). Объем — 500 млн руб., номинал — 1 000 руб., ставка купонного дохода — 12% годовых. Выплата на облигацию — 9,86 руб., на выпуск — 4 930 000 руб.

Также на 27 ноября запланирована выплата 18 купона выпуска СЕЛЛ-Сервис-БО-П02 (ISIN: RU000A106C50, № 4B02-02-00645-R-001P от 26.05.2023). Объем — 150 млн руб., номинал — 1 000 руб., ставка — 14% годовых. Выплата на одну бумагу — 11,51 руб., на все — 1 726 500 руб.

Выплата 4 купона выпуска Хромос Инжиниринг-БО-02 (ISIN: RU000A1094W7, № 4B02-02-00138-L от 25.07.2024) назначена на 29 ноября. Объем выпуска — 250 млн руб., номинал — 1 000 руб. Ставка купонного дохода — плавающая с расчетом по формуле: ключевая ставка ЦБ + 4,75% годовых. Её текущее значение — 23,75% годовых. Выплата на выпуск — 4 880 000 руб.: по 19,52 руб.