Валовая прибыль топливной компании по итогам 9 месяцев выросла на 50%, до 240 млн рублей, при сохранении выручки на уровне трех кварталов 2018 г.

Операционная прибыль за год увеличилась на 33% и составила 104,3 млн рублей. Капитал за счет нераспределенной прибыли превысил 100 млн рублей.

Почти без изменений остался финансовый долг «Нафтатранс плюс» — 982 млн рублей. Показатели долговой нагрузки улучшились: долг /EBIT сократился до уровня ниже 7,3x, долг в выручке не превышает 17%.

Рост активов почти на 300 млн рублей относительно января-сентября 2018 г. обеспечило увеличение запасов на 40 млн рублей и отсрочек от поставщиков. Оборачиваемость запасов держится на уровне 30 дней, дебиторской задолженности — не более 45 дней, расчеты по кредиторской задолженности не превышают 14 дней.

Промежуточную отчетность также опубликовал поручитель «Нафтатранс плюс» по облигационному займу — «АЗС-Люкс». Компания управляет сетью автозаправочных станций в Новосибирске под собственным брендом «Энергия», а также по франшизе «Лукойл» и Shell.

В третьем квартале 2019 г. «АЗС-Люкс» существенно нарастил выручку — до 1,8 млрд рублей (+22%), за счет приобретения и ввода в эксплуатацию новых АЗС, покупка которых была частично профинансирована на 105 млн рублей кредитных средств.

Также у компании на 47 млн рублей вырос долг перед поставщиками, который был направлен на увеличение отсрочек и продаж клиентам по договорам обслуживания муниципальных предприятий (пассажирских АТП и пр.).

По итогам 9 месяцев 2019 г. выручка сибирского поставщика бумажных изделий составила 480,1 млн руб., EBIT — 15,3 млн руб., чистая прибыль — 4,6 млн руб.

Выручка в отношении трех кварталов прошлого года сократилась на 15,2%, однако за счет выполнения более маржинальных контрактов валовая рентабельность увеличилась с 11,8% до 16,2% на конец сентября 2019 г.

Из-за роста коммерческих издержек, связанных с исполнением контрактов, операционная рентабельность снизилась. Вместе с тем компания оптимизировала долговую нагрузку и существенно сократила проценты к уплате, в результате чистая прибыль превысила 4,6 млн руб., чистая рентабельность составила 1%.

«ИТЦ-Трейд» продолжил в третьем квартале работу над эффективностью контрактов, ускорив операционный цикл на 11 дней: оборот запасов сократился с 63 до 54 дней, дебиторской задолженности — с 56 до 48 дней.

Собственный капитал продолжает расти за счет нераспределенной прибыли, на конец третьего квартала он составил 37,8 млн руб.

Показатели долговой нагрузки «ИТЦ-Трейд» существенно улучшились в сравнении с январем-сентябрем 2018 г. Так, отношение долга к выручке снизилось до 0,17x, долга к капиталу — с 5x до 3,35x. Долг/EBIT сохранился на уровне 3x. Вследствие эмиссии биржевых облигаций долгосрочный финансовый долг компании в сентябре вырос до 126 млн руб., но это ниже показателя за 9 месяцев 2018 г.

По итогам трех кварталов текущего года выручка эмитента составила 131 млн рублей, чистая прибыль — 1,1 млн, EBIT — 3 млн рублей. Финансовый долг остался без изменений: 150 млн рублей, которые были привлечены в рамках первого выпуска биржевых облигаций.

Минимальная рентабельность на уровне 0,8% во второй половине 2019 г. обусловлена существенными затратами на подготовку облигационного займа, которые были единовременно отражены в отчете о финансовых результатах. Текущее отношение долга к EBIT составляет 24х, отношение долга к выручке — 0,8х.

Около 100 млн рублей привлеченных инвестиций были направлены на субсидирование партнеров с целью досрочного погашения лизинга автомобилей и дальнейшей передачей водителям в аренду. Это увеличивает доходность автопарков. Около 50 млн первого выпуска облигаций (RU000A100E70) компания направила на маркетинговые активности, лидогенерацию заказов.

За третий квартал 2019 года удалось сформировать 2,7 млн лидов (Санкт-Петербург, Лен. область, Москва, Нур-Султан), за счет чего оборот всего сервиса «ТаксовичкоФ» составил 774 млн руб.

Общая величина активов ООО «Транс-Миссия» выросла с 7 млн руб. на конец 2018 г. до 171 млн руб. на 30.09.2019. Основной рост приходится на дебиторскую задолженность, которая сформирована партнерскими компаниями-автопарками.

Всего же автопарк под управлением сервиса «ТаксовичкоФ» в Санкт-Петербурге, Ленинградской области и Москве на конец третьего квартала составил 8,3 тыс. автомобилей, из которых брендировано 1,4 тыс. ед. Еще 480 автомобилей работают в городе Нур-Султане (Казахстан).

Показатель вырос до 55,6% по итогам 9 месяцев 2019 г., благодаря оптимизации сырьевой себестоимости. Рентабельность по EBIT составила 7,9%. Рентабельность по чистой прибыли снизилась за квартал на 1,9%, что связано с расходами по размещению облигаций.

С привлечением облигационного займа в конце третьего квартала финансовый долг компании увеличился до 99 млн руб. В результате на 30 сентября долг составляет 25% выручки и 62% собственного капитала, показатель отношения долга к EBIT — 2,96х.

Компания, развивающая сеть кафе-кондитерских Kuzina, заработала 289,4 млн руб. выручки по итогам 9 месяцев 2019 г., что на 22,5 млн руб. меньше, чем за аналогичный период 2018 г. EBIT составила 22,9 млн руб., чистая прибыль — 15,4 млн руб.

В четвертом квартале «Кузина» рассчитывает увеличить выручку за счет открытия нескольких магазинов в Москве. Всего на средства облигационного займа запланирован запуск 16 кондитерских в разных районах столицы. В течение полугода компания намерена открыть не менее 10 заведений, которые будут способны обслуживать процентные платежи по облигациям. Расчетная окупаемость каждого заведения Kuzina составляет в среднем 20-28 месяцев при сроке обращения облигаций 48 месяцев.

Напомним, в октябре состоялось выплата первого купона по облигациям «Кузина» (RU000A100TL1). Компания выплачивает инвесторам почти по 700 тыс. рублей ежемесячно по ставке 15% годовых. Погашение выпуска начнется в апреле 2021 г. и завершится в августе 2023 г.

За счет оптимизации работы с поставщиками выросла валовая рентабельность компании с 11,7% до 16,1% относительно 9 мес. 2018 г., с 1,5% до 3,2% — рентабельность по EBIT.

Выручка ООО «Ультра» по итогам третьего квартала 2019 г. снизилась на 19,6%, до 978 млн руб. Более половины выручки сформировали продажи через ведущие DIY-сети. При этом в 2,8 раза выросла чистая прибыль, рентабельность по ней увеличилась за год с 0,1% до 0,3%. Рост EBIT составил 1,7 раза, в абсолютном выражении показатель достиг 31 млн руб.

Снижение активов за третий квартал до 487 млн рублей вызвано одновременным уменьшением дебиторской и кредиторской задолженности: компания сократила длительность операционного цикла, уменьшив оборот дебиторской задолженности до 50 дней, а кредиторской — до 68. Чистые активы на конец третьего квартала 2019 г. составили 43,4 млн руб.

Долговая нагрузка ООО «Ультра» снизилась как в абсолютном, так и в относительном выражении. Финансовый долг составил 165 млн рублей. Соотношение долг / EBIT уменьшилось до 2,94x, долг / капитал — до 3,8x. Долг не превышает 12% выручки.

В октябре компания разместила биржевые облигации на 70 млн рублей (RU000A100WR2). Номинал ценной бумаги — 10 тыс. рублей. Размер ежемесячного купона — 15% годовых. Ставка установлена на все 3 года обращения выпуска, до сентября 2022 г.

За 9 месяцев 2019 г. компания заработала свыше 2 млрд рублей, что в 3 раза больше выручки января-сентября 2018 г.

Валовая рентабельность нефтетрейдера увеличилась с 6,9% до 8,5%. Операционная прибыль до уплаты процентов выросла с 13,5 до почти 50 млн рублей, проценты к уплате составили 36,3 млн рублей. Таким образом, прибыль превышает проценты в 1,36 раза. Чистая прибыль по итогам 9 месяцев 2019 г. составила более 2 млн рублей.

В сентябре компания привлекла дополнительный капитал через выпуск биржевых облигаций объемом 400 млн рублей (RU000A100T81). В результате долг в абсолютном выражении вырос до 700 млн рублей. Несмотря на это, долг в выручке сохранился на прежнем уровне — 0,28x, соотношение долг / EBIT сократилось относительно 9 месяцев прошлого года с 13,16х до 11,76х.

Часть привлеченных инвестиций была направлена на погашение долга и размещена в краткосрочные финансовые активы: «Юниметрикс» формирует капитал на увеличение поставок и запасов до закрытия товарно-сырьевой биржи 24 декабря на период новогодних праздников.

Несмотря на снижение выручки по итогам 9 мес. 2019 г. относительно прошлого года, компания нарастила чистую прибыль на 23,4%, что позволило увеличить рентабельность на 3%, до 11,86%.

За январь-сентябрь 2019 г. выручка ООО «Дядя Дёнер» составила 240,8 млн рублей. Это на 7,2% ниже, чем за аналогичный период 2018 г., когда у компании были разовые дополнительные поступления от различных тестовых проектов. Снижение в основном обусловлено уменьшением прочей выручки в связи с закрытием фуд-кортов в апреле 2019 г. Оптимизировать издержки «Дяде Дёнеру» удалось благодаря выкупу производственной площадки.

Снижение выручки не существенно для компании: в связи с увеличением рентабельности чистая прибыль растет. «Дядя Дёнер» генерирует прибыль в рамках всех направлений работы и на всей территории присутствия. Чистая прибыль на 30 сентября 2019 г. составила 28,6 млн рублей. Рентабельность кафе — 17%, стритфуд-павильонов — 10%, производства — 9%. Рентабельность сети в Новосибирске — 17,4%, в НСО — 9%, в Новокузнецке — 11,7%.

Финансовая нагрузка ООО «Дядя Дёнер» остается стабильной: отношение долга к выручке в третьем квартале составило 0,34x, долга к EBIT — снизилось до 1,79x.

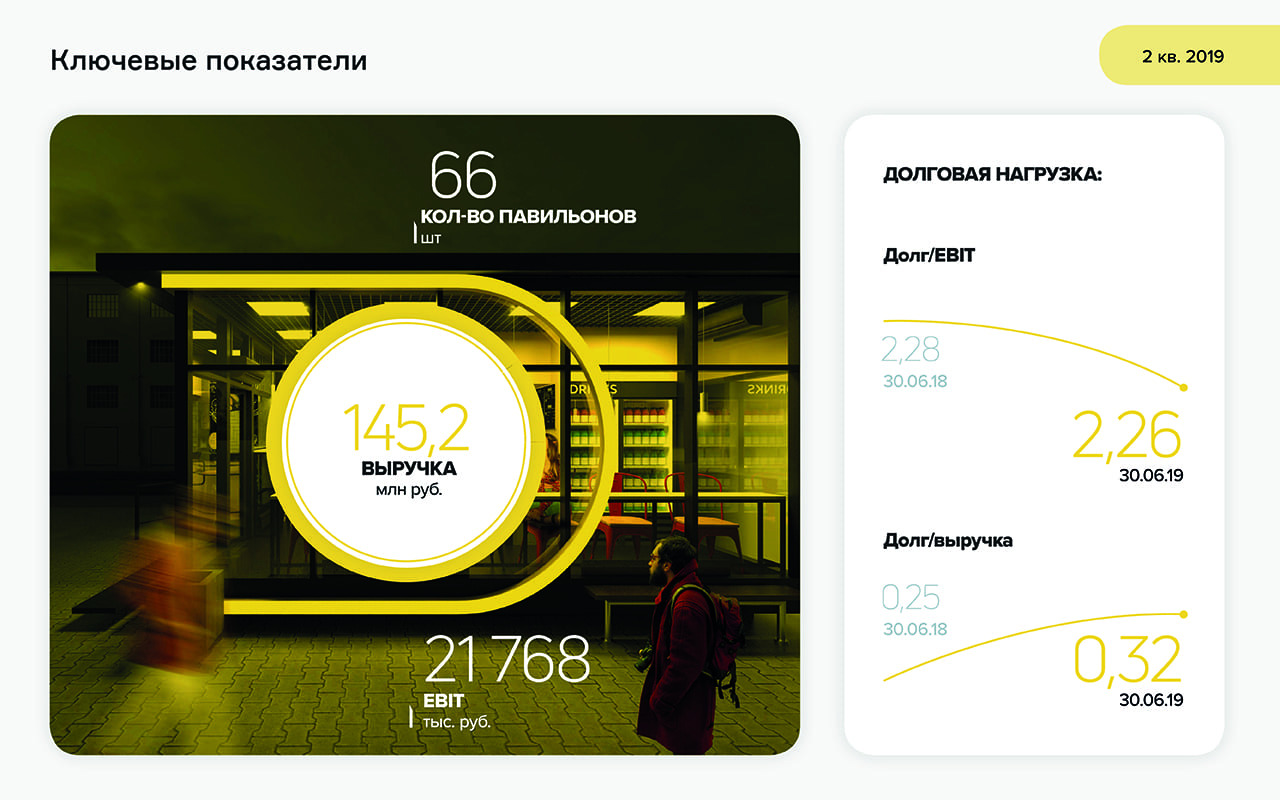

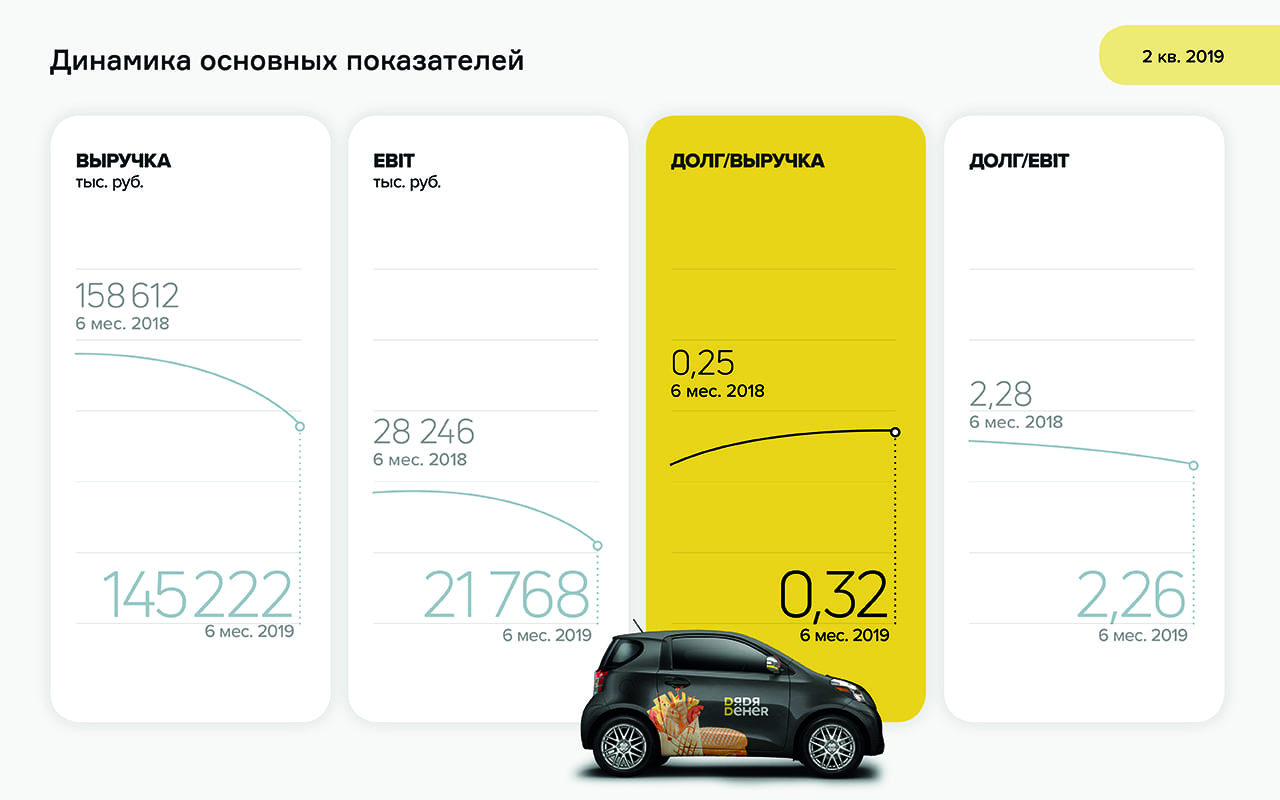

Выручка ООО «Дядя Дёнер» на 30.06.19 составила 145,2 млн руб., рост на 9% показал формат кафе. При этом относительно 6 мес. 2018 г. она снизилась на 13 млн руб. вследствие сокращения прочих поступлений, в том числе от фуд-кортов, которые закрылись в апреле 2019 г.

Рентабельность компании по чистой прибыли выросла до 9%. Чистая прибыль в абсолютном выражении составила 13,1 млн руб. Ожидается рост рентабельности в связи с прекращением выплат по фуд-кортам.

Долговая нагрузка остается на приемлемом уровне: долг/EBIT — 2,26х, долг/выручка — 0,32х.

Все обязательства компании покрываются активами, чистые активы на конец второго квартала 2019 г. составили 316 млн руб.

Более года назад ООО «Дядя Дёнер» разместил на Московской бирже выпуск облигаций объемом 60 млн руб. (RU000A0ZZ7R8). Средневзвешенная цена бумаг в первом полугодии составила 101,59% от номинала. Средний ежедневный объем торгов — 510 тыс. руб.

«НЗРМ» является небольшим, но быстрорастущим, благодаря расширению клиентской базы, предприятием с высокой для своей отрасли рентабельностью по EBIT — 5,2%.

Из негативных аспектов можно выделить длительный период оборачиваемости запасов и низкую долю собственного капитала — 8,4% в структуре пассивов.

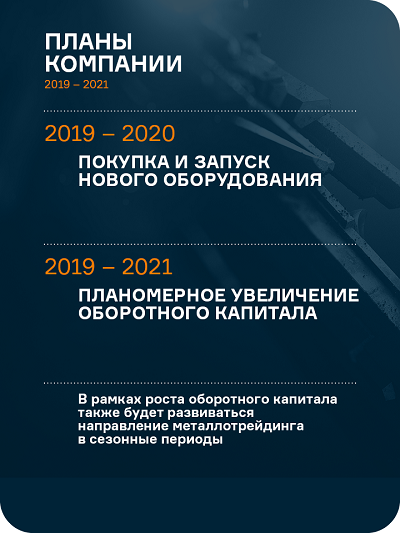

Компания растет преимущественно за счет средств частных инвесторов и банковских кредитов. Оформленные в 2018-19 гг. займы для покупки оборудования увеличили процентные платежи, что негативно сказалось на чистой прибыли.

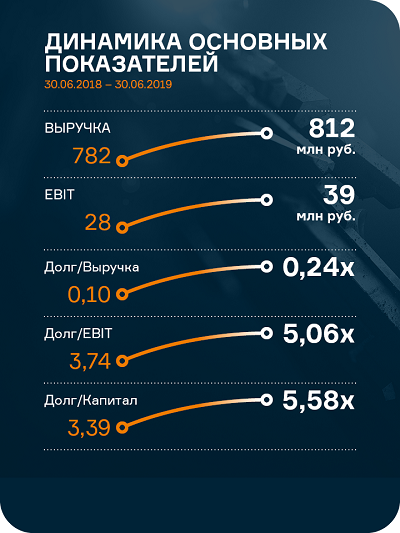

Во втором квартале компания нарастила выручку за счет поставок крупным клиентам, которые работают с заводом на протяжении последних 1-2 лет. По итогам полугодия выручка составила 812 млн руб., рост по отношению к аналогичному периоду прошлого года — 4%.

У «НЗРМ» продолжает расти валовая прибыль и EBIT (+10% и +37% к первому полугодию 2018 г. соответственно) при снижении чистой прибыли из-за возросших процентных платежей, часть которых будет возмещена по программе субсидирования облигационных займов МСП.

Все обязательства «НЗРМ» обеспечены активами. Ликвидные активы покрывают около 80% задолженности. Чистые активы достигли на конец июня 2019 г. 73 млн руб.

В марте Новосибирский завод резки металла разместил на бирже облигации, которые торговались в июле по средневзвешенной цене 101,14%. Средний объем торгов облигациями составляет 1,55 млн руб. (155 бумаг) ежедневно. Вчера компания выплатила инвесторам доход за 6-й купонный период.

Выручка завода по производству упаковки сохранилась на уровне 2018 года, показатели рентабельности выросли.

Выручка «Ламбумиз» в первой половине 2019 года составила 545 млн рублей, что соответствует прошлогоднему показателю за аналогичный период, финансовый долг увеличился с 405 до 425 млн рублей. Запасы выросли с 243 до 317 млн, дебиторская задолженность — с 254 до 300 млн, при этом компания сократила объем долгосрочных финансовых вложений с 437 до 389 млн рублей и увеличила собственный капитал до 441 млн руб. Показатель отношения долга к выручке не превышает 0,4х. Таким образом, все финансовые ковенанты по итогам 2 квартала были выполнены.

В 2019 году компания благодаря активной работе с поставщиками и клиентами увеличила валовую рентабельность со среднего уровня 13,5% в 2018 году до 15,3% по итогам 6 месяцев 2019 года, операционная рентабельность выросла с 2,6% до 3,2%.

В конце июля компания досрочно погасила выпуск коммерческих облигаций на сумму 60 млн рублей. На данный момент в обращении находится выпуск биржевых облигаций «Ламбумиз» (RU000A100LE3) объемом 120 млн рублей, размещенный 17-22 июля. Средневзвешенная цена на момент опубликования отчетности составляет 100,19% от номинала.

«Ламбумиз» имеет статус промышленного комплекса Москвы, позволяющий получать от правительства налоговые льготы. Компания также планирует принять участие в действующих программах поддержки МСП с целью частичной компенсации затрат на регистрацию выпуска и получения субсидий по выплачиваемым купонам.