В честь своего 20-летия компания сняла видеоролик, рассказывающий об истории развития и иллюстрирующий текущие производственные мощности.

Основные производственные участки расположены в городе металлургов – Белорецке (республика Башкортостан). Современное оборудование обеспечивает полный цикл производства различных изделий – металлических декоративных и промышленных сеток, лент, гнутых профилей, мебели из металла.

Компания работает над увеличением производительности. Участок по производству металлических стеллажей на момент ввода в эксплуатацию в 2016 году изготавливал 10-15 тысяч комплектов ежемесячно. Сегодня эта цифра выросла до 35 тысяч. Продукцию компании можно найти на полках федеральных розничных сетей, самой крупной из которых по объему продаж является «Леруа Мерлен».

На конец сентября 2019 г. показатель увеличился на 118,5 млн рублей относительно трех кварталов прошлого года и составил 1,34 млрд рублей. Это уже больше выручки за весь 2017 год.

Величина операционной прибыли составила 60 млн рублей, показав за год рост на 23%. Чистая прибыль Новосибирского завода резки металла по итогам 9 месяцев составила 15 млн рублей. В сравнении с 2018 годом показатель сократился из-за роста процентных расходов. Долг компании увеличился на 200 млн рублей, из них 70 млн рублей были направлены на наращивание основных средств (закуп производственного оборудования). Остальной капитал пошел на финансирование оборотных активов — запасов и дебиторской задолженности.

Операционная эффективность в целом сохранилась на прежнем уровне: валовая рентабельность составила 5,66%, рентабельность по EBIT выросла до 4,5%.

«НЗРМ» раскрывает бухгалтерскую отчетность на «Интерфаксе», поскольку является эмитентом биржевых облигаций. В марте завод разместил ценные бумаги на 80 млн рублей. Срок обращения выпуска — 3,5 года, погашение состоится в августе 2022 г. Купонный доход выплачивается инвесторам ежемесячно по ставке 15% годовых. В ноябре компания выплатила 9-й купон из 42-х.

Ранее «НЗРМ» как участник программы господдержки МСП получил более 1 млн рублей субсидий, компенсирующих часть выплат за первые три купонных периода. Заявка на частичное возмещение 4-6 купонов уже одобрена Минэкономразвития, перечисление средств ожидается в 2020 году.

В сентябре ООО «Кузина» успешно дебютировало на фондовом рынке, разместив облигации объемом 55 млн рублей с целью увеличения сети в Москве. Запуск первого кафе на инвестиции состоялся уже в ноябре 2019 г. Заведение стало девятым в московской сети. О финансовых показателях эмитента после выхода на биржу читайте в нашем обзоре.

Ключевые тезисы:

Активы ООО «Кузина» с начала года увеличились до 299 млн рублей (+25,3%). Основным источником финансирования выступала собственная прибыль компании. Размер собственного капитала вырос за 9 месяцев текущего года до 159 млн рублей.

В структуре активов 80% — ликвидные. В оборотных активах наибольшую долю занимают финансовые вложения, что связано с сосредоточенностью ключевых финансовых потоков на ООО «Кузина». В том числе, общество выступает инвестором во внутренние проекты группы.

Финансовый долг компании составил 99 млн рублей. В результате показатели долговой нагрузки выросли: отношение долг / EBIT составило 2,96x, долг в выручке — 25%.

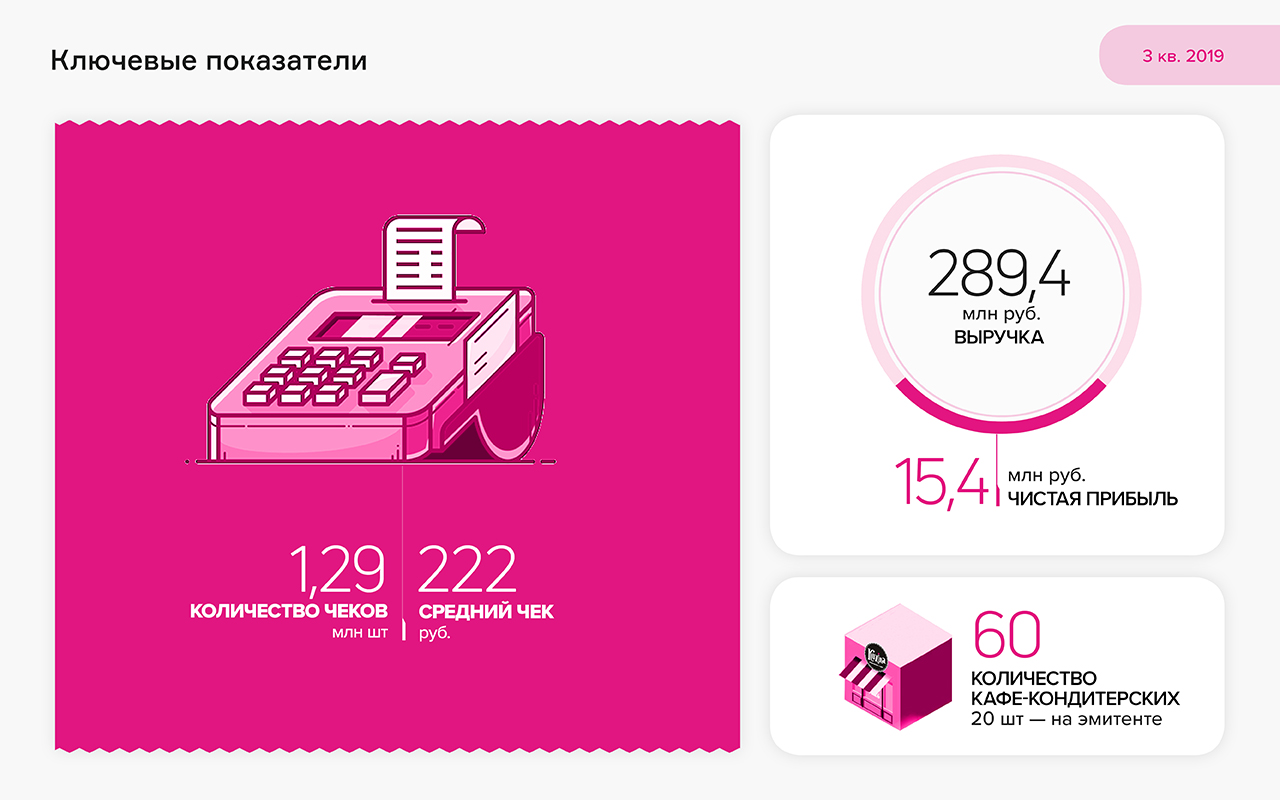

Выручка на 30.09.19 составила 289,4 млн рублей. Наибольшую долю в структуре продаж занимают кофе и торты. Ассортимент также представлен кексами, пирожными, сэндвичами, разными напитками и т.д.

Себестоимость занимает меньше половины выручки, валовая рентабельность находится на уровне 55,6%. Рентабельность чистой прибыли незначительно снизилась с марта в связи с открытием новых кафе, которые еще не вышли в прибыль, и составила 5,3%.

В ноябре ООО «Кузина» выплатило второй купон по облигациям. Ставка на 1-24 купонные периоды зафиксирована на уровне 15% годовых. Всего предусмотрено 48 ежемесячных купонов. Срок обращения выпуска — 4 года, до августа 2023 года.

Новосибирский завод резки металла перечислил в Национальный расчетный депозитарий более 950 тыс. рублей, предназначенных держателям биржевых облигаций (RU000A1004Z9).

Размер выплат на одну ценную бумагу составляет 123,29 рубля. Ставка ежемесячных купонов — 15% годовых, действует до февраля 2020 г.

Выпуск востребован среди частных инвесторов: сделки купли-продажи совершались на Московской бирже ежедневно в течение 23 торговых дней октября. Объем вторичных торгов облигациями «НЗРМ» составил в октябре 7,9 млн рублей, средневзвешенная цена выросла до 102,06% от номинала.

Выпуск объемом 80 млн рублей завод разместил в марте. Номинальная стоимость облигации — 10 тыс. рублей. В феврале будущего года состоится безотзывная оферта, приуроченная к определению ставки купона на 13-й и последующие купонные периоды. Срок обращения выпуска — 3,5 года.

Плановая дата выплаты по дебютному облигационному займу мувинговой компании — 23 ноября (суббота), расчетная — 25 ноября (понедельник).

Сегодня ожидается выплата дохода за 20-й купонный период. Ставка купона — 17% годовых. Размер начисленных процентов составляет порядка 700 тыс. рублей. Выплате на одну облигацию подлежит 698,63 рубля. Через 4 месяца компания готовится погасить выпуск.

Напомним, «ГрузовичкоФ-Центр» разместил первый выпуск облигаций (RU000A0ZZ0R3) в апреле прошлого года. Объем эмиссии — 50 млн рублей, номинал облигации — 50 тыс. рублей. Компания выплачивает купон раз в месяц. Дата погашения выпуска — 23 марта 2020 года.

Объем вторичных торгов облигациями «ГрузовичкоФ-Центр» составил в октябре более 6 млн рублей, средневзвешенная цена — 103,5% от номинала. Аналогичный оборот показывают два других выпуска компании, однако цена второго выросла в прошлом месяце до рекордных 107,39%.

Выплата по биржевым облигациям поставщика бумаги и картона (RU000A100UP0) состоялась 22 ноября. Расчет проводится по ставке 14,5% годовых, установленной на все 4 года обращения выпуска. Ежемесячно компания выплачивает держателям своих облигаций порядка 600 тыс. рублей.

Объем торгов ценными бумагами «ИТЦ-Трейд» превысил в октябре 16,8 млн рублей, что составляет треть суммы облигационного займа. Средневзвешенная цена тоже довольно высокая для сегмента высокодоходных облигаций — 102,15% от номинала.

Напомним, размещение первого выпуска «ИТЦ-Трейд» состоялось в сентябре. Компания привлекла 50 млн рублей. Номинальная стоимость облигации — 10 тыс. рублей. В сентябре 2020, 2021 и 2022 гг. у эмитента возникнет право на досрочное погашение выпуска. Если же компания им не воспользуется, она начнет ежемесячно погашать по 10% от номинала с декабря 2022 г. по сентябрь 2023 г.

Сегодня состоялась выплата по биржевым облигациям серии БО-02 топливной компании (RU000A100YD8).

Частный нефтетрейдер выплатил инвесторам более 2,6 млн рублей по ставке 13% годовых. Размер выплат на одну облигацию составил 106,85 рубля.

Второй выпуск ценных бумаг «Нафтатранс плюс» был размещен 23-24 октября. Оборот облигаций за 7 торговых дней октября составил 13,3 млн рублей, средневзвешенная цена — 100,19% от номинала.

В обращении находится 25 тыс. облигаций второго выпуска компании. Номинал ценной бумаги — 10 тыс. рублей. Купон выплачивается ежемесячно по плавающей ставке: ставка ЦБ РФ + 6% годовых, но не менее 13% и не более 15%. Поэтому, несмотря на недавнее снижение Центробанком показателя до 6,5%, второй купон «Нафтатранс плюс» выплатит по ставке 13% годовых. По выпуску предусмотрена амортизация: погашение начнется через 2 года и завершится через 5 лет, в сентябре 2024 г. Погашение первого выпуска топливной компании объемом 120 млн рублей тоже запланировано на 2024 г.

Часть привлеченных инвестиций «Нафтатранс плюс» направит на реконструкцию АЗС в Новосибирске под бренд Shell. В ноябре поручитель компании по облигационным займам открыл заправку под новым брендом Nafta24.

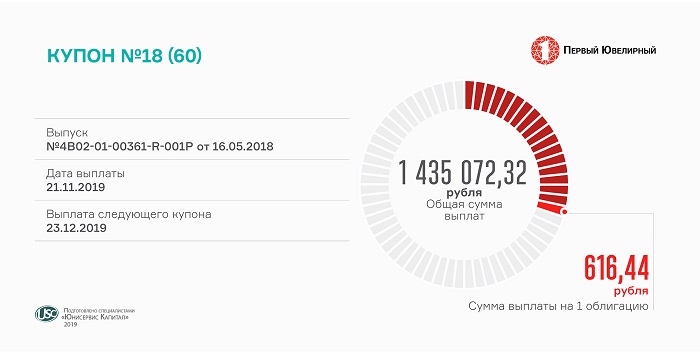

Размер начисленных доходов за один купонный период в расчете на одну ценную бумагу составляет 616,44 рубля. Всего эмитент выплатил более 1,43 млн рублей по 2328 размещенным облигациям.

Расчет проводится по ставке 15% годовых, установленной на 13-24 купоны, до мая 2020 г. Очередная выплата состоится через месяц.

Напомним, торги облигациями ООО «Первый ювелирный — драгоценные металлы» (RU000A0ZZ8A2) стартовали на Московской бирже в мае прошлого года. Компания размещала бумаги постепенно, до апреля 2019 г., в соответствии с потребностью в пополнении оборотного капитала. Объем выпуска в обращении — 116,4 млн рублей. Номинал облигации составляет 50 тыс. рублей. Выпуск будет погашен через 3,5 года, в мае 2023 г. Представителем владельцев облигаций является «Юнисервис Капитал».

Объем вторичных торгов облигациями «ПЮДМ» превысил в октябре 4,7 млн рублей. Средневзвешенная цена составила высокие 102,98% от номинала.

Инвестиционная программа позволяет компании динамично развивать трейдинг драгоценными металлами. За 9 мес. 2019 г. объем выполненных компанией поручений на покупку 1,9 тонны золота составил 5,9 млрд рублей, агентский доход — 92 млн рублей.

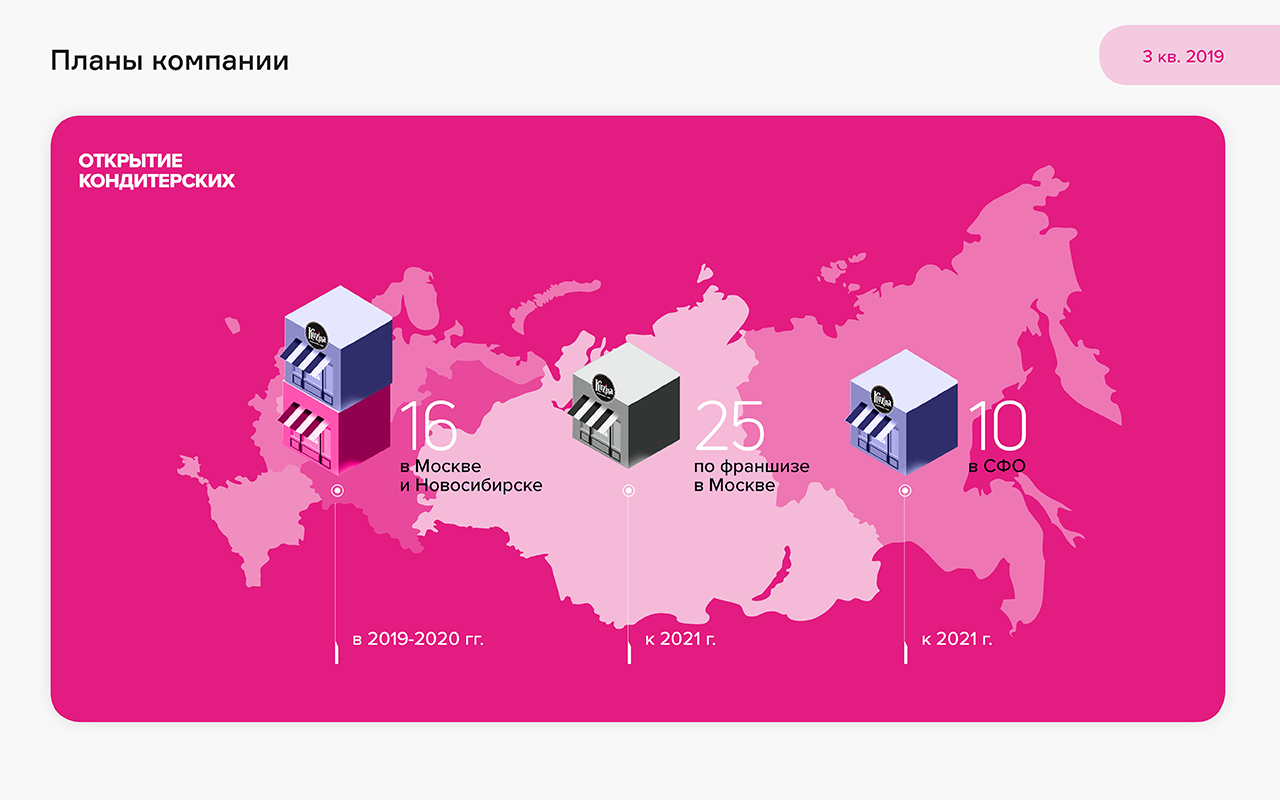

Это первое заведение, открытое на средства облигационного займа, из 16 заявленных. В декабре-январе компания планирует запустить еще 3 кафе-кондитерских в Москве и 2 — в Новосибирске.

Кондитерская Kuzina работает на юго-востоке Москвы, у станции метро «Марьино» на ул. Люблинская, 171, в 14-этажном жилом доме. Она стала девятой в столице и 60-й во всей сети Kuzina, которая представлена также в Барнауле, Томске, Якутске, Новосибирске и его городе-побратиме Миннеаполисе (США).

Стратегия развития компании предполагает увеличение сети в Сибири и Москве. Для реализации планов ООО «Кузина» выпустила в сентябре облигации на 55 млн рублей. В обращении находится 5,5 тысяч ценных бумаг, номинал каждой — 10 тысяч рублей. Владельцы облигаций каждый месяц получают купонный доход по ставке 15% годовых. В ноябре компания выплатила инвесторам второй купон.

Облигации ООО «Кузина» (RU000A100TL1) успешно торгуются на площадке Московской биржи. Оборот за октябрь достиг 24,6 млн рублей, это почти половина суммы облигационного займа. Средневзвешенная цена на вторичных торгах составила 103,21% от номинальной стоимости облигации.

Общий размер выплат инвесторам составляет порядка 700 тыс. рублей, выплата на одну облигацию — 575, 34 рубля.

Напомним, «Дядя Дёнер» разместил первый выпуск облигаций в середине прошлого года. В обращении находится 1200 ценных бумаг, номинал одной — 50 тыс. рублей. Выплата купона осуществляется ежемесячно. За 1140 дней обращения выпуска ценных бумаг предполагается 38 купонных периодов. До 24 купона установлена ставка в размере 14% годовых. Частичное досрочное погашение выпуска мини-бондов «Дядя Дёнер» объемом 60 млн рублей будет осуществлено по следующему графику: 33% от номинальной стоимости погашается в дату окончания 36 купонного периода (09.05.2021), еще 33% — через месяц. Завершится погашение 08.07.2021.

В разделе «Инвесторам» мы разместили обновленную презентацию «Дядя Дёнер» за третий квартал 2019 г. Также на сайте доступна эмиссионная документация, аналитическое покрытие, бухгалтерская отчетность, калькулятор доходности, инструкция по покупке облигаций и многое другое.