Благодаря действиям, предпринятым в 2022 году, по расширению географии присутствия и развитию уже имеющихся пунктов выдачи заказов, 2023 год демонстрирует рост финансовых показателей. За 10 месяцев компания нарастила выручку на 43%, впереди подведение итогов за период высоких продаж перед Новым годом.

Подведены предварительные итоги за 10 месяцев текущего года: по данным эмитента, выручка составляет 54,8 млрд руб. (темп роста – 43%), за это время количество отправлений (накладных) достигло 85,6 млн, а число активных клиентов — 8,1 млн, операционная маржинальность - 49%.

Перед новым годом компания активно готовилась к высокому сезону продаж. «Сани готовить начинают еще летом», а именно, были подключены дополнительные ресурсы: проводилась подготовка транспорта и человеческих ресурсов - набор курьеров и кладовщиков. Кроме того, СДЭК использует работу машинного обучения в сортировочных пунктах. Особое внимание уделяется системным решениям - важно, чтобы внутреннее ПО работало без сбоев.

По словам представителей эмитента, прогнозная выручка по итогам года составит 70 млрд рублей при темпе роста в 45%. Такой внушаемый рост бизнеса в 2023 году объясняется тем, что после начала СВО из России ушли крупные игроки рынка доставки (FedEx, UPS, DHL, TNT), что привело к высвобождению огромной доли рынка — порядка 30 млрд рублей.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, продолжает оставаться направление B2C / Фулфимент (доставка посылок от интернет-магазинов физическим лицам), доля которого в общей выручке за последние 5 лет не опускается ниже 70%.

СДЭК остается лидером в В2С сегменте (без учёта маркетплейсов), занимая порядка 33% рынка специализированных логистических компаний, каждая третья посылка доставляется СДЭКом (без учёта маркетплейсов). По данным эмитента, темп роста по В2С сегменту за 10 мес. – 42%, что соизмеримо с ростом общей выручки. По прогнозным значениям, по итогам 2023 года рост останется в диапазоне 44-45%, что в абсолютном значении составит 44 млрд рублей по сегменту В2С. Есть перспективные ниши в В2С - КГТ В2С (крупногабаритные товары) - доставка до маркетплейсов и для маркетплейсов.

Компания открывает новые точки в странах присутствия, а также на новых рынках. наметила для себя перспективные направления для развития - страны Азии, Африки, а также Персидского залива. За 9 месяцев 2023 года компания увеличила свою представленность с 25 до 40 стран.

Развитие эмитента продолжает позитивно отражаться на операционных показателях сервиса СДЭК - ежесуточное количество отправлений в 2023 году продолжает расти.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, продолжает оставаться направление B2C / Фулфимент*, доля которого в общей выручке за последние 5 лет не опускается ниже 70%, а в отчетном периоде составила 77% или 57,9 млн шт.

Ключевые финансовые показатели эмитента также продолжают демонстрировать высокую положительную динамику.

Выручка эмитента за 9 мес. 2023 года увеличилась на 33% к АППГ, операционная и чистая прибыли - на 62% и 94%, соответственно.

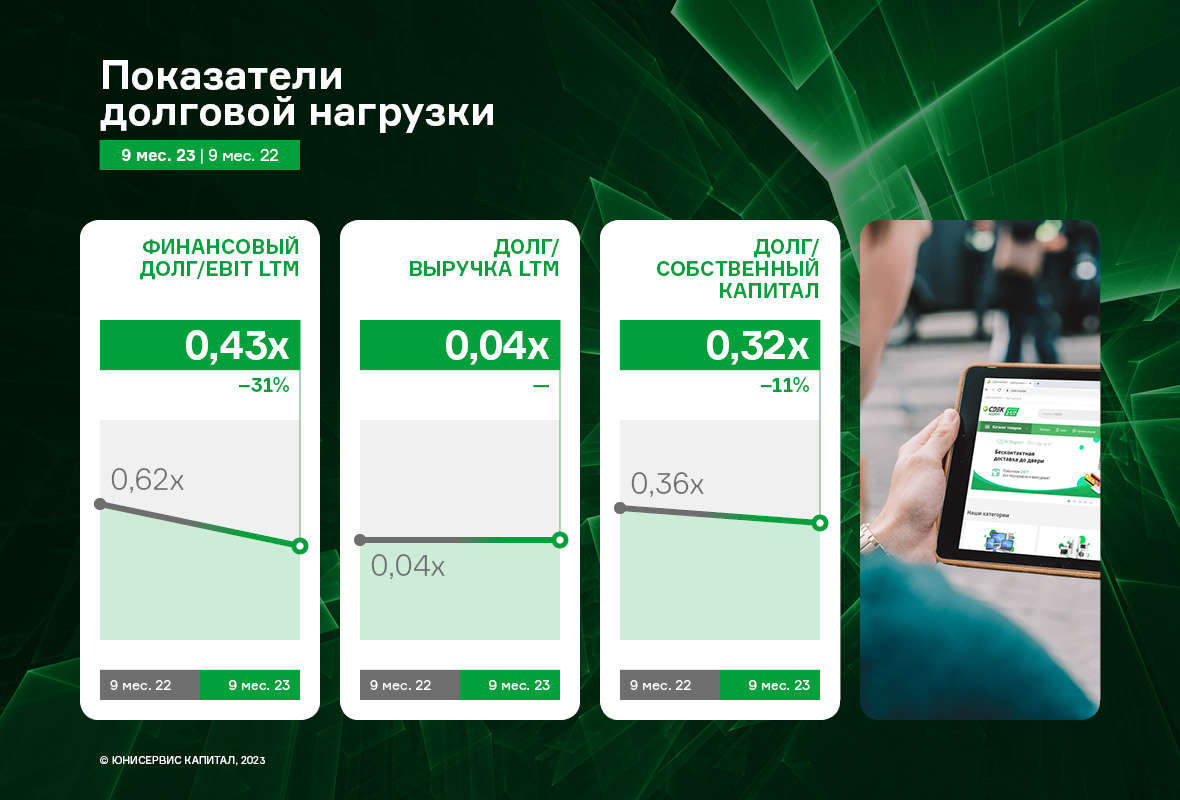

Основные статьи баланса продолжают показывать отчётливую позитивную тенденцию: при умеренном росте величины финансового долга (на 22%) существенно увеличился собственный капитал компании (на 38%) и составил 3 608,7 млн руб.

В результате вышеприведенной информации на предыдущем слайде, показатели долговой нагрузки продолжают находиться на своих исторических минимумах.

Помимо основного направления деятельности, СДЭК развивает сопутствующие сервисы: Авиакарго, Фулфилмент, CDEK Pay, CDEK.Shopping, LTL-перевозки, CDEK Shipim, CDEK ID, CDEK recommerce, Сdek forward, Корпоративный университет. Также сервис по indoor-рекламе CDEK Media.

В 2023 году эмитент выбрал несколько ключевых направлений для развития. Один из них — CDEK.Pay — собственный платежный агрегатор компании. Оборот CDEK PAY в 2023 году вырос в 2,5 раза, а число суточных операций превысило 10 тысяч. Число пользователей сервиса всего за год выросло на 127%, а доля клиентов среди интернет-магазинов превысила тысячу компаний.

Вчера, 26 декабря, стартовало размещение выпуска СЕЛЛ-Сервис-БО-01. Весь объем в 250 млн руб. был выкуплен за один день, всего состоялось 1 724 заявки. Эмитент благодарит инвесторов за оказанное доверие.

Размещение выпуска СЕЛЛ-Сервис-БО-01 (№ 4B02-01-00645-R от 19.12.2023 г., ISIN: RU000A107GT6) проходило по открытой подписке в течение 1 торгового дня. За это время состоялось 1 724 сделки. Наибольшая заявка была зафиксирована на уровне 62 500 тыс. руб. (АО «МСП Банк»), а наименьшая, как и самая популярная, составила 1 тыс. руб. Средний объем заявки достиг 145 тыс. руб.

Бумаги доступны на вторичных торгах по ISIN: RU000A107GT6.

Выпуск ООО «СЕЛЛ-Сервис» был размещен со следующими параметрами: объем — 250 млн руб., ставка купонного дохода — 19,5% годовых с 1 по 16 купонный период, далее безотзывная оферта с возможным пересмотром ставки. Доходность (YTM) — 21,35%, дюрация к оферте — 1,17 лет. Номинал одной бумаги — 1 000 руб., ежемесячные выплаты купонного дохода, срок обращения — 4 года или 1 440 дней. По выпуску предусмотрено частичное досрочное погашение по 7,5% от номинала в даты окончания 33, 36, 39, 42 и 45 к.п. и 62,5% в дату окончания 48 к.п., а также возможность досрочного погашения выпуска в дату окончания 30 к.п.

Организатором и андеррайтером стало ООО «Инвестиционная компания «Юнисервис Капитал». Якорный инвестор (соорганизатор) — АО «МСП Банк»; инвестиционные компании «Диалот» и «Риком-Траст», а также АО «АЛЬФА-БАНК» — соорганизаторы. ООО «ЮЛКМ» — представитель владельцев облигаций.

Привлеченные средства эмитент планирует направить на пополнение оборотных средств для увеличения объемов закупа продукции и продаж соответственно.

СЕЛЛ-Сервис-БО-01 — третья эмиссия для эмитента. Суммарный объем размещенных ранее выпусков, СЕЛЛ-Севис-БО-П01 и СЕЛЛ-Севис-БО-П02, составляет 215 млн руб. Компания исправно исполняет обязательства перед инвесторами, не допуская просрочек по купонным выплатам. Все три выпуска ООО «СЕЛЛ-Сервис» включены в Сектор Роста Московской Биржи.

Эмитент — крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга — проведет плановую безотзывную оферту по выпуску Сибстекло-БО-П03. Информация об этом была раскрыта на странице ООО «Сибстекло» на сайте «Интерфакс».

Решение о размере ставки купонного дохода по выпуску Сибстекло-БО-П03 (ISIN: RU000A105C93, № 4B02-03-00373-R-001P от 18.10.2022) на 16 — 36 купонные периоды компания примет не позднее 12 января 2024 года. Данная информация также будет раскрыта на «Интерфакс».

Владельцы облигаций, решившие подать уведомления на участие в безотзывной оферте, смогут предъявить бумаги к приобретению в период с 15 по 19 января 2024 года через своего брокера. Заявки будут исполнены 26 января 2024 года.

Поскольку данная оферта является безотзывной, то ООО «Сибстекло» будет обязано выкупит все биржевые облигации выпуска БО-П03, заявленные инвесторами. Цена приобретения составит 100% от номинала и накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев.

Напомним, что выпуск Сибстекло-БО-П03 был размещен в конце октября 2022 года со следующими параметрами: объем — 300 млн руб., номинал — 1 000 руб. Срок обращения — 3 года, выплата купона — ежемесячно. Ставка купонного дохода — 17% годовых на первые 15 месяцев обращения.

На этапе размещения эмиссии ООО «Сибстекло» предусмотрело проведение четырёх добровольных оферт и одной безотзывной. Все добровольные оферты или выкупы облигаций по соглашению с их владельцами ранее были успешно реализованы. По первым двум не поступило ни одной заявки, по третьей и четвертой эмитент суммарно приобрел 5 634 бумаги, удовлетворив заявки в полном объеме.

Эмитент раскрыл итоговые параметры выпуска СЕЛЛ-Сервис-БО-01 (№ 4B02-01-00645-R от 19.12.2023), а также сообщил дату начала размещения — 26 декабря 2023 г. Предварительный сбор уведомлений на участие в первичном размещении продолжается минимум до 13:00 по московскому времени 22 декабря.

Ставка купонного дохода — 19,5% годовых с 1 по 16 к.п.;

Доходность (YTM) — 21,35%;

Номинал — 1 000 руб.;

Выплата купона ежемесячно;

Срок обращения — 1 440 дней или 4 года;

Амортизация по 7,5% в даты окончания 33, 36, 39, 42, 45 к.п. и 62,5% в дату окончания 48 к.п.;

Безотзывная оферта в дату окончания 16 к.п. с возможным пересмотром ставки;

Дюрация к оферте: 1,17 лет;

Call-опцион: в дату окончания 30 к.п.;

Дата торгов: 26 декабря.

Организатором и андеррайтером выпуска выступает ООО «Инвестиционная компания «Юнисервис Капитал». Соорганизатором выступает — АО «МСП Банк». ПВО — ООО «ЮЛКМ».

Напомним, что действующий кредитный рейтинг эмитента находится на уровне BB+ со стабильным прогнозом («Эксперт РА»).

Начиная с 2017 года ООО «НТЦ Евровент» активно занимается разработкой и внедрением новых технологий на этапе проектирования зданий и сооружений, в результате компания в 2023 году анонсировала целый ряд крупномасштабных проектов, которые сейчас находятся на разных стадиях разработки и реализации.

Компания не останавливается на базовых технологиях, принятых в HVAC и продолжает удивлять своими разработками, нацеленными на эффективность и удобство в эксплуатации. Одна из последних запатентованных разработок — это предиктивная диагностика вентиляционного оборудования.

В настоящее время цифровизация производства является основной̆ тенденцией̆ развития как самого производства, так и экономики в целом. В связи с этим большинство предприятий переходят на цифровое производство. Одним из ключевых элементов цифровизации можно назвать предиктивные технологии, которые позволяют повысить эффективность производства за счет повышения надежности и производительности производственного электрооборудования (ЭО), эффективности его обслуживания, управления ресурсом ЭО, снижения расходов предприятия.

Предиктивные технологии на производстве реализуются внедрением систем предиктивной диагностики, позволяющих производить мониторинг технического состояния (ТС) ЭО, как непрерывно, так и периодически, а также, на основе данных мониторинга, прогнозировать его технического состояние и обслуживание. Применение таких систем позволит перейти к обслуживанию по фактическому состоянию ЭО.

В основе систем предиктивной диагностики лежит совокупность сквозных технологий цифровизации, таких как промышленный интернет вещей, большие данные, цифровые двойники, искусственныей интеллект и машинное обучение, и т.д.

Для создания систем мониторинга и предиктивной диагностики производственного оборудования необходимо решить целый комплекс задач: подключить датчики, настроить системы сбора, передачи и хранения данных, создать модели работы оборудования, разработать алгоритмы анализа данных и прогнозирования, задать пороговые значения параметров и правила реагирования, разработать отчеты и панели отображения данных. Создание систем предиктивной аналитики и диагностики охватывает ряд этапов: первичный сбор эксплуатационных данных оборудования, включая историю его работы; анализ данных и построение прогностических моделей (на основе математических алгоритмов, обучения нейронных сетей, методов распознавания образов), верификация и проверка точности моделей.

На стадии подготовки к сертификации находится еще одно уникальное изобретение эмитента в области очистки воздуха. Опытный образец в процессе прохождения стендовых испытаний.

Кроме того, как мы писали ранее, компания получила лицензии на конструирование и изготовления установок для атомной промышленности, что позволяет ей участвовать в проектах строительства и модернизации атомных электростанций по всему миру.

Активная работа по усовершенствованию существующих продуктов требуют привлечения в штат высококвалифицированных специалистов. В связи с чем в компании приняли решение усиливать инженерный состав завода — компания находится в процессе подбора специалистов.

Эмитент озвучил предварительные параметры по выпуску. Также ООО «СЕЛЛ-Сервис» проанонсировало, что проведет прямой эфир для инвесторов 21 декабря в 12:00 по московскому времени, сразу по окончанию которого, в 13:00, начнется предварительный сбор уведомлений на участие в первичном размещении.

Выпуск серии СЕЛЛ-Сервис-БО-01 находится на регистрации. Для эмитента это будет уже третья эмиссия. На сегодня в обращении находятся выпуски СЕЛЛ-Сервис-БО-П01 (№ 4B02-01-00645-R-001P) и СЕЛЛ-Сервис-БО-П02 (№ 4B02-02-00645-R-001P) общим объемом в 215 млн руб. Эмитент исправно исполняет обязательства перед инвесторами, не допуская просрочек по купонным выплатам. Также отметим, что на вторичных торгах ценные бумаги компании регулярно демонстрируют стоимость выше номинальной: средневзвешенная цена первого выпуска за ноябрь — 101,37% от номинала, второго — 100,41%.

По готовящемуся к размещению выпуску серии СЕЛЛ-Сервис-БО-01 эмитент сообщил предварительные параметры: объем — 250 млн руб., ориентир ставки купонного дохода — 19,5% годовых с 1 по 16 купонный период, далее безотзывная оферта с возможным пересмотром ставки. Ориентир доходности (YTM) — 21,35%, дюрация к оферте — 1,17 лет. Номинал одной бумаги — 1 000 руб., ежемесячные выплаты купонного дохода, срок обращения — 4 года или 1 440 дней. По выпуску планируется предусмотреть частичное досрочное погашение по 7,5% от номинала в даты окончания 33, 36, 39, 42 и 45 к.п. и 62,5% в дату окончания 48 к.п., а также возможность досрочного погашения выпуска в дату окончания 30 к.п.

Цель привлечения инвестиций — пополнение оборотных средств для увеличения объемов закупа продукции и продаж соответственно.

Предварительно размещение запланировано на конец декабря 2023 г. Точную дату торгов сообщим позже.

В преддверии размещения генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак выступит спикером в прямом эфире для инвесторов. Трансляция пройдет на YouTube-канале портала Boomin.ru 21 декабря в 12:00 по московскому времени. Петр расскажет о финансово-хозяйственных результатах деятельности компании за 3 кв. 2023 г., стратегии развития и планах на 2024 г., актуальных тенденциях рынка импорта пищевого сырья и ингредиентов. Ответит на все интересующие инвесторов вопросы.

Сразу после завершения трансляции — 21 декабря в 13:00 по московскому времени — начнется предварительный сбор уведомлений на участие в первичном размещении с помощью системы Boomerang. Сбор будет длиться в течение суток (минимум) до 22 декабря 13:00 по московскому времени.

Напомним, что ООО «СЕЛЛ-Сервис» — крупный дистрибьютер пищевого сырья и ингредиентов. По результатам 2022 г. компания по собственным оценкам занимает долю в 2,5% по профильным товарам.

Ассортимент реализуемых товаров насчитывает 940 позиций по итогам 9 месяцев 2023 года. Большая часть продуктов не производится в России и не имеет аналогов на отечественном рынке. «СЕЛЛ-Сервис» осуществляет поставки из таких стран, как Индонезия, Китай, Малайзия, Вьетнам, Индия и другие. География продаж компании по итогам 9 месяцев 2023 года охватывает 63 региона России от Калининградской области до Камчатского края и страны ближнего зарубежья — республики Казахстан, Беларусь, Армения и Узбекистан. В портфеле группы компаний (ООО «СЕЛЛ-Сервис» и ООО «СЕЛЛ-Сервис Хорека») более 1 100 клиентов. На долю ООО «СЕЛЛ-Сервис» по итогам 9 мес. 2023 г. приходится более 755 покупателей.

Действующий кредитный рейтинг эмитента — ВВ+|ru|, прогноз «стабильный» («Эксперт РА»). Оба выпуска ООО «СЕЛЛ-Сервис», находящиеся в обращении, включены в Сектор Роста Московской Биржи.

Ассоциация «Национального Объединенного Совета предприятий стекольной промышленности „СтеклоСоюз“ России» подвела итоги международного конкурса «Лидер стекольной отрасли — 2023». ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) победило в номинации «Лучшая компания по производству стеклянной тары», а генеральный директор предприятия Антон Мор — в номинации «Лучший управляющий компании по производству стеклянной тары».

Кроме того, Антону Мору вручили почетную грамоту за большой личный вклад в развитие отечественного производства стеклотары и постоянное совершенствование качества.

Награждение состоялось в рамках 24 Международного форума «Стекло и современные технологии-ХХI».

— Демонстрируя результаты стратегических решений, «Сибстекло» вновь доказало, что входит в число лидеров в своем сегменте, — комментирует президент РАТМ Холдинга Эдуард Таран. — Награда профессионального сообщества, оценившего успехи предприятия и усилия, приложенные для их достижения, являются признанием заслуг, своего рода маркером, свидетельствующим о высоком профессионализме управленческой команды: она движется в правильном направлении и выполняет работу, выкладываясь по максимуму. Таким образом, у нас есть понимание, что вектор развития был задан верно.

Напомним, в уходящем году на «Сибстекле» приступили к серийному выпуску суперлегкой тары: специалисты завода снизили вес бутылки до рекордных значений — с 265 до 235 граммов, при сохранении литража и соответствии ГОСТ. На заводах в Новосибирске, Омске и Владивостоке крупнейшей пивоваренной компании в России AB InBev Efes начали промышленное производство продукции в такой упаковке. Благодаря ее использованию заказчик уменьшает выбросы СО2 в цепочке поставок — на 10% в расчете на одну упаковочную единицу. «Сибстекло» же изготавливает на 13% больше стеклоизделий из одной тонны стекломассы. При этом предприятие стремится сократить потребление ресурсов, замещая минеральные компоненты стекольными отходами. В марте 2023 года на промплощадке ввели в эксплуатацию первую очередь технологического комплекса по обработке стеклобоя, производительность которой составляет 60 тыс. тонн вторсырья в год. Уже сегодня его доля в составе сырья для изготовления коричневой тары достигла 50%. Инвестируя в создание обрабатывающих мощностей, «Сибстекло» готово расширять утилизационные возможности.

Эмитент развивает собственный онлайн-магазин, позволяющий рознично реализовывать продукцию. Ранее деятельность в рамках B2C-направления велась только в Новосибирске, теперь она расширена на Москву. В оптовом сегменте также ведется продуктивная работа по продвижению новинки.

Больше года ПК «СМАК» реализует розничные продажи продукции в Новосибирске с помощью собственного интернет-магазина ART FOOD. Покупатель может как оформить доставку, так и забрать заказ самовывозом. B2C — новый для эмитента, реализующего львиную долю товаров через ритейлеры или оптом, формат работы. Однако за год онлайн площадка вышла на стабильный и ежедневный уровень заказов.

Новым шагом стал запуск розничных продаж в Москве. В столице продукцию ПК «СМАК» теперь также можно заказать на дом или забрать самовывозом из двух точек на выбор: Проспект Вернадского, 86в или ул. Тимура Фрунзе, 11.

«ART FOOD — пилотный проект, говорить о доходности которого сегодня еще преждевременно. Мы апробируем новый для нас механизм реализации продукции. Схема заработала в Новосибирске, мы смогли расширить её на Москву, где получаем первые заявки», — отметил директор ООО ПК «СМАК» Андрей Черепенников.

В рамках более привычного для эмитента оптового направления продаж сегодня также есть успехи. Компания продвигает новинку — ястычную лососевую икру*. В 2023 году руководство «СМАК» решило не заводить позицию в торговые сети, поскольку это весьма долгий процесс, к которому стоит готовиться заранее. Реализация этого пула работ запланирована на 2024 год.

В оптовом звене продвижение ястычной лососевой икры проходит успешно — её активно закупает Казахстан, продажи идут и по России. Этого достаточно для того, чтобы реализовать закупленный объем сырья и загрузить производственные мощности, выделенные для ястычной икры, на 100%.

* Ястык — тонкая пленка, образующая естественную оболочку, внутри которой находится икра.

Не секрет, что эмитент — лидер среди прямых импортеров пищевого сырья и ингредиентов на рынке Сибири и Дальнего Востока — готовится к размещению третьего облигационного выпуска. Ориентировочно первичные торги начнутся накануне Нового года, сейчас выпуск находится на регистрации. Параметры облигаций и точную дату торгов сообщим позже.

Напомним, что ООО «СЕЛЛ-Сервис» — крупный дистрибьютер пищевого сырья и ингредиентов. По оценкам эмитента, по итогам 2022 года занимаемая доля рынка РФ составляет около 2,5% по профильным товарам.

По итогам 3-го квартала 2023 г. ассортимент компании насчитывает 940 позиций: какао-порошок, какао-масло, какао тертое, кокосовая стружка, агар-агары, лимонная и молочная кислоты, консерванты, ароматизаторы, красители и прочие компоненты. Непосредственно в реализуемой продукции и заключается уникальность эмитента, поскольку большая часть товаров не производится в России и не имеет аналогов на отечественном рынке. «СЕЛЛ-Сервис» осуществляет поставки из таких стран, как Индонезия, Китай, Малайзия, Вьетнам, Индия и другие.

География продаж компании по итогам 9 месяцев 2023 года охватывает 63 региона России от Калининградской области до Камчатского края и страны ближнего зарубежья — республики Казахстан, Беларусь, Армения и Узбекистан. В портфеле группы компаний (ООО «СЕЛЛ-Сервис» и ООО «СЕЛЛ-Сервис Хорека») более 1 100 клиентов. На долю ООО «СЕЛЛ-Сервис» по итогам 9 мес. 2023 г. приходится более 755 клиентов.

От одного отчетного периода к другому компания демонстрирует увеличение ключевых финансовых показателей. Так, выручка по итогам 9 мес. 2023 г. уже превысила результат за полный 2022 г. на 16,7% и составила 1 816,8 млн руб. Также позитивная динамика за 9 мес. 2023 г. относительно аналогичного периода прошлого года наблюдается по валовой и чистой прибылям — увеличение на +74,7% и +141,8% соответственно. Подробнее про отчетность эмитента за 9 мес. 2023 г.

ООО «СЕЛЛ-Сервис» — известная многим инвесторам компания. Дебютировав с первым выпуском в феврале 2022 года, эмитент в июне 2023 года разместил вторую эмиссию. Объем облигаций, находящийся в обращении у компании, — 215 млн руб. Эмитент исправно исполняет обязательства по выплатам купонного дохода, заслуживая доверие инвестиционного сообщества. Более того, из месяца в месяц на вторичных торгах бумаги компании торгуются выше номинала: средневзвешенная цена первого выпуска за ноябрь — 101,37% от номинала, второго — 100,41%.

Действующий кредитный рейтинг эмитента — ВВ+|ru|, прогноз «стабильный» («Эксперт РА»). Оба выпуска ООО «СЕЛЛ-Сервис» включены в Сектор Роста Московской Биржи.

Информацию о параметрах третьего облигационного выпуска и дате торгов опубликуем позже. Также эмитент планирует проведение прямого эфира для инвесторов и сбор предварительных уведомлений по первичному размещению в системе Boomerang — подробности сообщим.

%20(1)-min.jpg)

.jpg)