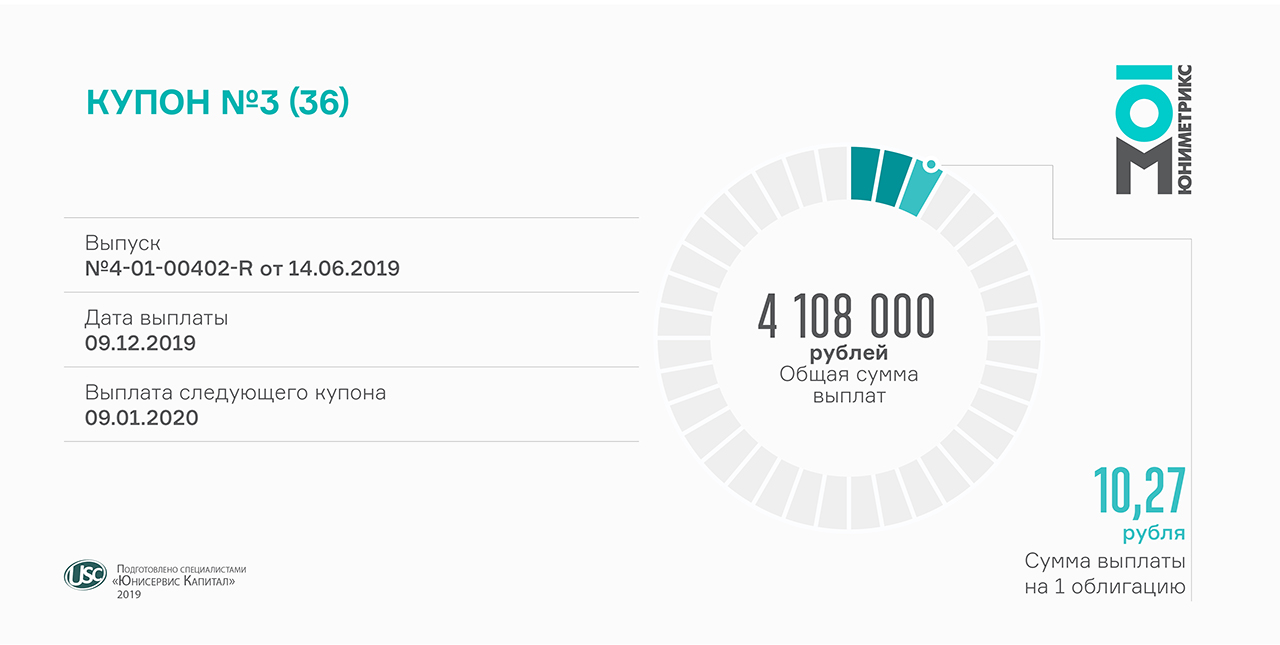

Дата выплаты 2-го ежемесячного купона — 09.12.2019. Облигации ООО «Ультра» (RU000A100WR2) серии БО-П01 выпущены сроком на 3 года с 36-ю купонными периодами.

Ставка на все 3 года обращения облигаций составляет 15% годовых. За 30 дней купонного периода инвесторы получили доход в размере 863 030 рублей, выплаты на одну ценную бумагу составили 123,29 руб.

Ноябрьский объем торгов облигациями ООО «Ультра» зафиксирован на уровне 17,8 млн руб. по средневзвешенной цене 101,76%.

Напомним, в рамках привлечения 70 млн инвестиционных средств было эмитировано 7 тыс. облигаций номинальной стоимостью 10 тыс. руб. Погашение выпуска состоится 24.09.2022. Привлеченные инвестиции будут направлены на расширение перспективного направления по производству металлической мебели.

Показатель с учетом автопарков-партнеров на 19% превысил значение трех кварталов прошлого года и на 4% — за весь 2018 год. Рентабельность по операционной прибыли увеличилась на 1 п.п., до 3,3%. Оборот сервиса сформировался к сентябрю на уровне 2,6 млрд рублей. Об этих и других показателях компаний, работающих под брендом «ТаксовичкоФ», читайте в аналитическом обзоре по итогам января-сентября 2019 г.

Ключевые тезисы:

На конец сентября к сервису было подключено 10,4 тыс. водителей. Ежемесячно компании выполняют около 500 тысяч поездок.

Наибольшие темпы роста заказов в процентном отношении показывают новые регионы работы сервиса — Москва и Нур-Султан. Однако основную выручку по-прежнему генерирует Санкт-Петербург, поскольку к базе сервиса в Северной столице подключено более половины всех партнерских автомобилей — почти 6,5 тысяч.

Оборот сервиса снизился относительно 9 мес. 2018 г. на 12,1%, до 2,56 млрд руб. Он сформирован поступлениями от оказания услуг такси физ. лицам, корпоративного такси, возмещениями от партнеров и проч.

Выручка агрегатора такси — ООО «Транс-Миссия» — составила за 9 мес. 2019 г. 131 млн руб., EBIT — 3 млн руб.

В середине года «Транс-Миссия» разместила выпуск облигаций на 150 млн рублей. Инвестиции были направлены на досрочное погашение лизинга за автомобили, маркетинг и лидогенерацию заказов.

Выплата купонного дохода состоялась сегодня. Годовая ставка по облигациям зафиксирована на уровне 12,5% с ежемесячными выплатами.

Всего в рамках эмиссии было выпущено 400 тыс. облигаций номинальной стоимостью по 1 000 руб. на общую сумму 400 млн руб. со сроком погашения в августе 2022 года. ISIN код: RU000A100T81. Досрочное погашение может состояться по усмотрению эмитента, начиная с 9 купонного периода.

Объем торгов за ноябрь по данному выпуску превысил 6,2 млн по средневзвешенной цене 100,5% от номинала.

Привлеченные от эмиссии средства были пущены на погашение текущих долговых обязательств, а также на формирование краткосрочных финансовых активов компании для увеличения объемов поставок и запасов ГСМ.

Короткий месяц — всего 20 торговых дней — неожиданностей не принес. Праздничные дни, а также волна новых размещений отразились на рынке падением котировок. Из 15 выпусков биржевых облигаций, размещенных силами «Юнисервис Капитал», 9 показали снижение средневзвешенной цены. Зато остальные 6 выпусков демонстрируют положительную динамику, благодаря этому общий рост превысил 1%. Совокупный объем вторичных торгов биржевыми облигациями наших эмитентов составил в ноябре 215,98 млн руб.

В таблице показана динамика относительно октября 2019 г.

4 декабря состоялось размещение облигаций «Трейд Менеджмент» — компании, управляющей сетью магазинов брендовой одежды. Владельцами ценных бумаг эмитента стали 52 человека.

На первичных торгах реализовано 20 тыс. облигаций «Трейд Менеджмент» (RU000A1014V7) по номинальной стоимости 10 тыс. рублей. Заем размещен на 4 года. Чаще всего инвесторы приобретали по 10 облигаций. Средняя сумма одной покупки составила 3,85 млн рублей.

Оборот выпуска на вторичных торгах 4 декабря составил порядка 4 млн рублей, максимальная цена — 100,89% от номинала облигации.

Компания установила плавающую ставку купона: ставка ЦБ РФ + 6,5%, но не более 14% годовых. Купон будет выплачиваться каждые 30 дней, выплата первого состоится 9 января по ставке 13%. Частичное погашение выпуска начнется в августе 2021 г. и завершится в ноябре 2023 г.

Стратегия развития компании направлена на увеличение продаж и доли на рынке fashion-ритейла в 2020 году.

3 декабря «Нафтатранс плюс» выплатил купонный доход за 10-й купонный период по 5-летним облигациям серии БО-01.

Общий объем выплат инвесторам составил 1331520 руб. по ставке 13,5% годовых. Текущая ставка установлена на первые два года обращения, до января 2021 г. Порядок выплаты — ежемесячно.

Всего в рамках данной эмиссии было выпущено 12 000 облигаций на предъявителя на общую сумму 120 млн рублей. Доход за месяц по одной ценной бумаге составляет 110,96 рубля.

В ноябре объем торгов по ценным бумагам крупнейшего сибирского нефтетрейдера «Нафтатранс плюс» (RU000A100303) почти достиг 35 млн руб. при средневзвешенной цене на уровне 100,48% от номинала.

В обращении также находится второй выпуск облигаций топливной компании объемом 250 млн рублей, по которому в ноябре выплачен первый купон по ставке 13% годовых.

Завтра начнется размещение первого выпуска облигаций ООО «Трейд Менеджмент». Ценные бумаги включены в Сектор Роста Московской биржи.

Всего компания привлечет 200 млн рублей, разместив на Московской бирже 20 тыс. облигаций. Срок обращения выпуска — 4 года. Предусмотрены ежемесячные выплаты купона. Ставка на первые 5 купонов составит 13% годовых. Компания будет частями погашать облигации: по 10% от номинала раз в квартал, начиная с 21-го месяца.

Инвестиции позволят компании, управляющей федеральной сетью магазинов брендовой одежды, пополнить оборотный капитал в целях увеличения закупки товара на новый сезон. Fashion-ритейлер имеет долгосрочные взаимоотношения с итальянскими, немецкими, английскими поставщиками — крупнейшими европейскими производителями одежды, обуви и аксессуаров. Ассортиментная политика компании ориентирована на широкую аудиторию покупателей в возрасте от 25 до 60 лет со средним уровнем дохода и выше.

Стать инвестором сети брендовых магазинов может любой желающий. Для этого нужно иметь брокерский счет, с которого брокер по вашему поручению спишет необходимую для покупки облигаций сумму. Минимальный объем инвестиций равен номиналу одной ценной бумаги — 10 тыс. рублей.

Компании, работающие под брендом «ГрузовичкоФ», сформировали по итогам 9 месяцев текущего года оборот 2,74 млрд рублей. Средний прирост показателя в месяц составляет 20-25%. Объем заказов вырос на 14% относительно января-сентября 2018 г. и составил 901 тыс. ед. О финансовом состоянии сервиса в целом и эмитента биржевых облигаций — ООО «ГрузовичкоФ-Центр» в частности читайте ниже.

Ключевые тезисы:

Автопарк сервиса «ГрузовичкоФ» превысил к концу сентября 2019 г. 1,6 тыс. автомобилей с суммарной рыночной стоимостью 1,06 млрд рублей. В лизинге находится меньшая часть транспорта.

Показатели «ГрузовичкоФ-Центр» улучшились: относительно 9 мес. 2018 г. сократилась оборачиваемость кредиторской задолженности, в 2,2 раза выросла чистая прибыль, в 2,4 раза — EBIT, на 15% — выручка.

Показатели рентабельности эмитента сохранились на уровне второго квартала 2019 г.: валовая рентабельность составила 44,1%, рентабельность по EBIT — 7,1%, по чистой прибыли — 1,5%.

По итогам третьего квартала «ГрузовичкоФ-Центр» нарушил ковенант по первому выпуску облигаций: соотношение долга к квартальной выручке составило 0,53 при максимально допустимом значении 0,4. В связи с этим компании 10 декабря предстоит прохождение внеочередной оферты.

Выпуски компании отличаются высокой ликвидностью. Эффективная доходность к погашению облигаций третьего выпуска на конец октября составила 13,59%.

Дата окончания 30-дневного купона по облигациям «Транс-Миссии» серии БО-ПО1 пришлась на 30 ноября.

Облигации выпущены на 3 года с фиксированной ставкой 15% годовых. Выплаты производятся ежемесячно. Доход от одной облигации за 6-й расчетный период составил 123,29 рубля, а общая сумма, выплаченная компанией своим инвесторам — 1 849 350,00 рублей.

Напомним, «Транс-Миссия» эмитировала 15 тыс. облигаций номинальной стоимостью 10 000 руб. с датой погашения в мае 2022 года. Общая сумма привлеченных средств составила 150 млн рублей. ISIN код выпуска: RU000A100E70. Инвестиции компания направила на досрочное погашение лизинга автомобилей и маркетинг.

Ноябрьский объем торгов бондами «Транс-Миссии» составил 20 265 484 руб., средневзвешенная цена заметно выросла по сравнению с предыдущими периодами и составила 103,71% от номинальной стоимости облигации.

В течение недели мы опубликуем анализ ключевых показателей компаний, работающих под брендом «ТаксовичкоФ», в частности ООО «Транс-Миссия», за 9 месяцев 2019 г.

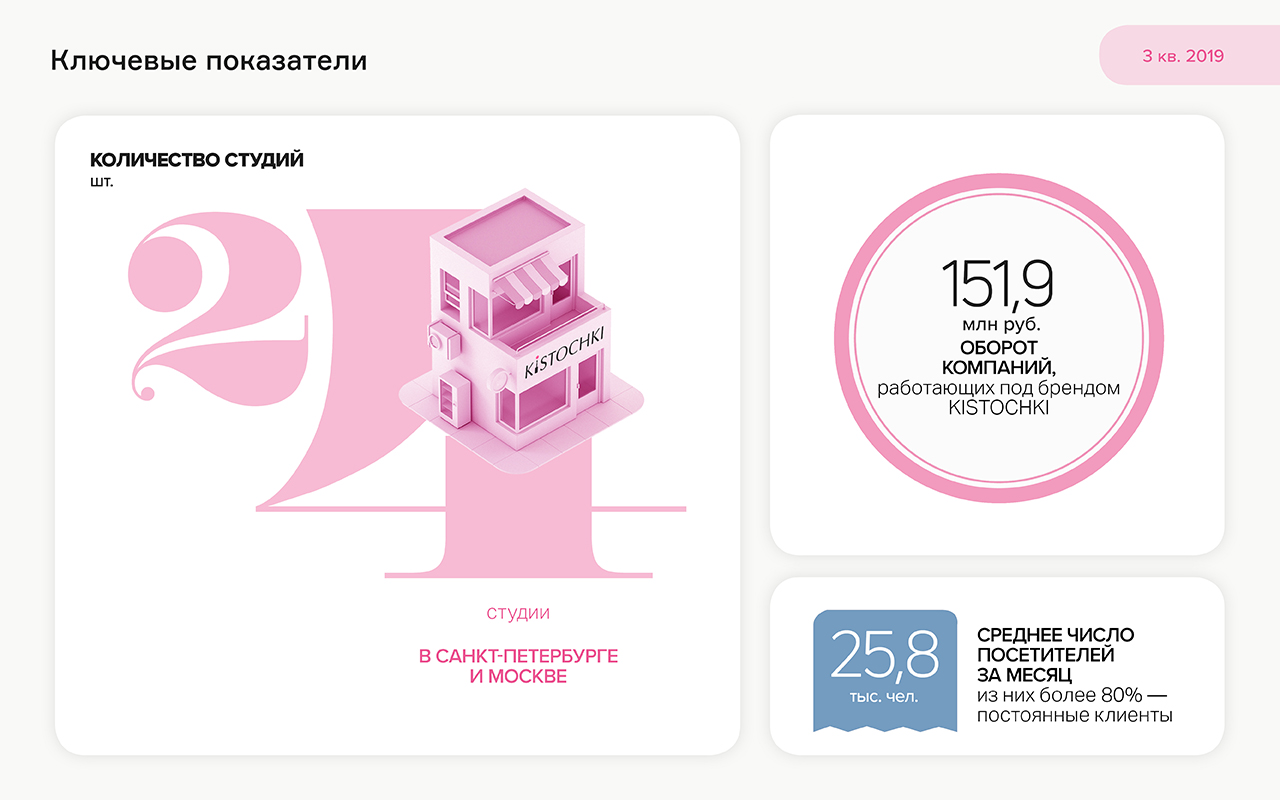

К началу октября количество студий маникюра и педикюра KISTOCHKI выросло до 24 ед.

Среднемесячное число клиентов за 9 месяцев 2019 г. составило 25,8 тыс. человек против 27,2 тыс. по итогам января-сентября 2018 г. Таким образом, посещаемость снизилась за год на 5%. Как следствие, сократился оборот компаний, работающих под брендом KISTOCHKI.

Также на снижение оборота повлияло уменьшение выручки на клиента, которое составляет от 10% до 18% в зависимости от месяца.

Компания снизила объем инвестиций в открытие студий, так как последние 4 были открыты на средства франчайзи. На стадии открытия находятся еще 3 студии по франшизе, финансирование которых осуществляется самими франчайзи. Высокий темп роста продажи франшиз обусловлен инвестициями в развитие бренда.

Средства, привлеченные с помощью эмиссии облигаций, ООО «Кисточки Финанс» направило на открытие студии маникюра и педикюра KISTOCHKI в Химках и пополнение оборотного капитала с целью развития бренда: обновление сайта, разработку мобильного приложения, запуск онлайн-записи и рекламу франчайзинга.

В 2020 году руководство намерено сосредоточиться на продаже франшизы, в том числе и в регионы.