Общий объем торгов на Московской бирже по 19 выпускам наших эмитентов составил 132,6 млн руб., что на 18 млн руб. меньше, чем в июле.

Самые высокие обороты в этом месяце наблюдались по второму выпуску ООО «ПЮДМ», размещенному 11 августа. Среди лидеров также «Нафтатранс плюс-БО-02», несмотря на снижение объема торгов более чем вдвое по отношению к июлю. Тройку лидеров по оборотам замыкает сервис «ТаксовичкоФ», прирост составил более 2,8 млн по сравнению с июлем.

Активные торги позволили второй серии облигаций «Нафтатранс плюс» подняться в августе немного выше номинала — итоговая средневзвешенная цена составила 100,57%. Выпуском, не преодолевшим номинальный порог, по-прежнему остается «Леди&Джентльмен Сити-БО-П01», даже несмотря на то, что его котировка немного выросла по отношению к июлю.

Самый большой рост средневзвешенной цены показал четвертый выпуск мувинговой компании ООО «ГрузовичкоФ-Центр», котировки которого стабильно растут на протяжении более 3-х месяцев — средневзвешенная цена увеличилась со 106,96% до 111,24% в августе. Также котировки ООО «НЗРМ» увеличились до 106,15% от номинала.

Оборот первого выпуска облигаций ООО «ПЮДМ» (RU000A0ZZ8A2) за 18 дней августа зафиксирован на уровне 4,3 млн руб., что на 1 млн больше, чем в прошлом месяце. Средневзвешенная цена снизилась на 0,49 п.п. и составила 102,77% от номинала.

Второй выпуск ООО «ПЮДМ» (RU000A1020K7) за 15 дней набрал оборот в размере 31,5 млн, а средневзвешенная цена составила 101,88% от номинала.

Первая серия бондов «Дядя Дёнер» (RU000A0ZZ7R8) участвовала в торгах 20 дней, за которые оборот составил более 5 млн руб., что больше чем в июле почти на 632 тыс. руб. Положительная динамика составила 0,74 пункта. Итоговая средневзвешенная цена выпуска — 103,04% от номинала.

Объем второго выпуска ООО «Дядя Дёнер» (RU000A101HQ3) за 21 торговый день составил 6,4 млн руб., что на 9 млн меньше, чем в июле. Средневзвешенная цена за месяц выросла на 2,06 пункта и составила 102,92% от номинала.

Оборот второго выпуска ООО «ГрузовичкоФ-Центр» (RU000A0ZZV03) за 20 дней торгов составил 2,9 млн руб., что ниже на 1,1 млн, чем в июле. Средневзвешенная цена за месяц снизилась на 0,34 пункта по отношению к июлю и составила 102,29% от номинала.

Третий выпуск «ГрузовичкоФ» (RU000A100FY3) участвовал в торгах 20 дней, за время которых набрал объем 3,2 млн руб., что значительно меньше июля — на 1,77 млн. Средневзвешенная цена повысилась на 0,70 п.п. и составила 104,95% от номинальной стоимости облигаций.

Оборот четвертой серии облигаций сервиса «ГрузовичкоФ» (RU000A101K30) за 21 день снизился по отношению к июлю до 5,7 млн руб. (-4,29 млн за месяц). Средневзвешенная цена поднялась на 4,28 пункта и по итогу месяца составила рекордные 111,24% от номинала.

Первый выпуск ООО ТК «Нафтатранс плюс» (RU000A100303) торговался 21 день, на протяжении которых было проведено сделок на сумму чуть более 6 млн руб., что почти не отличается от июля — меньше всего на 11,7 тысяч. Средневзвешенная цена — 102,60% от номинала. За месяц котировки выросли на 0,18 п.п.

Объем торгов бондами «Нафтатранс плюс-БО-02» (RU000A100YD8) за 21 день составил почти 16,7 млн руб. (-30,81 млн за месяц). Средневзвешенная цена составила — 100,57% от номинала (+0,88 п.п.).

Облигации ООО «НЗРМ» (RU000A1004Z9) в августе торговались 20 дней с оборотом 3,3 млн руб., прирост составил 963,76 тыс. руб. по отношению к июлю. Средневзвешенная цена — 106,15% от номинала, что на 1,66 п.п. выше прошлого месяца.

Бумаги сервиса «ТаксовичкоФ» (RU000A100E70) за 21 торговых дней набрали объем почти 15 млн руб. (+2,8 млн). Средневзвешенная цена увеличилась на 1,02 пункта до 104,98% от номинальной стоимости. Помимо роста показателей, к успехам компании также можно отнести почетно занятое 7-е место (по версии газеты «Деловой Петербург») среди самых узнаваемых брендов в категории «Интернет-агрегаторы» согласно «Рейтингу брендов Петербурга — 2020».

Облигации ООО «Кисточки Финанс» (RU000A100FZ0) торговались 21 день, оборот снизился до 3,3 млн руб., что почти на 1,9 млн меньше, чем в июле. Средневзвешенная цена выросла на 2,02 п.п. до 103,20% от номинальной стоимости.

Оборот бумаг ЗАО «Ламбумиз» (RU000A100LE3) за 21 день составил 3,3 млн руб., что ниже июля на 1,9 млн. Средневзвешенная цена снизилась на 0,32 п.п. и составила 103,86% от номинала.

Общая сумма сделок по выпуску ООО «Юниметрикс» (RU000A100T81) за 21 торговый день августа упала до 4,8 млн руб. (-8,03 млн). Средневзвешенная цена выросла на 0,36 пункта, до 100,66%.

Облигации ООО «ИТЦ-Трейд» (RU000A100UP0) на протяжении 20 торговых дней сформировали объем порядка 2,6 млн руб., что ниже на 943,6 тыс. Средневзвешенная цена увеличилась на 0,71 п.п. и составила 103,85% от номинала.

Бонды сети кондитерских «Кузина» (RU000A100TL1) за 21 день набрали объем почти 5,1 млн руб., что выше на 882,45 тыс. руб., чем в июле. Рост средневзвешенной цены в этом месяце составил 1,07 п.п. (103,53% по итогам августа).

Бумаги ООО «Ультра» (RU000A100WR2) участвовали в торгах 21 день и завершили месяц с оборотом в 4,3 млн руб., что скромнее, чем в прошлом месяце на 195,78 тыс. Средневзвешенная цена выросла незначительно, до 102,98% от номинала, прибавив за месяц 0,40 пункта.

Облигации ООО «Трейд Менеджмент» (RU000A1014V7), управляющего сетью lady & gentleman CITY, за 20 дней биржевых торгов набрали оборот в размере 4,4 млн руб., снизившись на 700 тыс. по отношению в предыдущему месяцу. Средневзвешенная цена прибавила немного, на 0,32 п.п., однако по-прежнему остается ниже номинала и составляет 98,15%.

Обороты дебютного выпуска НХП (RU000A102036) за 15 активных дней торгов составили 4,9 млн руб. со средневзвешенной ценой 103,18% от номинала.

Сервис такси «Таксовичкоф» вошел в число самых узнаваемых брендов в категории «Интернет-агрегаторы» согласно «Рейтингу брендов Петербурга — 2020», который второй год подряд проводит газета «Деловой Петербург».

В августе на церемонии награждения лауреатов «Рейтинга брендов Петербурга — 2020» озвучены номинанты по трем основным категориям — «Услуги», «Товары» и «Интернет-агрегаторы». Сервис такси «Таксовичкоф» вошел в 10-ку лучших в категории «Интернет-агрегаторы», заняв почетное 7-ое место, обойдя конкурентов по рынку — «Ситимобил» (13-ое место), «Везет» (19-ое место) и Gett (20-ое место). Сервис «Яндекс.Такси» на 2-ом месте в этом рейтинге.

Рейтинг проводился редакцией газеты «Деловой Петербург». В число лучших вошли и бренды с вековой историей, и молодые развивающиеся компании. Вместе с читателями редакция определила около 300 представителей городского бизнеса, способных претендовать на звание лучшего бренда. Из них первый этап отбора прошли 150 компаний, они были разбиты на три категории — «Услуги», «Товары» и «Интернет-агрегаторы», внутри которых эксперты определили списки победителей.

Напомним, что владельцем бренда «Таксовичкоф» является ООО «Транс-Миссия». В обращении у компании находится выпуск облигаций общим объемом 150 млн рублей. В августе 2020 года компания произвела частичное погашение номинальной стоимости облигаций (12,5%) одновременно с выплатой 15 купона. Дата следующего досрочного погашения 24.11.2020.

Очередная купонная выплата по выпуску серии БО-01 (ISIN код: RU000A100303), которая пришлась на субботу, была перенесена на понедельник.

Доход, начисленный по ставке 13,5% годовых, составляющий 110,96 за одну облигацию номиналом 10 тыс. и 1 331 520 руб. за весь выпуск объемом 120 млн руб., будет перечислен сегодня в пользу инвесторов.

По итогам первого полугодия, невзирая на кризис, ТК «Нафтатранс плюс» вместе с компаниями-партнерами удалось добиться рекордных показателей выручки.

Выручка ООО ТК «Нафтатранс плюс» во 2 квартале 2020 года составила 2,012 млрд руб., а выручка за последний год, с учетом компаний-партнеров достигла значения более 10,5 млрд руб., что является рекордными показателями. Чистая прибыль по состоянию на 30.06.2020 составляет 21,16 млн руб.

Уровень валовой рентабельности вырос до 8,39%, рентабельность по EBIT составляет 3,14%, по чистой прибыли — 0,61%. По сравнению с аналогичным периодом прошлого года положительная динамика по выручке достигла уровня 20,9%, по валовой прибыли — 87,6%, по EBIT — 59,6%, по чистой прибыли — 80%.

Дата перечисления средств за девятый купонный период пришлась в этом месяце на воскресенье и была перенесена на ближайший рабочий день.

По ставке 11% годовых, установленной с учетом ключевой ставки ЦБ плюс 6,5%, инвесторам была перечислена общая сумма 1 808 200 руб. из расчета стоимости 90,41 руб. за одну бумагу номиналом 10 тыс. руб.

Напоминаем, что общий объем выпуска, поступивший в обращение в декабре 2019 г., составил 200 млн руб. Срок обращения облигации серии БО-П01 (ISIN код: RU000A1014V7) составляет 4 года.

Сегодня 74 магазина с общей площадью 63 тыс. квадратных метров. входят в сеть lady&gentelman CITY, которая в этом году празднует свое 25-летие.

Активно развивается интернет-магазин, толчком к развитию которого послужил карантин, введенный во 2 квартале, по итогам которого был зафиксирован 5-кратный рост онлайн-продаж по сравнению с первыми тремя месяцами 2020 года. И уже 21 августа компания открыла в Москве крупный магазин нового формата — мультибрендовый магазин lady & gentleman STREET.

В стратегии развития сети предусмотрено дальнейшее расширение количества монобрендовых магазинов, реновация торговых площадей, развитие онлайн-сегмента.

Период апрель-июнь 2020 года стал серьезным испытанием для большинства компаний, однако, невзирая на кризис, ТК «Нафтатранс плюс» вместе с компаниями-партнерами удалось добиться рекордных показателей выручки и по итогам квартала, и по результатам полугодия.

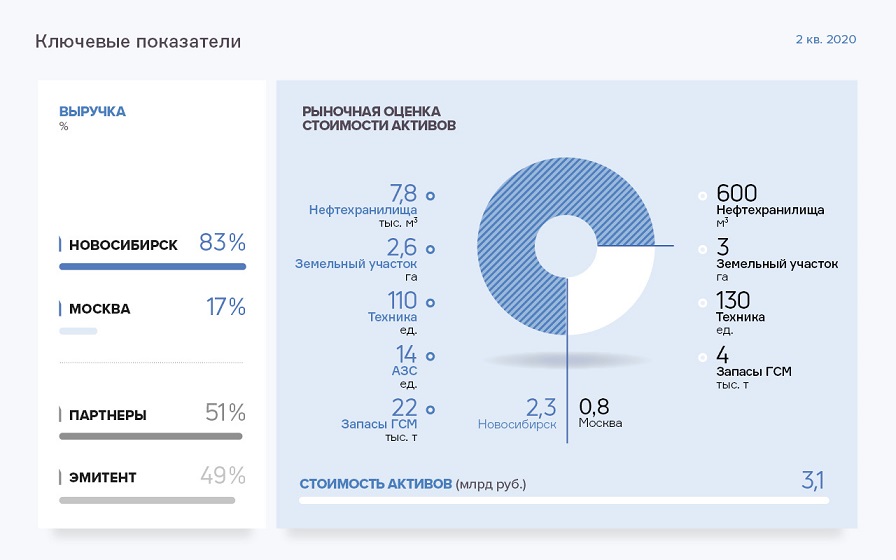

Напомним, что «Нафтатранс» вместе с партнерами осуществляет трейдинг нефтепродуктами, а также их хранение и транспортировку на территории Сибири и центральной части России. Порядка 76% активов компании расположены в Новосибирске и 24% — в Москве.

Операционная деятельность эмитента осуществляется по упрощенной бизнес-модели нефтетрейдинга, путем поставок ГСМ непосредственным клиентам для реализации в розницу. В последнее время компания взяла курс на увеличение объема транспортных услуг и розничной торговли нефтепродуктами через партнерскую сеть АЗС.

Ключевые тезисы:

Выручка ООО ТК «Нафтатранс плюс» во 2 квартале 2020 года составила 2,012 млрд руб., а выручка за последний год, с учетом компаний-партнеров достигла значения более 10,5 млрд руб., что является рекордными показателями. Чистая прибыль по состоянию на 30.06.2020 составляет 21,16 млн руб.

Структура выручки формируется следующим образом: 59% — трейдинговые операции, 21% обеспечивает сеть АЗС, 17% — транспортировка ГСМ, 3% — оплата за хранение нефтепродуктов.

Основные финансовые маркеры: уровень валовой рентабельности вырос до 8,39%, рентабельность по EBIT составляет 3,14%, по чистой прибыли — 0,61%. По сравнению с аналогичным периодом прошлого года положительная динамика по выручке достигла уровня 20,9%, по валовой прибыли — 87,6%, по EBIT — 59,6%, по чистой прибыли — 80%.

За 3 месяца, с апреля по июнь 2020 г., собственный капитал компании увеличился со 119,8 до 131,2 млн руб., а дебиторская задолженность выросла с 1,4 до 1,67 млрд руб.

Долговая нагрузка ТК «Нафтатранс плюс» стабильна и не превышает 30% от выручки. Компания способна в полной мере покрыть текущие долговые обязательства за счет высоколиквидных активов. Основные показатели долговой нагрузки: долг/выручка — 0,27х, долг/капитал — 13,74х, долг/EBIT — 9,27х.

По анализу «Юнисервис Капитал», финансовое состояние эмитента признано удовлетворительным. Положительное влияние на оценку оказывает рост показателя валовой рентабельности и высокая оборачиваемость запасов, отрицательное — увеличение долговой нагрузки при отсутствии пропорционального роста выручки, а также рост дебиторской задолженности при снижении её оборачиваемости.

Дальнейшее развитие бизнеса будет направлено на расширение сети АЗС в партнерстве с концерном Shell, а также на увеличение доли транспортного направления в общем объеме операционной деятельности компании.

Смотрите аналитическое покрытие с графиками и сопроводительными комментариями в формате pdf.

Также эмитент перечислит в пользу инвесторов очередной купонный доход в размере 1 849 350 рублей.

Доход инвесторов начисляется ежемесячно по ставке 15% годовых, срок обращения биржевых облигаций эмитента — три года. Сумма выплаты на одну облигацию номиналом 10 тысяч рублей составляет 123,29 рубля. Серия БО-П01, ISIN код: RU000A100E70.

Одновременно с выплатой 15 купона ООО «Транс-Миссия» осуществит частичное досрочное погашение номинальной стоимости облигаций. Сумма выплаты на одну бумагу составляет 1 250,00 руб., что составляет — 12,50 процентов от их номинала, общая сумма выплаты — 18 750 000 руб. Следующий аналогичный платеж в пользу инвесторов будет осуществлен 24.11.2020, в дату окончания 18 купонного периода.

Напомним, что накануне было опубликовано аналитическое покрытие по работе сервиса «Таксовичкоф» в первом полугодии 2020 г. Выручка составила 855 млн рублей. Операционная прибыль — 44 млн рублей: несмотря на снижение заказов и убыток в Москве, сервис сохраняет положительную рентабельность ввиду сокращения затрат на лизинг и обслуживание автомобилей.

Выручка ООО «Транс-Миссия» приблизилась к плановым значениям и составила по итогам 6 месяцев 2020 г. 168 млн рублей. Валовая рентабельность — 11,9%, рентабельность по EBIT — 10,0%, рентабельность по чистой прибыли — 2,7%.

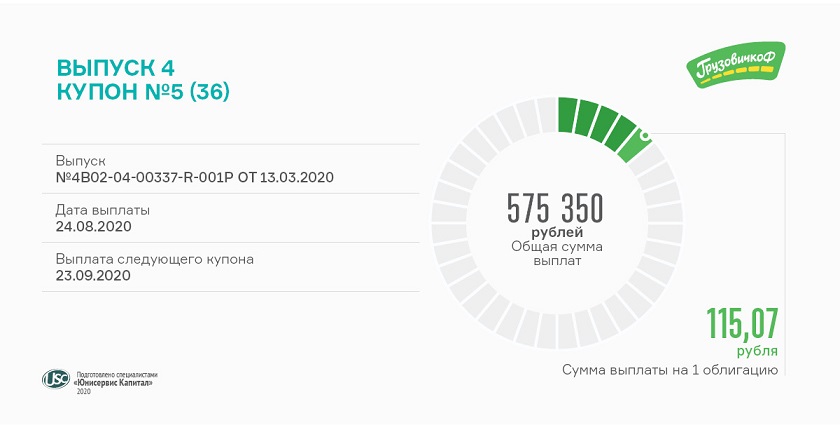

Ставка купонного дохода по данному выпуску установлена на уровне 14% годовых, в денежном выражении это обеспечивает выплату инвесторам по 115,07 руб. за одну бумагу ежемесячно. Номинальная стоимость каждой бумаги серии БО-П04 (ISIN код: RU000A101K30) — 10 тысяч рублей.

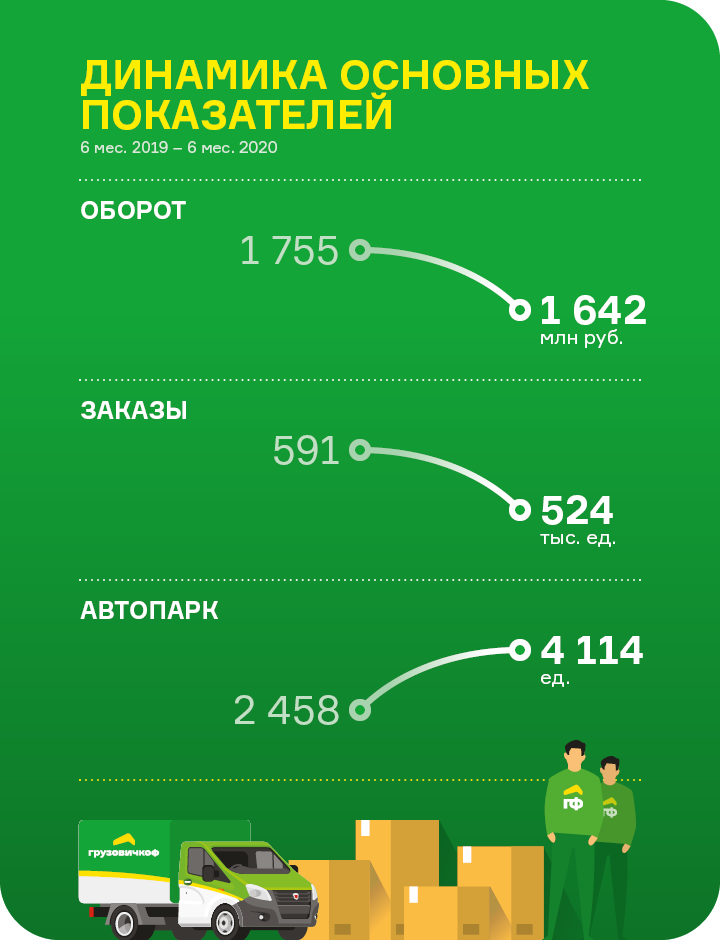

По итогам второго квартала 2020 года оборот компаний, работающих под брендом «Грузовичкоф», составил 1642 млн руб., а автопарк увеличился до 4114 автомобилей, также в августе 2020 г. количество городов присутствия сервиса выросло до 33.

Сервис «Грузовичкоф» успешно прошел период коронакризиса, несмотря на падение оборотов в апреле-мае: оптимизировал выплаты водителям и сумел сохранить положительную прибыль по итогам 6 месяцев. Для сохранения темпов развития компания разработала гибкую ценовую политику для клиентов и мотивационную программу для водителей.

Общая стоимость активов сервиса «Грузовичкоф» составляет более 2,5 млрд руб., что полностью покрывает финансовый долг — 140 млн руб. и лизинговые обязательства — 146 млн руб.

Купонную выплату, пришедшуюся на нерабочую субботу, традиционно перенесли на ближайший по календарю понедельник.

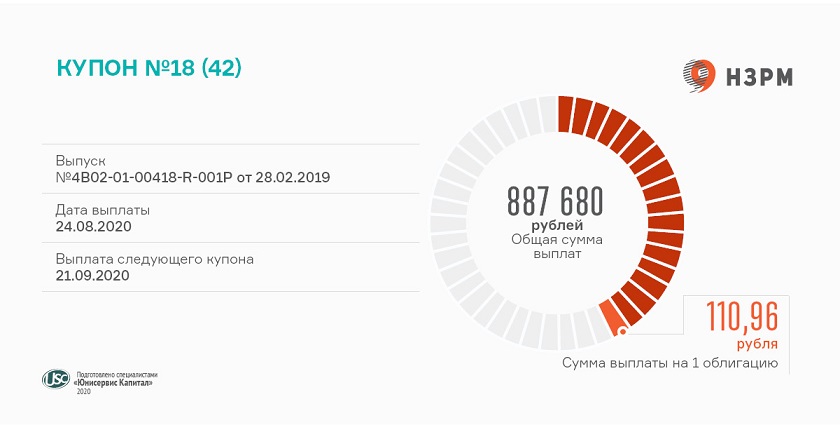

Размещение выпуска серии БО-П01 (ISIN код: RU000A1004Z9) состоялось в марте 2019-го сроком на 3,5 года. Доход инвесторов начисляется ежемесячно по ставке 13,5% годовых, что в денежном эквиваленте составляет 887 680 руб. за весь выпуск объемом 80 млн руб. или 110,96 руб. за одну бумагу номинальной стоимостью 10 тысяч руб.

Бонды «НЗРМ» пользуются популярностью у инвесторов. После массового падения котировок из-за пандемии, бумаги этой компании одними из первых преодолели отметку в 100% от номинальной стоимости.

В июле облигации Новосибирского завода резки металла сформировали оборот порядка 2,4 млн руб., что на 0,9 млн меньше, чем в июне, но, при этом их средневзвешенная цена продолжает расти (+0,18 п.п.) и уже достигла значения 104,5% от номинала.

Первое полугодие компания закрыла с приростом ключевых финансовых показателей. Этому способствовала переориентация завода на выполнение оборонных заказов, а также эффект отложенного спроса, проявивший себя в полной мере после снятия карантинных ограничений. Подробнее читайте в нашем материале.

По итогам второго квартала 2020 года оборот компаний, работающих под брендом «Грузовичкоф», составил 1642 млн руб., а автопарк увеличился до 4114 автомобилей. Информация о финансовом состоянии сервиса в целом и эмитента биржевых облигаций (ООО «ГрузовичкоФ-Центр») в частности ниже.

Ключевые тезисы:

За первую половину 2020 года выручка ООО «ГрузовичкоФ-Центр» снизилась до 95,2 млн руб. Отрицательная динамика связана с пандемией коронавируса, а также с реорганизацией ООО «ГрузовичкоФ-Центр» (процесс присоединения к ООО «Круиз»), во время которой компания снижает операционную активность.

Оборот компаний, работающих под брендом «Грузовичкоф», по итогам 6 месяцев 2020 года снизился на 6,4% и составил 1,64 млрд рублей. Сокращение количества заказов на 11% также связано с введением режима самоизоляции. Оборот сервиса «Грузовичкоф» формирует по большей части Москва — 53%, 41% — Санкт-Петербург и 6% — регионы.

Расходы «Грузовичкоф» состоят из следующих статей: управленческие расходы, налоги и аренда недвижимости (29%); заработная плата (22%); обслуживание автопарка и лизинг (23%); реклама и услуги колл-центра (14%); прочие расходы (12%).

Общая стоимость активов сервиса «Грузовичкоф» составляет более 2,5 млрд руб., что полностью покрывает финансовый долг — 140 млн руб. и лизинговые обязательства — 146 млн руб.

Согласно методологической оценке «Юнисервис Капитал», финансовое состояние эмитента оценивается как низкое. На снижение рейтинга в апреле-мае повлияла пандемия коронавируса, а также текущая реорганизация, в процессе которой наблюдается плановое уменьшение объема выполненных заказов и, как следствие, ухудшение показателей бухгалтерской отчетности ООО «ГрузовичкоФ-Центр». После завершения реорганизации ожидается улучшение финансовых показателей.

Несмотря на падение оборотов в апреле-мае, сервис «Грузовичкоф» успешно прошел сложный период коронакризиса: оптимизировал выплаты водителям и сумел сохранить положительную прибыль по итогам 6 месяцев. Для сохранения темпов развития компания разработала гибкую ценовую политику для клиентов и мотивационную программу для водителей.

Пандемия не помешала «Грузовичкоф» успешно продолжать экспансию. Так, в августе 2020 г. количество городов присутствия сервиса выросло до 33.

Стратегия развития компании предполагает увеличение автопарка и расширение географии присутствия за счет франшизы в городах РФ с населением менее 200 тыс. человек и в городах ЕС.

В этом купонном периоде доход инвесторов начисляется по ставке 13% годовых и составляет 2 671 250 руб. за весь выпуск или 106,85 руб. за одну бумагу номинальной стоимостью 10 тысяч рублей.

Напоминаем, что по выпуску серии БО-02 (ISIN код: RU000A100YD8) объемом 250 млн руб. со сроком обращения 5 лет установлен плавающий купон, который рассчитывается с учетом ставки ЦБ (но не менее 13% и не более 15%). По условиям эмиссии компания устанавливает размер купонного дохода ежемесячно, за 7 рабочих дней до начала следующего периода.

В июле 2-й выпуск ООО ТК «Нафтатранс плюс» стал чемпионом среди наших эмитентов по сформированному объему торгов. Общая сумма сделок с участием бондов данной серии составила 47,48 млн руб., что на 9,86 млн больше, чем в июне. Средневзвешенная цена напротив, опустилась на 0,01 п.п., до близких к номиналу 99,69%.