В рамках XXVII Петербургского международного экономического форума генеральный директор ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга, один из лидирующих производителей стеклянной упаковки в России, крупнейший утилизатор стекольных отходов за Уралом) Антон Мор и губернатор Иркутской области Игорь Кобзев подписали меморандум о сотрудничестве, предусматривающем развитие инфраструктуры переработки ТКО и их вовлечение в хозяйственный оборот.

— Сейчас в стране осуществляется реформирование системы расширенной ответственности производителей товаров и упаковки. В ближайшие несколько лет производители и импортеры будут обязаны обеспечить утилизацию продукции после использования. Ответственные компании уже сейчас начали подготовку к этому, и Правительство Иркутской области готово оказать им содействие, — сказал Игорь Кобзев.

В соответствии с договоренностями, стороны предполагают внедрять раздельный сбор отходов на территории региона, формировать условия для их применения в производстве, снижая затраты невозобновляемых ресурсов, в том числе с помощью инноваций. Также в Иркутской области планируют стимулировать реализацию профильных проектов, создавая для этого эффективные механизмы.

— Меморандум позволит синхронизировать действия экологически-ответственного бизнеса и органов исполнительной власти в субъектах РФ, диалог на региональном уровне складывается конструктивно, — комментирует президент РАТМ Холдинга Эдуард Таран. — «Сибстекло» заинтересовано в системных преобразованиях, направленных на устойчивое функционирование отрасли обращения с отходами, которая является одной из основ экологической устойчивости. Решая прикладные задачи, связанные с обеспечением предприятия вторичным сырьем, компания оптимизирует производственные процессы при одновременном сокращении ресурсопотребления, а также эмиссии углекислого газа в цепочках поставок.

По словам Антона Мора, пока в России доля стекла в общем объеме рассортированных ТКО незначительна. Однако уже сегодня на «Сибстекле» используют 55-60% стеклоотходов в составе сырьевой смеси для изготовления коричневой тары и до 35% для бесцветной:

— В 2023 году в стекловаренные печи предприятия отправили 48 тыс. тонн стеклобоя, что по объему эквивалентно 740 железнодорожным вагонам. Благодаря наличию утилизационных мощностей, готовы увеличить годовой показатель до 200 тыс. тонн, способствуя достижению целей нацпроекта «Экология», — резюмировал гендиректор «Сибстекла».

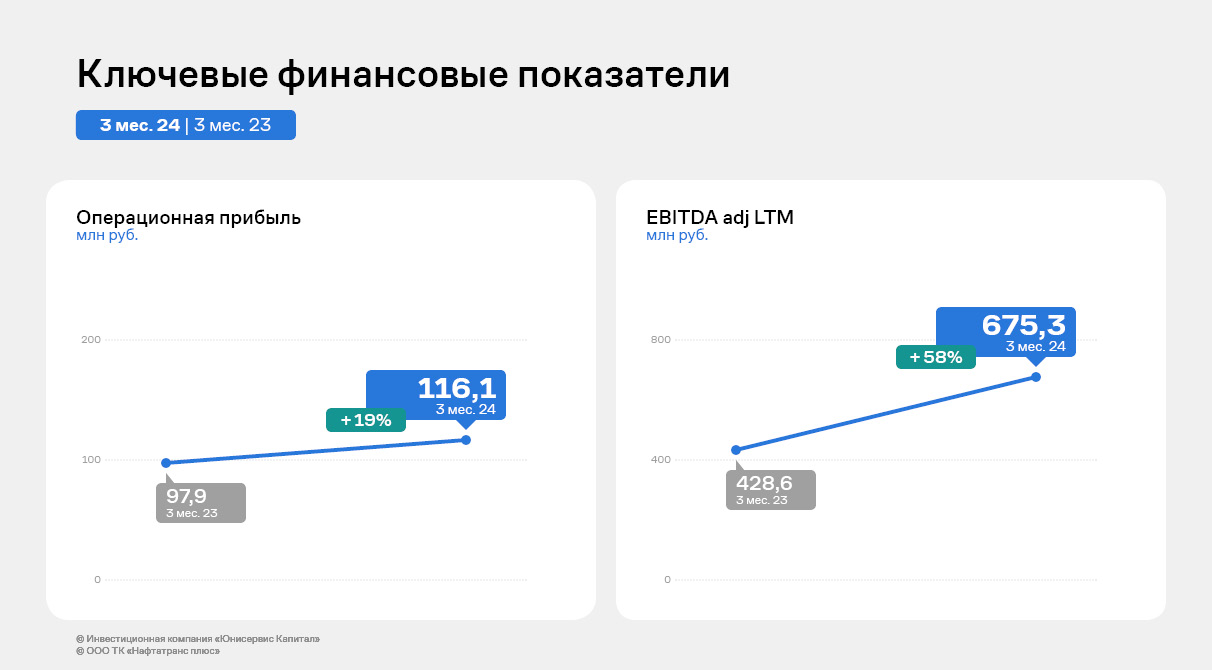

В 1-м квартале 2024 года эмитент демонстрирует разнонаправленную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года. Детальнее – в материале.

На фоне несущественного снижения объёма продаж (на 10% к АППГ) компании удалось существенно нарастить валовую прибыль, которая в отчетном периоде составила 228,2 млн руб. (+23% к АППГ). Показатели операционной прибыли и EBITDA adj LTM также демонстрируют уверенно положительную динамику: на 31.03.2024 г. рост обоих показателей составил 19% и 58%, соответственно, в сравнении с данными на 31.03.2023 г.

Благодаря активному расширению транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

Также продолжает претерпевать изменения структура продаж по категориям покупателей. Если ранее крупнейшую долю в реализации (до 65%) занимали нефтетрейдеры (опт и мелкий опт), то начиная с 2023 года осуществляется перераспределение на другие категории. В структуре продаж компании стали больше занимать прямые покупатели и розница. Происходит снижение объемов продаж на нефтетрейдеров (перепродажники), но от оптовой торговли компания не отказывается. По словам представителей эмитента, некоторые компании-покупатели переходили на самопоставку, но постепенно они возвращаются.

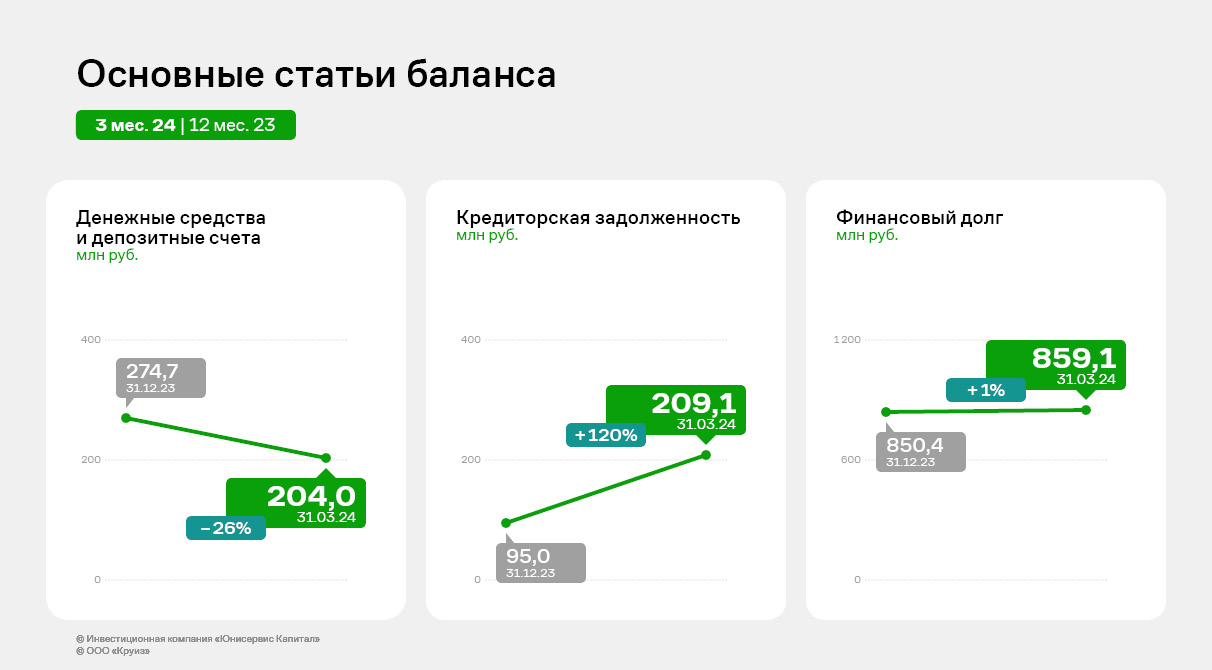

Финансовые итоги деятельности 3-х месяцев 2024 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев сохранился практически на том же уровне – 2 297,9 млн руб. (несущественно снизившись на 9%), размер собственного капитала компании увеличился на 45%. Рост основных средств - более чем в два раза.

В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 4 469,9 млн руб. с приростом в 26% к АППГ.

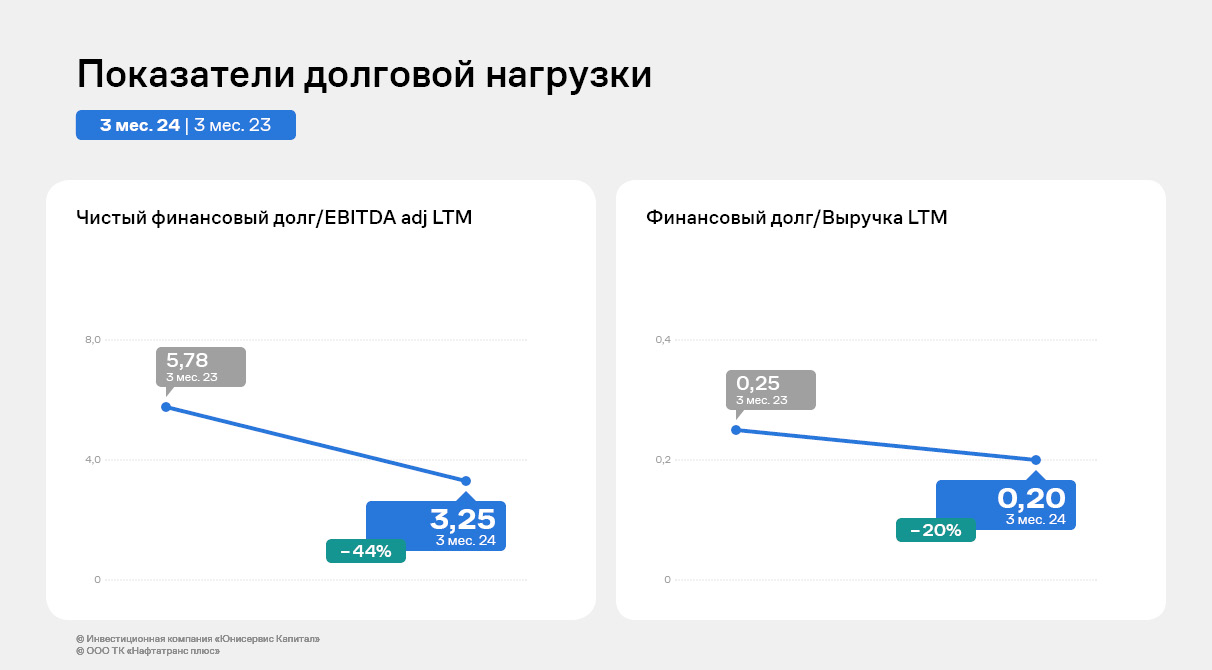

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.03.2024 г. продолжает сохраняться на высоком уровне (72% от всех заимствований), что обеспечивает высоколиквидность компании. В отчетном периоде КТЛ зафиксирован на уровне 1,86х.

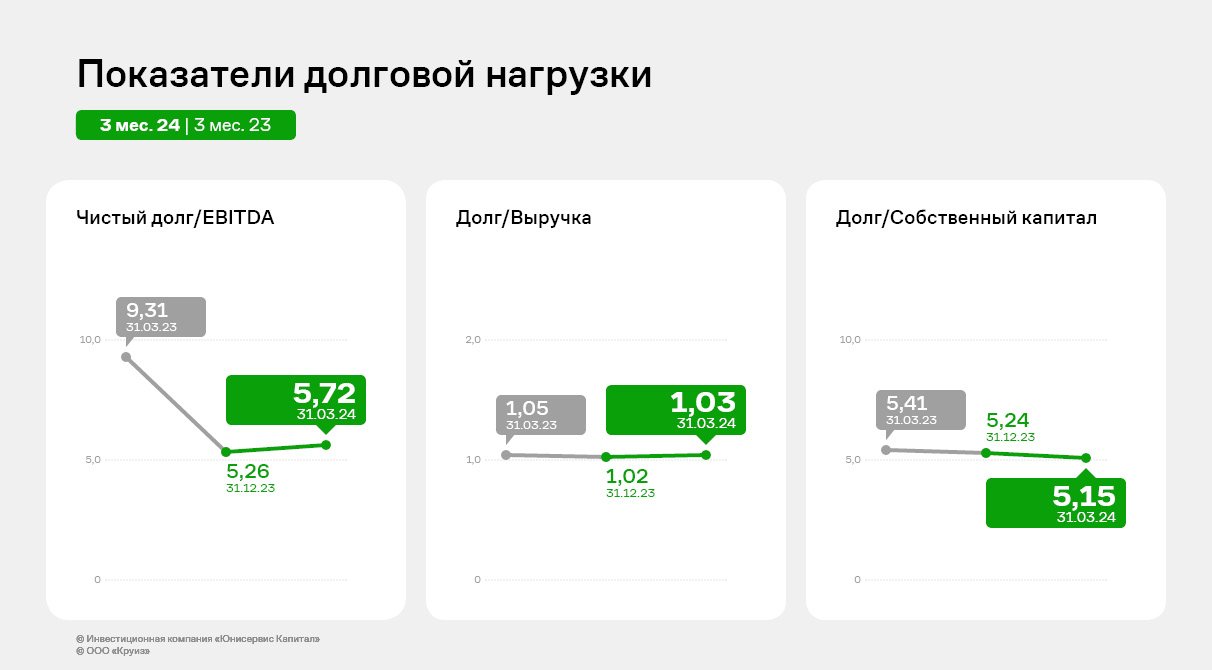

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.03.2024 г. составил 0,20х, что является оптимальным значением для компаний оптовой торговли, включая нефтетрейдинг. Следует отметить, что долговой коэффициент [Чистый долг /EBITDA adj LTM] усилил свое значение в отчетном периоде и зафиксирован на уровне 3,25х.

Эмитент успешно осуществил перезапуск проекта LTL-перевозок. Еще в конце 2023 года была разработана и представлена руководству стратегия развития на 2024 год, а также новая финансовая модель направления.

В компании отметили, что были пересмотрены и изменены тарифы на перевозку грузов с учетом клиентских запросов, и в итоге они стали более гибкими и комфортными. Также перестроены некоторые бизнес-процессы для оптимизации всей деятельности сервиса, расходов и доходов проекта.

Услуги, предоставляемые в рамках направления «Сборные грузы», также были переосмыслены и изменены с учётом изменений на рынке, актуальных реалий и запросов клиентов. Сейчас услуги представляют собой единую экосистему, что важно для более эффективной работы направления и сервиса в целом.

Представитель эмитента пояснил, что перезапуск был произведен в связи с недостаточной эффективностью бизнес-модели и высоких расходов на реализацию проекта, а также для сохранения и устойчивого развития номенклатурных позиций направления LTL-перевозок.

Первые результаты перезапуска пока еще носят динамичный характер, что не позволяет подводить итоги. Сделать это можно будет не ранее конца мая. Также в первом полугодии 2024 необходимо решить ещё ряд задач, после чего итоги смены стратегии и бизнес-модели будут более объективны.

Мы продолжим следить за развитием проекта и результатами его оптимизации. Напомним основную концепцию данного направления: осенью 2020 года эмитент запустил услугу LTL-перевозок (сборных грузов), которая представляет собой совместную отправку партии груза по общему маршруту, но адресованную разным получателям.

В рамках проекта компания предложила своим клиентам доставку оборудования, товаров промышленного и бытового назначения, продуктов питания, запчастей, товаров домашнего обихода и народного потребления, мебели, одежды и многого другого. Для каждой категории грузов применяются оптимальные условия перевозки и хранения.

Выгодным преимуществом послужили привлекательные условия обслуживания: отправка груза через час после передачи или в удобное для клиента время. Доставку «до двери» (последнюю милю) сервис осуществляет через час после прибытия груза на терминал города назначения или в указанный заказчиком временной промежуток.

По словам представителя «СЕЛЛ-Сервис», компании удалось достичь целей, поставленных на первые месяцы 2024 года, а также увеличить объем продаж по отношению к аналогичному периоду прошлого года.

За первые месяцы 2024 года ООО «СЕЛЛ-Сервис» реализовало продукции на 64% больше, чем в аналогичный период прошлого года.

Позитивной динамики удалось достичь несмотря на то, что спрос на продукцию эмитента в январе и первую неделю февраля был традиционно ниже значений ноября и декабря 2023 года. Это ежегодная для бизнеса эмитента тенденция. По словам представителей «СЕЛЛ-Сервис», в период с сентября по декабрь сбыт продукции всегда выше начала года в связи с подготовкой к новогодним праздникам.

Одна из задач, которая стояла перед специалистами «СЕЛЛ-Сервис», — подписание договоров о поставке какао-порошка с как можно большим числом клиентов.

«Цели достичь удалось. Были заключены договоры на поставку более чем 50% наших объемов какао-порошка. Этому поспособствовали крайне высокие цены на какао-бобы, которые бьют все исторические рекорды. Благодаря тому, что мы смогли законтрактовать примерно половину объемов какао-порошка, мы сможем сфокусироваться на развитии продаж других позиций, которые сейчас занимают меньшую долю в выручке», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в РФ, актив РАТМ Холдинга) и Новосибирский государственный технический университет (НГТУ НЭТИ) заключили соглашение о сотрудничестве.

Соглашение предполагает сотрудничество в нескольких направлениях, включая целевую подготовку специалистов для «Сибстекла», переподготовку и повышение квалификации кадров, организацию учебных и преддипломных практик студентов, трудоустройство выпускников вуза, содействие в исследованиях, представляющих интерес для предприятия, реализацию научных проектов, выполнение ОКР для «Сибстекла».

Также в рамках соглашения стороны подписали договор, предусматривающий создание импортозамещающей технологии выплавки чугуна для формовой оснастки, используемой при производстве тарного стекла.

Как сообщил генеральный директор «Сибстекла» Антон Мор, формокомплекты, изготовленные из материалов с необходимыми прочностными и теплофизическими свойствами, в Россию привозят из других стран. Учитывая текущие макроэкономические условия, необходимо снижать зависимость стеклотарных заводов от зарубежных поставок.

— Объединив усилия с НГТУ, нам предстоит изучить эксплуатационные характеристики импортного чугуна, затем сделать отливки, потом формокомплект, который установят на стеклоформующую машину, чтобы провести испытания, — говорит Антон Мор. — Одна форма должна обеспечить выпуск не менее миллиона единиц стеклотары. В настоящее время отечественных разработок, позволяющих добиться такого результата, нет.

— В ходе совместной работы со специалистами завода мы четко обозначим направления, развивая которые НГТУ и «Сибстекло» будут полезны друг другу, — комментирует ректор НГТУ, д.т.н., профессор Анатолий Батаев. — В соответствии с техническим профилем вуза мы заинтересованы в расширении круга индустриальных партнеров. В рамках программы «Приоритет 2030» университет нарастил свои компетенции в создании новых материалов, в том числе, для стекольной промышленности. Интеграция с индустриальным партнером позволит нам применить этот опыт в разработке технологии изготовления отечественных формокомплектов. Опираясь на компетенции университета, в перспективе «Сибстекло» может рассмотреть целесообразность изготовления формокомплектов у себя на предприятии или отдать на аутсорсинг, но уже отечественным компаниям.

По оценке президента РАТМ Холдинга Эдуарда Тарана, традиционно предприятия реального сектора экономики укрепляют кадровый резерв благодаря эффективному взаимодействию с вузами, кроме того, сегодня это является частью бизнес-процессов, в том числе, R&D:

— Мы ставим перед университетом актуальные прикладные задачи. Чтобы усиливать свой потенциал российские производители стеклотары нуждаются в импортозамещающих решениях. Рассчитываем, они появятся в рамках партнерства. «Сибстекло» готово оказывать поддержку перспективным стартапам при участии НГТУ.

Эмитент сохраняет позитивную динамику таких показателей как выручка, валовая прибыль и EBITDA LTM. Подробнее о финансовых результатах компании пишем в аналитическом обзоре.

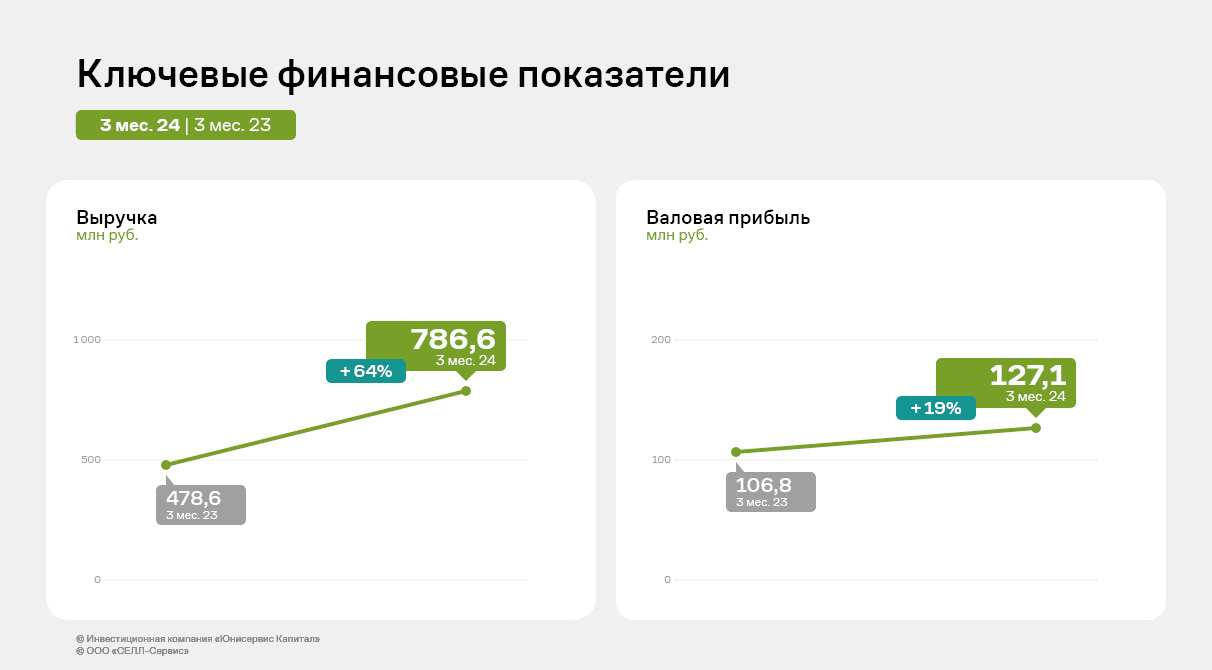

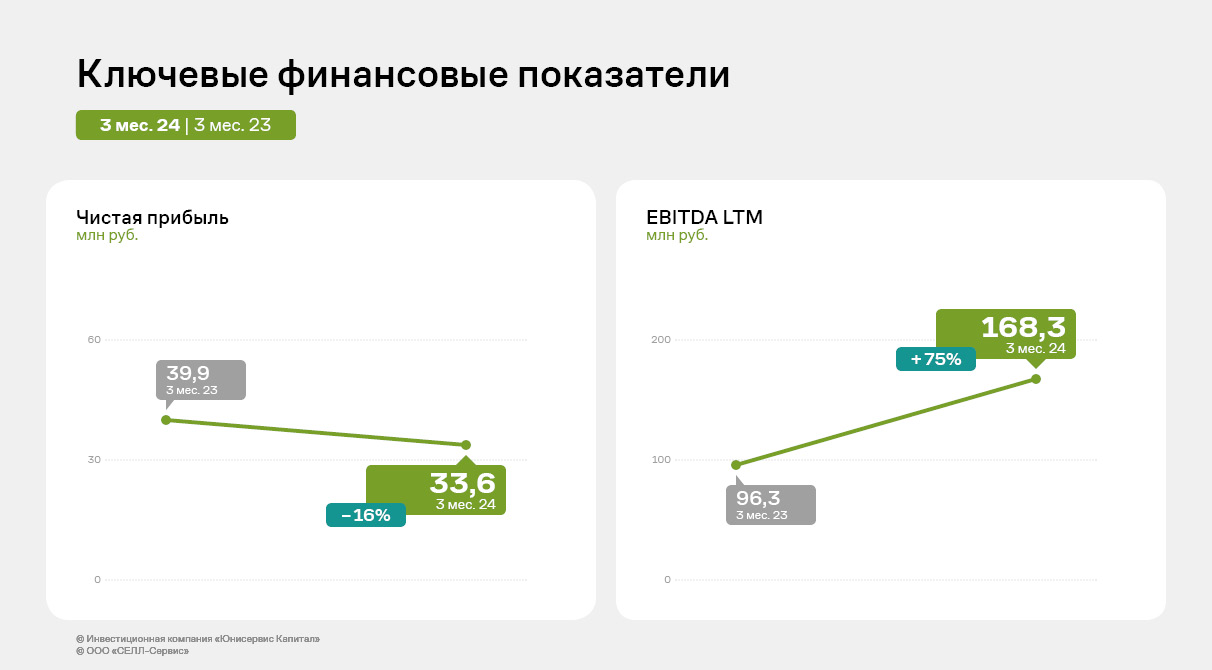

Ключевые показатели финансово-хозяйственной деятельности ООО «СЕЛЛ-Сервис» за 3 месяца 2024 года продемонстрировали разнонаправленную динамику в сравнении с аналогичным периодом прошлого года. Позитивную динамику к АППГ показали: выручка, которая увеличилась на 64,4%, и валовая прибыль — её прирост составил 19%. Основными причинами позитивной динамики продолжают оставаться увеличение объемов продаж и ослабление курса рубля.

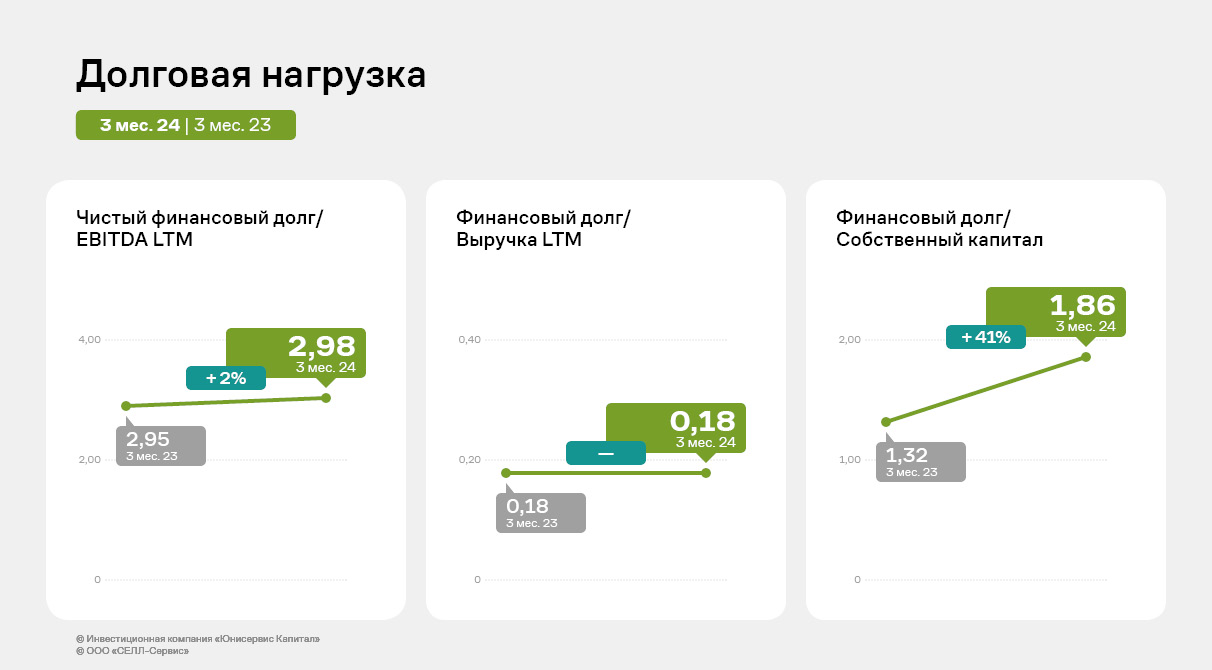

При этом чистая прибыль в отчетном периоде снизилась на 15,7% до 33,6 млн руб. в связи с ростом процентов к уплате на фоне увеличения финансового долга, однако долговая нагрузка ООО «СЕЛЛ-Сервис» сохраняет комфортный уровень.

Портфель товаров, реализованных за 1 квартал 2024 года, составляет 600 номенклатурных позиций, что позволяет ООО «СЕЛЛ-Сервис» диверсифицировать свою выручку под быстроменяющиеся рыночные условия.

В 2024 году «СЕЛЛ-Сервис» продолжил расширять портфель покупателей, работая над усилением собственного бренда. На 31.03.2024 г. зафиксировано 507 клиентов. При этом ключевым направлением деятельности остается кондитерская промышленность с долей в структуре выручки в 60%.

Финансирование активов компании продолжает осуществляется преимущественно за счет привлечения банковских кредитов и использования долговых инструментов. Напомним, что в 2023 году компания разместила два облигационных выпуска СЕЛЛ-Сервис-БО-П02 и СЕЛЛ-Сервис-БО-01 общим объемом 400 млн руб. Благодаря инвестициям, полученным от выпуска СЕЛЛ-Сервис-БО-П02, эмитент в 2023 году приобрел запасы продукции по выгодному курсу. Освоение большей части средств выпуска СЕЛЛ-Сервис-БО-01 запланировано на 2 квартал 2024 года.

Заемные средства были направлены на пополнение оборотных средств, в первую очередь запасов, размер которых на 31.03.2024 г. увеличился в 1,8 раз к АППГ до 523,5 млн руб. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и пр. составляют 40,2% активов баланса в отчетном периоде.

Несмотря на рост финансового долга в отчетном периоде на 78,6% к уровню 31.03.2024 г., долговая нагрузка ООО «СЕЛЛ-Сервис» сохраняет комфортный уровень.

Напомним, что ключевой показатель для компаний, занимающихся продажами, — [Финансовый долг / Выручка LTM]. Его значение у эмитента находится на приемлемом уровне в 0,18. Операционный поток компании имеет существенный запас прочности для своевременного обслуживания всех текущий обязательств.

ООО «СЕЛЛ-Сервис» продолжает работать над пополнением портфелей клиентов и товаров. Так, эмитент нацелен на расширение присутствия в Средней Азии. В 2024 году специалисты компании провели ряд успешных переговоров и дебютные поставки новым клиентам из Казахстана. Также компания начала сотрудничество с пятью индийскими фабриками — поставщиками кунжута. В планах «СЕЛЛ-Сервис» оценить преимущества и недостатки работы с каждым из поставщиков кунжута и сократить их число в своем портфеле до двух — трех компаний, выбрав тех производителей, взаимодействие с которыми окажется наиболее продуктивным и комфортным.

Названы 100 лучших участников Премии на общей онлайн-встрече номинантов с Минпромторгом России 24 мая. В этом году отмечено рекордное количество поданных заявок на участие. На основе оценки конкурсных проектов комиссия профессорско-преподавательского состава Президентской академии РАНХиГС определила финалистов. Сергей Соломатин, генеральный директор ООО «НТЦ Евровент» вошел в ТОП 100.

Премия проводится Межрегиональным союзом «Клуб молодых промышленников» при поддержке Минпромторга России. Участвуют руководители предприятий с годовой выручкой от 120 млн до 2 млрд рублей и количеством сотрудников до 250 человек. Среди проектов молодых промышленников представлены различные отрасли: машиностроение, производство медицинского оборудования, нефтеперерабатывающая, легкая, пищевая промышленность. В рамках мероприятия участники делятся опытом - за счет каких управленческих решений предприятию удалось повысить эффективность и достичь высоких финансовых показателей.

Премия проходит в несколько этапов с января 2024 года в течение полугода: после приема заявок и проверки их соответствия обозначенным критериям, заявки рассматриваются экспертами и определятся ТОП-100 комиссией профессорско-преподавательского состава Президентской академии РАНХиГС, проходит голосование экспертного жюри и оргкомитета. 24 мая и был завершен данный этап. Впереди подведение итогов Премии и приглашение на награждение ТОП-100 лауреатов Премии. Финалом станет награждение победителей, которое состоится в июле 2024 года.

Организаторы конкурса отметили, что в этом году было подано рекордное количество заявок. Из 650 заявок, поступивших на Премию из 75 субъектов Российской Федерации, после первого отборочного этапа в сотню лучших вошли проекты из 45 регионов. Среди них два представителя Самарской области, одним из которых стал Сергей Соломатин, генеральный директор компании по производству энергоэффективного климатического оборудования ООО «НТЦ Евровент».

Также организаторами отмечается рост качества проектов и увеличение масштабности, способность предприятий-участников предлагать рынку отечественную конкурентоспособную продукцию.

«Я участвую в конкурсе от лица «Евровент» уже второй раз - в 2022 также вошел в ТОП 100. Предварительно силы были оценены, поэтому ожидаемо занять место в сотне лучших и в этом году.

Я не расцениваю это как единоличную заслугу, поскольку результат компании зависит ни от одного человека, а от всех сотрудников предприятия – это командная работа. Главное — это синергия – когда в команде с тобой работают единомышленники и надежные люди, которые и составляют основу нашей компании.

Предложение поучаствовать поступило от Минпромторг Самарской области. Прямых перспектив Премия не открывает, но данный опыт ценен с точки зрения обмена опыта и полезных контактов, которые получаешь, участвуя в подобных мероприятиях. В рамках Премии открыта специальная B2B платформа – онлайн-биржа, где участники могут делиться запросами и находить партнеров. Я стараюсь по максимуму использовать предоставленные возможности, впитать лучший опыт, ведь никогда не знаешь где найдешь инсайд или конкретную пользу. Но всегда следую тому, что коммуникации должны исходить от сердца, а не ради получения выгоды.» - поделился Сергей Соломатин, генеральный директор ООО «НТЦ Евровент».

Остался заключительный этап – определение лауреатов Премии и, собственно, награждение победителей, которое состоится в июле 2024 года, пока с открытой датой. До церемонии награждения оргкомитет проведет ряд деловых мероприятий с участниками Премии, как в онлайн, так офлайн-формате, в том числе встречи с экспертами.

В рамках развития в 2023 году ООО «Круиз» сделал ставку на повышение эффективности операционной деятельности за счет изменения бизнес-процессов и операционной структуры сервиса, что по результатам 2023 года и 1 квартала 2024 года дало отличный результат.

В 2024 году эмитент планирует направить усилия на региональную экспансию и развитие сотрудничества с интернет-магазинами. Кроме того, нынешняя политика компании направлена на отказ от низкомаржинальных заказов и повышения качества сервиса для наращивания доли В2В заказов.

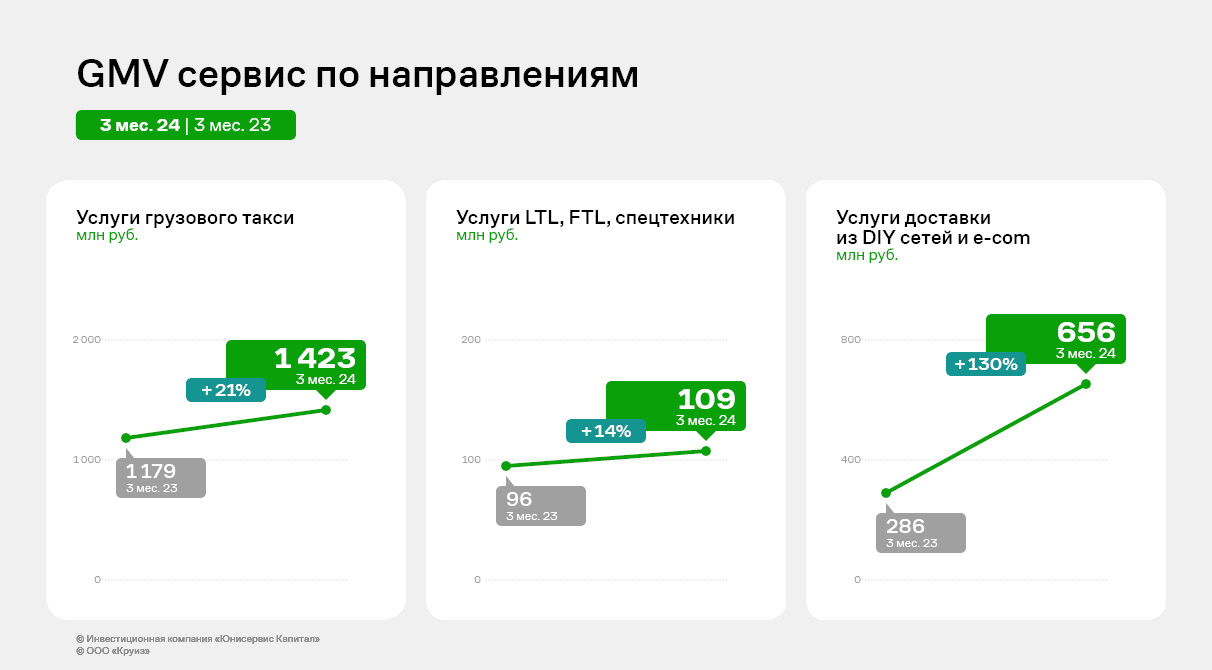

На сегодняшний день сервис эмитента представлен в 157 городах России, а также в 4 странах СНГ: Казахстан, Таджикистан, Узбекистан, Беларусь.

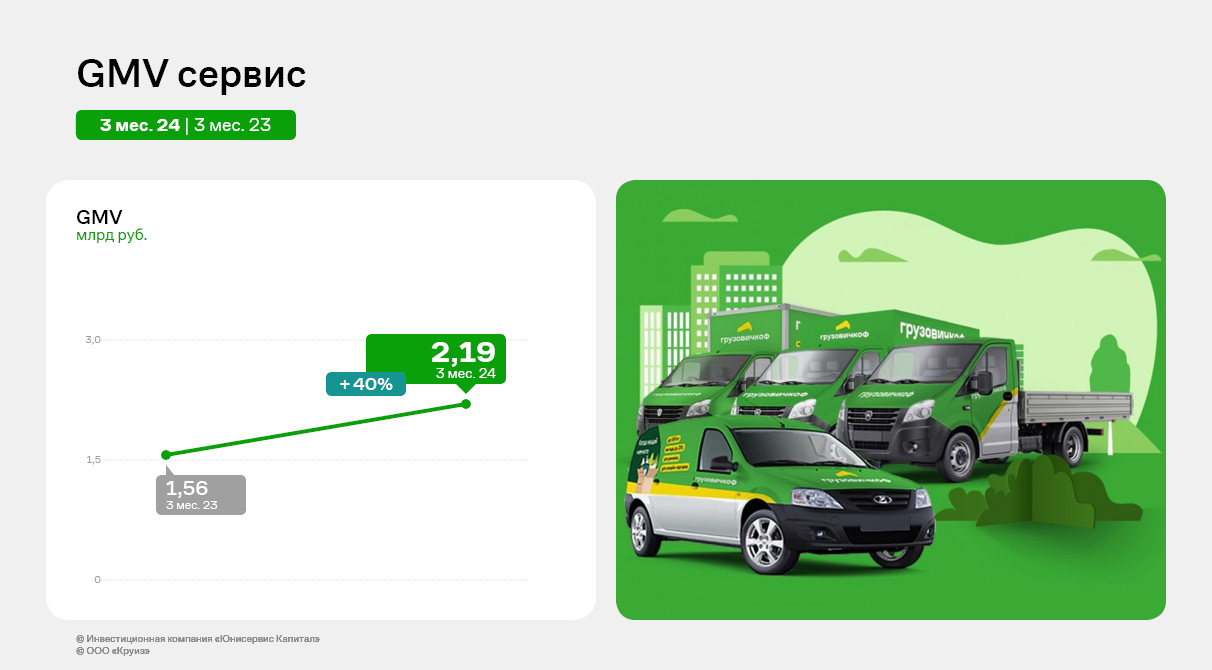

GMV в 1 квартале 2024 года прирос к АППГ на 40%, составив 2,1 млрд руб. При этом, в разбивке по направлениям виден существенный рост услуг доставки для DIY сетей и интернет-магазинов.

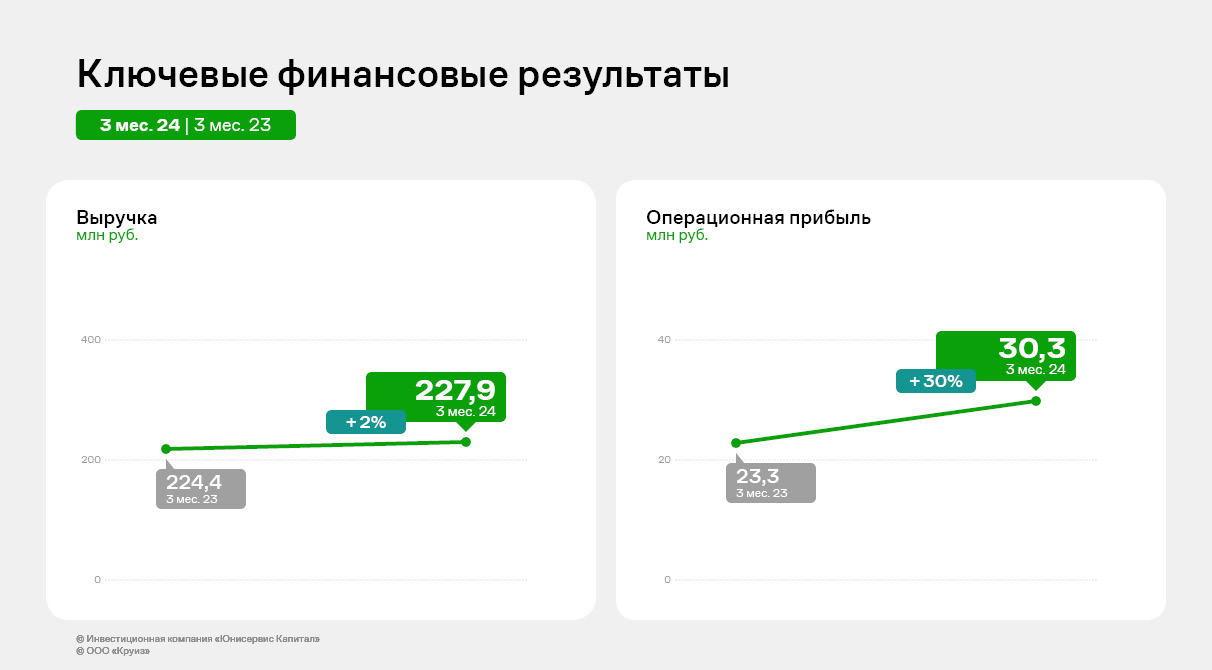

Рост операционных показателей сервиса «Грузовичкоф» отразился также и на финансовых результатах эмитента.

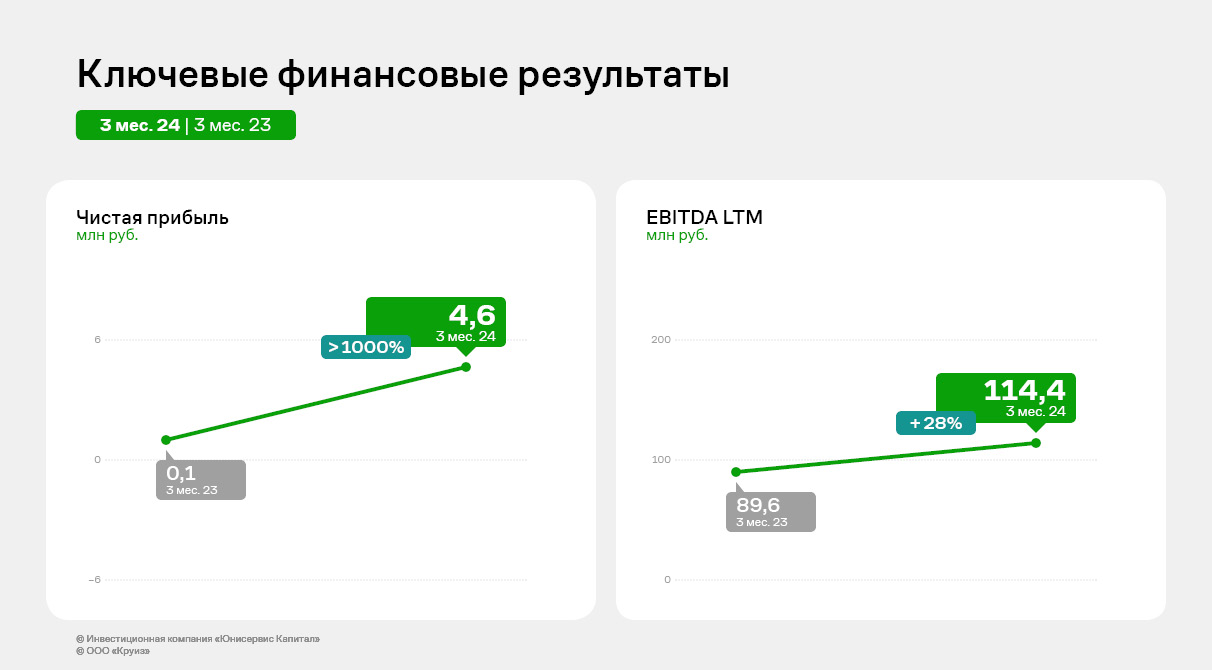

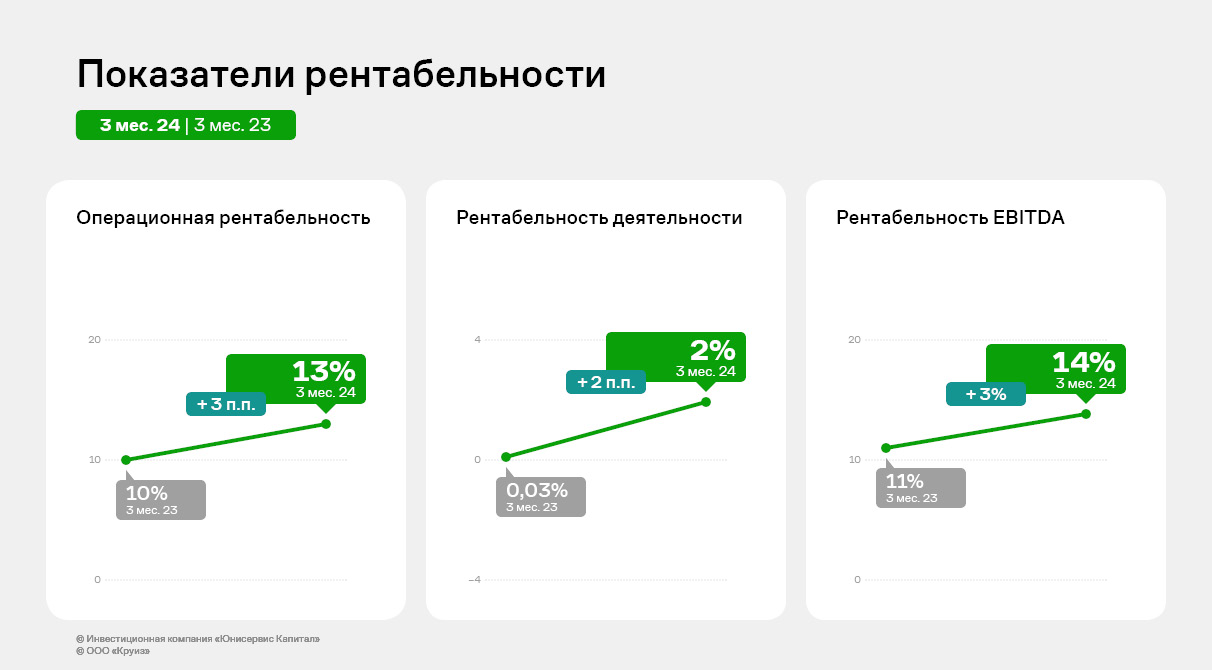

Выручка в первом квартале 2024 года приросла к АППГ на 1,6%, при этом операционная прибыль и EBITDA увеличились к аналогичным показателям прошлого года на 30,3% и 27,7% соответственно. В итоге, операционная рентабельность улучшилась к АППГ на 2,9 процентных пункта, рентабельность чистой прибыли и EBITDA — на 2,0 и 2,7 п.п. соответственно.

Улучшение показателей рентабельности бизнеса стало результатом проведенной эмитентом в 2023 году работы по изменению бизнес-процессов и операционной структуры сервиса.

По состоянию на 31.03.2024 г. активы компании составили 1 236 млн руб., что на 11,5% выше показателей на начало года.

В структуре баланса эмитента основную долю занимает дебиторская задолженность (61%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программным обеспечением. К значениям на начало года дебиторская задолженность увеличилась на 36,6%, или на 203 млн руб.

Кредиторская задолженность увеличилась на 114 млн руб., что составляет 120% от значений на начало года, её рост вызван встречными расчетами с автопарками по агентским договорам.

Долгосрочные финансовые вложения в сумме 182,8 млн руб. состоят из вкладов в уставные капиталы дочерних и зависимых обществ на сумму 0,1 млн руб., а также из долгосрочного займа, выданного ООО «Транс-Миссия» с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям Эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма займа за анализируемый период не изменилась.

По состоянию на 31.03.2024 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 819,1 млн руб. и биржевые облигации в сумме 40 млн руб.

Коэффициенты долговой нагрузки остаются на высоком уровне и показали незначительный рост к значениям на начало года. Однако при сравнении с показателями на 31.03.23 видна положительная динамика. Особенно заметно сократился коэффициент Чистый долг/EBITDA на 38,5%

Несмотря на высокую долговую нагрузку, благодаря значительным и растущим показателям GMV в целом по грузовому направлению, эмитент своевременно обслуживает финансовый долг: в марте 2023 года ООО «Круиз» погасил четвертый выпуск облигаций, а с июня 2023 года приступил к погашению 5 выпуска согласно графику.

ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) заключило контракт с компанией Carlsberg Uzbekistan на поставку стеклянной упаковки для пивного бренда Sarbast.

— Мы выходим на рынок Узбекистана: возможности работающих там стекольных заводов не позволяют удовлетворять спрос на коричневую тару со стороны производителей напитков, — говорит генеральный директор «Сибстекла» Антон Мор. — В стекольных комплексах начнут выпускать бутылку для Carlsberg Uzbekistan объемом 0,5 литра. В рамках сотрудничества в течение года экспортируем 5 млн стеклоизделий.

По словам президента РАТМ Холдинга Эдуарда Тарана, в настоящее время «Сибстекло» является единственным предприятием за Уралом, которое изготавливает коричневое и зеленое тарное стекло. Географическое положение завода всегда предполагало развитие внешнеэкономических связей с партнерами из приграничных азиатских стран — Казахстана, Киргизии, Монголии, однако клиентский портфель состоит, в основном, из российских потребителей.

ООО «НТЦ Евровент» широко известен собственными научными работами в части промышленного вентиляционного оборудования, включающими в себя решения, не имеющие аналогов ни у одного из конкурентов не только на российском, но и на мировом рынках.

В настоящее время компания вплотную приступила к повышению производительности собственной программы расчета вентиляционных установок. Максимальная автоматизация данной программы поможет компании существенно повысить объемы проектирования.

О том, с какими результатами финансово-хозяйственной деятельности компания завершила 1-й квартал 2024 г., рассмотрим детальнее.

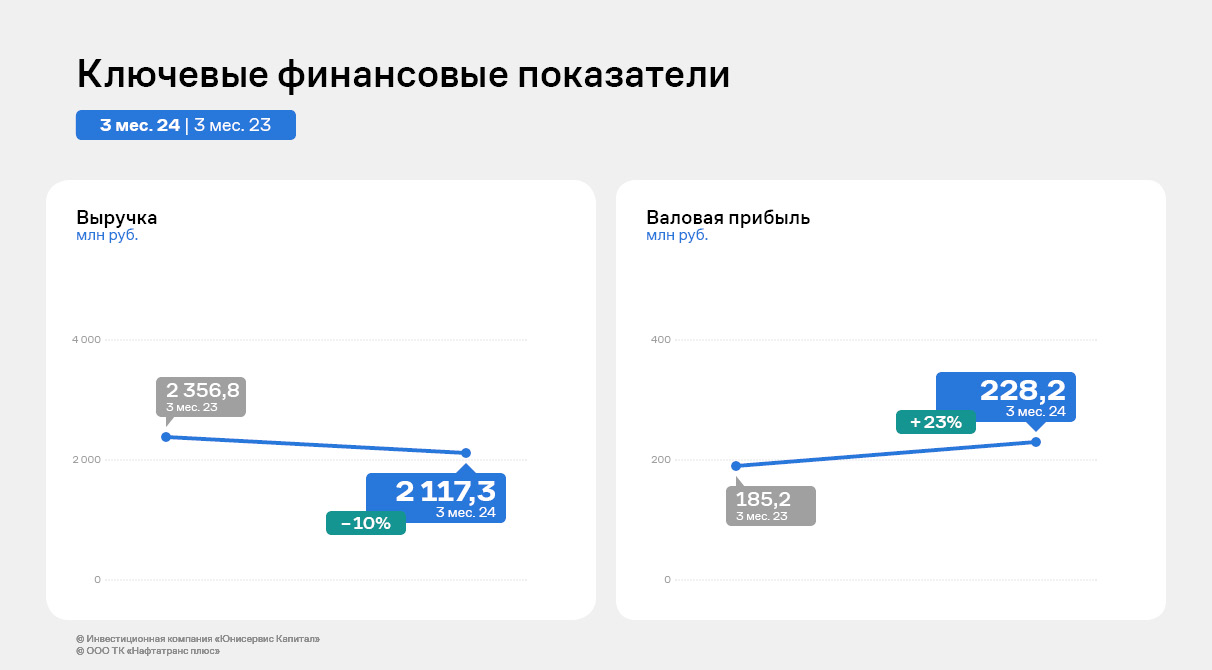

Выручка компании за 3 месяца 2024 г. зафиксирована на уровне 157,6 млн руб., увеличившись на 21,1% к АППГ при росте фундаментального показателя EBITDA LTM до уровня 543,4 млн руб. За 1-й кв. 2024 года эмитенту удалось реализовать 321 единицу вентиляционных установок, шкафов управления и смесительных узлов.

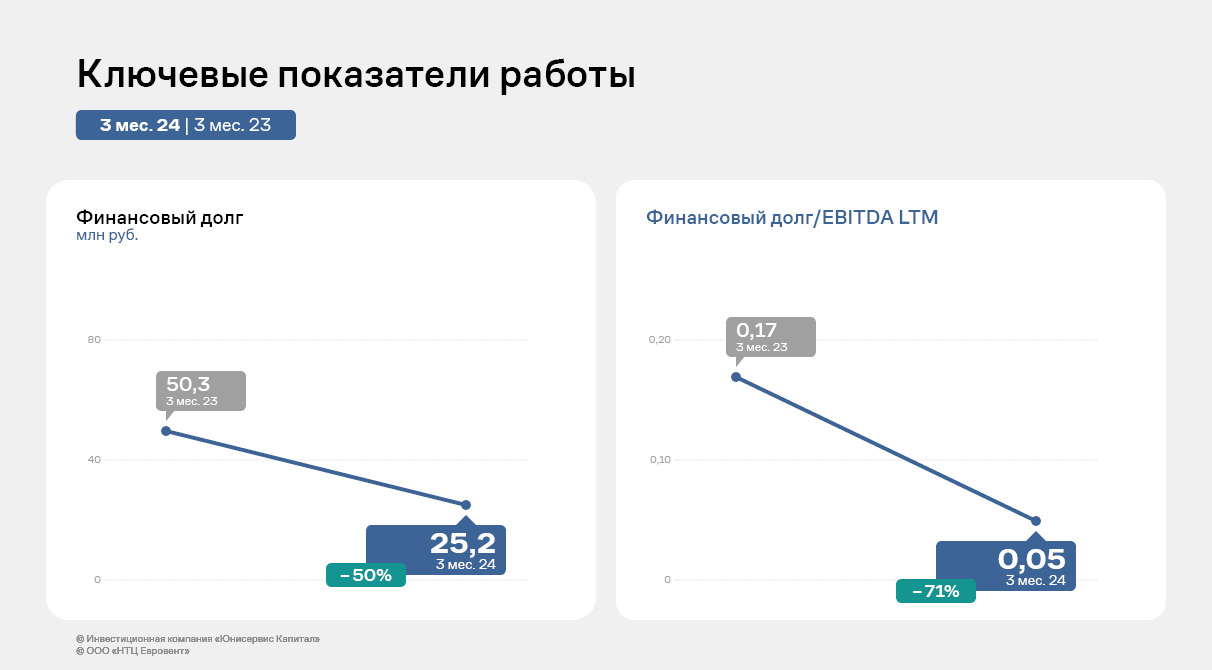

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 49,9% за счет амортизации действующего облигационного займа. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,05х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств.

Все показатели рентабельности ООО «НТЦ Евровент» продолжают оставаться на высоком уровне. Однако, в отчетном периоде наблюдается снижение в сравнении с АППГ: валовой рентабельности – на 10,2 п.п., операционной рентабельности— на 17,9 п.п., рентабельности по чистой прибыли — на 14,8 п.п.

Главным образом на данную ситуацию продолжил оказывать влияние рост стоимости комплектующих, а также увеличение расходов, связанных с производством.

Благодаря активному расширению транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

Благодаря активному расширению транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

-min.jpg)