Компания выплачивает купон раз в месяц по ставке 15% годовых. Инвесторам начисляется по 616,44 рубля на облигацию.

С окончанием 20-го купонного периода прошла треть срока обращения выпуска «Первый ювелирный — драгоценные металлы» (RU000A0ZZ8A2). Размещение облигаций состоялось в мае 2018 г. — апреле 2019 г. Номинальная стоимость ценной бумаги — 50 тыс. рублей. Погашение выпуска состоится в мае 2023 года.

Минимальная цена, по которой торговались биржевые облигации «ПЮДМ» в 2019 году, составила 100,05% от номинала. Объем торгов превышает 416 тыс. рублей в день (более 8 бумаг).

Новосибирский производитель одноразовой посуды и комплектующих для окон выплатил 16 января купонный доход по ставке 16,5% годовых.

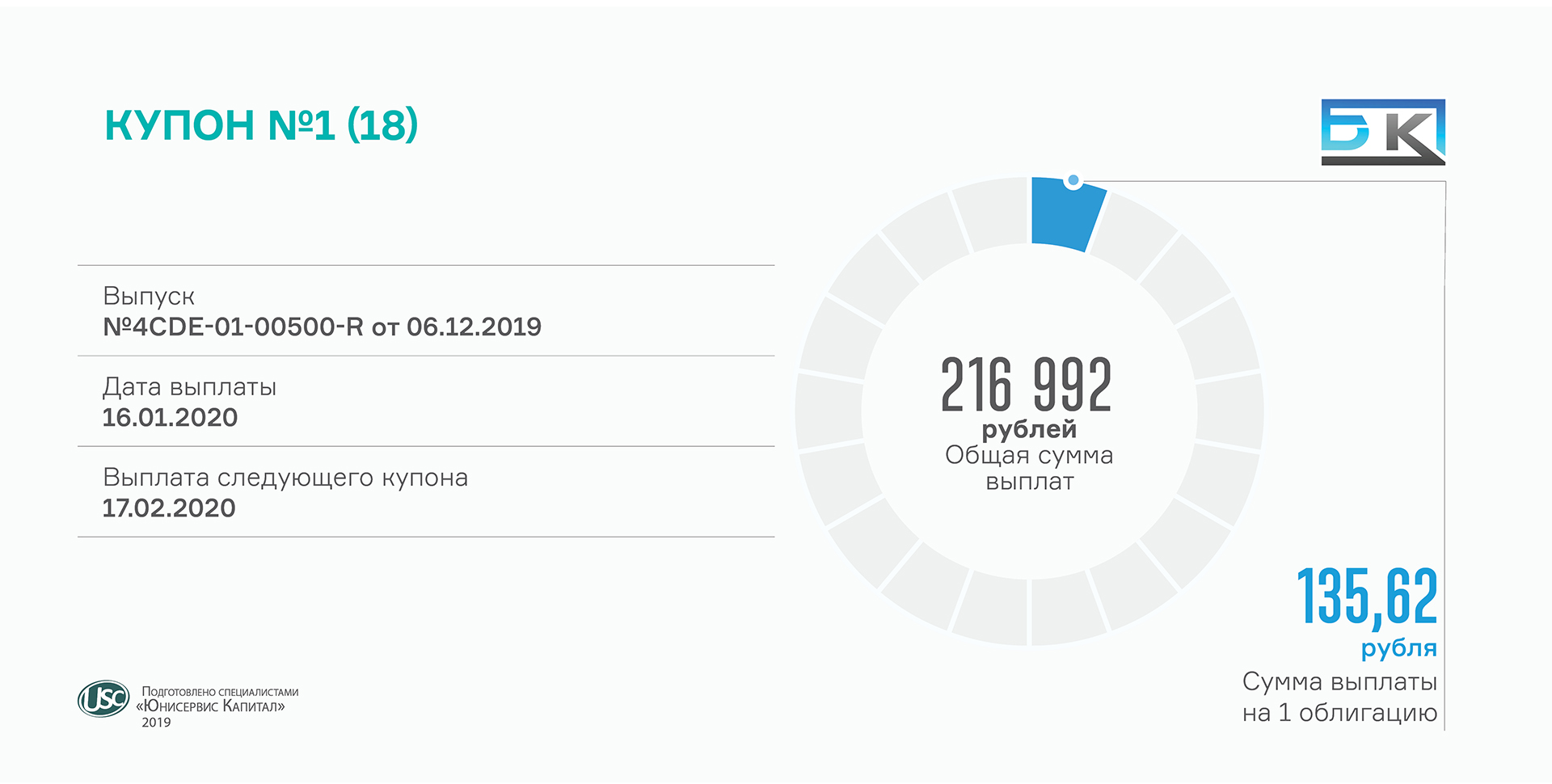

Предусмотрен ежемесячный расчет в течение полутора лет, до июня 2021 года. Компания будет выплачивать инвесторам почти по 217 тыс. рублей каждые 30 дней. Ставка зафиксирована на все 18 месяцев обращения выпуска.

Месяц назад «БК» разместил коммерческие облигации по номиналу 10 тысяч рублей на общую сумму 16 млн рублей. ISIN код выпуска: RU000A1016T6. Инвестиции привлечены на новое оборудование — роботов на часть производственных линий, термопластавтоматы и пресс-формы для пищевого направления. Согласно оценке аналитиков «Юнисервис Капитал», представленной в презентации компании, общая долговая нагрузка «БК» после реализации выпуска облигаций вырастет не более чем на 6 млн рублей.

Приобрести облигации производственной компании вы можете, обратившись к организатору размещения по номеру тел.: +7 (383) 349-57-76 (доб. 216) или по e-mail: be@uscapital.ru

(руководитель клиентского отдела «Юнисервис Капитал» Евгений Белогуров).

Условиями выпуска биржевых облигаций установлена ставка 15% годовых на 24 из 36 купонов. Ежемесячно инвесторам начисляется более 600 тыс. рублей в качестве купонного дохода по третьему выпуску (RU000A100FY3).

Бонды разместило московское подразделение сервиса грузоперевозок — ООО «ГрузовичкоФ-Центр». Эмиссия состоялась в середине прошлого года. Выпуск состоит из 5 тыс. облигаций номиналом 10 тыс. рублей каждая. Период обращения — 3 года.

В сегменте высокодоходных облигаций котировки ценных бумаг «ГрузовичкоФ-Центр» являются одними из самых высоких. По итогам 2019 года средневзвешенная цена облигаций первого выпуска составила 104,06%, второго выпуска — 105,4%, третьего — 103,7% от номинала.

В январе также ожидаются выплаты купонов по первым двум займам по ставке 17% и 15% годовых соответственно.

Сегодня состоялась выплата по ценным бумагам сибирской сети общественного питания.

Инвесторам компании начислено около 700 тыс. рублей. Купонный доход выплачивается ежемесячно по ставке 14% годовых. В мае состоится оферта, на которой будет определен размер последних купонов — с 25 по 38.

В обращении находится выпуск биржевых облигаций «Дядя Дёнер» объемом 60 млн рублей. Номинальная стоимость ценной бумаги — 50 тыс. рублей. Условиями выпуска предусмотрена амортизация долга: погашение состоится в мае, июне и июле следующего года. Срок обращения займа — 3 года и 2 мес. ISIN код: RU000A0ZZ7R8.

Среднесуточный объем торгов облигациями «Дядя Дёнер» на Московской бирже превышает 320 тыс. рублей, что соответствует обороту за месяц на уровне 5-7 млн рублей. Средневзвешенная цена в течение 2019 года составила 101,5% от номинала, максимальная котировка достигала 103,98%.

Владельцам облигаций начислено более 650 тыс. рублей за купонный период. Купон выплачивается ежемесячно по ставке 15% годовых.

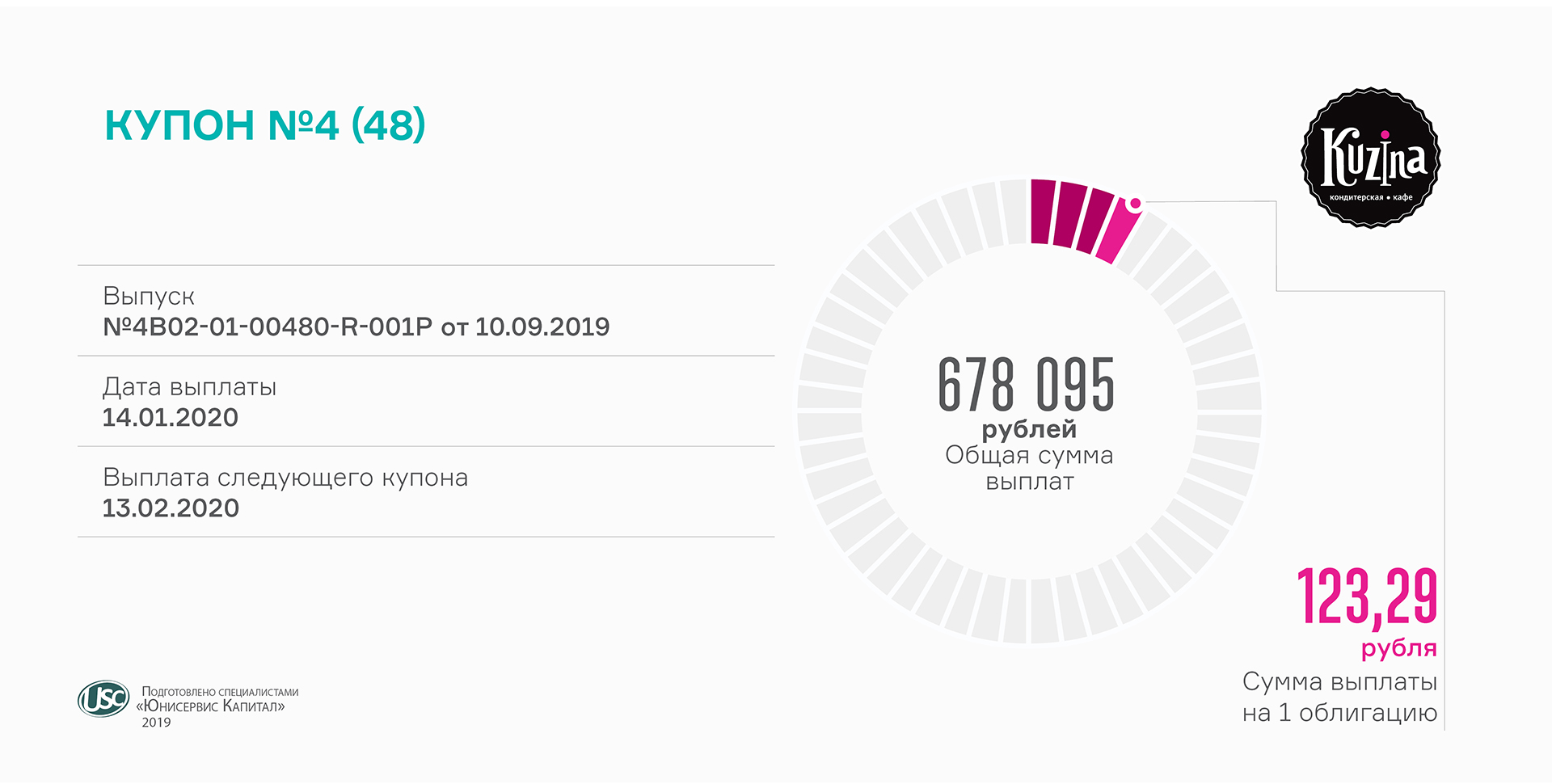

Размещение выпуска объемом 55 млн рублей (RU000A100TL1) состоялось в сентябре. Средневзвешенная цена облигаций «Кузина» за 3,5 месяца прошлого года составила 102,76% годовых. Оборот превышает 1 млн рублей в день. Сделки с данными бумагами совершаются ежедневно.

На инвестиции компания открыла 3 кондитерские в Москве — в жилых домах в Марьино и возле МГУ (Гагаринский район), а также на фуд-корте в СТЦ «МЕГА Белая Дача» в Котельниках. Таким образом, с декабря в столице работает 11 заведений Kuzina. Согласно стратегии развития на 2020 год, компания инвестирует средства облигационного займа в объеме 55 млн рублей в открытие еще 13 кафе-кондитерских в столице.

Выпуск биржевых облигаций «Кузина» размещен на 4 года. Номинал ценной бумаги — 10 тыс. рублей. Купон в размере 15% годовых установлен на 2 года. В рамках оферты в сентябре 2021 года компания определит ставку 25-го и последующих купонных периодов. Предусмотрено досрочное погашение выпуска раз в месяц, начиная с апреля 2021 года.

Расчет проводится по ставке 15% годовых, установленной на первый год обращения выпуска. Сумма начисленных доходов составляет порядка полумиллиона рублей в месяц.

С июня 2019 г. в обращении находится 4 тыс. мини-бондов «Кисточки Финанс» (RU000A100FZ0). Номинальная стоимость ценной бумаги — 10 тыс. рублей. Заем будет погашен в середине 2022 г. Привлеченные инвестиции компания направила на открытие студии маникюра и педикюра в Химках и пополнение оборотного капитала (модернизацию веб-сайта кисточки.рф, разработку мобильного приложения и маркетинг).

Облигации «Кисточки Финанс» торгуются на Московской бирже, объем сделок купли-продажи формируется за день на уровне 400 тыс. рублей. Средневзвешенная цена по итогам торгов в 2019 г. составила 100,4% от номинала.

В конце года компания получила награду Северо-Западного филиала Мосбиржи в номинации «Открытие года 2019. Эмитент на рынке облигаций».

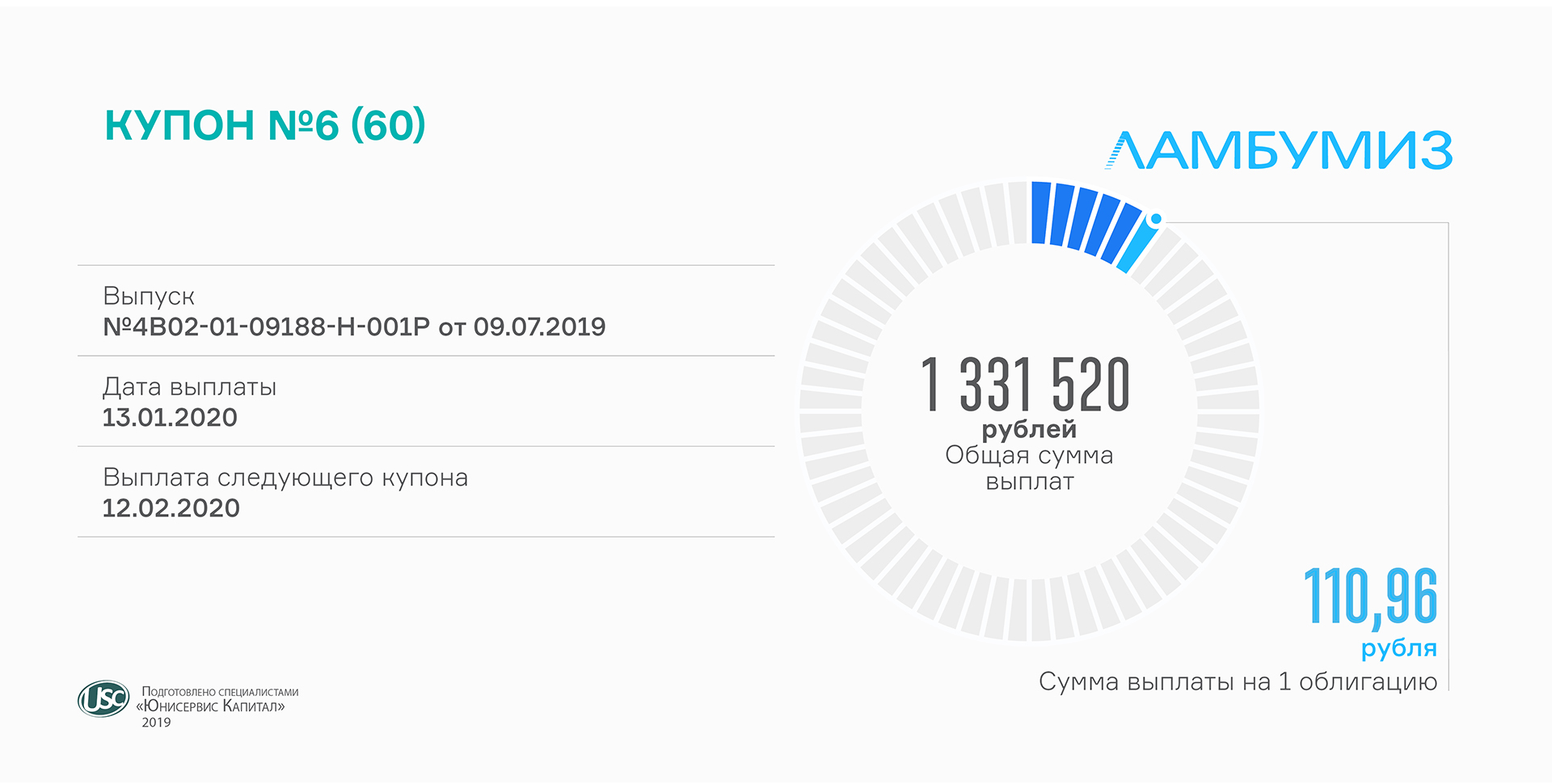

Общий размер выплат превышает 1,3 млн рублей. За одну облигацию владельцам начисляется по 110,96 рубля раз в месяц. Ставка купона — 13,5% годовых.

Средний ежедневный объем торгов облигациями «Ламбумиз» составляет 2,2 млн рублей. Цена на протяжении 2019 года находилась в диапазоне 100-102,05% годовых, средневзвешенная цена составила 100,5%.

Ценные бумаги московского завода торгуются ежедневно с июля 2019 г. Объем выпуска — 120 млн рублей, номинал облигации — 10 тыс. рублей. ISIN код: RU000A100LE3. Бонды размещены на 5 лет, до середины 2024 г. Ближайшая оферта с определением размера купона на 25-й и последующие периоды состоится в 2021 г. Амортизация выпуска начнется за полгода до окончания его обращения.

В адрес Новосибирского завода резки металла поступило более 1 млн рублей в качестве субсидий на возмещение затрат на выплату 4-6 купонов по облигациям.

В прошлом году компания разместила на Мосбирже первый выпуск мини-бондов и выплатила по ним доход за 10 купонных периодов на общую сумму 9,9 млн рублей. Из них заводу поэтапно (в октябре и декабре) компенсировали 6 купонов, перечислив свыше 2 млн рублей. Участниками программы господдержки могут стать компании МСБ со средним темпом прироста выручки на уровне 10% и выше за последние 3 года, с хорошей кредитной историей, не имеющие долгов по уплате налогов и иных обязательных платежей в бюджет РФ и т.д.

В 2020 году «НЗРМ» вновь подаст 2 заявки, в случае одобрения которых получит субсидии по выплаченным на момент их рассмотрения купонам.

Напомним, облигации сибирского металлообработчика находятся в обращении с марта (RU000A1004Z9). Номинальная стоимость ценной бумаги — 10 тыс. рублей. Текущий размер купона — 15% годовых. В феврале состоится безотзывная оферта, приуроченная к определению ставки на 13-й и последующие купонные периоды. Срок обращения выпуска — 3,5 года.

Объем торгов облигациями «НЗРМ» составляет в среднем 1,2 млн рублей в день, средневзвешенная цена по итогам 2019 года превысила 101,1%.

Сегодня состоялась выплата купонного дохода по первому выпуску облигаций топливной компании (RU000A100303).

Выплата была перенесена со 2 на 9 января. Размер купона — 13,5% годовых, будет действителен еще 1 год. В начале 2021 года компания установит ставку на 25-36 купонные периоды.

Напомним, первый выпуск биржевых облигаций «Нафтатранс плюс» был размещен в феврале. Объем — 120 млн рублей. Номинал облигации — 10 тыс. рублей. Купонный доход в размере более 1,3 млн рублей выплачивается ежемесячно. Срок обращения выпуска — 5 лет, до января 2024 года.

Средневзвешенная цена облигаций по итогам прошлого года составила 100,59% от номинала. Ежедневный оборот формируется на уровне 1,9 млн рублей. Облигации второго выпуска «Нафтатранс плюс», размещенные в октябре, торгуются по меньшей цене, но в большем объеме.

Купонный период завершился 3 января, а выплата за него была произведена 9 января, в первый рабочий день нового года. Расчет по 1-5 купонам, до мая 2020 года, производится по ставке 13% годовых.

Размер дохода за 6-48 периоды будет определен по формуле: 6,5% + ставка ЦБ РФ на 7-й рабочий день до даты начала очередного купона. При этом, согласно условиям выпуска, ставка по облигациям «Трейд Менеджмент» не может превышать 14% годовых.

Выпуск объемом 200 млн рублей разместила компания, управляющая сетью магазинов брендовой одежды lady & gentleman CITY в городах-миллионерах. Номинал облигации — 10 тыс. рублей. Купон выплачивается ежемесячно. Срок обращения выпуска — 4 года, до ноября 2023 года. Каждые 3 месяца, начиная с августа следующего года, компания будет досрочно погашать по 10% от номинала. ISIN код: RU000A1014V7.

Средневзвешенная цена облигаций «Леди&Джентльмен Сити-БО-П01» составила в декабре 100,14% от номинала, ежедневный объем торгов — 3,65 млн рублей.