Эмитент поделился итогами развития деятельности в рамках сразу нескольких направлений. Компания диверсифицирует портфель поставщиков и повышает качество работы сети складских помещений. Также ООО «СЕЛЛ-Сервис» осваивает страны Средней Азии и заключает контракты с местными производителями кондитерских изделий.

В конце 2023 года мы рассказывали о том, что представители ООО «СЕЛЛ-Сервис» посетили Индию и провели переговоры с крупными фабриками по переработке кунжута. Сегодня эмитент начал сотрудничество с пятью партнерами. В планах «СЕЛЛ-Сервис» оценить преимущества и недостатки работы с каждым из поставщиков кунжута и сократить их число в своем портфеле до двух — трех компаний, выбрав тех производителей, взаимодействие с которыми окажется наиболее продуктивным и комфортным. Предварительными результатами эмитент сможет поделиться в мае — июне.

Другое не менее значимое направление — пополнение портфеля клиентов покупателями из Средней Азии.

«В конце марта мы приняли участие в выставке „УзФуд 2024“, которая прошла в Ташкенте. Нам удалось пообщаться с 46 производителями кондитерской продукции. Говоря в целом про освоение Средней Азии, мы уже видим первые плоды работы. Еще в конце 2023 года нам удалось реализовать одному крупному клиенту из Ташкента дебютные отгрузки. В 2024 году провели ряд успешных переговоров. Из последних событий: у „СЕЛЛ-Сервис“ появились новые покупатели в Казахстане. С ними мы пока сотрудничаем дистанционно, отгружая продукцию со склада в Екатеринбурге. Планируем открыть склад в Ташкенте для комфортного взаимодействия с представителями Узбекистана, Казахстана, Кыргызстана и Туркмении и нанять регионального менеджера», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

Оптимизирует работу эмитент и в рамках сотрудничества с отечественными клиентами. В частности, компания отказалась от услуг ответственного хранения в Новосибирске и полностью переехала на новый арендуемый склад площадью около 1 350 кв. метров. Сейчас эмитент занят улучшением складских операций, отлаживанием процессов и дооснащением помещения. Полноценно оценить, на сколько переезд повлияет на эффективность работы, эмитент сможет во втором полугодии. Предварительно качество хранения и скорость обработки грузов повысятся, а издержки снизятся.

ООО «АВТООТДЕЛ» является разработчиком и правообладателем комплекса результатов интеллектуальной деятельности, которые представляют собой технологию быстрой разработки, запуска и поддержки серии интернет-сайтов для автомобильной отрасли с централизованным управлением. С какими итогами компания завершила 2023 г. и каковы прогнозы по 1 кв. 2024 г. рассмотрим в обзоре.

Деятельность эмитента обеспечивает оперативный запуск сайтов для автомобильных брендов. ООО «АВТООТДЕЛ» осуществляет продажи по модели периодической подписки, это обеспечивает стабильный и прогнозируемый денежный поток.

Несмотря на уход ряда западных брендов, компания за 2023 год смогла переориентировать свою деятельность на китайские бренды, достигнув рекордных для себя показателей подключенных сайтов.

ООО «АВТООТДЕЛ» удалось восстановить долю рынка за счёт привлечения новых брендов, выходящих на рынок России. В 1 квартале 2024 г. по предварительным данным компания подключила еще 21 сайт новых брендов, среди которых Foton, Amber.

Снижение показателей и отрицательная динамика по итогам 12 месяцев 2023 г. к АППГ – это часть процесса по замещению портфеля брендов компании с европейских производителей на китайские аналоги.

Подключение нового бренда в среднем занимает несколько месяцев. Полноценный эффект на выручке от нового контракта как правило отражается только через несколько кварталов отчетности. Учитывая, что к концу 2023 года компания стала управлять более 600 сайтами, что стало рекордом за всю историю деятельности компании, реальный эффект от замещения еще в полной мере не виден.

Как итог - к концу 2023 года ООО «АВТООДЕЛ» не просто вернулось к высоким показателям квартальной выручки, а показало рекордную сумму выручки в 4 квартале 2023 г.

Цель эмитента сейчас - провести ряд кампаний (маркетинговые активности, подбор нового персонала разработчиков, менеджеров по развитию и др., затраты на аутсорсинг) для того, чтобы еще более высокими темпами наращивать маржинальность год к году. В результате чего, со следующего года планируемые среднегодовые темпы прироста выручки должны составить от 40 до 60%, а чистой прибыли – от 50%.

У компании ООО «АВТООДЕЛ» отсутствует долговая нагрузка. С привлечением денежных средств посредством выпуска биржевых облигаций долговая нагрузка будет находиться на низком уровне. Показатель [Общий долг/EBITDA LTM] составит ориентировочно в первый год привлечения денежных средств 0,8.

Цены на сырье тресковых рыб в 2024 году ощутимо выросли относительно значений 2023 года. О том, как эмитент сохраняет уровень рентабельности и реагирует на стоимостные скачки, рассказал директор ООО ПК «СМАК» Андрей Черепенников.

Ранее мы уже писали о том, что в 2024 году цена на сырье тресковых рыб повысилась относительно 2023 года. По оценкам ООО ПК «СМАК», рост стоимости составил порядка 20% — 25% к АППГ. Динамика связана, во-первых, с общим уровнем инфляции, а, во-вторых, с курсом доллара, который напрямую влияет на отпускные цены поставщиков. Поскольку продукция экспортноориентированная, её выгоднее отправлять на внешний рынок.

С учетом сложившейся стоимости, значительного понижения которой в 2024 году эмитент не ожидает, «СМАК» провел переговоры с клиентами об увеличении цены на товары собственного производства.

«Сырье тресковых рыб мы используем для изготовления консервной группы товаров, которая занимает львиную долю выручки. С учетом актуальных тенденций рынка, у нас было два варианта: либо поднять цены, либо понизить качество. Мы пошли по первому пути, поскольку вопрос качества для нас принципиален.

Мы провели серию переговоров. Сегодня повышение принято большинством наших покупателей. Окончательного решения мы ждем только от одного клиента. В сотрудничестве с другим партнером предложение вступило в силу частично. В этом случае, поскольку покупатель является приоритетным, мы будем действовать поэтапно и вернемся к вопросу стоимости через 3 месяца», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

Представители компании отметили, что после утверждения цен они приступили к постепенному закупу сырья, необходимый на год объем которого приобретается в период путины. При этом эмитент не исключает и фактор того, что даже с учетом достигнутых договоренностей с торговыми сетями, продажи могут снизиться в связи с реакцией конечного потребителя на рост цен.

«Одна из ключевых задач на сегодня — прояснение текущей ситуации. Безусловно, на фоне повышения стоимости может понизиться спрос. В этом случае мы будем оптимизировать клиентский портфель, заключать контракты с новыми торговыми сетями или увеличивать объемы производства других позиций. Разных вариантов развития событий в зависимости от реализации тех или иных факторов много, но для каждого из них у нас есть своё решение. Мы работаем и смотрим в будущее с умеренным оптимизмом», — поделился Андрей Черепенников.

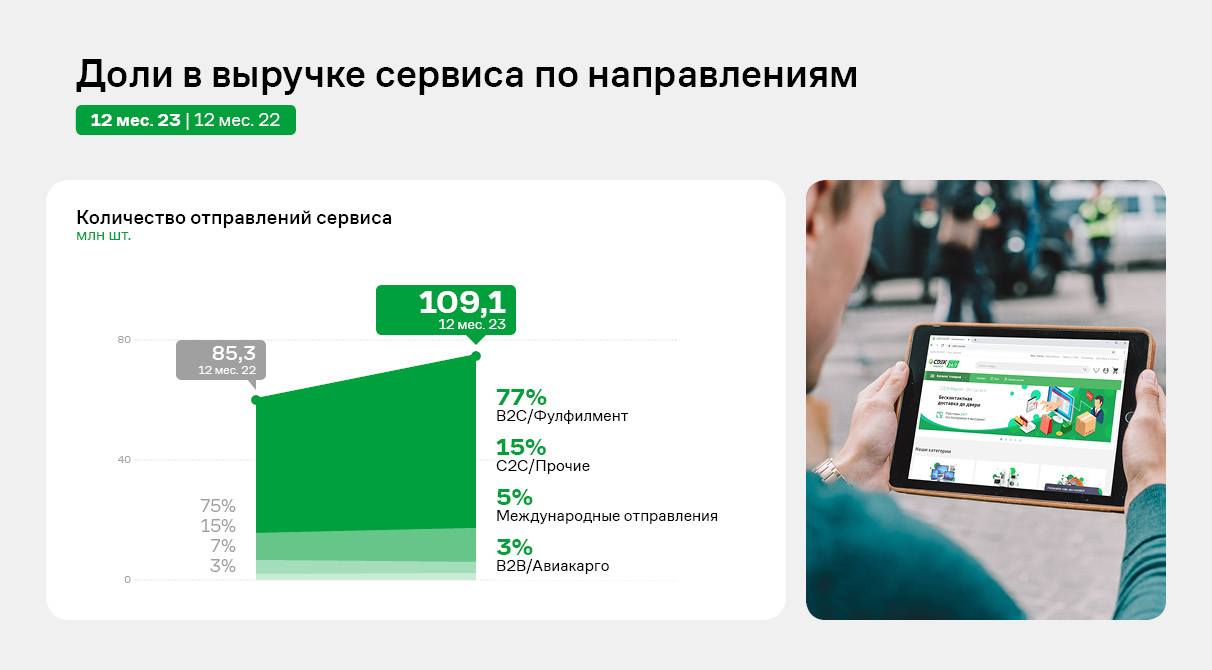

ООО «СДЭК-Глобал» оказывает услуги по доставке грузов различным категориям клиентов, а именно: корпоративным клиентам, интернет-магазинам, частным клиентам. Офисы компании и партнеров расположены в 37 странах мира. Количество активных клиентов в 2023 году составило порядка 9,3 млн, а количество отправлений превысило 109 млн. Об итогах финансово-хозяйственной деятельности за 2023 – в материале.

Платформа «СДЭК» объединяет 4 754 пунктов выдачи заказов (ПВЗ)/офисов по всему миру, которые работают как единая система. Также компания активно развивает сеть постаматов – по состоянию на 31.12.2023 г. их количество составило 3 874 шт. Общее количество ПВЗ и постаматов по итогам года – 8628 шт. Количество активных клиентов в 2023 году – 9 268 664, количество отправлений - 109 069 577.

Развитие эмитента продолжает позитивно отражаться на операционных показателях сервиса СДЭК - ежесуточное количество отправлений по итогам 2023 года существенно возросло.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, продолжает оставаться направление B2C / Фулфимент*, доля которого в общих заказах за последние 5 лет не опускается ниже 75%, а в отчетном периоде составила 77% или 84 млн шт.

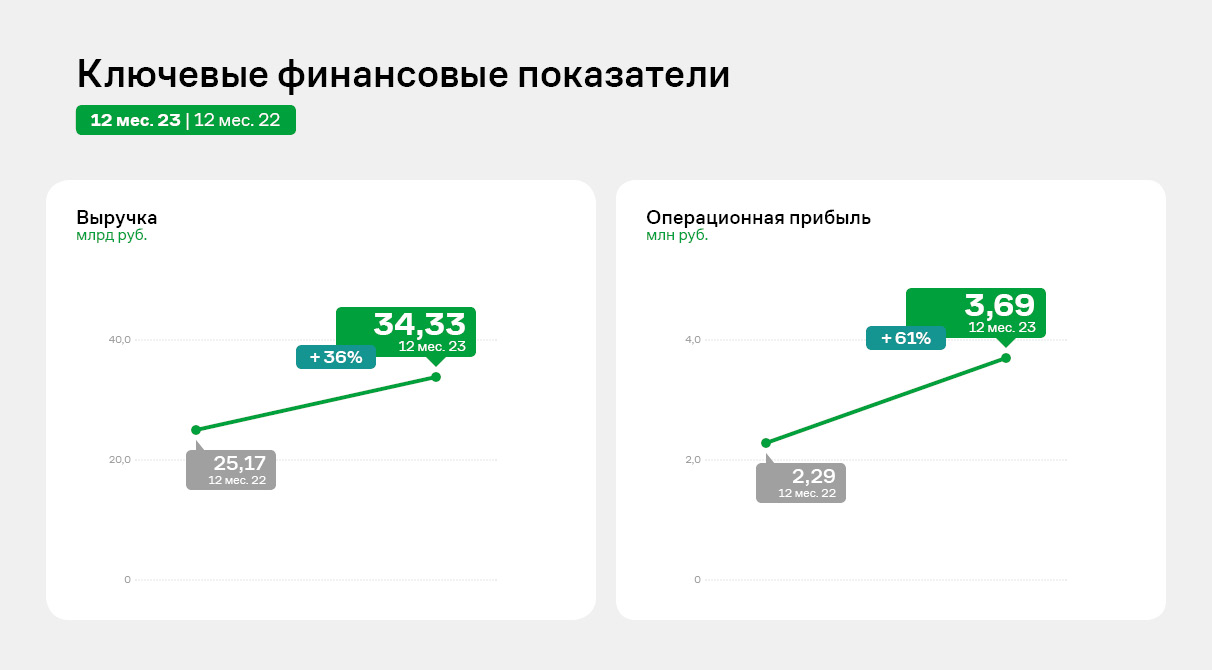

Ключевые финансовые показатели эмитента также продолжают демонстрировать высокую положительную динамику.

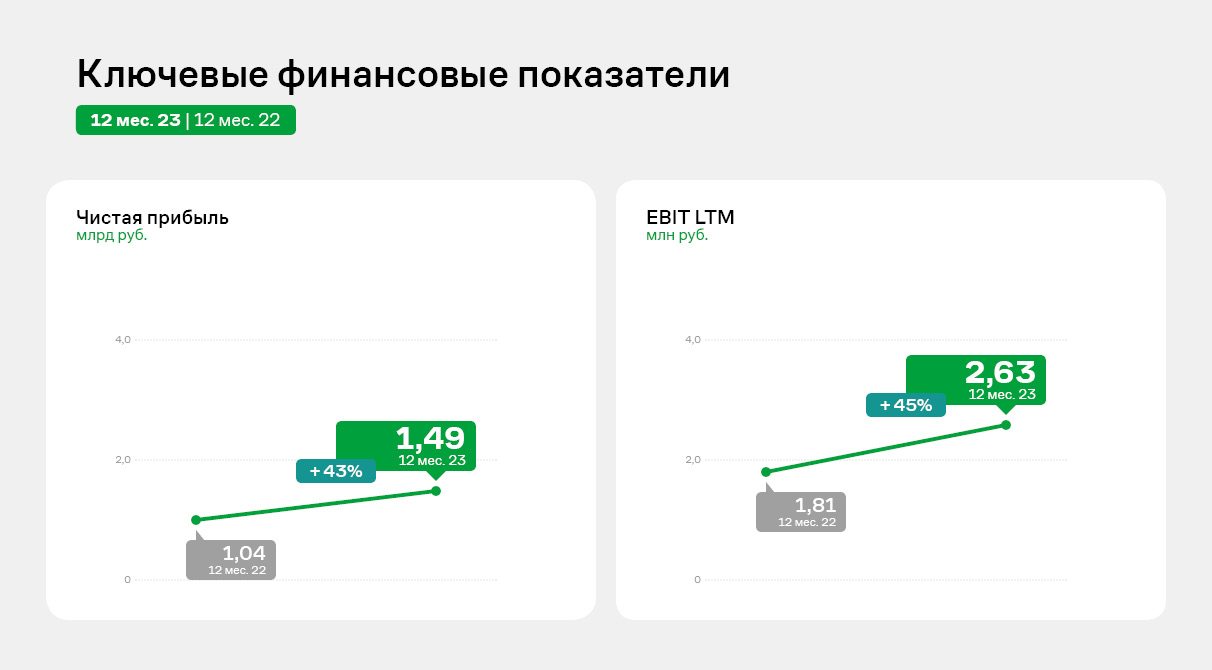

Выручка эмитента за 12 мес. 2023 года увеличилась на 36,4% к АППГ и зафиксирована на уровне 34 330,2 млн руб. Также уверенный рост демонстрируют все показатели прибылей: операционная и чистая прибыли увеличились на 61,1% и 43,2% соответственно по итогам 2023 г.

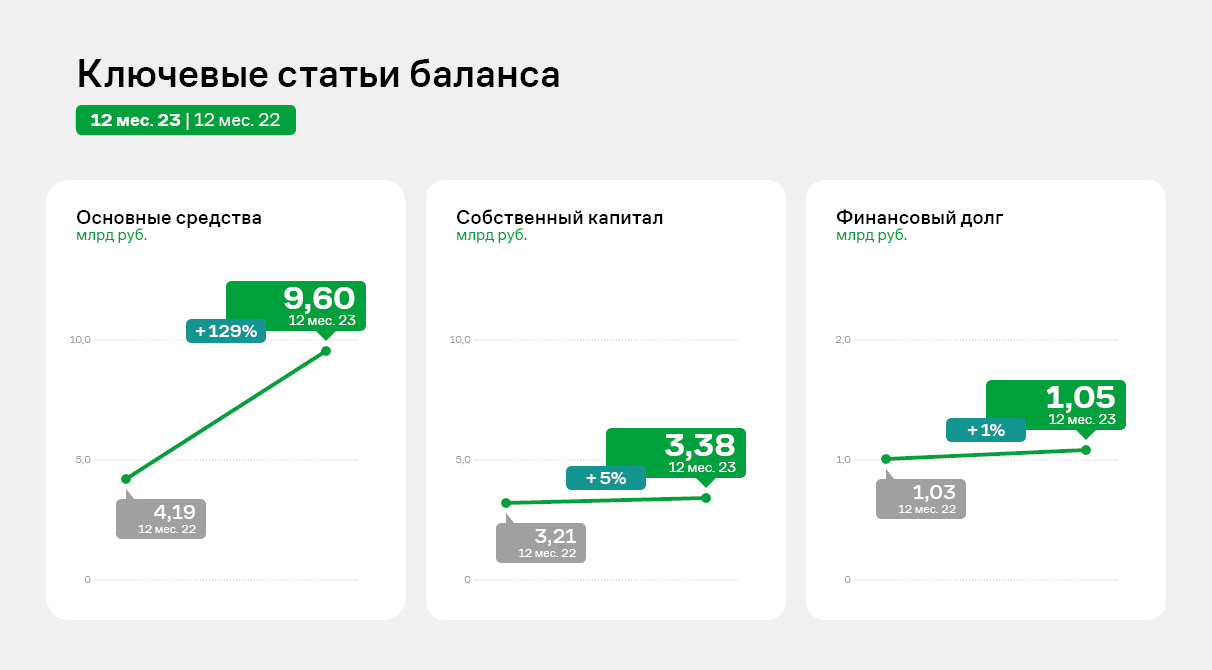

Основные статьи баланса продолжают показывать позитивную тенденцию: при несущественном росте величины финансового долга (на 1,4%) умеренно увеличился собственный капитал компании (на 5,3%) и составил 3 382,5 млн руб. В результате чего показатели долговой нагрузки продолжают находиться на своих исторических минимумах.

В 2023 году компания активно развивалась по многим направлениям:

Сеть партнеров эмитента: в 2023 году количество партнеров компании составило 3078, увеличившись на 769. Всего в 2023 году открыто 979 офисов «СДЭК», из них 774 — в России, 138 представительств в странах СНГ и 67 офисов в дальнем зарубежье. Общее количество территориальных управлений эмитента составило 28, из них 26 – в РФ, 1 в Китае и 1 в Казахстане.

Обработка отправлений: В 2023 г. посредством сервиса эмитента было совершено 109 069 577 отправлений. Компания «СДЭК» впервые в России внедрила роботизированную систему сортировки отправлений, емкостью до 4000 отправлений в час, увеличив производительность более чем на 30%.

Результаты работы по улучшению клиентского опыта: усилена ответственность компании за нарушение сроков доставки; срок рассмотрения претензий сократился на 30%, а количество жалоб по наиболее частым проблемам на ПВЗ (очереди, оплата СБП) уменьшилось в три раза.

Новые направления: запущен сервис CDEK recommerce (перепродажа восстановленной техники), CDEK Media (реклама на мониторах в пунктах выдачи заказов СДЭК) и cashback-сервис CDEK Bonus. Для партнеров компании запущен портал pfr.cdek.ru, а также служба маркетинговой поддержки новых офисов.

* - Доставка посылок от интернет-магазинов физическим лицам

Как отмечают представители сервиса, на рынке труда сейчас наблюдается дефицит кадров, который ощущают на себе все работодатели, и за кандидатов идёт борьба. О том, какие практики применяют компании сервиса «Грузовичкоф» для привлечения кадров, мы узнали у исполнительного директора сервиса Михаила Назарова.

С целью поддержания наполненности штата на высоком уровне компании сервиса применяют программу лояльности для водителей (моментальные выплаты, повышенные коэффициенты, бонусы за брендирование автомобилей, возможность выкупить автомобиль за качественную работу в сервисе), которая непрерывно обновляется и пересматривается.

В компаниях сервиса работают водители как со своим транспортом, так и на автомобилях парков партнёров «Грузовичкоф», и в зависимости от этого применяются разные условия начисления бонусов. Для водителей со своим автомобилем одно из условий выполнения программы лояльности — брендирование машины. На данный момент процент брендированных автомобилей из всего привлечённого парка — 96%.

Для водителей, которые работают на автомобилях партнёров сервиса, предусмотрены топливные карты, скидки и индивидуальные условия в магазинах-партнёрах.

Помимо материальной мотивации, проходят и награждения лучших сотрудников по итогам месяца, а также различные конкурсы профессионального мастерства с денежными призами и подарками, спортивные конкурсы, состязания и другие мероприятия, укрепляющие командный дух. Благодаря этим мероприятиям повышается вовлечённость водителей в деятельность компаний сервиса: за 2 месяца CSI (показатель уровня удовлетворенности) вырос на 4%.

Важно отметить, что, несмотря на дефицит кадров на рынке труда, в компаниях тщательно подходят к выбору водителей. Так, соискателю, помимо общих требований (возраст от 18 лет, гражданство РФ, права категории В, опыт вождения), необходимо пройти «Школу водителей»* и сдать тест-драйв, на котором проверяются навыки вождения газели, а также ознакомиться с внутренними инструкциями компаний, чек-листами, правилами поведения при внештатных ситуациях и т. п.

Для будущего водителя важно отсутствие противопоказаний для погрузо-разгрузочных работ. Также при отборе кандидатов обращают внимание на вежливость и коммуникабельность соискателей, ведь именно водитель находится на «первой линии» взаимодействия с клиентом, и именно водители в большей степени — лицо сервиса. Кроме того, будущий сотрудник должен уметь находить решение в нестандартных ситуациях, которые возникают у клиента: например, в производственном помещении поднять груз на ремнях, а не по лестнице. Всему этому тоже учат в рамках инструктажа в «Школе водителей».

* В одном из предыдущих материалов мы писали, что в этом году сервис удостоился награды за свои программы наставничества, разработанные для повышения вовлечённости и эффективности сотрудников.

Компания «ХРОМОС Инжиниринг» динамично развивается на российском рынке с 1994 года в области научных разработок в газовой, промышленной и жидкостной хроматографии, а также в сфере комплексного оснащения лабораторий. В начале апреля эмитент успешно разместил дебютный выпуск облигаций объемом 500 млн руб. Эмитент вышел на рынок ВДО с растущими фин. показателями по итогам 9 мес. 2023 г. Рассмотрим итоги года согласно раскрытой отчетности.

Эмитент занимает ведущие позиции на рынке и ведет полный цикл производства – от металлообработки и проектирования до комплексного оснащения лабораторий.

По итогам работы 12 месяцев 2023 года Компания продолжает демонстрировать положительную динамику своей финансово-хозяйственной деятельности: выручка зафиксирована на уровне 1,24 млрд руб. (+20,8% к АППГ), показатели прибылей показывают также положительную динамику.

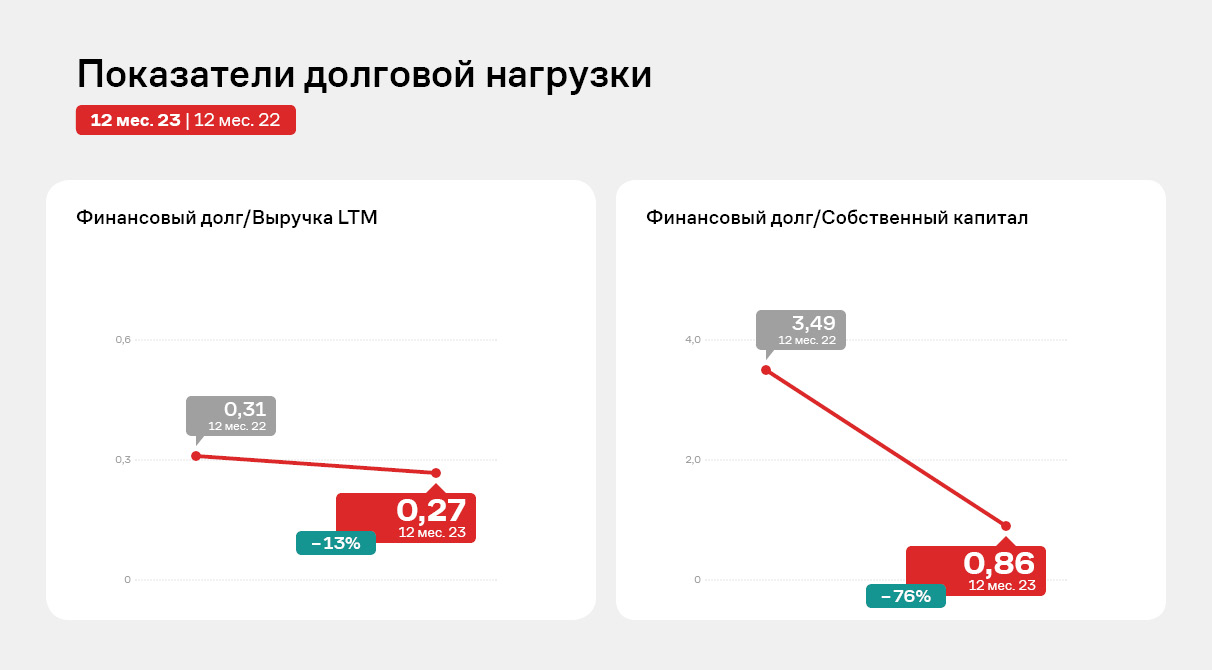

Несмотря на несущественный рост финансового долга в отчетном периоде (на 4,7% к АППГ), текущие показатели долговой нагрузки имеют положительную динамику в сравнении с тем же периодом предыдущего года за счет усиления ключевых операционных показателей.

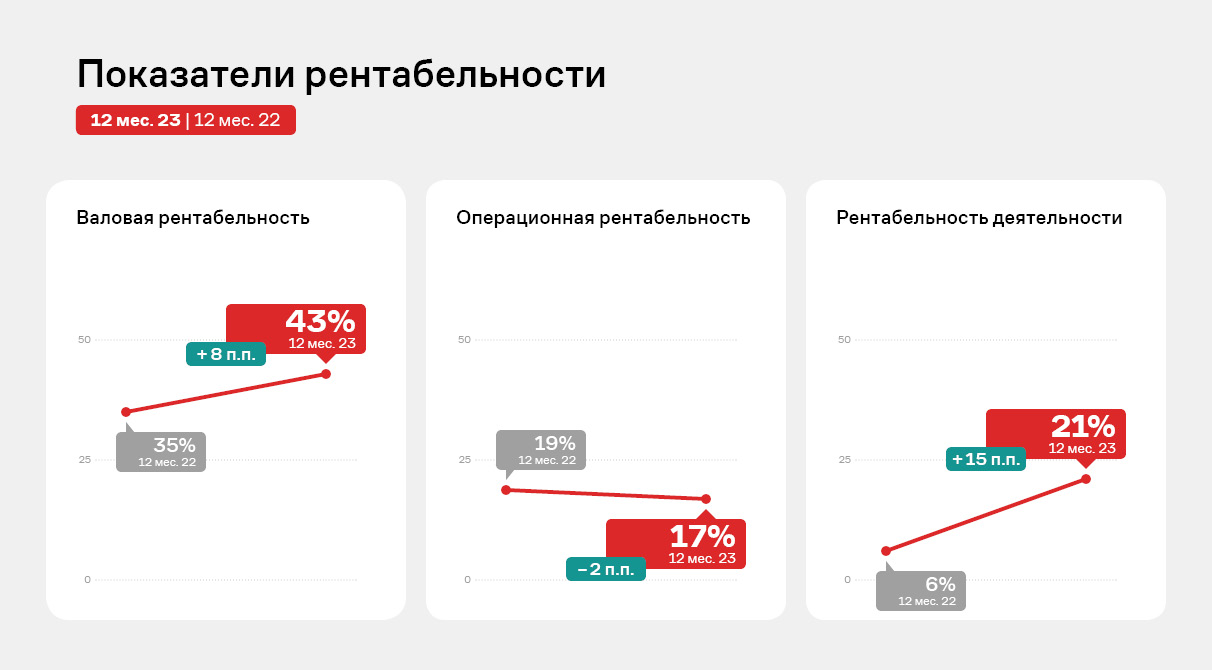

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А при наличии собственной производственной площадки и учебного центра, эмитенту удается оптимизировать затраты. Сдержанная отрицательная динамика наблюдается только по показателю операционной рентабельности. Снижение обусловлено за счет роста управленческих расходов в отчетном периоде: были увеличены расходы на оплату труда за счет расширения персонала.

ООО «АВТООТДЕЛ» - владелец бренда UDP Auto, продуктовая B2B SaaS компания, поставляющая IT-решения для автомобильной индустрии, готовится разместить выпуск биржевых облигаций серии БО-01 – озвучены предварительные параметры дебютного выпуска. 24 апреля в 12:00 (Мск), эмитент проведет онлайн-встречу и ответит на все интересующие инвесторов вопросы.

Предварительные параметры выпуска: объем — 150 млн руб., номинал одной облигации – 1000 руб., купонный период - 30 дней, ориентир ставки купонного дохода — 18,25% на весь период обращения – 5 лет. Доходность (YTM) — 19,84% годовых, дюрация — 3,29 лет. Также предусмотрен Call-опцион (возможность досрочного погашения): в дату окончания 36 и 48 купонного периода.

Также по выпуску предусмотрена работа маркет-мейкера для обеспечения ликвидности выпуска.

Размещение выпуска запланировано на конец апреля. Даты регистрации и торгов, окончательные параметры выпуска будут опубликованы дополнительно.

Привлекаемые средства по выпуску эмитент планирует направить на операционные и капитальные затраты для развития бизнеса компании – о чем подробнее будет освещено в прямом эфире.

В преддверии размещения выпуска, 24 апреля, в 12:00 по московскому времени на YouTube-канале портала Boomin.ru состоится прямой эфир для инвесторов. Спикерами выступят Георгий Вехов, генеральный директор, СЕО и Станислав Заикин, финансовый директор ООО «АВТООТДЕЛ». Представители эмитента расскажут о финансово-хозяйственной деятельности и о стратегии развития компании, о целях привлечения заемных средств, а также ответит на все вопросы инвесторов.

Также в эфире примет участие представитель организатора выпуска, руководитель направления по IR-сопровождению Светлана Дворникова. Модератором выступит Екатерина Днепрова, главный редактор портала Boomin.ru.

Сразу по окончанию прямого эфира, в 13:00 по московскому времени, будет открыт сбор предварительных уведомлений в системе Boomerang, желающие поучаствовать в первичном размещении смогут подать заявки в течение суток.

ООО «АВТООТДЕЛ» (бренд UDP Auto) – владелец программного обеспечения, позволяющего в срок от одной недели создавать десятки сайтов без написания единой строчки кода. Программное обеспечение, разработанное компанией, реализуется клиентам по модели периодической

подписки, что обеспечивает стабильный и прогнозируемый денежный поток (по данным 2023 - 84% всей выручки компании составляют «периодические» платежи). Клиенты компании - импортеры автомобилей (автомобильные бренды) и дилеры, открывающие салоны данного бренда. Эмитент осуществляет свою деятельность на территории РФ и СНГ.

Кредитный рейтинг эмитента от 17.07.2023 г. («Эксперт РА»): ruBB+, прогноз стабильный.

ООО «АВТООТДЕЛ» - владелец бренда UDP Auto и программного обеспечения, позволяющего в срок от одной недели создавать десятки сайтов без написания единой строчки кода, готовится к размещению дебютного выпуска биржевых облигаций. Пока выпуск находится на регистрации – немного подробнее о новичке облигационного рынка.

ООО «АВТООТДЕЛ» (бренд UDP Auto) – это продуктовая B2B SaaS компания, поставляющая IT-решения для автомобильной индустрии, ключевое звено в части построения эффективной цепочки продаж новых и подержанных автомобилей на российском рынке. Бизнес осуществляет свою деятельность в сфере IT-решений для автомобильного бизнеса с 2008 года.

ООО «АВТООТДЕЛ» является непосредственным разработчиком и правообладателем технологий быстрого создания, запуска и поддержки серии интернет-сайтов с централизованным управлением. В собственности компании находятся два популярных сервиса — платформа для создания сайтовOnePlatform (конструктор для создания сайтов и лэндингов для автомобильной отрасли, позволяющий автомобильным импортерам, дилерам и автосалонам оперативно разворачивать и управлять сетью дилерских сайтов без написания кода) и E-comпродукт SmartContract (омниканальная цифровая система продаж автомобилей, позволяющая продавцу и покупателю работать в единой цифровой среде). Сервисы позволяют пользователю выстроить простой и прозрачный процесс покупки и обслуживания автомобиля с использованием сети интернет, и могут поставляться клиенту как отдельно, так и в комплекте.

ООО «АВТООТДЕЛ» осуществляет продажи по модели периодической подписки, это обеспечивает стабильный и прогнозируемый денежный поток (по данным 2023 - 84% всей выручки компании составляют «периодические» платежи).

Клиентами эмитента являютсяпроизводители, импортеры автомобилей, дилеры и автосалоны, приобретающие программные продукты, разработанные эмитентом. Среди клиентов импортеры и дилеры автомобильных брендов: BMW, BMW Motorrad, Mercedes-Benz, Infiniti, Volkswagen, BMW Mini, Ford, Haval, Baic, Kaiyi, Skywell, Jetour, Ora, Nissan-Lada, Amber.

Более 800 дилеров используют в своем бизнесе IT-решения, разработанные эмитентом за все время работы. По итогам 2023 года - 619 сайтов дилеров в портфеле эмитента. В планах компании на ближайший год достичь отметки в 700 - 900 сайтов - ведется работа с иностранными брендами, выходящими на автомобильный рынок России, в том числе и теми, кто планирует занять производственные мощности, освободившиеся после ухода европейских брендов, а также с российскими производителями автомобилей.

Эмитент осуществляет свою деятельность на территории РФ и СНГ. Выручка по объемам продаж на территории Республики Беларусь, Республика Казахстан, Республика Таджикистан — занимает по 2%, оставшиеся 94% — реализация продукции на территории РФ.

В России Эмитент оказывает свои услуги в более чем 70 регионах, среди которых города федерального значения: Москва (31% от всей выручки) и Санкт-Петербург (9%), Краснодарский край (6%), Республика Татарстан (3%), Челябинская область (3%), Нижегородская область (3%) и др.

На рынке программного обеспечения для автомобильной отрасли РФ* ООО «АВТООТДЕЛ» занимает лидирующие позиции наряду с компаниями, предлагающими схожие (но не полностью аналогичные) решения - ООО «Трейдинс.ру» и ООО «Перкс Софт».

*С учетом анализа рынка официальных дилеров автомобилей, LCV, HCV, мотоциклов и спецтехники. Остальные участники либо владеют собственными IT-решениями, либо не нуждаются в программном обеспечении такого характера.

Компания четко следует антикризисному плану, принятому ранее, готовится к участию в главной профильной выставке года и настроена твердо отстаивать свои интересы перед страховыми компаниями и истцами.

Напомним, что вскоре после пожара, произошедшего 13 мая 2023 года в покрасочном цехе завода «Феррони» в Тольятти, эмитент разработал антикризисный финансовый план по восстановлению объемов производства готовой продукции на производственной площадке в Йошкар-Оле, согласно которому компания планировала выход на точку безубыточности в августе 2023 года, однако достичь этого плана удалось раньше – в июле. О том, как сейчас обстоят дела на предприятии, мы узнали у руководителя кредитного отдела ООО «Феррони» Сергея Степаненко.

– Расскажите о текущих финансовых результатах компании, об объемах производства, и каковы дальнейшие перспективы?

– Работаем согласно разработанному ранее финансовому плану, позволяющему своевременно обслуживать все текущие обязательства. 15 апреля мы выплатили облигационерам 12,5 млн руб. по графику в счет частичного досрочного погашения по выпуску № 4B02-01-00626-R-001P. Сейчас также готовимся к плановому частичному досрочному погашению облигаций (амортизации) еще по одному выпуску (№ 4B02-02-00626-R) – 19 апреля в размере 10% от объема выпуска, соответственно.

Компания достигла точки безубыточности еще в июле 2023 года. К концу 2023 году были достигнуты договоренности со всеми кредиторами по вопросам реструктуризации задолженностей. На сегодня у нас уже есть понимание предварительных результатов 1 квартала 2024 года – все поставленные задачи мы выполнили. Но о росте говорить пока рано, наиболее точную картину мы сможем получить по итогам полугодия или 9 месяцев работы.

По итогам 2024 года мы планируем получить прибыль в размере 1,4 млрд руб., которая будет направлена преимущественно на погашение обязательств компании перед кредиторами.

– А какова ситуация на профильном рынке? Трудно ли компании будет вернуть утраченные позиции?

– До пожара компания занимала около 50% рынка дверей по объемам производства и продаж. На данный момент никто из ближайших конкурентов не нарастил свою долю за наш счет. На рынке попросту нет таких игроков.

Возросла доля импорта, в основном, из Китая, но эта продукция уступает нашей по качеству, и потребители не слишком активно ее раскупают. Так что прогнозы у нас позитивные. Постепенно наращиваем производство, отдавая предпочтение наиболее маржинальным и востребованным товарным позициям, словом, не распыляем свои силы.

Кроме того, с 13 по 16 мая 2024 года в Москве планируется 29-я международная выставка строительных и отделочных материалов - MosBuild 2024 (MosBuild — самая крупная в России по количеству участников и посетителей международная выставка строительных и отделочных материалов – прим. Ред.). Мы будем участвовать, представлять свое производство, и, по ее итогам оптимизируем продуктовую матрицу под текущие запросы рынка.

– Как обстоят дела в части страховых выплат?

– Работа ведется. Эксперты всех страховых компаний провели осмотры. Часть страховых выплат от компаний «Сбарбанк Страхование», РЕСО уже получена. Остальные страховщики подтверждают, что готовы выплачивать «Феррони» страховые платежи, исходя из своих расчетов, которые планируют предоставить нам в течение 1-2 месяцев, ориентировочно в мае.

Кроме того, мы готовы к тому, что не все расчеты со стороны страховых компаний окажутся удовлетворительными, и придется отстаивать свои интересы перед страховщиками. Так, например, мы не согласны с частичной выплатой страховки тогда, когда оборудование уничтожено полностью. В данном случае речь идет о высокотехнологичных станках: при не столь значительных внешних повреждениях, электронная начинка, которая формирует львиную долю их стоимости, уничтожена полностью и не подлежит восстановлению. Мы готовы уменьшить сумму страховки, разве что, на сумму стоимости металлолома.

Еще один пример: страховая компания «Югория» выплатила страховое возмещение нашему лизингодателю, компании «Дельта-Лизинг», но предварительно расчетов мы не видели, и, следовательно, эту сумму намерены оспаривать в судебном порядке.

В целом, средства от страховых выплат мы намерены направлять ключевому лизингодателю - «Дельта-Лизинг».

– Как Вы прокомментируете информацию о судебных исках ООО «ДельтаЛизинг» к бенефициарному владельцу ГК «Феррони», а также иске в рамках дела № А40-278156/2022, по иску ООО «САП СНГ»?

– Ранее между ООО «Феррони Тольятти» и ООО «ДельтаЛизинг» уже были подписаны два мировых соглашения в рамках дел №А32-15888/2023 и №А32-22071/2023. Появление новых исков в системе связано с их передачей из районных судов в Арбитражный суд Краснодарского края. Данные иски находятся в процессе отзыва, это просто формализованный процесс, занимающий определенное время.

Что касается иска от ООО «САП СНГ», мы намерены оспаривать сумму иска и ведем переговоры в этом ключе.

Напомним, что поводом для судебного разбирательства стал уход с Российского рынка немецкой компании SAP после начала СВО в 2022 году. Подробная информация и позиция эмитента были опубликованы ранее на странице Интерфакс.

Размещение выпуска Хромос Инжиниринг-БО-01 завершилось 5 апреля. Объем в 500 млн руб. был выкуплен за 7 торговых дней и 1 446 сделок. Эмитент благодарит всех инвесторов за оказанное доверие.

Размещение выпускаХромос Инжиниринг-БО-01проходило по открытой подписке в течение 7 торговых дней. Эмиссия объемом в 500 млн руб. была выкуплена за 1 446 заявок, максимальная из которых составила 125 млн руб. (АО «МСП Банк»). Минимальная, как и самая популярная, заявка равна 1 000 руб., а средняя — 346 тыс. руб.

Бумаги доступны на вторичных торгах по ISIN-коду: RU000A108405.

Дебютный выпуск ООО «ХРОМОС Инжиниринг» был размещен со следующими параметрами: объем — 500 млн руб., номинал — 1 000 руб. Ставка купонного дохода — 18,25% годовых с 1 по 12 купонный периоды, далее безотзывная оферта с возможным пересмотром ставки купонного дохода. Срок обращения — 4 года, а периодичность купонных выплат ежемесячная. Доходность (YTM) к оферте и дюрация к оферте составляют 19,86% годовых и 0,91 лет, соответственно. По выпуску будет осуществляться частичное погашение номинальной стоимости по 10% в даты окончания 36, 39, 42, 45 к.п. и 60% в 48 к.п.

Организатором и андеррайтером стало ООО «Инвестиционная компания Юнисервис Капитал». Якорный инвестор (соорганизатор) — АО «МСП Банк». Также в роли соорганизаторов выступили АО «ИК «Риком-Траст», АО «АЛЬФА-БАНК», ПАО «Совкомбанк». ООО «ЮЛКМ» — представитель владельцев облигаций.

Привлеченные средства эмитент планирует направить частично на открытие сервисных центров, развитие производственного участка в Нижнем Новгороде, оснащение его необходимым оборудованием и внедрение новых технологий. Также запланировано приобретение оборудования для развития направления по металлообработке. Часть инвестиций будет направлена на пополнение оборотных средств.

Кредитный рейтинг эмитента: ruBB со стабильным прогнозом от «Эксперт РА».