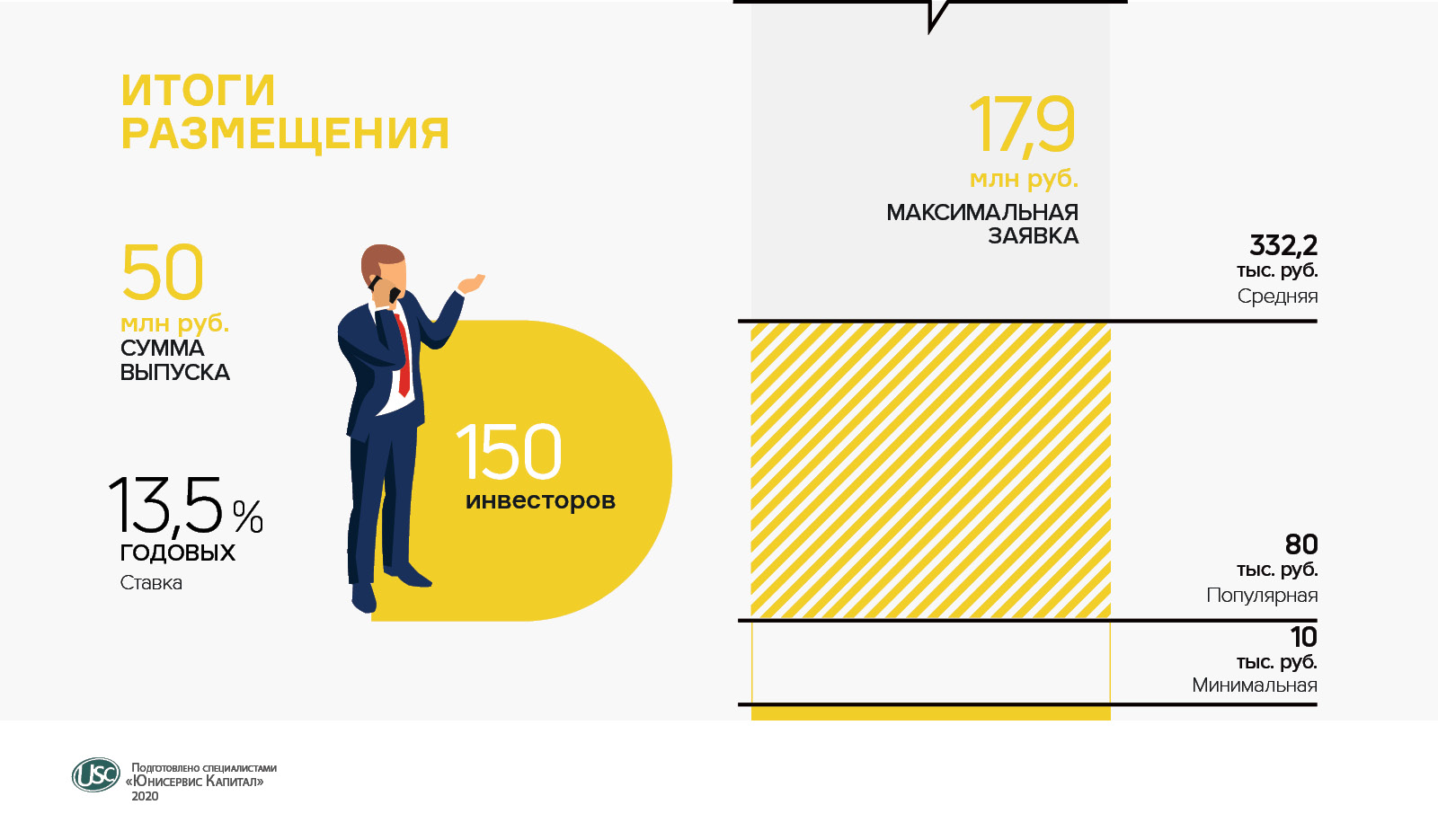

Размещение прошло 11-12 марта. Вложить собственный капитал в развитие сети быстрого питания «Дядя Дёнер» выразили желание 150 инвесторов.

Средняя сумма покупки составила 332 200 рублей. Самое крупное инвестиционное вложение было зафиксировано на сумму 17,88 млн рублей. Чаще всего инвесторы приобретали по 8 облигаций на 80 тыс. рублей. Цифра в 110 тыс. рублей стала медианой: половина заявок больше этой суммы, половина — меньше.

В результате первичных торгов продано 5 тыс. облигаций номиналом 10 тыс. рублей на общую сумму 50 млн рублей. Выпуск рассчитан на 38 месяцев и предусматривает ежемесячную выплату купона. Доход инвесторам будет выплачиваться по фиксированной ставке 13,5% годовых.

На вторичных торгах 11 и 12 марта облигации второго выпуска сформировали оборот в размере 4,3 млн рублей, минимальная цена составила 99,7% от номинала, максимальная — 100,7%.

«Инвестиции позволят нам ввести линию по производству тортильи. В течение 2020 года мы планируем полностью заместить тортильей покупаемые у местного производителя лаваши, в которые заворачиваются дёнеры и кесадии. После дооснащения и ремонта производства мы ожидаем прирост операционной прибыли на 8,9 млн рублей в год от поставок в нашу сеть и на 7,4 млн рублей — от поставок другим сибирским предприятиям питания. Вторая наша задача — увеличить число павильонов „Дядя Дёнер“ в НСО и Кузбассе», — комментирует инвестиционную программу директор сети Антон Лыков.

Исполнять обязательства по ценным бумагам компания планирует за счет накопленной прибыли по действующим и новым павильонам, число которых в Новосибирске превышает 60. Чуть меньше точек работает в десятке других городов России. Ежегодная текущая чистая прибыль ООО «Дядя Дёнер» превышает 30 млн рублей, что позволяет обслуживать проценты по займу и погасить тело долга.

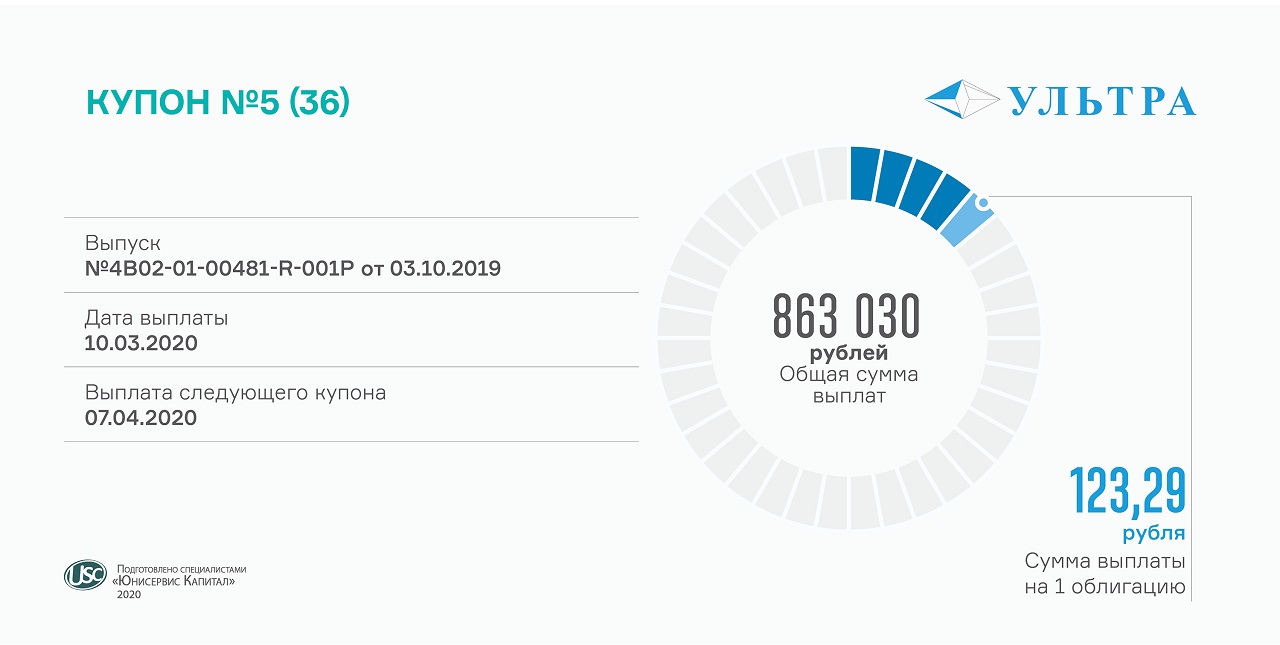

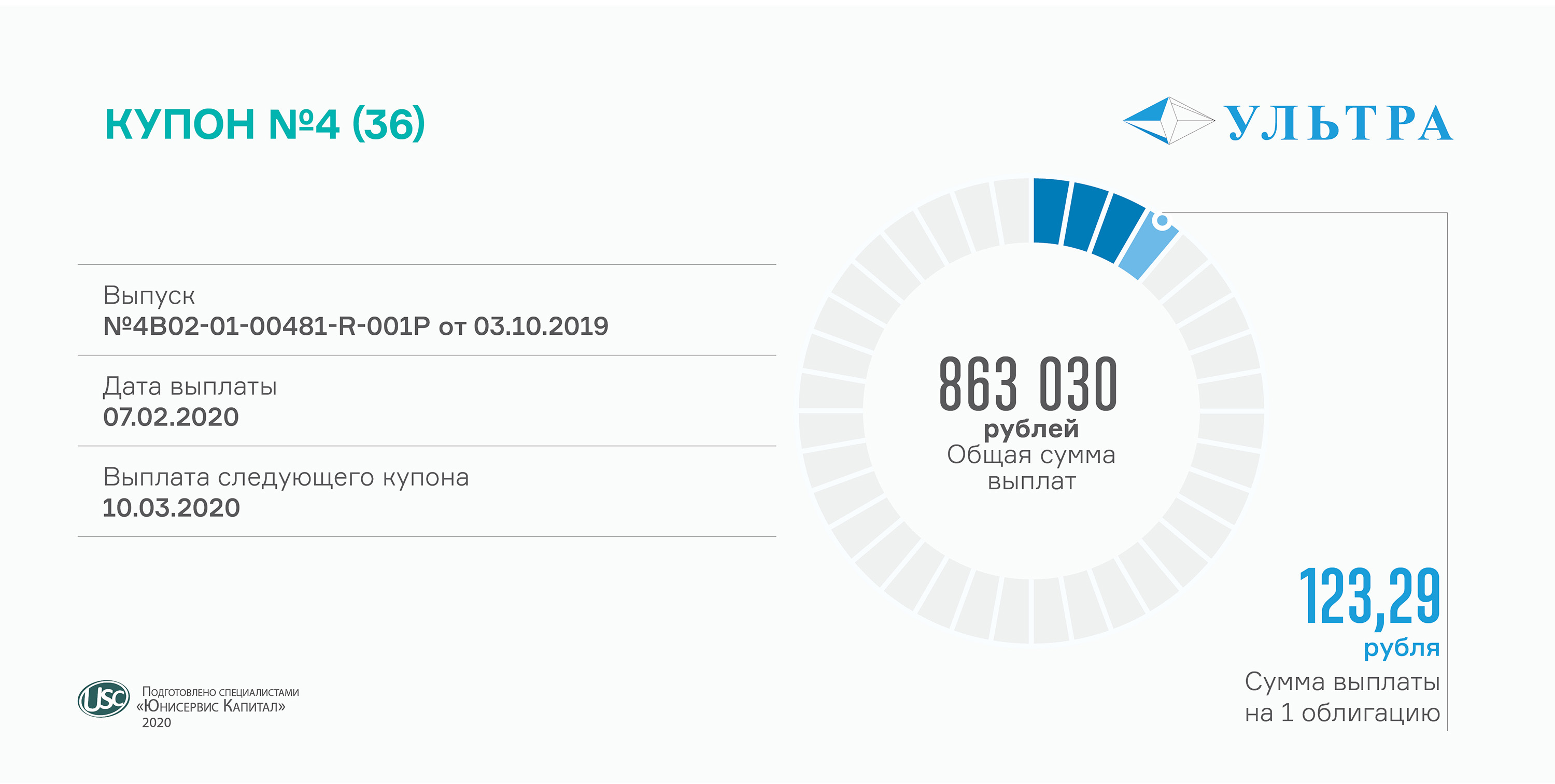

Инвесторам сибирского нефтетрейдера выплачено более 4,1 млн рублей. Дата выплаты перенесена с 7 на 10 марта в связи с праздничными выходными.

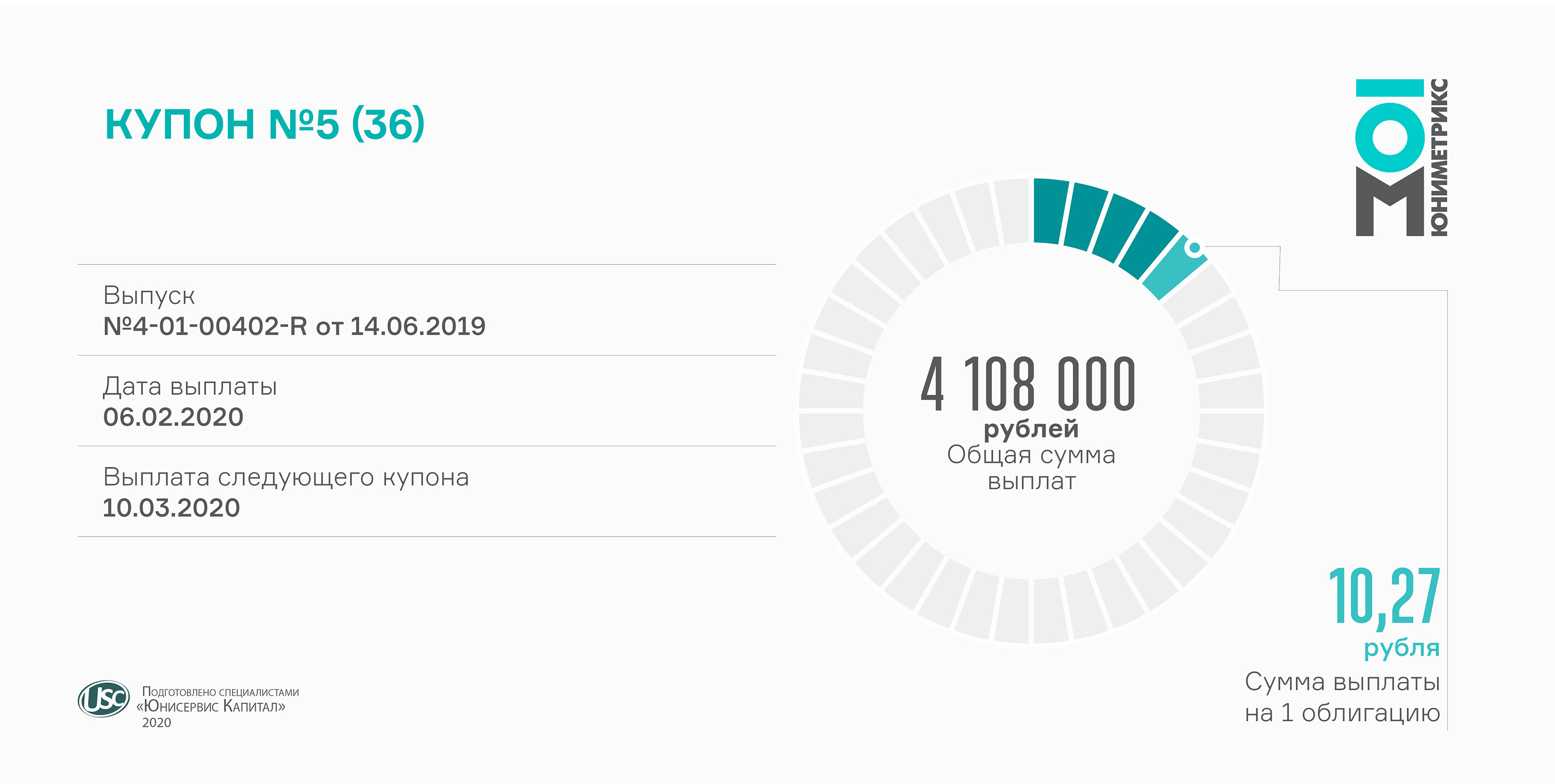

Доход за одну облигацию номиналом 1000 рублей составляет 10,27 рубля. Купон выплачивается раз в месяц по ставке 12,5% годовых.

Оборот облигаций «Юниметрикс» вырос за февраль до 15,7 млн рублей (15,5 тыс. бумаг), средневзвешенная цена — до 101,16% от номинальной стоимости. Мини-бонды торгуются на Московской бирже ежедневно.

Выпуск объемом 400 млн рублей был размещен полгода назад. ISIN код: RU000A100T81. Срок обращения — 3 года. В июне вместе с выплатой 9-го купона компания сможет досрочно погасить весь выпуск. Если «Юниметрикс» решит воспользоваться данным правом, мы объявим об этом заблаговременно.

Плановая дата выплаты выпала на праздничный день — 8 марта, поэтому купонный доход был выплачен в ближайший рабочий день, 10 марта.

Компания перечисляет инвесторам ежемесячно более чем 850 тыс. рублей. Размер купона установлен на уровне 15% годовых на все 3 года обращения выпуска. Погашение выпуска состоится в сентябре 2022 г.

Объем торгов облигациями «Ультра» составил 5,6 млн рублей по итогам февраля. Средневзвешенная цена на 3,71% выше номинала.

Всего в обращении находится 7 тыс. облигаций номинальной стоимостью 10 тыс. рублей. ISIN код выпуска: RU000A100WR2. Бумаги «Ультры» торгуются на Московской бирже с октября 2019 г. По выпуску предусмотрена ежеквартальная амортизация, начиная с октября 2020 г.

Вслед за основными фондовыми индексами и нефтью снизились котировки ВДО на больших объемах. Все облигации наших эмитентов по-прежнему торгуются выше номинала. Рост котировок в феврале наблюдался у 11 выпусков из 16.

Значительно подорожали 1-й выпуск «Нафтатранс плюс», «Ламбумиз», «ИТЦ-Трейд», «Ультра», а также «НЗРМ», по которому недавно установлена новая ставка 13,5% годовых. Умеренно положительная динамика наблюдается у «Трейд Менеджмент» и «Юниметрикс».

Обращаем внимание, что мы изменили расчет средневзвешенной цены и теперь учитываем не средний показатель, а признаваемую котировку МосБиржи.

Выпуск серии КО-01, ISIN код RU000A1016T6, рассчитан на 18 месяцев. Купонный доход по мини-бондам составляет 16,5% годовых с 30-дневными периодами выплат. Размер ставки зафиксирован на весь срок обращения облигаций.

Ежемесячно в счет обслуживания долга компания перечисляет в НРД по 216 992 рубля. Каждая облигация приносит своему держателю доход в размере 135,62 рубля ежемесячно.

Коммерческие бумаги были выпущены в декабре 2019 года. Объем эмиссии составил 1600 облигаций номиналом 10 000 рублей на общую сумму 16 млн рублей. На данный момент все бумаги находятся в обращении.

У ООО «БК» несколько направлений деятельности: выпуск продукции для оконной и строительной промышленности, производство пищевой упаковки и изготовление пластмассовых изделий на заказ с использованием пресс-форм заказчика. Инвестированные средства компания направила на закупку оборудования.

Облигации на сумму 200 млн руб. с доходом, начисляемым с учетом ставки ЦБ + 6,5% годовых, были размещены в декабре 2019 г. Основную часть средств компания направила на закупку товара. Из них 157 млн руб. — на оплату коллекций осень/зима-2019-2020 и весна/лето-2020 для действующих торговых точек сети lady & gentleman CITY, 40 млн руб. — для формирования ассортимента планируемого к открытию в марте 2020 года магазина в Москве на Аминьевском шоссе площадью 1200 кв. м.

Еще немногим более 800 тыс. руб. потребовалось на техническое дооснащение вышеуказанного магазина. Более 1,7 млн руб. понадобилось на развитие интернет-магазина — обеспечение качественного контента, проведение рекламной кампании. В ближайших планах синхронизация ассортимента онлайн-сервиса с актуальными остатками в магазинах, увеличение скорости обработки заказов, создание новых фотолабораторий. В дальнейшем планируется внедрить курьерскую доставку.

Планы на будущий год включают в себя также реновацию торговых площадей на проспекте Мира в Москве площадью 3,4 тыс. кв. м. На базе магазина будет создана галерея хардкорнеров — 60-70 персонифицированных пространств брендов-партнеров. Подобная практика, внедренная в московском СТЦ «МЕГА Теплый Стан», отлично зарекомендовала себя, обеспечив прирост продаж на уровне 30% в год.

Размер купона по облигациям выпуска серии БО-П03 (RU000A100FY3) на 24 купонных периода из 36 составляет 15% годовых.

Объем привлеченных в рамках данной эмиссии инвестиций составляет 50 млн рублей. Выплата по одной облигации номиналом 10 тыс. руб. — 123,29 руб. Общий доход держателей 3-го выпуска БО «ГрузовичкоФ-Центр» выражается в сумме 616 450 рублей ежемесячно.

В ходе январских торгов на Московской бирже оборот облигаций данного выпуска составил порядка 4,8 млн руб. Бумаги торговались по средневзвешенной цене 108,37% от номинальной стоимости, подорожав на 1,69 пункта по сравнению с декабрем. На сегодняшний день это самый высокий показатель среди всех выпусков компании.

Весь текущий год «ГрузовичкоФ-Центр» планирует закреплять свои позиции в Казахстане и Узбекистане, где агрегатор грузоперевозок недавно наладил работу. Помимо расширения географии присутствия, компания занимается разработкой мобильного приложения.

Ежемесячная выплата на каждую облигацию составляет 123,29 руб. по ставке 15% годовых.

Напомним параметры выпуска БО-П01 (RU000A100FZ0): бумаги номиналом 10 тыс. руб. на общую сумму 40 млн руб. с периодом обращения три года и 30-дневными купонными периодами. Оферта запланирована на июнь текущего года.

По результатам январских торгов облигации компании прибавили 1,3 пункта к средневзвешенной стоимости и торговались по цене 101,92% от номинала. Общий объем торгов составил 3,34 млн рублей.

Спрос на услуги бьюти-индустрии, в которой работает компания, непрерывно растет уже несколько лет подряд. В связи с чем «Кисточки Финанс» активно развивают свою сеть. Например, на март запланировано открытие студии маникюра и педикюра KISTOCHKI по франшизе в Санкт-Петербурге.

Компания перечислила в НРД более 850 тыс. рублей купонного дохода по биржевым облигациям (RU000A100WR2).

Купон выплачивается ежемесячно по ставке 15% годовых, зафиксированной на весь срок обращения выпуска. Инвесторам начисляется по 123,29 рубля за облигацию.

Оборот мини-бондов «Ультра» составил в первом месяце года более 7,3 млн рублей при объеме выпуска 70 млн рублей. При этом с момента размещения выросла средневзвешенная цена: в январе бумаги торговались по 102,27% от номинальной стоимости. С октября котировки не опускались ниже 101%.

Напомним, компания разместила облигации 10 октября 2019 г. Номинал ценной бумаги — 10 тыс. рублей. Срок обращения выпуска — 3 года. В октябре начнется частичное досрочное погашение облигаций.

Ежемесячно компания выплачивает инвесторам по 4,1 млн рублей. Размер всех купонов — 12,5% годовых. Выплата следующего купона перенесена с 7 на 10 марта в связи с праздничными днями.

Трехлетний выпуск облигаций «Юниметрикс» был зарегистрирован Центробанком и в сентябре 2019 г. размещался на площадке Московской биржи. За 4 торговых дня компания реализовала 400 тыс. облигаций по номинальной стоимости каждой 1 тыс. рублей. ISIN код выпуска: RU000A100T81.

Оборот бондов за сентябрь-декабрь 2019 г. превысил 45 млн рублей, средневзвешенная цена выросла до 100,33% от номинала. Торги облигациями «Юниметрикс» на вторичном рынке совершаются ежедневно.

Напомним, выпуск объемом 400 млн рублей был привлечен с целью пополнения оборотных средств. Погашение назначено на август 2022 г. При этом предусмотрены колл-опционы, которые компания может исполнить в дату выплаты 9-35-го купонов. Это означает, что «Юниметрикс» имеет возможность выкупить облигации по 100% стоимости, начиная с июня 2020 г.