За одну облигацию номиналом 10 тыс. руб. компания ежемесячно перечисляет инвесторам по 106,85 руб. из расчета ставки в 13% годовых. Общая сумма выплат по выпуску серии БО-02 (ISIN код: RU000A100YD8) объемом 250 млн руб. составляет свыше 2,67 млн руб. в месяц.

Ставка 13% установлена и на 6-й купонный период, выплата за который состоится в апреле. Напомним, размер купона рассчитывается по формуле: ставка ЦБ РФ + 6%, но не менее 13% и не более 15% годовых.

В феврале с облигациями второго выпуска были проведены торговые операции почти на 150 млн руб. Средневзвешенная цена превысила показатель прошлого месяца на 0,45 п. п. и составила 100,45% от номинала.

Крупнейший сибирский нефтетрейдер активно наращивает клиентскую базу. Из новых партнеров — кемеровский нефтеперерабатывающий завод.

Перевод многих компаний на удаленную работу, отмена мероприятий и другие ограничения сформировали падение розничного спроса на все виды топлива.

Первые последствия мер, направленных на ограничение распространения вируса, наблюдаются в Ленинградской области. Объемы поставок топлива на АЗС клиентов компании в этом регионе сокращаются вместе с объемами потребления.

Ввиду сложившейся ситуации прогнозируется снижение продаж в апреле до 20%. Схожая ситуация складывается и в других регионах присутствия трейдера: республиках Татарстан и Марий Эл. При формировании планов по закупкам на следующий месяц учитывается падение спроса на 10-15%.

Нефтетрейдер «Юниметрикс» осуществляет свою деятельность с помощью заемного капитала, часть которого привлечена через эмиссию биржевых облигаций, часть — по договорам займов с частными инвесторами. При сокращении объемов поставок компания планирует погасить часть займов по договорам, тем самым адаптировав свой кредитный портфель под реальную потребность в оборотных средствах.

«Текущее сокращение может отразиться на нашей выручке уже в первом квартале. Если ситуация с пандемией и объявлением карантина продолжит развиваться по негативному сценарию, это может повлиять на финансовые показатели и второго квартала, — комментирует руководитель проекта „Юниметрикс“ Елизавета Шорохова. — На данный момент мы справляемся с обслуживанием займов, а сокращение объемов поставляемой продукции расцениваем как временное явление и надеемся на скорое восстановление спроса».

Общая сумма, перечисленная ООО «ПЮДМ» на счет НРД в пользу инвесторов, составила порядка 1,43 млн рублей. Доход по облигациям (RU000A0ZZ8A2) начисляется по ставке 15% годовых.

Ежемесячно на одну ценную бумагу номиналом 50 тысяч рублей компания выплачивает 616,44 руб. Всего в обращении находится 2328 облигаций, эквивалентных сумме в 116,4 млн руб.

В феврале бумаги «Первого ювелирного» торговались на Московской бирже 18 дней. Средневзвешенная цена зафиксирована на отметке 101,43% от номинальной стоимости, что на 0,68 п. п. меньше январской котировки. Общий оборот, сформированный за месяц, превысил 10,5 млн рублей.

Срок обращения облигаций составляет 5 лет, дата погашения назначена на 4 мая 2023 года. Ближайшая оферта с определением ставки на третий год обращения выпуска состоится через 2 месяца.

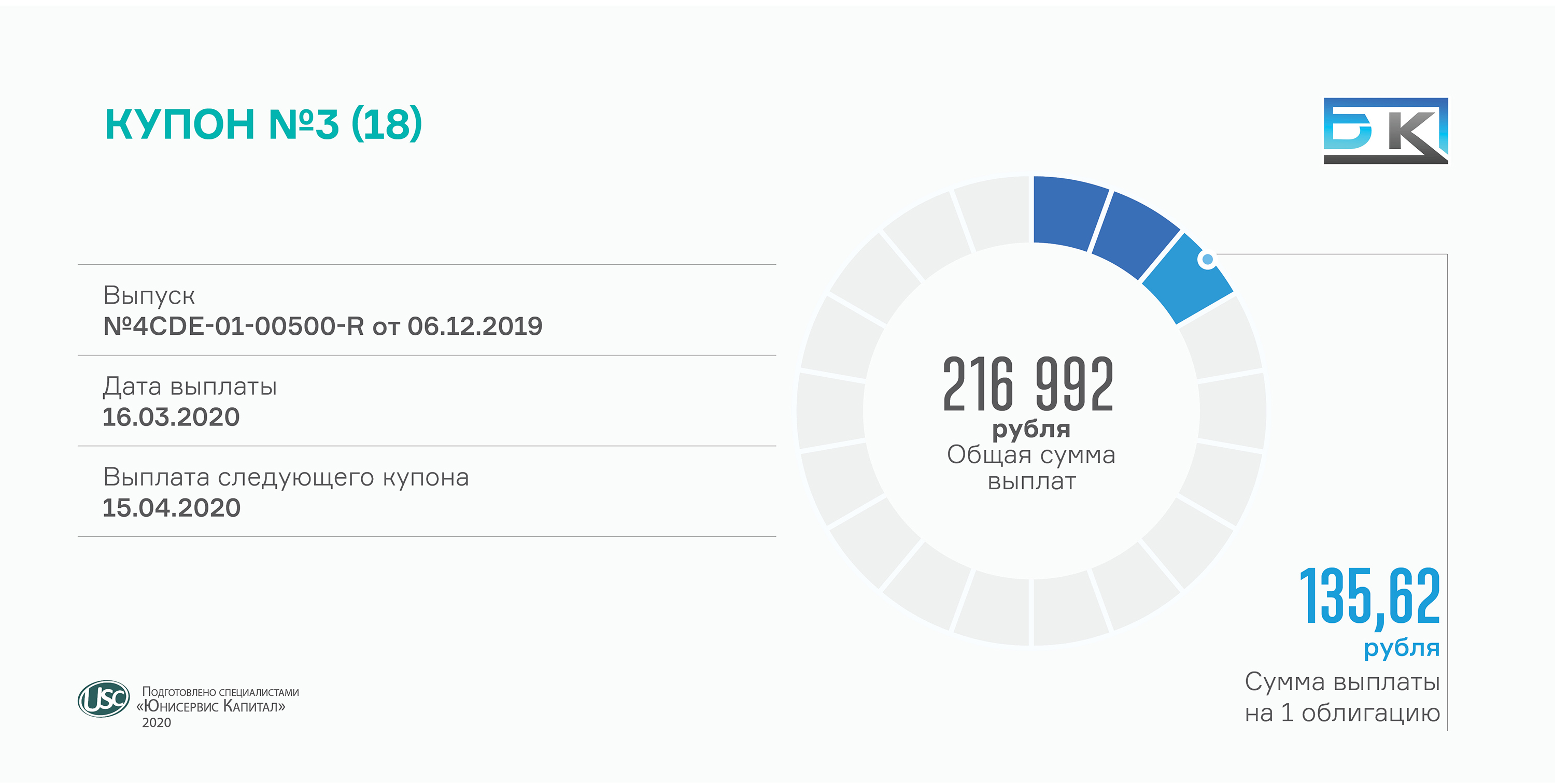

Общая сумма, которую компания выплатила инвесторам по ставке 16,5% годовых, составила порядка 217 тыс. рублей. Доход от одной облигации номиналом 10 тысяч составляет 135,62 рубля.

Эмиссия коммерческих облигаций объемом 16 млн рублей (RU000A1016T6) состоялась в декабре 2019 г. За три прошедших с этого момента месяца компания успела в полном объеме освоить привлеченные инвестиции. Ближайшим летом будет запущен в эксплуатацию новый цех, для которого на деньги инвесторов были закуплены термопластавтоматы (ТПА), пресс-формы и роботизированные линии.

До конца года планируется приобрести еще как минимум 2 ТПА и 3 пресс-формы. Увеличение объемов производства потребовалось компании из-за непрерывно растущего спроса на выпускаемую продукцию и поступающих запросов от заказчиков на расширение ассортимента.

Помимо изготовления пищевого пластика и строительных материалов, компания оказывает услуги по ремонту пресс-форм сторонних производителей. Ремонтный цех загружен на полную мощность и работает в режиме 24/7.

Дата выплаты очередного инвесторского вознаграждения пришлась на 14 марта, субботу. Поскольку перечисление денежных средств в выходные и праздничные дни не производится, вся сумма в размере 493 160 рублей поступила на счет НРД сегодня, 16 марта.

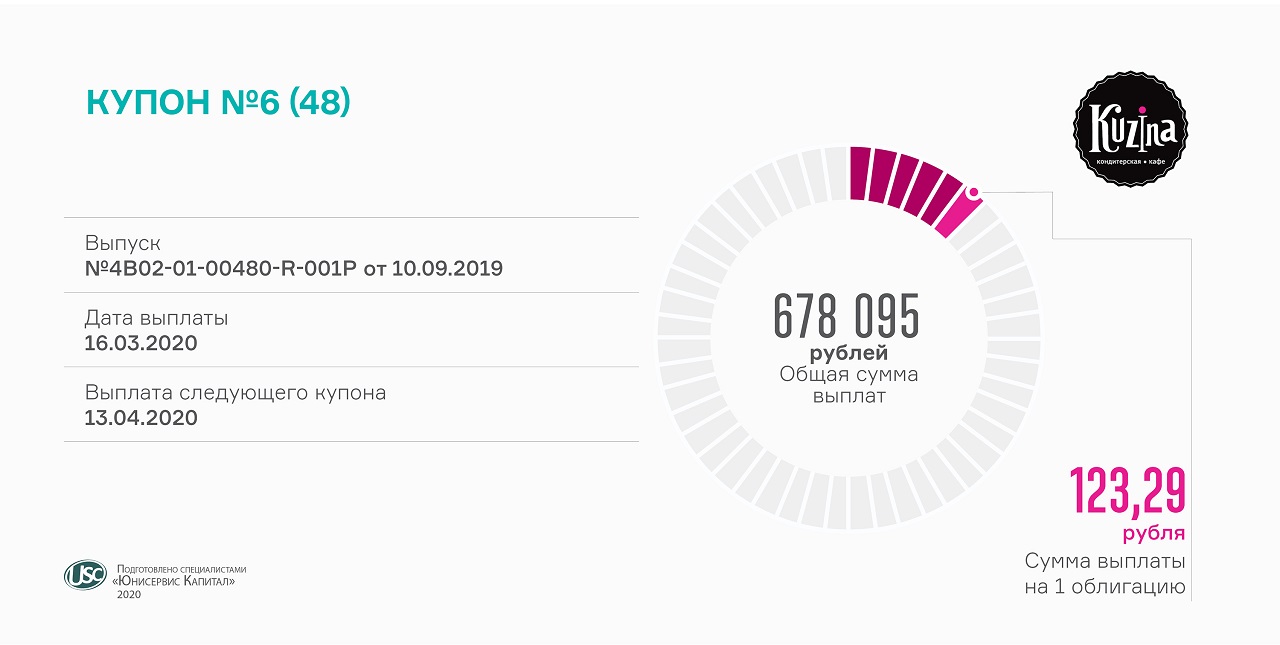

В результате эмиссии биржевых облигаций номиналом 10 тыс. рублей компания привлекла инвестиции в размере 40 млн рублей под 15% годовых. Доход инвесторам выплачивается ежемесячно и составляет 123,29 на одну бумагу. Ставка переменная и может быть изменена в результате оферты, которая запланирована на ближайший июнь.

Облигации «Кисточек» в феврале торговались 18 дней, сформировав оборот в 2,47 млн рублей. Средневзвешенная цена за месяц увеличилась на 0,71 п. п., достигнув отметки 102,69% от номинальной стоимости мини-бондов.

Напомним, что студии маникюра и педикюра KISTOCHKI в Санкт-Петербурге были удостоены звания «Лидер года» в бьюти-индустрии как победители регионального этапа конкурса.

Компания, управляющая одноименной сетью кондитерских в Новосибирске, Барнауле и Москве, выплатила инвесторам ежемесячный купон по ставке 15% годовых.

Шестой купонный период длился с 14 февраля по 14 марта, выплата дохода за данный период состоялась сегодня, 16 марта. Всего компания перечисляет почти по 700 тыс. рублей в месяц. Ставка 15% установлена на 2 года обращения выпуска, до сентября 2021 г.

Размещение биржевых облигаций ООО «Кузина» состоялось полгода назад. В обращении находится 5,5 тыс. ценных бумаг номиналом 10 тыс. рублей каждая. ISIN код: RU000A100TL1. Компания будет погашать выпуск постепенно, по 3,4% от номинальной стоимости облигации в месяц с апреля 2021 г. по июль 2023 г. На 48-й месяц обращения облигаций «Кузина» выплатит последние 1,4% от номинала.

Добавим, что до 20 марта продлится оферта, связанная с реорганизацией в форме присоединения ООО «Кузина Рост» к ООО «Кузина». Все желающие инвесторы могут предъявить облигации компании к досрочному погашению. Бумаги также можно реализовать на торгах Московской биржи по цене выше номинала. Например, средневзвешенная цена бондов по итогам февраля составила 103,74%. Оборот облигаций сети кондитерских увеличился до 18,7 млн рублей, что составляет треть объема выпуска.

Компания ежемесячно выплачивает инвесторам по 575,34 рубля на одну ценную бумагу. Размер купона — 14%, установлен до майской оферты. До погашения выпуска осталось 16 месяцев.

Объем торгов облигациями «Дядя Дёнер» превысил в феврале 4,5 млн рублей, средневзвешенная цена составила 101,93% от номинала.

Напомним, размещение дебютного выпуска (RU000A0ZZ7R8) состоялось на Московской бирже в середине 2018 г. Всего привлечено 60 млн рублей, номинал облигации — 50 тыс. рублей. Срок обращения — 3 года и 2 мес. Инвестиции были направлены на покупку и дооснащение производственного цеха, ребрендинг стритфуд-павильонов и выкуп доли в кузбасской компании-партнере — ООО «Теон».

Компания готовится к погашению дебютного займа через неделю и строит планы на новое размещение.

Мосбиржа присвоила четвертому выпуску «ГрузовичкоФ-Центр» номер 4B02-04-00337-R-001P. Пока известны только номинал (10 тыс. руб.), период обращения (3 года) и количество купонов (36 ед.). Остальное компания объявит после официального раскрытия условий выпуска.

«Размещение четвертого выпуска мы планируем провести после погашения первого займа, тогда же мы сможем подробно рассказать о своих планах по освоению новых инвестиций. Главная задача сервиса в настоящее время — увеличение узнаваемости, наращивание объема заказов в основных городах присутствия и запуск в новых регионах совместно с партнерами», — комментирует генеральный директор «ГрузовичкоФ» Рафаиль Купаев.

Напомним, стартовавшая в 2018 г. облигационная программа «ГрузовичкоФ-Центр» позволила увеличить автопарк сервиса: благодаря первому выпуску (RU000A0ZZ0R3) компания приобрела 280 автомобилей в лизинг, 100 из которых выкупила уже в 2019 г. на средства от второго займа (RU000A0ZZV03). Новый транспорт вышел на линию в течение 2-3 квартала 2018 г. и показывает запланированные финансовые результаты. Поскольку ставка по лизинговым программам была выше, чем по облигационному займу, компания смогла не только досрочно погасить часть лизинговых обязательств, но и увеличить чистый денежный поток на 1 млн рублей в месяц. Инвестиции от третьего выпуска (RU000A100FY3) были направлены на лизинговые платежи, продвижение бренда и обслуживание автопарка.

Все три займа компания своевременно обслуживает: в феврале был выплачен 23 из 24 купонов по первому выпуску, 15 из 24 — по второму, 8 из 36 — по третьему.

В сегменте высокодоходных облигаций котировки ценных бумаг «ГрузовичкоФ-Центр» долгое время оставались одними из самых высоких. По итогам 2019 года средневзвешенная цена бумаг первого выпуска составила 104,06%, второго выпуска — 105,4%, третьего — 103,7% от номинала. Месячный оборот облигаций одного выпуска составляет 3,5-13 млн рублей, что соответствует 8-26% от объема займа.

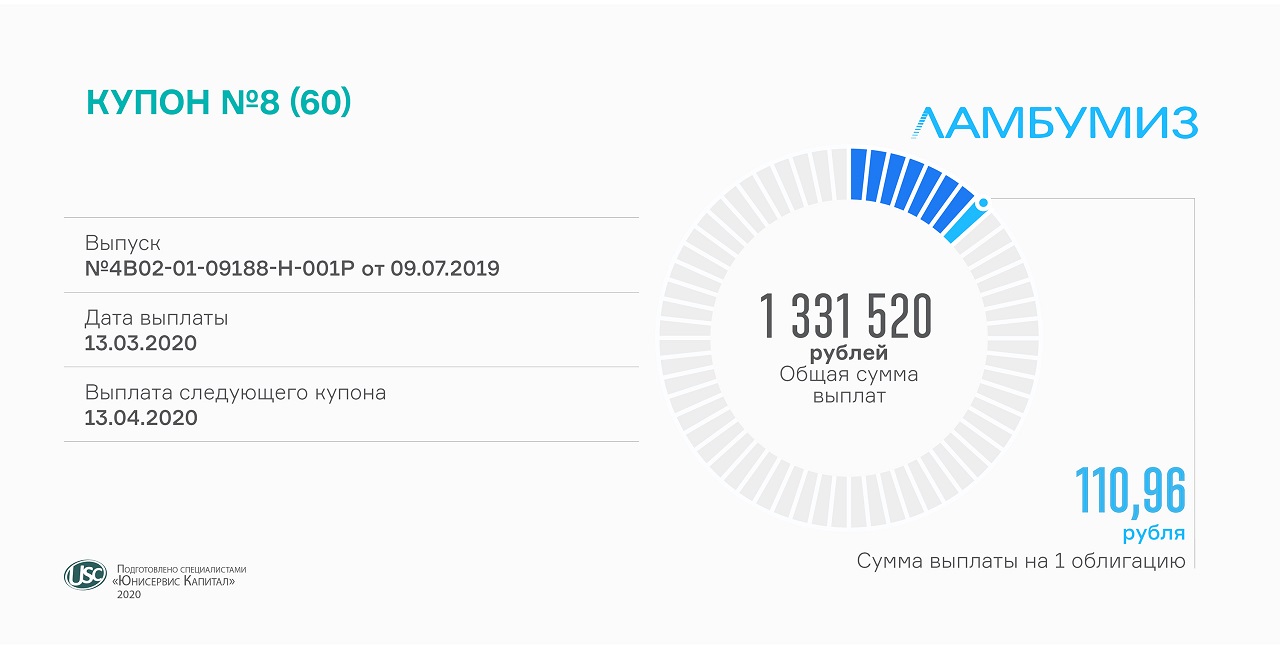

Расчет проводится по ставке 13,5% годовых, что в денежном выражении составляет 1,33 млн рублей в месяц. Ежемесячный доход инвестора за одну облигацию номиналом 10 тыс. рублей — почти 111 рублей. Размер купона зафиксирован на 2 года обращения выпуска из пяти и действителен до июля 2021 г.

Оборот облигаций «Ламбумиз» (RU000A100LE3) в феврале немного уступил январскому показателю и составил 7,1 млн рублей. При этом на 1,3 п. п. выросла средневзвешенная цена, достигнув 104,7% от номинала. Купля-продажа бумаг осуществлялась в течение всех 19 торговых дней февраля.

Подавляющую часть средств из привлеченных 120 млн рублей компания направила на пополнение оборотных активов для развития направлений картонной и гибкой упаковки, ламинированного картона и одноразовой посуды. «Ламбумиз» также приобрел бобинорезательную машину, линию для производства бумажных стаканов и тигельный пресс для высечки.

Напомним, размещение выпуска биржевых облигаций состоялось в июле 2019 г. В обращении находится 12 тыс. ценных бумаг завода. В середине следующего года состоится безотзывная оферта, в рамках которой компания объявит ставку на 3-й год обращения выпуска и далее, а инвесторы смогут предъявить бумаги к досрочному погашению. В 2024 году, за полгода до планового погашения облигаций, начнется амортизация.

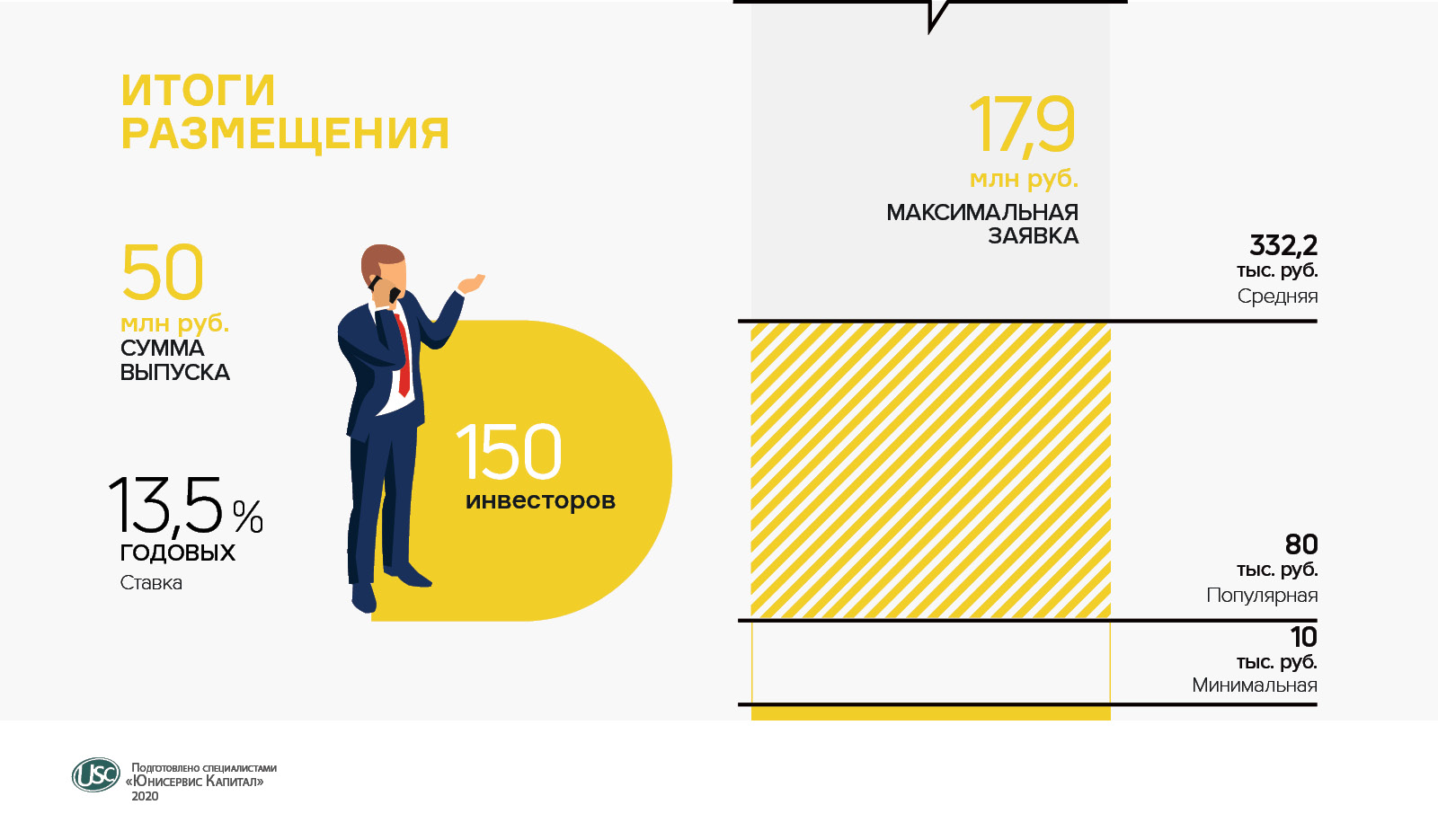

Размещение прошло 11-12 марта. Вложить собственный капитал в развитие сети быстрого питания «Дядя Дёнер» выразили желание 150 инвесторов.

Средняя сумма покупки составила 332 200 рублей. Самое крупное инвестиционное вложение было зафиксировано на сумму 17,88 млн рублей. Чаще всего инвесторы приобретали по 8 облигаций на 80 тыс. рублей. Цифра в 110 тыс. рублей стала медианой: половина заявок больше этой суммы, половина — меньше.

В результате первичных торгов продано 5 тыс. облигаций номиналом 10 тыс. рублей на общую сумму 50 млн рублей. Выпуск рассчитан на 38 месяцев и предусматривает ежемесячную выплату купона. Доход инвесторам будет выплачиваться по фиксированной ставке 13,5% годовых.

На вторичных торгах 11 и 12 марта облигации второго выпуска сформировали оборот в размере 4,3 млн рублей, минимальная цена составила 99,7% от номинала, максимальная — 100,7%.

«Инвестиции позволят нам ввести линию по производству тортильи. В течение 2020 года мы планируем полностью заместить тортильей покупаемые у местного производителя лаваши, в которые заворачиваются дёнеры и кесадии. После дооснащения и ремонта производства мы ожидаем прирост операционной прибыли на 8,9 млн рублей в год от поставок в нашу сеть и на 7,4 млн рублей — от поставок другим сибирским предприятиям питания. Вторая наша задача — увеличить число павильонов „Дядя Дёнер“ в НСО и Кузбассе», — комментирует инвестиционную программу директор сети Антон Лыков.

Исполнять обязательства по ценным бумагам компания планирует за счет накопленной прибыли по действующим и новым павильонам, число которых в Новосибирске превышает 60. Чуть меньше точек работает в десятке других городов России. Ежегодная текущая чистая прибыль ООО «Дядя Дёнер» превышает 30 млн рублей, что позволяет обслуживать проценты по займу и погасить тело долга.