Эмитент и компании-партнеры «Нафтатранс плюс» отчитались по итогам первого полугодия 2019 г.: выручка и чистая прибыль растут; показатели долговой нагрузки, несмотря на номинальный рост, уменьшаются.

Читайте в финансовом обзоре:

• Доля направления АЗС и транспортных услуг компаний-партнеров «Нафтатранс плюс» выросла до 36%.

• Компании сократили период оборачиваемости запасов до 53 дней. Год назад показатель составлял 56 дней, а в середине 2017 г. — 78 дней.

• Выручка компаний-партнеров составила по итогам 6 мес. 2019 г. 4,68 млрд рублей, что на 0,7% больше, чем годом ранее.

• Чистая прибыль компаний, работающих в единой операционной цепочке «Нафтатранс плюс» на 30.06.19 составила 61,7 млн рублей. Рост в сравнении с аналогичным периодом 2018 г. — более 160%.

• Чистые активы компаний-партнеров составили в первом полугодии 2019 г. 536 млн руб.

• Выручка ТК «Нафтатранс плюс» сохранилась на уровне 2018 года и составила 2,87 млрд рублей, при этом компания существенно нарастила прибыль: операционная прибыль выросла на 31%, до 68 млн рублей, чистая прибыль — с 3,6 до 11,7 млн руб.

• Финансовый долг полностью обеспечен запасами и дебиторской задолженностью, собственный капитал эмитента увеличился до 94,3 млн рублей.

• Рост долга был направлен на финансирование отсрочек покупателям и расширение базы клиентов, показатели долговой нагрузки стабильные: долг в выручке не превышает 0,2x.

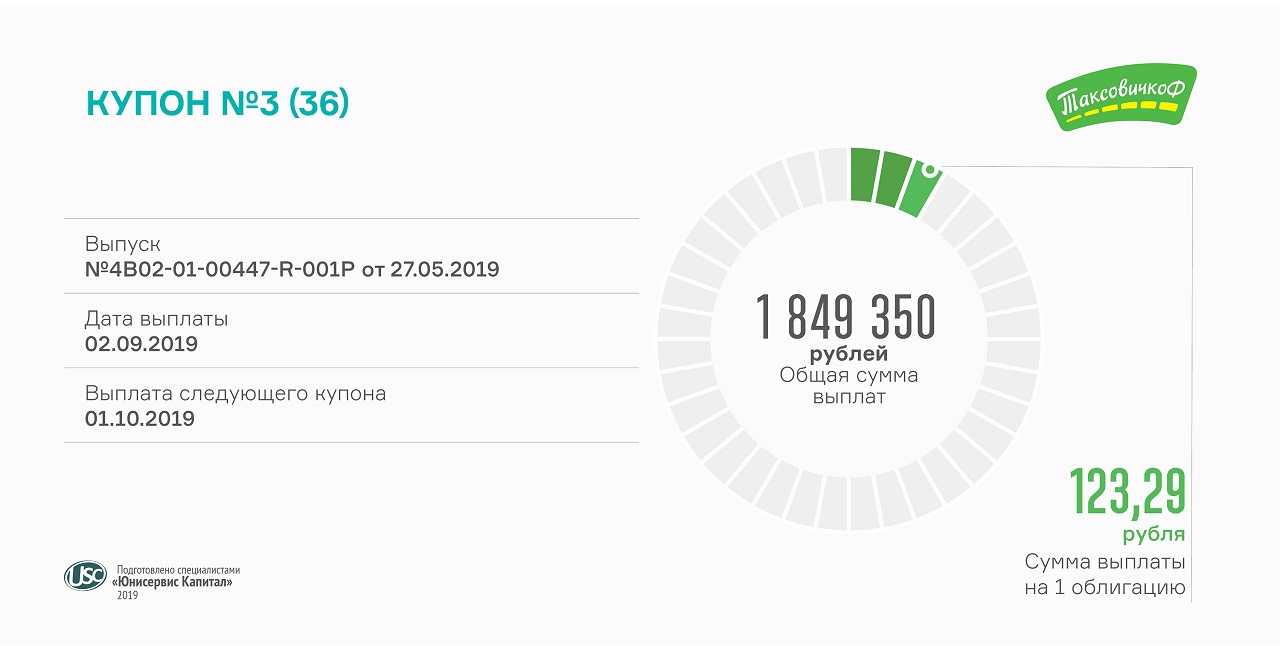

Выплата купонного дохода, выпавшая на воскресенье, перенесена на 2 сентября.

Всего компания выплатит держателям биржевых облигаций в понедельник почти 1,85 млн рублей, или по 123,29 рубля на одну ценную бумагу. Купонный доход рассчитывается каждые 30 дней по ставке 15% годовых.

Оборот облигаций выпуска «ТаксовичкоФ-БО-П01» в августе превысил 53 млн рублей, что составляет третью часть суммы займа. Средневзвешенная цена выросла до 100,19% от номинала. Сделки проходили ежедневно.

Облигации находятся в обращении с июня (RU000A100E70). Номинал ценной бумаги — 10 тыс. рублей. Срок обращения выпуска — 3 года. Купон выплачивается раз в месяц. С 15-го купонного периода начнется амортизация: компания будет погашать ежеквартально по 12,5% от номинала облигаций. Заем оформлен на ООО «Транс-Миссия» — правообладателя товарного знака «ТаксовичкоФ», который передает заказы таксопаркам-партнерам.

Московская биржа присвоила программе биржевых облигаций ООО «ИТЦ-Трейд» номер 4-00466-R-001P-02E от 29.08.2019.

Первый выпуск облигаций разместит новосибирский поставщик картона, бумаги и изделий из нее — «ИТЦ-Трейд». Компания располагает тремя филиалами: в Омске, Барнауле и Красноярске, а также имеет склады и пункты самовывоза в шестнадцати городах на территории Сибири и Дальнего Востока.

Стратегия развития предполагает увеличение доли компании на рынке за счет расширения территории присутствия. Привлекаемые средства компания планирует направить на финансирование поставок крупным федеральным клиентам.

В рамках зарегистрированной программы серии 001Р компания может привлечь до 1 млрд рублей, максимальный срок погашения каждого выпуска не должен превышать 4 года, или 1440 дней с даты начала размещения биржевых облигаций. Программа не предусматривает ограничения по количеству выпусков, ставке купона и длительности купонного периода.

На сентябрь запланирована регистрация условий первого выпуска биржевых облигаций. Сбор предварительных заявок частных инвесторов на участие в первичном размещении проведет «Юнисервис Капитал».

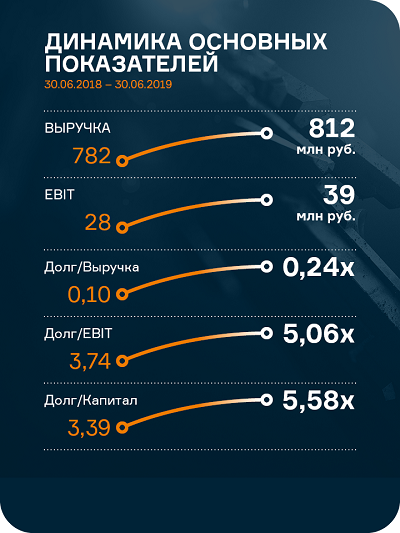

«НЗРМ» является небольшим, но быстрорастущим, благодаря расширению клиентской базы, предприятием с высокой для своей отрасли рентабельностью по EBIT — 5,2%.

Из негативных аспектов можно выделить длительный период оборачиваемости запасов и низкую долю собственного капитала — 8,4% в структуре пассивов.

Компания растет преимущественно за счет средств частных инвесторов и банковских кредитов. Оформленные в 2018-19 гг. займы для покупки оборудования увеличили процентные платежи, что негативно сказалось на чистой прибыли.

Во втором квартале компания нарастила выручку за счет поставок крупным клиентам, которые работают с заводом на протяжении последних 1-2 лет. По итогам полугодия выручка составила 812 млн руб., рост по отношению к аналогичному периоду прошлого года — 4%.

У «НЗРМ» продолжает расти валовая прибыль и EBIT (+10% и +37% к первому полугодию 2018 г. соответственно) при снижении чистой прибыли из-за возросших процентных платежей, часть которых будет возмещена по программе субсидирования облигационных займов МСП.

Все обязательства «НЗРМ» обеспечены активами. Ликвидные активы покрывают около 80% задолженности. Чистые активы достигли на конец июня 2019 г. 73 млн руб.

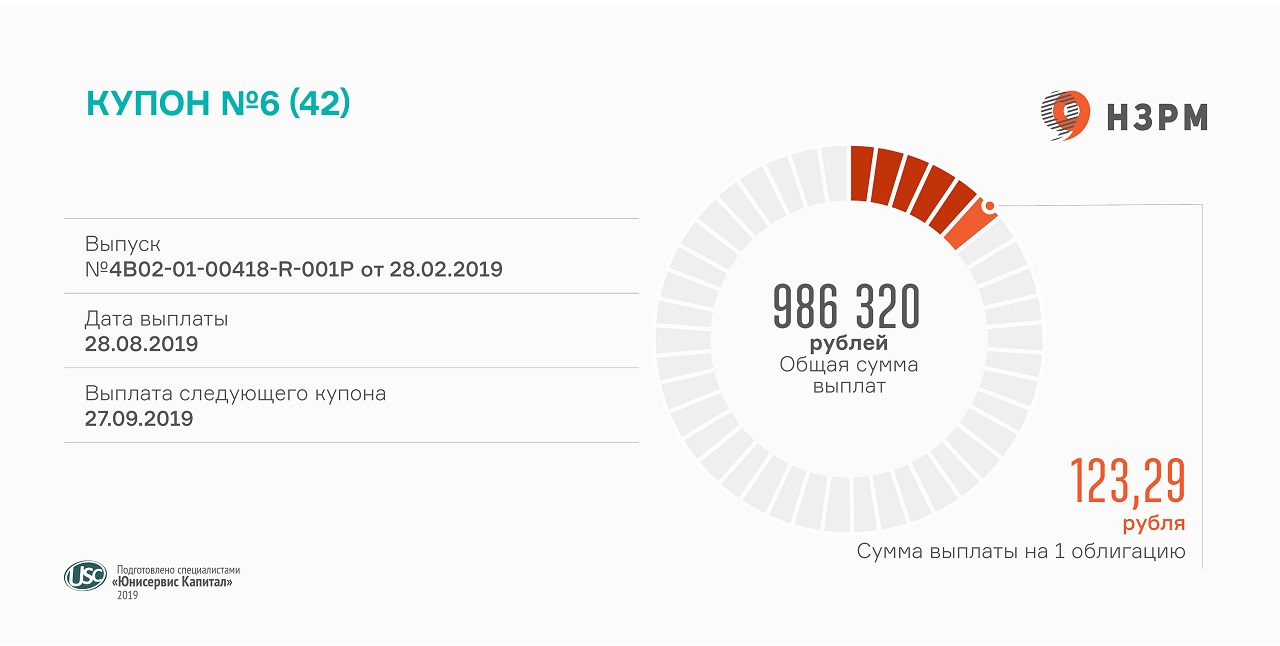

В марте Новосибирский завод резки металла разместил на бирже облигации, которые торговались в июле по средневзвешенной цене 101,14%. Средний объем торгов облигациями составляет 1,55 млн руб. (155 бумаг) ежедневно. Вчера компания выплатила инвесторам доход за 6-й купонный период.

Ежемесячные выплаты рассчитываются, исходя из ставки 15%, и составляют по 123,29 рубля на ценную бумагу. Всего в обращении с 1 марта находится 8 тыс. облигаций «НЗРМ» первой серии (RU000A1004Z9).

Бонды компании ликвидны на вторичном рынке. Объем торгов в июле составил 40% выпуска, или 33,3 млн рублей. Средневзвешенная цена выросла за месяц до 101,14%. Сделки с облигациями «НЗРМ» совершались на Мосбирже в течение каждого из 23 торговых дней прошлого месяца.

Напомним, полгода назад компания разместила облигационный заем объемом 80 млн рублей. Номинал ценной бумаги — 10 тыс. рублей. Ставка 15% годовых действительна до 12 купонного периода включительно, после компания вправе ее пересмотреть в рамках оферты в феврале 2020 г. Организатором инвестиционной программы является «Юнисервис Капитал», андеррайтером — банк «Акцепт».

Финансовые итоги «НЗРМ» в аналитическом покрытии за 6 мес. 2019 г. появятся до конца недели.

Зарегистрирована программа новосибирского ООО «Кузина» №4-00480-R-001P-02E от 26.08.2019 объемом до 500 млн рублей. В рамках программы компания может выпустить биржевые облигации по открытой подписке, максимальный срок погашения — 1440 дней.

Регистрация условий первого выпуска облигаций запланирована на сентябрь. Одновременно мы организуем сбор предварительных заявок от частных инвесторов на участие в первичном размещении. О начале приема заявок сообщим дополнительно.

Ценные бумаги разместит ООО «Кузина», управляющая 17 кондитерскими Kuzina в Новосибирске и двумя — в Барнауле. Всего же в сети более 50 магазинов, учитывая работающие по франшизе в Томске и Якутске, а также собственные в Москве.

Стратегия развития компании предполагает увеличение сети как на территории присутствия, так и за ее рамками. На эти цели и привлекается дополнительное финансирование.

---

Kuzina — сеть кондитерских с посадочными местами, специализирующаяся на продаже кофе, десертов и сэндвичей. Производство продукции организовано на двух площадках в Новосибирске и Москве.

Сеть существует более 15 лет: первая кондитерская открылась в 2003 году. С 2018 года начались продажи франшизы.

Доход, подлежащий выплате по одной облигации, составляет около 700 рублей. Расчет проводится по ставке 17% годовых, общая сумма выплат достигла 698 630 рублей. По условиям займа, выплаты по купону осуществляются ежемесячно.

Плановая дата выплаты 17-го купона выпала на выходной день, 25 августа, в связи с этим выплата была перенесена на понедельник.

В конце августа мувинговая компания уже выплатила 9-й купон держателям второго выпуска и 2-й — третьего выпуска. Привлеченные инвестиции позволили увеличить автопарк сервиса грузоперевозок.

Впервые на Московскую биржу «ГрузовичкоФ» вышел, разместив в апреле 2018 г. выпуск облигаций общим номинальным объемом 50 млн рублей (RU000A0ZZ0R3).

Вторичный объем торгов бондами 1-й серии превысил в июле 8 млн рублей. Средневзвешенная цена составила 104,87%. Ввиду приближающего погашения выпуска в марте 2020 г. доходность держится на уровне 10-11% годовых.

Всего за завершившийся купонный период выплачено более 1,4 млн рублей. По выпуску биржевых облигаций предусмотрен ежемесячный купон, на второй год обращения ставка установлена на уровне 15% годовых.

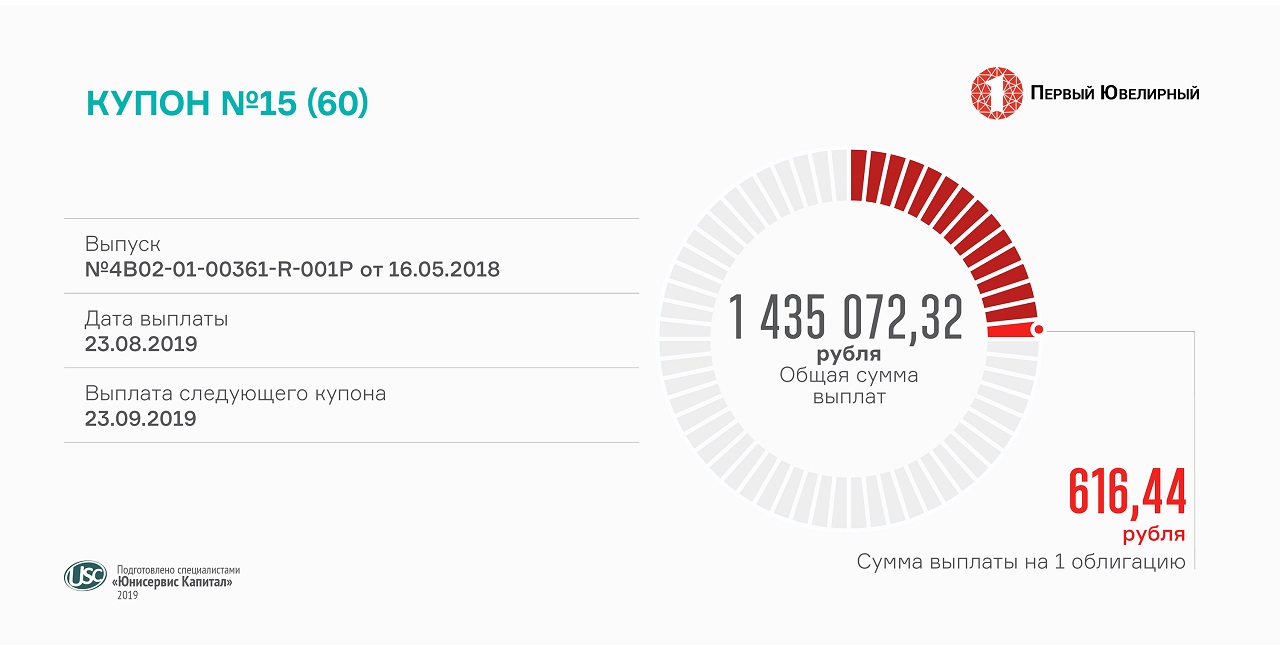

Компания начала размещение пятилетних облигаций в мае 2018 года (RU000A0ZZ8A2). В обращении находится 2 328 ценных бумаг, номинал каждой — 50 тыс. рублей.

По итогам июльских торгов цена облигаций «Первого ювелирного — драгоценные металлы» выросла до 101,21% от номинала. Торговый оборот остался на уровне июня — 5,5 млн рублей, а количество торговых дней, в течение которых совершались сделки с ценными бумагами эмитента, увеличилось с 16 до 20.

Оборот сервиса мувинговых услуг вырос в 1-м полугодии 2019 г. на 23% и составил 1,6 млрд руб. по сравнению с аналогичным периодом 2018 г.

Рост оборота обусловлен увеличением числа заказов на 14%. За 6 мес. 2019 г. компании, работающие под брендом «ГрузовичкоФ», выполнили 541 тыс. заказов.

В июне сервис грузоперевозок GruzovichkoF ASTANA начал работу в Казахстане. Средний чек — 1,3 тыс. рублей. Выручка за июль составила 440 тыс. руб.

Валовая прибыль эмитента — ООО «ГрузовичкоФ-Центр» — выросла до 86 млн руб. по итогам 1-го полугодия 2019 г., EBIT — до 12 млн руб., чистая прибыль снизилась до 2,8 млн руб.

Финансовый долг эмитента составил 140 млн руб., лизинговые обязательства — 323 млн руб. при общей стоимости собственного автопарка сервиса 1,03 млрд руб.

ООО «ГрузовичкоФ-Центр» разместило в июне третий выпуск облигаций объемом 50 млн руб., расходы на организацию которого сказались на снижении показателей рентабельности.

По итогам второго квартала эмитент нарушил ковенант по первому выпуску облигаций (отношение долга к выручке превысило 0,4x) и объявил внеочередную оферту.

В течение 2019 г. планируется завершить юридическую реорганизацию, запустить мобильное приложение, а также открыть еще одно АТП.

Представляем вашему вниманию самые популярные вопросы, на которые отвечает руководитель отдела по работе с инвесторами Вячеслав Алексейцев.

— Как компания освоила третий выпуск облигаций?

— На продвижение бренда и организацию маркетинговых мероприятий было направлено 20,9 млн рублей, на частичное погашение лизинговых обязательств — еще 20 млн рублей, на брендирование автомобилей — 4,6 млн рублей. Затраты на автопарк, включая страхование и обслуживание транспорта, составили 4,5 млн рублей.

— В связи с чем растет доля выплат водителям?

— «ГрузовичкоФ» внедрил новую систему KPI для водителей, которая учитывает различные параметры — от количества выполненных заказов до отзывов клиентов. Если 2 года назад доля выплат водителям в выручке составляла 40%, то в июне 2019 г. — 49%.

— Почему «ГрузовичкоФ-Центр» нарушил ковенант по выпуску облигаций?

— Соотношение финансовый долг/выручка за второй квартал составило 140/185,3 млн руб., т. е. 0,76х. Допустимый показатель 0,4х и менее, установленный условиями первого выпуска облигаций, вполне достижим для компании и отражает наши планы по росту бизнеса. Риск нарушения данного ковенанта будет минимизирован по завершении реорганизации в форме присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз», на котором сосредоточена часть выручки сервиса «ГрузовичкоФ».

— Когда планируется завершить реорганизацию?

— Реорганизация требует участия во многих процедурах государственных органов, сроки которых не регламентированы. Мы рассчитываем завершить до октября присоединение ООО «ГрузовичкоФ-Центр» к ООО «Круиз» с передачей последнему всех прав и обязанностей эмитента.

Задавайте свои вопросы в комментариях.

PDF-версию аналитического покрытия с графиками и сопроводительными комментариями смотрите по ссылке.

Мувинговая компания отчиталась об освоении привлеченных средств: в 20,9 млн рублей обошлась организация маркетинговых мероприятий, направленных на привлечение внимания к сервису «ГрузовичкоФ», 4,6 млн рублей пошло на брендирование транспорта, 1,4 млн рублей — на оформление страховых полисов КАСКО и ОСАГО. Затраты на обслуживание автопарка составили 3,1 млн рублей. Также за счет инвестиций на 20 млн рублей уменьшились обязательства за лизинг автомобилей.

Автопарк всех компаний, работающих под брендом «ГрузовичкоФ», на 30 июня превысил 1,5 тыс. машин. Из них 40% оформлены по лизинговым программам, которые руководство старается закрывать досрочно. Так, средства от второго облигационного займа пошли на выкуп из лизинга 100 автомобилей. Это позволяет компании экономить на ежемесячном лизинговом платеже около 1 млн рублей, с учетом купонной выплаты по облигациям.

Напомним, третий выпуск ценных бумаг «ГрузовичкоФ-Центр» (RU000A100FY3) был размещен на Мосбирже 2 месяца назад. Объем выпуска — 50 млн рублей. Номинал облигации — 10 тыс. рублей. Ставка купона — 15% годовых, установлена на 2 года обращения выпуска из трех. Выплаты осуществляются ежемесячно. Безотзывная оферта состоится в июне 2021 г., погашение выпуска — в июне 2022 г.

В обращении находятся еще 2 выпуска биржевых облигаций «ГрузовичкоФ-Центр» на 90 млн рублей с погашением в марте и ноябре следующего года соответственно. На момент публикации по первому выпуску выплачено 16 из 24 купонов, по второму — 9 из 24.

На конец июля эффективная доходность к погашению облигаций первого выпуска составила 9,51% при средневзвешенной цене 104,87%, второго выпуска — 9,95% при цене 106,57%, третьего — 14,59% при цене 103% с тенденцией к росту. Объем торгов по выпускам варьируется от 100 до 600 тыс. руб. в день (10-60 бумаг).