ООО «Сибстекло» является крупнейшим производителем стеклотары в Сибири и занимает на российском рынке 5% по итогам 2020 г. За 12 месяцев 2020 года выручка эмитента составила 4,7 млрд руб.

Основная конкуренция сосредоточена в центральной части России, благодаря чему в частности компании удается удерживать позиции крупнейшего производителя за Уралом. «Сибстекло» размещается на площадке индустриального парка «Экран» («РИД Групп»), общая площадь которого 29,6 га, площадь же стекольного производства составляет 18 га.

Ключевые тезисы:

На 31.12.2020 г. производительность компании составляет: 620 тонн стекломассы или 1830 тыс. единиц продукции в сутки.

По итогам 12 месяцев 2020 г. наибольшая доля — 82% всей продукции завода реализуется

на территории Сибирского федерального округа, 7% — на территории Дальневосточного ФО, 3% составляют Европейские регионы РФ, 8% — уходит на экспорт.

Количество выпущенной продукции за 12 мес. 2020 года составило 643 млн шт. Из них: бутылки для пива — 459 млн шт.; тара для ликеро-водочных изделий (ЛВИ) — 135 млн шт., банки — 31 млн шт.; бутылки для безалкогольных напитков — 11 млн шт., прочая тара — 7 млн. шт.

Около 64% выпускаемой заводом продукции производится по технологии NNPB.

Ключевыми клиентами компании являются крупнейшие производители напитков и пищевых продуктов в Сибири и на Дальнем Востоке (AB InBev, Carlsberg Group, АЯН, Томское пиво, Сибирский ЛВЗ, Бочкаревский пивзавод, ПК «Балтика», РКЗ, Омсквинпром) и составляют по итогам 4 кв. 2020 года 63%, прочие клиенты составляют 37%.

Выручка Эмитента за 12 месяцев 2020 года составила 4 704,7 млн руб., валюта баланса — 4 441,6 млн руб., собственный капитал — 553,0 млн руб., валовая прибыль — 1 141,6 млн руб., чистая прибыль — 308,5 млн руб., операционная прибыль компании достигла 803,7 млн рублей. Соотношение: Долг / Выручка — 0,52х, Долг / Капитал — 4,41х, Долг/ Операционная прибыль — 3,04х.

Стратегия развития компании предполагает обновление основного производственного оборудования, запуск печи, на которое в частности и было привлечено дополнительное финансирование в октябре 2020 года посредством дебютного выпуска биржевых облигаций. Одновременно с этим, компания планирует увеличить объемы поставок продукции ключевым клиентам завода.

Более подробная информация о компании в формате pdf доступна по ссылке.

Сервис оказывает услуги в более чем 100 городах России (36 из них крупных), открыты представительства в Казахстане, Узбекистане, Киргизии и Таджикистане. В планах компании продолжить активную экспансию в регионы РФ и за пределы страны, в первую очередь в СНГ. О текущем финансовом положении компании представляем анализ наших аналитиков.

Напомним, что ООО «Круиз» является агрегатором сервиса «Грузовичкоф» на базе собственной IT-платформы на рынке грузовых перевозок.

Ключевые тезисы

— Оборот компаний, работающих под брендом «Грузовичкоф», по итогам 3 месяцев 2021 года вырос на 20% и составил около 1 млрд рублей.

— Автопарк компаний-партнеров постепенно увеличивается и обновляется для поддержания высокого качества обслуживания. По итогам 1 квартала 2021 года насчитывается 4500 единиц автомобилей, подключенных к сервису «Грузовичкоф», тогда как в аналогичном периоде прошлого года — 4101 единица.

— В консолидированных расходах сервиса основную долю занимают управленческие затраты — 27%. Заработная плата операционных сотрудников составляет — 23%, реклама и услуги колл-центра — 20%, расходы на обслуживание автомобилей и лизинг — 17%, прочие расходы — 13%

— Финансовый долг Эмитента составил 112,8 млн рублей, лизинговые обязательства — 69,7 млн рублей.

— По всем основным показателям ООО «Круиз» наблюдается положительная динамика. Рост основных статей баланса по итогам 1 кв. 2021 г. связан с присоединением ООО «ГрузовичкоФ-Центр».

— Согласно разработанной оценке USC, финансовое состояние Эмитента — удовлетворительное.

— Помимо расширения географии присутствия за счет франшизы стратегия развития компании предполагает увеличение автопарка также.

Эмитент ООО «Круиз» — агрегатор сервиса «Грузовичкоф» — принял решение снизить ставку купона с 15% до 12% годовых по выпуску БО-П03 в преддверии безотзывной плановой оферты.

По условиям третьего выпуска держатели облигаций имеют право предъявить бумаги к выкупу в рамках предусмотренной оферты, назначенной на 08.06.2021. Агентом по приобретению биржевых облигаций выступит АО «Банк Акцепт». Инвесторы смогут подать свои заявки в срок со 2 по 8 июня. Порядок и сроки участия в оферте прописаны в эмиссионных документах и опубликованы на странице Эмитента на сайте Интерфакс в карточке компании.

Свой третий облигационный заем объемом 50 млн руб. (серия БО-П03, ISIN: RU000A100FY3, регистрационный номер: № 4B02-03-00337-R-001P от 10.06.2019) компания выпустила в июне 2019 года со сроком обращения 3 года. Привлеченные средства Эмитент направил на организацию маркетинговых мероприятий для продвижения направлений сервиса «Грузовичкоф», брендирование транспорта, оформление страховых полисов КАСКО и ОСАГО, а также на уменьшение обязательства за лизинг автомобилей.

Новая ставка по бондам серии серия БО-П03 установлена на уровне 12%, при том, что текущая эффективная доходность по выпуску находится на уровне 8-9%. Решение о снижении ставки принято в связи с тем, что ценные бумаги по третьему и четвертому выпускам, находящимся в обращении, успешно торгуются выше номинала, к тому же компания уже заработала хорошую репутацию среди частных инвесторов.

Третий выпуск № 4B02-03-00337-R-001P от 10.06.2019 имеет текущие котировки выше номинала в диапазоне между 102,2% — 103,1%; четвертый выпуск № 4B02-04-00337-R-001P от 13.03.2020 торгуется на уровне 111,8% от номинала.

По обоим выпускам компания добросовестно, в срок и в полном объеме, осуществляет предусмотренные ежемесячные купонные выплаты.

Напомним также, что первые два выпуска БО-П01 и БО-П02 Эмитент погасил своевременно в 2020 году, полностью выполнив обязательства перед инвесторами.

За 16-ти летний опыт работы компании удалось существенно развить бизнес: сегодня «Грузовичкоф» оказывает услуги в более чем 100 городах России, открыты преставительства в Казахстане, Узбекистане, Киргизии и Таждикистане

Размещение бумаг второго выпуска биржевых облигаций эмитента ООО «Транс-Миссия» на сумму 60 миллионов рублей состоялось вчера, 19 мая, на Московской бирже. Теперь облигации компании доступны на вторичных торгах по ISIN-коду: RU000A1033X3.

В размещении облигаций компании по выпуску № 4B02-02-00447-R-001P от 30.04.2021 приняли участие 292 инвестора. Самая крупная заявка удовлетворена на сумму 2 млн рублей, средний объем заявки составил 40 тыс. рублей, самая популярная равна 40 тыс. рублей, минимальная — 2 тыс. руб.

Организатором выпуска является компания «Юнисервис Капитал», андеррайтером выступил Банк «Акцепт», представителем владельцев облигаций — ООО «ЮЛКМ».

Напомним, что в обращении уже имеется и успешно торгуется на вторичном рынке первый выпуск биржевых облигаций эмитента ООО «Транс-Миссия», занимающего центральное место в структуре хозяйственных отношений сервиса заказа такси «Таксовичкоф». ООО «Транс-Миссия» владеет доменным именем taxovichkof.ru и товарным знаком, является абонентом телефонных номеров.

Второй выпуск биржевых облигаций на Московской бирже компания решила разместить с целью финансирования регионального развития.

lady & gentleman CITY является одной из крупнейших сетей на российском рынке fashion-ритейла. В период пандемии благодаря продажам через собственный интернет-магазин компании практически удалось достичь уровня аналогичных периодов прошлого года по выручке. По итогам 2020 года в сравнении с 2019 года выручка эмитента снизилась, однако значительно в меньшей степени относительно сокращения рынка в целом. Представляем обзор финансового положения компании по итогам 2020 года.

Ключевые тезисы:

По итогам 12 месяцев выручка ООО «Трейд Менеджмент» составила 5,6 млрд рублей, рентабельность по EBIT — 10,5%, рентабельность по чистой прибыли — 2,3%.

По итогам 2020 года выручка компании снизилась на 13%. Основное падение выручки пришлось на 2 кв. 2020 года (в 2 раза или на 996 млн руб. относительно 2 кв. 2019 г.). Несмотря на то, что большинство бутиков было закрыто в течение 2-го и частично 3-го квартала 2020 года из-за режима самоизоляции, сеть продолжала работу через собственный интернет-магазин www.lgcity.ru. И уже в 3-м и 4-м кварталах выручка практически достигла уровня аналогичных периодов прошлого года.

Согласно исследованию Fashion Consulting Group (FCG) в 2020 г. объем российского фешн-рынка сократился на 26%, что объясняется снижением покупательской активности на фоне пандемии и локдаунов.

Кредиторская задолженность на 31.12.20 г. составила 936,5 млн руб., запасы — 866,4 млн руб.

Дебиторская задолженность (существенная доля — это арендные авансовые платежи и авансовые платежи некоторым поставщикам) снизилась на 15,3 млн руб., составив 430,9 млн рублей. Долг преимущественно представлен обязательствами перед основными европейскими брендами по прямым договорам поставки и перед российскими дистрибьюторами по прочим брендам.

В рамках политики управления ликвидностью капитала компания добилась существенных отсрочек у поставщиков товаров, что позволяет более эффективно управлять оборотным капиталом.

Валовая прибыль за 12 месяцев составила 3 390 млн руб., прибыль от продаж — 586 млн руб., чистая прибыль — 130 млн руб.

Оборачиваемость запасов составляет 74 дня, оборот дебиторской задолженности — 25 дней.

В связи с пандемией товарооборот сети в 2020 году сократился и составил 736,9 тыс. чеков (против 980,8 тыс. чеков в 2019 году). Однако, компании удалось увеличить средний чек с 11,6 тыс. руб. (2019 год) до 12,3 тыс. рублей.

Скорость роста прибыли соответствует скорости наращивания активов. EBIT превосходит проценты к уплате в 9 раз, а значит, компания способна выплачивать проценты по долгу. Показатель EBIT компании по итогам 9 мес. 2020 г составил 585,8 млн руб.

Финансовое состояние ООО «Трейд Менеджмент» оценивается как удовлетворительное. Стабилизация ситуации позволила компании восстановить показатели до уровня начала года. Положительной тенденцией выступает увеличение коэффициента автономии компании: в результате реинвестирования чистой прибыли на развитие доля собственного капитала увеличилась за год с 9% до 16,33%.

ООО «Трейд-Менеджмент» управляет 74 магазинами в 14 крупнейших городах России: мультибрендовыми магазинами lady & gentleman CITY, а также монобрендовыми бутиками Armani Exchange, EA7 Emporio Armani и HUGO. Суммарная площадь магазинов сети составляет около 63 тыс. м2.

Однако компания имеет амбициозные цели по дальнейшему развитию, ключевыми из которых являются, помимо оптимизации операционных расходов, реновация действующих магазинов, развитие интернет-магазина www.lgcity.ru и создание мобильного предложения.

Зарегистрирован второй выпуск биржевых облигаций эмитента ООО «Транс-Миссия» — агрегатора сервиса «ТаксовичкоФ».

В пятницу, 30 апреля, на сайте Биржи было опубликовано соответствующее решение. Выпуску присвоен номер 4B02-02-00447-R-001P от 30.04.2021. Трехлетний выпуск с номиналом облигаций 1 000 рублей предусматривает 36 купонных периодов.

Выпуск будет размещен в мае 2021 года организатором ООО «Юнисервис Капитал». Андеррайтером выступит Банк «Акцепт», представителем владельцев облигаций — ООО «ЮЛКМ».

Ставка, дата размещения и другие параметры выпуска будут анонсированы дополнительно. Также в преддверии размещения выпуска запланирована онлайн-конференция для инвесторов, где желающие смогут лично задать интересующие вопросы Вячеславу Алексейцеву, руководителю отдела по работе с инвесторами «Таксовичкоф». Дата эфира также будет сообщена дополнительно.

«Транс-Миссия» занимает центральное место в обновленной структуре хозяйственных отношений внутри компании. В 2019 году сервис «ТаксовичкоФ» провел масштабную реструктуризацию, в результате которой ключевой компанией в структуре хозяйственных отношений стало ООО «Транс-Миссия», владеющее нематериальными активами. В настоящее время эмитент является владельцем доменного имени taxovichkof.ru, абонентом телефонных номеров и товарного знака «Таксовичкоф».

Сервис заказа такси «Таксовичкоф» присутствует уже в 44 городах России, в числе которых 6 крупных городов, а также в 2-х городах Казахстана.

Напомним, что в 2019 г. компания уже разместила первый выпуск биржевых облигаций (№ 4B02-01-00447-R-001P) на 150 млн руб. Денежные средства были направлены на увеличение партнерского автопарка. Предусмотренные по выпуску ежемесячные купонные выплаты ООО «Транс-Миссия» осуществляет в срок в полном объеме.

Компания приняла решение о размещении второго выпуска биржевых облигаций на Московской бирже с целью финансирования регионального развития.

В РАТМ Холдинге подвели итоги за 2020 год по одному из ключевых бизнес-направлений — выпуску тарного стекла, производством и реализацией которого занимается ООО «Сибстекло».

По информации руководства ООО «Сибирское стекло» (ООО «Сибстекло» — актив РАТМ Холдинга), производство продукции в стекольных комплексах, расположенных в индустриальном парке «Экран», в сравнении с 2019 годом увеличилось в штуках на 8% — с 597 млн до 643,3 млн, а в тоннах на 5% — со 180 тыс. до 189,3 тыс. тонн (при этом более 3 тыс. тонн обеспечили за счет повышения коэффициента использования стекломассы на два процентных пункта — с 0,84 до 0,86).

Доля стеклотары, изготовленной по технологии NNPB (Narrow Neck Press and Blow — узкогорлое прессовыдувание, уменьшает вес стандартной бутылки на 90 г) выросла с 61 до 64%. Таким образом, в 2020 году с конвейеров сошло 414 млн единиц облегченной тары. Как следствие, средний вес стеклоизделия снизился на 2% — с 301 до 294 г, что позволяет сдерживать отпускные цены.

Положительную динамику демонстрируют финансовые результаты. Выручка от реализации стеклотары составила 4,7 млрд рублей* — на 26,5% больше, чем годом ранее, прибыль от продаж — 889 млн руб., тогда как в 2019 году 483 млн (+84%). EBITDA достигла рекордного значения — 1,13 млрд рублей (в 2019 году — 750 млн, в 2018 — 529 млн).

«Сибстекло» завершает масштабный инвестиционный проект — в ближайшее время введет в эксплуатацию печь мощностью 375 тонн стекломассы в сутки — одну из крупнейших в России. Сейчас на предприятии осуществляют пусконаладочные работы. Таким образом, общая производительность стекольных комплексов поднимется на 25% — до 800 млн стеклоизделий.

*4,2 млрд руб. — оборот от реализации стеклотары, 0,5 млрд руб. — выручка от услуг доставки стеклотары заказчикам.

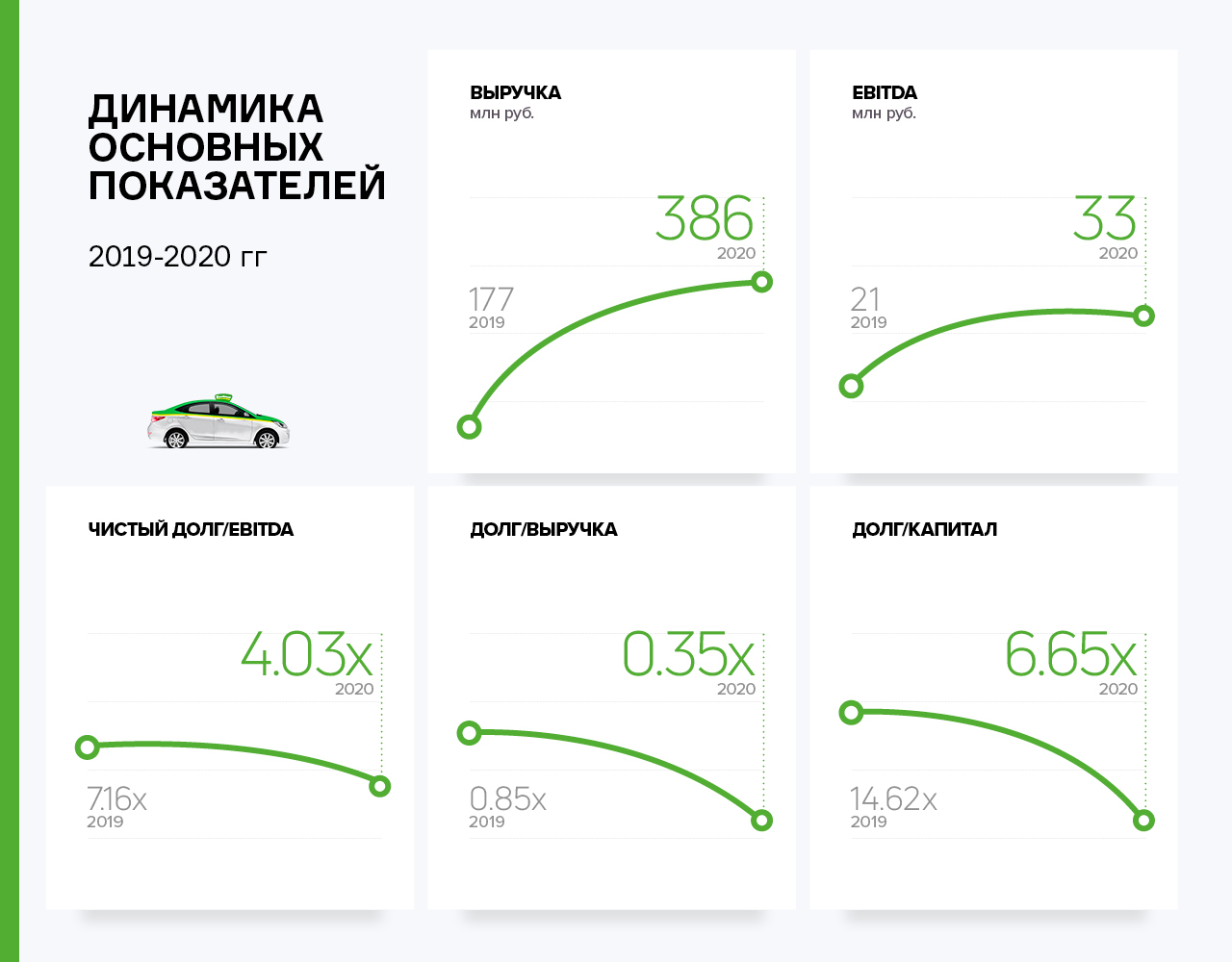

По итогам 2020 года выручка эмитента выросла на 119%, а EBITDA увеличилась на 58% относительно 2019 года.

За 12 месяцев 2020 года выручка эмитента составила 386 млн руб. (+119% к АППГ), EBITDA равна 33,2 млн руб. (+58% к АППГ). При этом объем долга снизился со 150 млн руб. до 134,9 млн руб., что положительно повлияло на показатели долговой нагрузки:

• Чистый Долг/EBITDA 4,03 против 7,16 на начало года;

• Долг/Выручка 0,35 против 0,85 на начало года;

• Долг/Капитал 6,65 против 14,62 на начало года.

Показатель ICR (EBITDA/% к уплате) за 2020 год составил 1,53, что свидетельствует о достаточности операционного потока для обслуживания процентной нагрузки.

Структура активов ООО «Транс-Миссия» является прозрачной: привлеченный с помощью эмиссии облигаций капитал в большей части (100 млн руб. из 150 млн руб.) был направлен на финансирование партнерских автопарков по досрочному выкупу автомобилей из лизинга с передачей их в аренду водителям, что позволило удержать лояльную базу водителей и поддержать объем выполняемых заказов. Займы, выданные на погашение лизинга автопаркам-партнерам, полностью погашены. Оставшиеся 50 млн руб. из привлеченных средств были направлены на маркетинговые активности — лидогенерацию заказов, в том числе в Казахстане и в регионах РФ.

Напомним, что ООО «Транс-Миссия» является агрегатором сервиса заказа такси «Таксовичкоф», присутствующего на сегодняшний день в 35 городах России, в числе которых 6 крупных городов, а также в Нур-Султане (Казахстан).

Завершилось первичное размещение третьего выпуска биржевых облигаций «Нафтатранс плюс» на сумму 500 миллионов рублей. Размещение проходило на Московской бирже в течении трех дней — 18, 19 и 22 марта.

Всего в размещении бумаг серии БО-03 приняли участие 680 инвесторов. Самая крупная заявка достигла 221,3 млн рублей, средний объем заявки составил 735 тыс. рублей, минимальная — 1 тыс. руб., а самая популярная — 10 тыс. рублей.

Теперь облигации компании по выпуску № 4B02-03-00318-R от 16.03.2021 доступны на вторичных торгах по коду ISIN: RU000A102V51.

Организатором выпуска выступила компания «Юнисервис Капитал», андеррайтером — банк «Левобережный» (ПАО), представителем владельцев облигаций — ООО «ЮЛКМ». Номинал облигации равен 1 тыс. рублей, выплата купона будет осуществляться ежемесячно по ставке 12% годовых, определенной на весь период обращения — 5 лет.

Напомним, что в обращении уже имеются и успешно торгуются на вторичном рынке два ранее размещенных выпуска биржевых облигаций ООО ТК «Нафтатранс плюс».

Привлеченные инвестиции по третьему выпуску компания планирует направить на рефинансирование текущих банковских кредитов с целью снижения операционных рисков.

Более подробная информация о выпусках, находящихся в обращении и о компании в целом в презентации.

На протяжении последних 3-х лет эмитент показывает стабильный рост выручки и прибыли: за 9 мес. 2020 года выручка равна 5,5 млрд рублей (+22,4% АППГ), а по прогнозу на 31.12.2020 составит 7,6 млрд рублей (+24,4% АППГ). Компания не только наращивает объемы бизнеса, но и развивает эффективность деятельности, что отражается на ключевых показателях рентабельности. О более подробных прогнозах итогов года компании ниже.

Динамика деятельности компании характеризуется устойчивым развитием и стабильным ростом ключевых показателей: по предварительным данным 2020 года выручка эмитента составила 7,6 млрд руб. (среднемесячное значение 635,6 млн руб.), что выше показателя 2019 г. на 1,5 млрд. руб. или на 24,4%. Общий результат деятельности — чистая прибыль в размере 53,3 млн руб., что превышает значение предыдущего года на 94%.

Также важно отметить, что развитие «Нафтатранс плюс» происходило не только путем наращивания объемов бизнеса, но и в направлении эффективности деятельности, что отразилось на ключевых показателях рентабельности: в сравнении с 2019 годом существенно выросли: валовая рентабельность (с 6,31% до 8,98%), рентабельность по EBIT (с 2,51% до 3,13%) и рентабельность деятельности (с 0,45% до 0,7%). Общий рост рентабельности эмитента свидетельствует об эффективном менеджменте и продуманной стратегии развития.

Положительная динамика финансовых результатов отразилась и на балансе организации: по итогам 2020 г. валюта баланса увеличилась на 33,1% (+ 593,8 млн руб.) по сравнению с 2019 г. В активе рост в основном произошел за счет дебиторской задолженности (увеличение на 372,1 млн руб. или на 34,1%) и запасов (прирост на 187,8 млн руб. или на 32,4%), в пассиве — за счет финансового долга (увеличение на 415 млн руб. или на 26,7%), собственного капитала (на 53,3 млн. руб. или 48,4%) и кредиторской задолженности (на 120,8 млн. руб. или 92,3%).

Несмотря на то, что ключевым драйвером роста активов является увеличение объема займов, фактический уровень долговой нагрузки снизился: долг/выручка и долг/капитал с 2019 года существенно не изменились, но за счет усиления операционных результатов коэффициент долг/EBIT снизился с 10,1 до 8,2. На практике это означает, что рост объемов бизнеса опережает рост долговой нагрузки.

Напомним, что эмитент работает по классической модели нефтетрейдера: закупает ГСМ у крупнейших поставщиков и реализует топливо преимущественно оптом. Ежемесячный объем поставок превышает 20,5 тыс. тонн топлива. Количество клиентов из различных отраслей — более 300. Большинство из них расположено в СФО, около 30% выручки приходится на клиентов из Новосибирской области (НСО). Товар реализуется в том числе благодаря партнерам, в собственности которых большой автопарк (255 единиц техники в Москве и Новосибирске), а также 15 АЗС в Новосибирске под брендом NAFTA24 и по франшизе «Лукойл» и Shell и одна мобильная АЗС.

Отметим также, что «Нафтатранс Плюс» — первая компания среди нефтетрейдеров, получившая рейтинг на рынке ВДО — рейтинг на уровне «В-|ru|» со стабильным прогнозом (ООО «НРА»).

У эмитента уже имеется 2 выпуска в обращении, в скором времени состоится размещение 3-го выпуска. Предварительную заявку на участие в размещении можно подать через систему boomerang.