Увеличение сети, диверсификация портфеля брендов и развитие интернет-магазина положительно сказалось на финансовом состоянии ООО «Трейд Менеджмент», управляющего мультибрендовыми магазинами lady & gentleman CITY и монобрендовыми бутиками Armani Exchange, EA7 и HUGO HUGO Boss.

По итогам 2019 года выручка ООО «Трейд Менеджмент» увеличилась до 6,46 млрд рублей, величина чистой прибыли составила 233 млн рублей. Эмитент обеспечивает прирост выручки преимущественно за счет увеличения сети: в 2019 году открыт 75-й магазин lady & gentleman CITY в московском СТЦ «МЕГА Теплый Стан» площадью 3,5 тыс. кв. м.

На динамику финансовых показателей положительно влияет и развитие интернет-магазина lgcity.ru: в 2019 году компания запустила доставку товаров по всей России, а также направила более 1,7 млн рублей на обеспечение качественного контента и проведение рекламной кампании.

Продолжается диверсификация линейки брендов. В период продажи зимней коллекции были запущены новые бренды Imperial, Peuterey Plurals, Manila Grace, Navigare и Tommy Sport.

Активы компании выросли с 2,2 млрд рублей в конце 2018 года до 3,1 млрд рублей на 31.12.2019. Прирост на 861 млн рублей обеспечен преимущественно увеличением стоимости основных средств на 749 млн рублей, которое связано с приобретением офисных помещений, а также открытием и оснащением магазинов. Оформление офисов в собственность позволило компании сэкономить на арендных платежах, которые составляли порядка 40 млн рублей в год. Более 200 млн рублей было профинансировано за счет собственного капитала эмитента, который на конец года составил 267,8 млн рублей и почти полностью сформирован нераспределенной прибылью.

Финансовый долг на 31.12.2019 составил 825,2 млн рублей, из которых 200 млн рублей — размещенные в декабре биржевые облигации. Оставшаяся часть преимущественно сформирована долгом перед ПАО «Сбербанк» и ПАО «МКБ».

Рост кредитного портфеля связан с открытием в 2019 году магазинов Armani Exchange во Vnukovo Outlet Village, EА7 в СТЦ «МЕГА Теплый Стан», lady & gentleman CITY и Armani Exchange в «Outlet Village Новая Рига», активным развитием интернет-магазина, реализацией программы реновации (магазин в «МЕГА Теплый Стан»,) реконструкцией магазина в ТРЦ «Фантастика» (Нижний Новгород), развитием корнерной системы действующих магазинов.

По итогам 2019 года выручка компании сократилась на 5,0%, до 396,6 млн рублей в связи с реорганизационными мероприятиями и закрытием самой популярной кондитерской в Новосибирске из-за удвоившейся аренды.

При этом за 2019 год компания открыла 10 кафе без учета франчайзи, еще 4 переведены на эмитента с ООО «Кузина Рост». Таким образом, на начало 2020 года под управлением ООО «Кузина» было 27 точек. Новые кондитерские компенсировали сокращение выручки в 2019 году только на 75%, однако при их выходе на полную мощность доходы превысят данное снижение.

До мая 2020 года запланировано открытие четырех кондитерских, срок запуска которых пришлось сдвинуть в связи с временными ограничениями работы предприятий общепита. До конца 2020 года в плане открыть 20 магазинов. Прогноз по приросту выручки за счет открытия новых торговых точек — минимум 80 млн рублей по году.

Чистая прибыль по результатам 2019 года сократилась до 20,1 млн рублей. Это связано с тем, что компания понесла затраты на открытие кафе, поддержку их операционной деятельности в первые месяцы работы, а также увеличились платежи в виде купонных выплат по облигациям.

Эмитент продолжает наращивать активы: их стоимость составила 318,8 млн рублей на конец года. Рост происходит преимущественно за счет увеличения основных средств за 4 квартал с 36,7 до 72,2 млн рублей. В связи с активным расширением сети компания закупила оборудование и мебель для новых магазинов, а также приобрела недвижимость, в которой располагаются кондитерские.

Собственный капитал увеличивается за счет роста нераспределенной прибыли и на конец 2019 года составляет 50,5% от величины активов. При этом долговая нагрузка остается в пределах нормы: показатель Долг/Выручка — 0,31х, Долг/Капитал — 0,77х, Долг/EBIT — 4,1х.

Общая сумма выплат в пользу инвесторов, начисляемая по ставке 13,5% годовых, составляет 1,33 млн рублей. На одну облигацию номиналом 10 тыс. рублей ежемесячно приходится по 110,96 рубля.

Выпуск облигаций серии БО-01 (ISIN код: RU000A100303) поступил в обращение в феврале 2019 года сроком на пять лет. Размер купонного дохода переменный. Текущая ставка будет действовать до ближайшей оферты в январе 2021 г.

В течение марта бонды компании участвовали в биржевых торгах 21 день, общий объем сделок по ним составил почти 16 млн рублей. Средневзвешенная цена снизилась с февральских 103,1% до 96,2% от номинала.

В связи с падением цен на нефть на мировых торговых площадках и выходом России из ОПЕК аналитики предсказывают переориентацию российских производителей на внутренний рынок. Это может привести к снижению оптовых цен на сырье, что положительно повлияет на эффективность отечественных нефтетрейдеров.

На момент публикации сеть продолжает обслуживать людей, выдавая заказы с собой, нахождение посетителей внутри павильонов запрещено. Руководство зафиксировало падение количества заказов на 20%. Основные усилия сейчас направлены на переговоры с арендодателями, в результате чего арендные платежи должны быть сокращены на 10-20%. Ведутся переговоры с банками-кредиторами на предмет возможности предоставления отсрочек по выплатам процентов.

На случай, если ситуация в Новосибирской области будет развиваться по московскому сценарию (с существенными ограничениями перемещения населения), компания прорабатывает вариант консервации бизнеса на период карантина с минимальными издержками. Работы по освоению средств, привлеченных в рамках второго выпуска облигаций — строительству пяти новых заведений и модернизации производства — временно поставлены на паузу.

Сеть кондитерских Kuzina приостанавливает деятельность в Москве, но продолжает в Новосибирске

Работа производства и всех кондитерских в столице временно приостановлена по причине введенного в регионе карантина.

В Новосибирске известно о временной приостановке деятельности кондитерских в СТЦ «Мега» и НГУ (корпус университета). Остальная сеть продолжает обслуживать покупателей, продавая напитки и десерты на вынос. Нахождение клиентов за столиками кондитерских запрещено. Руководство сети зафиксировало снижение продаж на уровне 30% и прогнозирует падение до 50%. Ведется работа с арендодателями помещений о возможностях предоставления скидок и отсрочек по арендным платежам на период снижения спроса.

Студии маникюра и педикюра KISTOCHKI временно закрыты на карантин

Работа всех студий KISTOCHKI в Москве и Санкт-Петербурге приостановлена с 28 марта по 5 апреля в связи с мерами по противодействию распространения вируса. Руководство сети проводит переговоры о сокращении арендной платы на период вынужденных каникул, работает с банками на предмет отсрочки платежей по кредитам.

Сеть магазинов lady & gentleman CITY продолжает работу через интернет-магазин

В связи с распространением коронавируса в России будет приостановлена деятельность всех торговых центров. Со всеми арендаторами установлена договоренность об отмене арендных платежей на период закрытия ТЦ, а с банками — об отмене инкассации и эквайринга. Маркетинговая активность переориентирована на продвижение онлайн-магазина: этот канал генерирует достаточный денежный поток и продолжает развиваться.

Прогнозы финансовых результатов деятельности за первый квартал пересматриваться не будут: благодаря перевыполнению планов продаж в начале года, мартовское снижение незначительно отразится на квартальной выручке. Подготовка к сезону осень-зима-2021 также производится по плану: первые партии товара были отправлены поставщиками из Китая и Вьетнама на этой неделе.

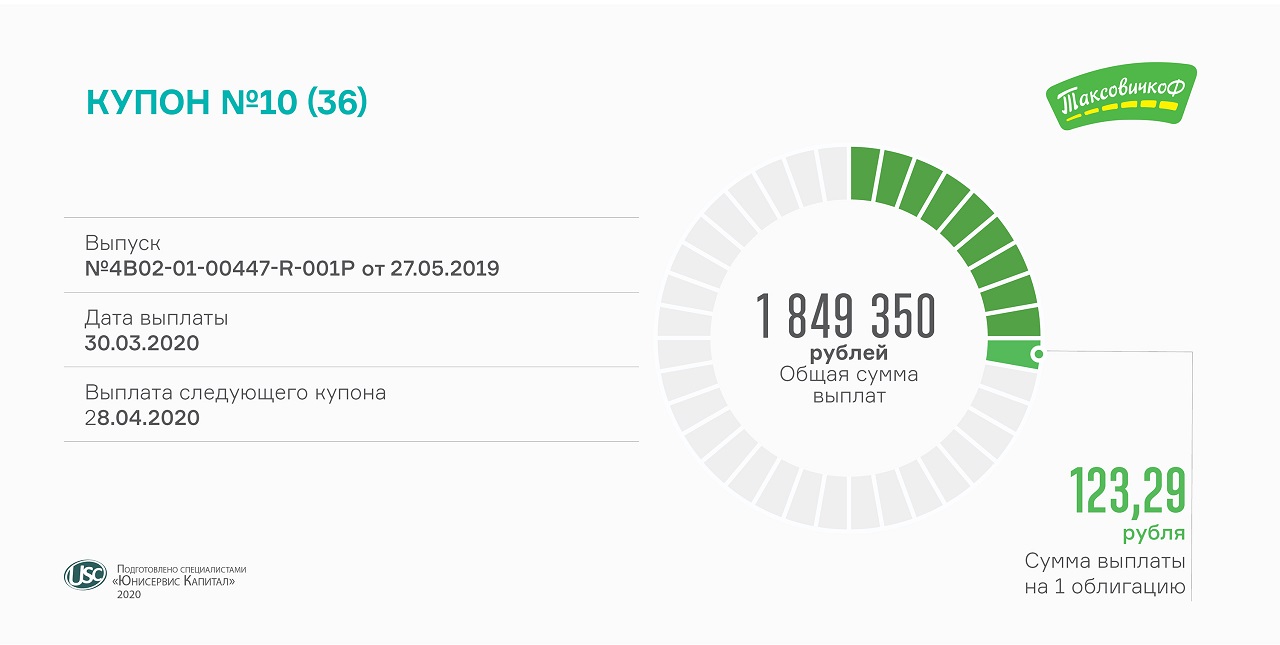

Руководство сети использует все возможности для сокращения издержек в период снижения объемов продаж. Действующие кредиты обслуживаются с месячным опережением графика, выплата купонов по выпуску облигаций осуществляется своевременно. В четверг, 2 апреля компания выплатит инвесторам доход за четвертый купонный период.

Дата выплаты пришлась на воскресенье, в связи с чем была перенесена на ближайший рабочий день — понедельник, 30 марта. Эмитентом на счет НРД в пользу инвесторов перечислено свыше 1,8 млн рублей.

В рамках выпуска ООО «Транс-Миссия» разместило на бирже 15 тысяч облигаций номиналом 10 тысяч рублей на общую сумму 150 млн рублей со сроком погашения 3 года. На одну бумагу из расчета постоянной ставки купонного дохода 15% годовых выплачивается 123,29 рубля.

Февральский оборот по облигациям «ТаксовичкоФ» серии БО-П01 (ISIN код: RU000A100E70) составил без малого 21,5 млн рублей. Средневзвешенная цена в феврале достигла значения 105,91%, прибавив к показателю января 0,37 п. п.

Компания имеет свои представительства в 11 российских городах, а также в столице Казахстана Нур-Султане. В ближайших планах начать работу еще в 10 городах РФ.

Накануне размещения компания рассказала о текущем положении дел и целях на 2020 год.

Сервис «ГрузовичкоФ» ведет работу по поиску и привлечению в капитал стратегического инвестора. В этом направлении усилия предпринимает и давний партнер — служба «ТаксовичкоФ» (создателем обоих сервисов является известный предприниматель Игорь Рудзий). В рамках подготовки команды транспортных компаний начали формировать информационный пакет для потенциальных инвесторов. Помогают в подготовке необходимой инвестиционной документации и ведении переговоров с потенциальными стратегическими инвесторами крупные консалтинговые компании — Lincoln International и EY.

Это не мешает компании продолжать реализацию инвестиционной стратегии с помощью средств, привлекаемых в рамках эмиссии биржевых облигаций. На инвестиции планируется нарастить количество брендированного автотранспорта в городах работы сервиса, что в конечном счете позволит увеличить и количество заявок.

В данный момент, несмотря на серьезное падение продаж во многих отраслях, сервис не фиксирует снижения количества заказов.

Относительно показателей за аналогичный период прошлого года наблюдается небольшой прирост. Такая устойчивость к неблагоприятным экономическим условиям объясняется структурой заказов: клиенты делают больше покупок онлайн с доставкой на дом, которая осуществляется одним из лидирующих провайдеров по внутригородским перевозкам — сервисом «ГрузовичкоФ».

Московская мувинговая компания привлечет 50 млн рублей под 14% годовых на 3 года.

«ГрузовичкоФ-Центр» готовится разместить 5 тыс. бумаг номинальной стоимостью 10 тыс. рублей каждая. Срок погашения четвертого выпуска — 1080-й день с даты размещения. Купонный доход будет выплачиваться инвесторам раз в месяц по ставке 14% годовых. Дата начала размещения будет объявлена дополнительно.

«Успешная реализация очередного этапа инвестиционной программы позволит нам нарастить продажи в среднем на 28%, — комментирует генеральный директор „ГрузовичкоФ“ Рафаиль Купаев. — Мы продолжим увеличивать узнаваемость сервиса „ГрузовичкоФ“, во-первых, за счет маркетинговых мероприятий, во-вторых, брендируя автопарк. С нашей рекламой на бортах работает почти 2,5 тысячи грузовых автомобилей, к концу года мы планируем увеличить это число до 3,6 тысяч. В результате прирост среднемесячной выручки на один автомобиль ожидается на уровне 20-25%».

Облигации «ГрузовичкоФ» будут размещены по открытой подписке, однако предварительно организатор выпуска — «Юнисервис Капитал» — по традиции соберет предварительные уведомления от инвесторов через систему boomerang с целью оценки объема спроса. Сбор уведомлений начнется завтра, 25 марта в 11:00 по московскому времени.

Добавим, что 23 марта компания погасила дебютный заем, размещенный 2 года назад. В обращении находится еще два выпуска «ГрузовичкоФ-Центр» общим объемом 90 млн рублей, один из которых будет погашен в ноябре 2020 г. Организатором размещения всех четырех облигационных займов выступает новосибирская инвестиционная компания «Юнисервис Капитал», андеррайтером — АО «Банк Акцепт».

Вместе с 24-м купоном компания выплатила вчера инвесторам номинальную стоимость своих облигаций.

Размещение состоялось в апреле 2018 г. ГрузовичкоФ-Центр» ежемесячно выплачивал владельцам бумаг доход по ставке 17% годовых, а спустя 2 года, 23 марта 2020 г., возвратил 50 млн рублей.

Средний объем торгов бондами первой серии составляет 8 млн рублей в месяц. Показатель за 2 года превысил 192 млн рублей. В первый месяц после размещения оборот составил 30,7 млн рублей, что позволило бондам «ГрузовичкоФ» войти в сотню наиболее востребованных частными инвесторами выпусков на Московской бирже. Самые высокие котировки были зафиксированы в мае 2019 г. — 105,56% от номинала. При этом средневзвешенная цена держалась выше 103% почти год подряд, с декабря 2018 г. по октябрь 2019 г.

Инвестиции позволили компании оформить в лизинг, зарегистрировать, застраховать и брендировать 280 автомобилей, оснастить одно из московских АТП ремонтной зоной и провести рекламную кампанию. На лизинговые платежи и обслуживание автопарка эмитент также направил 90 млн рублей второго и третьего выпусков облигаций, которые находятся в обращении до ноября 2020 г. и июня 2022 г. соответственно. Успех инвестиционной кампании демонстрирует сравнительный анализ основных показателей сервиса «ГрузовичкоФ» в Москве и Санкт-Петербурге до выхода на биржу и на текущий момент.

Автопарк, без учета частных водителей, вырос на треть. Увеличение на 40% за 2 года показало ежемесячное количество заказов. Аналогичный рост демонстрирует, по предварительным данным, общая выручка работающих в Москве и Санкт-Петербурге партнеров «ГрузовичкоФ», включая эмитента.

Количество транспорта, включая подключенных водителей-частников и франчайзи, на конец 2019 г. составляет 4,1 тыс. ТС. За 2 года сервис вышел еще в 6 российских городов и в столицу Казахстана, увеличив географию присутствия до 26 городов.

В этом месяце дата выплаты была перенесена с субботы на понедельник, 23 марта. Ежемесячные выплаты начисляются по фиксированной ставке в 14,5% годовых.

На одну бумагу приходится 119,18 рубля. Общая сумма, предназначенная инвесторам, составила 595,9 тыс. рублей.

Биржевые облигации серии БО-П01 на общую сумму 50 млн руб. были размещены в сентябре 2019 года. Номинал бумаги — 10 тыс. рублей, общее количество — 5 тыс. штук, срок обращения — 4 года. Начиная с декабря 2022 года и на протяжении последующих 9 месяцев будет осуществляться амортизационное погашение мини-бондов.

В феврале биржевые облигации ООО «ИТЦ-Трейд» торговались 19 дней, за которые был сформирован оборот порядка 15 млн рублей. Средневзвешенная цена увеличилась на 1,49 пункта по сравнению с январскими котировками и достигла 103,02% от номинала.

На сегодняшний день в экономике сложилась весьма непростая обстановка. Мы обратились за комментариями к директору «ИТЦ-Трейд» Алексею Гейкину. О том, как обстоят дела у крупнейшего за Уралом поставщика бумаги и картона, как влияет на бизнес установленный карантин и что повлек за собой рост курса доллара, вы сможете прочесть в нашей статье в ближайшее время.

ООО «Кузина» 18 марта провело собрание участников, на котором было принято решение об отмене ранее запущенной реорганизации путем объединения с ООО «Кузина Рост».

В связи с этим досрочно завершена внеочередная оферта, стартовавшая 20 февраля после соответствующей официальной публикации. В рамках прошедшей оферты к досрочному погашению было предъявлено 10 облигаций на общую сумму 100 тыс. рублей. Таким образом, в обращении из размещенного в сентябре 2019 г. выпуска объемом 55 млн рублей остаются 5490 ценных бумаг общей номинальной стоимостью 54,9 млн рублей.

За полгода объем торгов облигациями ООО «Кузина» (RU000A100TL1) превысил 102,2 млн рублей, это порядка 17 млн рублей в месяц. Средневзвешенная цена варьировалась от 102,26% до 103,74%.

Решение об отмене реорганизации связано с невозможностью спрогнозировать точные сроки окончания данного процесса, а следовательно — необходимостью объявлять последующие оферты в течение нескольких месяцев. В текущей ситуации, когда большинство выпусков облигаций в сегменте ВДО торгуются ниже номинала, прохождение оферт накладывает на компанию обязательства по резервированию значительных сумм на случай предъявления больших объемов облигаций к погашению. Что может негативно сказаться на реализации заявленной стратегии развития компании.