Мувинговый сервис «ГрузовичкоФ», вышедший на рынок Казахстана в июне, заработал за лето 1 124 589 рублей выручки.

Пока сервис доступен только для жителей Нур-Султана, на линии работают 10 автомобилей. Средний чек составляет 1,3 тысячи рублей. На один автомобиль приходится 2,2 заказа в сутки, что соответствует показателю работы сервиса «ГрузовичкоФ» в Санкт-Петербурге и Москве.

По словам представителя сервиса, рынок Казахстана — очень перспективный, он оценивается на уровне четверти рынка Санкт-Петербурга, на котором «ГрузовичкоФ» работает больше 14 лет. В новом казахстанском филиале грузоперевозчик активно подключает новых водителей, оттачивает бизнес-процессы, улучшает сервис. До конца года запланирован запуск в Шымкенте и Алма-Ате. В компании уверены, что быстро наберут популярность и займут лидирующую позицию на рынке.

Сегодня «ГрузовичкоФ» взял курс на рынки СНГ. Уже в октябре сервис запускается в столице Узбекистана. Также продолжается развитие франшизы: в сентябре начал работу партнер в Ульяновске. Это 25-й город присутствия мувингового сервиса на территории России.

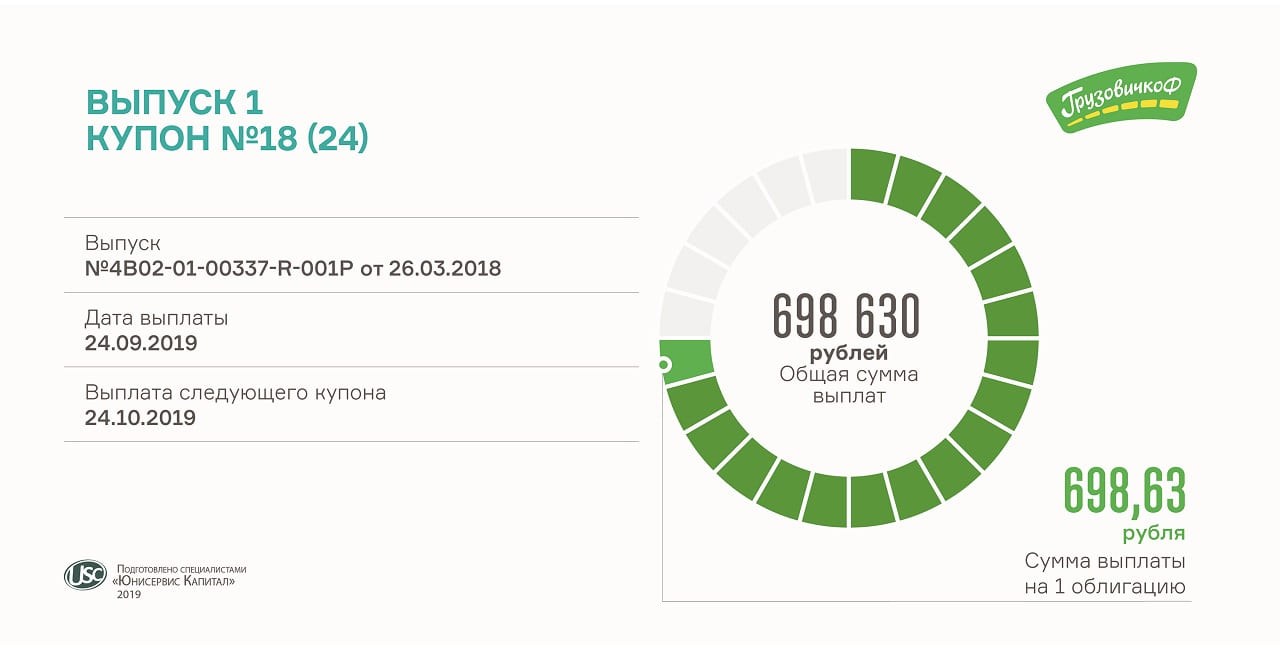

Купонный платеж составляет почти 700 тыс. рублей. Размер начисленных доходов по одной облигации — 698,63 рубля. Выплаты осуществляются каждые 30 дней по ставке 17% годовых. Перечисление средств за 18-й купонный период ожидается сегодня.

Двухлетний выпуск облигаций объемом 50 млн рублей в рамках программы на 300 млн рублей «ГрузовичкоФ-Центр» разместил в апреле 2018 г. Всего в обращении 1 тыс. ценных бумаг серии БО-П01 номинальной стоимостью 50 тыс. рублей. Международный код идентификации бондов (ISIN) — RU000A0ZZ0R3.

Оборот облигаций первого выпуска «ГрузовичкоФ-Центр» в августе превысил 5,8 млн рублей (111 бумаг). Средневзвешенная цена составила 104,8% от номинала.

Несмотря на то, что по облигациям 1-й серии установлена самая высокая среди трех выпусков компании купонная ставка, наибольшей популярностью по количеству сделок на вторичном рынке пользуются бонды серии БО-П03, выпущенные 3 месяца назад.

Сегодня транспортная компания исполнила обязательство по выплате купонного дохода по биржевым облигациям серии БО-П02.

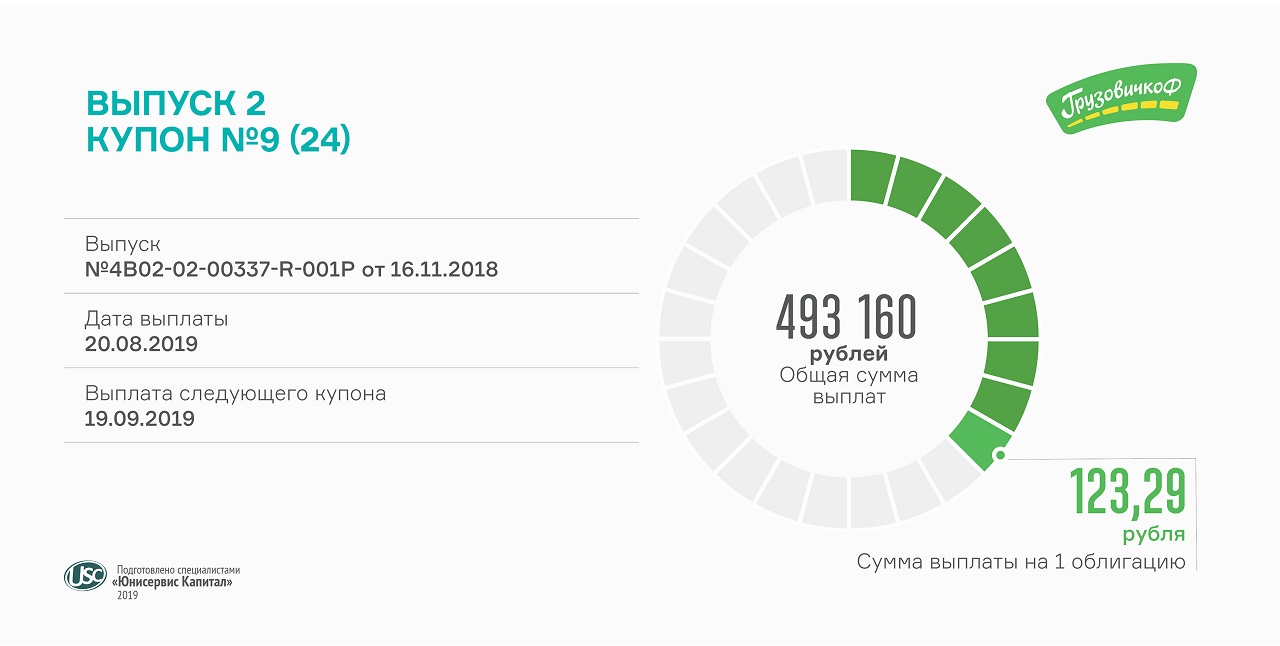

Размер выплат рассчитывается исходя из ставки 15% годовых и составляет 493 160 рублей. Каждая ценная бумага приносит своим держателям по 123,29 рубля ежемесячно.

Объем вторичных торгов облигациями второго выпуска составил в августе 4,3 млн рублей. Средневзвешенная цена выросла до 106,64% — это своеобразный рекорд для всех трех эмиссий «ГрузовичкоФ-Центр».

Напомним, двухлетний выпуск состоит из 4 тыс. облигаций «ГрузовичкоФ» номиналом 10 тыс. рублей (RU000A0ZZV03). Ставка 15% установлена на весь срок обращения мини-бондов, купон выплачивается каждые 30 дней. Погашение выпуска состоится в ноябре 2020 г.

Привлеченные средства были направлены на выкуп автомобилей, которые компания взяла в 2018 г. в лизинг за счет инвестиций от первого выпуска облигаций.

С середины 2019 г. в обращении находится третий выпуск объемом 50 млн рублей.

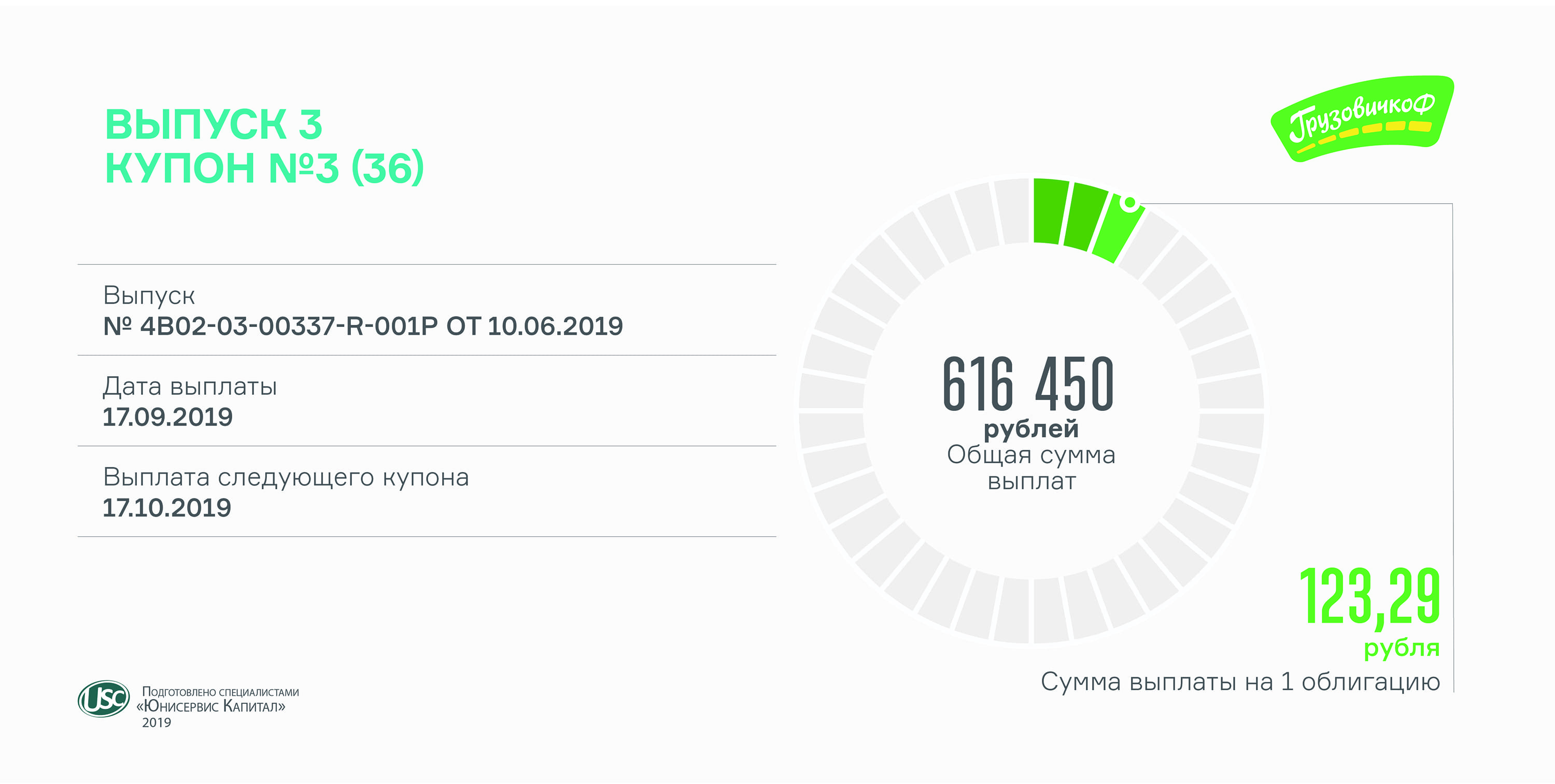

Доходы по биржевым облигациям серии БО-П03 (RU000A100FY3) составляют чуть более 600 тыс. рублей. Выплата купона ожидается сегодня.

Платеж в расчете на одну облигацию — 123,29 рубля. Выплаты по ставке 15% годовых будут осуществляться до 24-го купона включительно. На последний, третий год обращения облигаций эмитент вправе пересмотреть доходность.

Напомним, 5 тыс. бондов третьего выпуска «ГрузовичкоФ» (RU000A100FY3) были размещены на Московской бирже в июне. Таким образом, компания привлекла 50 млн рублей на погашение лизинга, обслуживание автопарка и продвижение бренда. Период обращения выпуска с ежемесячной выплатой купона — 3 года, погашение — 03.06.2022.

Среди трех облигационных займов «ГрузовичкоФ» наибольшей популярностью на вторичных торгах в августе пользовался последний. Оборот облигаций 3-й серии составил 10,5 млн рублей. Однако по средневзвешенной цене их обогнали бумаги первого (104,80%) и второго (106,64%) выпусков против 103,55%.

В обзор попали 10 организованных нами выпусков облигаций для восьми компаний. Общий оборот ценных бумаг составил 284,3 млн рублей против 275,4 млн рублей, сформированных в июле. Растущую динамику показывает и стоимость биржевых облигаций.

Объем торгов бондами «ПЮДМ» (RU000A0ZZ8A2) за месяц составил 3,6 млн рублей. В среднем это 3-4 облигации в день. Количество активных дней составило 19 из 22. Средневзвешенная цена выросла со 101,21% до 101,54% от номинала, пока это максимальный за 16 месяцев обращения выпуска показатель. Напомним, размещение облигаций ООО «Первый ювелирный — драгоценные металлы» началось в мае 2018 г. Номинал одной бумаги — 50 тыс. рублей. Текущая ставка ежемесячного купона — 15% годовых. Оферта состоится в мае 2020 г., погашение — в 2023 г.

Аналогичный оборот в августе — 3,4 млн рублей — показали облигации «Дядя Дёнер» (RU000A0ZZ7R8). Цена составила 102,31% от номинальной стоимости облигации. Сделки купли-продажи проходили почти каждый день. Объем выпуска «Дядя Дёнер» составляет 60 млн рублей. Купон выплачивается раз в месяц по ставке 14%. Погашение состоится в июле 2021 г.

Держатели облигаций первого выпуска «ГрузовичкоФ-Центр» (RU000A0ZZ0R3), как мы уже упоминали, постепенно уходят в новые, долгосрочные выпуски. Месячный оборот бондов составил 5,8 млн рублей, цена — 104,8%. До погашения выпуска осталось всего полгода.

Второй выпуск мувинговой компании (RU000A0ZZV03) продолжает расти в цене, которая последние дни лета держалась на уровне 107,4% от номинала. По итогам августа средний показатель составил 106,64%. Объем торгов превысил 4,2 млн рублей.

Еще активнее торговались облигации 3-й серии (RU000A100FY3), сформировав оборот выше 10,5 млн рублей. Средневзвешенная цена выросла по итогам третьего месяца обращения бондов до 103,55% от номинала. Сделки, как и с бумагами второго выпуска, проходили каждый день.

Всего с помощью эмиссии биржевых облигаций «ГрузовичкоФ-Центр» привлек 140 млн рублей, которые направил преимущественно на приобретение автомобилей в лизинг и их выкуп.

Один из самых популярных выпусков по количеству сделок принадлежит «Нафтатранс плюс» (RU000A100303). Оборот за август превысил 60 млн рублей, что составляет половину объема эмиссии. И это несмотря на то, что выпуск находится в обращении уже восьмой месяц. Средневзвешенная цена сохранилась на уровне 100,55% от номинала.

Количество сделок с облигациями «Ламбумиз» (RU000A100LE3) также составило почти 6 тыс. штук за месяц. Средневзвешенная цена — 100,2%. Выпуск на 120 млн рублей был размещен в середине июля. Номинал облигации — 10 тыс. рублей, купон выплачивается каждые 30 дней по ставке 13,5% годовых. Оферта состоится через 2 года, погашение выпуска — через 5 лет.

Треть объема выпуска, или 53 млн рублей, составил оборот облигаций «ТаксовичкоФ» (RU000A100E70). Цена выросла до 100,19% от номинала, который составляет 10 тыс. рублей. Сделки проходили каждый из 22 торговых дней. Выпуск ООО «Транс-Миссия», центральной компании сервиса «ТаксовичкоФ», был размещен в июне. Ставка 15% годовых установлена на все 3 года обращения облигаций. Предусмотрено досрочное погашение выпуска по 12,5% от номинала раз в квартал, начиная с 15-го купонного периода.

Несмотря на малый объем займа ООО «Кисточки Финанс» (RU000A100FZ0), оборот облигаций составил 5,2 млн рублей, средневзвешенная цена выросла до 100,33% от номинала. Компания разместила трехлетний выпуск тоже в июне. Объем эмиссии — 40 млн рублей. Ставка на первый год обращения — 15%. Купон выплачивается ежемесячно. ООО «Кисточки Финанс» владеет брендом KISTOCHKI, под которым работают более 20 студий маникюра и педикюра в Петербурге и Москве.

Объем облигаций нашего восьмого эмитента — Новосибирского завода резки металла (RU000A1004Z9) — превысил 18 млн рублей. Цена продолжила рост до 101,19% от номинала. Бонды «НЗРМ» находятся в обращении полгода, погашение состоится через 3 года. Ставка ежемесячного купона, которую компания может поменять в феврале 2020 г., составляет 15% годовых. Номинал облигации — 10 тыс. рублей, объем выпуска — 80 млн рублей.

После публикации промежуточной отчетности компания объявила внеочередную оферту на основании увеличения соотношения Долг/Выручка до уровня более чем 0,4х по итогам первого полугодия 2019 г. Данный ковенант указан в условиях первого выпуска биржевых облигаций «ГрузовичкоФ-Центр». При этом требований инвесторов о погашении ценных бумаг к компании не поступило.

Отсутствие заявок в рамках оферты от держателей облигаций объясняется возможностью реализовать бумаги на вторичных торгах. В августе на Мосбирже было совершено свыше 100 сделок купли-продажи бондов 1-й серии «ГрузовичкоФ-Центр» на 5,8 млн рублей. Средневзвешенная цена осталась на уровне июля, составив 104,8% от номинала.

Облигации первого выпуска «ГрузовичкоФ-Центр» находятся в обращении с апреля 2018 г. Сумма займа — 50 млн рублей, номинальная стоимость одной бумаги — 50 тыс. рублей. В торговых системах облигации можно найти по ISIN коду: RU000A0ZZ0R3. В августе компания выплатила инвесторам доход за 17-й купонный период в размере почти 700 тыс. рублей. Погашение выпуска состоится в марте 2020 г.

В обращении находятся еще 2 выпуска биржевых облигаций «ГрузовичкоФ-Центр» на 40 и на 50 млн рублей, номинал бумаг 2-й и 3-й серии — 10 тыс. рублей.

Доход, подлежащий выплате по одной облигации, составляет около 700 рублей. Расчет проводится по ставке 17% годовых, общая сумма выплат достигла 698 630 рублей. По условиям займа, выплаты по купону осуществляются ежемесячно.

Плановая дата выплаты 17-го купона выпала на выходной день, 25 августа, в связи с этим выплата была перенесена на понедельник.

В конце августа мувинговая компания уже выплатила 9-й купон держателям второго выпуска и 2-й — третьего выпуска. Привлеченные инвестиции позволили увеличить автопарк сервиса грузоперевозок.

Впервые на Московскую биржу «ГрузовичкоФ» вышел, разместив в апреле 2018 г. выпуск облигаций общим номинальным объемом 50 млн рублей (RU000A0ZZ0R3).

Вторичный объем торгов бондами 1-й серии превысил в июле 8 млн рублей. Средневзвешенная цена составила 104,87%. Ввиду приближающего погашения выпуска в марте 2020 г. доходность держится на уровне 10-11% годовых.

Оборот сервиса мувинговых услуг вырос в 1-м полугодии 2019 г. на 23% и составил 1,6 млрд руб. по сравнению с аналогичным периодом 2018 г.

Рост оборота обусловлен увеличением числа заказов на 14%. За 6 мес. 2019 г. компании, работающие под брендом «ГрузовичкоФ», выполнили 541 тыс. заказов.

В июне сервис грузоперевозок GruzovichkoF ASTANA начал работу в Казахстане. Средний чек — 1,3 тыс. рублей. Выручка за июль составила 440 тыс. руб.

Валовая прибыль эмитента — ООО «ГрузовичкоФ-Центр» — выросла до 86 млн руб. по итогам 1-го полугодия 2019 г., EBIT — до 12 млн руб., чистая прибыль снизилась до 2,8 млн руб.

Финансовый долг эмитента составил 140 млн руб., лизинговые обязательства — 323 млн руб. при общей стоимости собственного автопарка сервиса 1,03 млрд руб.

ООО «ГрузовичкоФ-Центр» разместило в июне третий выпуск облигаций объемом 50 млн руб., расходы на организацию которого сказались на снижении показателей рентабельности.

По итогам второго квартала эмитент нарушил ковенант по первому выпуску облигаций (отношение долга к выручке превысило 0,4x) и объявил внеочередную оферту.

В течение 2019 г. планируется завершить юридическую реорганизацию, запустить мобильное приложение, а также открыть еще одно АТП.

Представляем вашему вниманию самые популярные вопросы, на которые отвечает руководитель отдела по работе с инвесторами Вячеслав Алексейцев.

— Как компания освоила третий выпуск облигаций?

— На продвижение бренда и организацию маркетинговых мероприятий было направлено 20,9 млн рублей, на частичное погашение лизинговых обязательств — еще 20 млн рублей, на брендирование автомобилей — 4,6 млн рублей. Затраты на автопарк, включая страхование и обслуживание транспорта, составили 4,5 млн рублей.

— В связи с чем растет доля выплат водителям?

— «ГрузовичкоФ» внедрил новую систему KPI для водителей, которая учитывает различные параметры — от количества выполненных заказов до отзывов клиентов. Если 2 года назад доля выплат водителям в выручке составляла 40%, то в июне 2019 г. — 49%.

— Почему «ГрузовичкоФ-Центр» нарушил ковенант по выпуску облигаций?

— Соотношение финансовый долг/выручка за второй квартал составило 140/185,3 млн руб., т. е. 0,76х. Допустимый показатель 0,4х и менее, установленный условиями первого выпуска облигаций, вполне достижим для компании и отражает наши планы по росту бизнеса. Риск нарушения данного ковенанта будет минимизирован по завершении реорганизации в форме присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз», на котором сосредоточена часть выручки сервиса «ГрузовичкоФ».

— Когда планируется завершить реорганизацию?

— Реорганизация требует участия во многих процедурах государственных органов, сроки которых не регламентированы. Мы рассчитываем завершить до октября присоединение ООО «ГрузовичкоФ-Центр» к ООО «Круиз» с передачей последнему всех прав и обязанностей эмитента.

Задавайте свои вопросы в комментариях.

PDF-версию аналитического покрытия с графиками и сопроводительными комментариями смотрите по ссылке.

Мувинговая компания отчиталась об освоении привлеченных средств: в 20,9 млн рублей обошлась организация маркетинговых мероприятий, направленных на привлечение внимания к сервису «ГрузовичкоФ», 4,6 млн рублей пошло на брендирование транспорта, 1,4 млн рублей — на оформление страховых полисов КАСКО и ОСАГО. Затраты на обслуживание автопарка составили 3,1 млн рублей. Также за счет инвестиций на 20 млн рублей уменьшились обязательства за лизинг автомобилей.

Автопарк всех компаний, работающих под брендом «ГрузовичкоФ», на 30 июня превысил 1,5 тыс. машин. Из них 40% оформлены по лизинговым программам, которые руководство старается закрывать досрочно. Так, средства от второго облигационного займа пошли на выкуп из лизинга 100 автомобилей. Это позволяет компании экономить на ежемесячном лизинговом платеже около 1 млн рублей, с учетом купонной выплаты по облигациям.

Напомним, третий выпуск ценных бумаг «ГрузовичкоФ-Центр» (RU000A100FY3) был размещен на Мосбирже 2 месяца назад. Объем выпуска — 50 млн рублей. Номинал облигации — 10 тыс. рублей. Ставка купона — 15% годовых, установлена на 2 года обращения выпуска из трех. Выплаты осуществляются ежемесячно. Безотзывная оферта состоится в июне 2021 г., погашение выпуска — в июне 2022 г.

В обращении находятся еще 2 выпуска биржевых облигаций «ГрузовичкоФ-Центр» на 90 млн рублей с погашением в марте и ноябре следующего года соответственно. На момент публикации по первому выпуску выплачено 16 из 24 купонов, по второму — 9 из 24.

На конец июля эффективная доходность к погашению облигаций первого выпуска составила 9,51% при средневзвешенной цене 104,87%, второго выпуска — 9,95% при цене 106,57%, третьего — 14,59% при цене 103% с тенденцией к росту. Объем торгов по выпускам варьируется от 100 до 600 тыс. руб. в день (10-60 бумаг).

Общий размер выплат составляет 493 160 рублей, на одну облигацию — 123,29 рубля. Купоны выплачиваются каждые 30 дней по ставке 15% годовых.

Биржевые облигации второго выпуска «ГрузовичкоФ» разместил в конце 2018 года. Объем эмиссии — 40 млн рублей. Номинал ценной бумаги — 10 тыс. рублей. ISIN код: RU000A0ZZV03. Период обращения выпуска— 720 дней, погашение назначено на ноябрь 2020 года. Привлеченные инвестиции направлены на увеличение автопарка и погашение лизинговых обязательств.

Объем торгов облигациями «ГрузовичкоФ» серии БО-П02 составил за июль 3,4 млн рублей. Средневзвешенная цена выросла до 106,57%. Сделки совершались ежедневно, в течение 23 торговых дней.

У компании есть еще 2 выпуска биржевых облигаций объемом по 50 млн рублей. Выплата второго купона по третьему выпуску осуществлена вчера, выплата 17-го купона по первому выпуску ожидается в понедельник.