По итогам 2 квартала общий объем сделок маркет-мейкера в выпусках, где «Юнисервис Капитал» поддерживает объемы торгов, составил около 340 млн рублей. Для сравнения - аналогичный показатель в предыдущем периоде составил 220 млн рублей, а по итогам 4 квартала 2024 года - 146 млн рублей.

Столь уверенный рост обусловлен увеличением объемов торгов маркет-мейкера акциями ПАО «Ламбумиз» и паями открытого ПИФа «Аленка-Капитал». Увеличение объема сделок произошло так же по ряду облигационных выпусков, что связано с общим оживлением на фондовом рынке, возникшим как следствие перехода регулятора к снижению уровня ключевой ставки, а также волной дефолтов эмитентов рынка ВДО, произошедшей в июне.

Средняя доля сделок маркет-мейкера в общем объеме торгов по облигационным выпускам составила 35%, а при высоких объемах достигала 80% в отдельных бумагах. При этом доля маркет-мейкера в общем объеме заявок за день варьировалась от 50% до 70%, в зависимости от эмитента.

В настоящее время маркет-мейкер «Юнисервис Капитал» поддерживает ликвидность по десяти выпускам облигаций: Чистая планета-БО-01, СЕЛЛ-Сервис-БО-П02, Хромос Инжиниринг-БО-01, Хромос Инжиниринг-БО-02, Хромос Инжиниринг БО-03, Сибстекло БО-01, Сибстекло-БО-П03, Сибстекло-БО-П04, Ультра-БО-01, Ультра-БО-02. Аналогичная работа ведется по паям открытого ПИФ «Аленка-Капитал» и по акциям ПАО «Ламбумиз» [LMBZ].

Эмитент продемонстрировал рост выручки и валовой прибыли при снижении чистой прибыли и EBITDA Adj LTM. Причины разнонаправленной динамики рассмотрели в аналитическом обзоре.

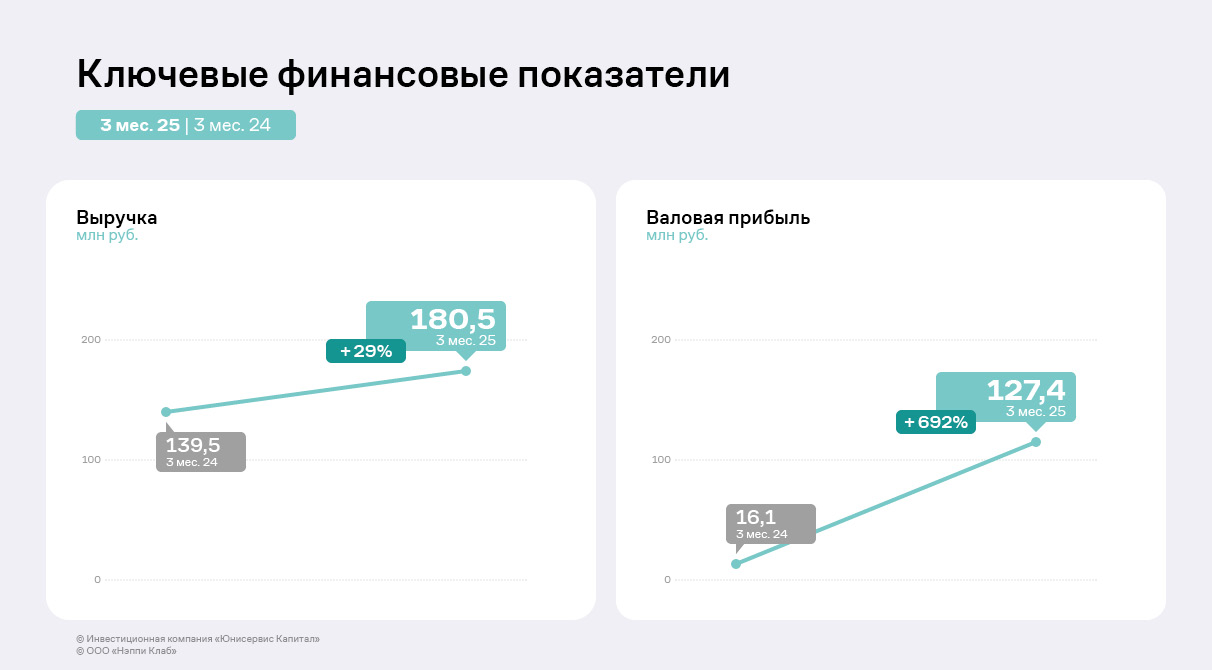

По итогам работы в 1 квартале 2025 года ООО «Нэппи Клаб» в целом показало положительную динамику финансово-хозяйственной деятельности. Несмотря на ежегодное сезонное сокращение выручки относительно предыдущих кварталов на фоне снижения спроса в январе — марте, в сравнении с АППГ показатель вырос на 29,4% до 180,47 млн руб. Этого удалось добиться благодаря росту продаж и систематическому пересмотру ценовой политики.

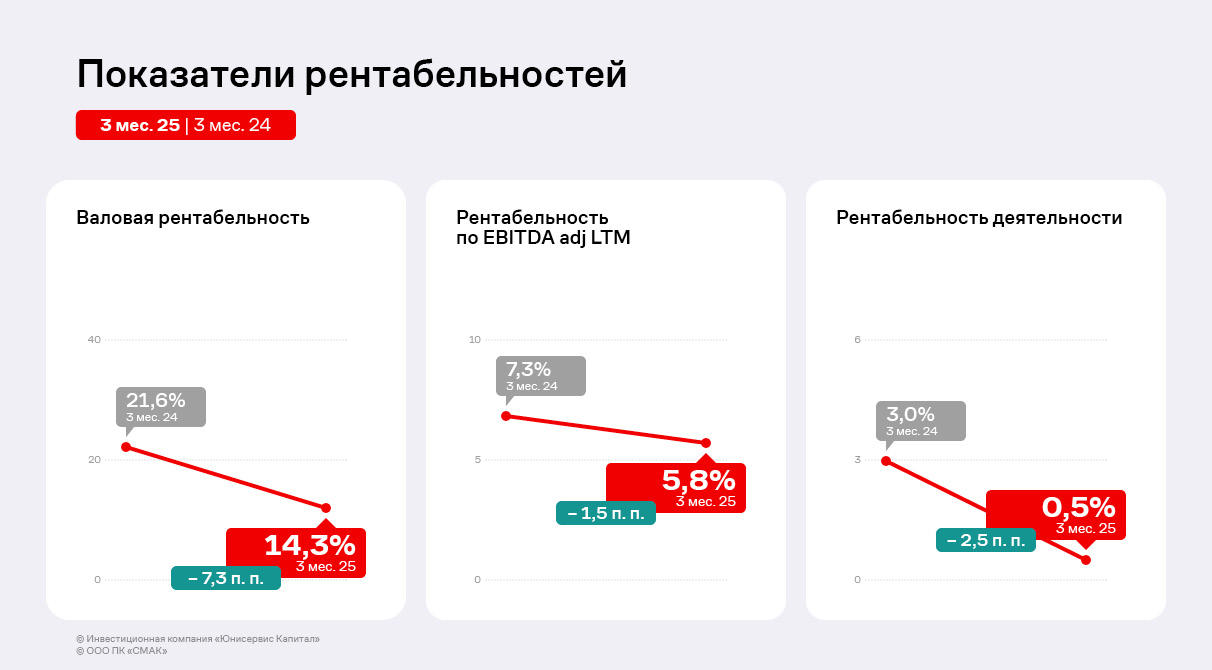

Валовая прибыль также продемонстрировала существенное увеличение в 8 раз благодаря сокращению себестоимости продукции относительно аналогичного периода прошлого года.

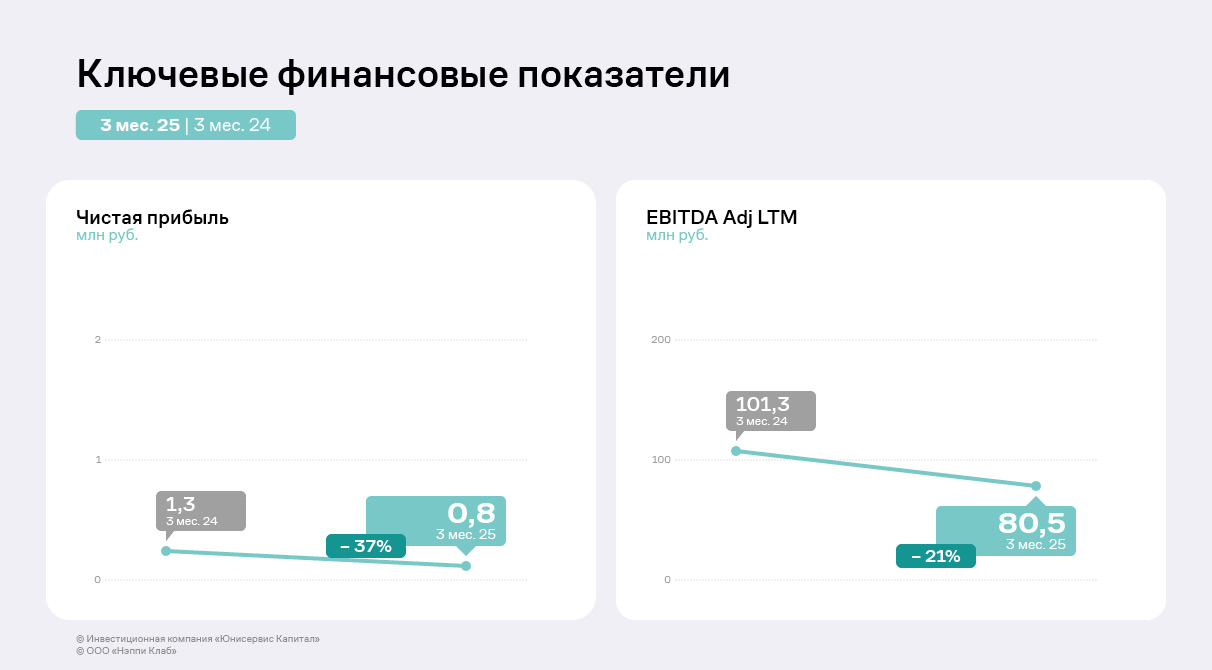

При этом показатель EBITDA Adj LTM за последние 12 месяцев сократился на 21% или на 20,9 млн руб. в связи с коммерческими расходами в 1 квартале 2025 года. Затраты эмитента на рекламу исторически высокие: «Нэппи Клаб» привлекает в качестве амбассадоров лидеров мнений и использует различные рекламные каналы, включая телевидение, сотрудничает с крупными клиниками «Мать и Дитя», «Медси», DocDeti. Подобная стратегия уже приносила результаты, так, в 2023 году при значительных инвестициях в рекламу выручка компании выросла в два раза относительно АППГ. Однако, в рамках оптимизации ООО «Нэппи Клаб» приняло решение о пересмотре маркетинговых расходов: эмитент формирует собственные площадки для общения с целевой аудиторией и продвижения продукции, бренда с помощью нативных инструментов и пользовательского контента. Цель — снизить стоимость «привлечения» одного клиента. Также часть партнёров эмитент переводит с финансовой мотивации на товарную. Подобный бартер для компании будет являться более выгодным, а также поспособствует повышению узнаваемости.

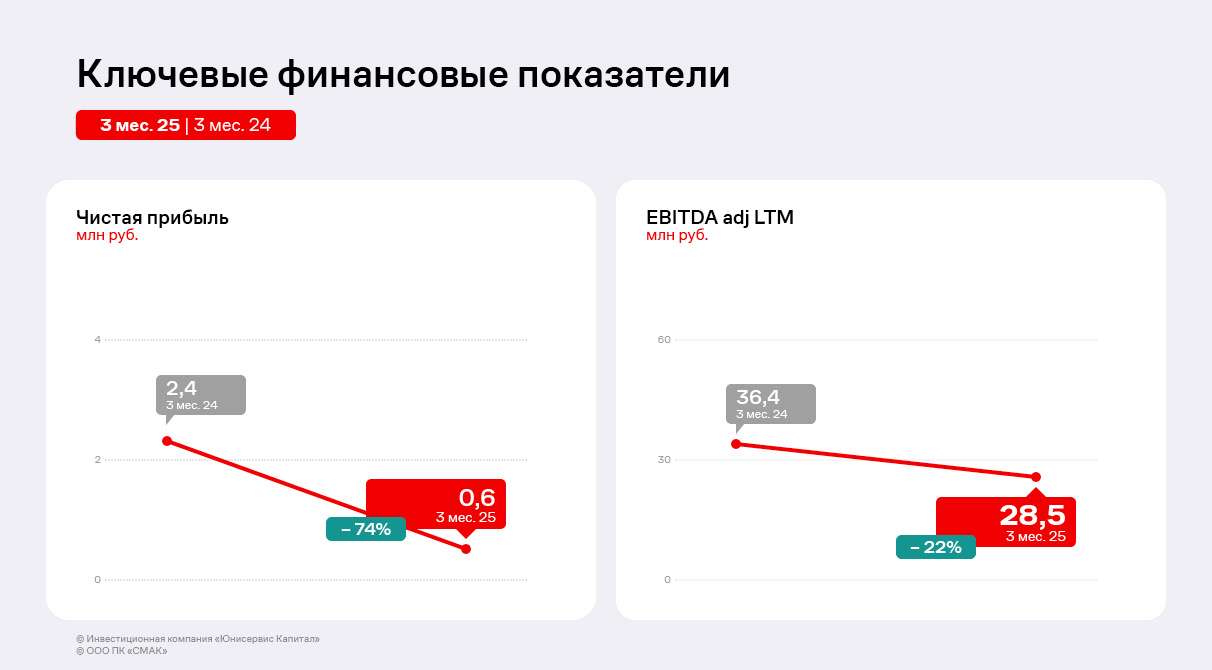

Чистая прибыль сократилась (на 491 тыс. руб. к 1 кв. 2024 г.) ввиду возросшей суммы процентных расходов, что стало логичным следствием размещения облигационного выпуска в августе 2024 года. Напомним, что примерно 50 млн руб. облигационного выпуска были направлены на погашения по договорам займа и кредитам. 100 млн руб. были использованы для пополнения оборотных средств, благодаря чему компания увеличила объёмы закупа подгузников и детских трусиков, а также инвестировала в средства детской и женской гигиены, косметики. Ожидается, что расширение ассортимента новыми линейками положительно отразится на финансовом результате, ощутимо увеличив чистую прибыль к концу 2025 г.

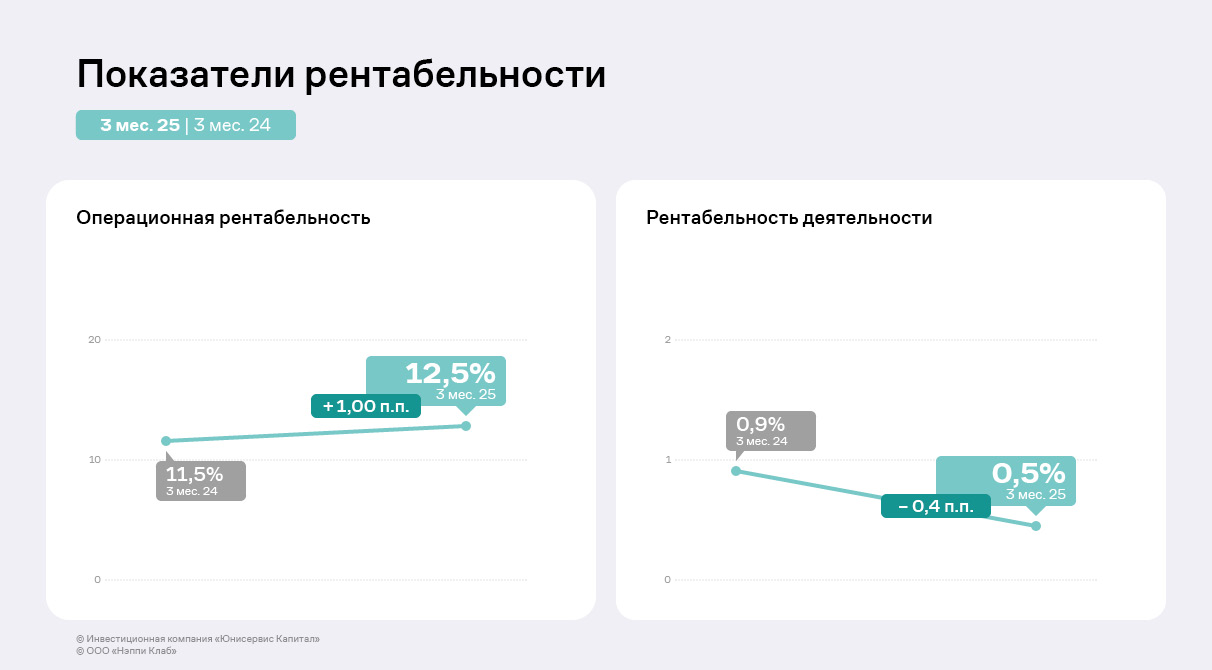

Несмотря на сокращение коэффициента ROS на фоне снижения чистой прибыли на 0,4 п. п., операционная рентабельность эмитента выросла на 1 п. п. к АППГ и составила 12,5%.

«Нэппи Клаб» планирует масштабировать бизнес, а по итогам 2025 года повысить выручку до 1,3 млрд руб. В перспективе компания намерена войти в тройку лидеров рынка товаров для детей и родителей. В партнерстве с инвестиционном фондом 3 STREAMS, который во втором квартале инвестировал в «Нэппи Клаб», эмитент потенциально сможет быстрее достичь обозначенных показателей. По предварительным оценкам, результаты второго квартала уже превосходят показатели первых трёх месяцев 2025 года (в течение которых на снижение продаж влиял сезонный фактор), что формирует основу для достижения стратегических целей.

Ассортимент компании значительно диверсифицирован. Более того, эмитент регулярно расширяет товарную линейку: в 2024 году велась работа над контрактным производством одежды, были выпущены 12 позиций категории «косметика и уход», в планах на 2025 год — начать реализацию ещё 4-5 новинок.

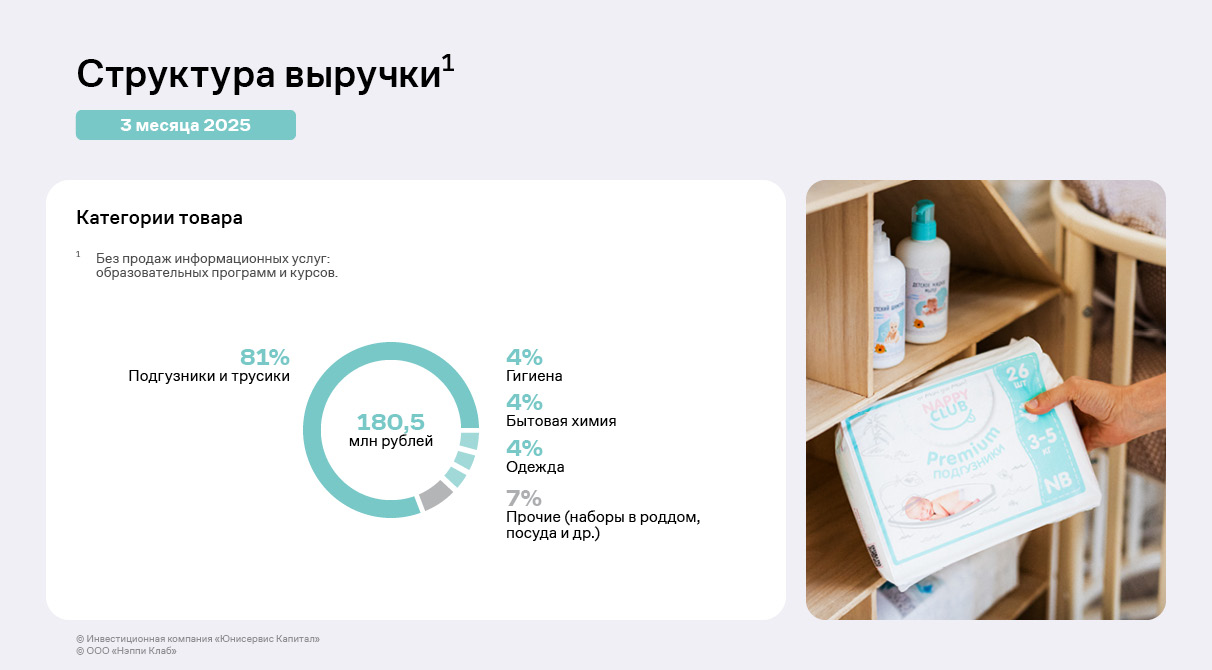

Наибольшую долю в структуре продаж за первый квартал 2025 г. традиционно занимают детские подгузники и трусики — практически 81%. В рамках стратегии развития на 2024 год компания фокусировалась на увеличении удельного веса косметики и ухода, одежды, бытовой химии, суммарно занимавших менее 4% в общем объёме выручки. На конец первого квартала 2025 г. их доля выросла: одежда, гигиена и бытовая химия теперь занимают по 4% (каждая из категорий) от объёма продаж.

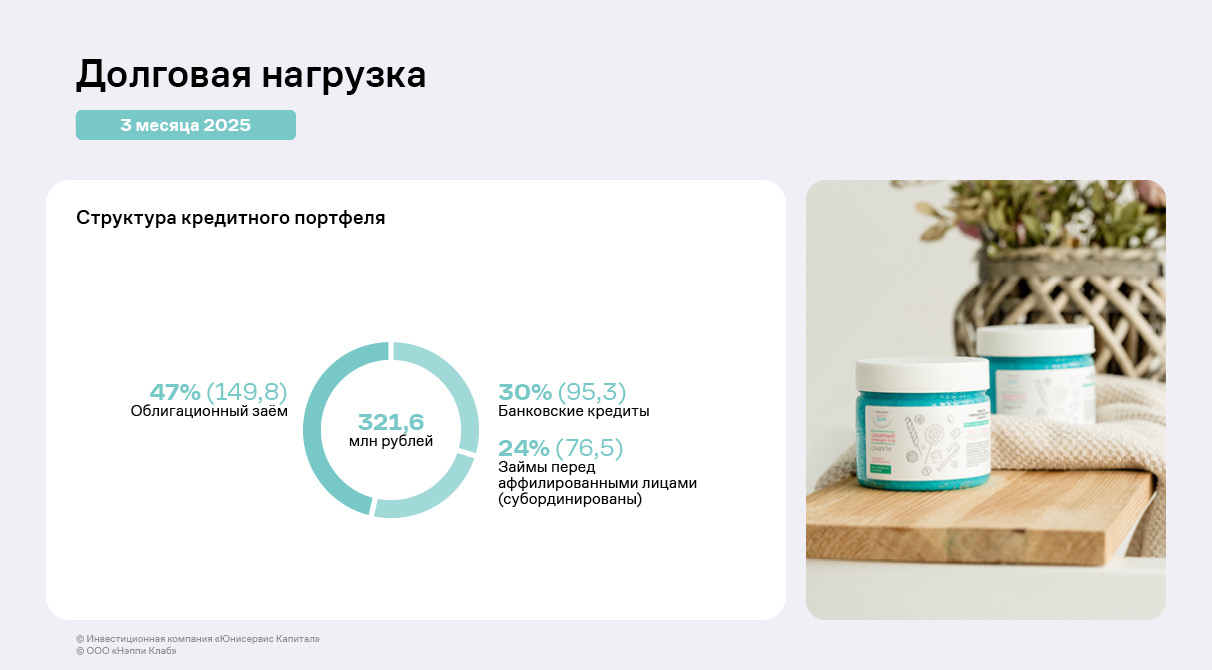

Структура кредитного портфеля эмитента на текущий момент на 30% состоит из банковских кредитов, 47% приходится на облигационный выпуск, оставшаяся часть в 24% — займы собственников и аффилированных лиц. Компании удалось диверсифицировать фондирование, в том числе за счёт размещения дебютного облигационного выпуска.

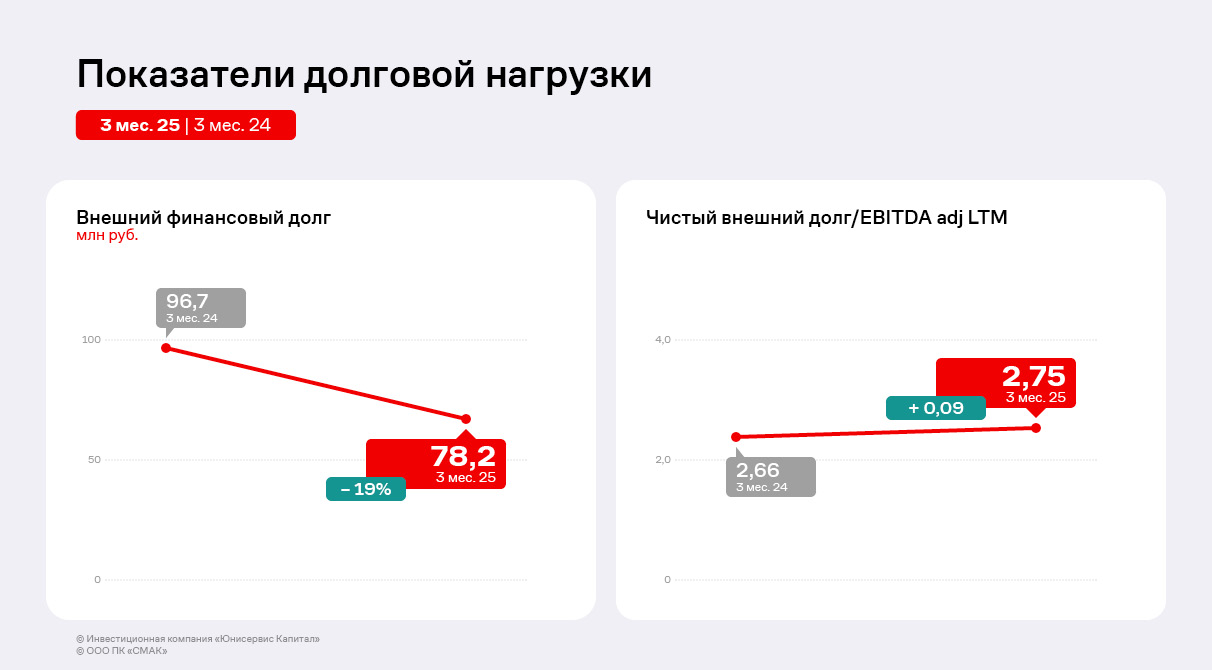

Займы собственников и аффилированных лиц субординированы, что означает, что их сумма не оказывает влияния на уровень закредитованности компании. При этом долговая нагрузка показала негативную динамику, основная причина — снижение операционной прибыли и, соответственно, показателя EBITDA Adj LTM при увеличении суммы заимствований.

Отношение чистого долга к EBITDA Adj LTM возросло на 2 пункта, соотношение долга к собственному капиталу на 1 п. п. Показатель ICR, отражающий процентную нагрузку, также показал отрицательную динамику: уменьшился на 3,35 п. п. к 1 кварталу 2024 г.

Несмотря на отрицательную динамику долговых коэффициентов, в компании ожидают, что привлечение капитала существенно поспособствует увеличению финансовых результатов и доли эмитента на рынке. Далее, по мере масштабирования бизнеса, долговое давление будет снижаться.

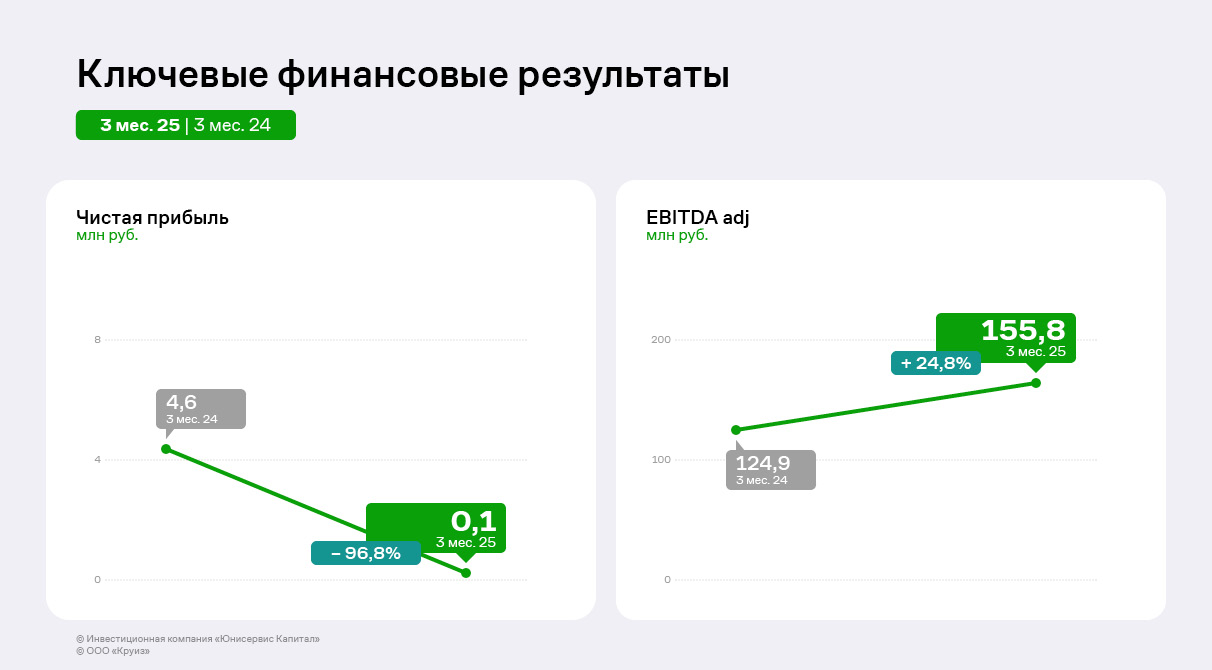

Финансовые результаты эмитента показали разнонаправленную динамику. При росте выручки на 46% чистая прибыль и EBITDA adj LTM сократились.

За 3 месяца 2025 года ООО ПК «СМАК» нарастило выручку практически в полтора раза — с 78 млн руб. годом ранее до 114 млн руб. в текущем периоде.

Сегодня эмитент продолжает расширять клиентский портфель, с начала года компания провела переговоры с новым клиентом из Казахстана, также расширила сотрудничество с сетью «Светофор», поставив товары в магазины ретейлера в южных регионах России.

При этом валовая прибыль сохранила уровень АППГ. Эмитент пересмотрел цены на продукцию и условия сотрудничества с клиентами в связи с ростом стоимости сырья, логистики, тары и ингредиентов, чтобы сохранить комфортную доходность. Однако показатель EBITDA adj LTM уменьшился на 22% относительно АППГ (-7,9 млн руб.) на фоне роста коммерческих издержек. Чистая прибыль за 3 месяца 2025 г. также снизилась на 74% до 619 тыс. руб. ввиду роста затрат на продажу и управление, а также отрицательного сальдо прочих доходов и расходов.

В активе баланса на 5,6 млн руб. выросли объёмы основных средств: эмитент продолжает расширять ассортимент, что требует дополнительной закупки оборудования. Одной из потенциальных новинок текущего года может стать кета в томатном соусе. Если компания зафиксирует спрос на тестовую партию продукта, то приобретёт дополнительную технику для массового производства новинки. Также на 12% к АППГ увеличилась дебиторская задолженность, что коррелирует с ростом выручки.

За год в пассиве баланса на 19% (+7,6 млн руб.) вырос собственный капитал ввиду положительного финансового результата в текущем и предыдущих периодах. Кредиторская задолженность увеличилась на 25 млн руб., что характерно для роста объёма продаж. Помимо этого, за рассматриваемый период на 35% снизился краткосрочный финансовый долг, что положительно влияет на долговую нагрузку компании.

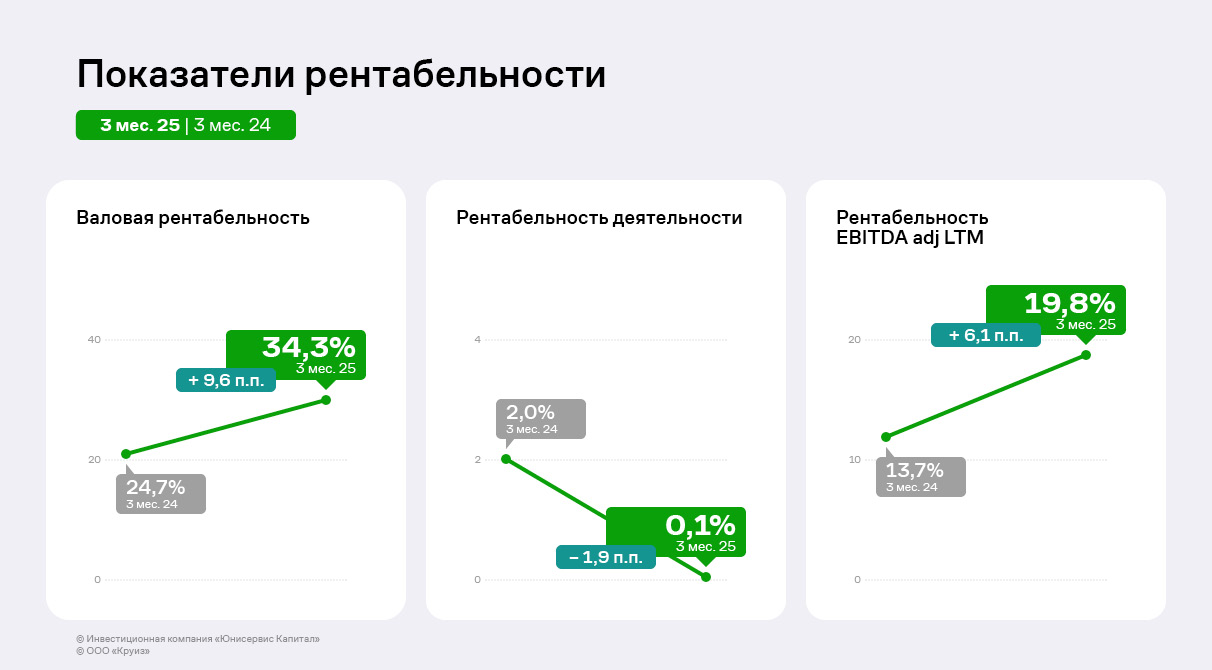

Несмотря на ощутимый прирост выручки, показатели рентабельности продемонстрировали отрицательную динамику. Валовая рентабельность сократилась на 7,3 п. п. к АППГ и достигла 14,6% ввиду роста себестоимости продукции. Коэффициент ROS также снизился на 2,5 п. п. на фоне увеличения коммерческих и управленческих затрат. Рентабельность по EBITDA adj LTM аналогично предыдущим показателям сократилась на 1,5 п. п. и достигла 5,8% за последние 12 месяцев.

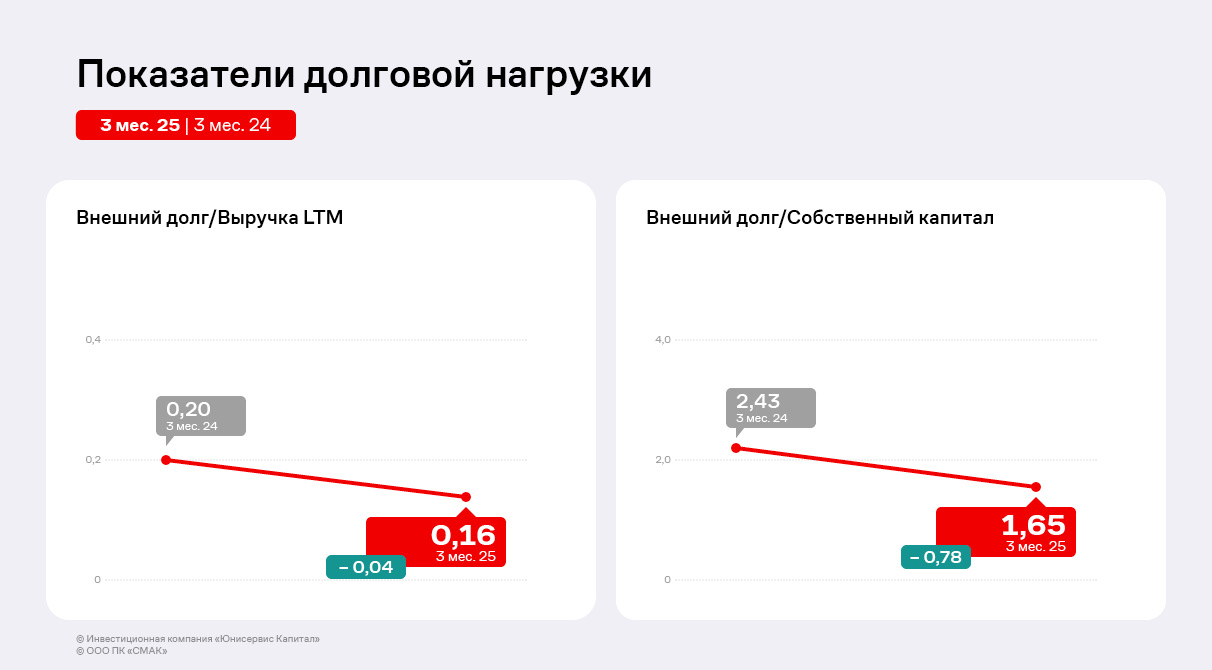

Финансовый долг эмитента на 65% состоит из заимствований единственного учредителя компании — величина задолженности перед собственником не изменилась. При этом сокращение финансового долга за счёт погашения обязательств перед внешними контрагентами положительно отразилось на рассчитанных показателях долговой нагрузки. Отношение внешнего долга к выручке снизилось на 0,04 п. п., к собственному капиталу —на 0,78 п. п. Однако значение показателя Чистый внешний долг/EBITDA adj LTM напротив возросло на 0,09 п. п. на фоне сокращения операционной прибыли за последние 12 месяцев. Несмотря на прирост, показатель составляет 2,75, что характеризуется как приемлемый уровень нагрузки.

Первый квартал 2025 года ООО ПК «СМАК» традиционно посвятило закупу сырья тресковых рыб, из которого компания изготавливает консервы и паштеты. В период с марта по апрель, когда судна возвращаются со свежим уловом, есть возможность законтрактоваться по наиболее привлекательным ценам.

Размер дивидендов по акциям LMBZ составит 3 рубля 50 копеек на одну обыкновенную акцию. Инвесторы могут приобрести бумаги «Ламбумиз» под выплату до 7 июля 2025 года, а до 21 июля компания перечислит денежные средства НРД для последующего распределения акционерам.

Согласно протоколу заседания ГОСА, раскрытому на странице ПАО «Ламбумиз» на ЦРКИ, акционеры утвердили годовую бухгалтерскую отчетность за 2024 год. Часть чистой прибыли компания направит на формирование резервного фонда, часть – на выплату дивидендов.

Так, владельцам обыкновенных акций «Ламбумиз» будут перечислены дивиденды за 2024 год в размере 3 руб. 50 копеек на бумагу. Что касается владельцев привилегированных акций, то выплата составит 0 руб. 10 копеек на бумагу.

В обоих случаях список лиц, имеющих право на получение дивидендов, будет сформирован 7 июля 2025 года. При этом крайний срок перечисления компанией средств в Национальный расчетный депозитарий – 21.07.2025, после чего НРД направит денежные средства «по каскаду» в нижестоящие депозитарии для распределения выплат инвесторам. Выплату другим зарегистрированным в реестре акционерам «Ламбумиз» произведет не позднее 11.08.2025.

Таким образом, предприятие перечислит на выплату дивидендов по обыкновенным и привилегированным акциям 72 642 766 рублей 50 копеек, это более 25% от чистой прибыли по РСБУ за 2024 год.

Всего же акционеры «Ламбумиз», которые держали бумагу с момента IPO 30.10.2024 по 25.06.2025 могли получить 18,7% доходности, с учетом роста котировки и утвержденных дивидендов. За аналогичный период индекс IPO Московской биржи снизился на 3,6% с 626,84 до 604,58 пунктов.

Утверждение годового отчета «Ламбумиз»

На общем годовом собрании акционеры также утвердили годовой отчет ПАО «Ламбумиз» за 2024 год. Документ дает возможность ознакомиться с компанией, ее достижениями и положением на рынке, описывает финансовые и операционные результаты за год, итоги работы органов корпоративного управления, а также промежуточные результаты реализации инвестиционного проекта.

Председатель Совета директоров ПАО «Ламбумиз» Сергей Ботвин, комментируя первый годовой отчет компании в статусе публичного акционерного общества, отмечает: «Представляя результаты работы компании за 2024 год, мы рады поделиться, что теперь к написанию новой главы нашей истории причастны уже более 1000 авторов – акционеров, которые увидели потенциал предприятия и решили разделить путь к новым, масштабным целям вместе с нами».

В повестке ГОСА компании были и вопросы, касающиеся корпоративного управления.

Так, был утвержден количественный состав Совета директоров Общества, в который вошли 7 членов: Ботвин С.Л., Гейкин А.М., Дьяков А.А., Давыденко С.Ю., Киреев В.В., Котин Д.А., Стариков И.В. В состав ревизионной комиссии компании избраны Хромова Е.В., Сидорович Л.Н., Маслова Г.И., Чукарева М.Б.

Из прочих вопросов, которые акционеры рассмотрели в рамках ГОСА – выплата вознаграждений членам Совета директоров и Ревизионной комиссии, а также назначение ООО «Интерком-Аудит» в качестве аудиторской организации ПАО «Ламбумиз» на 2025 год.

«2024 год для нашей команды ознаменовался качественным ростом по всем направлениям бизнеса: новые достижения на производстве и получение важного опыта в изготовлении асептической упаковки, публикация первой отчетности МСФО и совершенствование системы корпоративного управления, успешное проведение IPO и, конечно, старт реализации инвестиционного проекта, промежуточными результатами которого мы регулярно делимся с нашими инвесторами. В 2025 году мы продолжим поступательно выполнять нашу стратегию и к ноябрю планируем получить разрешение на строительство 1 очереди, чтобы уже в 2026 году начать выпускать асептическую упаковку на новых площадях», – отмечает генеральный директор ПАО «Ламбумиз» Александр Абалаков.

Ранее «Ламбумиз» представил финансовые итоги 1 квартала 2025 года. Выручка компании на 31.03.2025 за предыдущие 12 месяцев (LTM) составила 2,7 млрд руб., что на 3% больше значений за аналогичный период прошлого года (АППГ). Компания продолжила оптимизировать свои затраты: валовая прибыль LTM составила 835,8 млн руб., что на 8% больше АППГ, EBITDA осталась на уровне 517,5 млн руб.

Компании удалось увеличить показатель EBITDA Adj и чистую прибыль при снижении выручки и валовой прибыли. О том, как эмитент намерен восстанавливать операционные и финансовые результаты, — в аналитическом обзоре.

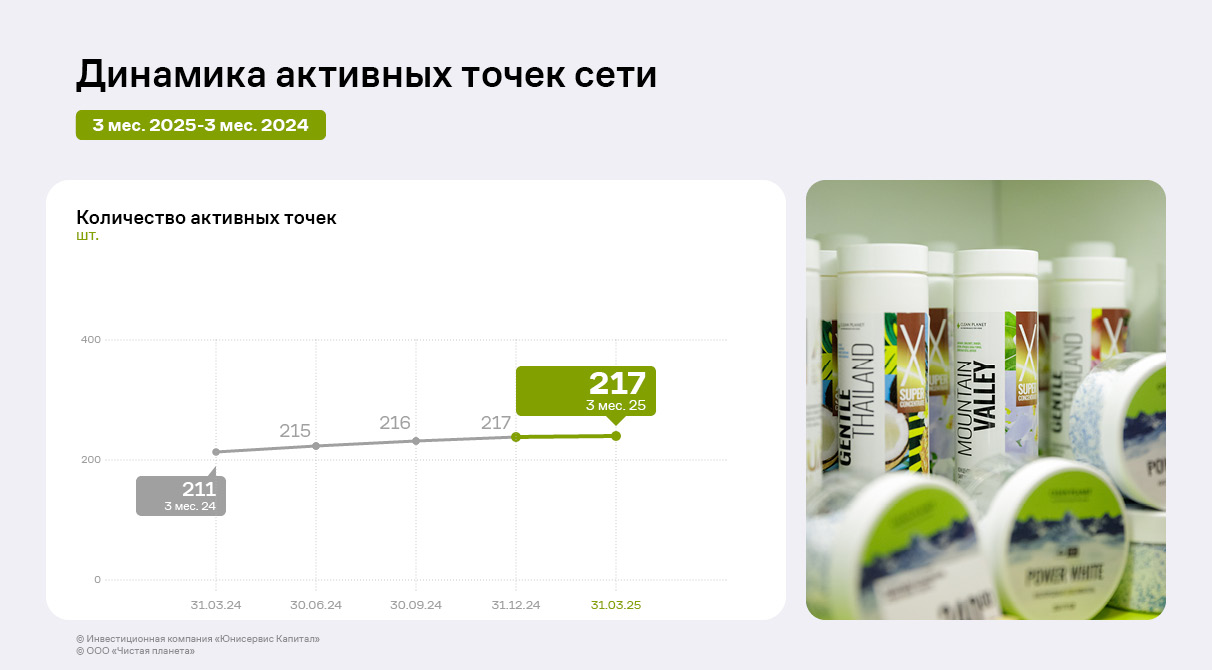

Основным каналом реализации продукции ООО «Чистая Планета» остаётся розничная сеть торговых точек, развивающаяся под брендом «Чистая Планета». По итогам 3 месяцев 2025 года она состоит из 217 магазинов: 15 их них — собственность эмитента, 202 точки работают по договору франчайзи, заключенному с компанией.

Большая часть магазинов расположена в России — преимущественно в Сибири и на Дальнем Востоке. Также в сеть входят торговые точки в Казахстане и Узбекистане. Стратегия развития эмитента предполагает расширении сети не только в России, но и открытие новых торговых точек на территории Казахстана и Узбекистана.

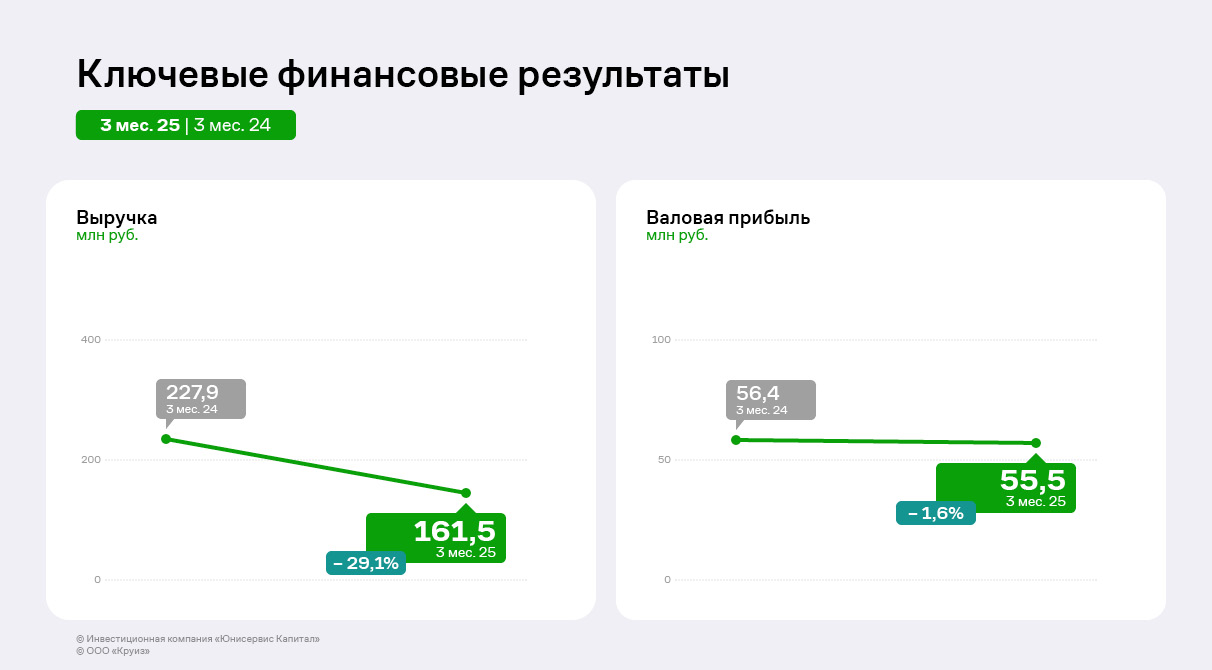

Выручка ООО «Чистая Планета» относительно 3 месяцев 2024 года снизилась на 23,7% ввиду перехода части клиентов от офлайн-шоппинга к маркетплейсам и онлайн-площадкам, что привело к оттоку клиентов и снижению объёмов продаж. Руководство «Чистой Планеты» пояснило, что к 1 кварталу 2025 г. уменьшилось число клиентов, с которыми были заключены договоры по реализации продукции под собственными торговыми марками заказчиков, также произошло сокращение продаж через франчайзинговую сеть на 40%.

Сегодня новое руководство эмитента сформировало стратегию развития, направленную на восстановление операционных и финансовых показателей. По предварительной оценке, минимальная выручка, которую получит «Чистая Планета» от онлайн-продаж за 2025 год, составит 30 млн руб., а в ближайшие 2-3 года доля e-commerce в структуре выручки вырастет до 30%, что нивелирует отрицательную динамику. Более того, представители компании ведут переговоры с несколькими торговыми сетями о производстве продукции под их СТМ. В частности, эмитент участвует в тендере Metro Cash and Carry и разрабатывает образцы гелей для стирки и кондиционеров для белья. Также проводит переговоры с представителями X5-Group о поставке продукции под СТМ в сеть «Чижик». В процессе переговоры и с торговой сетью из Казахстана — Magnum, им эмитент планирует поставлять продукцию под собственными брендами. Помимо прочего, ООО «Чистая Планета» намерено присоединиться к федеральной благотворительной программе «Народная полка».

В свою очередь, валовая прибыль сократилась незначительно: на 0,9% к АППГ — до 31,1 млн руб. Причина динамики — сокращение себестоимости продукции на 63,5%, темпы которого превзошли снижение выручки в отчётном периоде.

EBITDA Adj выросла по итогам 3 мес. 2025 г. на 21,9% до 14,4 млн руб. к АППГ. Вместе с этим существенно увеличилась и рентабельность по EBITDA Adj с 23,9% до 38,2%. В первую очередь, это связано со значительным сокращением коммерческих и управленческих расходов. По словам представителей компании, для сокращения расходов был проведён ряд мероприятий, в том числе, удалось снизить транспортные расходы (в 1 квартале уменьшилось число грузов, которое перевозил эмитент за свой счёт, часть партнёров взяла логистические траты на себя). Также сокращение коммерческих и управленческих расходов стало ключевым драйвером роста чистой прибыли ООО «Чистая Планета»: показатель вырос более чем в 7 раз к АППГ до 5,9 млн руб.

Финансовый долг эмитента увеличился на 4,5% в 1 квартале 2025 г. относительно АППГ. На этом фоне долговая нагрузка выросла и находится в тревожной зоне, подобная динамика сохраняется с конца 2024 года.

В 1 квартале 2025 г. ООО «Чистая Планета» получило денежные средства от одного из учредителей — ООО «Сибэксперт», которое с февраля 2025 года владеет долей в 99% уставного капитала компании. Заём был использован для проведения плановой безотзывной оферты, а также погашения кредиторской задолженности. Согласно комментариям руководства предприятия, средства от займа ООО «Сибэксперт» получены на 2 года по ставке — 21% годовых, погашение задолженности предусмотрено в конце срока, а выплата процентов происходит на ежемесячной основе.

При этом в рамках плановой безотзывной оферты владельцы облигаций предъявили к выкупу рекордно малое количество бумаг — 13 979 из 100 000 бумаг. Эмитент исполнил все заявки по выпуску Чистая Планета-БО-01, выплатив 14 096 982,76 руб. номинальной стоимости бумаг и накопленного купонного дохода. Ставка по выпуску Чистая Планета-БО-01 была повышена с 17,5% до 28% годовых на 19 — 36 к.п. На дату окончания 36 к.п. (28.09.2026 г.) запланирована ещё одна безотзывная оферта.

Коэффициент покрытия процентов также существенно снизился в связи с ростом процентов к уплате, который, в том числе, связан с находящимся в обращении облигационным займом.

С учётом стратегии развития, которую ранее озвучивали представители эмитента, при достижении поставленных целей и росте финансовых показателей, долговая нагрузка может снизиться.

Шесть эмитентов «Юнисервис Капитал» направят купонный доход на сумму 16 790 446,44 руб.

Также запланированы два частичных досрочных погашения. Первое по выпуску НЗРМ-БО-01 в размере 7,5% от номинала: по 75 руб. на облигацию и 12 млн руб. на все. Второе по бумагам серии Транс-Миссия-БО-01 в объёме 2% от номинала: по 20 руб. на облигацию и 1 577 360 руб. на выпуск.

Сервис «Грузовичкоф» продолжает развивать присутствие в новых городах, используя различные стратегии для столиц и регионов страны.

Несмотря на осложнение ситуации на рынке грузоперевозок, эмитент наращивает автопарк под своим управлением, что позволяет увеличить процент вывоза заказов, реализовывать более гибкую политику ценообразования и внедрять принятые в компании стандарты качества сервиса.

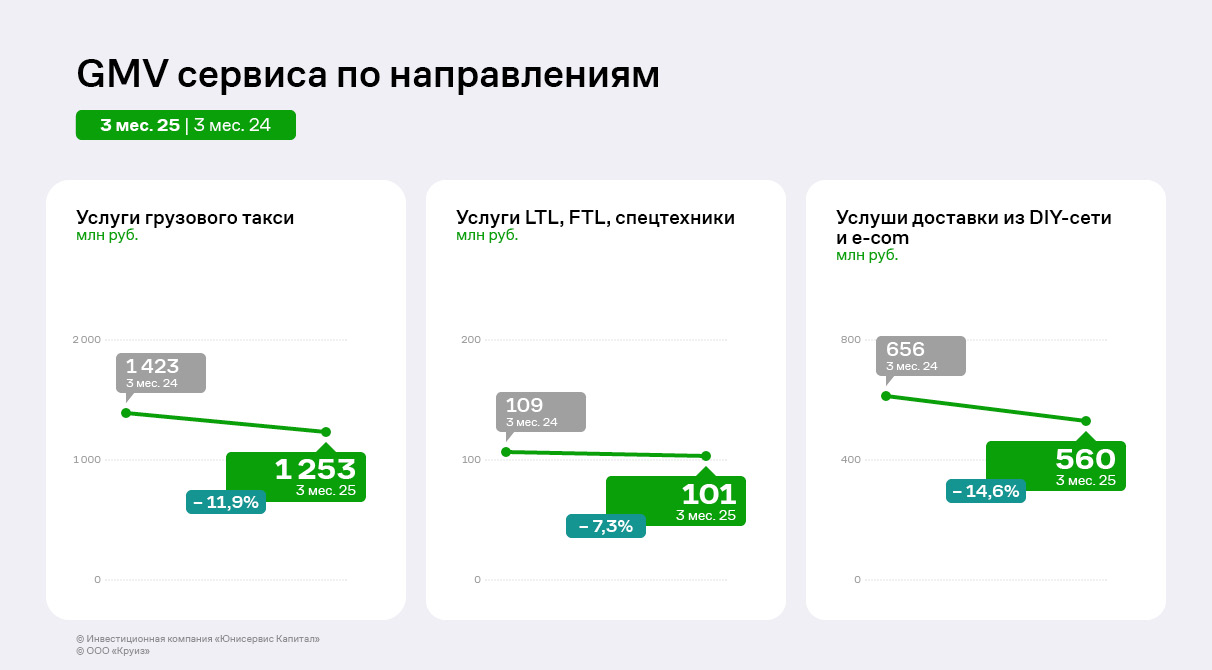

Вызовы на рынке грузоперевозок (дефицит водителей, рост издержек) в первом квартале 2025 года спровоцировали снижение GMV сервиса на 12,5% к АППГ до 1,9 млрд руб. Однако количество выполненных заказов, напротив, выросло на 6% – отрицательная динамика совокупного оборота объясняется снижением среднего чека сервиса, что является проблемой для всех игроков грузовой отрасли.

Сокращение объемов продаж в денежном выражении отмечается в целом в равной степени по всем направлениям деятельности компании.

В 1 квартале 2025 г. выручка эмитента аналогично динамике GMV сократилась на 29% к АППГ.

При этом проведенные мероприятия по оптимизации себестоимости (совершенствование бизнес-процессов, отказ от низкомаржинальных заказов) позволили сохранить величину валовой прибыли на уровне 1 кв. 2024 г. и увеличить показатель EBITDA adj на 25%. Однако возросшая более чем в полтора раза сумма процентных платежей негативно отразилась на формировании финансового результата – чистая прибыль сократилась на 4,4 млн руб.

Показатели рентабельности за первые три месяца 2025 года продемонстрировали разнонаправленную динамику.

Валовая рентабельность ввиду оптимизации затрат, составляющих себестоимость, выросла практически на 10 пунктов и составила 34,3%, тогда как коэффициент ROS сократился на 1,9 п. п. на фоне снижения чистой прибыли в отчётном квартале.

Подобная динамика показателя ранее уже отмечалась: в 2021-2022 г. рентабельность деятельности также составляла 0,1%, после чего возрастала до среднеотраслевых значений (2%) в 2024 г. Несмотря на снижение прибыльности в краткосрочной перспективе, в компании ожидают, что новая стратегия по масштабированию бизнеса в дальнейшем положительно повлияет на результаты ООО «Круиз». Рентабельность по EBITDA adj, рассчитываемая за последние 12 месяцев, также приросла (с 14 до 20%) соответственно динамике показателя.

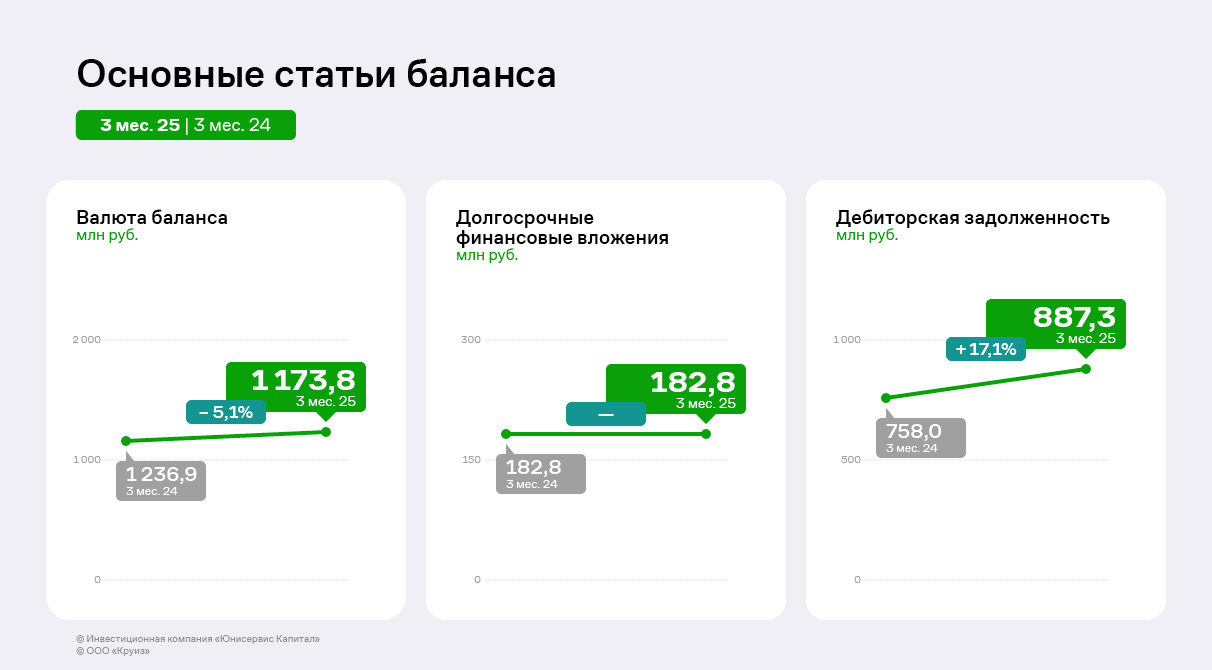

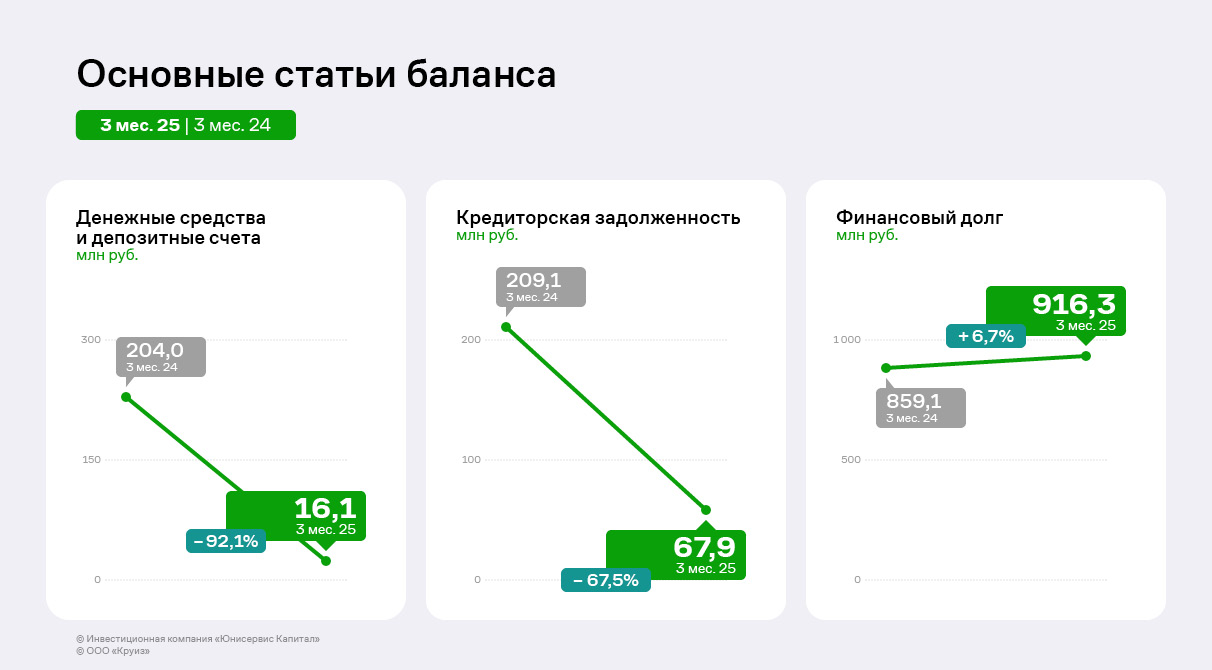

За год валюта баланса сократилась на 5% и составила 1 174 млн руб. Значимым изменением в активе стало сокращение д/с и эквивалентов в основном ввиду возврата депозита (172 млн руб.), который был направлен на финансирование деятельности компании.

Также на 17%, или 129,3 млн руб., приросла дебиторская задолженность, сформированная за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения – доля показателя в активе баланса составляет 76%.

Пассив баланса сократился в основном за счет кредиторской задолженности (снижение обязательств перед прочими кредиторами – компаниями отрасли грузоперевозок): изменение составило -141,2 млн руб. При этом финансовый долг, напротив, вырос за счет увеличения краткосрочных обязательств (проценты по текущим заимствованиям) на 76,7 млн руб.

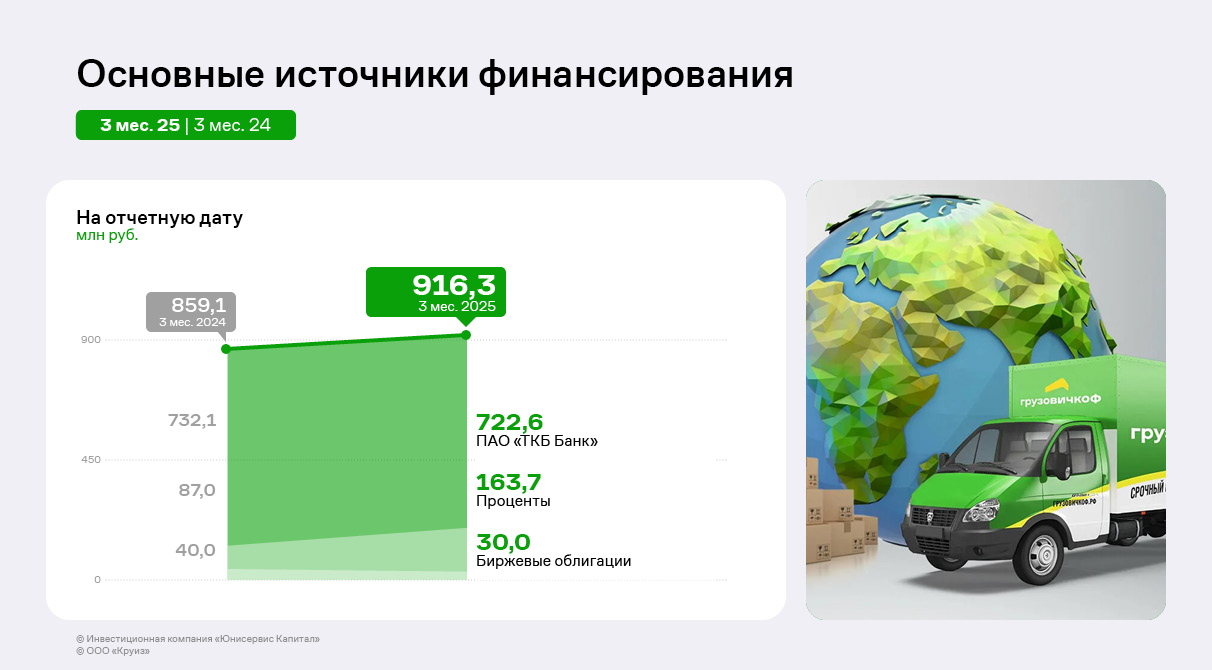

По состоянию на 31.03.2025 г. основным источником финансирования ООО «Круиз» являлись долгосрочные банковские кредиты ПАО «ТКБ БАНК», сформированные в рамках долгосрочной инвестиционной программы по наращиванию масштабов деятельности сервиса «Грузовичкоф», в размере 722,6 млн руб. и биржевые облигации в сумме 30 млн руб. Проценты по текущим обязательствам составляют 18% от всей величины задолженности.

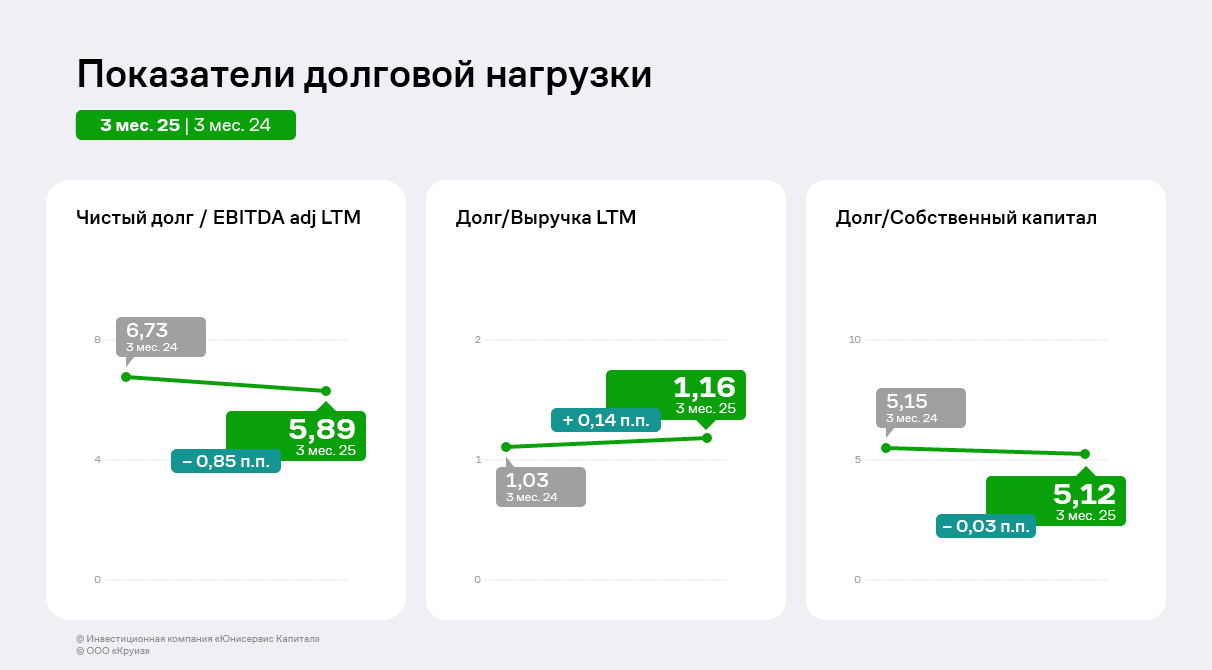

Долговая нагрузка компании исторически высокая, однако отношение чистого долга к EBITDA adj за последние 12 месяцев сократилось на 0,85 п. п. в сравнении с аналогичным периодом прошлого года ввиду роста операционной прибыли. Соотношение долга и собственного капитала в целом осталось на прежнем уровне, тогда как коэффициент «Долг / Выручка LTM» незначительно вырос (+0,14 п. п.).

В июне 2025 года ООО «Круиз» погасило пятый облигационный выпуск, на протяжении всей истории размещений компания гасила обязательства по графику, не допуская просрочек и с успешным прохождением нескольких оферт.

Два соглашения, которые будут способствовать скорейшему переходу к экономике замкнутого цикла, направленные на повышение показателей Новосибирской области в части вовлечения вторичных ресурсов в хозяйственный оборот и снижение негативного воздействия на окружающую среду заключило ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга, один из лидирующих производителей стеклотары в России, крупнейший утилизатор стеклоотходов) в ходе XXVIII Петербургского международного экономического форума.

Взаимодействие с Минэкономразвития Новосибирской области

Министр экономического развития региона Лев Решетников и генеральный директор «Сибстекла» Антон Мор подписали соглашение, предполагающее совершенствование инфраструктуры переработки вторсырья и создание утилизационных мощностей на территории Новосибирской области. Для реализации конкретных направлений сотрудничества будут подготовлены отдельные договоры, планы и дорожные карты, определен перечень мероприятий и сроки для достижения обозначенных целей.

— «Зеленые» практики позволяют не только снижать нагрузку на экологию, но также, используя оптимальные решения, увеличивать объёмы выпуска продукции, в том числе, в смежных отраслях, — отметил Лев Решетников.

По словам Антона Мора, в компании рассчитывают на конструктивный диалог с органами исполнительной власти Новосибирской области:

— Фокусируясь на «зелёной» повестке, сегодня ответственный бизнес готов стать равноправным партнёром государства, чтобы замкнуть круговорот ТКО, в частности, стеклоотходов — обеспечить объёмы утилизации в соответствии с задачами нацпроекта «Экологическое благополучие», сокращая промышленные выбросы, размещение полезных мусорных фракций на полигонах и темпы истощения запасов невозобновляемых минеральных ресурсов.

Сотрудничество с ППК РЭО

Генеральный директор ППК «Российский экологический оператор» Ирина Тарасова и Антон Мор подписали соглашение о сотрудничестве в рамках реализации Федерального проекта «Комплексная система обращения с твердыми коммунальными отходами» Национального проекта"Экологическое благополучие«.

По оценке Антона Мора, конструктивный диалог с ППК РЭО позволил выстроить модель управления стеклоотходами: для их обработки введен в эксплуатацию технологический комплекс в составе российских линий совокупной производительностью 132 тыс. тонн вторсырья в год. Также «Сибстекло» является резидентом экопромышленного парка, создающегося в Новосибирской области. На заводе планируют развивать и утилизационные мощности: применяя 60-80% стеклобоя, через год изготавливать не менее 1 млрд стеклоизделий.

— На «Сибстекле» апробировали алгоритмы обращения с вторичным стеклом, определены совместные задачи, которые необходимо выполнить, чтобы ускорить формирование стабильных потоков стеклоотходов. В их числе — субсидирование доставки ТКО из отдаленных регионов к месту утилизации, организация накопительных площадок в муниципалитетах, развитие мусоросортировки, — комментирует Антон Мор. — Подписание соглашения знаменует новый этап взаимодействия с ППК РЭО: рассчитываем, что наш опыт будет использован для поиска и масштабирования комплексных решений связанных с этим вопросов, причем не только в стекольной отрасли.

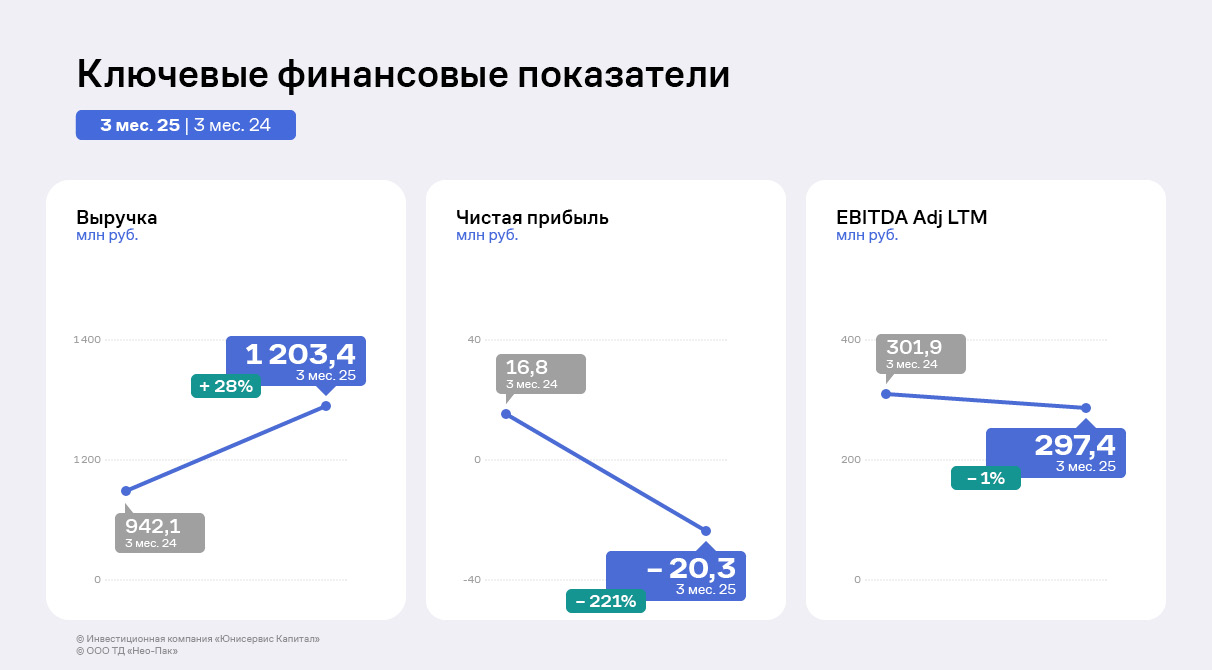

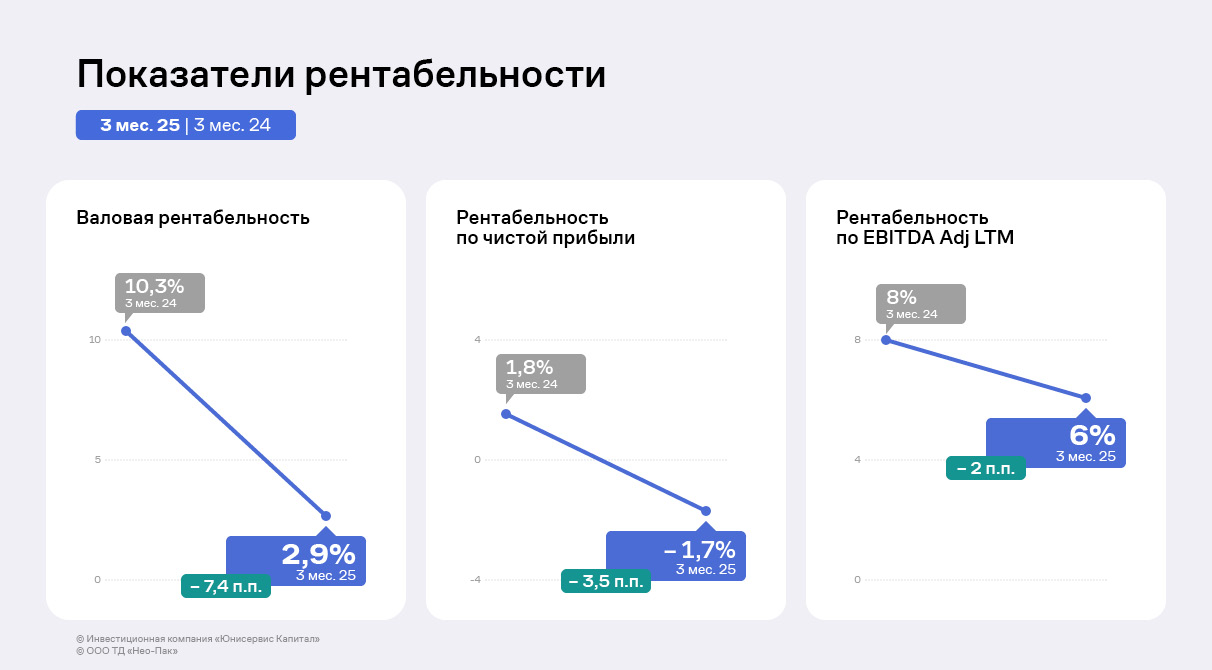

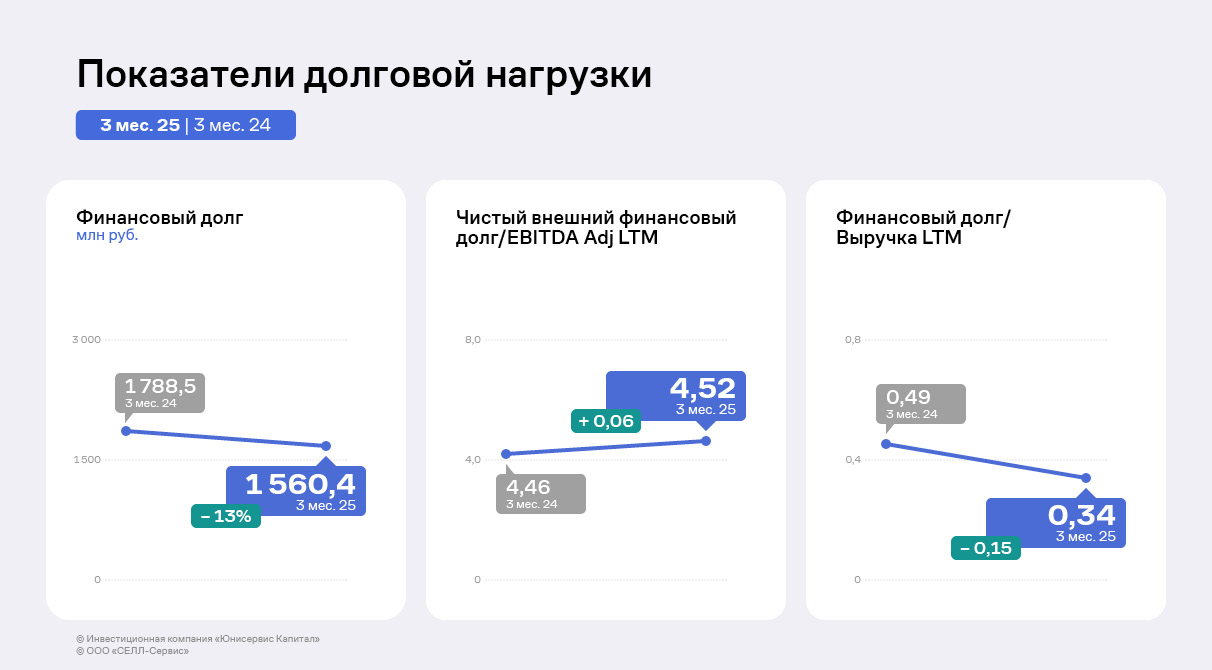

Выручка эмитента выросла на 28% относительно аналогичного периода прошлого года. При этом EBITDA Adj LTM и чистая прибыль снизились. Рассмотрим причины такой разнонаправленной динамики.

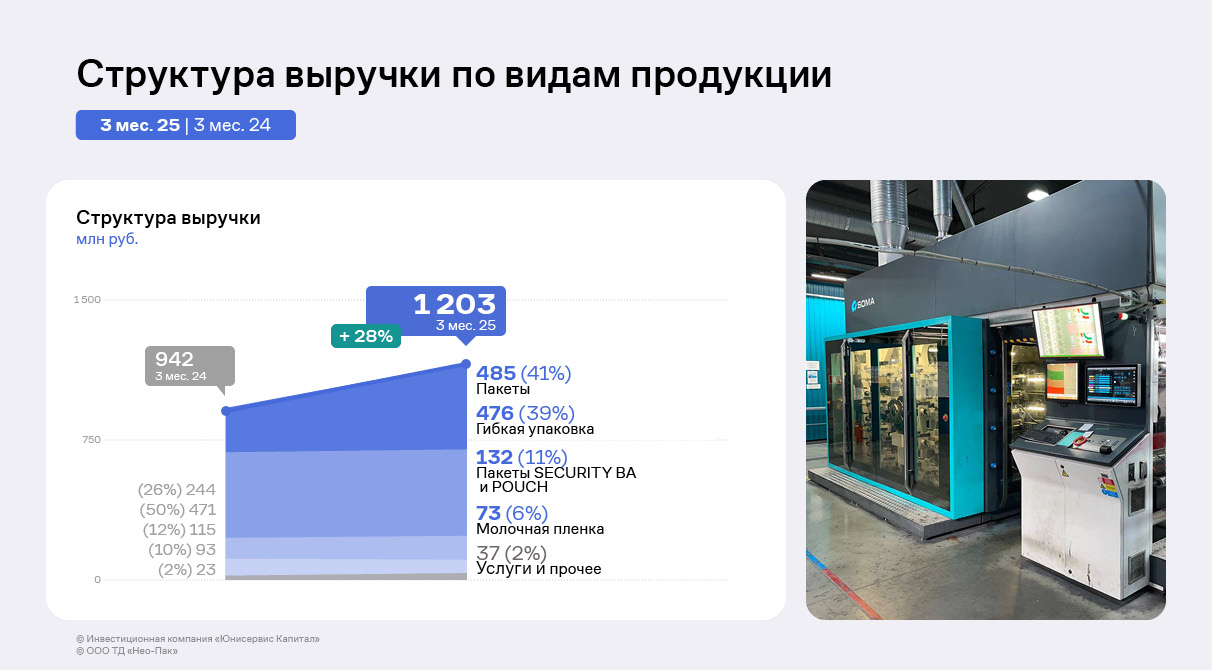

ООО «Нео-Пак» — крупный производитель гибкой упаковки и пакетов, который изготавливает продукцию в рамках пяти сегментов: гибкая упаковка, молочная упаковочная плёнка, шопинг-пакеты, курьерские пакеты, pouch-пакеты. Клиенты эмитента — это предприятия различных отраслей промышленности, крупные игроки e-commerce и ритейла, расположенные как по всей России, так и в странах СНГ.

Исторически ключевая продукция ООО «Нео-Пак» — гибкая упаковка. При этом по итогам 1 квартала 2025 года пакеты, которые также являются значимой позицией, заняли 41% в структуре выручки. На гибкую упаковку пришлась практически аналогичная доля в 39% по итогам отчётного периода.

Выручка компании, несмотря на изменение её структуры, выросла на 28% к АППГ за 3 месяцев 2025 года и составила 1 203,4 млн руб. Определяющей причиной динамики по итогам отчётного периода стал рост объёмов производства и продаж пакетов. Выручка по всем видам пакетов выросла на 68% относительно 3 месяцев 2024 года, а по шоппинг-пакетам — на 92%.

Динамике способствует рост производственных мощностей для дальнейшего расширения и наращивания реализации продукции, также позитивный эффект оказывает развитие рынка e-commerce и увеличение объёма заказов на этом фоне. EBITDA Adj LTM продемонстрировала незначительное снижение до 297,4 млн руб.

Однако по итогам 1 квартала текущего года компания зафиксировала убыток в размере 20,3 млн руб. Несмотря на общий рост выручки, внутренняя структура претерпела изменения. Наращивание объёмов производства и реализации пакетов не принесло роста маржинальной прибыли, опережающего увеличение затрат. В первую очередь, на снижение чистой прибыли повлиял рост процентных, общепроизводственных и транспортных расходов, который обусловлен ужесточением денежно-кредитной политики со стороны ЦБ РФ, уменьшением доли льготных кредитов от ФРП.

Как сообщило руководство эмитента, во 2 квартале 2025 года заказы на гибкую упаковку выросли. По оценкам представителей «Нео-Пак», цены на основное производственное сырьё снижаются, что при стабилизации стоимости готовой продукции приведёт к росту маржинальности и чистой прибыли.

Рентабельности продемонстрировали негативную динамику вследствие снижения прибылей и EBITDA Adj LTM. Со 2 квартала 2025 года ожидается восстановление метрик за счёт скорректированной политики ценообразования и прироста заказов.

Долговая нагрузка сохранила уровень сопоставимый с АППГ, однако всё ещё остаётся существенно высокой. Прогнозируемое увеличение финансового результата в следующих кварталах 2025 года позволит вернуть показатели на комфортный уровень. Эмитент последние 2 года привлекал существенные инвестиции для запуска новой производственной площадки в Калужской области — ООО «Нео-Пак Центр». С 2025 года потребность в инвестиционных затратах уменьшается, наступает период их окупаемости: дальнейшего роста объёма продаж и, следовательно, финансовых результатов. По итогам 2025 года ООО «Нео-Пак» планирует выйти на выручку в размере более 5 млрд руб., а рентабельность по чистой прибыли может составить 3%.

В апреле 2025 года ООО «Нео-Пак» получило кредитный рейтинг на уровне В+ со стабильным прогнозом от «Эксперт РА». В июне компания дебютировала на Московской Бирже, разместив облигационный выпуск объёмом 130 млн руб. с целью пополнения оборотных средств. В планах эмитента нарастить объём выпуска продукции в месяц с 1 200-1 300 тонн до 1 500, а также повысить эффективность производственных процессов.

Говоря о стратегии развития эмитента, важно упомянуть и другие компании группы, которые совместно с ООО «Нео-Пак» развивают направление производства гибкой упаковки и пакетов.

Первое из таких предприятий — ООО ТД «Нео-Пак», которое исторически занималось реализацией продукции, однако сегодня компания изготавливает пакеты, используя полуфабрикаты, приобретённые у эмитента. Также на базе ООО ТД «Нео-Пак» намерены запустить изготовление пакета-майки с объёмом выпуска до 100 тонн в месяц. В перспективе благодаря постепенному расширению промышленного парка торговый дом будет переформатирован в полноценную производственную площадку.

Вторая компания направления гибкой упаковки и пакетов — ООО «Нео-Пак Центр», которое было основано в 2024 году в Калужкой области. Для его открытия была приобретена новая производственная площадка, которая позволит укрепить позиции в европейской части России. В 1 квартале 2025 года для ООО «Нео-Пак Центр» была запущена новая технологическая линия, в состав которой входят: флексопечатная машина, бобинорезательная машина, ламинатор, пакетоделательные машины. В планах к концу 2025 года нарастить выпуск продукции в Калужской области до 450 — 500 тонн в месяц.

97,776% уставного капитала ООО «Сибстекло» переданы от АО «РИД ГРУПП — НОВОСИБИРСК» к выделенному из него юридическому лицу — АО «НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ».

Согласно информации, опубликованной ООО «Сибстекло» на странице компании на сайте «Интерфакс», доля в уставном капитале эмитента в размере 1 682 137 165 рублей (97,776%) была передана от АО «РИД ГРУПП — НОВОСИБИРСК» к АО «НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ».

Генеральный директор предприятия Антон Мор пояснил:

«Из АО „РИД ГРУПП — НОВОСИБИРСК“ выделено другое юридическое лицо, а именно — АО „НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ“, то есть была проведена реорганизация в форме выделения. Доля в уставном капитале ООО „Сибстекло“ в размере 1 682 137 165 рублей (97,776%) передана от АО „РИД ГРУПП — НОВОСИБИРСК“ к АО „НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ“. Основная цель реорганизации — отделение активов, связанных с ООО „Сибстекло“, от непрофильных. Теперь, согласно информации из ЕГРЮЛ, основной учредитель компании — АО „НАЦИОНАЛЬНАЯ СТЕКОЛЬНАЯ КОМПАНИЯ“, в АО „РИД ГРУПП — НОВОСИБИРСК“ осталась коммерческая недвижимость, не связанная с осуществлением производственной деятельности ООО „Сибстекло“. Это позволит ООО „Сибстекло“ оптимизировать юридическую структуру и активы, а в дальнейшем рассмотреть возможность привлечения внешнего акционерного капитала».