В 2019 году компания открыла новое кафе и увеличила количество торговых павильонов при росте валовой рентабельности до 55,9% за счет развития собственного производства.

Выручка ООО «Дядя Дёнер» по итогам года сократилась на 5,8%, до 324,7 млн рублей, однако за счет собственного производства удалось повысить эффективность работы. В результате валовая маржинальность выросла до 55,9%, операционная прибыль превысила 57 млн рублей (+ 6,8%), чистая прибыль составила 39,5 млн рублей (рост на 11%).

Снижение выручки обусловлено в основном отказом от продажи табачной продукции: проект оказался низкорентабельным при необходимости инвестиций в оборотный капитал на поддержание запасов.

Компания сохранила долг на уровне 112 млн рублей и, благодаря росту прибыли, улучшила показатели долговой нагрузки. Так, соотношение долг/EBIT снизилось до 1,97x.

В 2019 году открылось новое кафе «Дядя Дёнер» в пос. Краснообск Новосибирской области, которое оказалось достаточно успешным и принесло компании за 6 месяцев 3,8 млн рублей выручки и 193,4 тыс. рублей чистой прибыли. Всего выручка по всем кафе выросла на 11,8%, операционная прибыль — на 5%.

За год компания активно меняла локации своих павильонов и расширяла присутствие в городах Новосибирской области, количество павильонов увеличилось с 60 до 62, а операционная прибыль выросла на 11,8%.

Активы компании выросли с 339,7 млн рублей по итогам 2017 г. до 454,9 млн рублей на конец 2019 г., рост пришелся на запасы для производственного цеха. Производственное направление активно развивается, «Дядя Дёнер» наращивает продажи различного ассортимента как крупным региональным ресторанным сетям (в основном хлебобулочные изделия), так и региональным торговым компаниям (замороженные мясные полуфабрикаты, готовая продукция).

«Ультра» — управляющая компания, в ведении которой находится разработка продукции из металла, ее выпуск и дальнейшее продвижение на рынке. Два месяца назад компания осуществила эмиссию биржевых облигаций, и мы продолжаем следить за ее финансовыми результатами.

Краткий обзор:

«Ультра» лидирует среди российских производителей строительной металлической сетки. На долю компании приходится 30% рынка данной продукции.

Величина чистых активов компании к концу сентября 2019 г. составила 43,4 млн руб., увеличившись за год на 11%.

Рост демонстрируют также показатели рентабельности: валовая рентабельность составила 16,1%, рентабельность по EBIT — 3,2%, по чистой прибыли — 0,3%.

На 4% с начала года сократился финансовый долг компании, который в денежном выражении составляет 165 млн руб. Долговая нагрузка по отношению к EBIT — 2,9х, к капиталу — 3,8х; доля долга в объеме выручки не выходит за рамки 12%.

Из 978 млн руб. выручки, полученной за 9 месяцев 2019 г., половина приходится на реализацию металлических стеллажей и полок. Поэтому данное направление деятельности выбрано компанией как одно из приоритетных.

Главным партнером «Ультры» остаются торговые сети, которые обеспечивают 70% всего объема продаж. Крупнейшими клиентами также являются производственные и строительные компании.

На конец 3 квартала 2019 г. распределительные склады расположены в 6 городах России. В Челябинске, Магнитогорске и Белорецке открыты собственные розничные магазины. На ближайший год запланировано увеличение сети, открытие 10 представительств на территории РФ и дооснащение производственных цехов.

Новосибирский завод резки металла стремительно развивается. За первые три года своего существования в условиях плотной конкуренции компании удалось в 4 раза увеличить свою долю на сибирском рынке металлопроката. В третьем квартале финансовое состояние компании улучшилось, благодаря росту выручки на 10% относительно января-сентября 2018 г. Предлагаем вам изучить деятельность компании по итогам 9 месяцев 2019 г.

Ключевые тезисы:

60% выручки «НЗРМ» сформировано 20-ю основными клиентами из разных отраслей. Диверсификация клиентской базы снижает влияние фактора сезонности на бизнес.

Количество уникальных заказчиков в третьем квартале снизилось, однако средняя выручка на одного клиента выросла относительно первого квартала почти в 3 раза.

Недостаток металла, с которым столкнулся «НЗРМ» в 1 квартале 2019 года, привел к снижению выручки. Однако по итогам 9 месяцев, благодаря эффективному использованию привлеченного оборотного капитала, эмитент нарастил выручку на 120 млн рублей, или почти на 10%.

Однако рост долговой нагрузки и процентных платежей оказал негативное влияние на рентабельность и чистую прибыль. Тем не менее, компания прошла конкурс на возмещение части процентных платежей по программе субсидирования выпусков облигаций МСП, что отразится на росте прибыли в будущем.

Рыночная стоимость активов значительно превышает финансовый долг компании, составляющий 406 млн руб. Отношение долга к EBIT составляет 4,99х, к капиталу — 5,17х, к выручке — 0,23х.

По состоянию на конец 3 квартала 2019 г. размер чистых активов достиг 79 млн руб. Ликвидные активы (запасы, дебиторская задолженность и денежные средства) покрывают 80% обязательств компании.

Мы оцениваем финансовое состояние компании как удовлетворительное. Негативные аспекты — снижение выручки и, как следствие, увеличение долговой нагрузки. Из положительного — сохранение высокой рентабельности по инвестированному капиталу.

По итогам 3-го квартала выручка ООО «ИТЦ-Трейд» составила 480 млн руб., что ниже показателя за 9 мес. 2018 г. на 15%.

Снижение себестоимости положительно сказалось на чистой прибыли, объем которой вырос на 1%.

В качестве основных кредиторов выступают крупнейшие поставщики «ИТЦ-Трейд». В объеме поставок компании занимают соразмерные доли. Таким образом, «ИТЦ-Трейд» является представителем основных крупнейших производителей бумаги и картона.

В 3-м квартале долговая нагрузка компании выросла со 100 до 127 млн руб. за счет привлечения заемных средств. Однако, долг на 90% покрывают запасы. Долг в выручке не превышает 17%, долг в прибыли — на уровне 3,1х. Доля долга в активах компании держится на уровне прошлого года и составляет 48%.

Инвестиции привлечены на закупку бумаги и картона для обеспечения крупных клиентов федерального уровня. Дополнительная чистая прибыль привлеченного оборотного капитала ожидается на уровне 13 млн руб. в год.

За последние 10 лет количество потребителей фастфуда выросло в процентном соотношении с 19 до 79. Судя по поисковым запросам в интернете, популярность дёнера выросла за 2 года более чем в 2 раза, обгоняя хот-доги.

Организация компанией собственного производства послужила мощным толчком для увеличения темпов роста. Пекарня, горячий и холодный цехи позволяют удовлетворять практически любые потребности предприятий общепита и дают прирост к розничной прибыли до 2 млн руб. ежемесячно.

Согласно оценочной системе финансового состояния USC, сеть «Дядя Дёнер» в 3 квартале 2019 года получила статус надежной. Улучшение положения компании связано со снижением долговой нагрузки и увеличением рентабельности.

Выручка ООО «Дядя Дёнер» составила 240,9 млн руб. на 30.09.19. Рентабельность по чистой прибыли увеличилась относительно 9 мес. 2018 г. на 3 п.п., до 11,9%. В абсолютном выражении чистая прибыль составила 28,6 млн руб.

Долговая нагрузка относительно EBIT снизилась до 1,79х, а отношение долга к выручке составляет 0,34х. Покрытие процентных расходов EBIT — 3,13х.

Чистые активы по итогам трех кварталов 2019 г. составили 331,4 млн руб. Ликвидные активы покрывают обязательства на 38%.

Средний ежедневный объем торгов облигациями ООО «Дядя Денер» составляет около полумиллиона рублей. Средневзвешенная цена за 1-3 кварталы 2019 г. — 101,72% от номинала.

Компании, работающие под брендом «ГрузовичкоФ», сформировали по итогам 9 месяцев текущего года оборот 2,74 млрд рублей. Средний прирост показателя в месяц составляет 20-25%. Объем заказов вырос на 14% относительно января-сентября 2018 г. и составил 901 тыс. ед. О финансовом состоянии сервиса в целом и эмитента биржевых облигаций — ООО «ГрузовичкоФ-Центр» в частности читайте ниже.

Ключевые тезисы:

Автопарк сервиса «ГрузовичкоФ» превысил к концу сентября 2019 г. 1,6 тыс. автомобилей с суммарной рыночной стоимостью 1,06 млрд рублей. В лизинге находится меньшая часть транспорта.

Показатели «ГрузовичкоФ-Центр» улучшились: относительно 9 мес. 2018 г. сократилась оборачиваемость кредиторской задолженности, в 2,2 раза выросла чистая прибыль, в 2,4 раза — EBIT, на 15% — выручка.

Показатели рентабельности эмитента сохранились на уровне второго квартала 2019 г.: валовая рентабельность составила 44,1%, рентабельность по EBIT — 7,1%, по чистой прибыли — 1,5%.

По итогам третьего квартала «ГрузовичкоФ-Центр» нарушил ковенант по первому выпуску облигаций: соотношение долга к квартальной выручке составило 0,53 при максимально допустимом значении 0,4. В связи с этим компании 10 декабря предстоит прохождение внеочередной оферты.

Выпуски компании отличаются высокой ликвидностью. Эффективная доходность к погашению облигаций третьего выпуска на конец октября составила 13,59%.

На конец сентября 2019 г. показатель увеличился на 118,5 млн рублей относительно трех кварталов прошлого года и составил 1,34 млрд рублей. Это уже больше выручки за весь 2017 год.

Величина операционной прибыли составила 60 млн рублей, показав за год рост на 23%. Чистая прибыль Новосибирского завода резки металла по итогам 9 месяцев составила 15 млн рублей. В сравнении с 2018 годом показатель сократился из-за роста процентных расходов. Долг компании увеличился на 200 млн рублей, из них 70 млн рублей были направлены на наращивание основных средств (закуп производственного оборудования). Остальной капитал пошел на финансирование оборотных активов — запасов и дебиторской задолженности.

Операционная эффективность в целом сохранилась на прежнем уровне: валовая рентабельность составила 5,66%, рентабельность по EBIT выросла до 4,5%.

«НЗРМ» раскрывает бухгалтерскую отчетность на «Интерфаксе», поскольку является эмитентом биржевых облигаций. В марте завод разместил ценные бумаги на 80 млн рублей. Срок обращения выпуска — 3,5 года, погашение состоится в августе 2022 г. Купонный доход выплачивается инвесторам ежемесячно по ставке 15% годовых. В ноябре компания выплатила 9-й купон из 42-х.

Ранее «НЗРМ» как участник программы господдержки МСП получил более 1 млн рублей субсидий, компенсирующих часть выплат за первые три купонных периода. Заявка на частичное возмещение 4-6 купонов уже одобрена Минэкономразвития, перечисление средств ожидается в 2020 году.

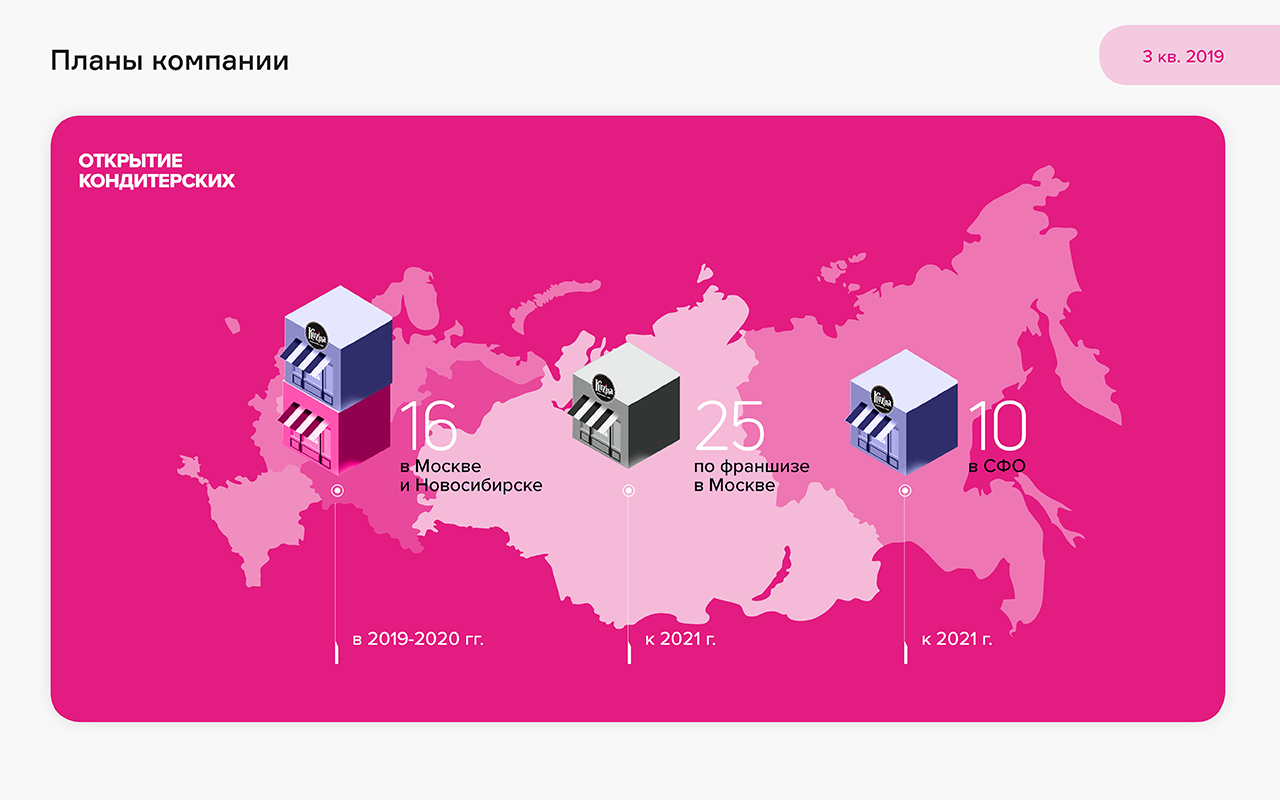

В сентябре ООО «Кузина» успешно дебютировало на фондовом рынке, разместив облигации объемом 55 млн рублей с целью увеличения сети в Москве. Запуск первого кафе на инвестиции состоялся уже в ноябре 2019 г. Заведение стало девятым в московской сети. О финансовых показателях эмитента после выхода на биржу читайте в нашем обзоре.

Ключевые тезисы:

Активы ООО «Кузина» с начала года увеличились до 299 млн рублей (+25,3%). Основным источником финансирования выступала собственная прибыль компании. Размер собственного капитала вырос за 9 месяцев текущего года до 159 млн рублей.

В структуре активов 80% — ликвидные. В оборотных активах наибольшую долю занимают финансовые вложения, что связано с сосредоточенностью ключевых финансовых потоков на ООО «Кузина». В том числе, общество выступает инвестором во внутренние проекты группы.

Финансовый долг компании составил 99 млн рублей. В результате показатели долговой нагрузки выросли: отношение долг / EBIT составило 2,96x, долг в выручке — 25%.

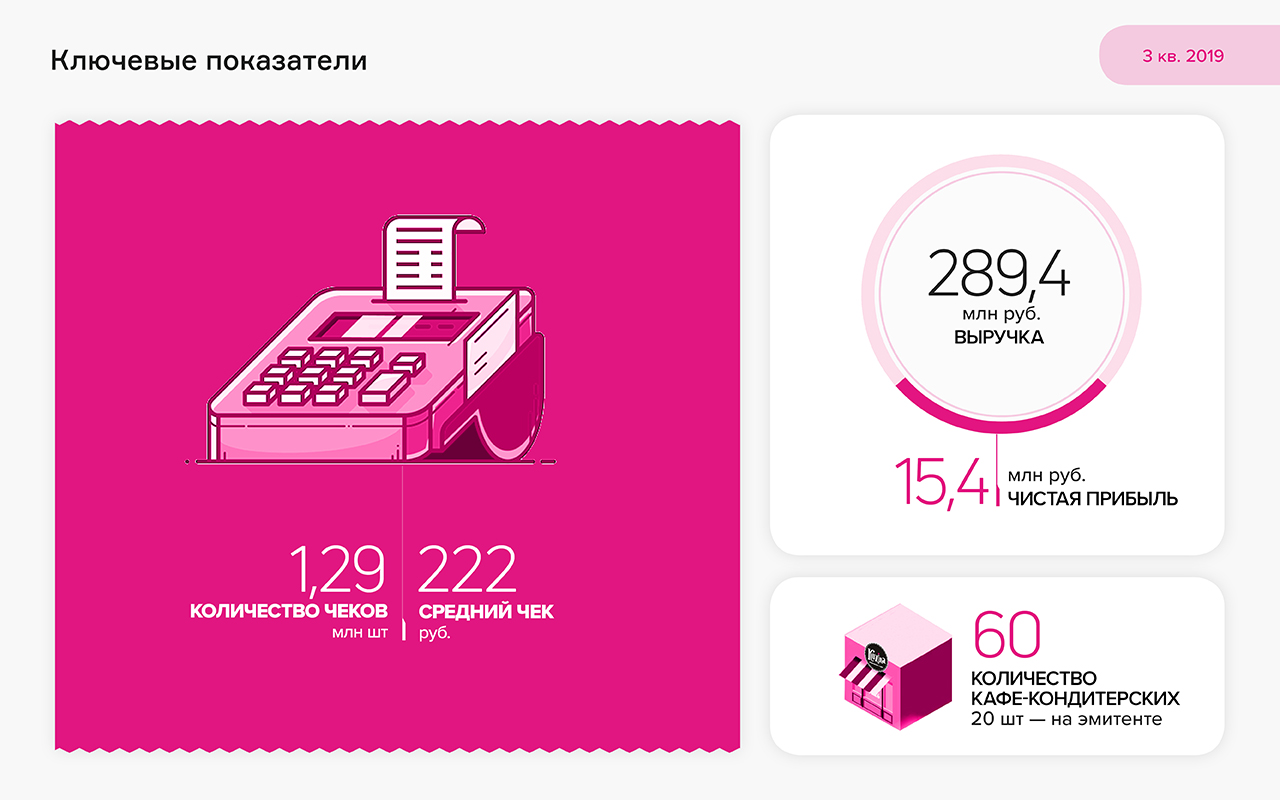

Выручка на 30.09.19 составила 289,4 млн рублей. Наибольшую долю в структуре продаж занимают кофе и торты. Ассортимент также представлен кексами, пирожными, сэндвичами, разными напитками и т.д.

Себестоимость занимает меньше половины выручки, валовая рентабельность находится на уровне 55,6%. Рентабельность чистой прибыли незначительно снизилась с марта в связи с открытием новых кафе, которые еще не вышли в прибыль, и составила 5,3%.

В ноябре ООО «Кузина» выплатило второй купон по облигациям. Ставка на 1-24 купонные периоды зафиксирована на уровне 15% годовых. Всего предусмотрено 48 ежемесячных купонов. Срок обращения выпуска — 4 года, до августа 2023 года.

Московский завод нарастил уровень оборотных средств в общей сумме на 334 млн рублей за счет снижения вложений в финансовые активы.

По данным за 9 месяцев 2019 г. компания увеличила валовую рентабельность с 13,5% до 15,5%, а операционную — с 2,6% до 3,5%. За счет роста рентабельности и прибыли показатели долговой нагрузки относительно EBIT сократились за год, с 30.09.18, с 17x до 12,8x.

Выручка производителя упаковки сократилась на 7,6%, до 772 млн рублей. Финансовый долг, напротив, вырос на 102 млн рублей. В результате соотношение «Долг/ Выручка» составило в третьем квартале текущего года 0,49х против 0,38х на конец сентября 2018 г.

В целом финансовый долг более чем в 1,8 раза покрыт ликвидными оборотными активами завода «Ламбумиз» благодаря существенному собственному капиталу в размере 444 млн рублей.

Выручка эмитента составила 265,3 млн рублей, что на 15% больше относительно января-сентября 2018 г. Чистая прибыль увеличилась в два раза и составила 4 млн рублей.

EBIT по итогам трех кварталов составляет 18,9 млн руб. при рентабельности в 7,1%. Уровень рентабельности чуть вырос в третьем квартале из-за снижения доли себестоимости в выручке — компания оптимизировала расходы на содержание автопарка.

Финансовый долг остался без изменений: 140 млн рублей от трех эмиссий биржевых облигаций. Благодаря сохранению высокого для компании уровня рентабельности, показатели долговой нагрузки несколько снизились: отношение долга к EBIT за третий квартал сократилось с 8,1х до 6,6х, долга к капиталу — с 18,8х до 16,1х.

Общая величина активов сократилась в течение 2019 г. на 50 млн, до 245 млн руб. на 30.09.2019. Снижение обусловлено пропорциональным сокращением дебиторской и кредиторской задолженности.

Автопарк сервиса за третий квартал вырос на 59 автомобилей: 31 — в Санкт-Петербурге и 28 — в Москве. На конец сентября в этих двух мегаполисах работает 1 642 брендированных автомобиля.

Отметим, что в условиях первого облигационного выпуска «ГрузовичкоФ-Центр» предусмотрены достаточно строгие ковенанты: отношение долга эмитента к квартальной выручке должно составлять 0,4. Данная ковенанта была нарушена, соотношение долга к выручке составило 0,53. В связи с этим компании предстоит прохождение внеочередной оферты по дебютному займу за 4 месяца до его погашения.

.png)

.png)

.png)