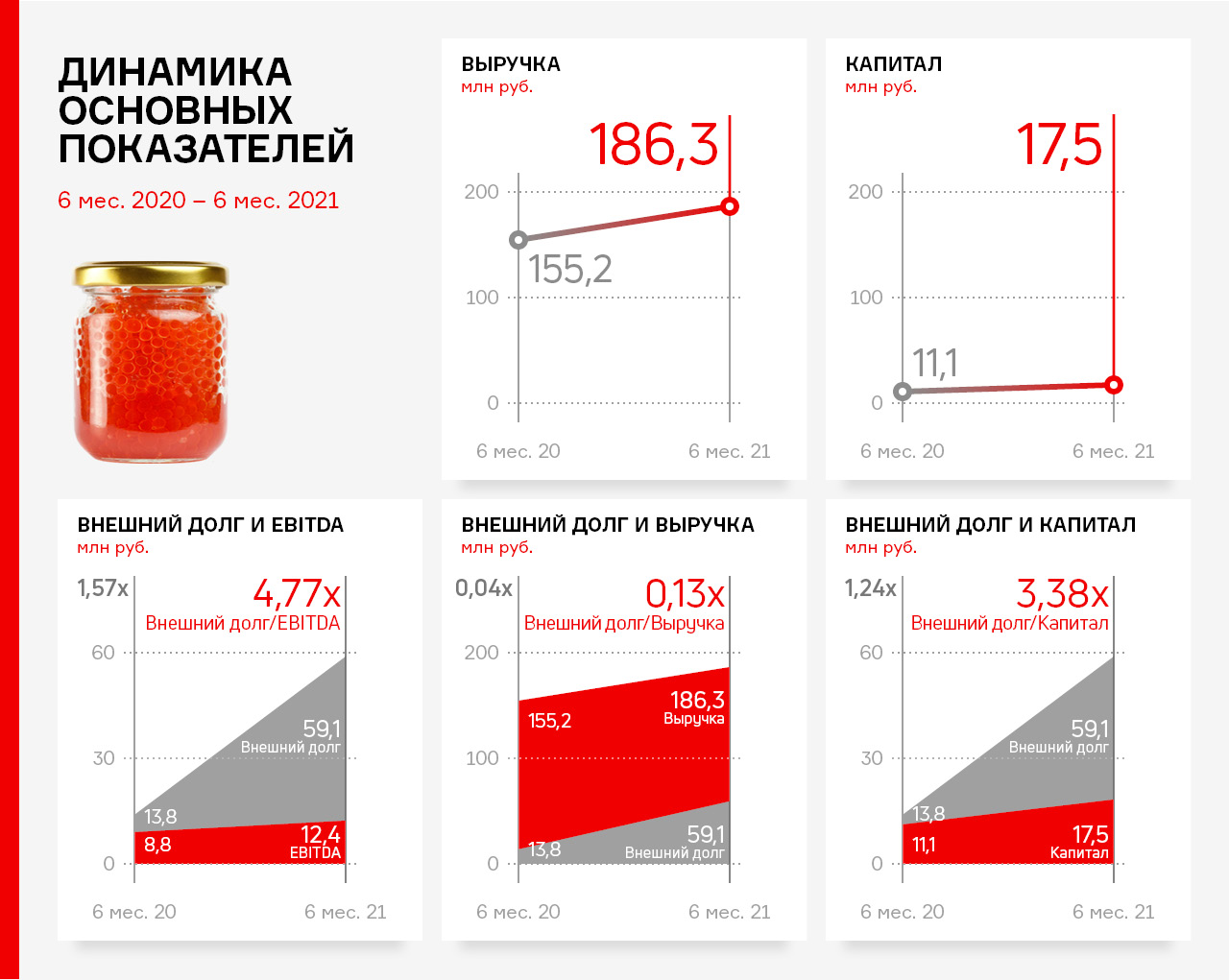

о итогам работы эмитента за 1 полугодие 2021 г. выручка составила 186,3 млн рублей, что выше уровня аналогичного периода прошлого года на 20,1%.

Рост выручки обусловлен расширением ассортимента товаров, а также ростом цен на реализуемую продукцию. Чистая прибыль по итогам работы 6 мес. 2021 года составила 2,7 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.06.2021 г.: дебиторская задолженность возросла на 93,4 %, кредиторская задолженность — в 5,3 раза. Запасы увеличились на 64,6%. В целом структура баланса ликвидна, по состоянию на 30.06.2021 г. коэффициент текущей ликвидности составил 3,6, что соответствует нормативному значению.

Собственный капитал эмитента за 1 полугодие 2021 года увеличился в 1,6 раза: с 11,1 млн руб. в 1 полугодии 2020 года до 17,5 млн руб. в текущем периоде. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 6 месяцев текущего года достигла отметки в 2,7 млн руб.

Текущий финансовый долг составляет 208,5 млн рублей, при этом долг перед участником составляет 149,4 млн рублей, внешний долг — 59,1 млн рублей. Внешний долг носит сезонный характер и обусловлен потребностью в увеличении сезонного закупа сырья с целью обеспечения запаса сырья лучшего качества и по более низкой цене.

«Юнисервис Капитал» известный в качестве организатора долговых программ, также является эмитентом. По итогам 1 полугодия 2021 года финансовые показатели компании значительно улучшились относительно аналогичного периода прошлого года.

Напомним, что компания решила испробовать свой новый финансовый инструмент — залоговые облигации — на собственном опыте, разместив дебютный выпуск (№ 4-02-00534-R от 28.01.2021, ISIN код: RU000A102TK9) объемом 90 млн руб. с фиксированной ставкой по купону 8,8% в начале марта на Московской бирже.

Ключевые тезисы:

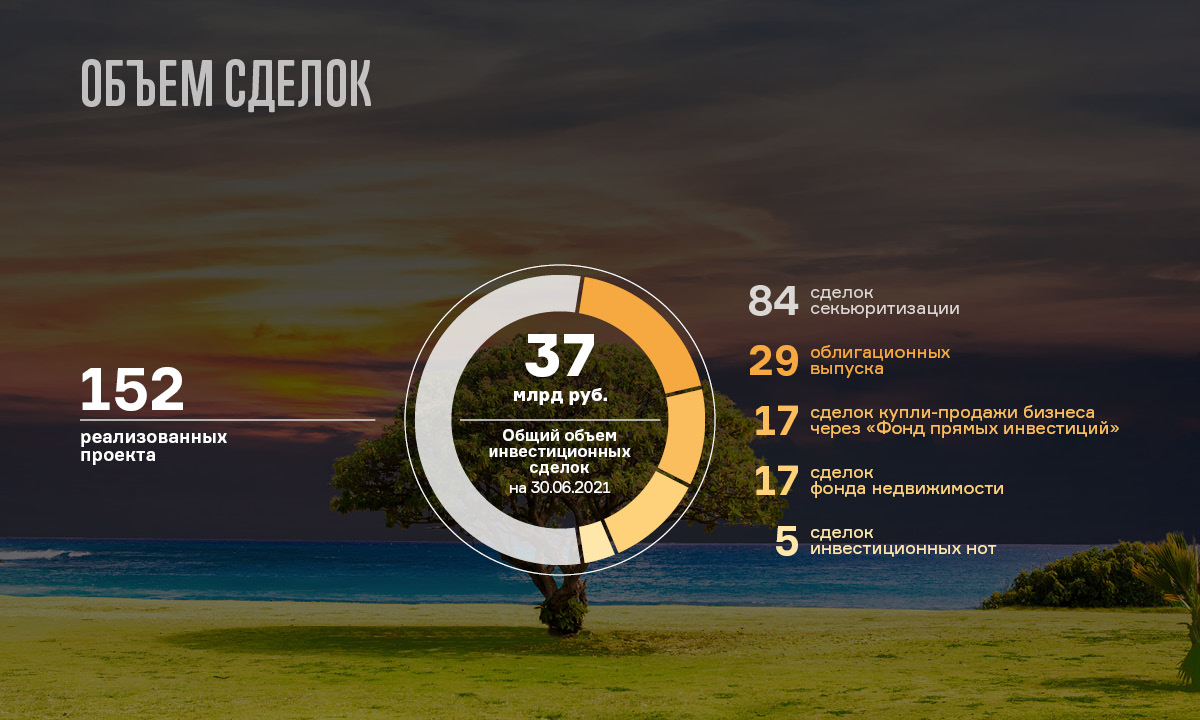

За 11 лет работы компанией реализовано 152 проекта на общую сумму 37 млрд. руб. Из них 84 сделки секьюритизации, 29 облигационных выпуска, 17 сделок купли-продажи бизнеса через «Фонд прямых инвестиций», 17 сделок фонда недвижимости, 5 сделок инвестиционных нот.

По итогам работы за 1 полугодие 2021 года выручка эмитента составила 7,5 млн руб., в первом же полугодии 2020 показатель был меньше, чем в 2 раза — 3,4 млн руб. EBITDA по итогам 2 кв. 2021 года более 60 млн руб., тогда как в аналогичном периоде прошлого года — около 5 млн руб. Собственный капитал увеличился до 46,8 млн руб. при значении 6 млн руб. в аналогичном периоде прошлого года. Значительный рост собственного капитала и EBITDA произошел за счет высокой чистой прибыли, полученной по итогам 2020 года (в объеме порядка 39,5 млн руб.) Также на рост EBITDA положительное влияние оказало увеличение прочих доходов, которые формируются в виде торгового оборота с ценными бумагам.

Основной доход компании складывается за счет инвестиционной деятельности по операциям с ценными бумагами, значимая доля финансового долга сформирована партнерскими компаниями и представляет собой как краткосрочные, так и долгосрочные займы.

Основные активы компании являются высоколиквидными вложениями в ценные бумаги, а также в партнерские компании.

Основные средства представлены собственным объектом коммерческой недвижимости: 5 этажным офисным зданием в центре г. Новосибирска.

Чистый финансовый долг — положительный: внешний долг является целевым и обеспечен ликвидными и залоговыми активами.

Более подробно о залоговых облигациях, компании и ее финансовом положении эмитента в презентации.

Выручка нефтетрейдера за 6 мес. 2021 года равна 4 553 млн руб., что составляет прирост в 31,4% к аналогичному периоду прошлого года, чистая прибыль увеличилась на 114,4% относительно аналогичного периода прошлого года и составила 45,4 млн руб. Выручка во 2-м квартале 2021 года показала исторический квартальный максимум за весь период операционной деятельности эмитента, составив 2 285 млн руб. (+13,6% к АППГ).

Валюта баланса эмитента на 30.06.2021 выросла по сравнению с 30.06.2020 на 413,7 млн руб. или 16,4% и составила 2 941,6 млн руб. В активе увеличение произошло за счёт роста дебиторской задолженности на 302,9 млн руб., основных средств на 49,9 млн руб. и запасов на 36,3 млн руб. В пассиве рост обеспечен увеличением финансового долга в следствие размещения облигационного выпуска на 500 млн руб. в марте 2021 года, открытия новых кредитных линий на 300 млн руб. и роста нераспределённой прибыли на 77,4 млн руб. Снижение пассивов произошло в связи с сокращением краткосрочных обязательств на 465,0 млн руб. (кредиторская задолженность 280,4 млн руб., кредиты и займы 184,8 млн руб.)

На протяжении последних 4-х лет эмитент показывает стабильный рост выручки и прибыли: выручка за 6 мес. 2021 года составила 4 553 млн руб. (+31,4% АППГ), чистая прибыль — 45,4 млн руб. (+114,4% к АППГ). Особого внимания заслуживает значение выручки во 2-м квартале 2021 года: 2 285 млн руб. (+13,6% к АППГ) — это исторический квартальный максимум за весь период операционной деятельности эмитента.

Показатель Долг / Выручка для компаний оптовой торговли, включая нефтетрейдинг, является одним из наиболее значимых для оценки финансовой устойчивости. У эмитента этот показатель стабильно не превышает 0,30, а на 30.06.2021 составил 0,27, что является значением, близким к оптимальному.

Коэффициент ICR по итогам года составил 1,49 (против 1,38 на 30.06.2020 г.), что свидетельствует о том, что операционного потока достаточно для обслуживания процентной нагрузки. Коэффициенты Чистый долг/EBITDA и Долг/Собственный капитал также усилились по итогам года: Чистый долг/EBITDA составил 8,13 против 8,90; Долг/Собственный капитал составил 11,59 против 13,74.

С 2019 г. ООО «Круиз» и ООО «Грузовичкоф-центр» находились в процессе реорганизации, которая завершилась в феврале 2021 года полным переходом активов и обязательств от ООО «Грузовичкоф-центр» на баланс ООО «Круиз». ООО «Круиз» сегодня является центральным юридическим лицом и агрегатором сервиса «Грузовичкоф».

В соответствии с объединенным балансом, по состоянию на 30.06.2021 г. активы составили 392,4 млн руб. Рост активов в основном пришёлся на дебиторскую задолженность, профинансированную за счет увеличения финансового долга (в большей части за счет облигационных займов).

Собственный капитал в объеме 157,7 млн руб., в основном сформирован за счет переоценки нематериальных активов, которая была проведена в 2019 году.

Совокупный финансовый долг ООО «Круиз» по итогам 1 полугодия 2021 года составил 114,8 млн руб. При этом показатель EBITDA в объеме 30,9 млн руб. дает вполне комфортный уровень ICR (покрытие процентов операционным потоком), равный 1,44. Совокупный показатель долг/собственный капитал также имеет приемлемое значение — не больше 0,73 по итогам 1 полугодия 2021 года.

Выручка компании по состоянию на 30.06.2021 г. составила 239,2 млн руб., что выше уровня АППГ на 84,0%. Показатель долговой нагрузки долг/выручка зафиксирован в пределах нормы — на уровне 0,24.

Сегодня в арсенале сервиса грузоперевозок «Грузовичкоф» 6000 авто. Зона географического покрытия не только Россия, но и Казахстан, Узбекистан, Киргизия и Таджикистан, в которых открыто уже 105 городов.

Компания поделилась, что за первое полугодие 2021 года валовый оборот сервиса (GMV) вырос на 44% относительно аналогичного периода прошлого года, и что в настоящее время ведется интеграция двух направлений: LTL-перевозок и «Грузовичкоф Экспрес».

Ежемесячно «Грузовичкоф» запускает работу в нескольких новых городах. Географическое покрытие сервиса грузоперевозок на сегодня охватило 105 городов России. Открыты несколько представительств в Казахстане, Узбекистане, Киргизии и Таджикистане. Еще 10 городов готовится к запуску в ближайшее время.

«Грузовичкоф» делает акцент в развитии не только на географический охват, но и параллельно совершенствует существующие и добавляет новые виды услуг. Одной из последних стала услуга по страхованию груза в режиме онлайн, запущенная в работу чуть более двух месяцев назад. В июне количество застрахованных заказов составило 246, в июле — 344 заказа.

«Услуга пользуется популярностью, набирает обороты. Однако ключевая задача этой функции — повышение лояльности клиентов за счет предоставления сервиса, являющегося уникальным на рынке. К тому же данная услуга не требует дополнительных маркетинговых вложений — развиваем органически, предлагая клиентам при оформлении заказа», — комментирует Вячеслав Алексейцев, руководитель отдела по работе с инвесторами.

Также представители сервиса поделились тем, что сейчас идет интеграция двух направлений: LTL-перевозок (сборные грузы) и «Грузовичкоф Экспрес» (обслуживание интернет-магазинов). Накануне сервис грузоперевозок принял решение инвестировать в компанию, работающую в Санкт-Петербурге, имеющую 14 тыс. заказов в месяц и широкую базу интернет-магазинов. И уже в ближайшие дни «Грузовичкоф» начнет выполнять поступающие от нее заказы по обслуживанию интернет-магазинов. Пока будут выполняться заказы, поступающие через компанию-партнера и органический запрос клиентов «Грузовичкоф», без дополнительных каналов продвижения. Полномасштабный же запуск услуги планируется к октябрю, поскольку маркетинговое продвижение, сайт, приложение, за обеспечение работы которых отвечает непосредственно «Грузовичкоф», согласно модели работы совместного предприятия, будут готовы к этому времени.

Выручка «Грузовичкоф» по направлению «Сборные грузы» в мае составила порядка 1 млн. руб. при количестве заказов 276, в июне — более 1,2 млн. руб. при количестве заказов — 338. Средний чек заказа в мае-июне колеблется от 6,8 тыс. рублей, до 7,7 тыс. рублей. В связи с началом нового сотрудничества сервис ожидает значительный прирост в выручке.

«Складовичкоф» — услуги хранения — по данному направлению также заключен договор с новым партнером, начинается строительство нового склада. Запуск услуги запланирован на конец 2-го, начало 3-го квартала текущего года.

В завершение руководство компании поделилось важной новостью — за первое полугодие 2021 года валовый оборот сервиса (GMV) вырос на 44% относительно аналогичного периода прошлого года.

В марте компания разместила новый выпуск биржевых облигаций на сумму 500 миллионов рублей, обозначив целью привлечения рефинансирование краткосрочных обязательств. Компания поделилась текущими итогами и дальнейшими планами в отношении полученных средств.

Привлечение инвестиций по третьему выпуску биржевых облигаций компании потребовалось для рефинансирования текущих банковских кредитов с целью снижения операционных рисков. Однако, поскольку компания разместила выпуск в конце марта 2021 г., в 1 квартале не удалось приступить к погашению текущих обязательств, так как согласование условий на досрочное погашение занимает определенный срок. Тем не менее, в это время денежные средства компания направила на пополнение оборотного капитала с целью закупа сырья.

К рефинансированию компания преступила во втором квартале текущего года, погасив в АО «БКС Банк» 30 июня 150 млн рублей, затем по плану в 20-х числах июля погашение еще 100 млн руб. Далее ООО ТК «Нафтатранс плюс» в 3 квартале 2021 года намерено погасить еще 150 млн рублей в АКБ «МЕТАЛЛУРГИЧЕСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» (ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО).

Помимо размещенного относительно недавно третьего выпуска биржевых облигаций, у компании имеется еще два действующих выпуска, поступивших в обращение в 2019 году, на общую сумму 370 млн рублей. По всем выпускам компания добросовестно выполняет обязательства, осуществляя в срок и в полном объеме ежемесячные купонные выплаты. Однако, напомним, что дебютным выходом на облигационный рынок было размещение коммерческих облигаций объемом эмиссии 50 млн рублей еще ранее — в 2017 году, который компания погасила спустя 2 года.

ТК «Нафтатранс плюс» сегодня один из крупнейших независимых нефтетрейдеров Сибири, занимающий долю рынка 1,3%. Благодаря плодотворному сотрудничеству с партнерами, топливной компании удается полностью обеспечить всю цепочку бизнес-процессов — от закупа нефтепродуктов у крупнейших поставщиков, в том числе и на Санкт-Петербургской товарно-сырьевой бирже до доставки на АЗС; а также успешно развивать сеть автозаправочных станций в Новосибирской области, которых насчитывается уже 15 под несколькими брендами: Нафта 24, Shell и Лукойл.

Компании принадлежит обширная сеть мульти- и монобрендовых магазинов одежды, обуви и аксессуаров. В ассортименте около 20 тыс. наименований товара более чем 150 торговых марок. Текущее финансовое состояние компании, по методологической оценке «Юнисервис Капитал», — удовлетворительное, однако финансовые и качественные показатели эмитента демонстрируют положительную динамику на протяжении последних лет.

Положительной тенденцией выступает увеличение коэффициента автономии компании: в результате реинвестирования чистой прибыли в развитие бизнеса, доля собственного капитала увеличилась за год с 10,9 % до 19,1%. О других показателях компании ООО «Трейд Менеджмент», управляющей сетью магазинов брендовой одежды, более подробно ниже.

Ключевые тезисы

— По итогам 3 месяцев 2021 года компания выручила 1,5 млрд рублей, рентабельность по EBIT составила — 10,1%, рентабельность по чистой прибыли — 3,5%.

— В структуре пассивов ООО «Трейд Менеджмент» кредиторская задолженность занимает 41%, поставки осуществляются с отсрочкой платежей. Менее половины пассивов (39%) составляет финансовый долг.

— На долю запасов в активах приходится 35%. Существенную часть занимают основные средства — 41%.

— В рамках политики управления ликвидностью капитала ООО «Трейд Менеджмент» добилось изменений условий расчетов с поставщиками, в том числе отсрочек, что позволяет более эффективно управлять оборотным капиталом. Средний период отсрочки по платежам составляет 120 дней.

— Оборачиваемость запасов составляет 69 дней, дебиторской задолженности — 25 дней.

— В связи с пандемией товарооборот сети в 2020 и 2021 годах сократился и за 1 кв. 2021 г. составил 200 тыс. чеков (против 242 тыс. чеков в 1 кв. 2020 г. и 254 тыс. чеков в 1 кв. 2019 г.). Однако компании удалось увеличить средний чек с 10,8 тыс. руб. (1 кв. 2020 г.) до 12,8 тыс. руб.

— Доля коммерческих расходов в выручке в сравнении с 1 кв. 2020 г. незначительно возросла (на 8%). Однако произошло снижение доли прочих расходов — с 10,8% в 1 кв. 2020 г. до 6,1% в 1 кв. 2021 г.

— За первые 3 месяца 1 квартала 2021 года чистый долг снизился с 939,2 до 755,8 млн рублей.

— Показатели долговой нагрузки по состоянию на 31.03.2021 г.: чистый долг/EBIT — 1,48x; чистый долг/капитал — 1,68 x; чистый долг/выручка — 0,14х.

— Компания продолжает придерживаться ключевых направлений стратегии развития — открытия брендовых магазинов одежды и реновации сети путем создания персонифицированных пространств, оптимизации расходов, развития интернет-магазина lgcity.ru.

Производственная компания «Смак», имеющая более чем 20-ти летний опыт на рынке, выпускает широкую линейку рыбных консервов и паштетов, фасованной икры лососевых и других морских рыб. Годовая выручка эмитента составила 420 млн руб. Более подробный анализ деятельности компании по итогам 2020 года от наших аналитиков представлен ниже.

Компания осуществляет деятельность на собственной производственной площадке, оснащенной автоматизированными линиями консервации и фасовки продукции. В ассортименте 3 основных товарных категории продукции — икра лососевых, рыбные консервы и паштеты — представленные широкими линейками. В 2021 году компания планирует запустить новинку — консервы из мяса птицы. Руководство компании ожидает, что продукт будет пользоваться популярностью у покупателей и повлияет на рост выручки. О финансовом же положении компании по итогам 2020 г. более подробно.

Основные тезисы:

— Продажи продукции на 31.12.2020 г. распределись следующим образом: икра лососевая, морских рыб (торговые марки: «Обкомовская», «ГОСТовская», «Формула ГОСТа», «Первопрестольная», Sealver fish) — 59 тн, паштеты рыбные («Формула ГОСТа») — 342 тн, рыбные консервы («Формула ГОСТа») — 1041 тн.

— Продукция широко представлена в федеральных и региональных сетях, география представленности включает: СФО, УФО, СЗФО, ЮФО, Московская область, страны СНГ — Казахстан и Киргизия. Доли продаж по географии присутствия в 2020 г. следующие: Казахстан и СНГ — 21%, Уральский ФО — 20%, Приволжский ФО — 16%, Сибирский и Дальневосточный ФО — 15%, Центральный ФО — 15%, Южный ФО — 12%, Северо-западный ФО — 1%.

— Доля компании на икорном рынке России составляет около 1%, это 140–180 тонн. Доля рынка по направлению рыбных консервов — около 0,5% российского рынка, это 3-3,5 млн условных банок.

— По итогам работы 2020 года выручка эмитента выросла до 420 млн руб., тогда как на конец 2019 показатель был значительно меньше — около 290 млн руб.

— Текущий финансовый долг составляет 214,4 млн рублей, при этом долг перед участником равен 149,5 млн рублей, внешний долг, носящий сезонный характер и обусловленный потребностью в увеличении сезонного закупа сырья с целью обеспечить запас сырья лучшего качества и по более низкой цене, составил — 64,9 млн рублей. В целом внешняя долговая нагрузка компании находится на низком уровне: внешний долг не превышает 15,2% выручки за последние 4 квартала. Краткосрочные обязательства эмитента полностью покрываются оборотными средствами.

— Операционная деятельность ООО ПК «СМАК» характеризуется сезонностью, что отражается на динамике запасов, кредиторской и дебиторской задолженности: наибольшая выручка приходится на 4 квартал, закуп сырья на период сентябрь — декабрь и январь — март.

— Стратегия развития компании включает планы по наращиванию объемов продаж и выручки за счет снижения цены закупа, увеличения объема отгрузок в федеральные торговые сети по действующим контрактам, переориентации на финансово более привлекательных клиентов и расширения географии продаж; а также планы по развитию производственной площадки, где ключевым пунктом является строительство собственной газовой котельной.

«Юнисервис Капитал» известна большинству инвесторов в качестве организатора долговых программ, однако компания также сама является эмитентом залоговых облигаций — нового для рынка инструмента — и сообщает о промежуточных итогах освоения средств.

Напомним, что размещение дебютного выпуска залоговых облигаций с присвоенным номером № 4-02-00534-R от 28.01.2021 состоялось 4 марта на Московской бирже. Объем эмиссии составил 90 млн руб. Выплата купонного дохода осуществляется каждые 30 дней, ставка 8,8% годовых зафиксирована на весь период обращения (8 лет). Сейчас облигации компании доступны на вторичных торгах по ISIN-коду: RU000A102TK9. Ценные бумаги по данному выпуску предназначены для квалифицированных инвесторов, и ограничены в обороте в соответствии с законодательством Российской Федерации.

Отметим, что подобных финансовых инструментов на рынке инвестиций еще не было, залоговые облигации — это новое решение, которое, к тому же, «Юнисервис Капитал» решил испытать первым в стремлении проверить все возможности и нюансы.

Облигации обеспечены залогом в виде объекта коммерческой недвижимости — собственного здания, расположенного в центре Новосибирска. Подробный отчет об определении величины рыночной стоимости недвижимого имущества, согласно эмиссионным документам, обновляется раз в полгода, обновленная версия находится по ссылке. Обслуживание купонных платежей планируется за счет доходов от сданных в аренду площадей и реализации ряда запланированных новых инвестиционных проектов. На сегодня по обоим пунктам ООО «Юнисервис Капитал» успешно ведет работу.

Касаемо объема сданных в аренду площадей: по итогам мая сдано 1 423 кв.м, что составляет 123% заполняемости общей площади (в аренду сдается полезная площадь и места общего пользования). Выручка компании за аренду в апреле превысила 1,1 млн руб. (с НДС). Отмечается устойчивая положительная динамика от месяца к месяцу, поскольку еще год назад — в мае 2020 года — заполняемость составляла всего 42% с доходностью 422 тыс. руб.

Привлеченные в рамках выпуска облигаций средства ООО «Юнисервис Капитал» направляет в залоговые проекты фонда недвижимости со сроком погашения менее 2 лет и ставкой от 13% годовых. Так, в проект фонда недвижимости в марте была направлена большая часть полученных средств — компанией предоставлен заем по ставке 16% под залог объекта недвижимости в Новосибирске, площадью более 1 500 кв.м. Заемщиком выступил новосибирский застройщик, привлекающий финансирование для увеличения земельного фонда. В результате инвестирования в указанный проект, ООО «Юнисервис Капитал» сможет дополнительно генерировать чистый денежный поток на уровне более 6 млн руб. в год. Рентабельность инвестированного капитала при этом составит не менее 7,1%. Важно отметить, что инвестиционные риски при этом сохраняются на минимальном уровне — предоставляемое финансирование является залоговым.

Напомним, что фонд недвижимости — один из инструментов ООО «Юнисервис Капитал», созданный в 2013 году для возможности инвесторов получения пассивного дохода с минимальными рисками. Такие инвестиции стали альтернативой вложениям в покупку недвижимости, однако при схожих рисках инвесторы получают более высокий пассивный доход и быстрый возврат средств.

Подробнее о компании и о залоговых облигациях — в презентации.

В рамках предусмотренной оферты эмитент ООО «Круиз», являющийся агрегатором сервиса «Грузовичкоф», снизил ставку купона до 12% годовых по выпуску биржевых облигаций серии БО-03. По условиям выпуска в рамках безотзывной плановой оферты инвесторы имели право предъявить облигации к выкупу, однако ни одной заявки не зафиксировано.

Напомним, что 21 мая «Грузовичкоф» опубликовал снижение ставки с 15% до 12% годовых по выпуску объемом 50 млн рублей серии БО-03 (ISIN: RU000A100FY3), размещенному в июне 2019 г. со сроком обращения 3 года или 36 купонных периодов по 30 дней. АО «Банк Акцепт», являющееся агентом по приобретению биржевых облигаций, ни одной заявки от инвесторов на предъявление облигаций к выкупу не зафиксировало.

Решение о снижении ставки было принято на основании того, что ценные бумаги по третьему (№ 4B02-03-00337-R-001P от 10.06.2019) и четвертому (№ 4B02-04-00337-R-001P от 13.03.2020) выпускам, находящимся в обращении, успешно торгуются выше номинала. К тому же компания уже заработала положительную репутацию среди частных инвесторов, погасив в 2020 году согласно графику первые два выпуска БО-П01 и БО-П02, полностью выполнив обязательства перед инвесторами, а по действующим выпускам добросовестно осуществляет выплату купонов.

Напомним, что ООО «Круиз» является правопреемником ООО «ГрузовичкоФ-Центр» (реорганизация завершилась 08.02.2021 г.), согласно чему, права и обязанности по выпускам БО-03 и БО-04 перешли к ООО «Круиз».

Сервис «Грузовичкоф» активно развивает бизнес — на сегодня оказывает услуги в более чем 100 городах России, а также в нескольких городах Казахстана, Узбекистана, Киргизии и Таджикистана. И сейчас компания готовит новый — уже пятый выпуск биржевых облигаций, о сроках размещения которого будет объявлено дополнительно.