Московская Биржа зарегистрировала второй выпуск облигаций серии БО-02 ООО «ХРОМОС Инжиниринг» 25 июля под номером № 4B02-02-00138-L от 25.07.2024 с включением бумаг в Сектор Роста.

Эмитент планирует в начале августа разместить второй выпуск предварительно объемом 250 млн руб. со ставкой купона: КС + 4,75% на весь период обращения – 5 лет.

Среди других предварительных параметров выпуска серии БО-02 заявлено: номинал одной облигации – 1000 руб., купонный период - 30 дней, по выпуску предусмотрена амортизация по 10% в даты окончания 48,51,54,58 к.п. и 60% — в дату окончания 60 к.п., также предполагается Call-опцион (возможность досрочного погашения) - в дату окончания 36 купонного периода.

Окончательные параметры и точная дата начала торгов будут опубликованы дополнительно.

Цели привлечения выпуска: пополнение оборотного капитала компании для возможности увеличения объемов производства продукции с целью покрытия возросшего спроса как со стороны постоянных, так и новых клиентов.

Напомним ключевую информацию о ГК «ХРОМОС»:

Эмитент ООО «ХРОМОС Инжиниринг»— главное юр. лицо ГК «ХРОМОС», через которое проходят основные денежные потоки.

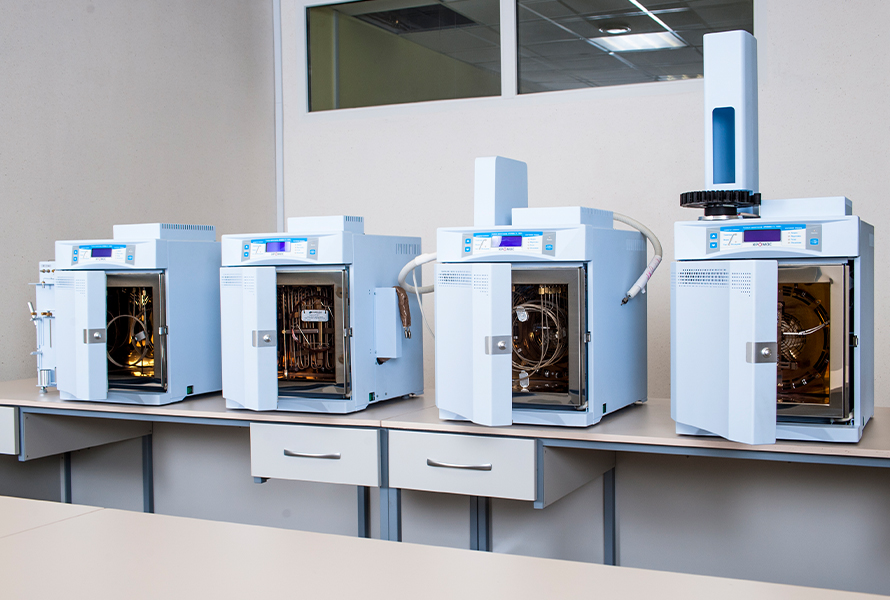

ГК успешно развивается на рынке более 30 лет, и на сегодня является ведущим производителем хроматографических комплексов, поставщиком аналитического и измерительного оборудования, комплексных решений для нужд лабораторий и контроля технологических процессов международных и российских предприятий.

География деятельности: вся Россия, страны СНГ и ОАЭ.

Хроматографическое оборудование позволяет определить количественный и качественный состав любого вещества. Различные отрасли промышленности используют хроматографы для контроля качества сырья и готовой продукции, а также обеспечивают с их помощью нормы экологической безопасности.

Продукция востребована во многих сферах: химическая, пищевая промышленность, газопереработка, нефтехимия, фармацевтика, энергетика, медицина, экология, строительное оборудование, сельское и лесное хозяйство и проч.

В стратегии и планах развития на 2024 год, опубликованных в отчете эмитента облигаций на сайте Интерфакс, компания подробно рассказала о тех новинках, над которыми ведется работа. О том, как развиваются заявленные проекты, мы побеседовали с финансовым директором «ХРОМОС Инжиниринг» Татьяной Пушкиной.

Напомним, что ГК «ХРОМОС» - ведущий производитель хроматографических комплексов, поставщик аналитического и измерительного оборудования, комплексных решений для нужд лабораторий. Оборудование применяется для анализа сложных многокомпонентных смесей в различных сферах: химической и пищевой промышленности, газопереработка, нефтехимия, фармацевтика, энергетика, медицина, экология и проч.

Компания заявляла к запуску ряд новинок - подвижек очень много:

Разработка и запуск производства промышленного анализатора углеводородов в воде — уже изготовлен опытный образец. Прибор успешно прошел тестовые испытания, ведутся работы по отработке методов калибровки прибора, т.е. уже идет набор статистических данных для получения разрешительной документации — это промежуточный этап перед выпуском продукта на рынок.

Идет модернизация лабораторных приборов с целью увеличения выпуска продукции за счет автоматизации технологических процессов и роботизации рабочих мест.

Изготовлен анализатор одоризации, в настоящий момент совместно с «Газпром ВНИИГАЗ» (главный научно-исследовательский центр ПАО «ГАЗПРОМ») заключен договор на разработку нового стандарта с целью дальнейшего внедрения.

Анализатор хлорорганических соединений в нефти «ХРОМОС» — находится на стадии разработки конструкторской документации и согласовании типового проекта с нефтегазохимическим компаниями (ПАО «Транснефть»). Заказчики — крупнейшие корпорации страны, и у них есть свои требования к конструкторской документации, поэтому работа ведется в непрерывной тесной коммуникации с заказчиками.

Отметим, что эмитент расширяет свои производственные возможности, в том числе, при поддержке государства — в этом году ГК «ХРОМОС» выиграла заявку на получение гранта по программе «Доращивания» от Центра поддержки инжиниринга и инноваций, созданного в России, с целью стимулирования малых и средних предприятий на усовершенствование продуктовых линеек.

Об этой программе нам рассказала финансовый директор компании-эмитента Татьяна Пушкина:

«В рамках программы доращивания идет работа с крупными корпорации-заказчиками по разработке необходимого им оборудования. Мы сотрудничаем с „Газпромом“, с которым плодотворно работаем с 2014 года. Для него мы будем выпускать новый, модифицированный хроматограф для анализа качества газа по тем техническим характеристикам, по которым раньше могли работать только приборы импортного производства. Уже сейчас с уверенностью можем сказать, что качество анализа будет в разы превышать возможности приборов зарубежных конкурентов.

Это трехлетняя программа - с 2024 по 2026 включительно. Сумма гранта – 200 млн руб. Мы будем получать финансирование согласно утвержденному графику: 10 млн руб. в этом году, 140 млн – в 2025 г., 50 млн руб. – в 2026 г.».

Выручка, валовая прибыль и EBITDA Adj LTM эмитента продемонстрировали положительную динамику на фоне роста выпуска стеклотары и оптимизации производственных процессов.

По итогам 3 месяцев 2024 года ООО «Сибстекло» выпустило порядка 215 млн шт. стеклоизделий, что на 3% превышает аналогичный период прошлого года. При этом объем производства в тоннах, по словам эмитента, снизился с 59,1 тыс. до 57,4 тыс. или на 3% благодаря облегчению стеклоизделий. Доля продукции, выпущенной по технологии NNPB (узкогорлое прессовыдувание, которое позволяет уменьшать вес бутылки при сохранении литража и соответствия ГОСТ), — около 90%. Таким образом, эмитент повышает производительность и рентабельность продукции, ограничивая потребление материальных ресурсов и уменьшая себестоимость изделий.

Наибольшую долю на уровне 89,3% в номенклатурной линейке продолжает занимать, ежегодно увеличиваясь, пивная бутылка.

По итогам 3 месяцев 2024 года выручка «Сибстекла» выросла на 18,5% к результату за 3 месяца 2023 года, а EBITDA Adj LTM на 19,8% до 1 596 млн руб. Наращивание объемов производства привели к увеличению валовой прибыли на 18,3% до уровня в 414 млн руб.

Несмотря на позитивную динамику валовой прибыли и EBITDA Adj LTM, чистая прибыль по итогам 3 месяцев 2024 г. снизилась относительно АППГ на 447 тыс. руб. и составила 320 тыс. руб. Основная причина — несущественное снижение сальдо прочих доходов и расходов.

Финансовый долг на 31.03.2024 г. достиг 3 980 млн рублей, несущественно увеличившись по сравнению с тем же периодом прошлого года на 3,2%. Однако, показатели долговой нагрузки демонстрируют положительную динамику благодаря росту ключевых операционных показателей.

Отметим и то, что в первом квартале текущего года на заводе утилизировали 13,6 тыс. тонн стеклобоя — плюс 46% по отношению к уровню первого квартала 2023 года. Так, компания сэкономила 16,3 тыс. тонн минеральных компонентов, что по объему эквивалентно 250 железнодорожным вагонам.

Эмитент ООО «ХРОМОС Инжиниринг», который является центральным юридическим лицом Группы компаний «ХРОМОС» - лидера на рынке хроматографии, планирует в начале августа разместить второй выпуск объемом 250 млн руб. со ставкой купона: КС + 4,75% на весь период обращения – 5 лет.

Среди других предварительных параметров выпуска серии БО-02 заявлено: номинал одной облигации – 1000 руб., купонный период - 30 дней, по выпуску предусмотрена амортизация по 10% в даты окончания 48,51,54,58 к.п. и 60% — в дату окончания 60 к.п., также предполагается Call-опцион (возможность досрочного погашения) - в дату окончания 36 купонного периода.

По выпуску предусмотрена работа маркет-мейкера для обеспечения ликвидности выпуска.

Выпуск будет доступен для квалифицированных инвесторов.

Окончательные параметры и точная дата начала торгов будут опубликованы дополнительно.

Денежные средства от выпуска планируется направить на пополнение оборотного капитала компании для возможности увеличения объемов производства продукции с целью покрытия возросшего спроса как со стороны постоянных, так и новых клиентов.

Ключевое о ГК «ХРОМОС»:

ГК успешно развивается на рынке более 30 лет, и на сегодня является ведущим производителем хроматографических комплексов, поставщиком аналитического и измерительного оборудования, комплексных решений для нужд лабораторий и контроля технологических процессов международных и российских предприятий.

Эмитент ООО «ХРОМОС Инжиниринг»— главное юр. лицо группы, через которую проходят основные денежные потоки.

География деятельности: вся Россия, страны СНГ и ОАЭ.

Наукоемкое производство полного цикла.

В активах ГК завод общей площадью 5 800 кв. м. с производством полного цикла, офисные здания площадью более 1220 кв. м., а также обширный парк оборудования, находящийся непосредственно в собственности эмитента.

Вся продукция - запатентованные разработки ГК, есть 4 собственных товарных знака.

Продукция применяется во многих сферах: строительстве, фармацевтике, энергетике, нефтехимии, медицине, пищевой промышленности, экологии, сельском и лесном хозяйстве и т.д.

Эмитент демонстрирует устойчивый рост своей финансово-хозяйственной деятельности: на протяжении последних 3-х лет среднегодовой прирост выручки составил около 80%, чистой прибыли – более чем в три раза. Показатель EBITDA adj LTM на 31.03.2024 г. зафиксирован на рекордном уровне – 449,1 млн руб. Кредитный портфель организации сформирован преимущественно долгосрочными обязательствами. Несмотря на их существенный рост по итогам 1 кв. 2024 г. (в 4,5 раза к АППГ) преимущественно за счет дебютного выпуска биржевых облигаций, уровень долговой нагрузки находится на приемлемом уровне за счет усиления ключевых операционных показателей.

Аналитический центр «БизнесДром» подтвердил, что ООО «Сибирское стекло» (крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) имеет рейтинг привлекательности работодателя на наивысшем уровне — А.hr.

Среди основных критериев, положенных в основу экспертных выводов — улучшение условий работы и обеспечение профессионального развития сотрудников. В частности, у них есть возможность пройти обучение, повысить квалификацию, принять участие в тренингах на базе предприятия, а также во внешних программах дополнительного образования. Для новичков предусмотрены адаптационные курсы по профилю.

Кроме того, в качестве позитивных факторов отмечено наличие ДМС и доступность льготного санаторно-курортного лечения для отдельных категорий работников, в офисе ежедневно дежурит врач. Заводчанам компенсируют расходы на питание, в зависимости от характера работы — на транспорт и связь, а также стоимость детских путевок в летние оздоровительные лагеря. Компания гарантирует материальную помощь в сложных жизненных ситуациях.

Средняя заработная плата на «Сибстекле» превышает аналогичные показатели в отрасли и регионе — на 34,8% и 36,7% соответственно. Зарплаты индексируют ежегодно, темп роста в 2023 году составил 117,7%. Введена система премирования: размер премии зависит от результатов, достигнутых сотрудником.

Также аналитики учли, что «Сибстекло» стремится к открытости и удовлетворяет потребность в информации о своей деятельности как со стороны клиентов, партнеров, контролирующих органов и СМИ, так и персонала. Каждый год на заводе проходят общие собрания коллектива, действует практика проведения «прямых линий» с генеральным директором. По итогам 2023 года на «Сибстекле» впервые составляют нефинансовую отчетность, что тоже оказало положительное влияние на рейтинг.

— Интерес к компаниям, реализующим ESG-повестку, сегодня растет, в первую очередь, у представителей молодого поколения. Чтобы привлечь и удержать сотрудников, предприятие заинтересовано в комплексной оценке HR-процессов, — комментирует президент РАТМ Холдинга Эдуард Таран. — В РАТМ Холдинге ориентируются на высокие стандарты и совершенствуют кадровую политику, развивая внутренние коммуникации и компетенции специалистов, доносят до них корпоративные ценности и смыслы. Безусловно, необходимо, чтобы наши люди чувствовали себя социально защищенными, однако не менее важно создавать в их восприятии позитивный имидж работодателя, формируя поддерживающую среду.

По итогам командировки в Китай эмитент нашел оборудование для изготовления тест-систем. Ожидая технику, завод формирует базу поставщиков необходимых элементов. По предварительным прогнозам, маржинальность производства составит 35% – 40%.

Ранее мы рассказывали о том, что в 2023 году в состав АО «Ламбумиз» вошла компания «Пионер Био Тех», которая специализируется на экспресс тест-системах для определения остаточного антибиотика в молоке, сыворотке и молочных продуктах. В 2024 году представители компаний отправились в командировку в Китай для изучения технологии и поиска оборудования.

Необходимая техника была найдена и авансирована, её установка, обучение сотрудников и выпуск опытных образцов - в процессе. По предварительным прогнозам, в июле – августе начнется производство промышленных партий.

Параллельно компания нашла отечественных производителей комплектующих для тест-наборов. Их продукция не уступает импортным аналогам. Также «Ламбумиз» разработал упаковку из фольгированного картона, которая обеспечит оптимальные условия хранения.

По словам эмитента, ориентировочный уровень маржинальности производства тест-систем составит 35% – 40%, а при более глубокой локализации изготовления составляющих на территории России дойдет до 50% – 60%.

«На первых этапах запуска производства экспресс тестов мы сможем заключить контракты как минимум с 250 клиентами. Это предприятия, которые уже сотрудничали с «Пионер Био Тех». Впоследствии планируем занять порядка 50% – 60% отечественного рынка и зайти с новой продукцией в страны СНГ», — поделился директор по развитию АО «Ламбумиз» Сергей Новиков.

Компания пристально следит за всеми изменениями на профильном рынке, что помогает бизнесу своевременно предлагать потребителю наиболее актуальные услуги, не упуская возможности увеличить свою прибыль и формируя имидж сервиса «на все случаи жизни».

Так, опираясь на запрос клиентов в преддверии мотосезона сервис «Грузовичкоф» анонсировал услугу по перевозке мототехники. Эта услуга, хоть и имеет сезонный спрос, пользуется неизменной популярностью у поклонников мотоспорта – с наступлением тепла наблюдается большое количество обращений, так как клиенты открывают мотосезон. А осенью, с наступлением холодов, происходит второй всплеск спроса, когда сезон подходит к концу и клиенты возвращают мотоциклы на зимовку.

Сервис «Грузовичкоф» имеет опыт в перевозке самых разных грузов, делая исключение только для опасных, требующих специализированного транспорта, а также лекарственных средств и запрещённых грузов. Для этого в автопарках сервиса есть разнообразный по тоннажности, габаритам и типам кузова транспорт: от 500 кг до 28 тонн, машины «пирамиды», «Катюши» т.д.

Среди наиболее нестандартных и необычных грузов, которые пришлось перевозить сервису «Грузовичкоф»: настоящий скафандр космонавта, скульптура президента В.В. Путина, выполненная из шоколада в полный рост, а также подлинный скелет шерстистого мамонта, который был доставлен из Новосибирска в Санкт-Петербург для выставки в Эрмитаже, проходившей в 2023 году.

А в феврале этого года сервис перевёз раненого краснокнижного амурского тигра из Москвы до хосписа для диких кошек «Дом тигра» под Выборгом (Ленинградская область). Здесь животное проходит реабилитацию, так как жить самостоятельно в дикой природе он уже не может из-за полученных травм. После перевозки сервис взял тигра под опеку. В центре реабилитации хищнику дали имя – Форестер. Сейчас он медленно, но верно идёт на поправку.

Индивидуальный подход к потребностям клиентов позволяет сервису «Грузовичкоф» удерживать лидирующие позиции на рынке грузовых перевозок. Руководство компании считает: чтобы продолжать развиваться, необходимо не бояться использовать сложные и нестандартные решения ради своего дальнейшего роста, совершенствования компетенций и привлечения новых клиентов.

Ведущий производитель хроматографического оборудования и лабораторной мебели планирует разместить новый выпуск биржевых облигаций серии БО-02. Выпуск находится на регистрации.

Группа компаний «ХРОМОС», центральным юридическим лицом которой является Эмитент ООО «ХРОМОС Инжиниринг» — это ведущий производитель хроматографических комплексов, поставщик аналитического и измерительного оборудования, комплексных решений для нужд лабораторий и контроля технологических процессов международных и российских предприятий.

ГК «ХРОМОС» успешно развивается на рынке более 30 лет и за это время зарекомендовала себя как надежная, стабильная и успешная компания. География деятельности «ХРОМОС Инжиниринг» обширна и, помимо России, охватывает страны СНГ и ОАЭ.

Компании группы объединяются по признаку осуществления над ними контроля единым бенефициаром — Пахомовым Андреем Львовичем. Эмитент ООО «ХРОМОС Инжиниринг» — главное юридическое лицо, управляющая компания группы, через которую проходят основные денежные потоки.

В активах ГК завод общей площадью 5 800 кв. м. с производством полного цикла, офисные здания площадью более 1220 кв. м. Основные активы — собственное оборудование, находящееся непосредственно в собственности эмитента ООО «ХРОМОС Инжиниринг», которое позволяет ГК реализовывать полный цикл работ и запускать производство новых видов продукции под потребности рынка для комплексного оснащения лабораторий.

Вся продукция (детали приборов, корпуса, электроника) является собственными запатентованными разработками Компании. Каждый прибор имеет знак качества, санитарно-эпидемиологическое заключение и всю необходимую разрешительную документацию. ГК «ХРОМОС» является обладателем интеллектуальной собственности – товарных знаков «Sonar Analytic Сонар Аналитик», «SULFALITE СУЛЬФАЛАЙТ», «ХРОМОС», «CHROMOS engineering». Ключевой продукцией компании, на которую приходится наибольшая доля в выручке (52% по итогам 3 мес. 2024 г.), является хроматографическое оборудование.

Хроматографическое оборудование позволяет определить количественный и качественный состав любого вещества, поэтому продукция применяется во многих сферах: строительстве, фармацевтике, энергетике, нефтехимии, медицине, пищевой промышленности, экологии, сельском и лесном хозяйстве и других сферах.

Эмитент демонстрирует устойчивый рост своей финансово-хозяйственной деятельности: на протяжении последних 3-х лет среднегодовой прирост выручки составил около 80%, чистой прибыли – более чем в три раза. Показатель EBITDA adj LTM на 31.03.2024 г. зафиксирован на рекордном уровне – 449,1 млн руб. Кредитный портфель организации сформирован преимущественно долгосрочными обязательствами. Несмотря на их существенный рост по итогам 1 кв. 2024 г. (в 4,5 раза к АППГ) преимущественно за счет дебютного выпуска биржевых облигаций, уровень долговой нагрузки находится на приемлемом уровне за счет усиления ключевых операционных показателей.

Согласно стратегии развития, компания в дальнейшем планирует наращивать показатели финансовой деятельности путем разработки и запуска новых продуктов (различного вида анализаторов и др.), запуска онлайн поверки приборов и т.д.

Среди глобальных целей - создание передовых цифровых технологий с целью усиления присутствия на рынке и внедрения оборудования на крупные предприятия, а также импортозамещение зарубежной продукции.

Напомним, что эмитент дебютировал на облигационном рынке весной текущего года, заместив выпуск объемом 500 млн руб. Облигации включены в Сектор Роста и Сектор РИИ МБ.

Кредитный рейтинг эмитента ruBB со стабильным прогнозом («Эксперт РА»).

Подробнее о компании в презентации по итогам 3 мес. 2024 г.:

Эмитент заключает контракты на поставку какао-порошка на фоне роста стоимости товара. При этом финансовые показатели, по словам эмитента, демонстрируют позитивную динамику.

ООО «СЕЛЛ-Сервис» рассказало о том, что по итогам 5 месяцев 2024 года число клиентов, которым были проведены отгрузки, несколько уступает результату за аналогичный период прошлого года. Как отмечает эмитент, тенденция не отразится негативно на финансовых показателях, поскольку в первой половине 2024 года силы компании были направлены на работу с высокомаржинальными какао-продуктами и заинтересованными в них покупателями.

«Рост цен на какао-бобы на Бирже продолжается, что меняет стратегию производителей кондитерских изделий. После пиковой отметки в мае 2024 года, стоимость снизилась на 30%, однако затем снова пошла вверх. Основная паника среди производителей кондитерских изделий была зафиксирована в апреле – мае. Компании приобретали все свободные объемы какао-продуктов в России и подписывали контракты на будущие периоды 2024 года. Цены на конечную продукцию еще существенно не выросли, но это обязательно произойдет к концу года.

Сложившаяся ситуация позволяет нам уверенно работать, в связи с тем, что еще в октябре 2023 года мы заключили договор с поставщиком какао-порошка на весь 2024 год. Партнер поставляет необходимые объемы в срок, а мы исполняем свои обязательства и фиксируем позитивную динамику финансовых показателей», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

С июня эмитент активно наращивает сбыт и других продуктов, что впоследствии восполнит число клиентов. В частности, «СЕЛЛ-Сервис» увеличивает объемы закупа и продаж кунжута, с индийскими поставщиками которого компания начала сотрудничество в первых месяцах 2024 года.

Также росту клиентского портфеля поспособствует продуктивная работа службы технического контроля. «СЕЛЛ-Сервис» отмечает, что специалистам отдела удалось повысить качество консультаций. Покупатели обращаются с разными вопросами, что позитивно влияет на клиентскую лояльность и увеличивает шансы на внедрение новых товаров. Технологическая служба позволяет повысить уровень требований к поставщикам в части качества и доработки продуктов под нужды клиентов.

10 июля 2024 года должность занял Вячеслав Викторович Пиксаев.

На новой должности Вячеслав Викторович будет продолжать развивать компанию, уделяя особое внимание поиску новых решений для динамичного развития бизнеса СДЭК и вывода компании на очередной этап развития.

«На посту генерального директора я обещаю сохранить культуру, созданную предыдущим владельцем. Главная приоритетная цель на ближайшее время — выйти на IPO. Мы приложим все усилия для достижения этого. Помимо этого, в скором времени мы разработаем прозрачный и своевременный партнерский прайс и биллинг для франчайзи. Это наш приоритет, и я обещаю, что мы приложим максимум усилий для улучшения этой системы.

В ближайшие три месяца нам предстоит усердно работать, чтобы восстановить темпы и достичь запланированных финансовых показателей. Мы уверены в успехе и верим в будущее компании», – отметил Вячеслав Пиксаев.

Пиксаев родился 24 ноября 1970 года в городе Новосибирске. В 1995 году окончил факультет летательных аппаратов НГТУ по специальности инженер-конструктор. В качестве дополнительной профессиональной деятельности занимается консультированием в области личных финансов.

Вячеслав Викторович имеет обширный опыт работы в сфере логистики. Он стоял у истоков создания компании СДЭК в 2000 году вместе с Леонидом Гольдортом. На протяжении этого времени он состоял в совете директоров и осуществлял операционную деятельность. В своей работе он достиг значительных успехов в оптимизации процессов и повышении эффективности операций.