Сибирский поставщик бумажных изделий опубликовал годовую бухгалтерскую отчетность.

Выручка компании составила 644,1 млн рублей, сократившись за год на 23% ввиду нестабильности экспортного направления из-за сильной волатильности цен. Если в 2018 г. компания поставляла на экспорт до 1000 тонн газетной бумаги, то в 2019 г. из-за складывающейся рыночной конъюнктуры экспорт перестал быть экономически обоснованным. Также влияние на результаты 2019 г. оказала отрицательная динамика рынка полиграфии.

Тем не менее, компания ищет перспективы развития экспорта, налаживая в 2020 г. сотрудничество с партнерами из Казахстана, Узбекистана, Польши и др. государств.

Снижение объемов экспорта компания компенсирует развитием поставок на российский рынок. Растут заявки на пищевую бумагу от заводов «КДВ-Восток» в Подмосковье, Нижнем Новгороде, Воронеже и Ульяновске. Благодаря участию в тендерах, компании удалось наладить сотрудничество с медиа-холдингами и издательствами со всей России. Также среди постоянных клиентов — «Вимм-Билль-Данн».

Активы «ИТЦ-Трейд» в сравнении с прошлым годом снизились на 8%, до 223,7 млн рублей, за счет изменения величины запасов на 21,9 млн рублей, при этом компания сократила и долг перед поставщиками.

Финансовый долг на конец 2019 г. составил 128,4 млн рублей, увеличившись за год только на 14 млн рублей: компания погашает обязательства по банковскому кредитному портфелю в соответствии со сроками. Средства облигационного займа были направлены на пополнение оборотного капитала для исполнения контрактов с вышеозначенными крупными клиентами.

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли и на конец 2019 г. составил 40,1 млн рублей, таким образом вся чистая прибыль компании была реинвестирована в ее развитие.

При этом долговая нагрузка существенно не изменилась: показатель Долг/Выручка — 0,20х, Долг/Капитал — 3,20х, Долг/EBIT — 3,73х.

По итогам 2019 г. выручка компании составила 997,8 млн рублей, что на 12% меньше результата предыдущего года. Основная причина сокращения выручки — падение рыночного спроса на молочную продукцию и, как следствие, снижение спроса на основную продукцию завода — упаковку объемом 0,5 л и 1 л.

При этом продолжение развития внутренних проектов, в особенности в сфере производства гибкой упаковки, позволило повысить уровень валовой рентабельности на 2,7%.

Развивая растущее направление пищевой упаковки, «Ламбумиз» начал выпускать подложки для сыров, одноразовые тарелки из картона собственной ламинации, стаканы WOK. В разработке находятся одноразовые стаканы из ламинированного картона, на поставку которых уже подписано соглашение с одним из крупных производителей одноразовой посуды.

Активы ЗАО «Ламбумиз» в сравнении с прошлым годом увеличились на 6% и составили 1,2 млрд рублей. Рост произошел преимущественно за счет увеличения запасов на 70,8 млн рублей, что связано с запуском в производство новых видов продукции.

Компания увеличила кредиторскую задолженность при сохранении общей величины финансового долга, с учетом отражения облигаций в прочих долгосрочных обязательствах.

Собственный капитал завода на конец 2019 г. составил 447,2 млн рублей, увеличившись за счет реинвестирования чистой прибыли в размере 12,8 млн рублей в его развитие.

За одну облигацию компания выплатила по 123,29 рубля. Общий доход держателей данного выпуска, начисленный по фиксированной ставке 15% годовых, в апреле составил 863 030 рублей.

Общий объем эмиссии облигаций ООО «Ультра» серии БО-П01 (ISIN код: RU000A100WR2) составляет 70 млн рублей, номинальная стоимость бумаги — 10 тыс. рублей. Выпуск поступил в обращение в октябре 2019 г. С конца этого года начнется частичное погашение займа путем амортизации. Последняя выплата состоится в сентябре 2022 г.

Торговый оборот бондов компании «Ультра» в марте составил 11,79 млн руб., почти в 2 раза превысив февральские объемы. Снижение цены по бумагам зафиксировано на уровне 4,42 п. п., в результате чего облигации торговались по средневзвешенной цене, близкой к номиналу — 99,29%.

В начале года «Ультра» успела поучаствовать в краснодарской строительной выставке, одной из крупнейших на юге России. Это мероприятие позволило компании презентовать строительные системы Streck®, которые вызвали живой интерес у широкого круга потенциальных заказчиков. Заключение первого договора на поставку продукции в крымскую сеть строительных гипермаркетов состоялось прямо на выставке.

Изучаем годовую бухгалтерскую отчетность агрегатора сервиса «ТаксовичкоФ», партнеры которого работают в России и Казахстане.

По итогам 2019 г. выручка ООО «Транс-Миссия» составила 176,5 млн рублей, чистая прибыль —7,1 млн рублей, EBIT — 21,7 млн рублей. Причем два последних показателя значительно выросли в четвертом квартале вследствие сезонности — в осенне-зимний период спрос на услуги такси повышается.

Финансовый долг остался без изменений — 150 млн рублей, которые были привлечены в рамках эмиссии биржевых облигаций. Текущее отношение долга к EBIT составляет 6,9х, отношение долга к выручке — 0,85х.

Общая величина активов ООО «Транс-Миссия» по итогам года превысила 185 млн рублей. Основной рост приходится на дебиторскую задолженность, которая сформирована партнерскими компаниями-автопарками.

Выручка сервиса «ТаксовичкоФ» по итогам 2019 г. составила 2,9 млрд рублей. Автопарк партнеров в Санкт-Петербурге, Ленинградской области, Москве, Твери и Нур-Султане (Казахстан) на конец года составил 11,2 тыс. автомобилей, из которых брендировано более тысячи.

В 2020 г. сервис начал работу в Туле, Ульяновске, Омске, Нижнекамске, Нурлате и Азнакаево. Запланирован запуск еще почти в 20 городах страны. В течение 2020-2021 гг. планируется выход сервиса в Армению, Грузию, Молдавию, Киргизию, Таджикистан, Туркмению, Азербайджан, Узбекистан и Белоруссию.

Компания перечислила в НРД 4,1 млн рублей. Купонный доход выплачивается ежемесячно по ставке 12,5% годовых, зафиксированной на весь период обращения выпуска.

На одну бумагу номиналом одна тысяча рублей начисляется по 10,27 рубля. Всего эмитировано 400 тысяч облигаций на сумму 400 млн рублей. Срок обращения выпуска — 3 года. ISIN код:.

В результате мартовских торгов на Московской бирже выпуски практически всех эмитентов демонстрировали снижение котировок. Облигации «Юниметрикса» в течение всех 6 месяцев с момента размещения торговались по цене выше номинала, но в марте средневзвешенная цена составила 94,9%. При этом оборот вырос до 18,2 млн рублей.

В начале апреля компания обнародовала результаты работы за 2019 год. Из бухгалтерского отчета следует, что за год «Юниметриксу» удалось нарастить объем выручки более чем в 2,5 раза. Операционная прибыль увеличилась с 23,8 до 76,4 млн рублей, чистая прибыль составила 2,9 млн рублей.

Компания, управляющая производством изделий из металла, опубликовала годовую отчетность.

С 2017 г. у ООО «Ультра» значительно растет торговый оборот за счет новой продукции — металлической мебели. В 2018 г. продолжилось развитие данного направления. В течение 2019 г. компания выводила из оборота низкомаржинальные продукты, прежде всего профлист, так как результаты 2018 г. показали его нерентабельность при доставке в территориально отдаленные магазины. В результате валовая рентабельность увеличилась с 13,5% до 16,4%, рентабельность по EBIT — с 2,6% до 3,2%.

Кроме того, в 2019 г. компания начала производить новую модель металлических стеллажей — Everest Beamy, отличающуюся большей несущей способностью и более эстетическим видом. Пробные партии были направлены в несколько магазинов сети «Леруа Мерлен». При масштабировании поставок потенциальное увеличение выручки составит не менее 2,5-3 млн рублей в месяц, не учитывая объемы DIY-сетей.

«Ультре» также удалось увеличить стоимость основных средств в 2,5 раза относительно 2017 г. За год этот показатель вырос на 34,5 млн рублей, благодаря покупке 3D-принтера, клепальных машин для обработки металла, линии для производства просечно-вытяжной металлической сетки, профилегибочной машины и установке гидроабразивной резки. При этом на 45,4 млн рублей сократился размер дебиторской задолженности, поэтому общая величина активов ООО «Ультра» существенно не изменилась и составила 580,6 млн рублей по итогам 2019 г.

Перераспределение в пассивной части баланса произошло за счет одновременного увеличения финансового долга и снижения кредиторской задолженности.

За 2019 г. финансовый долг вырос на 115,5 млн рублей и составил 286,9 млн рублей. Причины роста — эмиссия биржевых облигаций в октябре объемом 70 млн рублей (RU000A100WR2) и рефинансирование долга «Россельхозбанка» в «Челябинвестбанке» с увеличением суммы кредита на 54 млн рублей под меньшую процентную ставку. При этом компания погасила прочие финансовые задолженности на 9 млн рублей.

Увеличение финансового долга привело к росту процентов к уплате и возрастанию долговой нагрузки по EBIT. Тем не менее, показатели находятся на приемлемом уровне: Долг/Выручка — 0,21х, Долг/Капитал — 4,75х, Долг/EBIT — 6,47х.

Собственный капитал за 2019 г. вырос до 60,4 млн рублей за счет увеличения добавочного капитала на 13,1 млн рублей и нераспределенной прибыли на 5,2 млн рублей. Таким образом, вся чистая прибыль компании реинвестируется в ее развитие.

Столичная мувинговая компания раскрыла финансовые показатели, сформированные за 2019 год.

Выручка ООО «ГрузовичкоФ-Центр» по результатам 2019 г. выросла на 6,5%, до 342 млн руб. EBIT эмитента составила 21,8 млн руб. (более чем двукратный рост). По итогам года выручка всего сервиса «ГрузовичкоФ» составила 3,9 млрд руб. (+19,4%).

В течение 2019 г. компания не привлекала внешнего финансирования, кроме выпусков облигаций. Финансовый долг эмитента вырос до 140 млн руб. в связи с эмиссией биржевых облигаций, средства от размещения которых были направлены на увеличение автопарка сервиса «ГрузовичкоФ» и лизинговые платежи эмитента — ООО «ГрузовичкоФ-Центр».

Брендированный партнерский автопарк сервиса в Санкт-Петербурге и Москве в четвертом квартале вырос на 121 автомобиль. Таким образом, общий брендированный автопарк составил 1 763 автомобиля.

В связи с постепенным погашением лизинговых обязательств, которые учитываются в составе кредиторской задолженности, уровень активов компании снизился в течение года на 77,6 млн руб. (-26,3%).

Кредиторская задолженность по итогам 2019 г. составила 71,3 млн руб., дебиторская задолженность — 171,4 млн руб. Ранее наибольшая ее часть финансировалась за счет кредиторской задолженности в адрес основных контрагентов.

Отношение долга к EBIT во втором полугодии снизилось с 8,1х до 6,4х. Отношение долга к выручке находится на уровне 0,4х.

Согласно опубликованному 2 апреля на сайте раскрытия информации сообщению, ООО «Дядя Дёнер» нарушило один из ковенантов по второму выпуску облигаций. В связи с этим у владельцев облигаций возникает право на их досрочное погашение.

В частности, по выпуску облигаций №4B02-02-00355-R-001P было нарушено предусмотренное условие: допущено снижение показателя «Отношение Прибыли (убытка) от продаж к Процентам к уплате» до уровня ниже 120%. Фактически, по данным ранее опубликованной годовой отчетности компании, это отношение составило 114%.

Нарушение ковенанта является техническим. Операционная деятельность компании по итогам года показала рост рентабельности, в связи с корректировкой учета части расходов выросли коммерческие и снизились прочие расходы в сравнении с 2018 годом.

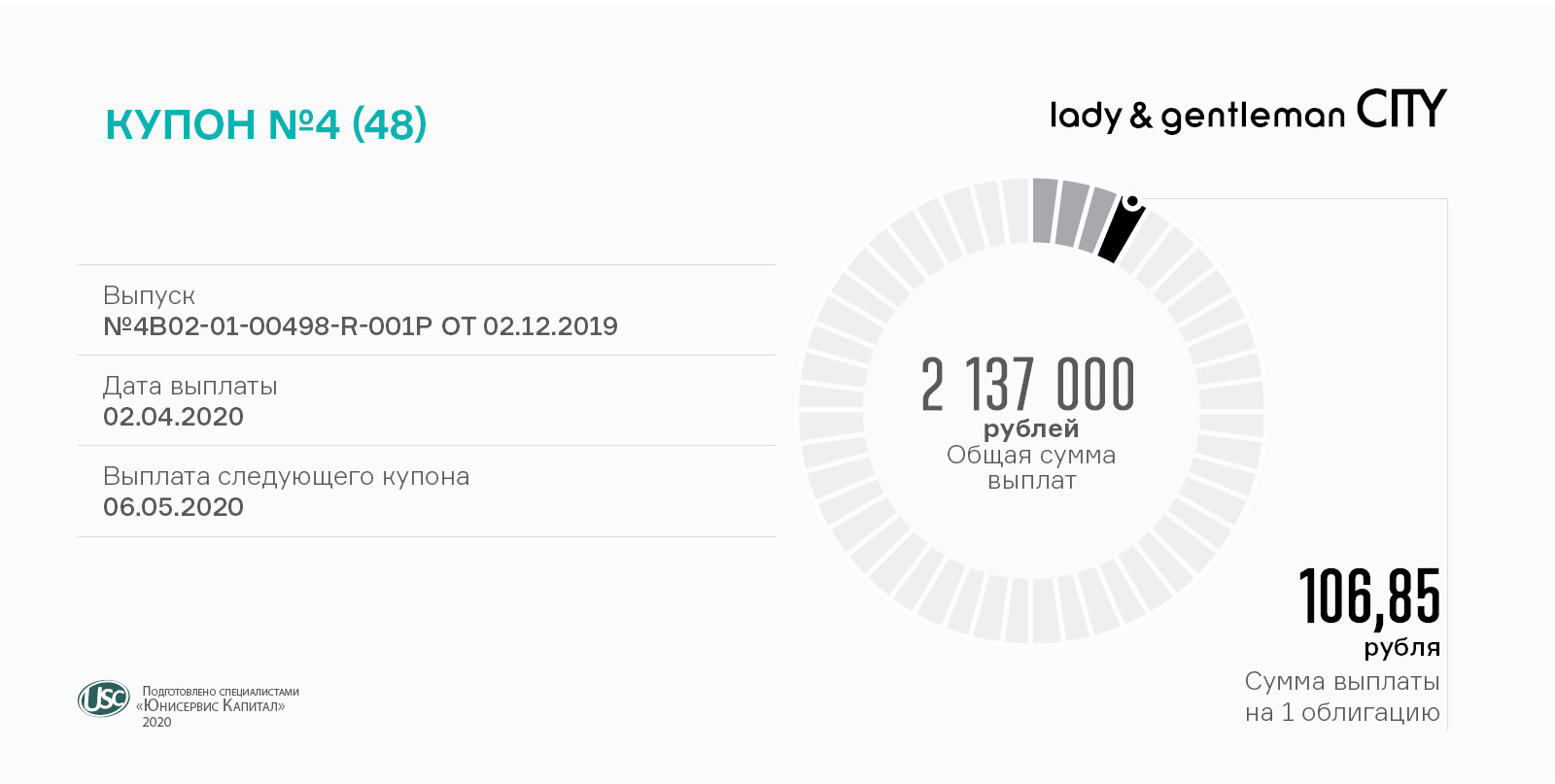

В счет уплаты дохода инвесторов сеть магазинов брендовой одежды lady & gentleman CITY перечислила в НРД 2,1 млн рублей (по 106,85 на одну облигацию) по ставке 13%.

Напомним параметры выпуска БО-П01 (ISIN код: RU000A1014V7): общий объем — 200 млн рублей, номинал облигации — 10 тыс. рублей; период обращения — 4 года; купон переменный, с ежемесячной выплатой. Условиями выпуска предусмотрена возможность досрочного погашения.

Общая сумма сделок на вторичных торгах в марте превысила 21,5 млн рублей. Бонды торговались по средневзвешенной цене 96,26% от номинала.

Весь текущий год компания планирует активно заниматься модернизацией своих магазинов. Формат корнеров, реализованный на нескольких торговых площадках, показал хорошие результаты.

Согласно опубликованной бухгалтерской отчетности компании, выручка превышает значение предыдущего года в 2,6 раза. О других финансовых показателях читайте ниже.

С увеличением поставок в течение второго полугодия 2019 г. валовая рентабельность ООО «Юниметрикс» выросла на 1 п. п. относительно 2018 г. Для обеспечения растущих продаж запасы были увеличены более чем в 2 раза, это оказало влияние на рост процентных расходов, в результате чистая рентабельность не изменилась. Операционная прибыль до уплаты процентов выросла с 23,8 до 76,4 млн рублей, проценты к уплате составили 59,2 млн рублей. Таким образом, прибыль превышает проценты в 1,3 раза. Чистая прибыль по итогам 2019 г. составила 2,9 млн рублей.

Основные запасы сформированы остатками на нефтебазе и запасами в пути. Также в активах существенную долю занимают финансовые вложения и остатки на расчетных счетах: это оперативные остатки на краткосрочных депозитах, которые как правило идут в оплаты за поставки на следующий день. Обязательства представлены облигационном займом объемом 400 млн рублей, размещенным в сентябре 2019 г., и финансовым долгом перед частными инвесторами.

Показатели долговой нагрузки для трейдера оптимальные: все обязательства покрыты ликвидными активами, а долг в выручке не превышает 30% (по итогам 2019 г. — 23%).

.

.