По итогам 2019 г. выручка компании составила 997,8 млн рублей, что на 12% меньше результата предыдущего года. Основная причина сокращения выручки — падение рыночного спроса на молочную продукцию и, как следствие, снижение спроса на основную продукцию завода — упаковку объемом 0,5 л и 1 л.

При этом продолжение развития внутренних проектов, в особенности в сфере производства гибкой упаковки, позволило повысить уровень валовой рентабельности на 2,7%.

Развивая растущее направление пищевой упаковки, «Ламбумиз» начал выпускать подложки для сыров, одноразовые тарелки из картона собственной ламинации, стаканы WOK. В разработке находятся одноразовые стаканы из ламинированного картона, на поставку которых уже подписано соглашение с одним из крупных производителей одноразовой посуды.

Активы ЗАО «Ламбумиз» в сравнении с прошлым годом увеличились на 6% и составили 1,2 млрд рублей. Рост произошел преимущественно за счет увеличения запасов на 70,8 млн рублей, что связано с запуском в производство новых видов продукции.

Компания увеличила кредиторскую задолженность при сохранении общей величины финансового долга, с учетом отражения облигаций в прочих долгосрочных обязательствах.

Собственный капитал завода на конец 2019 г. составил 447,2 млн рублей, увеличившись за счет реинвестирования чистой прибыли в размере 12,8 млн рублей в его развитие.

За одну облигацию компания выплатила по 123,29 рубля. Общий доход держателей данного выпуска, начисленный по фиксированной ставке 15% годовых, в апреле составил 863 030 рублей.

Общий объем эмиссии облигаций ООО «Ультра» серии БО-П01 (ISIN код: RU000A100WR2) составляет 70 млн рублей, номинальная стоимость бумаги — 10 тыс. рублей. Выпуск поступил в обращение в октябре 2019 г. С конца этого года начнется частичное погашение займа путем амортизации. Последняя выплата состоится в сентябре 2022 г.

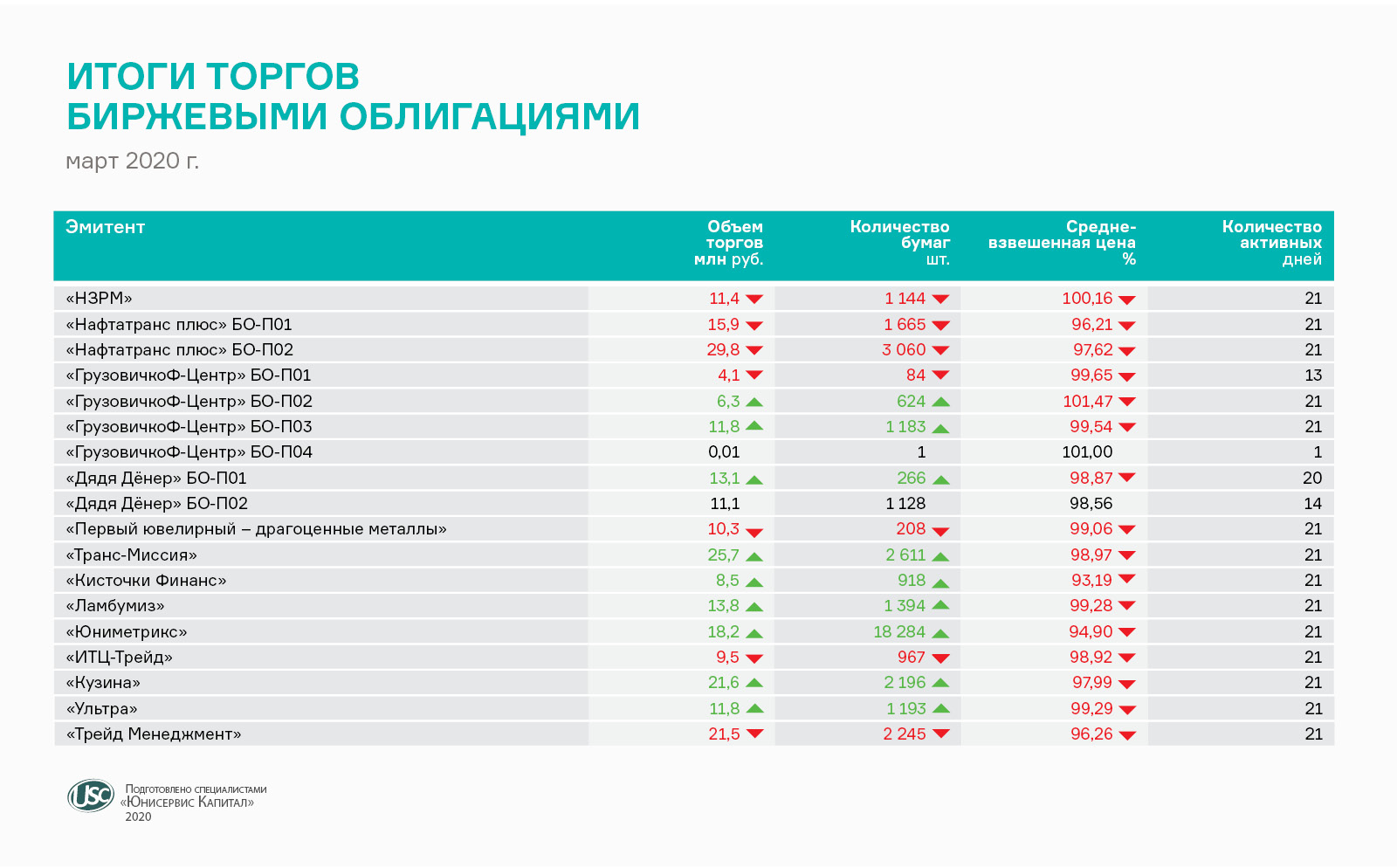

Торговый оборот бондов компании «Ультра» в марте составил 11,79 млн руб., почти в 2 раза превысив февральские объемы. Снижение цены по бумагам зафиксировано на уровне 4,42 п. п., в результате чего облигации торговались по средневзвешенной цене, близкой к номиналу — 99,29%.

В начале года «Ультра» успела поучаствовать в краснодарской строительной выставке, одной из крупнейших на юге России. Это мероприятие позволило компании презентовать строительные системы Streck®, которые вызвали живой интерес у широкого круга потенциальных заказчиков. Заключение первого договора на поставку продукции в крымскую сеть строительных гипермаркетов состоялось прямо на выставке.

Вспышка эпидемии не стала веским поводом откладывать жизнь и работу на потом. Полностью разместил свой выпуск на 50 млн рублей «Дядя Дёнер». После успешного погашения первого выпуска «ГрузовичкоФ» приступил в конце месяца к размещению четвертого.

В марте ожидаемо показали падение в цене все выпуски, особенно те, которые изначально торговались существенно выше номинальной стоимости. Так, ощутимо снизились котировки облигаций сети студий маникюра и педикюра KISTOCHKI, сервиса «ТаксовичкоФ» и первого выпуска «Нафтатранс плюс».

Изучаем годовую бухгалтерскую отчетность агрегатора сервиса «ТаксовичкоФ», партнеры которого работают в России и Казахстане.

По итогам 2019 г. выручка ООО «Транс-Миссия» составила 176,5 млн рублей, чистая прибыль —7,1 млн рублей, EBIT — 21,7 млн рублей. Причем два последних показателя значительно выросли в четвертом квартале вследствие сезонности — в осенне-зимний период спрос на услуги такси повышается.

Финансовый долг остался без изменений — 150 млн рублей, которые были привлечены в рамках эмиссии биржевых облигаций. Текущее отношение долга к EBIT составляет 6,9х, отношение долга к выручке — 0,85х.

Общая величина активов ООО «Транс-Миссия» по итогам года превысила 185 млн рублей. Основной рост приходится на дебиторскую задолженность, которая сформирована партнерскими компаниями-автопарками.

Выручка сервиса «ТаксовичкоФ» по итогам 2019 г. составила 2,9 млрд рублей. Автопарк партнеров в Санкт-Петербурге, Ленинградской области, Москве, Твери и Нур-Султане (Казахстан) на конец года составил 11,2 тыс. автомобилей, из которых брендировано более тысячи.

В 2020 г. сервис начал работу в Туле, Ульяновске, Омске, Нижнекамске, Нурлате и Азнакаево. Запланирован запуск еще почти в 20 городах страны. В течение 2020-2021 гг. планируется выход сервиса в Армению, Грузию, Молдавию, Киргизию, Таджикистан, Туркмению, Азербайджан, Узбекистан и Белоруссию.

Компания перечислила в НРД 4,1 млн рублей. Купонный доход выплачивается ежемесячно по ставке 12,5% годовых, зафиксированной на весь период обращения выпуска.

На одну бумагу номиналом одна тысяча рублей начисляется по 10,27 рубля. Всего эмитировано 400 тысяч облигаций на сумму 400 млн рублей. Срок обращения выпуска — 3 года. ISIN код:.

В результате мартовских торгов на Московской бирже выпуски практически всех эмитентов демонстрировали снижение котировок. Облигации «Юниметрикса» в течение всех 6 месяцев с момента размещения торговались по цене выше номинала, но в марте средневзвешенная цена составила 94,9%. При этом оборот вырос до 18,2 млн рублей.

В начале апреля компания обнародовала результаты работы за 2019 год. Из бухгалтерского отчета следует, что за год «Юниметриксу» удалось нарастить объем выручки более чем в 2,5 раза. Операционная прибыль увеличилась с 23,8 до 76,4 млн рублей, чистая прибыль составила 2,9 млн рублей.

Компания, управляющая производством изделий из металла, опубликовала годовую отчетность.

С 2017 г. у ООО «Ультра» значительно растет торговый оборот за счет новой продукции — металлической мебели. В 2018 г. продолжилось развитие данного направления. В течение 2019 г. компания выводила из оборота низкомаржинальные продукты, прежде всего профлист, так как результаты 2018 г. показали его нерентабельность при доставке в территориально отдаленные магазины. В результате валовая рентабельность увеличилась с 13,5% до 16,4%, рентабельность по EBIT — с 2,6% до 3,2%.

Кроме того, в 2019 г. компания начала производить новую модель металлических стеллажей — Everest Beamy, отличающуюся большей несущей способностью и более эстетическим видом. Пробные партии были направлены в несколько магазинов сети «Леруа Мерлен». При масштабировании поставок потенциальное увеличение выручки составит не менее 2,5-3 млн рублей в месяц, не учитывая объемы DIY-сетей.

«Ультре» также удалось увеличить стоимость основных средств в 2,5 раза относительно 2017 г. За год этот показатель вырос на 34,5 млн рублей, благодаря покупке 3D-принтера, клепальных машин для обработки металла, линии для производства просечно-вытяжной металлической сетки, профилегибочной машины и установке гидроабразивной резки. При этом на 45,4 млн рублей сократился размер дебиторской задолженности, поэтому общая величина активов ООО «Ультра» существенно не изменилась и составила 580,6 млн рублей по итогам 2019 г.

Перераспределение в пассивной части баланса произошло за счет одновременного увеличения финансового долга и снижения кредиторской задолженности.

За 2019 г. финансовый долг вырос на 115,5 млн рублей и составил 286,9 млн рублей. Причины роста — эмиссия биржевых облигаций в октябре объемом 70 млн рублей (RU000A100WR2) и рефинансирование долга «Россельхозбанка» в «Челябинвестбанке» с увеличением суммы кредита на 54 млн рублей под меньшую процентную ставку. При этом компания погасила прочие финансовые задолженности на 9 млн рублей.

Увеличение финансового долга привело к росту процентов к уплате и возрастанию долговой нагрузки по EBIT. Тем не менее, показатели находятся на приемлемом уровне: Долг/Выручка — 0,21х, Долг/Капитал — 4,75х, Долг/EBIT — 6,47х.

Собственный капитал за 2019 г. вырос до 60,4 млн рублей за счет увеличения добавочного капитала на 13,1 млн рублей и нераспределенной прибыли на 5,2 млн рублей. Таким образом, вся чистая прибыль компании реинвестируется в ее развитие.

Столичная мувинговая компания раскрыла финансовые показатели, сформированные за 2019 год.

Выручка ООО «ГрузовичкоФ-Центр» по результатам 2019 г. выросла на 6,5%, до 342 млн руб. EBIT эмитента составила 21,8 млн руб. (более чем двукратный рост). По итогам года выручка всего сервиса «ГрузовичкоФ» составила 3,9 млрд руб. (+19,4%).

В течение 2019 г. компания не привлекала внешнего финансирования, кроме выпусков облигаций. Финансовый долг эмитента вырос до 140 млн руб. в связи с эмиссией биржевых облигаций, средства от размещения которых были направлены на увеличение автопарка сервиса «ГрузовичкоФ» и лизинговые платежи эмитента — ООО «ГрузовичкоФ-Центр».

Брендированный партнерский автопарк сервиса в Санкт-Петербурге и Москве в четвертом квартале вырос на 121 автомобиль. Таким образом, общий брендированный автопарк составил 1 763 автомобиля.

В связи с постепенным погашением лизинговых обязательств, которые учитываются в составе кредиторской задолженности, уровень активов компании снизился в течение года на 77,6 млн руб. (-26,3%).

Кредиторская задолженность по итогам 2019 г. составила 71,3 млн руб., дебиторская задолженность — 171,4 млн руб. Ранее наибольшая ее часть финансировалась за счет кредиторской задолженности в адрес основных контрагентов.

Отношение долга к EBIT во втором полугодии снизилось с 8,1х до 6,4х. Отношение долга к выручке находится на уровне 0,4х.

Согласно опубликованному 2 апреля на сайте раскрытия информации сообщению, ООО «Дядя Дёнер» нарушило один из ковенантов по второму выпуску облигаций. В связи с этим у владельцев облигаций возникает право на их досрочное погашение.

В частности, по выпуску облигаций №4B02-02-00355-R-001P было нарушено предусмотренное условие: допущено снижение показателя «Отношение Прибыли (убытка) от продаж к Процентам к уплате» до уровня ниже 120%. Фактически, по данным ранее опубликованной годовой отчетности компании, это отношение составило 114%.

Нарушение ковенанта является техническим. Операционная деятельность компании по итогам года показала рост рентабельности, в связи с корректировкой учета части расходов выросли коммерческие и снизились прочие расходы в сравнении с 2018 годом.

Компания, управляющая студиями маникюра и педикюра KISTOCHKI, раскрыла на Интерфаксе годовую отчетность.

В течение 2019 г. по франшизе начали работу пять студий в Санкт-Петербурге и одна — в Москве. Совокупная выручка всех франчайзи, работающих под брендом KISTOCHKI, составила 465,9 млн рублей.

ООО «Кисточки Финанс» сформировали выручку на уровне чуть более 43 млн рублей по итогам 2019 г. Чистая прибыль эмитента положительна — 2,2 млн рублей.

В балансе ООО «Кисточки Финанс» возникла отрицательная величина основных средств из-за продажи части основных средств, по которым была начислена амортизация в системе 1С. При сведении баланса на конец года начисленная величина амортизации превысила остаточную стоимость основных средств.

Финансовые вложения представлены займами эмитента операционным компаниям, которые работают в Санкт-Петербурге и в Москве. По займам выплачиваются проценты, которые учтены в прочих доходах в отчете о финансовых результатах.

С 28 марта по 5 апреля приостановлена работа всех студий KISTOCHKI в связи с мерами по противодействию распространения вируса. Руководство компании ведет переговоры о снижении арендных платежей.

Сибирская топливная компания продолжает показывать завидные результаты: выручка и прибыль растет с увеличением партнерского автопарка и объемов поставок.

Согласно данным годовой отчетности, выручка ООО ТК «Нафтатранс плюс» выросла на 3,2% и составила 6,13 млрд рублей на 31.12.2019. Показатель операционной прибыли увеличился на 40%, до 153,8 млн рублей, чистая прибыль за год удвоилась — с 12 до 27 млн рублей.

В последнем квартале 2019 года из-за значительного увеличения объемов поставок клиентам выросла долговая нагрузка компании — для закупа нефтепродуктов «Нафтатранс плюс» пришлось привлечь дополнительное финансирование. Итоговое соотношение долга к выручке составило 0,25х, долга к EBIT — 10,1х. Рост выручки по осуществленным закупам найдет отражение уже в первом квартале 2020 года.

За год на 642 млн рублей (55,7%) увеличился и размер активов компании, в основном за счет запасов, оборот которых не превышает 31 дня, и отсрочек, предоставляемых клиентам (не более 50 дней).

Что касается последних новостей, то в марте партнерский автопарк компании пополнился 10 рефрижераторами грузоподъемностью 20 тонн. Техника уже введена в эксплуатацию и используется для перевозки продуктов в ритейл-сети по всей России, а также опасных грузов, требующих определенных температурных режимов. До конца года планируется приобрести еще 40 авторефрижераторов.

Напомним, в январе компания выпустила на линию 5 дополнительных мазутовозов для транспортировки мазута и битума нефтетрейдерам СФО.

.

.