Одной из основных задач ООО «Круиз» на 2022 года была заявлена экспансия в регионы России и другие страны. Эмитент четко следует намеченной стратегии — сервис уже представлен в 123 городах.

Выручка сервиса «Грузовичкоф» демонстрирует стабильный рост на 6% год к году, а в направлении дочерней компании ООО «Круиз» — ООО «Автофлот Столица», обслуживающей гипермаркеты — на 32%.

Была проведена оптимизация издержек, перестроены бизнес-процессы с учетом современных реалий. Составлены предварительные стратегии по работе с персоналом, автопарками, партнёрами и инвесторами, которые позволят компании быть эффективной и сохранять тот темп роста бизнеса, который есть сейчас.

В феврале состоялся запуск в Салехарде, на стадии технического запуска также находятся Ставрополь, Йошкар-Ола, Череповец, Махачкала, Энгельс, Нальчик, Московская и Ленинградская области, а в марте было открытие в Минске.

Рынок Беларуси сейчас имеет хорошие перспективы — в него активно заходят ведущие маркетплейсы, развивают бизнес, соответственно, имеется потребность в доставке последней мили, которую способен обеспечить «Грузовичкоф».

Сервис «Грузовичкоф. Express» уже начал работу на рынке Беларуси в Минске, а руководитель направления «Грузовичкоф. Express» выступил на деловых мероприятиях в Минске с презентацией, рассказав о заходе на белорусский рынок.

В планах сервиса к концу года открытие в Гомеле, и в течение нескольких лет расширить свое присутствие на все города республики Беларусь.

В компании отметили, что ни в каких городах работа сервиса не прекращалась. Напротив, сейчас наблюдается всплеск заказов, схожий с тем, который имел место во время пандемии, когда при закрытии магазинов многие бросились закупаться товарами в IKEA, OBI, Leroy Merlin и др.

Генеральный директор компании «Юнисервис Капитал», наиболее известной в качестве организатора долговых программ, и также являющейся эмитентом залоговых облигаций, в интервью для портала Boomin.ru рассказал о текущем положении дел, тенденциях рынка и точках роста.

— Расскажите в целом о рынке, на котором вы работаете: какие наблюдаются изменения, тенденции? Каковы ваши прогнозы по облигационному рынку, как он перестроится?

— Очень не люблю делать публичные прогнозы, тем более в настолько сложной ситуации, завязанной на геополитику. Скажем так: в отношении биржевых облигаций текущая ключевая ставка не дает сильно разгуляться. Это не значит, что новых размещений совсем не будет, но к объемам 2021 года нам вернуться быстро не получится, осторожными будут все — и эмитенты, и биржа (при проведении KYC), и инвесторы.

— Ваша компания наиболее известна в качестве организатора облигационных программ. В условиях вынужденного простоя какие планы?

— «Юнисервис Капитал» — многопрофильная финансовая компания. Мы занимаемся привлечением инвестиций для среднего и малого бизнеса с помощью различных инструментов, перечень которых не ограничен исключительно биржевыми облигациями. Кроме того, мы оказываем различные консалтинговые услуги по ряду направлений.

Так что при планировании деятельности компании на 2022 год в связи с изменившимися внешними обстоятельствами мы смогли определить точки роста и уже сейчас видим первые результаты.

Так, к примеру, есть много запросов от компаний на выпуск коммерческих облигаций. При этом и инвесторы у компаний есть, нужна только наша помощь в регистрации.

Есть спрос и на рекламно-информационные услуги для бизнеса, в частности на подготовку годовых отчетов для акционерных обществ, и не только для них. Обращаются и по сделкам с капиталом. Работы предостаточно: бизнес не поставишь на паузу, а значит, и нам будет чем заниматься.

— Как складываются взаимоотношения с клиентами ввиду сегодняшней ситуации? Какие услуги сейчас выходят на первый план, становятся более востребованными?

— Отношения с клиентами поддерживаем и углубляем. В принципе, это всегда было основным нашим преимуществом: мы не только ведем и сопровождаем клиентов в процессе премаркетинга, от выпуска к выпуску, но и сотрудничаем в течение всего срока обращения облигаций.

На первом плане, как я уже сказал, консалтинговые услуги в части оценки инвестиционных проектов (вы удивитесь, как много компаний не только не отказалось от своих планов, но и, наоборот, обросли новыми проектами), юридические услуги и информационно-аналитические.

— Как изменение курса валют отражается на вашем бизнесе?

— Наша деятельность никогда не была связана с валютными операциями, мы работали исключительно с ценными бумагами в рублях. Расчеты с клиентами и партнерами также осуществляются в рублях.

— Облигации, размещенные «Юнисервис Капитал», обеспечены залогом в виде объекта коммерческой недвижимости — собственного здания, расположенного в центре Новосибирска. Касаемо арендных площадей: какова на сегодня тенденция по спросу, стоимости квадратного метра?

— В отношении бизнес-центра, который выступает в качестве залога по выпуску облигаций, никаких изменений не происходило: спрос сохраняется, все наши арендаторы продолжают работу, есть и небольшой резерв желающих занять место в случае, если площади все-таки будут освобождаться. Но текущая заполняемость площадей — более 100% благодаря сдаче в аренду мест общего пользования основным арендаторам помещений. Касаемо цены: мы подняли арендную ставку с начала 2022 года на 5%, дополнительных повышений пока не планируем.

— Какие меры рассчитываете принять с целью удержания стабильности работы компании?

— В целом стратегия нашей компании предполагает сохранение кадров и компетенций благодаря временной переориентации на внебиржевые инструменты и возобновление работы в качестве организатора облигационных программ при восстановлении рынка.

По предварительным подсчетам объем выручки компании в сравнении с 2020 годом вырос на 10-15%, а также повысился показатель рентабельности. Но выросли и издержки — хоть правительство и прилагает усилия к сдерживанию цен, но инфляция имеет место, отрицать это нельзя.

Поднялись цены на сырье, упаковку, логистику, а повысить стоимость продукции для завода является сложным процессом, особенно когда дело касается бюджетных торговых сетей и дискаунтеров. Но похоже, для пересмотра ценовой политики пришло время.

Делая общий вывод по результатам прошлого года, директор ООО «ПК «Смак», Черепенников Андрей Анатольевич резюмировал:

«Общая ситуация понятна, управляема, к этой ситуации компания с успехом адаптировалась, и спокойно продолжает работу.»

Прироста показателей тем не менее удалось достичь за счет расширения объемов производства, которое стало возможно благодаря привлечению частных инвестиций (в декабре 2020 года компания разместила выпуск на сумму 50 млн руб.). Поскольку торговые сети получают продукт с отсрочкой платежа, то для наращивания объемов производителю всегда необходимо вкладывать собственные либо заемные ресурсы.

В компании отметили, что самым востребованным и самым высокомаржинальным продуктом в 2021 году стала икра трески и минтая — доля этих продуктов в производстве составляет не менее 40%. Однако дальнейшего наращивания объемов компания пока не планирует.

Как правило, после «высокого» предпраздничного сезона следует затишье, но в этом году январские результаты были выше ожидаемых, на что отчасти повлияли события в Казахстане. Из-за волнений местные производители какое-то время простаивали, поэтому приличный объем лососевой икры производства ООО ПК «СМАК» ушел в Казахстан.

Ключевые задачи для ООО ПК «СМАК» на 2022 год — оптимизация цен и процессов, автоматизация, повышение устойчивости бизнеса в целом. Работа будет направлена на удержание позиций и нивелирование влияния кризиса.

Текущие планы: отработка новых рецептур, презентация новых продуктов, работа по расширению каналов сбыта, в т.ч., за счет экспорта в страны Таможенного Союза.

Эмитент ООО «Транс-Миссия», являющееся центральным юридическим лицом и агрегатором сервиса «Таксовичкоф», вчера, 14 февраля, зарегистрировал 3-й облигационный выпуск. Сегодня представитель компании проведет встречу с инвесторами в прямом эфире, сразу по окончанию которой стартует сбор предварительных уведомлений.

Московская Биржа присвоила выпуску регистрационный номер 4B02-01-00447-R от 14.02.2022. Объем эмиссии составит 80 млн руб., бумагами номинальной стоимостью 1 000 рублей, срок обращения — 4 года или 48 купонных периодов по 30 дней, выплата купона — ежемесячно. Ориентир ставки купонного дохода: 16% годовых. По выпуску предусмотрена амортизация: ежемесячно по 2% от номинала с 32 по 44 купонные периоды, 3% — с 45 по 47 купонные периоды и 65% — при погашении выпуска.

Организатором выпуска выступает «Юнисервис Капитал», андеррайтером — АО «Банк Акцепт». Представитель владельцев облигаций: ООО «ЮЛКМ».

В рамках подготовки к размещению третьего выпуска облигаций, инвестиционный директор ООО «Транс-Миссия» Вячеслав Алексейцев встретится с потенциальными инвесторами в прямом эфире на портале RusBonds.

Онлайн-семинар на тему: «Размещение 3-го облигационного выпуска «Таксовичкоф» состоится уже сегодня, 15 февраля 2022 года, в 12:00 по московскому времени. Для участия в семинаре необходимо пройти регистрацию по ссылке. Представителем от лица ООО «Юнисервис Капитал» выступит руководитель отдела по связям с общественностью и IR-сопровождению Артем Иванов. Модератор мероприятия — Алексей Буздалин, директор Центра экономического анализа Группы «Интерфакс», член правления PRMIA Russia Chapter, к.э.н.

Размещение бумаг серии БО-01 состоится 17 февраля 2022 г. и будет проводиться по открытой подписке. Перед торгами инвесторы могут уведомить организатора о планируемом участии в размещении облигаций, воспользовавшись системой boomerang (необходима предварительная регистрация на площадке). Сбор уведомлений стартует сразу по окончанию прямого эфира — 15 февраля, в 13:00 (МСК).

Сервис «Таксовичкоф» — служба заказа такси с 7-летним опытом работы на рынке, начинавшая свою деятельность в Санкт-Петербурге. На сегодняшний день география сервиса насчитывает уже 47 городов в России, в Казахстане, Таджикистане и Республике Беларусь, и продолжает расширяться.

Напомним, что у эмитента в обращении уже находятся два облигационных выпуска на общую сумму 210 млн руб., обязательства по которым выполняются компанией точно в срок с соблюдением всех условий.

Привлеченные инвестиции от нового выпуска эмитент планирует направить на рефинансирование текущих кредитных обязательств для оптимизации расходов на их обслуживание.

Решение о размещении нового выпуска ценных бумаг было принято вчера, 24 января, единогласно на внеочередном общем собрании участников (акционеров) Общества с ограниченной ответственностью «Транс-Миссия».

ООО «Транс-Миссия» является центральным юридическим лицом сервиса заказа такси «Таксовичкоф». Готовящийся выпуск станет уже третьим для эмитента. Акционерами было определено, что биржевые облигации неконвертируемые процентные бездокументарные с централизованным учетом прав серии БО-01 будут размещены путем открытой подписки, сумма облигационного выпуска составит 80 млн руб. Бумаги будут размещены со сроком обращения — 1140 дней или 4 года. Подробные параметры выпуска также будут раскрыты позднее — следите за новостями компании.

Напомним, что в обращении эмитента ООО «Транс-Миссия» уже имеется два облигационных выпуска на общую сумму 210 млн рублей, размещенных в июне 2019 и мае 2021 г.г. Несмотря на пандемический кризис ООО «Транс-Миссия» не допустило ни единой просрочки по облигационным выплатам обоих выпусков и успешно погасило 6 амортизаций на сумму 112,5 млн руб., что подтверждает возможность «Таксовичкоф» обслуживать долговые обязательства подобного уровня. Результат достигнут благодаря активной экспансии и успешной работе на новых рынках. Сегодня сервис оказывает услуги уже в 47 городах России, Казахстана (Нур-Султан, Алма-Ата, Жезказган) и Таджикистана (Худжад) — под брендом Tappy Taxi, а также в Руспублике Беларусь (Брест).

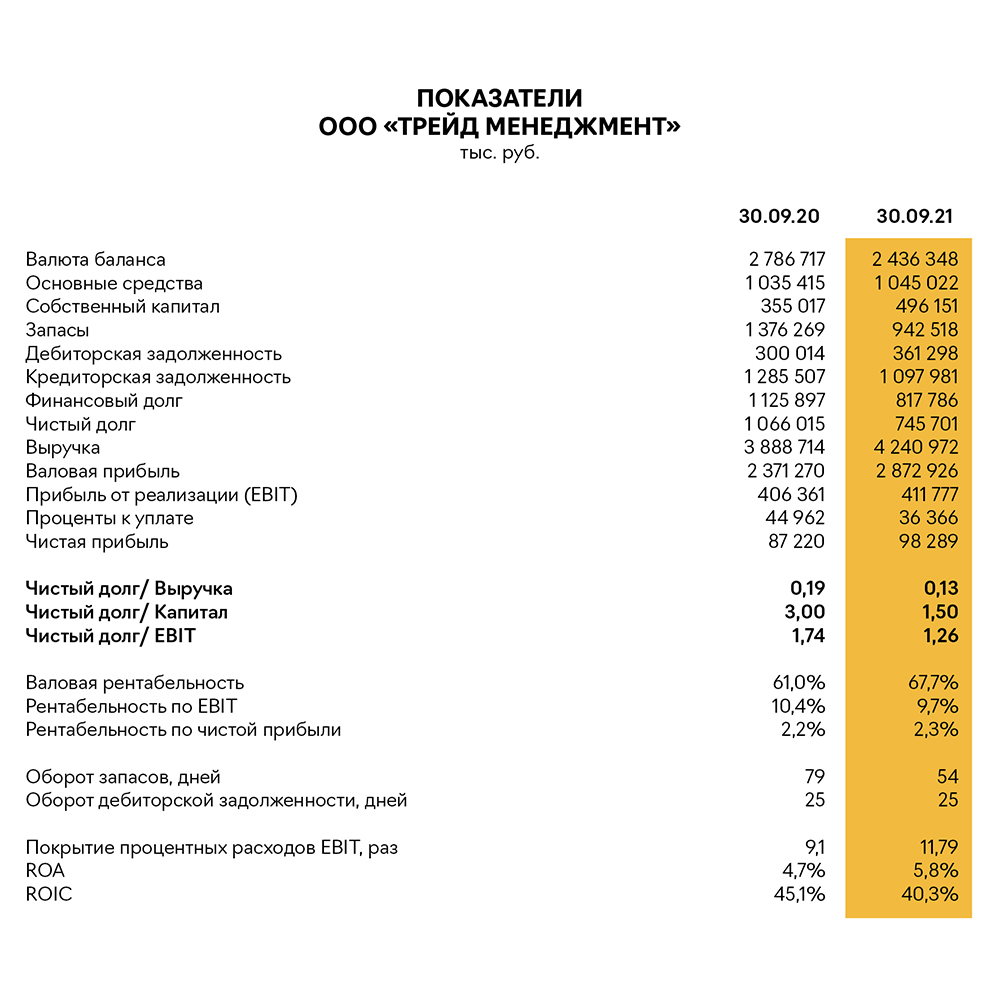

По итогам работы за 9 месяцев 2021 г. выручка эмитента составила 4,2 млрд рублей, что выше уровня аналогичного периода прошлого года на 9,1 %. Чистая прибыль увеличилась на 12,7% и составила 98,3 млн руб.

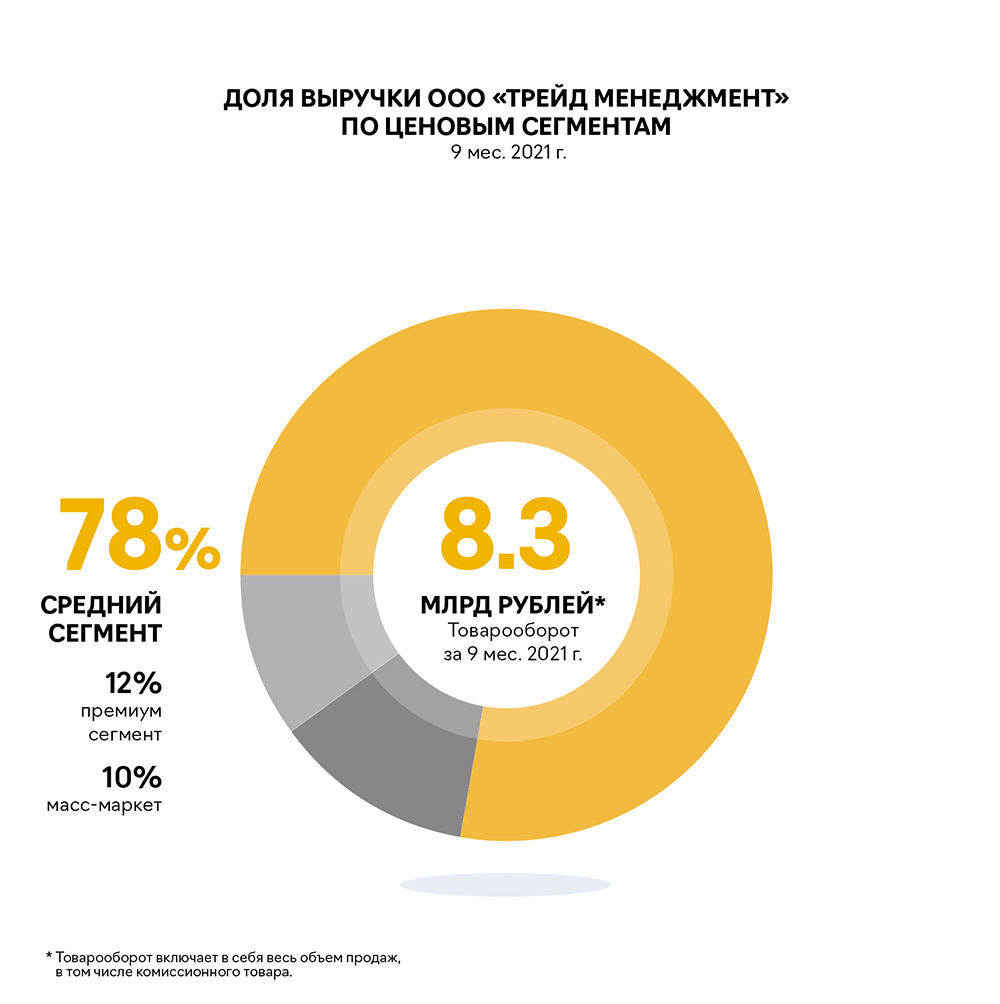

ООО «Трейд Менеджмент» на 30.09.2021 г. управляет 71 магазином в 14 крупнейших городах России: мультибрендовыми магазинами lady & gentleman CITY, монобрендовыми бутиками, работающими по соглашению об эксклюзивной дистрибьюции — Armani Exchange, EA7 Emporio Armani, HUGO, Alessandro Manzoni, а также специальными мультибрендовыми проектами сети lady & gentleman CITY — lady & gentleman STREET, CASUAL DAY in lady & gentleman CITY. В настоящий момент компания насчитывает 74 магазина.

lady & gentleman CITY работает на российском рынке fashion-ритейла. Общая ассортиментная матрица сети насчитывает около 20 тыс. наименований одежды, обуви и аксессуаров более чем 150 торговых марок.

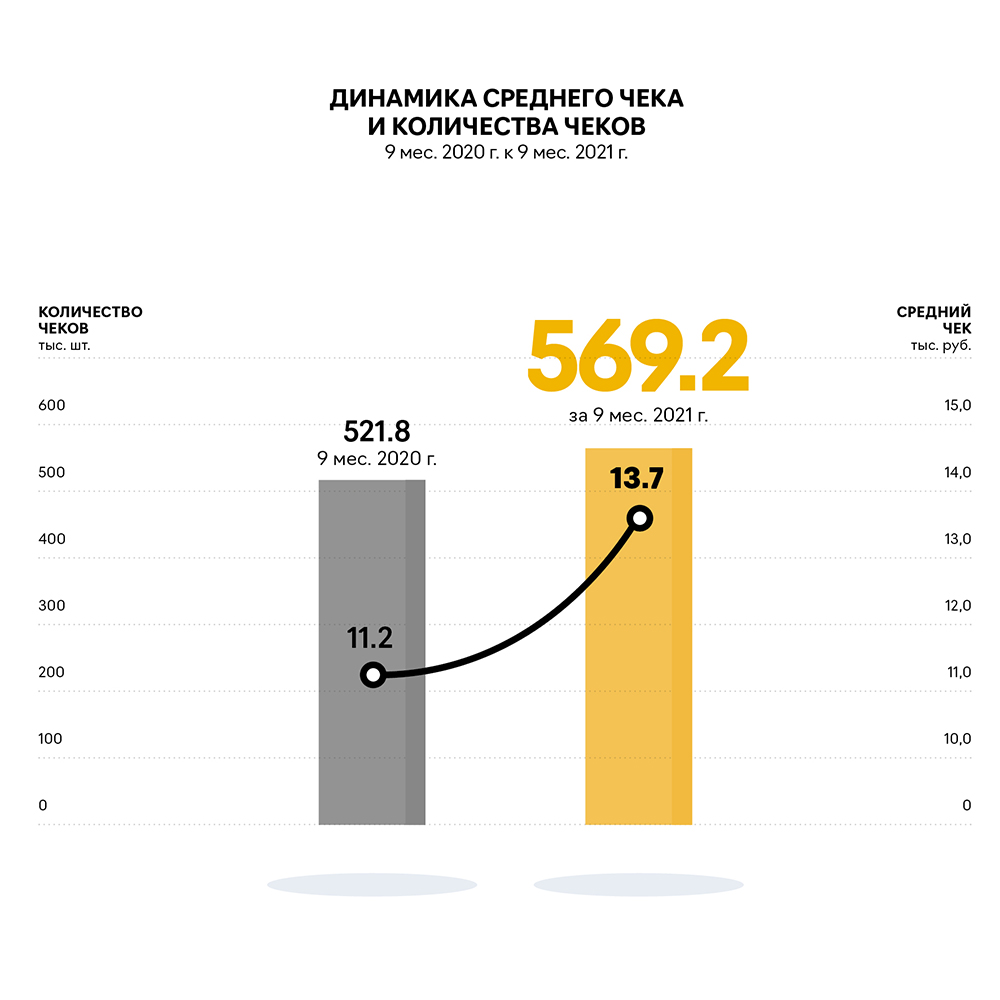

По итогам работы за 9 месяцев 2021 г. выручка эмитента составила 4,2 млрд рублей, что выше уровня аналогичного периода прошлого года на 9,1 %. Рост выручки обусловлен увеличением объемов реализации в связи с восстановлением покупательской способности после пандемии, а также расширением ассортимента реализуемых товаров. Чистая прибыль увеличилась на 12,7% и составила 98,3 млн руб.

Относительный рост выручки обусловлен двумя положительными факторами: средний чек вырос с 11,2 до 13,7 тыс. руб. (9 месяцев 2020 г. к 9 месяцам 2021 г.); количество чеков увеличилось на 47,4 тыс. шт. (9 месяцев 2020 г. к 9 месяцам 2021 г.)

Рост объемов продаж отразился на следующих статьях баланса по состоянию на 30.09.2021 г.: дебиторская задолженность возросла на 20,4%, кредиторская задолженность и запасы сократились на 14,6% и 31,5% соответственно (в сравнении с аналогичным периодом 2020 г.).

В сегменте одежды имеется базовый набор товаров, которые всегда востребованы покупателями.

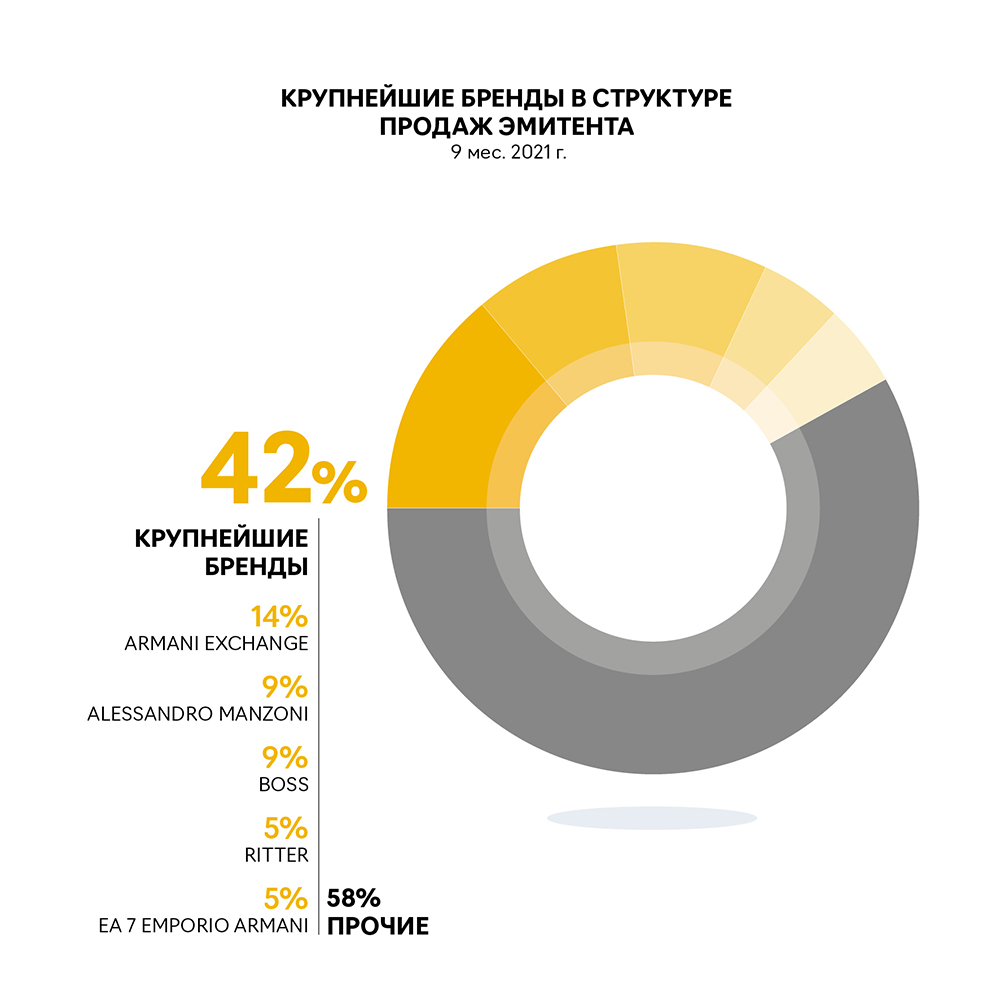

Магазин ориентирован на покупателей с уровнем дохода от среднего до выше среднего. Крупнейшим брендом является Armani Exchange, который занимает около 14% в структуре продаж эмитента.

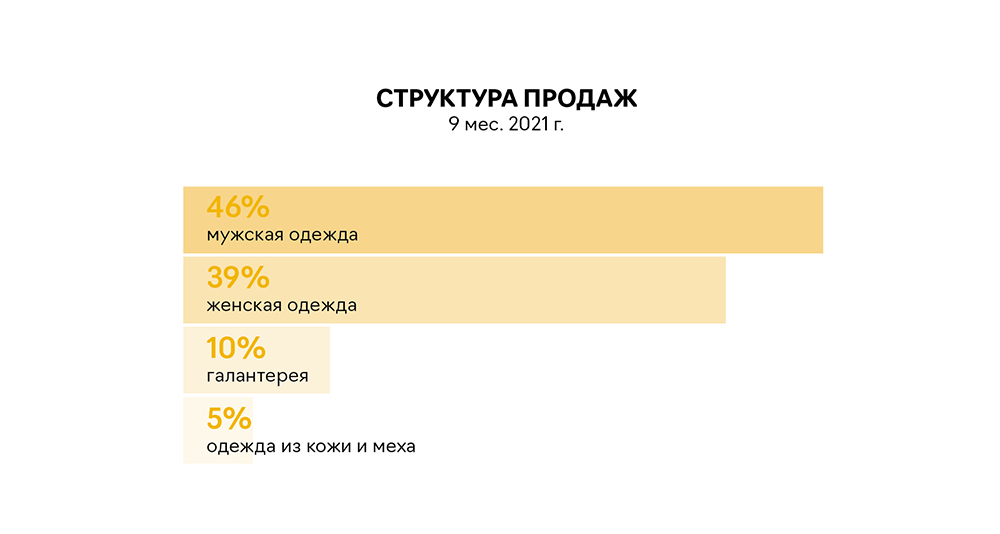

В структуре продаж преобладает мужская одежда (45,6%), однако одна из основных ассортиментных групп галантереи — это женские сумки, таким образом, продажи среди женщин и мужчин сбалансированы. Среди женской и мужской одежды преобладают продажи трикотажа, курток и пальто. Кроме того, существенную долю в мужском ассортименте занимают джинсы и брюки, в женском — пальто и платья.

Собственный капитал эмитента на 30.09.2021 г. увеличился в 1,4 раза по сравнению с аналогичным периодом прошлого года: с 355,0 млн руб. до 496,2 млн руб. соответственно. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 9 месяцев текущего года достигла отметки в 98,3 млн руб. (+ 11,1 млн руб. к показателю по состоянию на 30.09.2020 г.).

Ключевые направления стратегии развития компании — открытие монобрендовых магазинов одежды и реновация существующих торговых площадей путем создания персонифицированных пространств — галерей хард-корнеров в рамках мультибрендовых магазинов, оптимизация коммерческих расходов, развитие интернет-продаж путем продвижения интернет-магазина lgcity.ru и создания полноценного нового канала продаж — мобильного приложения.

Компания отмечает растущий спрос на заказы через интернет-магазин, что влечет повышение требований к качеству логистики. Эмитент активно работает над ее улучшением, расширяя список служб доставки и пунктов выдачи, вводя новые услуги, позволяющие клиентам совершать покупки с максимальным комфортом.

В компании отметили, что доля заказов, оформленных в пунктах самовывоза, выросла до 43,1%*, что является рекордным показателем за всю историю существования интернет-магазина lgcity.ru.

Более подробная информация о делах компании в презентации.

*Постотчетный период (данные на конец октября 2021 г.).

Третий квартал 2021 года стал для ООО ТК «Нафтатранс плюс» очередным рекордным по размеру квартальной выручки. За июль-сентябрь компании удалось сгенерировать 3 273 млн руб. выручки, что выше предыдущего исторического максимума, достигнутого во втором квартале 2021 года на 43% или 988 млн руб.

Основные финансовые показатели за 9 мес. 2021 года также находятся на своих исторических максимумах. При этом, основной вклад традиционно вносит деятельность эмитента в третьем квартале, который является самым доходным в году благодаря сезонности бизнеса (+16% к среднегодовому значению по выручке). Это связано с прохождением активной стадией уборочной страды и восстановлением деловой активности населения в связи с окончанием летних каникул и отпусков.

Увеличение выручки оказало положительный эффект на прибыльность эмитента: рост операционной прибыли составил 46% к АППГ, а чистая прибыль за этот же период выросла на 92% до уровня 70,2 млн руб.

За счёт привлечения третьего облигационного займа на сумму 500 млн руб. от 18.03.2021 эмитент увеличил свой финансовый долг на 471 млн руб. или 26% к АППГ. При этом, рост EBITDA за этот же период деятельности составил 46%, что в совокупности с ростом выручки на 41% позволило существенно улучшить основные показатели долговой нагрузки.

Стоит отметить, что консолидированные показатели долговой нагрузки эмитента и компаний-партнёров на 30.09.2021 г. находятся в комфортном диапазоне:

В 3 кв. 2021 года ООО ТК «Нафтатранс плюс» погасил остаток кредита АО «БКС Банк» на сумму 100 млн руб. и начал плановое гашение кредита ПАО АКБ «МеталлИнвестБанк». За период июль-август 2021 года размер основного долга по данному кредиту был уменьшен со 150 до 134 млн руб. Оставшаяся часть долга будет погашена равными ежемесячными платежами согласно графику до 30.03.2022 г.

Существенный вклад в результат деятельности эмитента в 3 кв. 2021 года внесло развитие транспортного направления. В период с июля по сентябрь 2021 года ООО ТК «Нафтатранс плюс» с компаниями-партнёрами увеличили автопарки в обоих регионах своего присутствия на 40 единиц, в результате чего общий размер автопарка достиг 342 транспортные единицы.

Автопарк новосибирского транспортного направления пополнился полуприцепами и цистернами для перевозки грузов, не требующих соблюдения температурного режима (оборудование, запчасти, бытовая техника, мебель и т.п.) и пищевых продуктов, а московское направление расширило ассортимент предоставляемых услуг в части оказания услуг по перевозке кислорода, азота и аргона, для чего было закуплено 20 тягачей. Также, в городе Москва были приобретены шесть цистерн для традиционного бизнеса эмитента — перевозки нефтепродуктов.

ООО «Юнисервис Капитал» опубликовало отчет от 24.12.2021 г. об определении величины рыночной стоимости недвижимого имущества.

Напомним, что «Юнисервис Капитал» является эмитентом залоговых облигаций, размещение дебютного выпуска № 4-02-00534-R от 28.01.2021 г. состоялось в начале марта 2021 г. на Московской бирже. Объем эмиссии составил 90 млн руб., выплата купонного дохода осуществляется каждые 30 дней по ставке 8,8% годовых, зафиксированной на весь период обращения — 8 лет. Ценные бумаги по данному выпуску предназначены для квалифицированных инвесторов, и ограничены в обороте в соответствии с законодательством Российской Федерации.

Облигации обеспечены залогом в виде объекта коммерческой недвижимости — собственного здания, расположенного в центре Новосибирска по адресу: ул. Романова, 28. Подробный отчет об определении величины рыночной стоимости недвижимого имущества, согласно эмиссионным документам, компания должна обновлять раз в полгода, актуальная версия находится по ссылке.

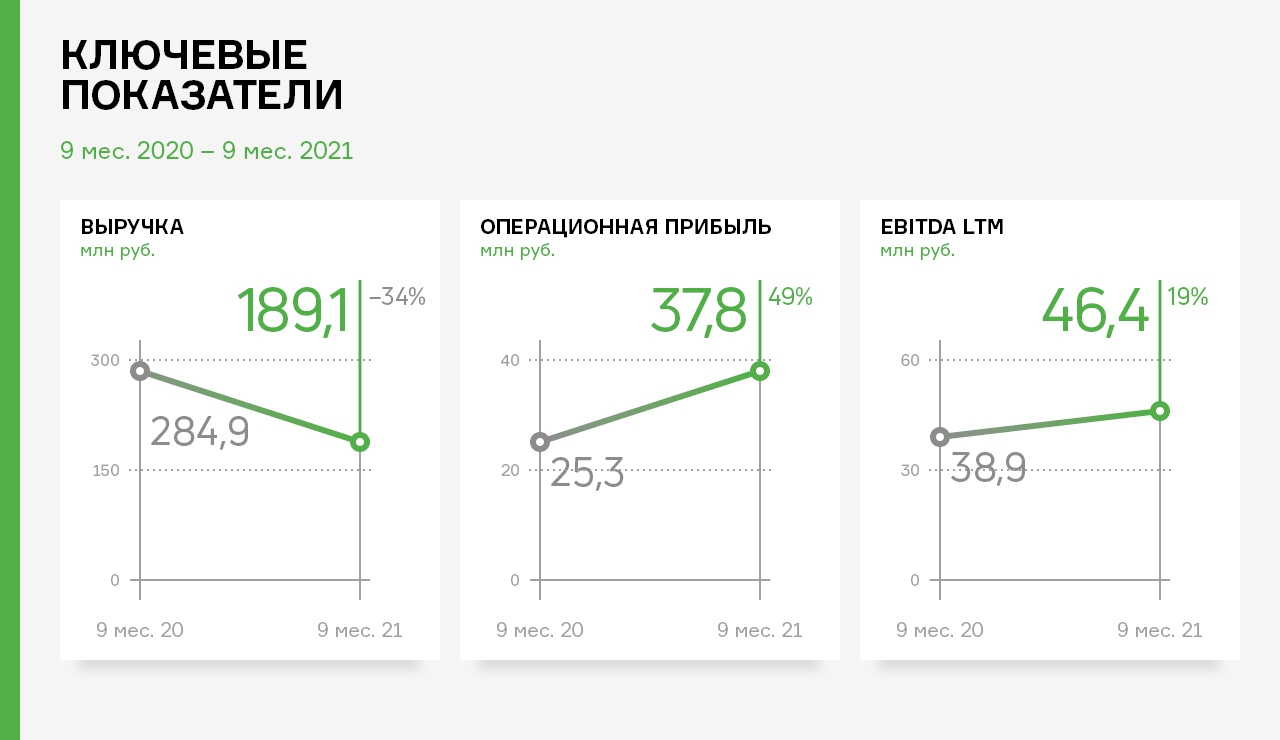

По итогам работы за 9 мес. 2021 года выручка эмитента уменьшилась на −34% к АППГ. При этом рост операционной прибыли за этот же период составил +49%, а EBITDA +19%.

Изменения связаны со следующими факторами:

1. Стратегия развития ООО «Транс-Миссия» в 2021 году направлена на развитие партнёрских программ в регионах и странах СНГ. В рамках данной стратегии был организован второй облигационный выпуск эмитента от 19.05.2021 на сумму 60 млн руб.

2. Развитие бизнеса в регионах сопряжёно с необходимостью больших стартовых инвестиций, финансирование которых было организовано через снижение комиссионного вознаграждения эмитента от автопарков-партнёров, что отрицательно сказалось на выручке.

3. Перенос затрат на партнёрские автопарки снизило себестоимость на −41%, что положительно сказалось на маржинальности бизнеса эмитента.

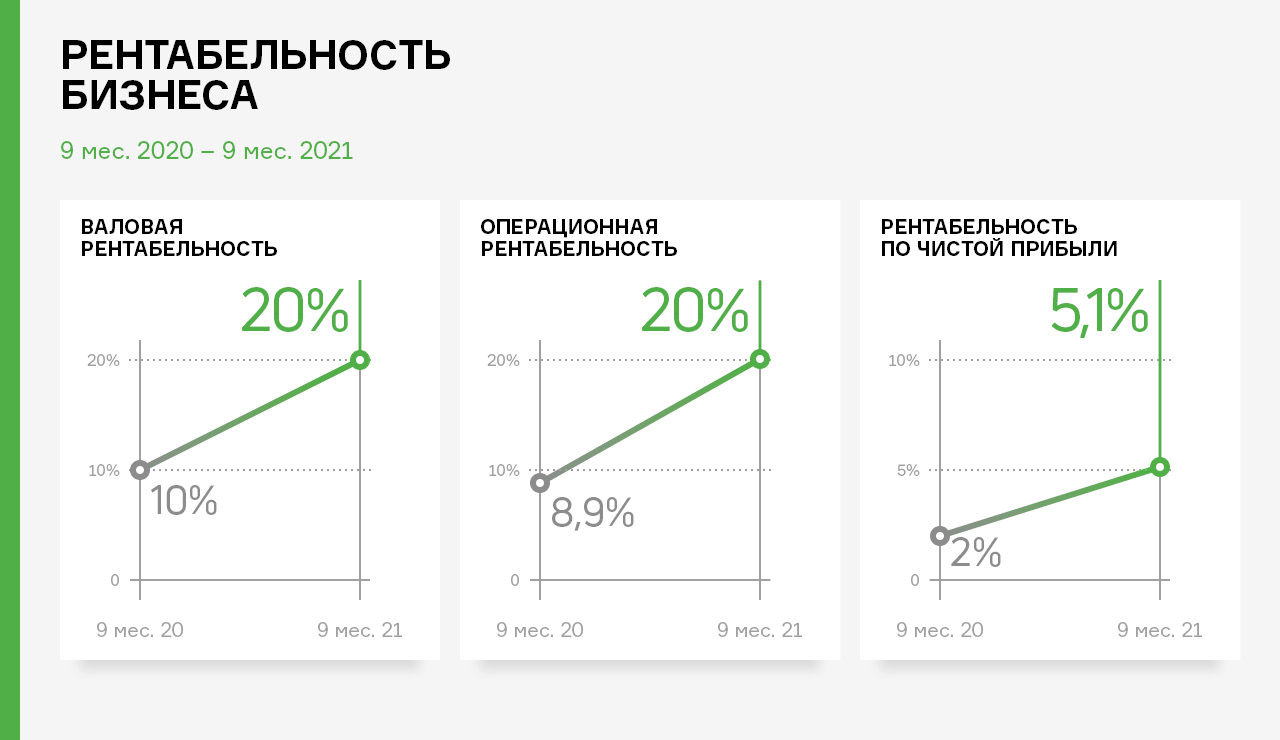

Оптимизация расходов эмитента через передачу операционных и капитальных затрат по развитию регионов России и стран СНГ партнёрским автопаркам положительно сказалась на рентабельности бизнеса ООО «Транс-Миссия» за 9 мес. 2021 года.

Двукратный рост показателей рентабельности за последние 12 месяцев деятельности внёс ощутимый вклад в размер собственного капитала, который вырос на +90% и составил 30 млн руб.

В 2021 году эмитент инвестировал в основные средства более 25 млн руб., в результате чего автопарк ООО «Транс-миссия» пополнился 77-ю новыми и подержанными автомобилями, которые передает в аренду партнерским автопаркам:

• Volkswagen Polo — 49 автомобилей

• Skoda Rapid — 15 автомобилей

• Hyundai Solaris — 11 автомобилей

• Renault Logan — 1 автомобиль

• Кia Rio — 1 автомобиль

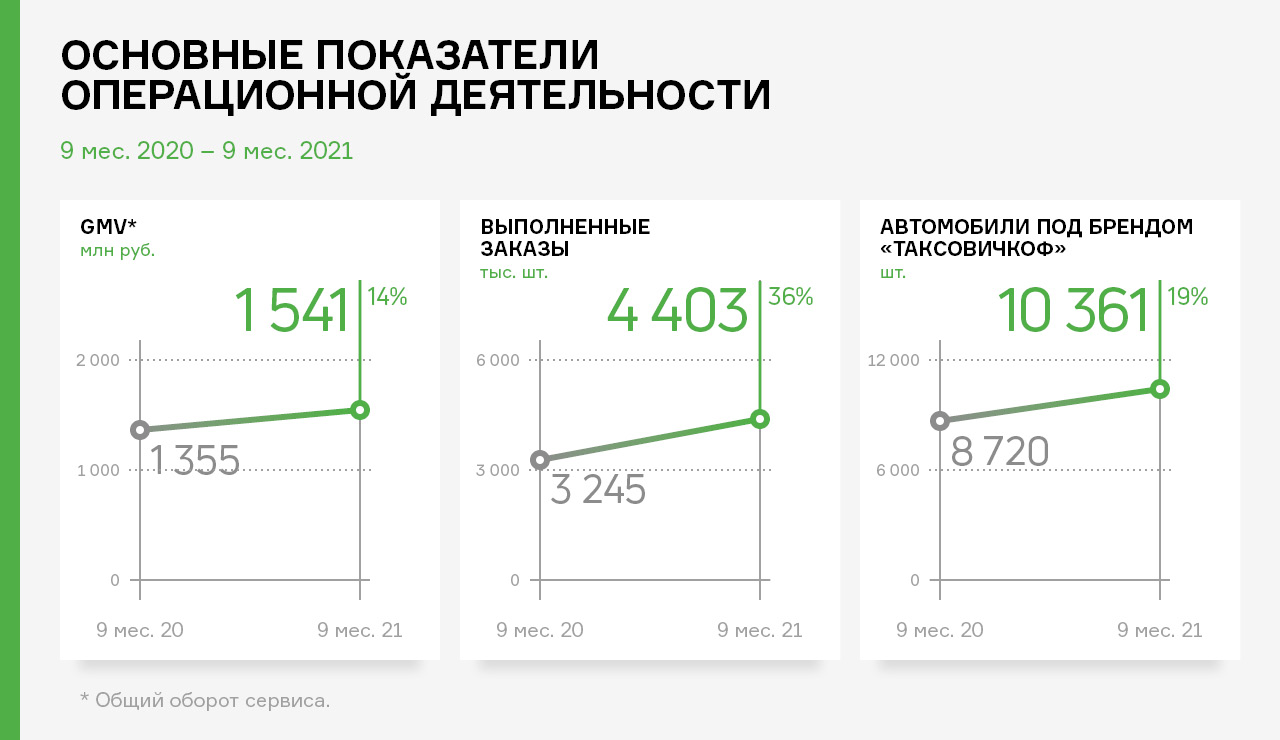

Обновление партнерского автопарка в совокупности с активной экспансией в регионы России и страны СНГ позволили эмитенту нарастить GMV (общий оборот сервиса) на +14%, а также существенно увеличить основные нефинансовые показатели операционной деятельности.

GMV (общий оборот сервиса) сервиса «Таксовичкоф» растёт по всем регионам присутствия эмитента.

На сегодняшний день сервис работает в 47 городах (9 из которых крупных) России, Казахстана, Таджикистана и Республики Беларусь.

Основными драйверами роста оборота сервиса в 2021 году стали города: Омск (GMV +157 млн руб. или +130% к АППГ), Ульяновск (GMV +86 млн руб. или 228% к АППГ), а также белорусский город Брест, подключённый к сервису летом 2021 года и сумевший за период август-сентябрь сгенерировать заказов более чем на 24 млн руб.

Более подробно о компании в обновленной презентации по итогам 3 кв. 2021 г.

Рейтинговое агентство «АКРА» присвоило ООО «Сибстекло» (актив РАТМ Холдинга) кредитный рейтинг на уровне BB-(Ru) по национальной шкале со стабильным прогнозом.

«В рамках реализации финансовой стратегии „Сибстекло“ рассматривает облигационные займы как способ привлечения инвестиций, и наличие рейтинга позволит инвесторам максимально быстро получить информацию о надежности предприятия, не погружаясь в детальный анализ, — комментирует вице-президент РАТМ Холдинга по инвестиционной и финансовой политике Ирина Рябышева. — Компанию отнесли к категории ВВ-, что свидетельствует о достаточном уровне платежеспособности. При этом у ценных бумаг будет оптимальное соотношение параметров риск/доходность. У АКРА довольно жесткие критерии оценки кредитного качества, но „Сибстекло“, как эмитент, имеет все возможности для повышения рейтинга.»

Аналитики АКРА учли, что «Сибстекло» входит в топ-5 крупнейших производителей стеклотары в России. Также была отмечена стабильная контрактная база — с основными заказчиками «Сибстекло» взаимодействует уже более пяти лет. Положительное влияние на рейтинг оказали хорошая географическая диверсификация продаж и высокий уровень рентабельности бизнеса. Стекольные комплексы расположены в непосредственной близости к рынкам сбыта (на Новосибирскую область приходится около 35% продаж), продукцию поставляют в другие регионы и экспортируют. Производственная модель достаточно гибкая: замена одного ассортимента стеклотары на другой занимает около трех часов.

По прогнозам АКРА, начиная с 2022 года, выручка предприятия увеличится за счет развития мощностей. Напомним, в 2021 году на заводе ввели в эксплуатацию новую стекловаренную печь, ожидается, что выпуск стеклоизделий вырастет на 30% — до 850 млн единиц в год.

Кроме того, «Сибстекло» совершенствует внутреннюю эффективность — начал работать Совет директоров, регламентированы процедуры управления.

«В 2020 году „Сибстекло“ разместило первый выпуск облигаций, логичным продолжением присутствия компании на публичном долговом рынке стало присвоение рейтинга, и мы, как консультанты, поддержим усилия, предпринимаемые для его улучшения, — говорит генеральный директор ООО „Юнисервис Капитал“ (организатор выпуска) Алексей Антипин. — Создание прозрачной бизнес-модели также повысит инвестиционную привлекательность ООО „Сибстекло“, независимо от инструментов финансирования.»