В конце прошлого и начале текущего года цены на металл показали рост на уровне 100% за тонну, что позволило компаниям получить дополнительную прибыль от трейдинговых операций. Но рынок стабилизировался, а стоимость металла к концу первого квартала потеряла порядка 50%, опустившись практически до уровня 2020 г.

В 2021 году, получив высокую прибыль, многие трейдеры сделали ставку на тренд дальнейшего роста цен. По результатам работы за три квартала 2022 года часть компаний, специализирующихся на спекулятивных операциях, идут с потерями в выручке к предыдущему периоду. Большинство смогли нивелировать потери, показав финансовый результат за девять месяцев равным нулю, поскольку прошлый год позволил заработать, а 2022 — только сохранить заработанное.

Однако специалисты НЗРМ смогли объективно оценить рыночную ситуацию, понимая влияние спроса и наличие предложения в сегменте металлотрейдинга, выделяя существенные факторы и предпосылки развития рынка. В 2021 году в компании основное внимание сконцентрировали на натуральные показатели деятельности, а не маржинальности или выручке.

Тем не менее, в планах завода предусмотрено дальнейшее увеличение оборотов, несмотря на корректировки по цене и отсутствие спекулятивной выручки. Результат подводить пока рано, но, по состоянию на октябрь 2022 г. объем выручки компании уже превысил прошлогодние показатели.

Компания уверенно масштабирует бизнес. Потребление заводом металла в тоннах выросло в среднем на 10% к АППГ, запускаются новые направления производства, укрепляется сотрудничество с давними партнерами. Так объем заказов, выполненных для нужд РЖД, по предварительным подсчетам вырос примерно на четверть.

Если же говорить про трейдинговое направление деятельности эмитента, то доля операций в обороте не превышает 20%. В компании используют этот вид деятельности преимущественно для стабилизации товарных запасов. И результаты текущего года лишь подтверждают правильность выбранной стратегии.

Дмитрий Ионычев, директор ООО «НЗРМ»:

«В компании изначально понимали, что рынок стабилизируется, а рассчитывать на высокую маржинальность трейдинговых сделок при стабильном рынке нельзя. Мы ставили себе другие задачи, успешно справились с ними, справились и с возросшими объемами. Уже сегодня можем прогнозировать уверенный рост качественных показателей бизнеса в сравнении с прошлым годом.»

О том, что сегодня происходит с рынком нефтепродуктов и как компания нивелирует риски, а также детально о направлениях деятельности и важных аспектах бизнеса рассказал генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.

Рынок нефтепродуктов в 2022 году и прогнозы на 2023 год:

Мы не видим предпосылок к подорожанию энергоресурсов в будущем году — за счет ограниченности внешнего рынка у нас будет избыточное предложение внутри страны. Самый большой риск — внутренние процессы и ухудшение экономики. Нефтетрейдинг чутко реагирует на этот фактор, начиная со снижения продаж физическим лицам и заканчивая уменьшением объемов закупа со стороны промышленных предприятий.

Положительным моментом является то, что из-за уменьшения объемов экспорта со стороны крупных игроков, у нас появилась возможность развить экспортное направление.

По предварительным прогнозам, этот год мы завершим с показателями, аналогичными итогам прошлого года. В следующем году мы рассчитываем на прирост порядка 10% по ключевым показателям. Сконцентрируемся на трейдинге и краткосрочных операциях, масштабных проектов не планируем.

Конкуренция:

Относительно небольшие нефтетрейдеры, такие как ООО ТК «Нафтатранс плюс», могут конкурировать с крупными компаниями благодаря своей гибкости. В отличие от флагманов, мелкие игроки не попали под санкции. Более того, наше конкурентное преимущество — это еще и предоставление отсрочек клиентам, услуги доставки в режиме 24/7.

Касаемо автопарка: совместно с партнерами мы занимаем одну из лидирующих позиций в России по парку техники, здесь у нас прямых конкурентов нет.

Если выделять конкурентов среди розничных сетей АЗС, которые мы также развиваем вместе с партнерами, то в СФО — это сеть АЗС «Энергия», ГК «Роснова».

Диверсификация и развитие направлений:

Что касается трейдинга: мы предоставляем все виды топлива — от дизельного и бензина различных марок до печного и мазута.

Примерно 2 месяца назад мы начали развивать экспорт. Пока, конечно, объемы небольшие, но первые поставки топлива в Монголию и Киргизию уже есть.

Существенное внимание уделяем государственным контрактам — регулярно участвуем в тендерах, работаем со структурами Министерства обороны и государственными заказчиками. В частности, с МУП (Муниципальные унитарные предприятия), с ФГУП (Федеральные государственные унитарные предприятия). Порядка 20-23% месячной выручки приходится на эти заказы.

Транспортное направление достаточно диверсифицировано. Кроме ГСМ мы совместно с партнёрами перевозим пищевые продукты, кислород.

Автопарк:

Партнерский автопарк насчитывает порядка 400 автомобилей, из них около 50% находятся в краткосрочном лизинге (24-36 мес.). Такого автопарка достаточно для решения имеющихся задач.

В последнее время, в связи с текущей обстановкой, появились некоторые сложности с обслуживанием, однако две ремонтные базы, которые находятся в собственности наших партнеров, помогают их решить. Мы и раньше на дилеров не слишком надеялись, а сейчас наладили параллельный импорт и закупили отечественные КАМАЗы. Все сложности решаемы, мы настроены работать в имеющихся реалиях.

Ценовая политика:

Наценка ООО ТК «Нафтатранс плюс» составляет порядка 3%, сюда входят также дополнительные услуги: хранение, доставка, заправка через собственные сети АЗС. Финансовые показатели растут год от года, так что выигрывает в итоге тот, кто предоставляет лучший сервис.

Факторы устойчивости бизнеса:

Мы работаем на рынке уже 15 лет, за это время мы накопили обширный опыт, который позволяет сохранять определенную стабильность. Например, мы диверсифицировали базу поставщиков настолько, насколько это возможно.

В целом: ООО ТК «Нафтатранс плюс» входит в сеть партнерских компаний вместе с ООО «АЗС-Люкс», ООО «Нафтатранс-М» и ООО ТК «Спецтранскомпани», объединенных одной целью. Наше сотрудничество построено на взаимовыгодных условиях. Совместно с партнёрами нам удалось выстроить структуру, включающую в себя целый комплекс направлений: закуп, оптовые и розничные продажи нефтепродуктов, перевозка и хранение. Эффективность цепочки позволяет максимизировать прибыль каждого из партнеров.

Финансовый долг:

Весь кредитный портфель, порядка 2 млрд руб. на 30.06.2022, сформирован с целью пополнения оборотных средств. Основной кредитор (61% портфеля) — ПАО «Сбербанк». Кредиты представлены кредитными линиями сроком от 2 до 5 лет, обеспечением служат: АЗС и транспорт компаний партнеров-залогодателей.

Учитывая специфику бизнеса, долговая нагрузка разумна, она находится в рамках требований банков-кредиторов. Более того, она оправдана. Мы закупаем топливо и предоставляем отсрочку покупателям, а также держим значительные запасы ГСМ на сумму до 0,5 млрд руб., поскольку доставка с завода занимает 30-35 дней, на всё это требуются значительные финансовые вложения.

Кредитный рейтинг:

ООО ТК «Нафтатранс плюс» получила рейтинг в НРА на уровне В-|ru|. Это наш первый опыт, ранее мы не оценивали компанию по ряду аспектов, принимаемых во внимание рейтинговыми агентствами. Конечно, мы учтем все комментарии от рейтингового агентства, будем совершенствоваться, чтобы в дальнейшем повысить оценку.

Риск дефолта по облигациям:

Мы выделяем несколько факторов, которые теоретически могут быть опасны для нашего бизнеса и для наших инвесторов как следствие.

Основной риск — спад продаж. Однако при отсутствии спроса мы можем вывести средства из оборота и погасить выпуск или его часть.

Есть риск неплатежей со стороны покупателей, но у наша юридическая служба досконально проверяет заказчиков, во избежание таких ситуаций.

Напомним, что на прошлой неделе компания завершила размещение 4-го выпуска биржевых облигаций (ISIN RU000A105CF8) на сумму 100 млн руб. по ставке купона — 19% (на первые 15 купонных периодов, далее запланирована полная безотзывная оферта с возможностью пересмотра ставки).

Главная цель привлечения инвестиций — это пополнение оборотных средств. Часть средств также пойдет на рефинансирование облигационного займа БО-02.

В обращении находится четыре облигационных выпуска нефтетрейдера на общую сумму 970 млн руб.

В этом году намечается очередной исторический максимум сбора зерновых — порядка 150 млн тонн. Напомним, на старте сезона прогнозировалось под 135 млн тонн. На внутреннее потребление требуется 78 млн тонн и около 50 млн тонн должно быть экспортировано.

В первом полугодии 2022 года доля экспорта занимает порядка 60% в выручке АО «Новосибирскхлебопродукт», несмотря на то, что в текущем сезоне страны Евросоюза выбыли из списка покупателей ввиду того, что логистика и расчеты значительно усложнились.

Компания сконцентрировалась на других направлениях — активно развивается торговля с Ираном, который недавно присоединился к ШОС (Шанхайская организация Сотрудничества), Средней Азией, преимущественно с Киргизией. Китай — традиционный покупатель льна, овса и ячменя.

Турция — якорный партнер АО «НХП». В новом сезоне (июле-августе) только в Турцию было направлено около 60 тыс. тонн зерна, что является хорошим показателем.

Но на фоне текущей ситуации с санкционным давлением, ростом стоимости фрахта и особенностями торговли в такой период, экспорт зерна неизменно сопряжен с определенными особенностями.

Главной особенностью является то, что сегодня ряд государств, традиционных покупателей российского зерна, но использующих западные источники финансирования, подвержены давлению со стороны запада. Поэтому имеют место различные комбинации, например, двойная перепродажа российского зерна турецкими компаниями.

На сегодня расчеты с зарубежными покупателями осуществляются в юанях, долларах и в российских рублях. Увеличения доли национальных валют в расчетах на фоне сокращения долларовых транзакций — это тоже тренд сезона 2022/2023.

По логистике отмечается определенный дефицит морских судов, и соответственно, цена на фрахт высока. Это продолжается второй сезон. Часть судовладельцев и флагов на российском поле не работает, чем активно пользуются те, кто остались в бизнесе.

Сергей Соколов, генеральный директор и соучредитель АО «Новосибирскхлебопродукт»:

«Общий объем экспорта из Российской Федерации снизился в сравнении с прошлым зерновым годом, в том числе, по причине логистических особенностей. Однако отмечу что у „НХП“ давно сформированы крепкие рабочие отношения с транспортными компаниями, позволяющие данные сложности ослабить. Это является нашим весомым конкурентным преимуществом. В целом, рынок очень турбулентный, политизированный, но у нашей компании есть компетенции, аналитика, благодаря которым мы работаем в такой нестандартной обстановке.»

Внимательные инвесторы наверняка заметили наличие поручительства от ООО ТК «СТК» в новом выпуске облигаций «Нафтатранс плюс». Подробнее о деятельности этой компании в и роли поручителя — в нашем небольшом обзоре.

Общество с ограниченной ответственностью Транспортная компания «Спецтранскомпани» (ООО ТК «СТК») является партнерской компанией эмитента. Юридическое лицо зарегистрировано в 2006 году. Основной вид деятельности — услуги по автомобильным грузовым перевозкам, оптовая продажа нефтепродуктов, а также техническое обслуживание, ремонт и продажа техники б/у при замене парка авто.

Автопарк поручителя насчитывает 144 единицы специализированного транспорта, предназначенного для перевозки наливных грузов: нефтепродуктов, жидких пищевых продуктов (в основном молочное сырье). Согласно внутренней политике компании, возраст автомобилей в эксплуатации не превышает 5 лет. При этом компания непрерывно расширяет парк — среднегодовой прирост за последние два года составил 14 единиц транспорта.

В распоряжении компании находится также база для ремонта и ТО техники, штат профессиональных водителей и отдел сопровождения перевозок (логисты, диспетчеры, менеджеры).

Компания-поручитель имеет диверсифицированную базу поставщиков, где доля каждого контрагента в общем объеме поставок составляет 10% и более. Клиентская база состоит из 15-20 контрагентов, сотрудничество с которыми происходит на регулярной основе. Основными заказчиками ООО ТК «СТК» выступают такие компании как ООО «Газпромнефть-Терминал», ПАО «НК „Роснефть“-Алтайнефтепродукт», АО «Томскнефтепродукт» ВНК, ООО «Томская топливная компания», АО «Данон Россия», АО «Вимм-Билль-Данн» и прочие.

Помимо расширения клиентской базы и географии присутствия ООО ТК «СТК» увеличивает ассортимент предоставляемых услуг действующим клиентам и успешно развивает пищевое направление.

ООО ТК «СТК» демонстрирует устойчивую положительную динамику основных операционных и финансовых показателей. По итогам 2021 года совокупная выручка ООО ТК «СТК» составила более 1,2 млрд руб. (+18,9% или 193 969 млн руб. к АППГ). Выручка в первом полугодии 2022 года составила 669 млн руб., что является максимальным значением за всю историю деятельности компании.

Показатели чистой прибыли, рентабельности капитала и EBITDA в 2021 году также демонстрируют рост относительно 2020 года, что характеризует финансовую деятельность компании как эффективную. Долговая нагрузка находится на приемлемом уровне.

В планах «Спецтранскомпани» на ближайшие несколько лет развитие нескольких направлений в рамках основного вида деятельности:

• увеличение собственного парка минимум на 10 транспортных средств в год (за неполный текущий год закуплено уже 6 ед. техники);

• развитие пищевого направления (новые контракты с крупными клиентами пищевой отрасти Сибирского федерального округа; расширение перечня предоставляемых услуг действующим клиентам);

• открытие нового направления по международным перевозкам — реализация планируется совместно с эмитентом ООО ТК «Нафтатранс плюс».

Напомним, что поручительство по облигациям — это установление в решении о выпуске ценных бумаг возможности получения владельцами облигаций дополнительных прав и гарантий, возникающих из предоставляемого по облигациям обеспечения в форме поручительства.

Эти дополнительные права и гарантии заключаются в возможности, в случае неисполнения и/или ненадлежащего исполнения эмитентом своих обязательств, обратиться с требованием исполнить обязательство по облигациям к лицу, предоставившему обеспечение (поручителю). Подробнее об ответственности поручителя смотрите здесь.

31 октября стартовало размещение четвертого выпуска облигаций нефтетрейдера «Нафтатранс плюс» № 4B02-04-00318-R объемом 100 млн руб. Ставка купонного дохода определена на уровне 19% на первые 15 месяцев, выплата ежемесячно. Для повышения привлекательности выпуска, эмитентом, помимо наличия поручителя, предусмотрено 4 добровольных оферты. Они будут проводиться раз в 3 месяца — в даты окончания 3,6, 9 и 12 купонных периодов.

Для покупателей бумаг в рамках первичного размещения (в режиме Z0) от 100 штук и более, предусмотрен кешбэк в размере 0,5%. Подробности — по ссылке.

Сегодня в 10:00 (Мск) стартует размещение четвертого выпуска облигаций ООО ТК «Нафтатранс плюс» — крупнейшего в Сибири частного независимого нефтетрейдера.

Общая инструкция:

Наименование: Нафтатранс плюс БО-04

Номер выпуска: 4B02-04-00318-R от 21.10.2022

ISIN: RU000A105CF8

Режим торгов «Размещение: Адресные заявки» (первичное размещение) путем заключения сделок на основании адресных заявок по фиксированной цене (доходности).

Номинальная стоимость одной облигации: 1 000 (одна тысяча) рублей.

Цена: 100

Код расчетов: Z0

Контрагент:

Наименование/идентификатор Андеррайтера/краткое наименование

АО "Банк Акцепт«/NC0040400000/Акцепт

Обратите внимание на время проведения торгов в дату начала размещения (31 октября):

период сбора заявок: 10:00 — 13:00;

период удовлетворения заявок: 14:00 — 16:30.

Время московское.

Ограничений по выпуску нет, однако обращаем ваше внимание, что для участия в выпуске брокер может запросить статус квалифицированного инвестора.

ООО «Первый ювелирный ломбард», которое отвечает за ломбардное направление группы, завершило сделку M&A по приобретению сети ломбардов «Ломбард М».

По условиям сделки, на подготовку которой ушло несколько месяцев, в собственность ООО «Первый ювелирный ломбард» переходят 5 отделений сети, наработанная клиентская база из 3000 контактов, в том числе порядка 750 активных, а также кредитный портфель общим объемом 20 млн рублей.

В первую очередь в компании были заинтересованы именно в приобретении кредитного портфеля. В одном из пяти отделений приобретенной сети проводится ребрендинг, остальные точки объединены с действующими филиалами «Первого Ювелирного». Таким образом ломбардная сеть компании увеличилась до 20-ти филиалов в Москве.

Напомним, что, в связи с высокой волатильностью курса золота трейдинговые сделки имеют высокий уровень риска, поэтому «Первый Ювелирный», опираясь на сложившуюся рыночную ситуацию*, сосредоточил свое внимание на развитии розничной сети.

Эмитент отмечает, что СВО и частичная мобилизация на сегодня не оказали заметного влияния на спрос — оттока клиентов не наблюдается. Также не зафиксировано обращений со стороны клиентов о предоставлении кредитных каникул на время мобилизации.

Ранее мы писали, что компания возобновила реализацию невыкупленных залогов в виде готовых ювелирных изделий. Витрины с товаром расположены в филиалах ломбардной сети и на интернет-площадке Avito. Спрос на украшения из драгоценных металлов остается стабильно высоким. Это позволяет ООО «Первый ювелирный ломбард» оперативно реализовывать невыкупленные залоги с хорошей маржинальностью.

* Согласно экспертным прогнозам в краткосрочной и среднесрочной перспективе следует ожидать роста спроса на займы под залог золотых изделий с высокой долей возврата заемных средств. По мнению аналитиков, золото сегодня представляется наиболее надежным активом на фоне нестабильных курсов большинства свободно конвертируемых валют, поэтому клиенты ломбардов будут стараться своевременно выкупать залоги чтобы сохранить в собственности драгметалл.

Эмитент приступил к модернизации холодного склада площадью 8 тыс. м2, в котором уже в следующем году будут размещены новые станки и оборудование. Таким образом общая площадь производственных помещений компании вырастет с 16 до 24 тыс. м2.

В сентябре 2021 года завод ввел в эксплуатацию склад площадью 8 тыс. м2, который ранее был законсервирован, (подробно мы писали об этом ранее). Всего за год предприятие увеличило парк промышленного оборудования настолько, что станки, приобретенные для производства продукции в рамках развития новых направлений, требуют новых площадей. Поэтому в компании приняли решение модернизировать холодный склад до уровня полноценного производственного помещения.

Утеплена крыша объекта, ведутся работы по утеплению стен и периферии. До конца 2022 года этот этап работ будет завершен, подготовлен план по газификации объекта и монтажу отопительных систем. Сложностей не возникнет — газовая ветка проходит непосредственно по территории предприятия и значительных расходов по подключению не потребует.

Уже в новом, 2023 году, планируется приступить к монтажу отопительного оборудования, к концу апреля завершить работы и полностью подготовить объект к эксплуатации в качестве производственной площадки. Лето планируется на осуществление монтажа и установку оборудования, пусконаладочные работы, запуск станков в эксплуатацию, отладку операционных процессов.

К модернизируемому помещению ведет железнодорожная ветка, полностью восстановленная и внедренная в эксплуатацию еще в начале 2022 года. Часть грузопотока уже сконцентрирована на ней. Это стало своевременным решением, поскольку, по предварительным оценкам, за период с начала года объем потребления заводом металла в натуральном выражении вырос более чем на 10%.

В новом цехе будут размещены станки и оборудование, объединенные в производственно-заготовительный участок, обеспечивающий работу сразу нескольких направлений. Но в основном закрывающий потребности сегментов строительства и городской инфраструктуры.

Эмитент огласил дату торгов и раскрыл параметры готовящегося выпуска № 4B02-04-00318-R от 21.10.2022.

Торги на Московской Бирже начнутся в понедельник, 31 октября, по выпуску серии БО-04 объемом эмиссии 100 млн руб. со сроком обращения на 3 года. Ставка на первые 15 купонных периодов определена на уровне — 19%, далее состоится полная безотзывная оферта с возможностью пересмотра ставки. Параметры раскрыты на странице эмитента на сайте Интерфакс.

Также с целью повышения привлекательности выпуска эмитент предусмотрел 4 добровольных оферты — компания обязуется ежеквартально выкупать обратно облигации по требованиям инвесторов в общем объеме не более 25% от выпуска в даты окончания 3, 6, 9 и 12 купонных периодов. Также по выпуску предусмотрен поручитель: ООО ТК «СТК».

Обращаем внимание, что открыт сбор предварительных уведомлений — все заинтересованные в участии в первичном размещении могут подать заявки через систему boomerang (необходима регистрация). В системе предусмотрен кешбэк при покупке на сумму от 100 тыс. руб.: 0,5%.

И напоминаем, что сегодня в 13:00 (МСК) на портале RusBonds.ru генеральный директор ООО ТК «Нафтатранс плюс» Игоря Головни и заместитель директора по экономике и финансам Нина Харина проведут встречу с инвесторами и ответят на все интересующие их вопросы.

В этом году компания предложила своим гостям, помимо традиционного меню, целый список новых десертов: торт для учителя, капкейковый торт для детей класса, праздничный торт, тематические имбирные пряники, пончики в новом оформлении, а также капкейки, бенто-тортики.

Напомним, что с началом осени у компании стартует «высокий сезон». Например, по результатам сотрудничества с одной только сетью «Самокат» объем отгрузок в августе превысил 6,5 млн руб. Сегодня «Кузина» поставляет товар уже в 73 точки данного ритейлера.

А уже с 1 октября состоялся запуск новинок осеннего меню, в котором, уже по устоявшейся традиции будет широко представлена знаменитая тыквенная серия от «Кузины». При этом подготовка к зимнему ассортименту идет полным ходом: технологи эмитента совершенствуют клюквенную и ореховую серии.

Также компания приняла решение закрепить успех с батончиками и сейчас рассматривает перспективы расширения данного направления еще и протеиновыми батончиками. Уже началась предварительная подготовка — идет изучение спроса со стороны ритейлеров, формируется портфель конкурентов.

Введенная в ассортимент серия ZLAKI появилась на полках уфимской сети «Абсолют», а сеть «Красный Яр» (64 магазина в Красноярке) заказала новую партию продукта. Напомним, что старт продаж в красноярской сети состоялся месяц назад, 11 августа 2022 г.

Компания активно занимается вопросами импотрозамещения, заменяя ингредиенты зарубежного производства на продукцию отечественных поставщиков. Теперь в производстве десертов «Кузина» будет использовать гелевые покрытия, декоративные сладкие элементы, мастичные изделия и ряд конфитюров российского производства.

Стоит отметить, что переход на новое сырье потребовал осуществить целый ряд сложных процессов, в частности, пересмотр меню и доработку рецептуры. Но команда эмитента успешно с этим справилась, правда для этого все-таки пришлось пожертвовать фестивалем эклеров.

Операционный директор сети «Кузина» Марина Артюшенко комментирует переход на новые ингредиенты:

«Мы, как всегда, выбирали только самые лучшие продукты для производства своих десертов. Хочу отметить, что у российских продуктов есть свои преимущества: более быстрая, и, соответственно менее затратная логистика, возможность дать своевременную обратную связь поставщику по качеству продукции.»

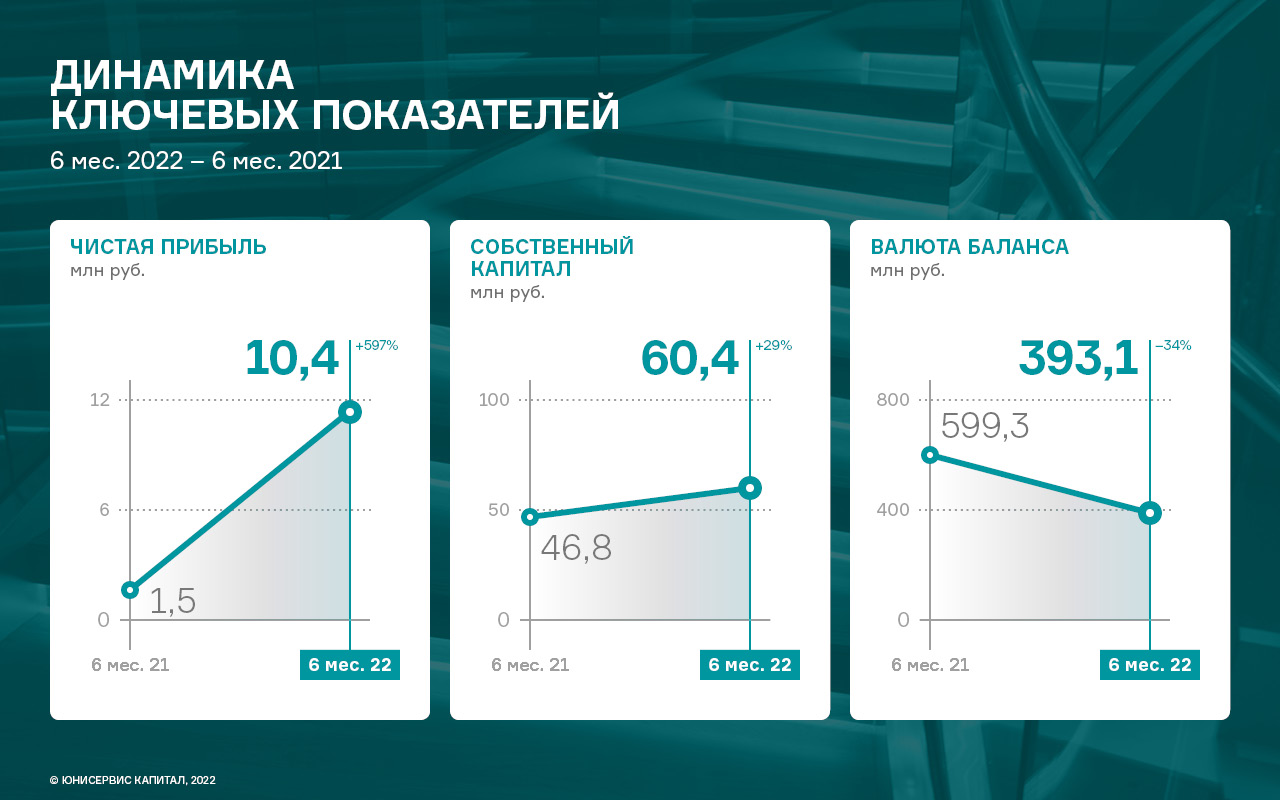

Количество первичных размещений облигаций в 1 полугодии 2022 г. значительно снизилось к АППГ, однако со 2-го квартала, по мере снижения ставки ЦБ, интерес к услугам компании по подготовке облигационных выпусков восстанавливается, что отразится на фин. показателях 2 полугодия. Кроме того, компании удалось нарастить чистую прибыль в 6 раз за счет увеличения процентов к получению от выданных займов.

Особая рыночная конъюнктура, сформировавшаяся вследствие февральских событий, отразилась и на показателях ООО «Юнисервис Капитал» в первом полугодии 2022 года. Количество первичных размещений облигаций в целевом для компании в сегменте, по сравнению с аналогичным периодом прошлого года, снизилось примерно в 3 раза. Как следствие этого, выручка компании за период уменьшилась на 14,7%. Объемы торгов на основных площадках также заметно сократились, что повлекло за собой снижение прочих доходов и расходов компании, которые формируются в основном за счет торгового оборота с ценными бумагами. Однако уже со 2-го кв. 2022 г., по мере снижения ключевой ставки, спрос на услуги «Юнисервис Капитал» в части подготовки облигационных выпусков восстанавливается, что найдет отражение в улучшении финансовых показателей по итогам 2-го полугодия 2022 г.

Несмотря на снижение ряда финансовых показателей, сальдо прочих доходов и расходов осталось положительным: чистая прибыль в отчетном периоде увеличилась почти в 6 раз. Такой результат также связан с тем, что повышение ключевой ставки ЦБ (с конца февраля до середины июля ставка находилась в диапазоне от 11 до 20%) позволило при снижении объема выданных заемных средств получать более высокий доход: проценты к получению (доходы, полученные в связи с предоставлением третьим лицам долгового финансирования, а именно выданным займам), которые оказывают существенное влияние на финансовый результат, выросли на 143,3%.

Основной доход компании складывается за счет инвестиционной деятельности по операциям с ценными бумагами, значимая доля финансового долга сформирована партнерскими компаниями и представляет собой как краткосрочные, так и долгосрочные займы.

Указанные события повлияли также и на баланс организации. Активы компании представлены, по большей части, вложениями в ценные бумаги и партнерские компании, которые финансируются за счет заемных средств. Учитывая неопределенность на рынке, в целях снижения риска, компания сократила объем финансовых вложений до 274 722 (на 38,8% к АППГ), снизив тем самым долговую нагрузку: финансовый долг уменьшился на 34,4%, а отношение долга к собственному капиталу сократилось практически вдвое (на 49,1%).