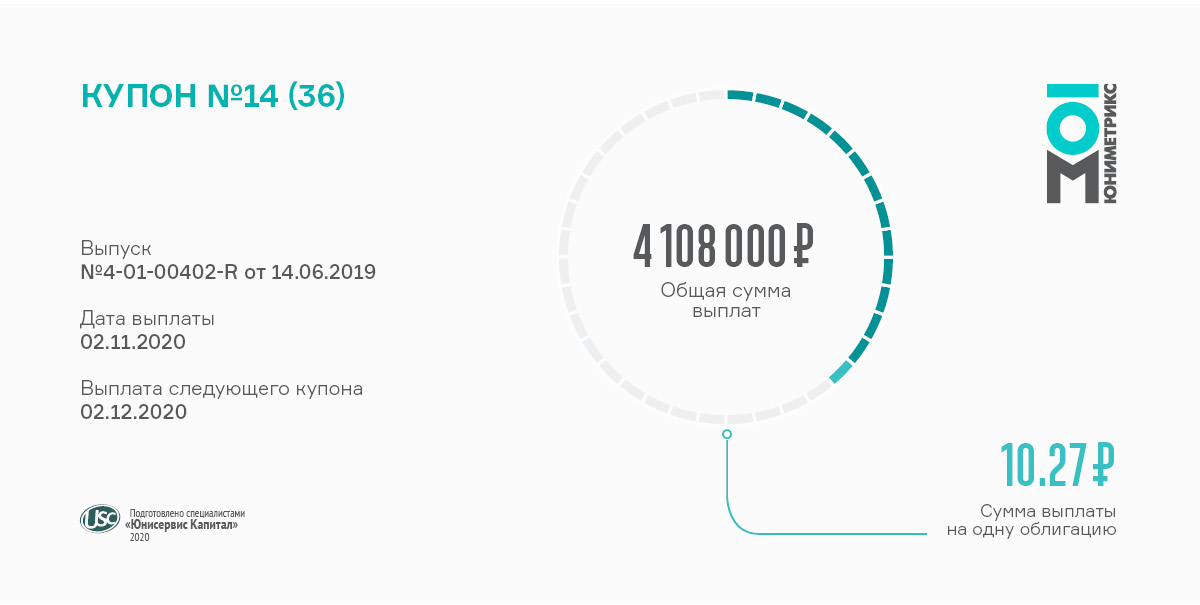

Общая сумма выплат, перечисленная компанией в пользу инвесторов составила 4 108 000 руб. На одну бумагу номинальной стоимостью одна тысяча приходится по 10,27 руб. купонного дохода.

Облигации серии 01 (RU000A100T81) поступили в обращение в сентябре 2019 года. Общий объем выпуска составил 400 миллионов рублей. Купонный доход по ним начисляется ежемесячно по ставке 12,5% годовых, зафиксированной на весь трехлетний период обращения бондов.

Срок погашения займа установлен на август 2022г., однако, начиная с 9-го купона, эмитент имеет право досрочно погасить бумаги их номинальной стоимости путем объявления Call-опциона в последний день очередного купонного периода.

В октябре облигации ООО «Юниметрикс» сформировали рекордный оборот в 113 млн руб. Средневзвешенная цена опустилась на 1,78 п.п. и составила 98,92% от номинальной стоимости.

В начале каждого месяца мы публикуем итоги торгов по всем выпускам эмитентов «Юнисервис Капитал», внимательно следите за нашими обновлениями, чтобы всегда оставаться в курсе событий.

Сервис малотоннажных грузоперевозок «Грузовичкоф» совместно с сервисом заказа такси «Таксовичкоф» объявили о новом этапе привлечения совместных инвестиций в сумме 15 млн долл. Оба бизнеса планируют направить инвестиции на развитие новых услуг, параллельно расширяя количество регионов присутствия в России и продолжая экспансию в страны СНГ.

Подготовка привлечения капитала ведется с начала года. В январе 2020 года «Грузовичкоф» и «Таксовичкоф» начали работу по привлечению иностранных инвестиций при поддержке инвестиционного банка «Lincoln International Russia & CIS» и лидера в области аудита, налогообложения, сопровождения сделок и консультирования «EY». Но пандемия заставила взять паузу.

Несмотря на карантин оба сервиса продолжили эффективную работу. С января по сентябрь текущего года оборот мувингового направления «Грузовичкоф» составил 2,7 млрд рублей, аналогично показателям 2019 года. При этом в направлении сервисов для DIY-ритейла отмечается прирост почти в 60% по отношению к прошлому году и составляет 620 млн руб. Вместе с тем, «Грузовичкоф» значительно усилил свое присутствие в городах — 43 города России, в сравнении с началом года — 32 города. В ближайшее время сервис «Грузовичкоф» запустится в столицах Республики Беларусь, Киргизии и Таждикистана.

Развиваются новые направления: доставка для E-commerce, LTL-перевозки (сборные грузы), FTL-перевозки (перевозки магистральными выделенными фурами), сервис Грузовичкоф-Доставка (сервис последней мили для DIY-ритейла), Self-storage (помесячная аренда боксов для самостоятельного хранения личных вещей), сервис Эвакуации и услуги ВЭД по всей России. Подробнее об этом писали ранее.

Отметим, что развитие «Таксовичкоф» предполагает задействовать не только рынок такси, но и рынки по перевозке товаров, курьерской доставке и доставке еды, а также развитие различных видов транспорта.

«Таксовичкоф» активно завоевывает позиции в регионах, предлагая своим партнёрам уникальную модель сотрудничества на основе консолидации бизнесов в «Совместное предприятие». Благодаря чему, в 2020 году сервис запустился в Ульяновске, Омске, Пензе, Норильске и Канске. На стадии активного запуска еще несколько городов России, а также стран СНГ.

В настоящий момент сервисом «Таксовичкоф» достигнуто соглашение по созданию «Совместного предприятия» в Юго-Восточной Азии, в Таиланде, в пяти провинциях королевства и столице — Бангкок. В плане сервиса такси и компаний-партнеров открыть свои филиалы во всех провинциях Таиланда.

Отметим, что оба сервиса за рубежом будут представлены отдельным международным брендом Tappy Taxi и Tappy Moving.

Добавим, что в этом году «Грузовичкоф» и «Таксовичкоф» стали резидентами «Сколково», представив уникальный продукт в сфере стратегических компьютерных технологий и программного обеспечения — «Автоконтроль» и «Автотаксоконтроль», соответственно.

В планах компаний к 2025 году присутствовать на пяти континентах мира. Международная мультиязычная бренд-платформа и IT-платформа, адаптированная под специфику новых регионов присутствия, находится в процессе доработки и усовершенствования.

Благодаря умению гибко подстроиться под внешние условия — замещение услуг, подключение дополнительных клиентов — компания продолжает развитие, удерживая позиции на рынке.

О работе в период коронакризиса и сегодня

На деятельности компании кризис глобально не отразился, как например, на работе ТЦ, поскольку в Новосибирске АЗС не закрывали в период самоизоляции. Конечно, наблюдалось падение спроса в течение примерно двух недель с начала режима самоизоляции, но в этот период «Нафтатранс» подключил муниципальные контракты, пусть более мелкие, с более низкой стоимостью, но за счет которых удалось сохранить обороты. Также доходную часть помогло сохранить снижение цены на нефть, которое наблюдалось в течение двух месяцев, что повысило маржинальность компании.

Однако, в Москве ситуация складывалась сложнее — снижение объемов продаж на АЗС привело к снижению объемов перевозок. В их число попали и клиенты трейдера.

Однако в целом, благодаря оперативному реагированию и диверсифицированному автопарку, транспортное направление практически не затронул кризис: в период снижения объемов транспортировки ГСМ, удалось нарастить объемы перевозки молока, сменив прицепы у свободных машин и начав работать с мелкими колхозами, так как в молочном направлении не было ограничительных мер. Более того, в 2020 году произошло обновление и расширение автопарка, в частности — увеличение количества молоковозов. Появились покупатели транспортных услуг в Краснодаре и Волгограде.

«Мы искали альтернативные каналы, где можно заработать в сложившейся ситуации, и нам удалось обойтись без серьезных потерь. Существенных изменений в условиях конкуренции также не почувствовали — работаем в своей нише, как и ранее. Выручка по 3 кварталу не снизилась.» — дает комментарии руководство «Нафтатранс».

В текущем моменте проводиться реконструкция приобретенных заправок, расположенных в Новосибирске по адресам на Малыгина и Писарева, которые «переодеваются» сейчас в бренд NAFTA 24. Завершение планируется в 2021 году.

О сезонных изменениях спроса

Как таковой сезонности в работе нефтетрейдера и партнеров, оказывающих транспортные услуги, нет. Меняются некоторые виды работ и структура клиентов: например, когда в зимний период уходят клиенты сельского хозяйства, компании переходят на перевозки для клиентов отрасли отопления, для которых данный период наоборот является сезоном.

О развитии

Не так давно открылись новые автозаправочные станции в партнерстве с концерном Shell. Подробнее об этом мы писали ранее.

О результатах работы пока говорить рано, так как период с момента запуска прошел небольшой — на улице Фабричной заправка открылась только в конце августа.

В перспективе дальнейшее развитие в партнерстве с концерном Shell. До конца года, ориентировочно через 1,5-2 месяца, планируется открытие восьмой автозаправочной станции Shell на улице Широкой.

«Ситуацию по развитию спрогнозировать сложно, компания развивается согласно стратегии и намеченным планам, но ориентируется по ситуации» — поясняет руководство компании.

К начислению купонного дохода была применена ставка 10,75% годовых. Всего в этом месяце компания выплатила инвесторам 1 767 200 руб. из расчета 88,36 руб. на одну облигацию номинальной стоимостью 10 тысяч.

В декабре 2019г. ООО «Трейд-Менеджмент» эмитировало биржевые облигации общим объемом 200 млн руб. под серией БО-П01 (ISIN код: RU000A1014V7). Инвестиции, привлеченные в ходе размещения бумаг, компания планирует использовать на протяжении 4-х лет. С августа 2021г. 1 раз в квартал будет проводиться амортизационное погашение займа траншами в 10% от номинала бумаг.

В сентябре общий объем сделок с участием бондов компании составил свыше 10 млн руб., более чем в 2 раза превысив августовские показатели. Средневзвешенная цена опустилась за месяц на 0,12 п.п., по-прежнему держится в околономинальной плоскости — 98,03%.

О том, в каком направлении компания продолжает свое развитие, какие нововведения предлагает своим клиентам, и как в целом коронакризис повлиял на одного из крупнейших fashion-ритейлеров России, читайте в нашем недавнем материале.

В октябре купонные выплаты по дебютному выпуску эмитента составили 1 331 520 руб. На одну облигацию, выпущенную в номинале 10 000 руб., инвесторы получают по 110,96 руб. дохода.

Купон начисляется ежемесячно по ставке 13,5% годовых. Размер купонного дохода останется в прежнем значении до ближайшей оферты, которая состоится в феврале следующего года.

Напомним, что свой первый облигационный заем БО-01 (RU000A100303) объемом 120 миллионов рублей компания разместила на Мосбирже в феврале 2019 г. сроком на 5 лет. По выпуску, также предусмотрена возможность досрочного погашения по решению эмитента.

За 22 активных дня биржевых торгов в сентябре бонды данной серии сформировали объем порядка 7,3 млн руб., на 1,2 млн превысив показатели предыдущего месяца. Средневзвешенная цена облигаций седьмой месяц подряд сохраняет положительную динамику — за сентябрь бумаги подорожали еще на 0,83 пункта и торговались на уровне 103,43% от номинальной стоимости.

Половина периода размещения дебютного выпуска позади, в связи с чем, актуально подведение некоторых итогов освоения финансирования — что осуществлено согласно стратегии, что нет? Что помешало, куда были перенаправлены средства? Повлиял ли коронакризис на стратегию развития и насколько ощутимо отразился на работе? Подробнее об этом, а также о новинках, географии развития и ребрендинге.

Планировалось, что средства от дебютного выпуска облигаций будут использованы для выхода на столичный рынок, но основные конкуренты «Ситимобил» и «Яндекс» не дали такой возможности, сделав стоимость заказа дешевле себестоимости. В результате «Таксовичкоф» вынужден был переиграть планы и пойти в другие регионы, и остался доволен результатом.

На сегодня сервис продолжает активную экспансию не только в России, но и за рубежом.

В настоящий момент сервис присутствует в 42 городах России, а также работает в Казахстане (Нур-Султан). В активной стадии идет запуск еще в 12 городах России и в 2 городах Казахстана. Также ведутся переговоры еще в 35 городах России, Беларуси, Казахстана, Киргизии, Азербайджана, Узбекистана. Параллельно «Таксовичкоф» изучает рынок для развития еще в 36 городах России.

Если говорить про рынок в период самоизоляции, то из открытых источников мы видим, что в целом рынок просел на 70-80% во втором квартале, у «Таксовичкоф» заказы снизились чуть меньше — на 60%. Сейчас заказы вернулись на докризисный уровень, к тому же ожидается рост, так как сентябрь, октябрь и декабрь являются месяцами высокой активности.

С начала года был введен ряд новинок, направленных больше на увеличение retention (коэффициент удержания клиентов), развитие Super App (экосистема сервисов в одном приложении), на повышение лояльности, удержание клиентов, повторное возвращение и увеличение числа заказов, нежели на коммерческую выгоду:

«Таксовичкоф» единственный официальный сервис, который оснастил 150 такси бесплатными детскими креслами в Казахстане. На запуске данной услуги до пандемии было много хороших отзывов. В совокупности с тем, что при первом локдауне Правительство Нур-Султана разрешило работать только сертифицированным водителям, («Таксовичкоф» — единственная служба такси с лицензированными водителями в Нур-Султане) сервис «Таксовичкоф» получил весь поток заказов, прирост на пиковых значениях достигал порядка 70%, что являлось взрывным показателем;

также в мобильное приложение «Таксовичкоф» был интегрирован сервис доставки еды в Санкт-Петербурге совместно с партнером — сервисом «Dostaевский». Частота заказов выросла примерно на 20%, на что повлияла, конечно, не только данная услуга, но вкупе несколько внедренных сервисов: «ГрузовичкоФ» — в мобильное приложение сервиса такси были добавлены услуги грузоперевозок от мувинговой компании, и «Курьерчикоф» — курьерская доставка посылки до двери;

еще одна услуга, которая направлена больше на повышение лояльности, нежели на коммерческую составляющую — услуга доставки лекарств, на сегодня это 60 заказов в неделю, что, конечно, в период самоизоляции было значительно выше.

В Санкт — Петербурге в планах запустить речное такси, а также автобусные перевозки, как заказные, так и пассажирские. В настоящий момент ведется поиск партеров.

Напомним также, что ребрендинг сервиса «Таксовичкоф» с внедрением нового слогана «Время для себя» планируется полностью завершить к концу года: все машины будут перебрендированы, а также обновлен сайт.

Добавим, что в октябре этого года сервис заказа такси «Таксовичкоф» получил одобрение экспертного совета инновационного центра «Сколково» за представленную инновационную IT-платформу по оптимизации и автоматизации логистических процессов в сфере внутригородских легковых перевозок — «Автотаксоконтроль» и был внесен в реестр участников проекта, что автоматически открывает многие двери в технологичной бизнес-среде для «Таксовичкоф», подробнее об этом мы писали ранее.

Последний, уже четвертый, выпуск облигаций «ГрузовичкоФ» был размещен в конце марта, как раз перед началом режима самоизоляции. На привлеченные средства в планах было развитие новых направлений в сфере внешнеэкономической деятельности и расширение списка услуг по перевозке коммерческих грузов. О том, насколько планы совпали с реальностью, ниже.

«В целом самоизоляция, карантин значительно меньше повлияли на работу „ГрузовичкоФ“ в сравнении с конкурентами, благодаря высокой диверсификации по направлениям. Автопарк сервиса оснащен всеми типами автомобилей — от „каблуков“ до 20-ти тонных машин и спецтехники. Благодаря широкому спектру услуг и большому автопарку „ГрузовичкоФ“ закрывает любые потребности.» — комментирует Вячеслав Алексейцев, руководитель отдела по работе с инвесторами.

С января по август 2019 года оборот сервиса составил 2 385 млн руб., на текущий год в аналогичном периоде оборот составил — 2 300 млн, что незначительно меньше и в целом неплохо в сравнении с другими игроками рынка, которые теряли в обороте до 50%.

Пережить пандемию с минимальными потерями способствовал ряд факторов:

— начало периода самоизоляция совпало с дачным сезоном: «ГрузовичкоФ» осуществлял перевозку людей на дачи во всех городах присутствия;

— рост спроса на 70% на интернет-заказы на строительные материалы — увеличение количества перевозок для партнеров DIY сетей;

— введение новинок: услуги большегрузов и сборных грузов (LTL-перевозки).

«LTL-перевозки — направление, которое мы начали пилотировать в начале года без маркетинга, без партнеров и нарастили выручку практически с нуля до 18 млн руб. в месяц только лишь благодаря органическому трафику на сайт. Сейчас мы активно работаем по данному направлению — ведутся переговоры с партнером, который занимается LTL-перевозками и имеет выручку в 1,5 млрд руб. в год. Мы намерены создать совместное предприятие, которое планируем запустить в феврале 2021 года. В рамках него для нас открывается доступ к рынку Сибири, для партнера — выход на рынок Москвы и Санкт—Петербурга.» — рассказывает Вячеслав Алексейцев.

Помимо LTL-перевозок, «ГрузовичкоФ» планирует внедрить еще несколько проектов в области транспорта и логистики в ближайшие полгода:

— совместно с питерским партнером из сегмента Self-storage запланирован запуск сервиса «Складовичкоф», который, возможно, будет переименован, предполагающий клиенту аренду ячейки для хранения своих вещей. В данный момент совместно с партнером идет строительство хранилища на севере города. Услуга низкорентабельна, однако направлена на повышение лояльности клиента, его удержание и увеличение повторных продаж.

— «ГрузовичкоФ Экспресс» — это E-commerce направление — работа с интернет-магазинами будет вестись в двух аспектах: доставка товара из хаба в точки интернет-магазина и из интернет-магазина покупателям;

— услуги ВЭД — растаможивание товара из прилегающих стран, доставка из таможенного блока по городам. Уже сделано несколько пилотных заказов, однако до конца 2020 года еще ведется техническое усовершенствование услуги.

Напомним, что в апреле этого года сервис «Грузовичкоф» стал резидентом «Сколково» за представление уникального продукта в сфере Стратегических компьютерных технологий и программного обеспечения — «Автоконтроль». Это инновационная платформа по оптимизации, повышению эффективности и автоматизации малотоннажных внутригородских грузоперевозок. За 2019 год платформа позволила выполнить порядка 1,3 млн перевозок в 33 городах России. Будучи резидентом «Сколково», сервис «Грузовичкоф» получает выход на многие крупные корпорации и возможность обсуждения с ними внедрения своей технологии в данных компаниях.

Большие планы у компании и по расширению географии присутствия: в активной стадии идет запуск в 11 городах России, Киргизии и Таджикистана. А также изучается рынок и ведутся переговоры по сотрудничеству в более, чем 80 городах России и других стран.

В настоящий момент сервис уже присутствует в 45 городах России, Казахстана и Узбекистана.

Компания начисляет купонные выплаты по фиксированной ставке 15% годовых. На одну облигацию номинальной стоимостью 10 тысяч рублей держатели в этом месяце получили по 107,88 руб.

Очередная выплата по графику выпала на 25 октября, воскресенье, но была перенесена на следующий рабочий день.

Общий объем эмиссии облигаций владельца сервиса «Таксовичкоф» (серия БО-П01, ISIN-код: RU000A100E70) составил 150 миллионов рублей. Бумаги были размещены на бирже в июне 2019-го сроком на 3 года. В данный момент в обращении находятся бонды на общую сумму 131,25 млн руб. Еще 18,75 млн были выплачены инвесторам в августе, в рамках начавшегося амортизационного погашения займа.

В сентябре облигации выпуска торговались на протяжении 22 дней, сформировав оборот порядка 9,4 млн руб., показав более скромный результат, нежели в августе (15 млн руб.). Средневзвешенная цена выросла на 0,35п.п. и составила 105,33% от номинала.

Напомним, что сервис «Таксовичкоф» с недавних пор является резидентом «Сколково». Компания активно участвует в разработке целого ряда инновационных проектов. Об одном из них читайте в нашем свежем материале.

Размер купонного дохода установлен на уровне 14% годовых на все три года обращения облигационного займа. Общая сумма купонных выплат составляет 575 350 руб. (115,07 руб. на одну облигацию номиналом 10 тысяч).

Компания разместила свой 4-й по счету выпуск серии БО-П04 (RU000A101K30) объемом 50 миллионов руб. в марте 2020г. Привлеченные средства были направлены на масштабное брендирование автомобилей с целью повышения узнаваемости сервиса и увеличения количества заказов.

Во время сентябрьских биржевых торгов облигации 4-й серии мувингового сервиса «Грузовичкоф» набрали объем в пределах 4,9 млн руб. Средневзвешенная цена по ним выросла еще на 1,69 пункта и составила рекордные среди наших эмитентов 112,93% от номинальной стоимости бумаг.

На сегодняшний день сервис компании работает уже в 45 городах России, Казахстана и Узбекистана. На очереди — 11 населенных пунктов, где «Грузовичкоф» начнет функционировать в ближайшее время, и еще порядка 80-ти городов изучаются для дальнейшей экспансии (проводится анализ рынка, ведутся переговоры с потенциальными партнерами).

Беспилотное такси построили на базе кроссовера Lexus. Тестирование проходило в Петербурге без вмешательства водителя и было признано успешным.

В испытаниях, цель которых развитие беспилотной технологии в России и за ее пределами, объединили усилия три петербургские компании: разработчик искусственного интеллекта Ralient, разработчик и производитель умного охранно-телематического оборудования для автомобилей НПО «СтарЛайн» и сервис заказа такси «Таксовичкоф».

На испытании беспилотником было продемонстрировано распознавание припаркованного автомобиля, определение расстояния до него и его размеров без использования радаров и лидаров, а также совершение маневра объезда транспортного средства.

В модуле распознавания используется новая технология искусственного интеллекта Sol SDS, разработанная компанией Ralient специально для беспилотных автомобилей. Инновационный модуль может детектировать объекты, расстояния и их размеры с одной камеры без использования других датчиков, что позволяет в несколько раз снизить стоимость разработки беспилотного автомобиля.

В перспективе максимальная скорость легкового беспилотного автомобиля составит 110 км/час. Каждую секунду интеллект испытуемого автомобиля способен просчитывать миллионы вариантов развития дорожной ситуации. Машина может работать практически в любом климате и в любую погоду, при температуре от минус 20 до плюс 50 градусов.

Сочетание этих возможностей в транспортной индустрии позволит сократить расходы на перевозки в 2,5 раза.

«Беспилотный автомобиль — это будущее, которое становится все ближе. Наш проект представляет интерес для всех участников альянса и может быть коммерциализирован как на отечественном, так и на растущих международных рынках. Учитывая, что эти беспилотные транспортные средства будут максимально безопасны, безаварийны и выгодны с точки зрения экономии сил и энергии водителя, мы решили поддержать инициативу отечественных новаторов и амбициозных инженеров в лице Rаlient и StarLine.» — комментирует Максим Федоров, генеральный директор «Таксовичкоф».

В планах компаний к 2023 году запустить в коммерческую эксплуатацию до 1000 образцов подобных легковых беспилотных автомобилей.

{kind=link}