По итогам работы 1 квартала 2022 года компания показала положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 169,1 млн руб., что выше аналогичного периода прошлого года на 23,4%.

Росту способствует, прежде всего, расширение клиентской базы: активная работа ведется как по поиску новых клиентов, так и по увеличению объемов по уже существующим заказчикам.

Так «Фабрика ФАВОРИТ» активно осваивает г. Хабаровск и г. Владивосток. В данный момент в работе у эмитента целый ряд новых контрактов, поставки по которым начнутся в течение ближайших 2-3 месяцев.

Эмитент готовится освоить еще один перспективный канал сбыта — кондитерские производства, по линейке спредов и маргарина.

Финансовый долг компании составил 296,1 млн рублей, увеличившись за счет привлечения облигационного займа в 4-м кв. 2021 г. на сумму 50 млн рублей.

Рост объемов продаж отразился на статьях баланса: валюта баланса выросла на 23,2%.

В активе рост произошел преимущественно за счет увеличения дебиторской задолженности на 32,0% и запасов на 25,3%.

Собственный капитал эмитента увеличился на 6,8%: с 158,0 млн руб. на 31.03.2021 г. до 168,8 млн руб. в текущем периоде.

В текущей сложившейся ситуации эмитент оперативно работает над возникающими проблемами: зависимость от импорта в производстве сыров имеет один из элементов — закваска. В настоящее время компания уже нашла аналог продукта.

Произошло резкое удорожание цены на пальмовое масло, которое импортируется из Малайзии, являющееся основной составляющей в категории спредов. Спреды — одна из групп продуктов, где цены сейчас крайне неустойчивые, однако «Фабрика Фаворит» активно отслеживает ценообразование, чтобы не потерять маржинальность.

По итогам 1 кв. 2022 г. эмитенту удалось снизить финансовый долг на 13% и нарастить показатель EBITDA LTM на 33%. Благодаря этим факторам, а также реинвестированной в собственный капитал рекордной чистой прибыли по итогам 2021 года, ООО ТК «Нафтатранс плюс» улучшило основные показатели долговой нагрузки.

Период 1 кв. 2021 — 1 кв. 2022 г.г. для ООО ТК «Нафтатранс плюс» был отмечен следующими позитивными событиями:

• Снижение финансового долга на 310 млн руб. (-13%).

• Рост показателя EBITDA LTM на 89,4 млн руб. (+33%).

Одновременное влияние описанных факторов на фоне получения рекордной чистой прибыли по итогам 2021 года в размере 97,9 млн руб., полностью реинвестированной в собственный капитал, нашло своё отражение в усилении всех основных показателей долговой нагрузки.

Ключевым показателем долговой нагрузки для компаний, занимающихся трейдингом является [Долг / Выручка], который на 31.03.2022 г. у ООО ТК «Нафтатранс плюс» зафиксирован на своём минимуме (по итогам двух лет) со значением 0,21.

Первый квартал 2022 года в российской экономике был ознаменован серьёзными изменениями планов и стратегий компаний, перестроениями операционных процессов и цепочек поставок, двукратным повышением ключевой ставки и как следствие существенным ростом инфляции и снижением деловой активности экономики в целом.

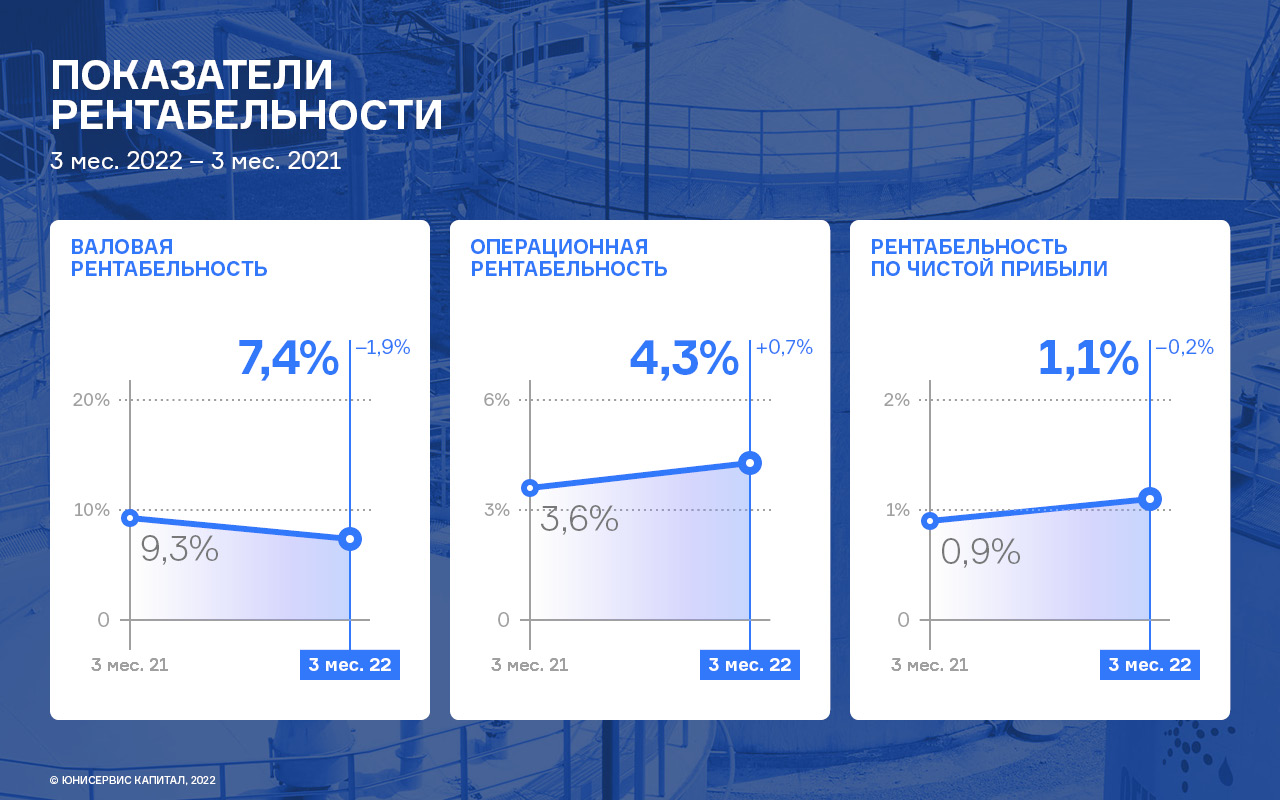

Снижение выручки в 1 кв. 2022 г. на 9% к значению 1 кв. 2021 г. при одновременном снижении себестоимости на 7% оказало отрицательный эффект на валовую рентабельность, которая на 31.03.2022 г. снизилась на 1,9 п.п. к АППГ до значения 7,4%.

При этом, стоит отметить, что в отчётном периоде ООО ТК «Нафтатранс плюс» сократила коммерческие расходы на ощутимые 52%, что в свою очередь позволило зафиксировать увеличение операционной рентабельности и рентабельности по чистой прибыли на +0,7 п.п. и +0,2 п.п. к АППГ, соответственно.

В 1 кв. 2022 года общий оборот сервиса (GMV) «Таксовичкоф» увеличился на +4% к АППГ и составил 460 млн руб. Основной вклад в GMV внёс рост показателя «Количество выполненных заказов», который в отчётном периоде увеличился на +32% до значения 1,76 млн шт.

При этом, средний чек одной поездки сократился с 328 до 257 руб. или на −21%. Столь серьёзная разнонаправленная динамика изменения цены и количества стали следствием активной экспансии сервиса в регионы России и страны СНГ.

Положительная динамика GMV наблюдается в двух крупных городах: Омск и Пенза, по которым рост составил 32% и 37%, соответственно, а также по менее крупным городам, совокупным рост по которым составил +209% или 45,6 млн руб.

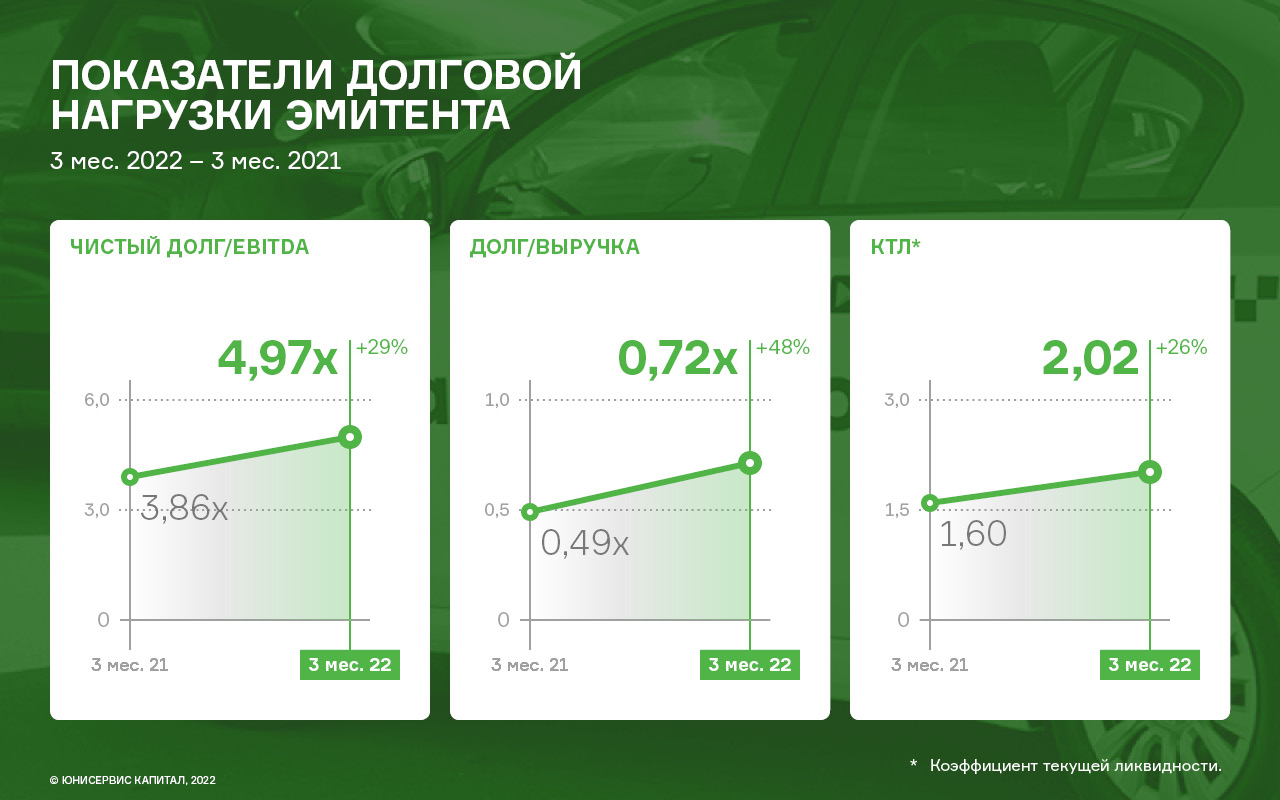

При этом начало 2022 года было ознаменовано беспрецедентными санкциями в адрес РФ, что оказало негативное воздействие на большинство отраслей российской экономики, через деформацию действующих цепочек поставок, рост инфляции (текущая оценка Росстата составляет 17,83% в годовом исчислении) и общее снижении покупательской способности населения. Финансовые результаты эмитента в 1 кв. 2022 года также оказались в «красной зоне»: выручка сократилась на −14%, а EBITDA LTM на −22%.

Рост финансового долга на +80 млн руб. за счёт успешного размещения в феврале 2022 года третьего облигационного выпуска в совокупности с сокращением показателя EBITDA LTM отразился на показателях долговой нагрузки эмитента.

Отдельно следует отметить событие, произошедшее после отчётной даты, а именно 01.05.2022, когда ООО «Транс-Миссия» — центральное юридическое лицо сервиса «Таксовичкоф» — совершило крупную сделку по приобретению активов ООО «Сити-Мобил». В результате сделки эмитент получает исключительные права на интеллектуальную деятельность: программы, товарные знаки, сайты, доменные имена.

Развитием проекта «Ситимобил» будет заниматься УК People&People, которая оказывает консультационные услуги эмитенту ООО «Транс-Миссия» и способствует развитию бизнеса «Таксовичкоф», в том числе помогает структурировать сделки M&A как консультант.

Объединение активов «Таксовичкоф» и «Ситимобил» позволит эмитенту существенно нарастить своё присутствие на рынке, что обязательно внесёт свой вклад в увеличение финансового результата компании начиная со 2 кв. 2022 года.

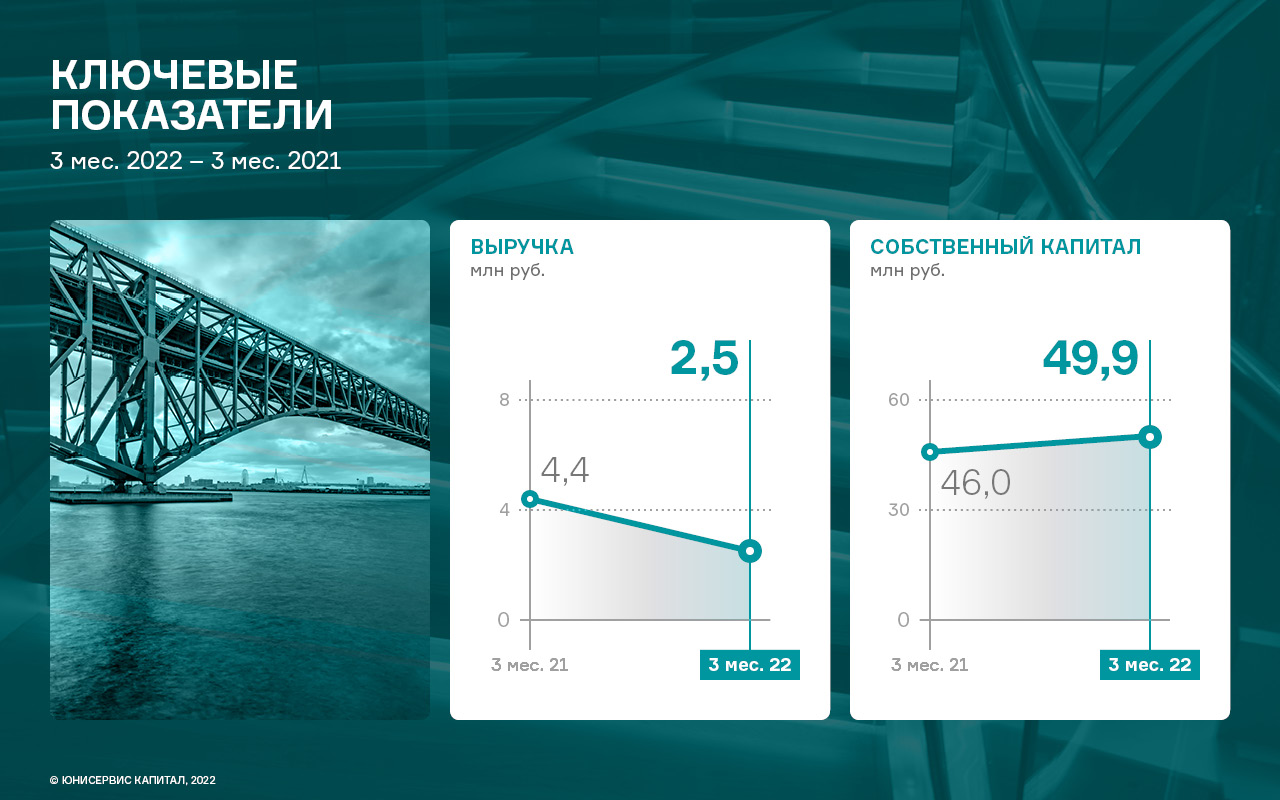

«Юнисервис Капитал» — российская частная инвестиционно-финансовая компания, работающая на рынке 13 лет, оказывающая специализированные финансовые, юридические, консалтинговые и информационные услуги для среднего бизнеса, также является эмитентом. По итогам работы 1 квартала 2022 г. финансовые показатели компании претерпели изменения относительно аналогичного периода прошлого года.

Собственный капитал компании на 31.03.2022 г. зафиксирован на уровне 50,0 млн руб., тогда как в аналогичном периоде прошлого года — 46,0 млн руб. За анализируемые периоды наблюдается значительное снижение прочих доходов и расходов, которые формируются в виде торгового оборота с ценными бумагами. Основными факторами, повлиявшими на данную ситуацию, оказались существенный рост ключевой ставки ЦБ, а также приостановка работы Московской биржи в 1 кв. 2022 года.

Однако компания предприняла ряд действий, направленных на обеспечение бесперебойной работы, заключила ряд долгосрочных контрактов по направлениям деятельности, не связанным с первичными размещениями облигаций. Кроме того, уже во втором квартале, по мере снижения ключевой ставки, интерес к услугам «Юнисервис Капитал» в части подготовки облигационных выпусков восстанавливается.

Основной доход компании складывается за счет инвестиционной деятельности по операциям с ценными бумагами, значимая доля финансового долга сформирована партнерскими компаниями и представляет собой как краткосрочные, так и долгосрочные займы.

Основные активы компании являются высоколиквидными вложениями в ценные бумаги, а также в партнерские компании.

Основные средства представлены собственным объектом коммерческой недвижимости: 5-ти этажным офисным зданием в центре г. Новосибирска.

Чистый финансовый долг —внешний долг является целевым и обеспечен ликвидными и залоговыми активами.

20 июня были подведены итоги проведения внеочередной оферты ООО «НЗРМ» по выпуску № 4B02-01-00418-R-001P от 28.02.2019, серии БО-П01, заявки были удовлетворены в полном объеме. Сообщение об итогах оферты было опубликовано эмитентом на сайте интерфакс.

Заявки держателей облигаций на досрочное погашение, оформленные в соответствии с требованиями, были удовлетворены в полном объеме вчера, 20.06.2022 г. Общее количество бумаг по заявкам составило 126 шт., сумма погашенных облигаций эмитентом в рамках оферты равна 1 263 262,14 рублей. Агентом выступил АО «Банк Акцепт».

Напомним, что внеочередная оферта возникла вследствие нарушения эмитентом по итогам работы в 1 кв. 2022 г. одного из ковенантов, установленных по первому облигационному выпуску — фактический показатель долговой нагрузки превысил уровень 500 млн руб. На основании данного нарушения держатели облигаций первого выпуска имели право требовать у эмитента досрочного погашения бумаг в период с 25.05.2022 г. по 15.06.2022 г.

У ООО «НЗРМ» в обращении находятся два облигационных выпуска: 80 и 160 млн руб. Ковенант по первому выпуску биржевых облигаций объемом 80 млн руб. (№ 4B02-01-00418-R-001P) был превышен после размещения в январе 2022 г. второго выпуска объемом 160 млн руб. (№ 4B02-01-00418-R). Наличие ковенанта и возможность его нарушения в отношении первого облигационного выпуска по итогам отчетности 1 кв. 2022 года учитывались эмитентом при размещении второго выпуска.

Отметим, что значение показателя финансовый долг/ выручка составляет 0,15х, что гораздо ниже ограничения, предусмотренного условиями выпуска (0,4х), и свидетельствует о невысоком уровне долговой нагрузки.

После погашения дебютного выпуска, который состоится уже 12.08.2022 г., общая финансовый долг компании снизится, что приведет к улучшению показателей долговой нагрузки.

Драйвером роста для ряда финансовых показателей ООО «Круиз» послужило подписанное соглашение о стратегическом партнерстве с банком ТКБ в ноябре 2021 г., в рамках которого банк предоставляет доступ сервису «Грузовичкоф» к финансированию на развитие. Вместе с тем, в связи с отложенным эффектом инвестиций от «ТКБ Банка» показатели долговой нагрузки существенно ухудшились. Такая локальная «просадка» долговых показателей была предусмотрена финансовой моделью эмитента. Подробнее ниже разбор отчетности по 1 кв. 2022 г. от наших аналитиков.

Выручка эмитента за 1 кв. 2022 года увеличилась на +65% к 1 кв. 2021 и составила 169,9 млн руб. Основным драйвером роста послужило, подписанное в ноябре 2021 года соглашение о стратегическом партнерстве сроком на 5 лет с банком ТКБ, в рамках которого банк предоставляет доступ сервису «Грузовичкоф» к финансированию разработок IT-продуктов, программ регионального развития, инвестициям в увеличение автопарка и в маркетинг. Долгосрочной целью партнерства с ТКБ является укрепление лидирующих позиций сервиса «Грузовичкоф» на российском рынке, развитие международных направлений деятельности и последующий выход компании на IPO.

Финансовый долг ООО «Круиз» на 31.03.2022 года составил 375,8 млн руб. (150 млн руб. — три облигационных займа, 40 млн руб. — заём ИП Громов, 182 млн руб. — кредит ПАО «ТКБ Банка» в рамках кредитной линии на общую сумму 689 млн руб. и прочими кредиторами порядка 3 млн руб.). Увеличение долга нашло своё отражение в статьях баланса: валюта баланса выросла на 80% до 653 млн руб., а наибольший рост активов произошёл в дебиторской задолженности, которая выросла более, чем вдвое до значения 499 млн руб.

Показатели долговой нагрузки на 31.03.2022 г. существенно ухудшились к АППГ в связи с отложенным эффектом инвестиций от «ТКБ Банка». Такая локальная «просадка» долговых показателей была предусмотрена финансовой моделью, в рамках которой на всём периоде действия кредитной линии предусмотрены долговые ковенанты для эмитента и сервиса «Грузовичкоф».

Возросшее санкционное давление на РФ в начале 2022 года оказало разнонаправленное воздействие на бизнес эмитента: с одной стороны, удлинение цепочек поставок автозапчастей привело к удорожанию услуг сервиса «Грузовичкоф» с последующим снижением спроса, с другой стороны с рынка продолжают уходить крупные игроки, что позволяет занимать освободившиеся ниши отечественным компаниям, такими как ООО «Круиз». Как раз в рамках сделки M&A в мае 2022 года была завершена передача активов ООО «Ситимобил» новому владельцу — ООО «Транс-Миссия» — агрегатору службы заказа такси «Таксовичкоф», которое в свою очередь с июня 2022 года на 20% принадлежит ООО «Круиз». Развитием обоих сервисов («Таксовикоф» и «Грузовичкоф») занимается УК People&People и в планах для обеих компаний существенное усиление присутствия на рынке транспортной мобильности. На клиентской базе «Ситимобил» сервис «Грузовичкоф» планирует развернуть тарифы с грузовыми автомобилями: «СитиГруз» и «СитиЛогистика».

Эмитент опубликовал соответствующее сообщение на сервисе раскрытия информации.

Ранее ООО «Кисточки Финанс» предупредило инвесторов о невозможности полного погашения выпуска в запланированный срок и предложило план реструктуризации. 2 июня эмитент перечислил в НРД 10 миллионов рублей на частичное погашение выпуска, а также направил средства для выплаты дохода по 36-му купонному периоду.

После наступления технического дефолта руководство компании опубликовало предполагаемый план реструктуризации долга на следующих условиях:

Возобновление обслуживания займа с сентября 2022 г.

Первые 12 выплат после начала реструктуризации по ставке 18,75% годовых.

Ставка, начиная с сентября 2023 - 15% годовых.

Полное погашение задолженности в августе 2025 года. Частичная амортизация в феврале и ноябре 2024 г.

Напоминаем, что в настоящее время на портале Boomin идет опрос среди инвесторов компании о предложенных условиях реструктуризации. Если в вашем портфеле есть облигации ООО «Кисточки Финанс», пройдите по ссылке и выразите свое мнение. Голосование закончится совсем скоро. На основании его результатов эмитент примет решение о проведение общего собрания владельцев облигаций.

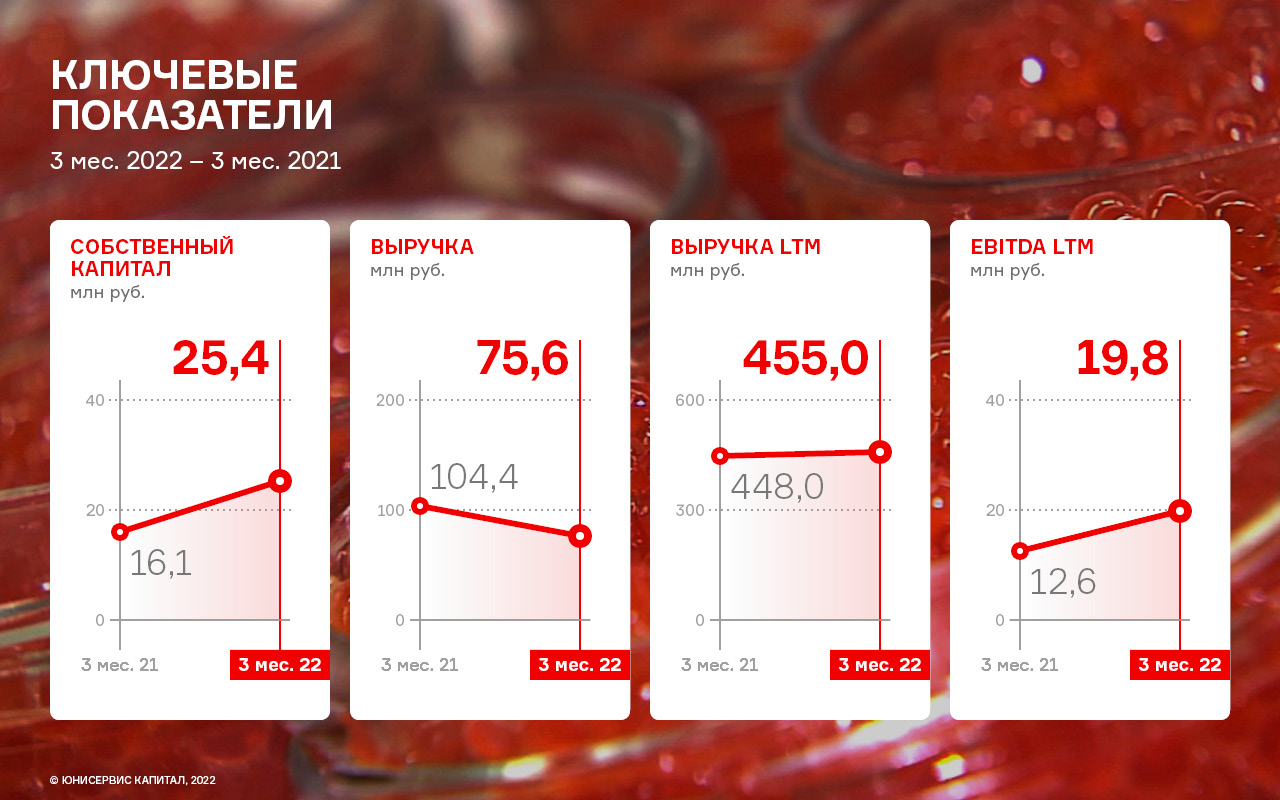

Отмечается рост чистой прибыли: по итогам работы. 1 кв. 2022 года показатель вырос на 93,7% к АППГ, собственный капитал при этом увеличился в полтора раза, однако выручка снизилась на 27,6%. С чем связаны такие изменения разбирались наши аналитики, подробнее ниже.

По итогам деятельности эмитента за 1 квартал 2022 г. выручка составила 75,6 млн рублей, что ниже уровня аналогичного периода прошлого года на 27,6%. В компании пояснили, что в марте, под влиянием неопределенности, наблюдавшейся на рынке, вынуждены были сократить объемы производства и реализации. В тот же период значительно выросли стоимость сырья и затраты на логистику, однако сейчас ситуация стабилизировалась, компания скорректировала свою ценовую политику и не планирует ее изменения, по меньшей мере, до конца 2022 года.

При одновременном снижении выручки следует отметить рост чистой прибыли: по итогам работы. 1 кв. 2022 года показатель составил 2,5 млн руб. (+93,7% к АППГ). Собственный капитал при этом увеличился в полтора раза. Структура баланса компании характеризуется высокой ликвидностью: на 31.03.2022 г. коэффициент текущей ликвидности составил 3,74, что что является значением выше среднеотраслевого.

Текущий финансовый долг составил 202,9 млн рублей: перед собственником эмитента — 147,1 млн. рублей, внешний — 55,8 млн рублей. Внешний долг носит сезонный характер и обусловлен потребностью в увеличении сезонного закупа сырья с целью обеспечить запас сырья по более низкой цене.

Ключевые задачи для ООО ПК «СМАК» на 2022 год — оптимизация цен и процессов, автоматизация, повышение устойчивости бизнеса в целом. Работа будет направлена на удержание позиций и нивелирование влияния кризиса.

Значительный спрос на продукцию ЗАО «Ламбумиз», связанный с сокращением деятельности ряда конкурентов отрасли в результате введения санкций в отношении РФ, существенно отразился на результатах работы эмитента в 1 кв. 2022 года.

Отчётный период был отмечен увеличением объёмов продаж при одновременном росте расходов, это сказалось на разнонаправленной динамике доходов бизнеса эмитента: выручка в отчётном периоде выросла на 60,6%, валовая прибыль на 23,8%, при этом, в результате роста коммерческих и управленческих расходов, на 4,0% сократился показатель EBITDA LTM.

В целом, по всем основным показателям наблюдается положительная динамика. Значительный рост валюты баланса в отчётном периоде обусловлен изменениями в учёте: с 1 января 2022 года вступили в силу новые бухгалтерские стандарты, утвержденные Минфином России, регламентирующие отражение в балансе операций с арендованным имуществом.

В результате этого, в активе произошёл рост величины основных средств на 179 млн руб. (+58,8% к АППГ), а пассив прирос за счёт увеличения собственного капитала на 138 млн руб. (+22,2% к АППГ). Финансовый долг за последний год практически не изменился и на 31.03.2022 составил 507,6 млн руб.

Описанные особенности деятельности эмитента в 1 кв. 2021 года нашли своё отражение в значениях основных показателях долговой нагрузки, общую динамику изменения которых можно охарактеризовать как положительную: [Долг / Выручка] сократился на весомые −24,6%, а ICR вырос до комфортного уровня в 1,64, прибавив за последний год 27,7%. Ключевой показатель [Чистый долг / EBITDA LTM] сохранился в значениях 1 кв. 2021 года за счёт минимальных отклонений как по финансовому долгу, так и по EBITDA.

По итогам работы 1 квартала 2022 года компания показала положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 178,3 млн руб., что выше аналогичного периода прошлого года более чем в три раза.

Значительный рост связан с заключением новых крупных контрактов на поставку оборудования. Показатель EBITDA вырос на 92,1% до отметки в 425,6 млн рублей. Долговая нагрузка у компании возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб.

Также на рост показателей в значительной мере повлияло обновление станочного парка во втором полугодии 2021 года, ввод в эксплуатацию дополнительных производственных мощностей, а также оптимизация внутренних логистических процессов.

Завод «Евровент» производит и реализует продукцию, ориентированную на три ключевых коммерческих направления: нефтегазохимическую отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

Системами производства ООО «НТЦ ЕВРОВЕНТ» оснащено более 5000 объектов таких компаний как: НК «Роснефть», ПАО «Транснефть», ПАО «Нефтяная компания «ЛУКОЙЛ», ПАО «СИБУР Холдинг», ПАО «ОАК», Госкорпорация «РОСКОСМОС», Госкорпорация «Ростех», АО «Тандер», Schneider Electric, Henkel Group, Magna, Hyundai и прочие.

На данный момент завод полностью перестроил производство, исключив основные риски, связанные с импортом комплектующих из недружественных стран. Порядка 85% от общего объема занимают российские комплектующие, а остальные 15% приходятся на китайские аналоги.

В текущем 2022 году компания показала рост по всем ключевым рентабельностям. Рост объясняется тем, что компания реализует индивидуальные высокомаржинальные проекты с использованием собственных технологий. ООО «НТЦ Евровент» является производителем инновационного климатического оборудования, имеет все необходимые сертификаты соответствия на выпускаемую продукцию.

В 2022 году ООО «НТЦ Евровент» планирует планомерно и последовательно готовиться к увеличению объема производства до 2 млрд рублей в год — наращивать портфель запроектированных объектов, разрабатывать и совершенствовать инновационные технологии, применяемые в производстве своих климатических систем. Первый шаг — увеличение объемов производства компании до 1,2 млрд руб. в 2022 году.