В период с 20 по 24 декабря включительно по 6-ти облигационным выпускам подошел срок выплаты купонного дохода. Общая сумма денежных средств, перечисленных в пользу инвесторов, составила 8 653 980 рублей.

В понедельник, 20 декабря, ООО «ПЮДМ» выплатило 2-й купон по 3-му выпуску облигаций (серия БО-П03, ISIN: RU000A103WC8). Объем выпуска — 70 млн руб., номинал бумаг — 1 000 руб., доход начисляется по ставке 13% годовых, что составляет 10,68 руб. за лист и 747 600 руб. за всю серию бондов.

Облигации данной эмиссии в ноябре сформировали оборот порядка 26,5 млн руб. (+8,4 млн руб. к октябрю). Средневзвешенная цена снизилась на 0,73 п.п., до отметки 101,42% от номинальной.

В этот же день инвесторы получили 31-й купон по дебютному выпуску ООО «Транс-Миссия» (серия БО-П01, ISIN: RU000A100E70). Из 150 млн руб. эмиссии в обращении остается 37,5 млн руб. бумагами остаточным номиналом 2,5 тыс. руб. (с учетом амортизации). На одну облигацию начисляется 30,82 руб., общий объем выплат — 462 300 руб.

Бонды этой серии в ноябре торговались с итогом в 3,5 млн руб. (+1 млн руб. к прошлому месяцу). Средневзвешенная цена поднялась на 0,02 п.п., до 102,06% от номинала.

Также в понедельник состоялась выплата 12-го купона по бумагам ООО ПК «СМАК» (серия БО-П01, ISIN: RU000A102KP7). Компания разместила облигации на сумму 50 млн руб. по ставке 13% годовых. Выплаты по бумагам: 106,85 руб. за лист; 534 250 руб. за всю серию.

На вторичных торгах в ноябре бонды ООО ПК «СМАК» сформировали объем около 3,7 млн руб. (-2,7 млн руб.) Средневзвешенная цена бумаг опустилась на 0,5 шага и была зафиксирована на уровне 101,64% от номинала облигаций.

В среду, 22 декабря, 35-й купон перечислило облигационерам ООО «Нафтатранс плюс» (серия БО-01, ISIN: RU000A100303). Объем выпуска — 120 млн руб., номинал бумаг — 10 тыс. руб., выплаты составляют 1 163 880 руб. и 96,99 руб. соответственно с учетом ставки 11,8% годовых.

Ноябрьский оборот по бумагам этой серии составил 6,1 млн руб. (+0,2 млн руб.). Средневзвешенная цена за месяц утратила 1,96 пункта, приняв значение 101,01% от номинала.

Выплата 10-го купона по облигациям «СДЭК-Глобал» (серия БО-П01, ISIN: RU000A102SM7) также пришлась на среду, 22 декабря. За выпуск объемом 500 млн руб. компания ежемесячно выплачивает 3 905 000 руб. по ставке 9,5% годовых, на одну бумагу номиналом 1 тыс. руб. приходится 7,81 руб. купонного дохода.

В ноябре бумаги этого выпуска сформировали объем порядка 22,1 млн руб. (-13,1 млн руб.). Средневзвешенная цена опустилась на 1,44 п.п., до отметки 99,19% от номинала бондов.

В четверг, 23 декабря, выплачен 25-й купон по облигациям ООО «Трейд Менеджмент» (серия БО-П01, ISIN: RU000A1014V7). В данный момент выпуск находится в стадии амортизации. Объем бумаг в обращении — 160 млн руб., остаточный номинал — 8 тыс. руб., текущая ставка купона — 14% годовых. Сумма выплат по выпуску — 1 841 000 руб., на одну бумагу начислено 92,05 руб.

В прошлом месяце за 18 торговых дней бумаги сформировали оборот в пределах 3,9 млн руб. (-16 млн руб.). Средневзвешенная цена снизилась на 0,39 пункта, до 100,25% от номинальной стоимости.

«Нафтатранс плюс» совместно с партнерами начинает работу с одним из мировых лидеров по производству технических газов — французской компанией Air Liquide.

Долгосрочный контракт с французской корпорацией Air Liquide по транспортировке газа был заключен ООО «Нафтатранс М» — одной из компаний-партнеров, базирующейся в Москве. В автопарке данной компании насчитывается более 150 машин, осуществляющих транспортировку ГСМ и пищевых продуктов. Специально для развития транспортировки газов было приобретено и брендировано еще 20 единиц техники.

Компания Air Liquide — один из мировых лидеров в производстве газов, разработке технологий и предоставлении услуг для промышленности и здравоохранения. В рамках пятилетнего контракта с французской компанией будет осуществляться перевозка кислорода, азота и аргона для специальных учреждений и заводов.

ООО ТК «Нафтатранс плюс» занимается оптовой торговлей ГСМ и вместе с партнерами также работает по направлениям транспортировки и хранения нефтепродуктов. Совместно компаниям удалось создать эффективную логистическую структуру, которая обеспечивает конечным потребителям лучшие цены и качественный сервис, дает стабильный и прогнозируемый сбыт, что в конечном итоге позволяет максимизировать прибыль каждой компании партнера.

«За многолетнюю практику мы, совместно с партнерами, оказывали услуги по транспортировке различных товаров: помимо нефтепродуктов возили сырье для шоколада, растительное масло, молоко. С перевозкой газа начинаем работать впервые. Air Liquide — крупная корпорация и подписанный с ней долгосрочный контракт позволил расширить автопарк, базирующийся в Москве. Потребуется ли дальнейшее увеличение количества автомобилей, мы увидим в перспективе» — прокомментировал Генеральный директор ООО ТК «Нафтатранс плюс» Головня Игорь Олегович.

Четыре эмитента на этой неделе выплатили инвесторам купонный доход по пяти облигационным выпускам. Общий объем перечисленных денежных средств составил 9 622 830 рублей.

В понедельник ООО «Нафтатранс плюс» перечислило сразу два купона — 26-й по 2-му и 9-й по 3-му выпускам.

Объем в обращении по 2-му выпуску (серия БО-02, ISIN: RU000A100YD8) составляет 233,33 млн руб. (с учетом амортизации), купонная ставка — 13,5% годовых, общий объем выплаченных средств — 2 589 000 руб., по 103,56 руб. за лист остаточным номиналом 9 330 руб.

В ноябре данные бумаги торговались с итогом в 17,7 млн руб. (-2,3 млн руб.). Средневзвешенная цена снизилась на 1,14 п.п., приняв значение 100,72% от номинала.

Объем 3-го выпуска — 500 млн руб., купонная ставка — 12% годовых, на одну бумагу номинальной стоимостью 1 000 руб. приходится по 9,86 руб. или 4 930 000 руб. за всю серию.

Этот выпуск во время ноябрьских торгов набрал оборот в пределах 26,3 млн руб. (-2,5 млн руб. к октябрю). Средневзвешенная цена опустилась на 1,22 пункта, приняв значение 99,38% от номинальной.

В среду, 15 декабря, состоялась выплата 35-го купона по выпуску ООО «НЗРМ» (серия БО-П01, ISIN: RU000A1004Z9). За выпуск объемом 80 млн руб. по ставке 13,5% годовых компания выплачивает инвесторам ежемесячно по 887 680 руб. из расчета 110,96 руб. за облигацию в номинале 10 тыс. руб.

Оборот бондов ООО «НЗРМ» на вторичных торгах в ноябре составил 3,7 млн руб. (-0,3 млн руб.). Средневзвешенная цена утратила 1,01 пункта и составила 102,08% от номинальной.

В этот же день, 15 декабря, 7-й купон по 2-й эмиссии выплатило ООО «Транс-Миссия» (серия БО-П02, ISIN: RU000A1033X3). Объем выпуска — 60 млн руб., купонная ставка — 13% годовых, общая сумма перечисленных средств — 640 800 руб. (10,68 руб. за бонд номинальной стоимостью 1 000 руб.).

В прошлом месяце бумаги торговались с оборотом 6 млн руб. (-0,7 млн руб. к октябрю). Средневзвешенная цена показала отрицательную динамику на уровне 1,69 п.п. и была зафиксирована на уровне 100,74% от номинальной.

В пятницу, 17 декабря, 21-ю купонную выплату по 4-му выпуску совершило ООО «Круиз» (серия БО-П04, ISIN: RU000A101K30). За бумаги объемом 50 млн руб. инвесторы получают в общей сложности 575 350 руб. по ставке 14% годовых, выплаты на один лист в номинале 10 тыс. руб. составляют 115,07 руб.

Объем сделок в ноябре с участием облигаций данной эмиссии зафиксирован на уровне 3,5 млн руб. (+0,6 млн руб.). Средневзвешенная цена за месяц снизилась на 2,2 пункта, до отметки 105,13% от номинальной.

На этой неделе купонный доход был выплачен по 4-м облигационным выпускам. Общая сумма средств, перечисленных держателям бумаг составила 7 542 580 рублей.

В понедельник, 22 ноября, 34-й купон по дебютному выпуску перечислило в НРД ООО ТК «Нафтатранс плюс» (серия БО-01, ISIN: RU000A100303). Объем выпуска — 120 млн руб., ставка купона — 11,8% годовых, общая сумма транзакции составила 1 163 880 руб., по 96,99 руб. за лист в номинале 10 тысяч руб.

В октябре бумаги данной эмиссии торговались с оборотом 5,9 млн руб. (-1,6 млн руб. к сентябрю). Средневзвешенная цена выросла на 0,2 пункта, до отметки 102,97% от номинала.

Также в понедельник 9-й купон выплатил облигационерам «СДЭК-Глобал» (серия БО-П01, ISIN: RU000A102SM7). За выпуск объемом 0,5 млрд руб. компания ежемесячно выплачивает 3 905 000 руб. по ставке 9,5% годовых, на один лист в номинале 1 тыс. руб. приходится по 7,81 руб. купонного дохода.

В прошлом месяце бумаги выпуска сформировали объем на уровне 35,2 млн руб. (-2 млн руб.). Средневзвешенная цена опустилась на 1,37 п.п. и составила 100,63% от номинальной.

Во вторник, 23 ноября, состоялась выплата 24-го купона по бондам ООО «Трейд Менеджмент» (серия БО-П01, ISIN: RU000A1014V7). В обращении находятся бумаги на сумму 160 млн руб. (с учетом амортизации), купон начислен по ставке 13,25% годовых. За одну бумагу остаточным номиналом 9 тыс. руб. инвесторы получили по 98,01 руб., сумма выплат за всю серию составила 1 960 200 руб.

Во время вторичных торгов в октябре бумаги сформировали оборот на уровне 19,9 млн руб. (+16,5 млн руб.) Средневзвешенная цена выросла на 0,36 пункта, достигнув значения 100,64% от номинала.

В четверг, 25 ноября, 1-й купон получили инвесторы ООО «Фабрика Фаворит» (серия БО-П01, ISIN: RU000A103X74). Объем выпуска — 50 млн руб., купонная ставка фиксированная — 12,5% годовых на все три года обращения, общая сумма выплат составила 513 500 руб., по 10,27 руб. за бумагу в номинале 1 тыс. руб.

В прошлом месяце бумаги данной эмиссии торговались 4 дня с итоговым оборотом 10,2 млн руб., средневзвешенная цена сформировалась на уровне 100,2% от номинальной.

Компания опубликовала Устав в новой редакции, утверждённый Решением единственного участника Общества Головня Игорем Олеговичем, 23 ноября на сайте Интерфакс.

В документе обозначено, что компания внедряет органы корпоративного управления, которые отныне осуществляют управление компанией. Составе органов управления определен следующим образом: Высший орган управления — Общее собрание участников, Совет директоров и Единоличный исполнительный орган Общества (Генеральный директор). Контролирующим же органом выступает Ревизионная комиссия — Ревизор.

Руководство компании поясняет, что данный шаг был необходим, как в рамках реализации стратегии развития компании, так и в целях повышения кредитного рейтинга и прозрачности корпоративного управления для широкого круга инвесторов по трем имеющимся выпускам в обращении.

«В соответствии с долгосрочными целями развития ООО ТК „Нафтатранс плюс“ и повышением инвестиционной привлекательности, в частности, мы создали органы корпоративного управления и планируем избрание в состав Совета директоров топ-менеджеров, обладающих высокими профессиональными компетенциями.» — прокомментировал данные преобразования в компании генеральный директор ООО ТК «Нафтатранс плюс» Головня Игорь Олегович.

Напомним, что сейчас в обращении эмитента ООО ТК «Нафтатранс плюс» находится три облигационных выпуска общим объемом 870 млн руб. Также в феврале 2021 г., в преддверии размещения 3-го выпуска, компания получила кредитный рейтинг B -|ru| со стабильным прогнозом (ООО «НРА»), уровень которого намерена повышать в ближайшей перспективе.

За неделю, с 15-го по 19-е ноября включительно купонный доход выплатили 6 эмитентов по 7-ми облигационным выпускам. В сумме держатели бумаг данных серий получили 9 009 130 рублей.

В понедельник, 15 ноября, 8-й купон по 3-ей эмиссии выплатило ООО «Нафтатранс плюс» (серия БО-03, ISIN: RU000A102V51). За выпуск объемом 0,5 млрд руб. компания заплатила 4 930 000 руб. по ставке 12% годовых. На одну бумагу номиналом 1 тыс. руб. пришлось по 9,86 руб. купонного дохода.

В октябре бумаги серии торговались с итогом в 28,8 млн руб. (-4,9 млн руб. к сентябрю). Средневзвешенная цена опустилась на 0,44 пункта, до 100,6% от номинала.

В этот же день 33-й купон получили инвесторы ООО «НЗРМ» (серия БО-П01, ISIN: RU000A1004Z9). Объем эмиссии — 80 млн руб., ставка купона — 13,5% годовых, общий объем выплат составил 887 680 руб., по 110,96 руб. за лист номиналом 10 тыс. руб.

За прошлый месяц в ходе торгов на Мосбирже бумаги сформировали оборот около 3,4 млн руб. (-1 млн руб.). Средневзвешенная цена снизилась на 0,19 п.п., до отметки 103,09% от номинальной.

Третьим эмитентом, чья выплата пришлась на понедельник, стало ООО «Транс-Миссия», перечислившее 6-й купон по 2-му выпуску (серия БО-П02, ISIN: RU000A1033X3). Объем эмиссии — 60 млн руб., всего инвесторам перечислено 640 800 руб. по ставке 13% годовых, по 10,68 за бонд в номинале 1 тысяча руб.

В октябре объем сделок по выпуску составил 6,7 млн руб. (+2,5 млн). Средневзвешенная цена опустилась на 1,11 шага, составив 102,43% от номинала бумаг.

В среду, 17 ноября, ООО «Круиз» совершила выплату 20-го купона по 4-му выпуску (серия БО-П04, ISIN: RU000A101K30). За выпуск объемом 50 млн руб. компания ежемесячно выплачивает по 575 350 руб. купонного дохода, по 115,07 руб. за лист номиналом 10 тыс. руб., купон начисляется по фиксированной ставке 14% годовых.

В прошлом месяце бумаги сформировали оборот порядка 2,8 млн руб., что на 0,8 млн меньше, чем месяцем ранее. Средневзвешенная цена опустилась на 0,55 п.п., до отметки 107,33% от номинала облигаций.

В четверг, 18 ноября, ООО ПК «СМАК» выплатило 11-й купон по своему выпуску (серия БО-П01, ISIN: RU000A102KP7). Компания разместила на бирже облигации на сумму 50 млн руб. по ставке 13% годовых, ежемесячные выплаты составляют 534 250 руб., по 106,85 руб. за лист номиналом 10 тысяч рублей.

За прошлый месяц бумаги выпуска набрали объем около 6,4 млн руб. (-1,3 млн руб.). Средневзвешенная цена утратила 0,65 пункта и была зафиксирована на уровне 102,14% от номинала.

В пятницу, 19 ноября, дебютный купон по 3-му выпуску выплатило ООО «ПЮДМ» (серия БО-П03, ISIN: RU000A103WC8). Объем эмиссии — 70 млн руб., ставка купона — 13% годовых, сумма выплат — 747 600 руб., по 10,68 руб. за бумагу в номинале 1 тыс. руб.

В октябре выпуск торговался 8 дней с итогом в 9,3 млн руб. Средневзвешенная цена сформировалась на уровне 102,15% от номинала.

В этот же день 30-й купон по своей первой эмиссии перечислило инвесторам ООО «Транс-Миссия» (серия БО-П01, ISIN: RU000A100E70). По выпуску идет амортизационное погашение, в обращении остается 56,25 млн руб., сумма купонных выплат составляет 693 450 руб., по 46,23 руб. за бумагу остаточным номиналом 3 750 руб.

За прошедший месяц облигации выпуска торговались с оборотом 2,4 млн руб. (+0,1 млн руб.). Средневзвешенная цена выпуска утратила 0,68 п.п. и составила 101,86% от номинальной.

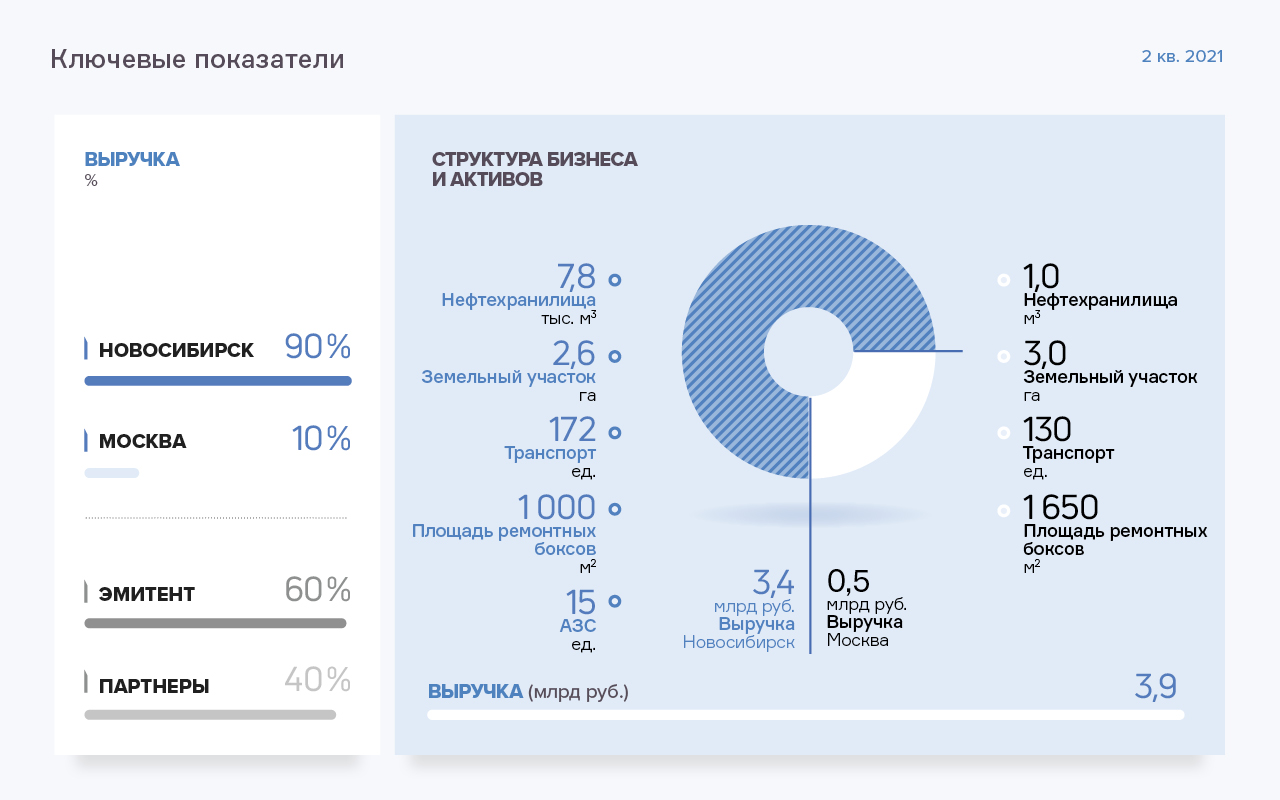

Эмитент совместно с компаниями-партнёрами осуществляют полный цикл услуг нефтетрейдинга: от приобретения нефтепродуктов напрямую на бирже и у нефтяных компаний до реализации ГСМ конечным покупателям. По итогам 1 полугодия 2021 выручка эмитента выросла на 31,4% АППГ, составив 4 553 млн руб.

На протяжении последних двух лет ООО ТК «Нафтатранс плюс» и компании-партнёры показывают стабильный рост выручки и прибыли. Во втором квартале 2021 года эмитент показал максимальную историческую выручку — 2,285 млрд рублей, выручка с учетом показателей партнерских компаний также на максимальном историческом уровне —3,290 млрд рублей.

Ключевые тезисы:

• Структура выручки эмитента и компаний-партнёров по итогам 2 кв. 2021 г. составила: оптовая торговля ГСМ — 61%, транспортные услуги — 20%, АЗС — 18%, хранение нефтепродуктов — 1%.

• По направлению «Оптовая торговля ГСМ» объём закупаемых нефтепродуктов напрямую на Санкт‑Петербургской международной товарно‑сырьевой бирже постоянно растёт, и если в 2019 году эта доля составляла 7,6%, то по итогам 6 мес. 2021 года доля приобретаемых ГСМ напрямую на бирже составила 21,3%.

• По итогам 6 мес. 2021 года консолидированная выручка по направлению АЗС составила 1,36 млрд руб., что выше значения первого полугодия 2019 года на 324 млн руб. или 31%. Рост обусловлен повышением цен на топливо (в среднем на 6,5% по основным маркам) и увеличением объёма реализованного топлива (наибольший рост у марок АИ 95 и ДТ, рост к АППГ на +37% и 32%, соответственно).

• Доля направления «Транспортных услуг» в консолидированной выручке эмитента и компаний-партнёров 20,1%. Рост автопарка — следствие повышения спроса на услуги эмитента. Увеличение доли рефрижераторов (+24 машины или +109% ко 2 кв. 2020 года) — повышение маржинальности бизнеса.

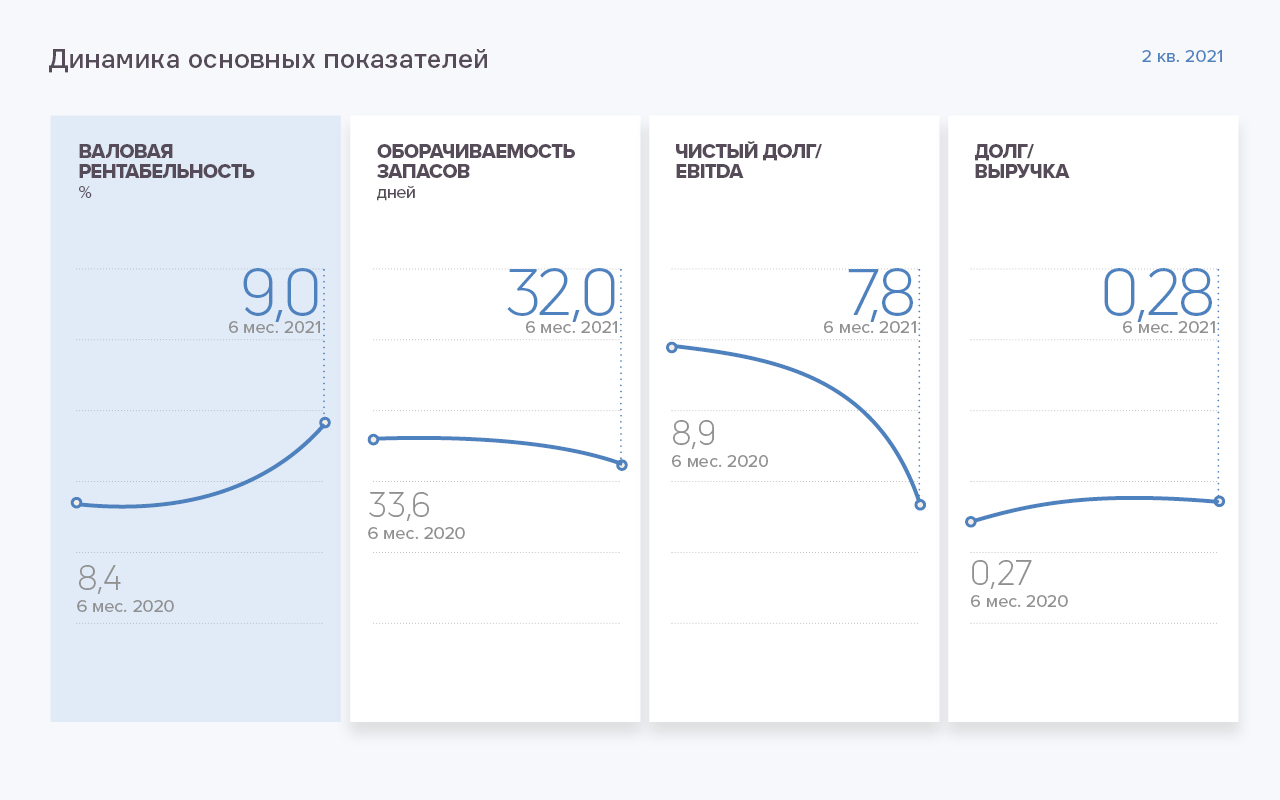

• Начиная c 1 кв. 2020 года, выручка эмитента растёт быстрее операционных затрат, и если в середине 2020 года значение операционной прибыли, как разницы между выручкой и операционными затратами, было 61,1 млн руб., то ко 2 кв. 2021 — 97,6 млн руб. (+59,7% роста АППГ).

• Аналогично по совокупным показателям эмитента с компаниями-партнёрами: выручка имеет восходящий характер, операционная прибыль со 2 кв. 2020 года по 2 кв. 2021 года выроста на 58,9 млн руб. или на 61,9%.

• По анализу «Юнисервис Капитал», финансовое состояние эмитента признано удовлетворительным. Оптимальным показателем Долг/Выручка для компаний оптовой торговли, включая нефтетрейдинг, является значение около 0,25. На протяжении всей операционной деятельности эмитента и компаний-партнёров показатель не превышает 0,30, что является значением близким к нормативному для предприятий в данной отрасли.

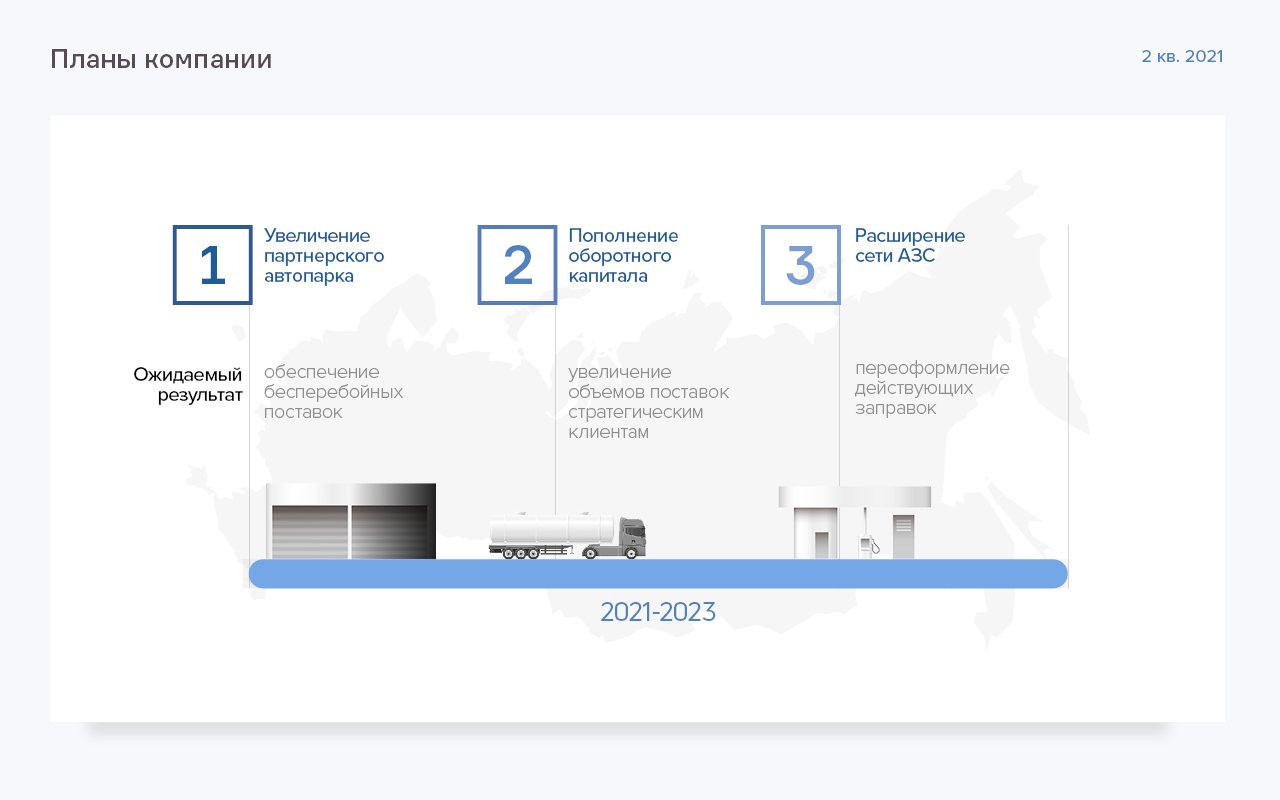

• Эмитент планирует развиваться по модели нефтетрейдера, расширяя клиентскую базу и увеличивая объемы закупаемого топлива. Также планируется расширение партнерской розничной сети для снижения зависимости от сторонних каналов сбыта — в планах до конца 2021 г. 18 АЗС в Новосибирской области. Также планируется развитие транспортных услуг по перевозке ГСМ и прочих грузов.

В период с 8 по 12 ноября плановые купонные выплаты осуществили пять эмитентов по шести облигационным выпускам. Общая сумма дохода, начисленного инвесторам составила 36 047 449 рублей.

В понедельник, 8 ноября, 26-й купон выплатила сеть кондитерских «Кузина» (серия БО-П01, ISIN: RU000A100TL1). Объем выпуска в обращении — 39 967 200 руб. (с учетом амортизации), ставка купона — 15% годовых, общая сумма перечислений — 516 725 руб. за бумагу остаточным номиналом 7 620 руб.

В октябре бумаги данного выпуска сформировали торговый оборот в пределах 3,4 млн руб. (-1,9 млн руб. к сентябрю). Средневзвешенная цена бондов снизилась на 0,17 п.п. и составила 103,15% от номинала.

В этот же день ООО «Круиз» перечислил 29-й купон по 3-й эмиссии сервиса «Грузовичкоф» (серия БО-П03, ISIN: RU000A100FY3). За выпуск объемом 50 млн руб. по ставке 12% годовых эмитент выплатил 493 150 руб., по 98,63 руб. за лист в номинале 10 тысяч.

За прошлый месяц на вторичных торгах бумаги набрали объем 3,9 млн руб. (+1,8 млн руб.). Средневзвешенная цена утратила 0,65 пункта и остановилась на отметке 101,04% от номинальной.

Также в понедельник 15-й купон по 2-му выпуску направило в пользу инвесторов ООО «ПЮДМ» (серия БО-П02, ISIN: RU000A1020K7). Объем второй серии — 120 млн руб., текущая ставка — 14% годовых, на одну бумагу номиналом 10 тыс. руб. приходится по 115,07 руб. купонного дохода, общая сумма транзакции — 1 380 840 руб.

Объем сделок с участием облигаций этого выпуска в прошлом месяце составил 9,3 млн руб. (-1,5 млн руб.). Средневзвешенная цена месяца — 106,26% от номинала (-0,46 п.п.).

Во вторник, 9 ноября, за 3-й купонный период расплатилось ООО «ТФН» (серия 01-боб, ISIN: RU000A102QY6). Объем эмиссии — 1 млрд руб., выплаты начисляются ежеквартально, по ставке 12% годовых. Общий объем выплат — 29,92 млн руб., по 29,92 руб. за лист номиналом 1 000 руб.

В октябре бонды торговались с итогом в 26,4 млн руб. (-29,6 млн руб. к сентябрю). Средневзвешенная цена упала на 0,1 шага, до отметки 99,93% от номинальной.

В среду, 10 ноября, ООО «ПЮДМ» выплатило 42-й купон по своему дебютному выпуску (серия БО-П01, ISIN: RU000A0ZZ8A2). Эмитент перечислил в пользу инвесторов 1 243 734 руб. (234,25 руб. за бумагу номиналом 50 тыс. руб.). Объем выпуска в обращении — 116,4 млн руб., текущая купонная ставка — 13% годовых.

За минувший месяц оборот бумаг на бирже составил около 6,5 млн руб. (+0,4 млн руб.). Средневзвешенная цена утратила 0,25 пункта, приняв значение 101,5% от номинала.

В четверг, 11 ноября, 25-й купон по 2-й эмиссии перечислило ООО «Нафтатранс плюс» (серия БО-02, ISIN: RU000A100YD8). Объем бумаг в обращении — 233 325 000 руб., размер купонного дохода — 13% годовых, что эквивалентно 2 493 000 руб. за всю серию или 99,72 руб. за лист остаточным номиналом 9 333 руб. (с учетом амортизации).

Октябрьский оборот бумаг на вторичном рынке составил почти 20 млн руб. (+1,6 млн руб.). Средневзвешенная цена снизилась на 1,35 пункта и составила 101,86% от номинальной.

В период с 25 по 29 октября пять эмитентов перечислили своим инвесторам купоны. Общая сумма выплат составила 20 907 080 рублей.

В понедельник, 25 октября, 33-й купон по своему дебютному выпуску выплатило ООО «Нафтатранс плюс» (серия БО-01, ISIN: RU000A100303). За выпуск объемом 120 млн руб. компания выплачивает ежемесячно 1 163 880 руб. по ставке 11,8% годовых, на одну бумагу номиналом 10 тысяч приходится 96,99 руб.

В сентябре бумаги этой серии торговались с итогом 7,5 млн руб. (-0,3 млн руб. к августу). Средневзвешенная цена утратила 0,17 п.п. и составила 102,77% от номинальной.

В этот же день ООО «Трейд менеджмент», владелец сети lady & gentleman CITY, перечислило инвесторам 23-й купон (выпуск серии БО-П01, ISIN: RU000A1014V7). В данный момент идет амортизационное погашение выпуска, в обращении находится бумаг на сумму 180 млн руб., объем перечислений — 1 960 200 руб. Купон начислен по ставке 13,25% годовых. За один лист остаточным номиналом 9 тыс. руб. инвесторы получили по 98,01 руб.

Сентябрьский оборот бумаг на вторичном рынке составил 3,4 млн руб. (-51 млн руб. к августу). Средневзвешенная цена выросла на 0,05 шага, до 100,28% от номинала бондов.

Также в понедельник 8-й купон выплатил «СДЭК-Глобал» (серия БО-П01, ISIN: RU000A102SM7). Объем выпуска составляет 500 млн руб., номинал бумаг — 1 000 руб., купонная ставка — 9,5%. Общая сумма купонных выплат — 3 905 000 руб., по 7,81 руб. за лист.

В прошлом месяце объем сделок с облигациями данной эмиссии зафиксирован на уровне 37,3 млн руб. (-1,1 млн руб.). Средневзвешенная цена опустилась на 0,41 п.п., приняв значение 102,0% от номинальной.

В четверг, 28 октября, за 26-й купонный период рассчиталось с облигационерами ООО «Юниметрикс» (серия 01-об, ISIN: RU000A100T81). Сумма выплат за выпуск объемом 400 млн руб., начисленная по ставке 12,5% годовых, составляет 4 108 000 руб., из расчета 10,27 руб. за бонд.

Сентябрьский оборот бумагами нефтетрейдера «Юниметрикс» составил 33,2 млн руб. (+11,3 млн руб.). Средневзвешенная цена выросла на 0,05 пункта, до отметки 100,91% от номинала.

28 октября агропромышленный холдинг «Голдман Групп» перечислил в пользу инвесторов 3-й купон по дебютному выпуску (серия 001-Р-02, ISIN: RU000A103FD1). За выпуск объемом 1 млрд руб. эмитент ежемесячно выплачивает 9 770 000 руб. (9,77 руб. за лист номиналом 1 тыс. руб.) по ставке 11,5% годовых. Информации об объеме торгов бумагами в сентябре не предоставлено.

В пятницу, 22 октября, состоялось открытие еще одной автозаправочной станции под брендом NAFTA24 по адресу: Мочищенское шоссе, д. 1\2.

Это уже пятая АЗС в сети, которую развивают ООО «АЗС-Люкс» и ООО ТК «Нафтатранс плюс» на правах партнеров. В частности, эмитент отвечает за доставку ГСМ на все заправочные станции, работающие под брендами Shell и NAFTA24. Для этих целей используются брендированные бензовозы компании.

На данной станции реализован запущенный недавно проект по размещению на АЗС NAFTA24 точек общественного питания — здесь располагается блинная. Теперь посетители смогут не только заправиться и сделать необходимые покупки, но и позволить себе немного отдохнуть и подкрепиться, заказав горячие напитки и выпечку.

В остальном новая АЗС полностью соответствует всем стандартам, применяемым в рамках сети. Помимо блинной, здесь расположен также мини-маркет и санитарная зона. Просторное помещение оснащено релакс-зоной с сидячими местами.

В этом году компании планируют открыть еще несколько точек в рамках развития сети АЗС, а также оснастить новые и существующие объекты рядом новинок: бесконтактной автомойкой, заправкой для электромобилей, пополнить ассортимент ГСМ новым газомоторным топливом в рамках крупного совместного проекта с «Газпром».