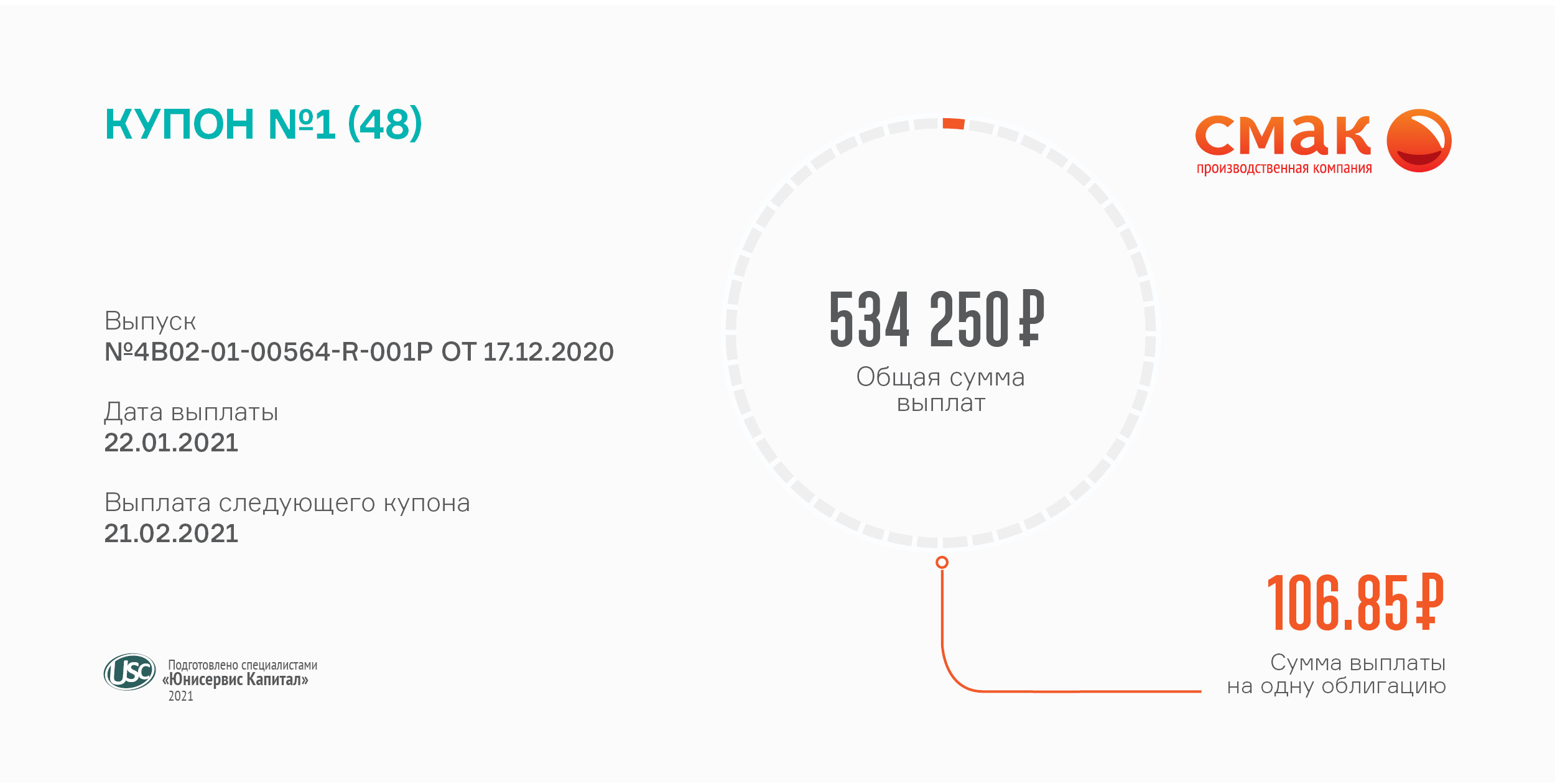

Эмитент установил фиксированную купонную ставку на весь период обращения облигационного займа в размере 13% годовых.

Общая сумма ежемесячных выплат, начисленных за весь выпуск составляет 534 250 руб., и 106,85 руб. на одну бумагу номинальной стоимостью 10 тысяч.

Свой первый облигационный выпуск БО-П01 (RU000A102KP7) компания разместила на бирже перед самым новым готом — в конце декабря 2020 г. Объем эмиссии — 50 млн руб., срок обращения бондов — 4 года, поделенный на 48 купонных периодов по 30 дней. Начиная с сентября 2022 г. к выпуску будет применена схема амортизационного погашения — эмитент ежеквартально будет гасить по 10% от номинала бумаг.

В декабре бумаги данной серии участвовали в торгах всего 6 дней, что, впрочем, не помешало им набрать оборот в размере 3,1 млн руб. Средневзвешенная цена сформировалась на уровне 103,19% от номинала.

Привлеченные с помощью эмиссии облигаций ресурсы эмитент планирует направить на пополнение оборотных средств с целью увеличения объемов продаж. Итоги размещения выпуска читайте в нашем материале.

На сегодня сервис «Таксовичкоф» оказывает услуги в 35 городах России, в числе которых 6 крупных городов, а также работает в Казахстане (Нур-Султан). На рынке Санкт-Петербурга сервис является вторым по узнаваемости после «Яндекс. Такси». Количество выполненных заказов с июля по сентябрь 2020 г. на перевозку пассажиров составило 3,6 млн ед.

Напомним, что эмитент ООО «Транс-Миссия» является ключевой компанией сервиса и выполняет функции агрегатора перевозок, является владельцем телефонного номера и объектов интеллектуальной собственности «Таксовичкоф» (программного обеспечения), а также доменного имени taxovichkof.ru.

Ниже анализ показателей в целом сервиса «Таксовичкоф» и ООО «Транс-Миссия» в частности.

Ключевые тезисы:

По итогам 3 квартала 2020 года оборот сервиса составил 1 250 млн руб., из них 73% — заказы физических лиц, 17% — корпоративные заказы, 7% обеспечено возмещениями от партнеров, 3% составляет прочая выручка. Общее снижение обусловлено падением заказов в Санкт-Петербурге из-за пандемии, однако компания сокращает операционные расходы и наращивает присутствие в регионах и на международном уровне.

Операционная прибыль сервиса составила 57 млн рублей: несмотря на снижение заказов и убыток в Москве, сервис сохраняет положительную рентабельность вследствие сокращения затрат на лизинг и обслуживание автомобилей.

По итогам 9 месяцев 2020 в базе «Таксовичкоф» зарегистрировано около 19,5 тыс. автомобилей, из них: 5,4 тыс. в Санкт-Петербурге и Ленинградской области, порядка 1,5 тыс. — в Москве, 580 автомобилей — в Нур-Султане (Казахстан), 12 тыс. единиц транспорта приходится на другие регионы РФ.

Несмотря на коронакризис, выручка эмитента приблизилась к плановым значениям и по итогам 9 месяцев 2020 года составила 284,9 млн рублей, EBIT — 23,6 млн рублей. Валовая рентабельность — 10%, рентабельность по EBIT — 8,3%, рентабельность по чистой прибыли — 2,0%.

Согласно разработанной оценке USC, финансовое состояние ООО «Транс-Миссия» оценивается как удовлетворительное. Положительное влияние оказывает уменьшение финансового долга и как следствие — увеличение показателей эффективности долговой нагрузки: долг/выручка — 0,40х; долг/капитал — 8,30х; долг/EBIT — 3,11х.

Регионы начинают занимать все большую долю в структуре заказов сервиса «Таксовичкоф». Благодаря активному развитию в регионах России и странах СНГ, удается увеличивать количество выполненных сервисом заказов. Так, доля заказов в Санкт-Петербурге и области составляет 43,95%, в регионах — 42,89%, Казахстане (Нур-Султан) — 12,98%, Москве — 0,19%.

Ситуация с коронавирусом существенно отразилась на операционной деятельности эмитента, однако в этот период был оперативно запущен ряд новых услуг, обновлено мобильное приложение и направлен фокус развития на региональную экспансию в формате совместных предприятий.

Увеличение количества партнерских автопарков в городах присутствия; выход в новые города России и страны и привлечение инвестиций от крупных инвестиционных фондов для реализации этих целей; усиление стратегического развития бизнеса и усиление проникновения IT во все сферы работы компании — это основные направления развития на ближайшие несколько лет.

Подробнее об итогах работы компании в 3 квартале 2020 г. в Аналитическом покрытии.

На купонные выплаты по облигациям серии БО-П04 (RU000A101K30) компания ежемесячно перечисляет в НРД сумму в размере 575 350 рублей.

Купон начисляется по ставке 14% годовых, зафиксированной на весь срок обращения бондов. На одну бумагу номинальной стоимостью 10 тысяч ежемесячно приходится по 115,07 руб. купонного дохода.

Свой 4-й по счету облигационный заем мувинговая компания разместила в марте 2020г. Объем эмиссии — 50 млн руб., срок обращения — 3 года, разделенных на 36 купонных периодов по 30 дней. Амортизационного погашения по выпуску не предусмотрено — «Грузовичкоф» намерен погасить заем единовременно, в марте 2023г.

Данный выпуск на сегодняшний день торгуется дороже всех выпусков наших эмитентов — средневзвешенная цена декабря, хоть и снизилась на 0,31п.п. к предыдущему месяцу, составила внушительные 113,55% от номинала бумаг. Объем сделок с участием облигаций данной эмиссии зафиксирован на уровне 7,5 млн руб., что на 2,6 млн больше, чем в ноябре.

Уже 48 лет компания производит упаковку для пищевых продуктов. На сегодняшний день «Ламбумиз» занимает одну из лидирующих позиций среди производителей молочной упаковки с долей рынка порядка 26%.

В стоимость активов компании входят производственные помещения площадью 18 тыс.м2, земельный участок 2,5 Га, 800 м2 складских помещений, а также производственное оборудование: линии резки, ламинации, фальцесклейки, четырехцветная и шестицветные машины, парк автопогрузчиков.

Основные тезисы:

— Объемы производства молочных продуктов в России на протяжении последних 4-х лет неуклонно растут. Молочная отрасль сохраняет свою инвестиционную привлекательность также за счет мер государственной поддержки. При этом рынок картонной упаковки для жидких пищевых продуктов формируют всего 5 производителей, в т.ч. ЗАО «Ламбумиз». Компании функционируют в смежных отраслевых нишах, имеют свои портфели клиентов, с которыми работают на долгосрочной основе.

— В структуре выручки компании в 3 квартале 2020 г. порядка 65% занимает картонная упаковка Gable Top. Еще 11% приходится на гибкую упаковку, направление по производству которой компания активно развивает с 2019 года. Около 12% выручки обеспечивают сопутствующие товары, 4% — комбинированная упаковка и 8% — прочая продукция.

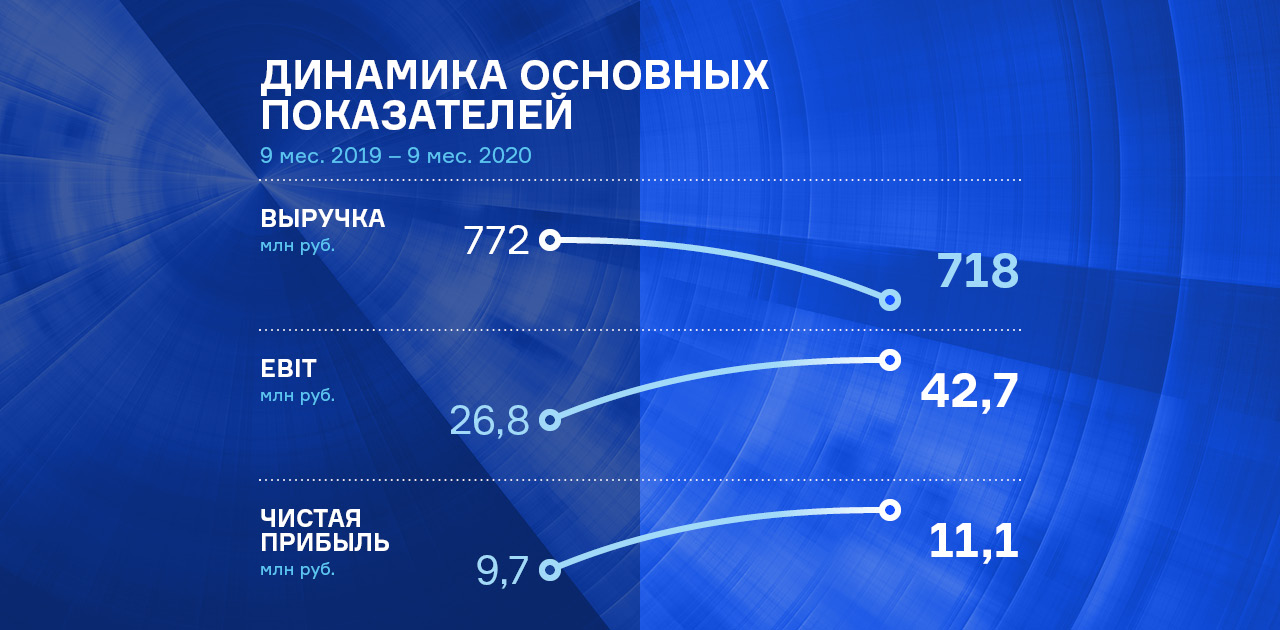

— Чистая прибыль компании по результатам 9 месяцев 2020г. составила 11,1 млн руб., что на 14,2% больше, чем в аналогичном периоде прошлого года. Рост прибыли компании в отчетном периоде обусловлен оптимизацией производственных процессов на предприятии.

— Ключевые финансовые показатели в сравнении с аналогичным периодом прошлого года: выручка — 718 млн руб. снизилась на 7,1%, рентабельность по EBIT составляет 5,9%, показывая положительную динамику на уровне 71,4%, рентабельность по чистой прибыли также увеличилась на 22,9% и составила 1,6% к 3 кварталу 2019г.

— Долговая нагрузка компании несколько снизилась и на сегодняшний день находится на приемлемом уровне: отношение долга к выручке увеличилось на 11,4%, с 0,49х до 0,55х, доля долга в капитале снизилась на 4,6% до 1,13х, отношение долга к EBIT сократилось на 54% и составило 9,44х.

— Объем кредиторской задолженности — 182 млн руб. Главным кредитором эмитента выступает поставщик сырья для производства упаковки Gable Top «Интернешнл пейпер», на его долю приходится около 25% всей суммы. Дебиторская задолженность составляет 559,8 млн. В структуре дебиторской задолженности отсутствуют контрагенты с крупными остатками.

— Согласно методологической оценке USC финансовое состояние компании находится на удовлетворительном уровне с благоприятным прогнозом. На положительную динамику повлияло улучшение ключевых финансовых показателей на фоне снижения долгового бремени.

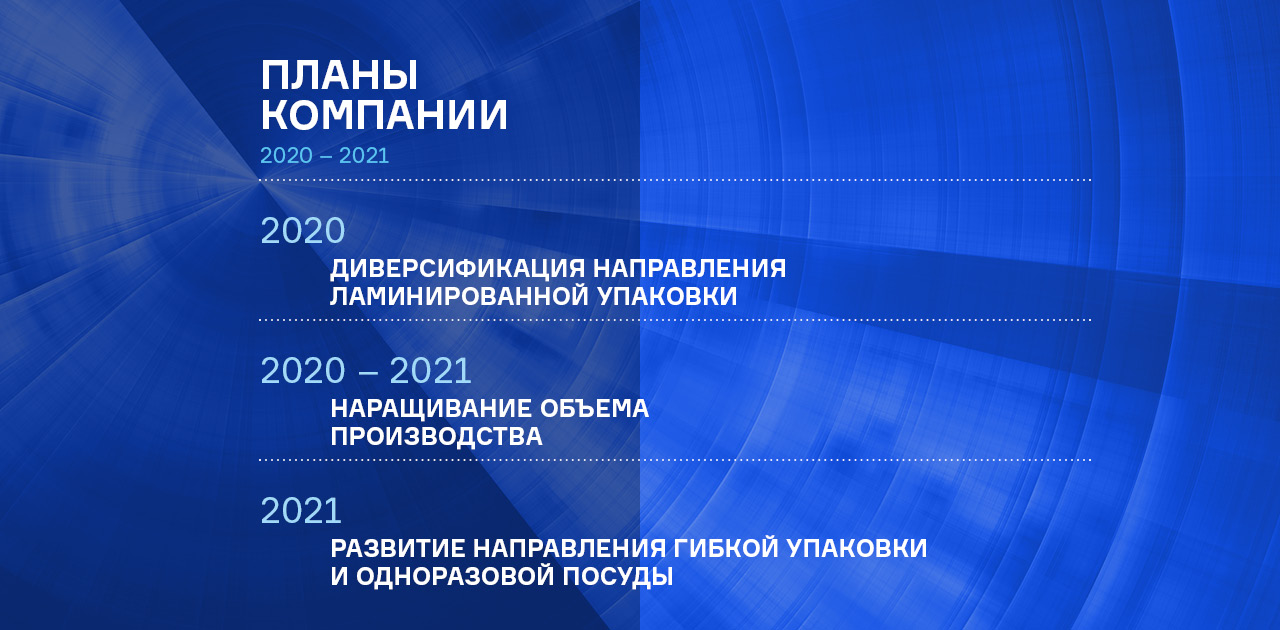

— Дальнейшее развитие бизнеса будет направлено на диверсификацию продуктовой линейки, расширение производственной базы и партнерского пула, наращивание объемов производства.

ООО «БК» занимается переработкой пластмасс, выпуская всевозможные виды пищевой упаковки, комплектующие для пластиковых окон и другую продукцию, которая используется в строительстве, а также выполняет заказы сторонних организаций на собственных пресс-формах.

Рынок переработки пластмассы в России демонстрирует положительную динамику, однако в Сибири данное направление развито недостаточно, а продукция основных конкурентов компании не сопоставима по качеству с изделиями ООО «БК» из-за использования устаревшего оборудования и менее качественного сырья, поэтому уровень конкуренции можно охарактеризовать как низкий.

Компания располагает собственным производственным цехом площадью 600 кв.м, цехом по ремонту и обслуживанию оборудования площадью 100 кв.м, складскими и офисными помещениями общей площадью 420 кв.м.

Ключевые тезисы:

— Порядка 72% доходов компании формируется за счет пищевого направления. Остальные 28% общего объема приходится производство изделий для строительной отрасли.

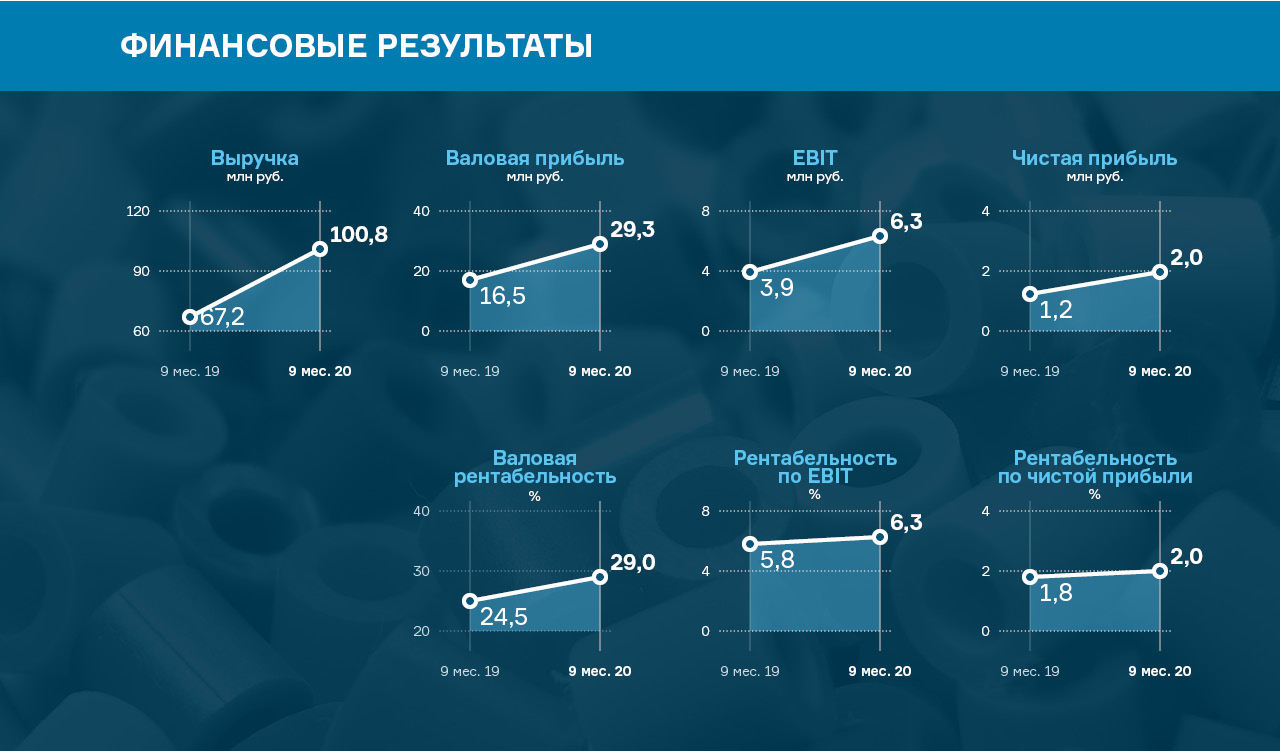

— Выручка компании за 9 месяцев 2020 года составила 101 млн руб., что на 50% больше, чем в аналогичном периоде прошлого года. Этому поспособствовал высокий строительный сезон, а также растущий спрос на банки и крышки для бытовой химии Flip-Top. Помимо этого, в июле ООО «БК» запустило новый производственный цех по выпуску столовых приборов. Планируемый прирост выручки к весне 2021 года составляет 15-20%.

— По состоянию на 30.09.2020 г. валовая прибыль составила 29,3 млн руб., что на 77,5% больше, чем в 3 квартале 2019 г. Чистая прибыль — 2,02 млн руб. (+66,8%). Ключевые финансовые показатели: рентабельность по EBIT — 6,3% (+0,5% г/г), по чистой прибыли — 2% (+0,2% г/г).

— Финансовый долг компании в 3 квартале 2020 г. составил 43,6 млн руб. Основные показатели долгового бремени: отношение долга к выручке — 0,36х, долг в капитале — 4,48х, долг в EBIT — 4,02х.

— Чистые активы ООО «БК» оцениваются в 9,7 млн руб., что составляет 11% от общей структуры активов. Ликвидные активы покрывают обязательства компании на 87%.

— Общий объем инвестиций в развитие производства по итогу 9 месяцев 2020 г. составил 16 млн руб. Средства были направлены на оплату нового оборудования — трех термопластавтоматов, новых пресс-форм для производства посуды, а также на автоматизацию части имеющихся производственных линий.

— В планах компании на 2020-2021 г.г. — запуск нового оборудования, увеличение объемов производства, расширение продуктовой матрицы и наращивание партнерского пула.

Подробное Аналитическое покрытие в формате pdf смотрите по ссылке.

К начислению купонного дохода по бумагам серии БО-П01 (RU000A1004Z9) применяется ставка в 13,5% годовых, установленная на весь оставшийся срок обращения бондов.

Общая сумма ежемесячных выплат составляет 887 680 руб. из расчета 110,96 руб. на одну бумагу, выпущенную в номинале 10 тыс. руб.

Свой дебютный выпуск «Новосибирский Завод Резки Металла» разместил на бирже в марте 2019 г. сроком на 3,5 года. Объем эмиссии составил 80 млн руб. и был выкуплен за один день. Первоначальная ставка купона, установленная на уровне 15% годовых, была снижена во время первой оферты по выпуску, которая состоялась в феврале 2020 г.

По условиям эмиссии облигационеры компании имели возможность предъявить бумаги к выкупу в случае несогласия с новой ставкой, однако не сделали этого, приняв новые условия.

В декабре облигации ООО «НЗРМ» набрали оборот в пределах 3,9 млн руб., что на 1,5 млн меньше, чем месяцем ранее. Средневзвешенная цена, между тем, напротив, прибавила сразу 1,08 пункта и составила внушительные 107,44% от номинальной стоимости бондов.

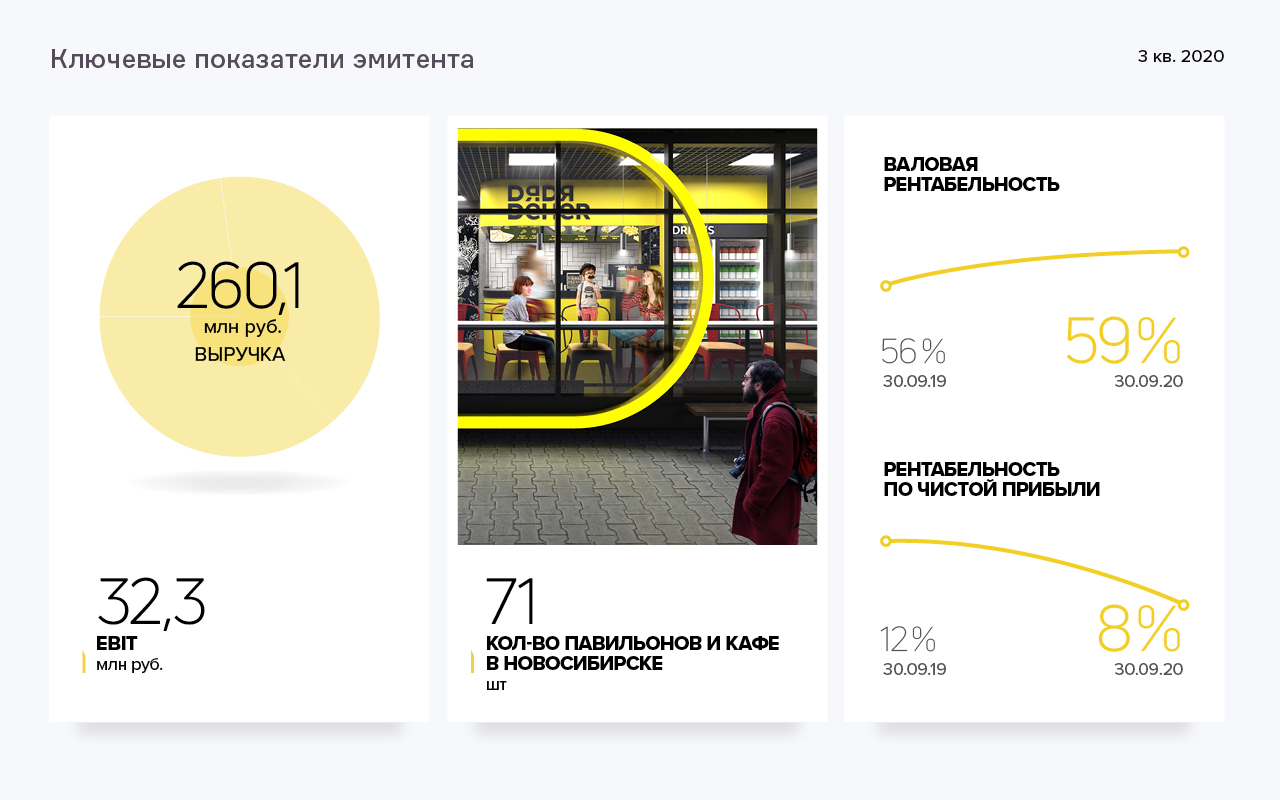

Деятельность компании представлена тремя направлениями — сетью павильонов быстрого питания, производственным цехом и заведениями формата «Кафе». Основа меню — дёнеры с различной начинкой.

Большинство точек сосредоточено в Новосибирске — 71 точка, не считая заведения, открытые по франшизе. Еще 20 точек расположены в НСО и 21 — в Новокузнецке. В рамках франчайзингового проекта открыты 13 павильонов и 2 — готовятся к открытию.

В последнее время эмитент активно развивает направление производства, что позволяет диверсифицировать выручку и сдерживать ее снижение под влиянием сезонности и прочих негативных факторов. Таким образом в общей выручке доля стрит-фуд направления за 2 года сократилась на 8%, а доля производства выросла на 15%.

Ключевые тезисы:

— В структуре выручки компании 75% или 189 млн руб. приходится на стрит-фуд направление, 13% или 31,8 млн руб. — на денежные поступления от заведений формата кафе, и 12% (31,2 млн руб.) — на производственный цех.

— Общий объем выручки ООО «Дядя Дёнер» по итогам 9 мес. 2020 г. составил 260,1 млн руб., что на 19,2 млн руб. больше, чем в аналогичном периоде предыдущего года. Консолидированная выручка компаний группы составляет 531,3 миллиона рублей.

— Объем чистой прибыли эмитента за 9 месяцев 2020 год достиг значения 26,8 млн руб. Валовая рентабельность оценивается в 59%, рентабельность по EBIT — 12,4%, рентабельность по чистой прибыли — 8,3%.

— По состоянию на 30.09.2020г. стоимость активов эмитента оценивается в 484,9 млн руб., из них 376 млн руб. приходится на основные средства. Высоколиквидные активы покрывают 16% задолженности компании. В структуре пассивов порядка 75% приходится на собственный капитал.

— Обязательства компании представлены двумя облигационными займами общим объемом 110 млн руб., а также кредитами и овердрафтами на сумму 33,4 млн руб., из них 29,3 млн руб. — в ПАО «Сбербанк». Ключевые показатели долговой нагрузки: долг в выручке — 0,10х, долг в капитале — 0,09%, долг в EBIT — 0,7х.

— Согласно оценке USC финансовое состояние компании находится на удовлетворительном уровне. Положительное влияние на итоги оценки оказал рост выручки и снижение консолидированной долговой нагрузки, отрицательными факторами стали снижение рентабельности по EBIT и чистой прибыли на 5% и 3,6% соответственно.

— Стратегия развития компании — масштабирование бизнеса и удержание лидерства на рынке Новосибирска, продажа франшизы для развития бренда в регионах России, расширение объемов производства за счет обслуживания предприятий общепита Сибири.

«Нафтатранс плюс» опубликовал новую ставку по купону — 11,8% годовых по выпуску серии БО-01. Эмитент зафиксировал ставку до конца выпуска, т.е. с 25 по 60 купонные периоды.

По условиям выпуска биржевых облигаций серии БО-01 в рамках предусмотренной оферты у инвесторов возникает право предъявить облигации к выкупу. Порядок и сроки участия в оферте прописаны в эмиссионных документах и опубликованы на странице эмитента на сайте Интерфакс. Агентом по приобретению биржевых облигаций выступит АО «Банк Акцепт».

Напомним, что эмитент разместил выпуск объемом 120 млн рублей серии БО-01 (RU000A100303) в феврале 2019 г. со сроком обращения 5 лет или 60 купонных периодов по 30 дней. Купон в первые 24 периода выплачивался из расчета 13,5% годовых. Размещение проходило несколько дней, весь выпуск был выкуплен за 61 заявку, при средней сумме покупки около 2 млн рублей. Переподписка по выпуску составила 13 млн рублей и была удовлетворена с позиции организатора. Благодаря привлеченным средствам компания пополнила оборотные средства, что позволило увеличить объемы закупки нефтепродуктов в рамках заключенных контрактов.

Решение об определении ставки на уровне 11,8% было принято исходя из благоприятной рыночной ситуации. К тому же за прошедший год компания сумела доказать своё умение работать с привлеченным капиталом и заработать хорошую репутацию среди частных инвесторов. Таким образом, можно выделить два основных фактора, повлиявших на решение:

• На момент размещения первого выпуска ставка купона составляла 13,5%, ставка Банка России — 7,75% годовых, а средняя ставка сравнимых размещений в тот период — 14%. С даты размещения ставка Банка России снизилась до 4,25% годовых. У компаний-представителей отрасли нефтетрейдинга и нефтесервиса ставки размещений на рынке ВДО за 2020 год составили 12,5% — 14%, т.е., несмотря на существенное снижение ставки Банка России, в выпусках ВДО значительных изменений не произошло, что отразилось на котировках ценных бумаг нефтетрейдеров: выпуск облигаций компании «Сибнефтехимтрейд» от 14.10.2020 г. торгуется по цене 103,17% от номинала, облигации «Татнефтехим» (выпуск от 05.11.2020 г.) продаются по 103,46% от номинала. Оба выпуска облигаций ООО ТК «Нафтатранс плюс», размещенных в 2019 г. имеют котировки не менее 103% от номинала.

• За период работы компании ООО ТК «Нафтатранс плюс» удалось не только стать значимым игроком в нефтетрейдинге, но и совместно с компаниями-партнерами создать эффективную логистическую структуру, включающую в себя трейдинг, хранение и доставку и обеспечить конечным потребителям лучшие цены и качественный сервис. За время, прошедшее с момента размещения первого выпуска облигаций, объемы бизнеса существенно выросли, что наглядно отразилось на ключевых показателях финансово-хозяйственной деятельности: рост выручки составил 19,8% (+918 млн руб.), EBIT увеличилась на 119,8% (+94 млн руб.), чистая прибыль увеличилась на 562% (+31 млн руб.). Указанная динамика демонстрирует способность «Нафтатранс плюс» эффективно использовать получаемое финансирование, оставаясь при этом стабильной и надежной компанией с инвестиционной точки зрения.

Напомним, что ООО ТК «Нафтатранс Плюс» при сотрудничестве с ООО «АЗС-Люкс» принимает активное участие в развитии сети автозаправочных станций под брендом NAFTA 24. Уже в новом, 2021 году, открылась АЗС под брендом NAFTA 24 по адресу: Малыгина, 13.

Размер купонного дохода по выпуску серии БО-02 (RU000A100YD8) устанавливается, исходя из учетной ставки Центробанка + 6% (но не менее 13% и не более 15% годовых).

В декабре доход облигационеров был начислен по минимальной границе — 13% годовых. Общая сумма выплат инвесторам по выпуску объемом 250 млн руб. составила 2 671 250 руб., из расчета 106,85 руб. на одну бумагу в номинале 10 тыс. руб.

Второй по счету облигационный выпуск компании поступил в обращение в октябре 2019 г. сроком на 5 лет. Период обращения разбит на 60 купонных периодов по 30 дней. Амортизационное погашение займа начнется уже в октябре этого года — ежеквартально эмитент будет погашать по 6,67% от номинала бумаг.

За прошлый месяц во время торгов на Московской бирже объем сделок с участием облигаций эмитента составил внушительные 38, 9 млн руб., хотя это на 1,7 млн меньше, чем в ноябре. Средневзвешенная цена продемонстрировала заметный рост сразу на 0,77 п.п. и составила 101,35% от номинальной стоимости облигаций.

Ставка купонного дохода по бумагам серии БО-П01 (RU000A0ZZ8A2) установлена на уровне 15% годовых и будет действовать до ближайшей оферты, назначенной на май 2021г.

Общий объем выплат по выпуску объемом 190 млн руб. составляет 1 435 072,32 руб. На одну облигацию номинальной стоимостью 50 тыс. руб. приходится по 616,44 руб. начислений ежемесячно.

Размещение облигаций началось в мае 2018 года. В обращении находятся бумаги на общую сумму 116,4 млн руб., срок — 5 лет или 60 купонных периодов продолжительностью 30 дней.

В декабре, во время торгов на Московской бирже, бумаги первого выпуска ООО «ПЮДМ» сформировали оборот порядка 6,7 млн руб., что на 2,6 млн больше, чем месяцем ранее. Средневзвешенная цена прибавила 0,61 п.п. и составила 103,10% от номинальной стоимости облигаций.